Tamaño y participación del mercado de transportadores de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

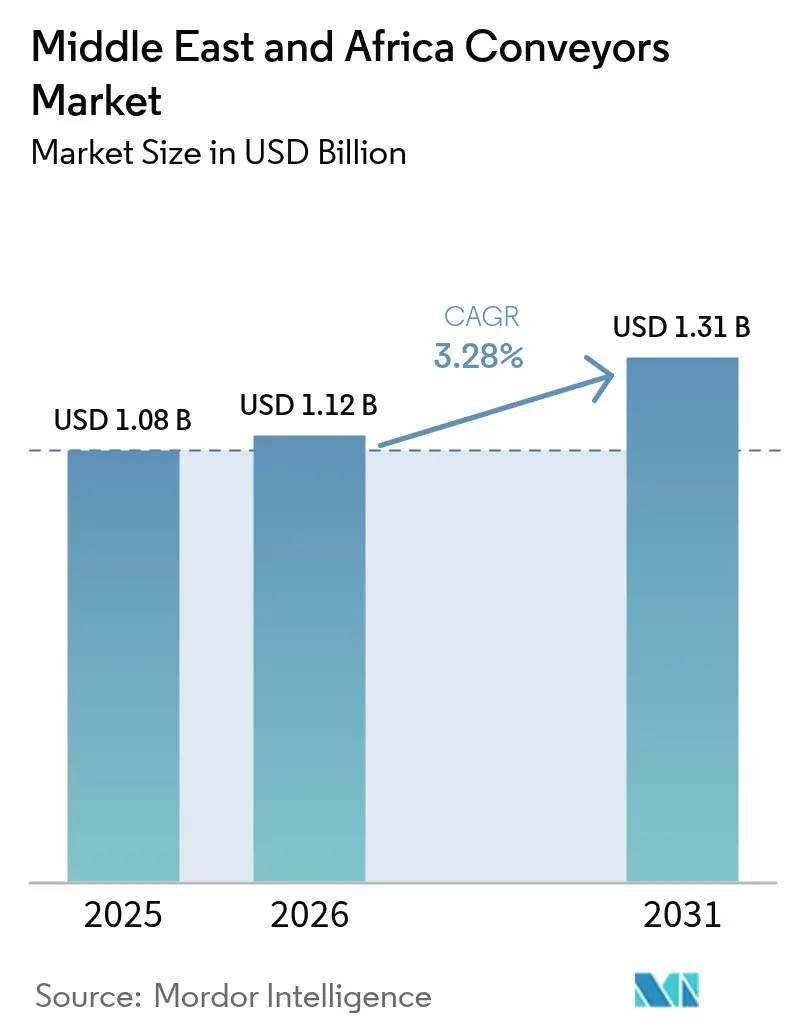

| Tamaño del mercado en el año base (2025) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

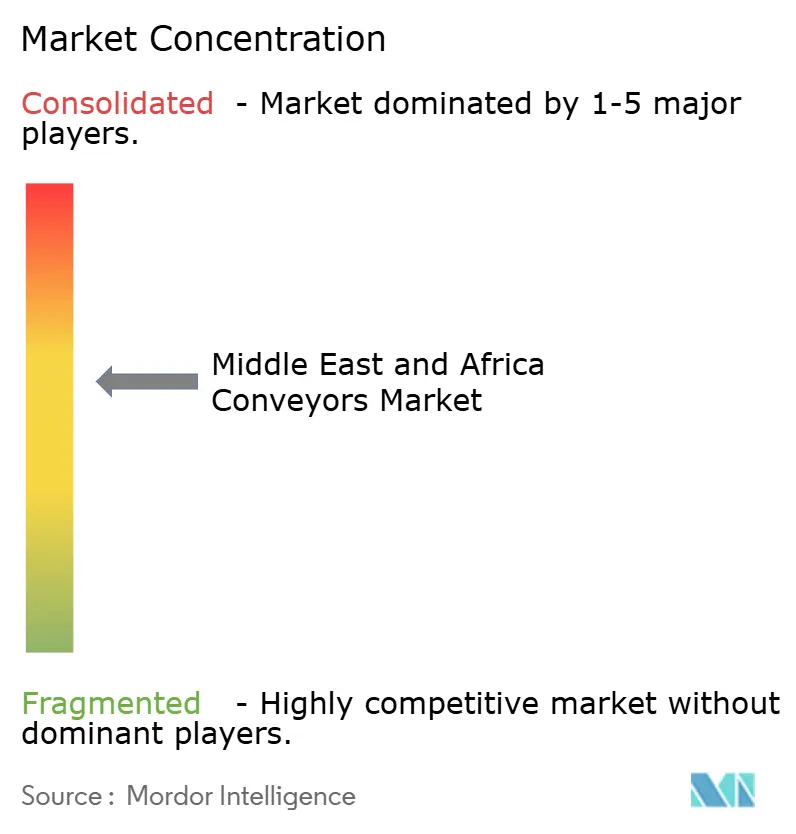

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transportadores de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de transportadores de Oriente Medio y África crezca de USD 1,08 mil millones en 2025 a USD 1,12 mil millones en 2026, con una previsión de alcanzar USD 1,31 mil millones en 2031 a una CAGR del 3,28% durante 2026-2031. La expansión está alineada con las agendas soberanas de infraestructura, las ampliaciones de capacidad aeroportuaria y el desarrollo de centros de distribución para el comercio electrónico, que catalizan una demanda constante de equipos incluso cuando la volatilidad de los costos de insumos y la escasez de técnicos moderan la adopción general. La sólida actividad de cartera de proyectos en los megaproyectos de Arabia Saudita y la estrategia de centro logístico de los Emiratos Árabes Unidos está impulsando la estandarización de equipos hacia plataformas de transportadores energéticamente eficientes y con abundantes sensores que se integran fácilmente con el software de gestión de almacenes. Al mismo tiempo, la modernización minera en Sudáfrica y Marruecos está impulsando las instalaciones de bandas a gran escala, mientras que los operadores de comercio rápido están adoptando soluciones de transportadores verticales para maximizar el espacio cúbico en entornos urbanos. Los integradores globales están respondiendo con diseños modulares y conjuntos de mantenimiento predictivo que reducen el tiempo de inactividad no planificado y mejoran la propuesta de valor del costo total de propiedad.

Conclusiones clave del informe

- Por tipo de producto, los transportadores de banda lideraron con el 48,12% de la participación del mercado de transportadores de Oriente Medio y África en 2025, mientras que se prevé que los transportadores aéreos avancen a una CAGR del 5,18% hasta 2031.

- Por usuario final, las aplicaciones aeroportuarias representaron el 34,85% del tamaño del mercado de transportadores de Oriente Medio y África en 2025, mientras que los segmentos de comercio minorista y comercio electrónico están preparados para la CAGR más rápida del 6,33% hasta 2031.

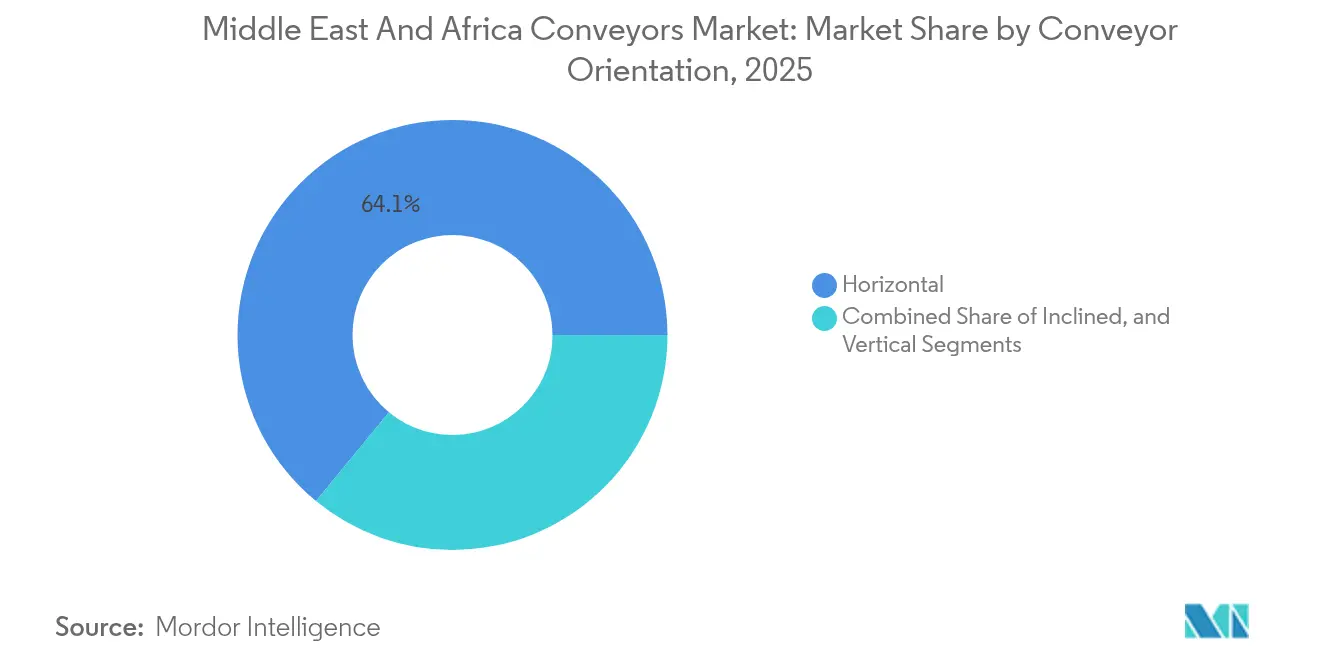

- Por orientación del transportador, los sistemas horizontales capturaron el 64,05% de la participación del tamaño del mercado de transportadores de Oriente Medio y África en 2025, y los transportadores verticales se expandirán a una CAGR del 6,52% hasta 2031.

- Por ubicación del transportador, los montados en el suelo capturaron el 78,65% de la participación del tamaño del mercado de transportadores de Oriente Medio y África en 2025, y los transportadores verticales se expandirán a una CAGR del 5,71% hasta 2031.

- Por país, Arabia Saudita mantuvo el 25,05% de la participación del mercado de transportadores de Oriente Medio y África en 2025; los Emiratos Árabes Unidos registrarán la CAGR más alta del 5,29% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transportadores de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápido crecimiento del comercio electrónico | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Egipto; extensión a Qatar y Kuwait | Mediano plazo (2-4 años) |

| Auge de megaproyectos de infraestructura en el CCG | +1.0% | Arabia Saudita (NEOM, Qiddiya), Emiratos Árabes Unidos (Dubai South), Qatar | Largo plazo (≥ 4 años) |

| Aceleración de las inversiones en automatización de almacenes por parte de los 3PL | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica; en expansión en Egipto y Kenia | Corto plazo (≤ 2 años) |

| Aumento en la modernización de sistemas de manejo de equipaje aeroportuario | +0.7% | Emiratos Árabes Unidos (Dubái, Abu Dabi), Arabia Saudita (Riad, Yeda), Qatar (Doha), Egipto (El Cairo) | Mediano plazo (2-4 años) |

| Modernización del sector minero en África | +0.5% | Sudáfrica, Egipto, Marruecos; incipiente en Nigeria y Kenia | Largo plazo (≥ 4 años) |

| Plantas de ensamblaje de vehículos eléctricos en terreno nuevo | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento del comercio electrónico

La penetración del comercio minorista en línea en los Emiratos Árabes Unidos y Arabia Saudita se elevó al 15% del total de ventas en 2024, ampliando la brecha entre la demanda del consumidor y la capacidad de distribución.[1]Swisslog, "Soluciones de automatización en Gulfood Manufacturing 2024," swisslog.com Las instalaciones de Amazon de 100.000 metros cuadrados en Riad y la expansión de 200.000 metros cuadrados de Noon en Dubái dependen de transportadores modulares de banda, rodillos y de artículo a persona capaces de procesar más de 5.000 pedidos por hora en períodos de máxima demanda. Las entradas de paquetes transfronterizos a través de Jebel Ali aumentaron un 40% interanual, lo que obligó a los 3PL a desplegar transportadores de fusión de alta velocidad y clasificación aduanera automatizada. Los transportadores equipados con lectores RFID y desviadores guiados por visión artificial ofrecen una precisión de clasificación del 99,9%, garantizando el cumplimiento de las promesas de entrega en el mismo día. A medida que los operadores de distribución adoptan entresuelos de múltiples niveles, la intensidad de los transportadores por metro cuadrado está aumentando, lo que amplifica aún más la demanda de plataformas modulares con abundantes sensores que pueden reescalarse trimestralmente en lugar de anualmente.

Auge de megaproyectos de infraestructura en el CCG

Los proyectos NEOM de USD 500 mil millones y el Aeropuerto Internacional Rey Salmán de USD 35 mil millones de Arabia Saudita requieren más de 50 kilómetros de transportadores de áridos, equipaje y construcción diseñados para temperaturas ambientes de 50 °C y tormentas de arena del desierto. Desarrollos de gran escala similares en Dubai South y los corredores turísticos de Qatar especifican la gestión energética ISO 50001, catalizando la adopción de variadores de frecuencia variables y frenado regenerativo. Los fabricantes de equipos originales están construyendo trenes de potencia preparados para energía solar y ofreciendo accionamientos eléctrico-neumáticos híbridos para cumplir con los objetivos de reducción del carbono incorporado de hasta el 40%. Los ciclos de licitación que se extienden hasta 2030 requieren capacidad de ensamblaje local flexible para que los proveedores eviten las oscilaciones del tipo de cambio y los picos de derechos de importación. Estos proyectos consolidan la demanda de transportadores a largo plazo, pero crean patrones de pedidos irregulares que favorecen a los proveedores con sólidas asociaciones regionales.

Aceleración de las inversiones en automatización de almacenes por parte de los 3PL

Los proveedores de logística de terceros invirtieron más de USD 1 mil millones en automatización de almacenes centrada en transportadores entre 2024 y 2025, un salto del 60% respecto al bienio anterior. CEVA Almajdouie Logistics planea modernizar cinco centros de distribución sauditas con sistemas automatizados de almacenamiento y recuperación alimentados por transportadores para 2026, mientras que la adquisición de Skybridge Freight Solutions por parte de Asyad integra plataformas de transportadores en un nuevo centro de distribución en el Puerto de Duqm. Los operadores ahora ven los transportadores como activos generadores de datos que alimentan los paneles de control del sistema de gestión de almacenes (WMS, por sus siglas en inglés) con métricas de rendimiento y alertas de mantenimiento predictivo, reduciendo los tiempos del ciclo de pedidos hasta en un 30%. La demanda se está desplazando hacia transportadores listos para Ethernet/IP equipados con sensores integrados y puertas de enlace OPC-UA, una capacidad presente en menos de la mitad de la base instalada, lo que señala una considerable oportunidad de modernización.

Aumento en la modernización de sistemas de manejo de equipaje aeroportuario

Los aeropuertos Internacional de Dubái, Internacional Al Maktoum e Internacional Rey Salmán asignan colectivamente USD 10 mil millones para sistemas de equipaje de próxima generación hasta 2030, con el objetivo de procesar 15.000 maletas por hora por terminal. Las especificaciones incluyen seguimiento habilitado con RFID, circuitos redundantes para pasajeros en tránsito y capacidades de reclasificación dinámica que aumentan el costo instalado por metro lineal en un 40% en comparación con los diseños de origen-destino. La modernización de los 8 kilómetros de banda del Aeropuerto Internacional de El Cairo redujo los incidentes de manejo defectuoso en un 35% en seis meses, demostrando el rendimiento operativo de los transportadores estandarizados y con abundantes sensores. Los integradores con credenciales probadas en aeropuertos centrales siguen bien posicionados gracias a los complejos algoritmos de enrutamiento y los estrictos estándares de trazabilidad de la IATA.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -0.6% | África (Sudáfrica, Egipto, Nigeria, Kenia); impacto secundario en el CCG para adoptantes de las pymes | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para mantenimiento | -0.4% | África subsahariana (Nigeria, Kenia, Marruecos); sitios aislados del CCG (Omán, Baréin) | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas | -0.3% | Global, con impacto agudo en África debido a la depreciación de la moneda y la dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Red fragmentada de fabricantes de equipos originales y posventa en África | -0.2% | África subsahariana (Nigeria, Kenia, resto de África); impacto mínimo en el norte de África y el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial

Las instalaciones típicas de transportadores cuestan entre USD 800 y 2.500 por metro lineal para sistemas estándar de banda y rodillos, y se elevan a USD 8.000 por metro para líneas aéreas de potencia libre. Los operadores africanos incurren en un costo adicional del 15-25% debido a los derechos de importación y la depreciación de la moneda, lo que extiende los períodos de recuperación de la inversión más allá de cinco años para las empresas con márgenes de EBITDA inferiores al 10%. Las brechas de financiamiento persisten ya que los bancos locales ofrecen productos de arrendamiento de equipos limitados, lo que empuja a las pymes hacia rodillos gravitacionales de bajo costo o manejo manual. Los fabricantes de equipos originales que proporcionan financiamiento del proveedor y modelos de pago por uso están comenzando a desbloquear el segmento del "mercado intermedio" que representa casi un tercio de la demanda no satisfecha.

Escasez de mano de obra calificada para mantenimiento

Las tasas de vacantes para roles de mantenimiento industrial superan el 20% en Nigeria, Kenia y Marruecos, lo que obliga a los operadores a traer técnicos expatriados a tarifas diarias que se acercan a USD 1.200 más viajes. Las penalizaciones por tiempo de inactividad aumentan en consecuencia, erosionando el retorno sobre la inversión para las líneas de transportadores intensivas en capital. En respuesta, los fabricantes de equipos están incorporando diagnósticos remotos y resolución de problemas mediante realidad aumentada que reduce el tiempo medio de reparación de ocho horas a dos. La asociación de Kanoo Machinery con Combilift incorpora una academia de formación orientada a 500 técnicos certificados para 2026, ilustrando cómo los contratos de servicio combinados con el desarrollo de habilidades pueden obtener precios superiores y reforzar la fidelidad a la marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los transportadores aéreos ganan terreno en instalaciones con limitaciones de espacio

Los transportadores de banda representaron el 48,12% del mercado de transportadores de Oriente Medio y África en 2025, consolidados en aplicaciones mineras, de equipaje aeroportuario y de procesamiento de alimentos donde los límites de carga alcanzan los 500 kg por metro. Los transportadores de rodillos dominan los flujos de cartones y palés en la manufactura general, mientras que los transportadores de palés sirven a subensamblajes automotrices pesados que superan los 1.000 kg. Los sistemas aéreos, aunque más pequeños en términos absolutos, registrarán una CAGR del 5,18% hasta 2031 a medida que las salas limpias farmacéuticas y las plantas automotrices de múltiples niveles apunten al enrutamiento libre de contaminación y la optimización del espacio en el suelo.

La plataforma de transportadores modulares de Interroll, instalada en múltiples centros de distribución de los Emiratos Árabes Unidos y Arabia Saudita en 2024, subraya el giro hacia secciones de conexión inmediata que los equipos de mantenimiento pueden reconfigurar en ventanas de cuatro horas, reduciendo los costos totales del ciclo de vida hasta en un 25%. Las líneas aéreas de potencia libre están previstas para la planta de vehículos eléctricos de Lucid Motors y el campus de ensamblaje saudita de Ceer, donde los paneles de carrocería deben atravesar zonas de pintura, soldadura y ensamblaje final sin obstruir el tráfico en el suelo. La tendencia incorporada es una migración hacia plataformas habilitadas con sensores y listas para IoT que permiten el monitoreo predictivo del estado y la optimización del rendimiento impulsada por software, alineándose con los mandatos regionales de cumplimiento ISO 50001.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por industria del usuario final: el comercio minorista y el comercio electrónico superan a los segmentos tradicionales

Los operadores aeroportuarios representaron el 34,85% de la demanda de 2025 en el mercado de transportadores de Oriente Medio y África, reflejando la inversión histórica en infraestructura de equipaje de aeropuertos centrales. Sin embargo, los centros de distribución de comercio minorista y comercio electrónico registrarán la CAGR más rápida del 6,33% hasta 2031 a medida que la penetración en línea aumenta y las expectativas de entrega en el mismo día se extienden desde el CCG hasta Egipto y Kenia.

Los productores de alimentos y bebidas liderados por Almarai y Nestlé están modernizando transportadores higiénicos de acero inoxidable para satisfacer los protocolos HACCP, aumentando el gasto promedio por instalación en un 40%. Mientras tanto, las salas limpias farmacéuticas exigen sistemas aéreos de potencia libre diseñados para la trazabilidad según la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA, lo que eleva los costos por metro a USD 10.000 pero reduce radicalmente el riesgo de contaminación. La difuminación de los límites entre segmentos es evidente a medida que los operadores de comercio electrónico adoptan la inspección visual de calidad farmacéutica para el control de mermas, mientras que las plantas de bebidas instalan transportadores de contenedores al estilo del comercio electrónico para el kit de referencias mixtas. Los proveedores con estudios de casos multisectoriales tienen una ventaja competitiva a medida que la convergencia se acelera.

Por orientación del transportador: los sistemas verticales permiten la utilización cúbica del espacio

Los transportadores horizontales representaron el 64,05% de las instalaciones de 2025, reflejando la relevancia de las normas de diseño de almacenes simples de un solo nivel en el mercado de transportadores de Oriente Medio y África. Las bandas inclinadas representan otro 15-20% en los muelles de carga de camiones y plantas de múltiples niveles. Los elevadores espirales y alternativos verticales crecerán a una CAGR del 6,52% hasta 2031 a medida que los precios del suelo en las zonas industriales de Jebel Ali y Riad aumentaron un 30% de 2022 a 2024.

Los transportadores espirales ocupan hasta un 30% menos de superficie de planta que las bandas inclinadas para el mismo cambio de elevación, lo que los hace atractivos en las salas limpias donde los costos de construcción por metro cuadrado superan los USD 5.000. También sirven como nodos de intercambio clave para los robots móviles autónomos, permitiendo el flujo tridimensional de mercancías que reduce las distancias de desplazamiento horizontal en un 50%. Las arquitecturas de control integradas garantizan entregas sin interrupciones entre los robots móviles autónomos y los elevadores verticales, apoyando las operaciones de distribución sin personal que aumentan los envíos por hora y reducen los gastos generales de mano de obra.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación del transportador: los sistemas montados en el techo capturan el crecimiento automotriz y farmacéutico

Los transportadores montados en el suelo representaron el 78,65% de los despliegues de 2025, preferidos por su fácil acceso de mantenimiento en aeropuertos, minería y distribución general. Las instalaciones aéreas se expandirán a una CAGR del 5,71% hasta 2031, impulsadas por las cabinas de pintura automotriz, el envasado farmacéutico y los centros de distribución de prendas de vestir que demandan acumulación asistida por gravedad y pasillos despejados en el mercado de transportadores de Oriente Medio y África.

Las variantes de potencia libre facilitan la gestión de amortiguadores, permitiendo que los portadores se detengan en las estaciones de trabajo sin detener el circuito, elevando así la eficiencia global del equipo en alrededor de 15 puntos porcentuales. La próxima instalación de 117.000 metros cuadrados de Nestlé en Yeda desplegará transportadores aéreos integrados con paletizadores robóticos y envolvedoras extensibles, lo que demuestra que los diseños aéreos anclan ahora el diseño del piso de fábrica de la Industria 4.0. A medida que la inflación salarial promedia del 8 al 10% anual, los centros de distribución también están adoptando sistemas aéreos de prendas en percha para la confección y rutas aéreas de contenedores para la preparación de pedidos de piezas pequeñas para compensar los costos de mano de obra, lo que ofrece a los fabricantes de equipos originales mayor margen para la diferenciación tecnológica.

Análisis geográfico

Arabia Saudita contribuyó con el 25,05% de los ingresos de 2025, impulsada por los proyectos NEOM y el Aeropuerto Internacional Rey Salmán, intensivos en transportadores, ambos programados para importantes adjudicaciones de equipos entre 2025 y 2027. El respaldo del Fondo de Inversión Pública garantiza la resiliencia del financiamiento, aunque el flujo de pedidos seguirá siendo cíclico a medida que los megaproyectos avancen de las obras civiles a las fases de equipamiento.

Los Emiratos Árabes Unidos, si bien parten de una base más pequeña, se prevé que tengan la CAGR más alta del 5,29%, respaldada por la expansión del aeropuerto de Dubai South y la ampliación del Puerto Jalifa, que en conjunto duplican la superficie de distribución y estimulan la demanda de transportadores en instalaciones de manejo en tierra y cruce de muelles. Las inversiones en grúas del Grupo de Puertos AD en el Congo y Angola señalan un impulso hacia el exterior que exportará la demanda de transportadores de los Emiratos Árabes Unidos hacia África a través de contratos de ingeniería, adquisición y construcción supervisados desde Abu Dabi.

Sudáfrica ancla la actividad de transportadores de materiales a granel en África con líneas de banda de varios kilómetros en operaciones de oro y platino. Egipto y Marruecos añaden flujos de fosfato y cemento, mientras que Nigeria y Kenia muestran señales tempranas de adopción de transportadores en modernizaciones de puertos y manufactura general. Los derechos de importación y las fluctuaciones de divisas aumentan los costos de entrega hasta en un 30%, pero están surgiendo asociaciones de ensamblaje local y centros de posventa para contrarrestar la presión sobre los precios, preparando el escenario para la formalización gradual del mercado de transportadores de Oriente Medio y África.

Panorama competitivo

Los integradores globales Daifuku, Swisslog, Siemens Logistics y Vanderlande representan aproximadamente la mitad de las adjudicaciones llave en mano de gran envergadura, aprovechando plataformas con abundantes sensores y acuerdos de servicio plurianuales que consolidan los ingresos por software. Los distribuidores regionales como Melco Conveyor Equipment, CITCOnveyors y Kanoo Machinery cubren nichos de modernización y minería mediante la proximidad de repuestos y la personalización para entornos adversos. Este ecosistema de doble vía ofrece a los fabricantes de equipos originales la oportunidad de combinar hardware modular con análisis de arquitectura abierta, creando paquetes híbridos que resuenan tanto con los 3PL globales como con los fabricantes del mercado intermedio.

Los proveedores de robots móviles autónomos como AutoStore y Geek+ están erosionando la presencia de transportadores puros en el 20-30% de los nuevos centros de distribución, lo que lleva a los fabricantes de transportadores a añadir interfaces para robots móviles autónomos y desarrollar flujos de trabajo de movilidad mixta que preserven la participación en la cartera de clientes. La decisión de Siemens de desinvertir su unidad de logística aeroportuaria a principios de 2025 pone de relieve la continua realineación de carteras a medida que los integradores navegan por la compresión de márgenes y los ciclos de proyectos cada vez más largos en el mercado de transportadores de Oriente Medio y África.

El contenido local está surgiendo como una ventaja decisiva en África: los distribuidores que pueden almacenar repuestos críticos y proporcionar soporte en el sitio durante 24 horas capturan contratos premium incluso cuando compiten con marcas más grandes. La asociación de Kanoo Machinery en 2024 con Combilift, que incluye una academia para técnicos, es un ejemplo del conjunto de producto, servicio y formación que fortalece la fidelización de clientes en entornos con escasez de personal cualificado.

Líderes de la industria de transportadores de Oriente Medio y África

Daifuku Co. Ltd

SSI Schaefer AG

Mecalux SA

BEUMER Group GmbH and Co. KG

Swisslog Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: CIMC TIANDA ha lanzado oficialmente su presencia en el mercado de Oriente Medio mediante el nombramiento de un Director Regional de Ventas. Worldwide Supply Chain ME señala un requisito creciente de sistemas intralogísticos y transportadores automatizados en almacenes y centros de distribución de todo Oriente Medio.

- Marzo de 2025: Materials Handling Saudi Arabia de Messe Frankfurt presentó transportadores de banda, aéreos y verticales de próxima generación diseñados para temperaturas ambientes de 50 °C, subrayando sólidas carteras de pedidos vinculadas a los desarrollos de megaproyectos del CCG.

- Marzo de 2025: Swisslog presentó una solución mejorada de AutoStore más transportador en la Expo Saudi Food Manufacturing 2025, posicionando la plataforma para centros de distribución de entresuelos de tres niveles que demandan un rendimiento máximo de 5.000 pedidos por hora.

- Enero de 2025: Siemens AG alcanzó un acuerdo para vender su unidad de logística aeroportuaria por EUR 300 millones (USD 320 millones), reasignando capital hacia plataformas de transportadores digitales con abundantes sensores y alterando el campo competitivo para los proyectos de manejo de equipaje.

Alcance del informe del mercado de transportadores de Oriente Medio y África

Los sistemas de transportadores son dispositivos o ensamblajes mecánicos que se utilizan para transportar diversos materiales con poco esfuerzo. Existen diferentes tipos de sistemas de transportadores, que generalmente consisten en una estructura que soporta ruedas, rodillos o una banda, sobre la cual los materiales se mueven de un lugar a otro. El alcance del estudio está actualmente enfocado exclusivamente en la región de Oriente Medio y África.

El informe del mercado de transportadores de Oriente Medio y África está segmentado por tipo de producto (transportadores de banda, transportadores de rodillos, transportadores de palés, transportadores aéreos, transportadores de tornillo sin fin, transportadores de cadena), industria del usuario final (aeropuerto, comercio minorista y comercio electrónico, automotriz, manufactura general, alimentos y bebidas, productos farmacéuticos, minería y minerales), orientación del transportador (horizontal, inclinado, vertical), ubicación del transportador (montado en el suelo, montado en el techo) y geografía (Emiratos Árabes Unidos, Arabia Saudita, Qatar, Omán, Kuwait, Baréin, Turquía, Israel, Sudáfrica, Egipto, Nigeria, Kenia, Marruecos). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Transportadores de banda |

| Transportadores de rodillos |

| Transportadores de palés |

| Transportadores aéreos |

| Transportadores de tornillo sin fin |

| Transportadores de cadena |

| Aeropuerto |

| Comercio minorista y comercio electrónico |

| Automotriz |

| Manufactura general |

| Alimentos y bebidas |

| Productos farmacéuticos |

| Minería y minerales |

| Horizontal |

| Inclinado |

| Vertical |

| Montado en el suelo |

| Montado en el techo |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Qatar | |

| Omán | |

| Kuwait | |

| Baréin | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Marruecos | |

| Resto de África |

| Por tipo de producto | Transportadores de banda | |

| Transportadores de rodillos | ||

| Transportadores de palés | ||

| Transportadores aéreos | ||

| Transportadores de tornillo sin fin | ||

| Transportadores de cadena | ||

| Por industria del usuario final | Aeropuerto | |

| Comercio minorista y comercio electrónico | ||

| Automotriz | ||

| Manufactura general | ||

| Alimentos y bebidas | ||

| Productos farmacéuticos | ||

| Minería y minerales | ||

| Por orientación del transportador | Horizontal | |

| Inclinado | ||

| Vertical | ||

| Por ubicación del transportador | Montado en el suelo | |

| Montado en el techo | ||

| Por país | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Qatar | ||

| Omán | ||

| Kuwait | ||

| Baréin | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de transportadores de Oriente Medio y África en 2026?

El mercado está valorado en USD 1,12 mil millones en 2026, con un crecimiento constante previsto hasta 2031.

¿Qué CAGR se espera hasta 2031 para las ventas de transportadores en la región?

Se proyecta que el mercado se expanda a un 3,28% anual de 2026 a 2031.

¿Qué país crecerá más rápido en demanda de transportadores?

Se anticipa que los Emiratos Árabes Unidos registrarán la CAGR más alta del 5,29%, impulsada por las inversiones en centros logísticos.

¿Qué segmento se está expandiendo más rápidamente?

Los centros de distribución de comercio minorista y comercio electrónico están preparados para una CAGR del 6,33% a medida que la penetración de las compras en línea se acelera.

¿Por qué los transportadores verticales se están volviendo más populares?

El aumento de los precios del suelo urbano hace que los almacenes de múltiples niveles sean económicos, y los elevadores verticales permiten el almacenamiento cúbico sin ampliar las superficies.

¿Cuál es el principal desafío para los operadores de transportadores en África?

La escasez de técnicos de mantenimiento calificados aumenta el tiempo de inactividad y los costos de servicio, lo que lleva a los fabricantes de equipos originales a incorporar diagnósticos remotos y programas de formación local.

Última actualización de la página el: