Tamaño y Participación del Mercado de LiDAR en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

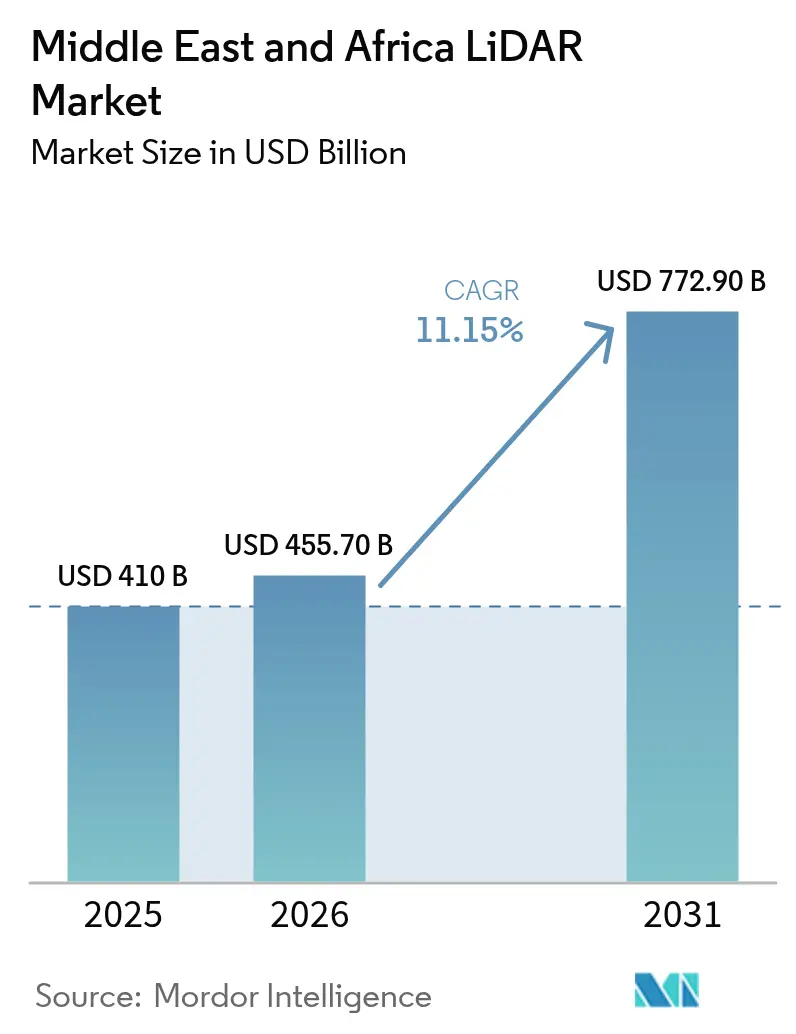

| Tamaño del mercado en el año base (2025) | 410 Mil millones de dólares |

| Tamaño del Mercado (2026) | 455.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 772.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.15% CAGR |

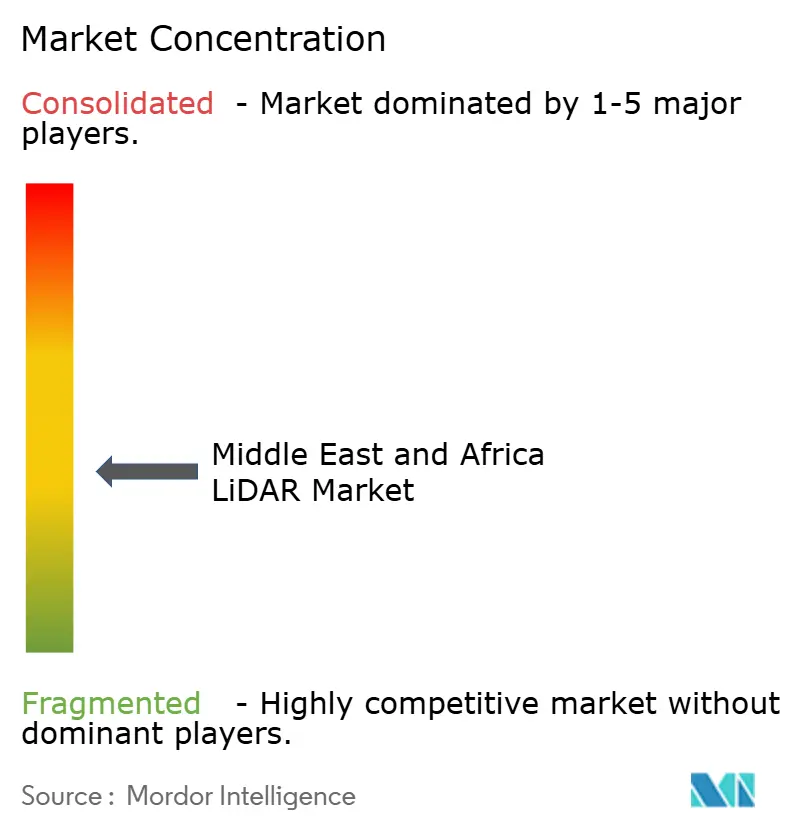

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LiDAR en Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de LiDAR en Oriente Medio y África crezca de USD 410 millones en 2025 a USD 455,7 millones en 2026 y se prevé que alcance USD 772,9 millones en 2031 a una CAGR del 11,15% durante 2026-2031. El rápido despliegue de gigaproyectos bajo la Visión 2030 de Arabia Saudita, la expansión de programas de ciudades inteligentes en todo el Golfo y el sostenido gasto en infraestructura en el sur de África están intensificando la demanda de datos espaciales tridimensionales de alta precisión. La creciente combinación de LiDAR con inteligencia artificial para la extracción automatizada de características está acortando los ciclos de proyectos en el monitoreo de construcción y la inspección de activos. Los avances en estado sólido, como los sensores de modo Geiger, están reduciendo el tamaño, el peso, la potencia y el costo, lo que permite el despliegue en drones que pueden tolerar el intenso calor y el polvo del desierto. Los fabricantes de equipos originales del sector automotriz están incorporando LiDAR en sistemas avanzados de asistencia al conductor, respaldados por el plan de los Emiratos Árabes Unidos que exige que el 25% de los desplazamientos urbanos se realicen en vehículos autónomos para 2030.

Conclusiones Clave del Informe

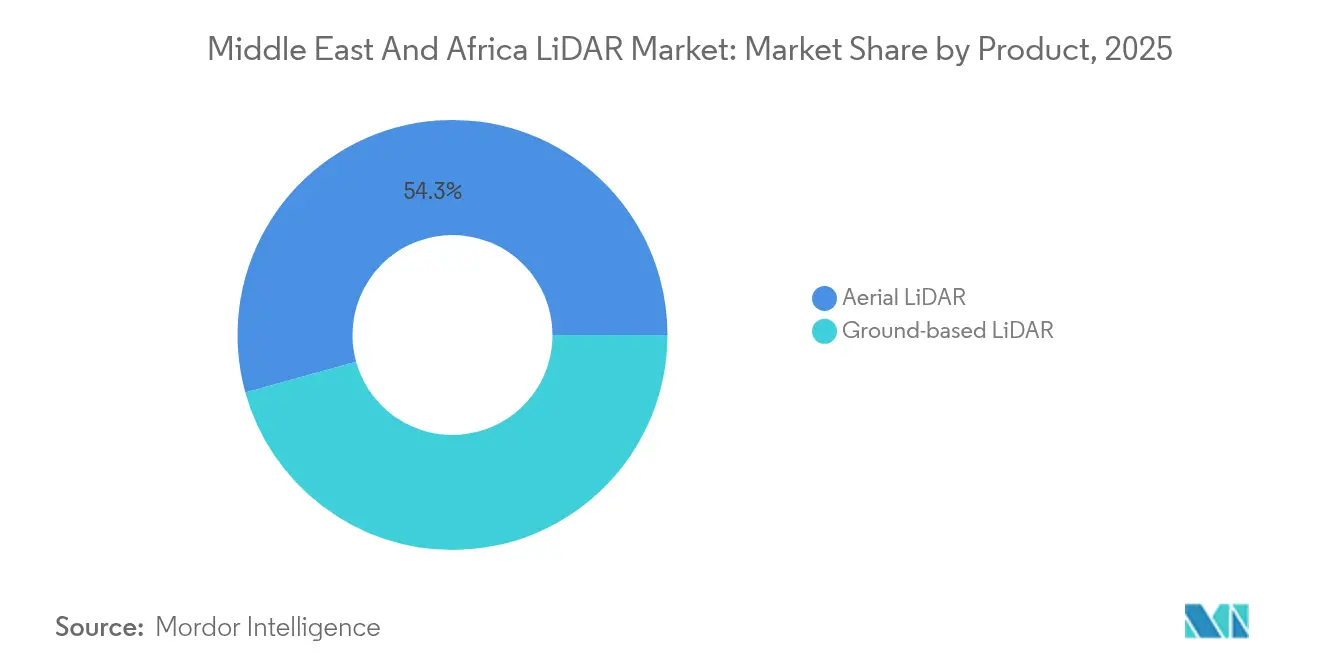

- Por tipo de producto, los sistemas aéreos representaron el 54,30% de la participación del mercado de LiDAR en Oriente Medio y África en 2025, mientras que se prevé que las soluciones terrestres se expandan a una CAGR del 13,76% hasta 2031.

- Por tecnología, los dispositivos de Tiempo de Vuelo lideraron con una participación de ingresos del 62,40% en 2025; se proyecta que los sensores de modo Geiger crezcan a una CAGR del 12,85% hasta 2031.

- Por componente, los escáneres láser capturaron el 47,60% del tamaño del mercado de LiDAR en Oriente Medio y África en 2025, y las unidades de medición inercial avanzan a una CAGR del 14,78% entre 2026-2031.

- Por plataforma de despliegue, los sistemas terrestres estáticos de trípode mantuvieron una participación del 45,50% en 2025, mientras que las plataformas UAV/dron registran el crecimiento más rápido con una CAGR del 14,35%.

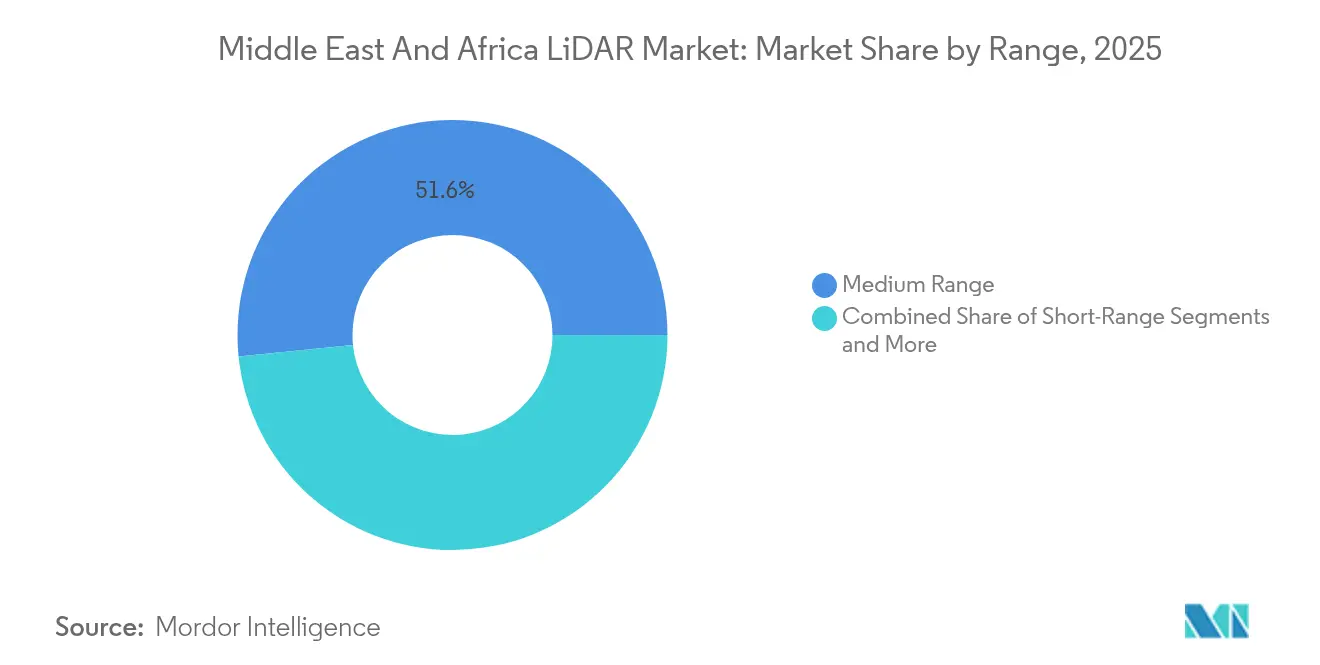

- Por alcance, las unidades de alcance medio reclamaron una participación del 51,60% en 2025; se prevé que los sensores de corto alcance aumenten a una CAGR del 13,62% hasta 2031.

- Por industria de uso final, la ingeniería y la construcción dominaron con una participación del 37,50% en 2025; el sector automotriz y los sistemas ADAS escalan a una CAGR del 15,52% hasta 2031.

- Por geografía, Arabia Saudita lideró con una participación del 40,70% en 2025, mientras que Qatar está en camino de alcanzar la CAGR más alta del 12,74% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de LiDAR en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Mandato de LiDAR para gemelos digitales de ciudades inteligentes en el CCG | +3.5% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Auge en el mapeo de corredores con UAV para los gigaproyectos sauditas | +2.8% | Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Necesidades de batimetría para parques eólicos marinos frente a las costas de Namibia y Sudáfrica | +2.2% | Sudáfrica, Namibia | Mediano plazo (2-4 años) |

| Vigilancia perimetral impulsada por la seguridad en sitios críticos de los Emiratos Árabes Unidos | +1.9% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Topografía de alta resolución para minas a cielo abierto de cobre y oro | +1.5% | Sudáfrica, Resto de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Modelado de llanuras aluviales para la resiliencia climática en la cuenca del Nilo | +1.2% | Egipto, Sudán, Etiopía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de LiDAR para Gemelos Digitales de Ciudades Inteligentes en el CCG

Los gobiernos del Golfo ahora exigen réplicas digitales de activos urbanos con precisión de subcentímetro, lo que hace que el LiDAR sea indispensable para el mapeo de servicios subterráneos, la optimización del flujo de tráfico y el análisis de la huella de carbono. El Municipio de Dubái aplica escáneres móviles para modelar tuberías y cables enterrados, reduciendo los cortes imprevistos y los trabajos de excavación repetidos. En Qatar, una plataforma de ciudad inteligente de USD 60 millones para la Ciudad de Lusail procesa flujos continuos de LiDAR para gestionar los servicios de 450.000 residentes.[1]ST Engineering, "Sistema Operativo de Ciudad Inteligente AGIL para la Ciudad de Lusail," computerweekly.com La adopción obligatoria de BIM en proyectos públicos garantiza que las nubes de puntos de LiDAR fluyan directamente hacia modelos de construcción estandarizados, eliminando los cuellos de botella en los formatos de datos. El resultado es un enfoque de planificación unificado que acelera las aprobaciones de permisos y reduce los sobrecostos del ciclo de vida. Las autoridades del CCG también agrupan la adquisición de LiDAR con análisis en la nube, fomentando centros de datos locales que cumplen con las normas de soberanía de datos.

Auge en el Mapeo de Corredores con UAV para los Gigaproyectos Sauditas

Programas de alto perfil como la ciudad lineal de 170 km de NEOM requieren actualizaciones topográficas semanales sobre vastas extensiones que los levantamientos convencionales no pueden cubrir a tiempo. Los drones de ala rotatoria equipados con LiDAR de alcance medio ahora mapean hasta 100 acres por día con una precisión de 1-3 cm, reduciendo los ciclos de seguimiento del progreso en un 70%. Operadores especializados como Aeromotus ofrecen paquetes integrales de dron como servicio que combinan planificación de vuelo, escaneo y procesamiento en la nube.[2] Aeromotus, "Proveedor de Soluciones con Drones," aeromotus.com Los gemelos digitales resultantes permiten a los contratistas comparar la intención de diseño con las condiciones reales de construcción, detectando desviaciones en los movimientos de tierra de forma temprana. Para la infraestructura lineal, como los ejes de ferrocarril de alta velocidad y las tuberías de desalinización, las actualizaciones rápidas de corredores reducen la frecuencia de órdenes de cambio y protegen los hitos de entrega.

Necesidades de Batimetría para Parques Eólicos Marinos frente a las Costas de Namibia y Sudáfrica

Los proyectos eólicos a escala de servicios públicos planificados para la costa atlántica dependen del LiDAR batimétrico para cartografiar los fondos marinos de aguas poco profundas antes de la instalación de las cimentaciones de las turbinas. Los sensores aéreos de modo Geiger recopilan densas nubes de puntos a través de columnas de agua turbia, lo que permite a los ingenieros detectar la migración de ondas de arena y las zonas de riesgo de socavación. Las empresas nacionales de servicios públicos prefieren el LiDAR frente al sonar multihaz de barcos porque reduce a la mitad el tiempo de levantamiento y evita penalizaciones por tiempo de inactividad meteorológica. Los reguladores sudafricanos ahora exigen modelos de elevación costera de alta resolución para actualizar los atlas de riesgo de inundaciones que alimentan las evaluaciones de impacto ambiental.[3]Kevin P. Corbley, "En busca del oro con LiDAR," leica-geosystems.com Las empresas regionales de hidrografía están adaptando aeronaves con láseres de longitud de onda verde que penetran hasta 30 m de profundidad, ampliando las carteras de servicios más allá de los contratos de defensa.

Vigilancia Perimetral Impulsada por la Seguridad en Sitios Críticos de los Emiratos Árabes Unidos

Las instalaciones energéticas y los aeropuertos están instalando cercas de LiDAR terrestres que ofrecen una detección fiable de objetivos bajo humo, polvo u oscuridad, condiciones que degradan el rendimiento de las cámaras. La planta nuclear de Barakah superpone matrices láser con feeds satelitales para alertas de intrusión en tiempo real. Las unidades de LiDAR también detectan penachos de metano, alineando la seguridad con los mandatos de cumplimiento ambiental. La integración con radares contra UAV, presentada en la conferencia de Contra-UAV de Oriente Medio y África de 2025, permite a los gestores de seguridad frustrar las incursiones de drones. La demanda se ve impulsada además por cláusulas de seguros que recompensan la vigilancia 3D certificada con descuentos en las primas.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Escasez de laboratorios de calibración regionales que inflan los plazos de entrega | -1.8% | Norte de África, Resto de Oriente Medio y África | Mediano plazo (2-4 años) |

| Aranceles aduaneros sobre importaciones de láseres de Clase 3B en África no perteneciente al CCG | -1.5% | Sudáfrica, Resto de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Densidad limitada de estaciones de referencia GNSS fuera de los estados del Golfo | -1.2% | Norte de África, Resto de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Bajo gasto de capital del sector público en el norte de África posconflicto | -0.9% | Norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Laboratorios de Calibración Regionales que Inflan los Plazos de Entrega

Solo un puñado de laboratorios acreditados existe entre Riad y Johannesburgo, lo que obliga a la mayoría de los operadores a enviar sensores a Europa para la recalibración anual. Los retrasos logísticos pueden extenderse hasta 12 semanas, inmovilizando la disponibilidad de la flota durante las fases pico de construcción. Los contratistas más grandes responden arrendando unidades precalibradas de proveedores como ClearSkies Geomatics, mientras que las empresas más pequeñas mantienen a sus equipos inactivos y absorben daños y perjuicios liquidados. El cuello de botella también dificulta la adopción de LiDAR avanzado de estado sólido, que a menudo requiere ciclos de servicio más cortos para mantener las especificaciones de garantía. Varias zonas francas del Golfo han anunciado incentivos para que las casas de metrología extranjeras abran sucursales, aunque los plazos sugieren que la capacidad significativa no llegará antes de 2027.

Densidad Limitada de Estaciones de Referencia GNSS fuera de los Estados del Golfo

El LiDAR de alta precisión depende de un posicionamiento de grado centimétrico, pero las escasas redes cinemáticas en tiempo real de África generan nubes de puntos propensas a errores que incrementan las horas de posprocesamiento. Los equipos de campo compensan desplegando puntos de control terrestre adicionales, lo que eleva los presupuestos de levantamiento hasta en un 25%. Los escáneres de mano con SLAM visual reducen la dependencia del GNSS para trabajos en interiores, aunque su corto alcance limita los usos en minas a cielo abierto. Las iniciativas panafricanas para densificar las estaciones de referencia siguen siendo insuficientemente financiadas, dejando a los operadores privados de torres de telecomunicaciones para cubrir las brechas de cobertura caso por caso. Hasta que mejore la infraestructura, el crecimiento en el mercado de LiDAR en Oriente Medio y África seguirá concentrándose cerca de las economías del Golfo, donde las redes de posicionamiento están plenamente operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Aéreos Dominan el Mapeo de Infraestructuras

Las plataformas aéreas generaron el 54,30% del tamaño del mercado de LiDAR en Oriente Medio y África en 2025, una posición arraigada en su capacidad para levantar las huellas de los gigaproyectos que se extienden por terrenos áridos. Las empresas de ingeniería sauditas dependen de campañas en helicóptero y ala fija para actualizar semanalmente las cantidades de corte y relleno, alimentando paneles de control que señalan los retrasos en el cronograma. La combinación de fotogrametría oblicua con nubes de puntos de alta densidad ayuda a los planificadores a visualizar frentes de corte en roca y wadis desérticos que influyen en los trazados de carreteras. El escaneo aéreo también sustenta el monitoreo de la erosión costera en Namibia, donde los pulsos láser de longitud de onda verde miden la migración de dunas a lo largo de las playas turísticas.

Los escáneres terrestres, aunque con una participación menor, están previstos para una CAGR del 13,76% a medida que los municipios digitalizan alcantarillas, puentes y fachadas patrimoniales. Los sistemas portátiles mapean túneles de varios pisos sin GPS, lo que permite a los inspectores detectar hormigón descascarado detrás de los azulejos. El mercado de LiDAR en Oriente Medio y África se beneficia de los algoritmos SLAM que registran los escaneos en tiempo real, permitiendo la emisión nocturna de informes de detección de interferencias que antes tardaban una semana. La miniaturización del hardware significa que un equipo de dos personas puede ahora capturar una estación de metro completa en una tarde, democratizando la documentación de alta precisión más allá de los contratistas de primer nivel.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Fiabilidad del Tiempo de Vuelo se Encuentra con la Innovación del Modo Geiger

El Tiempo de Vuelo se mantuvo como el caballo de batalla con el 62,40% de los ingresos en 2025, apreciado por su rendimiento robusto bajo vientos cargados de polvo y la intensa radiación solar típica de la Península Arábiga. Las empresas de servicios públicos emplean unidades de Tiempo de Vuelo para verificaciones de despeje de corredores en líneas de transmisión, evitando cortes relacionados con la vegetación que podrían paralizar la producción de refinerías. Las hojas de ruta de los proveedores introducen láseres de 1.550 nm seguros para los ojos que amplían el alcance más allá de 3 km, ampliando el uso en el análisis de taludes de minas a cielo abierto.

Los sensores de modo Geiger registran un pronóstico de CAGR del 12,85% porque las densidades de puntos ultraaltas aceleran el modelado ambiental. Los proyectos de carbono forestal en Gabón utilizan la tecnología para refinar las estimaciones de biomasa, una cualidad atractiva a medida que los mercados voluntarios de carbono endurecen los estándares de verificación. La operación a altitud elevada admite una cobertura de 366 km²/h, lo que permite la actualización de modelos digitales de elevación a escala nacional en una sola misión de aeronave. La investigación continua en detección compresiva promete ganancias de resolución de 64 veces sin mayores volúmenes de datos, mejorando la idoneidad para simulaciones de inundaciones en tiempo real.

Por Componente: Los Escáneres Láser Lideran Mientras las Unidades de Medición Inercial Ganan Impulso

Los escáneres láser comandaron una participación del 47,60% en 2025 como el elemento central que dicta el alcance, la divergencia del haz y la tasa de pulsos. Los proveedores automotrices están pasando de conjuntos de espejos móviles a matrices VCSEL monolíticas que soportan los impactos en las carreteras desérticas de Oriente Medio. En las refinerías de petróleo, los escáneres robustecidos montados en brazos robóticos completan barridos de 360° de los bastidores de tuberías durante las paradas, proporcionando mapas de corrosión para los equipos de mantenimiento.

Las unidades de medición inercial, proyectadas a una CAGR del 14,78%, crecen porque las plataformas de drones y vehículos demandan una orientación estable bajo condiciones de viento racheado. Las unidades basadas en MEMS ahora fusionan la salida del giroscopio con barómetros y codificadores de ruedas, reduciendo la deriva cuando se pierde la señal GNSS. El mercado de LiDAR en Oriente Medio y África se beneficia directamente, ya que los datos inerciales precisos acortan los flujos de trabajo de alineación de nubes, reduciendo los tiempos de entrega de proyectos. Están surgiendo módulos integrados de cámara-LiDAR-unidad de medición inercial, que ofrecen a los topógrafos una carga útil integral tanto para mallas fotorrealistas como para nubes de puntos métricas.

Por Plataforma de Despliegue: Los Sistemas Terrestres Evolucionan Mientras los Drones se Aceleran

Las estaciones de trípode terrestres mantuvieron una participación del 45,50% en 2025, consolidadas en aplicaciones donde la precisión milimétrica supera a la velocidad. Los museos de Egipto utilizan escáneres estáticos de largo alcance para capturar jeroglíficos antes de que el desgaste relacionado con el turismo se acelere, archivando artefactos en alta resolución para investigadores de todo el mundo. El software de reconocimiento automático de objetivos registra escaneos sucesivos, lo que permite a un solo operador documentar palacios de 200 habitaciones en un fin de semana.

Las plataformas basadas en drones, que escalan a una CAGR del 14,35%, dominan la inspección de activos lineales. Las autoridades de carreteras vuelan con LiDAR al amanecer para evitar el tráfico, generando índices de ahuellamiento del pavimento a mediodía. En Zambia, grupos humanitarios mapean campos minados con combinaciones de UAV-LiDAR-imágenes que detectan sutiles depresiones del terreno dejadas por artefactos explosivos. Tal agilidad resulta fundamental donde el acceso terrestre es peligroso o restringido.

Por Alcance: La Versatilidad del Alcance Medio se Encuentra con el Crecimiento del Corto Alcance

Los dispositivos de alcance medio (100-300 m) representaron el 51,60% de los ingresos en 2025 y siguen siendo el sensor predeterminado para fachadas de edificios y monitoreo de canteras. Su rango óptimo se alinea con las restricciones de altitud de vuelo de drones en los espacios aéreos urbanos del CCG, garantizando retornos claros sin riesgo para la seguridad ocular. Las empresas mineras valoran la capacidad de escanear taludes desde bancos, manteniendo al personal fuera de las zonas de caída de rocas.

Las unidades de corto alcance (<100 m) aumentan a una CAGR del 13,62% impulsadas por la automatización de fábricas inteligentes y los perímetros de seguridad. Los operadores de terminales petroleras despliegan LiDAR flash de estado sólido para detectar vehículos que se adentran en zonas peligrosas, activando alarmas audibles en 200 milisegundos. Las plataformas ADAS automotrices integran matrices duales de corto alcance para la eliminación de puntos ciegos, una característica que Daimler Trucks Oriente Medio planea incluir en los modelos de vehículos pesados de 2026. Los sensores de largo alcance (>300 m) preservan la demanda de nicho para la estabilidad del borde de fosos en minas de cobre y la vigilancia de cercas fronterizas, especialmente en las escarpadas zonas del Sahel donde las tormentas de arena dificultan la visibilidad de las cámaras.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: Liderazgo de la Construcción en Medio del Auge Automotriz

La ingeniería y la construcción consumieron el 37,50% del gasto de 2025 a medida que los megaproyectos priorizaron la documentación 3D continua de los movimientos de tierra y el progreso estructural. La combinación de LiDAR con BIM reduce el retrabajo al revelar interferencias de armaduras de acero antes de verter el hormigón, ahorrando a los contratistas días por planta. La adopción del mercado de LiDAR en Oriente Medio y África se acelera aún más porque los documentos de licitación ahora estipulan entregables 3D como hitos de pago.

El sector automotriz y los sistemas ADAS, con una CAGR del 15,52%, se benefician de posturas regulatorias proactivas que aceleran los pilotos de vehículos autónomos en carriles dedicados. Las flotas de transporte por aplicación en Dubái ya operan lanzaderas equipadas con Hesai que acumulan datos de bordes de carretera regionales para el refinamiento de mapas HD. Las empresas de petróleo y gas emplean LiDAR para verificaciones de deformación de antorchas, mientras que las mineras validan los cálculos de volumen de voladuras. Las concesiones forestales en África Central integran imágenes multiespectrales con LiDAR para cuantificar la perturbación del dosel forestal para los informes REDD+.

Análisis Geográfico

Arabia Saudita, con el 40,70% de los ingresos de 2025, canaliza el LiDAR hacia megaciudades, clústeres mineros y planes maestros de agricultura irrigada. El motor geoespacial Adassa de NEOM fusiona el LiDAR continuo de drones con inteligencia artificial para señalar la desviación del cronograma, asegurando que los proyectos lineales se mantengan alineados. La Estrategia de Minerales del reino utiliza el escaneo aéreo para delimitar prospectos de cobre y oro, sustentando la diversificación de los hidrocarburos y expandiendo el mercado de LiDAR en Oriente Medio y África.

Los Emiratos Árabes Unidos ocupan el segundo lugar, impulsados por un ecosistema regulatorio que acelera las pruebas piloto de tecnología de movilidad inteligente. La iniciativa Green Spine de Dubái reconvierte autopistas en paseos sombreados utilizando actualizaciones continuas de LiDAR para simular el enfriamiento del microclima y el crecimiento del dosel arbóreo. Los proveedores locales de servicios de drones ofrecen modelos de suscripción, haciendo que los datos de alta resolución sean asequibles para las consultoras de ingeniería medianas. Qatar registra una perspectiva de CAGR del 12,74% a medida que la Ciudad de Lusail despliega una plataforma nacional de infraestructura inteligente vinculada a plantillas de presentación BIM obligatorias. Los modelos de ciudad 3D enriquecidos con LiDAR alimentan los algoritmos de predicción de cortes de suministro de las empresas de servicios públicos e informan la planificación de la resiliencia. Más allá del Golfo, Sudáfrica utiliza LiDAR batimétrico para la ubicación de parques eólicos marinos, mientras que Kenia adopta el escaneo con drones para la gestión de activos de carreteras de condado.

Panorama Competitivo

Proveedores globales como Leica Geosystems, Trimble, Hexagon y RIEGL compiten con especialistas regionales LightWare LiDAR, MENA 3D y GlobalScan Technologies. La mercantilización del hardware está orientando la competencia hacia ofertas de pila completa que combinan sensores, análisis de inteligencia artificial y alojamiento en la nube. Las asociaciones florecen: los fabricantes de equipos originales internacionales agrupan sensores con formación impartida por revendedores de valor añadido locales que comprenden las normas de contratación en árabe. Los ingresos basados en servicios aumentan a medida que los clientes externalizan el procesamiento de datos a centros regionales que cumplen con los estatutos de soberanía de datos.

Las oportunidades de espacio en blanco se encuentran en paneles de control integrales para operaciones mineras y paquetes de detección de fugas para petróleo y gas. Las empresas que traducen las nubes de puntos en información procesable, como índices de estabilidad de paredes o mapas de concentración de metano, obtienen poder de fijación de precios. Los agregadores de servicios de drones como Aeromotus disrumpen a las empresas de topografía tradicionales al ofrecer LiDAR aéreo bajo demanda a tarifas diarias que socavan a las aeronaves tripuladas. Las aplicaciones de doble uso atraen a integradores de defensa que combinan la vigilancia perimetral con capacidades contra UAV, ampliando los presupuestos direccionables y atrayendo el respaldo de fondos soberanos de riqueza.

Los nuevos participantes se enfrentan a barreras derivadas de la escasez de laboratorios de calibración y el prolongado despacho aduanero de láseres de Clase 3B. Los titulares contrarrestan almacenando inventario de reserva en almacenes de zonas francas y ofreciendo garantías de intercambio de equipos que minimizan el tiempo de inactividad del proyecto. Se espera que la intensidad competitiva se intensifique a medida que los precios de los sensores de estado sólido bajen, reduciendo el desembolso de capital y alentando a las empresas constructoras más pequeñas a adoptar LiDAR.

Líderes de la Industria de LiDAR en Oriente Medio y África

Innoviz Technologies Ltd

Leica Geosystems Ag

Trimble Inc.

Sick AG

FARO Technologies Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hesai Technology confirmó que su LiDAR de largo alcance equipará los vehículos autónomos de WeRide en la plataforma de Uber en Dubái, apoyando el objetivo de movilidad inteligente del emirato para 2030.

- Marzo de 2025: Hesai Technology confirmó que su LiDAR de largo alcance equipará los vehículos autónomos de WeRide en la plataforma de Uber en Dubái, apoyando el objetivo de movilidad inteligente del emirato para 2030.

- Febrero de 2025: RIEGL anunció las últimas cargas útiles UAV-LiDAR para el monitoreo de infraestructuras en Xponential Europe 2025.

- Febrero de 2025: Hesai y BYD acordaron fabricar en masa más de 10 modelos de vehículos equipados con LiDAR para 2025, impulsando los despliegues automotrices en Oriente Medio y África.

Alcance del Informe del Mercado de LiDAR en Oriente Medio y África

Las soluciones de mapeo basadas en LiDAR son ágiles y pueden utilizarse en un vehículo estacionario o en movimiento. Debido a esto, están siendo adoptadas por un número creciente de industrias, especialmente para aplicaciones en ingeniería, construcción, medio ambiente y exploración. Oriente Medio y África están segmentados por Producto, Componente y Usuario Final. La sección de Componentes está segmentada por GPS, Escáneres Láser, Unidad de Medición Inercial y Otros Componentes.

| LiDAR Aéreo |

| Escaneo Mecánico |

| Escaneo de Estado Sólido |

| LiDAR Terrestre |

| Tiempo de Vuelo |

| Modo Geiger |

| Cambio de Fase |

| LiDAR Flash |

| Escáneres Láser |

| Receptor GPS/GNSS |

| Unidad de Medición Inercial |

| Cámaras y Espejos MEMS |

| Otros Componentes |

| Trípode Estático Terrestre |

| Basado en UAV/Dron |

| Mapeo Móvil (Montado en Vehículo) |

| Batimétrico/Hidrográfico Aéreo |

| Corto Alcance |

| Alcance Medio |

| Largo Alcance |

| Ingeniería y Construcción |

| Petróleo y Gas |

| Aeroespacial y Defensa |

| Automotriz y ADAS |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Arabia Saudita |

| Qatar |

| Kuwait |

| Emiratos Árabes Unidos |

| Sudáfrica |

| Kenia |

| Resto de Oriente Medio y África |

| Por Producto | LiDAR Aéreo |

| Escaneo Mecánico | |

| Escaneo de Estado Sólido | |

| Por Tecnología | LiDAR Terrestre |

| Tiempo de Vuelo | |

| Modo Geiger | |

| Cambio de Fase | |

| LiDAR Flash | |

| Por Componente | Escáneres Láser |

| Receptor GPS/GNSS | |

| Unidad de Medición Inercial | |

| Cámaras y Espejos MEMS | |

| Otros Componentes | |

| Por Plataforma de Despliegue | Trípode Estático Terrestre |

| Basado en UAV/Dron | |

| Mapeo Móvil (Montado en Vehículo) | |

| Batimétrico/Hidrográfico Aéreo | |

| Por Alcance | Corto Alcance |

| Alcance Medio | |

| Largo Alcance | |

| Por Industria de Uso Final | Ingeniería y Construcción |

| Petróleo y Gas | |

| Aeroespacial y Defensa | |

| Automotriz y ADAS | |

| Minería y Canteras | |

| Agricultura y Silvicultura | |

| Por País | Arabia Saudita |

| Qatar | |

| Kuwait | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Kenia | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de LiDAR en Oriente Medio y África?

Las aceleradas iniciativas de ciudades inteligentes, los gigaproyectos sauditas y los programas de vehículos autónomos impulsan conjuntamente el mercado hacia una CAGR del 11,15% durante 2026-2031.

¿Qué segmento de producto lidera los ingresos regionales?

Los sistemas LiDAR aéreos representaron el 54,30% de los ingresos de 2025, dominando el mapeo de grandes áreas para construcción e infraestructura.

¿Por qué el LiDAR de modo Geiger está ganando terreno?

Su capacidad para ofrecer nubes de puntos de densidad ultraalta a grandes altitudes de vuelo respalda el mapeo rápido a escala nacional y el monitoreo ambiental.

¿Cómo afectan los cuellos de botella de calibración a los plazos de los proyectos?

La falta de laboratorios regionales obliga a realizar envíos al extranjero y puede retrasar la disponibilidad de equipos hasta 12 semanas, aumentando los costos del proyecto.

¿Qué país es el adoptante de LiDAR de más rápido crecimiento?

Qatar muestra un pronóstico de CAGR del 12,74% gracias a su plataforma de ciudad inteligente de Lusail y los mandatos BIM que integran datos de LiDAR en cada proyecto público.

¿Qué papel desempeñan los drones en la expansión del mercado?

Los sensores montados en UAV, que crecen a una CAGR del 14,35%, ofrecen un mapeo rápido de corredores y reducen los tiempos de levantamiento, especialmente para los megaproyectos lineales de Arabia Saudita.

¿Cuál es el tamaño del mercado de LiDAR en Oriente Medio y África en 2026?

Se espera que el mercado de LiDAR en Oriente Medio y África crezca de USD 410 millones en 2025 a USD 455,7 millones en 2026 y se prevé que alcance USD 772,9 millones en 2031 a una CAGR del 11,15% durante 2026-2031.

Última actualización de la página el: