Tamaño y Participación del Mercado de Extensores de Rango Wi-Fi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

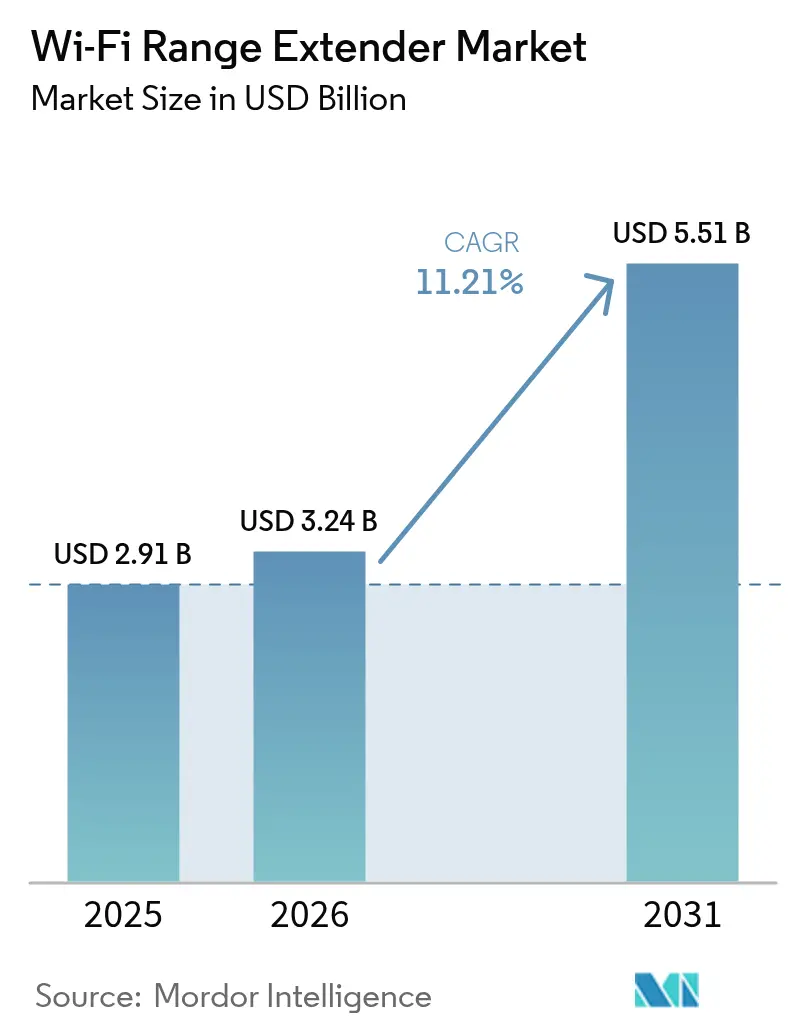

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.21% CAGR |

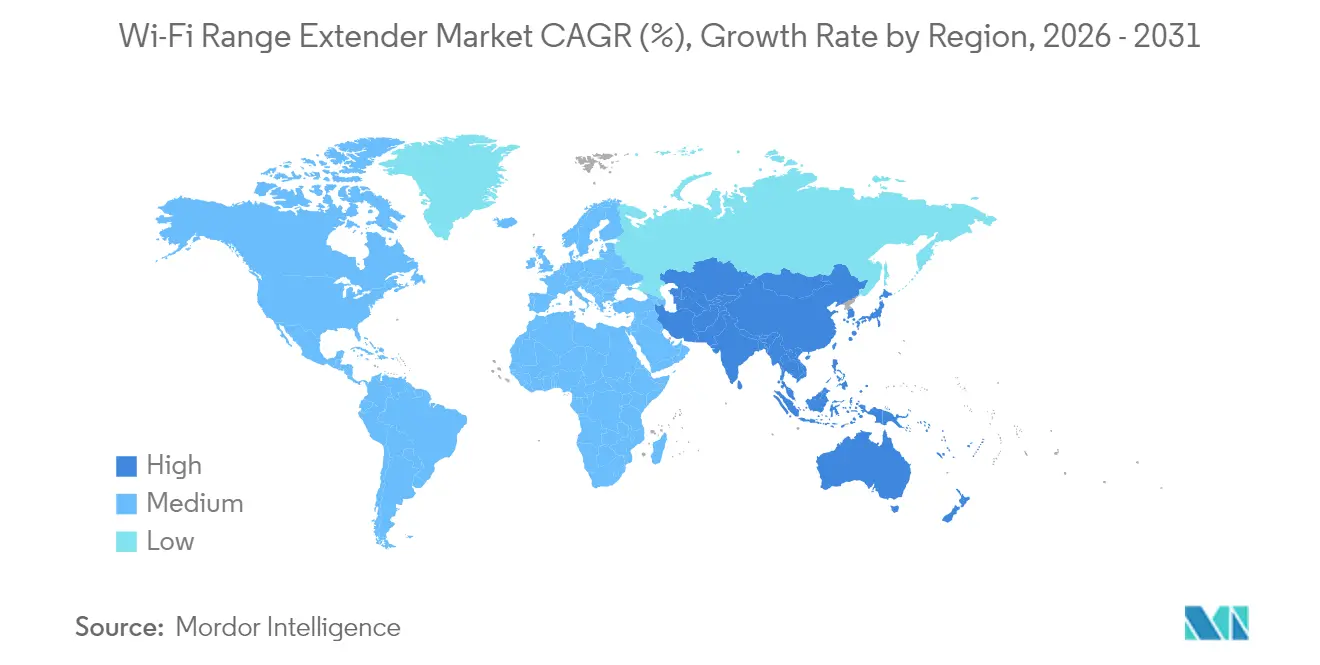

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

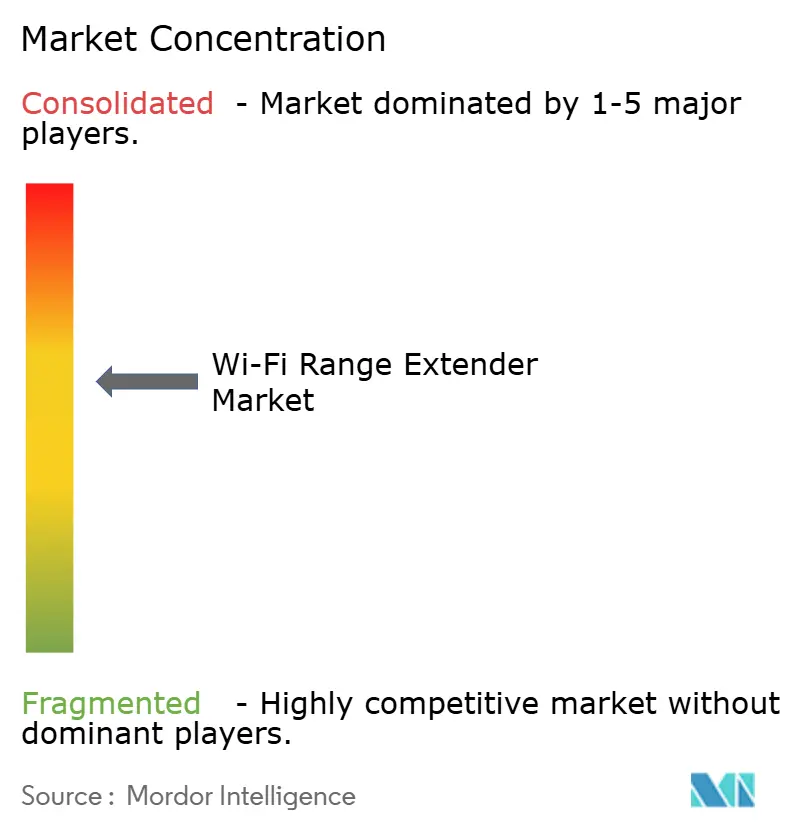

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Extensores de Rango Wi-Fi por Mordor Intelligence

El tamaño del mercado de extensores de rango Wi-Fi fue valorado en USD 2,91 mil millones en 2025 y se estima que crecerá desde USD 3,24 mil millones en 2026 hasta alcanzar USD 5,51 mil millones en 2031, a una CAGR del 11,21% durante el período de pronóstico (2026-2031). El auge en la adopción del hogar inteligente, las políticas de trabajo híbrido y la expansión de los mandatos regulatorios están extendiendo los requisitos de cobertura inalámbrica mucho más allá del alcance de los enrutadores estándar. Los rediseños de productos para satisfacer las normas de ciberseguridad y eficiencia energética de la Unión Europea de 2025 están elevando los costos de desarrollo, aunque al mismo tiempo crean barreras protectoras para las marcas conformes. Las empresas ahora consideran la cobertura Wi-Fi ininterrumpida como infraestructura crítica para el negocio, y la transición a Wi-Fi 7 está ampliando las brechas de rendimiento que los dispositivos heredados no pueden superar. Simultáneamente, las soluciones de redes en malla y las investigaciones antimonopolio están reconfigurando las tácticas competitivas en el mercado de extensores de rango Wi-Fi.

Conclusiones Clave del Informe

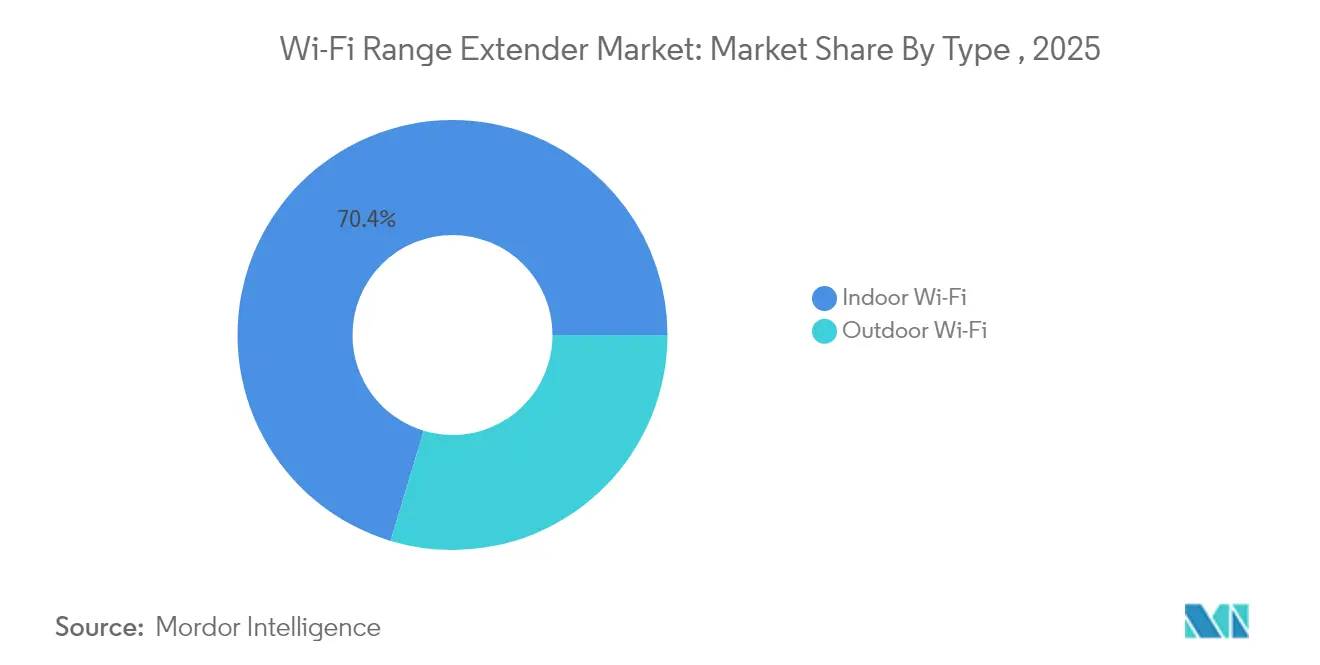

- Por tipo, las instalaciones de interior representaron el 70,35% de la participación del mercado de extensores de rango Wi-Fi en 2025, mientras que los proyectos de exterior están creciendo a una CAGR del 12,94% hasta 2031.

- Por producto, los extensores y repetidores representaron el 53,25% del tamaño del mercado de extensores de rango Wi-Fi en 2025, mientras que los puntos de acceso avanzan a la CAGR más rápida del 16,12%.

- Por estándar tecnológico, Wi-Fi 6/6E lideró con una participación del 47,35% del tamaño del mercado de extensores de rango Wi-Fi en 2025; los equipos Wi-Fi 5 aún se expanden un 13,78% anualmente, ya que los compradores conscientes del costo prefieren soluciones probadas.

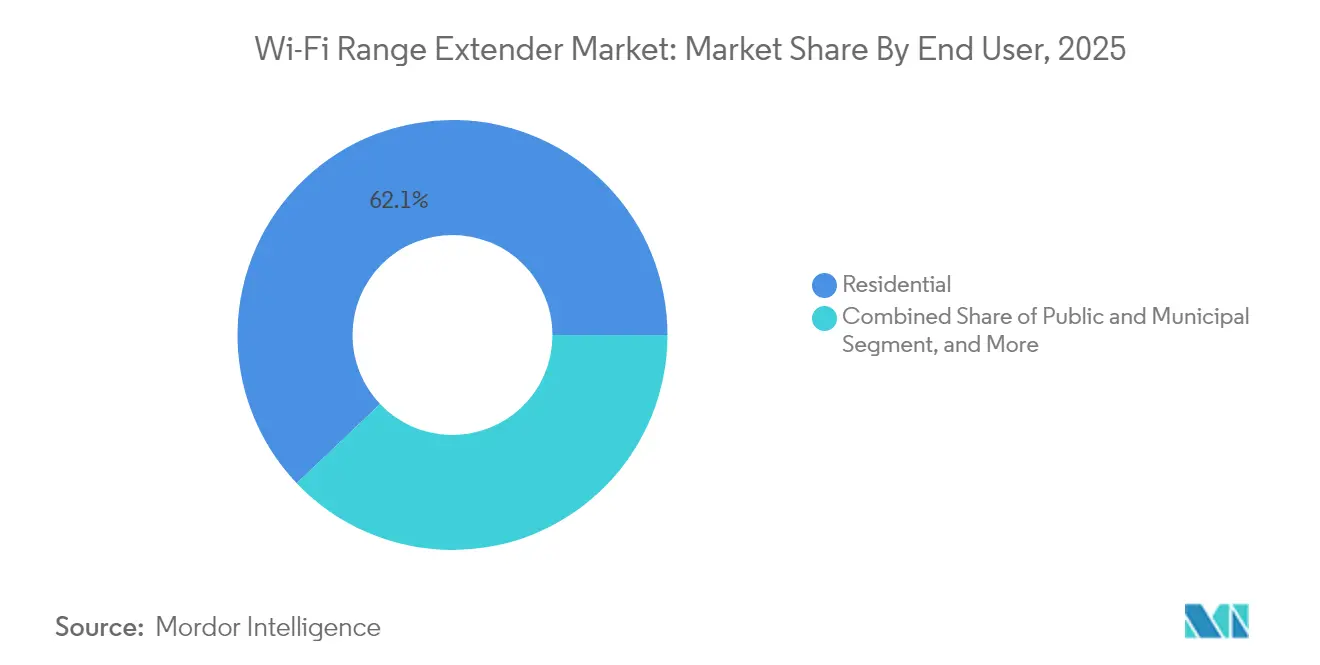

- Por usuario final, las aplicaciones residenciales generaron el 62,10% de los ingresos en 2025, mientras que los despliegues públicos y municipales exhiben una CAGR del 15,32% debido a las iniciativas de ciudades inteligentes.

- Por canal de ventas, las plataformas en línea capturaron el 51,40% de los ingresos en 2025 y avanzan a una CAGR del 12,08% a medida que los compradores priorizan la conveniencia directa al consumidor.

- Por geografía, América del Norte representó el 39,45% de la participación del mercado de extensores de rango Wi-Fi en 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 13,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Extensores de Rango Wi-Fi

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR (%) | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de dispositivos para el hogar inteligente | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Modelos BYOD y de trabajo híbrido | +2.1% | América del Norte y la UE, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Carrera por la calidad de la transmisión de video | +1.9% | Global, con liderazgo de América del Norte | Corto plazo (≤ 2 años) |

| Impulso del ciclo de actualización a Wi-Fi 7 | +1.7% | Adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cobertura exterior para trabajar desde cualquier lugar | +1.4% | América del Norte y la UE, Asia Pacífico selectivo | Mediano plazo (2-4 años) |

| Códigos obligatorios de Wi-Fi en edificios | +0.8% | Principalmente la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Dispositivos para el Hogar Inteligente

Los envíos anuales de 4.100 millones de dispositivos Wi-Fi en 2024 impulsaron la base instalada a 21.100 millones y sobrecargaron las instalaciones de enrutador único.[1]Wi-Fi Alliance, "Los Envíos Anuales de Wi-Fi Alcanzan 4.100 Millones de Unidades," wi-fi.org Los hogares de varios pisos, las paredes gruesas y los crecientes ecosistemas de IoT obligan a los hogares a añadir extensores para un rendimiento consistente de automatización y seguridad. Las instalaciones corporativas reflejan esta densidad, requiriendo cobertura total para los sistemas de gestión de edificios impulsados por sensores. A medida que la experiencia del usuario se degrada cuando la latencia aumenta, tanto los propietarios de viviendas como las empresas asignan presupuestos incrementales a soluciones de extensión de cobertura.

Modelos BYOD y de Trabajo Híbrido

La cadena de hostelería Mitchells & Butlers instaló 8.000 puntos de acceso en 1.700 establecimientos del Reino Unido, lo que subraya cómo la mano de obra híbrida y las expectativas de los huéspedes amplían las instalaciones Wi-Fi.[2]Cisco Systems, "Mitchells & Butlers Moderniza el Wi-Fi de Hostelería en el Reino Unido," cisco.co Las empresas de finanzas y atención médica enfrentan imperativos regulatorios para el acceso móvil seguro, impulsando la demanda de extensores y puntos de acceso gestionados profesionalmente en espacios reutilizados o temporales que carecen de cableado estructurado.

Carrera por la Calidad de la Transmisión de Video

Las pruebas de campo europeas muestran tasas de descarga medianas de Wi-Fi 7 de 565,80 Mbps, un salto del 78% sobre Wi-Fi 6, y los hoteles que actualizan a equipos más nuevos reportan menos quejas de conectividad. La tolerancia del consumidor al almacenamiento en búfer está disminuyendo a medida que el contenido 4K/8K y los juegos interactivos ganan terreno, lo que obliga a los establecimientos y empleadores a eliminar las zonas muertas mediante la extensión de rango dirigida.

Impulso del Ciclo de Actualización a Wi-Fi 7

Los fabricantes de chips taiwaneses citan la demanda de Wi-Fi 7 como un estabilizador de ingresos para 2025, y NETGEAR atribuye las recientes ganancias de participación en Estados Unidos y la UE a su cartera premium de Wi-Fi 7. Dado que la operación de múltiples enlaces de Wi-Fi 7 solo brilla cuando cada salto está actualizado, las empresas deben renovar tanto los enrutadores primarios como los extensores secundarios, ampliando la lista total de materiales de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR (%) | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Canibalización por redes en malla Wi-Fi | –1.8% | Global, más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Temores de ciberseguridad y privacidad | –1.2% | UE y América del Norte | Mediano plazo (2-4 años) |

| Costos de cumplimiento de eficiencia energética | –0.9% | UE primero, luego global | Largo plazo (≥ 4 años) |

| Escrutinio antimonopolio sobre los principales proveedores | –0.7% | Enfoque en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización por Redes en Malla Wi-Fi

Los nuevos kits de red en malla Wi-Fi 7 de TP-Link "democratizan" el roaming sin interrupciones y la gestión en tiempo real, erosionando la propuesta de valor de los extensores de nodo único.[3]TP-Link, "Lanzamiento de Producto de Red en Malla Wi-Fi 7," tp-link.com Las empresas prefieren la red en malla para un control unificado, mientras que la publicidad masiva enfatiza los beneficios de conectar y usar, acelerando la difuminación de categorías y la compresión de precios.

Temores de Ciberseguridad y Privacidad

Las vulnerabilidades de alto perfil como CVE-2023-52160 y CVE-2023-52161, documentadas en la base de datos MITRE, demuestran cómo los atacantes pueden eludir las protecciones WPA2/3. Las normas de seguridad EN 18031 de la UE que entran en vigor en agosto de 2025 obligan a los proveedores a certificar el firmware reforzado, extendiendo los ciclos de desarrollo de productos y aumentando los costos de la lista de materiales.[4]MITRE, "CVE-2023-52160 y CVE-2023-52161," cve.mitre.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Despliegues Exteriores Impulsan la Expansión de la Infraestructura

Los despliegues exteriores están creciendo a una CAGR del 12,94% hasta 2031, lo que refleja proyectos de Wi-Fi municipal y cobertura en todo el campus, aunque las instalaciones de interior aún representan el 70,35% del tamaño del mercado de extensores de rango Wi-Fi en 2025. Los estadios y los centros de transporte demandan cada vez más extensores robustecidos con antenas direccionales para gestionar multitudes densas. La escala del segmento de interior continúa anclando los ingresos, pero el crecimiento en volumen se está estabilizando a medida que muchos hogares ya poseen al menos un extensor. La adopción del hogar inteligente en los mercados emergentes proporciona vientos de cola residuales, y la demanda de modernización aumenta cuando las familias añaden dispositivos de seguridad o entretenimiento conectados.

Los proyectos municipales bajo el programa WiFi4EU y las redes de seguridad urbana en Francia y Dinamarca favorecen las unidades Wi-Fi 6 y Wi-Fi 7 selladas contra la intemperie, ampliando las oportunidades para los proveedores. Los proveedores con experiencia en robustecimiento ambiental ganan terreno. En contraste, los ciclos de renovación de interior dependen de actualizaciones rentables de Wi-Fi 5 o Wi-Fi 6, manteniendo la demanda de chips heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Puntos de Acceso Ganan Tracción Empresarial

Los extensores y repetidores mantuvieron el liderazgo en ingresos con el 53,25% en 2025, aunque las migraciones empresariales hacia arquitecturas basadas en controladores están impulsando los puntos de acceso a una CAGR del 16,12%. Las empresas valoran la orquestación remota de firmware y la seguridad de acceso basada en roles integrada en los diseños centrados en puntos de acceso. Sin embargo, los canales de consumo prefieren los repetidores de conectar y usar para soluciones rápidas.

El minorista Conforama Suiza adoptó soluciones WLAN de Aruba para agilizar las verificaciones de inventario omnicanal, lo que ilustra cómo la gestión centralizada de puntos de acceso reduce la fricción operativa. Por el contrario, los repetidores de precio medio siguen siendo preferidos en apartamentos donde los inquilinos no pueden instalar cableado Ethernet de retorno. Las carteras híbridas que combinan puntos de acceso con satélites de red en malla ayudan a los proveedores a atender a ambos grupos, manteniendo diversificado el mercado de extensores de rango Wi-Fi.

Por Estándar Tecnológico: La Resiliencia de Wi-Fi 5 Sorprende

Los dispositivos Wi-Fi 6/6E representaron una participación del 47,35% en 2025, pero los envíos de Wi-Fi 5 aún crecen un 13,78% anualmente entre los compradores sensibles al precio, lo que subraya cómo el precio supera al rendimiento máximo en segmentos con velocidades de banda ancha limitadas. Los retrasos en la cadena de suministro de chipsets avanzados llevan a algunas empresas a saltarse Wi-Fi 6E y planificar despliegues directos de Wi-Fi 7 una vez que el equipo esté ampliamente disponible.

Europa lidera la adopción temprana de Wi-Fi 7, ofreciendo un rendimiento un 78% más rápido que Wi-Fi 6 y mejorando la diferenciación de la fibra multigigabit. Los proveedores que gestionan la complejidad de las referencias a través de tres generaciones pueden atender tanto a los rezagados en la actualización como a los adoptantes de vanguardia, manteniendo la resiliencia a través de los ciclos económicos.

Por Usuario Final: El Sector Municipal Emerge

Los usuarios residenciales contribuyeron con el 62,10% de los ingresos en 2025, pero los proyectos públicos y municipales se están acumulando al 15,32% a medida que los gobiernos persiguen mandatos de inclusión digital. Telconet de Ecuador desplegó 1.700 puntos de acceso Wi-Fi 6 de Huawei para un programa nacional de "Wi-Fi para Todos", evidenciando la demanda impulsada por políticas.

Los grandes campus y las pequeñas y medianas empresas continúan añadiendo capacidad para apoyar el trabajo híbrido. Los consejos de educación, las agencias de tránsito y los organismos de atención médica incluyen cada vez más las obligaciones de Wi-Fi en los documentos de licitación, lo que señala un impulso sostenido para los pedidos municipales durante los próximos cinco años en el mercado de extensores de rango Wi-Fi.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Dominio en Línea Continúa

El comercio electrónico capturó el 51,40% de los ingresos en 2025 y está escalando al 12,08% anual, impulsado por precios transparentes y entrega a domicilio. Las pequeñas empresas, que antes dependían de los revendedores de valor añadido, ahora instalan por sí mismas extensores pedidos directamente en tiendas de marca o mercados en línea. Los complementos de gestión basados en suscripción de NETGEAR están generando USD 35 millones en ingresos recurrentes y anclando la fidelidad a la marca.

Los minoristas físicos siguen siendo relevantes para los compradores que necesitan reemplazo el mismo día o evaluación táctil, especialmente durante las temporadas de vacaciones. Los integradores B2B se especializan en despliegues en múltiples sitios con acuerdos de nivel de servicio continuos, manteniendo su relevancia para los despliegues empresariales de misión crítica.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 39,45% en 2025, basándose en la madura penetración de banda ancha y la temprana adopción del hogar inteligente. El crecimiento se está moderando a medida que se instala la saturación, aunque la adopción del trabajo híbrido y la extensa vivienda unifamiliar sostienen los ciclos de reemplazo. Los subsidios de banda ancha rural de Canadá y las subvenciones de inclusión digital de México continúan impulsando el volumen. El escrutinio regulatorio de Estados Unidos, ejemplificado por la investigación antimonopolio de TP-Link, puede reconfigurar la dinámica competitiva, pero es poco probable que reduzca la demanda general dada la dependencia arraigada en la conectividad inalámbrica.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 13,32% hasta 2031. La fibra hasta el hogar casi universal de China crea altas expectativas para el Wi-Fi dentro de las unidades, aunque las barreras estructurales como las gruesas paredes de concreto limitan la propagación de la señal, impulsando las ventas de extensores. La Misión de Ciudades Inteligentes de India y la rápida adopción de teléfonos inteligentes impulsan los proyectos de Wi-Fi municipal, mientras que Japón y Corea del Sur lideran los pilotos empresariales de Wi-Fi 7 centrados en la automatización de fábricas y los medios inmersivos. La diversidad de etapas económicas requiere que los proveedores ofrezcan tanto Wi-Fi 5 de nivel básico como referencias insignia de Wi-Fi 7.

Europa combina regulación avanzada con un crecimiento de volumen moderado. Las normas de eficiencia energética y ciberseguridad elevan los costos de cumplimiento, pero erigen barreras de entrada que benefician a los titulares. Francia registra la mayor densidad de despliegue de Wi-Fi 7 del mundo, traduciendo el liderazgo en velocidad de fibra en diferenciación de experiencia de usuario. Alemania y el Reino Unido enfatizan las redes WLAN empresariales seguras para la Industria 4.0 y los servicios financieros, generando ciclos de renovación constantes. Los subsidios de la UE como WiFi4EU siguen siendo un pilar de los despliegues rurales y municipales, asegurando una demanda duradera del sector público.

Panorama regulatorio

La regulación de los extensores de alcance Wi-Fi está vinculada a las aprobaciones de radio para espectro no licenciado, y el diseño de los productos se ve cada vez más determinado por los requisitos de ciberseguridad y eficiencia energética. En América del Norte, la operación RLAN en 6 GHz (5925 a 7125 MHz) se rige por la FCC Part 15.407, respaldada por orientaciones de prueba específicas como la FCC KDB 987594, que afecta la forma en que se certifican y etiquetan para la venta los SKU de extensores Wi-Fi 6E y Wi-Fi 7. Europa utiliza la armonización liderada por ETSI para Wi-Fi 6E en la banda inferior de 6 GHz (5945 a 6425 MHz), con la norma ETSI EN 303 687 aplicada como estándar de cumplimiento armonizado para los dispositivos pertinentes.

India también muestra la rapidez con la que los parámetros nacionales de espectro pueden remodelar las configuraciones de productos direccionables. En enero de 2026, el Department of Telecommunications, WPC emitió la G.S.R. 47(E), que define parámetros técnicos y límites para equipos que operan en las bandas de 2,4 GHz, 5 GHz y 6 GHz. Al mismo tiempo, el acceso al mercado y las decisiones de canal se ven influidos por restricciones vinculadas a la seguridad, incluida la FCC Covered List de equipos y servicios considerados riesgos para la seguridad nacional, lo que aumenta el escrutinio sobre ciertos productos de redes de consumo fabricados en el extranjero y puede modificar el comportamiento de compra de distribuidores y proveedores de servicios de internet.

Análisis de la cadena de valor

La cadena de valor abarca el suministro de chipsets y front-end de RF (SoC Wi-Fi, memoria, gestión de energía y componentes RF como filtros), el diseño de dispositivos y desarrollo de firmware, la fabricación/PCBA subcontratada, la certificación (aprobaciones FCC/ETSI y específicas por país) y, finalmente, la distribución omnicanal (comercio electrónico, minorista y canales B2B/ISP/integrador), con servicios de software y suscripción posventa superpuestos. Para muchas marcas de consumo, la fabricación por contrato es un modelo central, mientras que las pruebas de cumplimiento para la operación en 6 GHz y el refuerzo de seguridad adicional añaden riesgo de calendario y costo antes de los envíos a gran escala.

En 2025-2026, el riesgo de ejecución se centra en la disponibilidad de componentes y el control de cambios impulsado por el cumplimiento normativo. Los plazos de entrega de PCBA para placas de doble certificación Wi-Fi 7 y Matter en el sudeste asiático se extendieron, según se informa, a unas 16 semanas, a medida que se ajustó la capacidad de calibración de RF y las colas de certificación. Las limitaciones de memoria y sustratos también provocaron soluciones operativas alternativas, incluida la solicitud de AT&T de exenciones de la FCC (mayo de 2026) para respaldar cambios incrementales de hardware en modelos de router certificados. La concentración limitada en componentes de RF especializados (como filtros BAW de un pequeño grupo de proveedores), junto con las mayores restricciones sobre ciertos equipos de red fabricados en el extranjero, puede forzar rediseños y cambios de fabricación, con repercusiones en la disponibilidad y los precios de los extensores.

Panorama Competitivo

El liderazgo del mercado es compartido por un puñado de marcas globales, aunque los límites de las categorías se difuminan a medida que los sistemas de red en malla convergen con los extensores tradicionales. Los actores de escala aprovechan las economías en la adquisición de chipsets y la investigación y desarrollo entre segmentos, mientras que los competidores se abren camino en nichos de hardware robustecido o integrado con proveedores de servicios de internet. Las capas de software y suscripción se están convirtiendo en diferenciadores decisivos, transformando las ventas únicas de dispositivos en relaciones de servicio plurianuales.

Las primeras certificaciones de Wi-Fi 7 confieren poder de fijación de precios temporal; sin embargo, la estandarización extiende la paridad de rendimiento, reenfocando la competencia en la seguridad del firmware, la eficiencia energética y las asociaciones de canal. Las investigaciones regulatorias añaden incertidumbre: la investigación de TP-Link puede impulsar a los distribuidores a diversificar proveedores, abriendo ventanas para ASUS, D-Link y especialistas regionales. Las escaseces de componentes experimentadas en 2024 han acelerado las estrategias de integración vertical a medida que los proveedores trasladan el diseño y las pruebas internamente para controlar los plazos.

La canibalización por redes en malla presiona a los extensores en el extremo inferior, aunque los sistemas híbridos que combinan nodos de red en malla con repetidores independientes atraen a los compradores conscientes del precio que actualizan de forma incremental. El interés empresarial en los puntos de acceso gestionados en la nube, ejemplificado por Aruba y Cisco Meraki, desplaza los márgenes hacia las suscripciones de software, lo que obliga a los proveedores de hardware puro a repensar sus hojas de ruta. En general, el mercado de extensores de rango Wi-Fi está evolucionando hacia un ecosistema de conectividad gestionada más amplio en lugar de un nicho de hardware discreto.

Líderes de la Industria de Extensores de Rango Wi-Fi

D-Link Corporation

Linksys Group Inc.

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Huawei Technologies Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Wi-Fi 7 ofrece una clara cuña de reemplazo y actualización para la extensión de alcance, ya que el beneficio práctico de la operación multienlace y las capacidades de canal más amplias depende de que los nodos secundarios y extensores se actualicen junto con el equipo principal. El IEEE 802.11be se publicó formalmente en junio de 2025, y la Wi-Fi Alliance amplió el Wi-Fi Certified 7 en el CES 2026, incluido un programa para dispositivos restringidos a canales de 20 MHz. Esto amplía el conjunto de tipos de puntos finales certificables, creando espacio tanto para extensores premium como para nodos de extensión de alcance de menor tamaño y menor consumo, diseñados en torno a perfiles de espectro y canal restringidos.

Los recintos de alta densidad y las implementaciones de WLAN empresarial gestionada también representan un espacio en blanco inmediato donde se despliegan juntos extensores, puntos de acceso y arquitecturas híbridas de malla más extensor para eliminar zonas muertas sin necesidad de recablear por completo. Extreme Networks desplegó una red Wi-Fi 7 en el Ben Hill Griffin Stadium de la University of Florida en mayo de 2026 para dar soporte a una densidad de usuarios concurrentes muy alta, lo que refuerza la demanda de hardware complementario de extensión de cobertura en los bordes de las gradas, pasillos y áreas de servicio. Al mismo tiempo, las redes en malla siguen comprimiendo la propuesta del extensor independiente en el segmento de gama baja, desplazando la oportunidad hacia segmentos diferenciados como unidades resistentes para exteriores destinadas a proyectos municipales, complementos gestionados en la nube y SKU listos para el cumplimiento normativo, ajustados a las asignaciones de 6 GHz específicas de cada región y a las normas de seguridad.

Desarrollos recientes del sector

- Junio de 2026: NETGEAR anunció NETGEAR Align, una capa de plataforma AV que consolida los servicios de infraestructura, con un Align Controller (GB406) cuyo envío está previsto para agosto de 2026. El movimiento amplía la presencia de NETGEAR en los flujos de trabajo de conectividad gestionada, donde una cobertura Wi-Fi estable y extendida se despliega junto con software de conmutación y control en recintos y entornos empresariales.

- Mayo de 2026: TP-Link India inició la fabricación local del punto de acceso empresarial Wi-Fi 7 Omada EAP770 en India, después de que el Department of Telecommunications, WPC aclarara a principios de 2026 los parámetros nacionales de 6 GHz. La producción local respalda un cumplimiento más rápido para las implementaciones de Wi-Fi gestionado, que a menudo incluyen puntos de acceso además de nodos de extensión de alcance para cubrir sitios de renovación y campus de varios edificios.

- Mayo de 2025: la Comisión Europea implementó límites revisados de eficiencia energética para el consumo en espera de routers y extensores, con el objetivo de lograr 530 millones de EUR en ahorros anuales para los consumidores de aquí a 2030 y reducciones de 1,4 millones de toneladas de CO2. La norma aumenta la prima sobre el diseño de energía eficiente y las pruebas de cumplimiento, afectando el calendario de renovación de productos y favoreciendo a los proveedores con carteras conformes en múltiples SKU regionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos derivados de los extensores de alcance Wi-Fi utilizados para mejorar la cobertura inalámbrica al recibir una señal Wi-Fi y retransmitirla para reducir las zonas muertas en espacios interiores y en entornos exteriores seleccionados.

Exclusiones del alcance: se excluyen los routers Wi-Fi independientes, las pasarelas y los sistemas de router en malla cuando se venden principalmente como equipo de red principal en lugar de como dispositivos de extensión de alcance.

Descripción general de la segmentación

- Por Tipo

- Wi-Fi de Interior

- Wi-Fi de Exterior

- Por Producto

- Extensores y Repetidores

- Puntos de Acceso

- Unidades Combinadas de Línea Eléctrica y Wi-Fi

- Antenas de Alta Ganancia

- Por Estándar Tecnológico

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6 / 6E (802.11ax)

- Wi-Fi 7 (802.11be)

- Por Usuario Final

- Residencial

- Pequeñas y Medianas Empresas

- Grandes Empresas y Campus

- Público y Municipal

- Por Canal de Ventas

- En Línea (comercio electrónico, D2C)

- Venta Minorista Fuera de Línea

- Integradores B2B y Empresariales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una visión clara de los envíos de dispositivos, los indicadores de base instalada y las tendencias de conectividad en hogares y empresas que impulsan la demanda de hardware de extensión de alcance. Solemos recurrir a fuentes públicas como la base de datos de autorización de equipos de la FCC, las publicaciones de estándares del IEEE 802.11, el US Census y la American Community Survey, las estadísticas de conectividad de la ITU y los indicadores de banda ancha de la OCDE para anclar los ciclos de adopción y actualización.

Para traducir estas señales en supuestos utilizables, también revisamos informes anuales de empresas, hojas de especificaciones de producto y presentaciones a inversores para comprender los rangos de precios, el momento de lanzamiento y la mezcla de canales. El contexto de apoyo se toma de páginas de categoría de asociaciones y minoristas, además de cobertura de prensa creíble sobre Wi-Fi 6, Wi-Fi 6E y la transición temprana a Wi-Fi 7. Cuando es necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, búsquedas de patentes y verificaciones de importación y exportación a nivel de envíos para confirmar las tendencias direccionales. Las fuentes documentales aquí listadas son ilustrativas, y utilizamos referencias públicas adicionales para cubrir vacíos y validar los resultados.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba los supuestos documentales sobre las tasas de adopción, el momento de reemplazo, los precios de venta promedio y si los nodos de malla se compran principalmente para extensión frente a enrutamiento completo del hogar. Hablamos con participantes del canal, gerentes de producto y categoría, instaladores y personal de TI empresarial en las principales regiones, de modo que el modelo final refleje el comportamiento de compra real y no solo las unidades enviadas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 20% | APAC: 40% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 24% | EMEA: 34% |

| Jugadores más pequeños: 20% | Gerentes: 56% | Américas: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que los hogares con banda ancha, la densidad de dispositivos conectados por hogar y las expectativas de rendimiento Wi-Fi se utilizan para reconstruir el conjunto de demanda que suele conducir a las compras de extensores. Luego trasladamos esos totales a la demanda probable de unidades por región, utilizando indicadores como los ciclos de actualización de routers, la penetración de viviendas de varios pisos, la proporción de configuraciones de trabajo remoto y la combinación de instalaciones de banda única frente a banda dual y triple.

Para mantener el modelo fundamentado, verificamos los resultados de forma cruzada con aproximaciones ascendentes selectivas, incluidos puntos de precio de canal muestreados, tendencias públicas de envíos y una consolidación de proveedores y distribuidores para un conjunto limitado de geografías representativas. Ajustamos el modelo cuando aparecen vacíos. El precio se maneja con cuidado porque las promociones pueden desplazar los ASP realizados, por lo que utilizamos un enfoque de banda de ASP que se actualiza con verificaciones de canal y seguimiento de lanzamientos de productos. La previsión utiliza análisis de escenarios respaldado por el consenso de expertos sobre el momento de actualización para Wi-Fi 6E y el Wi-Fi 7 temprano, junto con la normalización esperada en el gasto de electrónica de consumo y la actividad de renovación en pequeñas oficinas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, incluida la comparación de las unidades implícitas, los ASP y las tasas de crecimiento con señales independientes, como las adiciones de banda ancha, el impulso de la categoría de redes domésticas y la dirección del flujo comercial cuando corresponda. Si la variación es inusualmente alta en un país o año, se vuelven a verificar los supuestos y, si es necesario, volvemos a contactar a los encuestados para aclarar el factor determinante antes de que las cifras avancen.

Se completa una segunda revisión por parte de un analista para garantizar que las definiciones se aplican de manera coherente y que los totales regionales se reconcilian con la cifra global. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como transiciones importantes de estándares o grandes interrupciones de canal. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más reciente basada en las últimas publicaciones públicas y las notas de validación más recientes.

Tamaño del mercado de extensores de alcance Wi-Fi de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los extensores de alcance Wi-Fi a menudo varían porque el límite del producto puede interpretarse de manera diferente, y porque los precios y los ciclos de actualización no se tratan de la misma manera en todos los modelos. Las diferencias también provienen del año seleccionado como punto de anclaje, el momento de conversión de divisas y si las trayectorias de previsión asumen una ola de actualización constante o una renovación más escalonada.

La tabla muestra un grupo compacto en el punto de partida de 2025. En el modelo de Mordor Intelligence, el valor está vinculado a dispositivos extensores de alcance diseñados específicamente para ese fin, incluidos repetidores enchufables, extensores de sobremesa y nodos de malla comercializados para extensión, excluyendo routers y pasarelas principales para reducir el doble conteo. Algunas otras estimaciones parecen incluir un conjunto más amplio de hardware de redes domésticas o aplicar una progresión de ASP asumida más alta a lo largo de los ciclos de Wi-Fi 6E y Wi-Fi 7, lo que puede elevar tanto el valor base como la curva prospectiva.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,91 mil millones de USD (2025) | |

| Consultora Global A | 2,92 mil millones de USD (2025) | Utiliza una lista de tipos más amplia que puede mezclar extensores para exteriores y variantes de extensores de malla sin separar de manera consistente los nodos comprados principalmente para extensión frente a los sistemas de hogar completo, lo que puede modificar la base de ingresos contabilizada. |

| Editor del Sector B | 3,80 mil millones de USD (2024) | Se ancla en un año base de 2024 y parece aplicar una definición más amplia de extensor Wi-Fi con supuestos de aumento de ASP más rápidos, lo que puede inflar el valor de partida en comparación con un alcance limitado a dispositivos. |

Al observar las tres cifras, la mayor parte de la dispersión puede explicarse por cómo se clasifica el hardware relacionado con malla, cómo se modelan los cambios de ASP a través de las nuevas transiciones de estándares, y si el año base es 2024 o 2025. Al mantener las entradas vinculadas a señales de adopción observables y luego verificarlas mediante entrevistas, la estimación sigue siendo trazable a impulsores de demanda claros y puede repetirse cuando se publiquen nuevos datos públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de extensores de rango Wi-Fi?

El tamaño del mercado de extensores de rango Wi-Fi se sitúa en USD 3,24 mil millones en 2026 y se proyecta que alcance USD 5,51 mil millones en 2031.

¿Qué segmento está creciendo más rápido?

Los despliegues exteriores avanzan a una CAGR del 12,94% a medida que los municipios y los campus extienden la cobertura a los espacios abiertos.

¿Cómo afectará Wi-Fi 7 a la demanda?

Dado que los beneficios de Wi-Fi 7 solo se materializan cuando se actualizan redes completas, las organizaciones necesitarán nuevos extensores y nodos de red en malla, impulsando el gasto incremental en hardware.

¿Por qué los sistemas de red en malla se consideran una amenaza para los extensores?

Los kits de red en malla agrupan múltiples nodos inteligentes que optimizan automáticamente el roaming, a menudo reemplazando a los extensores de propósito único y presionando los precios.

¿Qué regulaciones influyen más en el diseño de productos en 2025?

La cláusula de ciberseguridad de la Directiva de Equipos de Radio de la UE y los límites de energía en espera más estrictos obligan a los fabricantes a rediseñar el firmware y las arquitecturas de alimentación.

¿Quiénes son los principales proveedores?

TP-Link, NETGEAR y Huawei capturan colectivamente el 38% de la participación del mercado de extensores de rango Wi-Fi, mientras que ASUS, D-Link y Linksys completan el nivel superior competitivo.

Última actualización de la página el: