Tamaño y Participación del Mercado de Instrumentos Microquirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

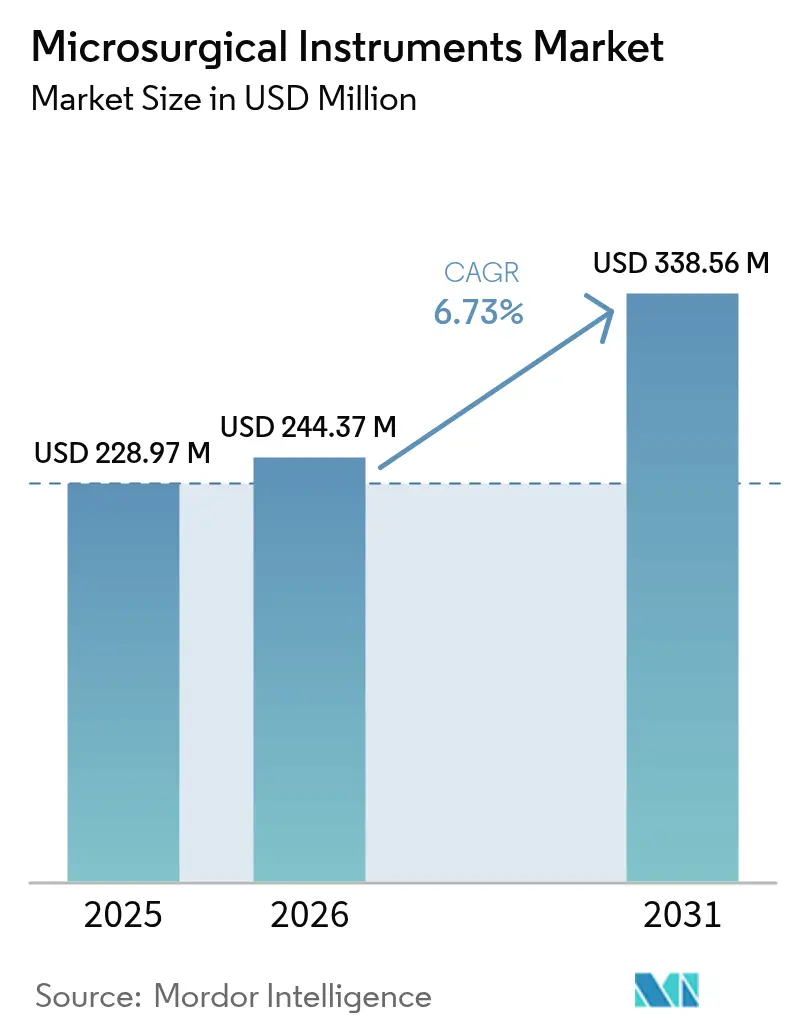

| Tamaño del Mercado (2026) | 244.37 Millones de dólares |

| Tamaño del Mercado (2031) | 338.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos Microquirúrgicos por Mordor Intelligence

El tamaño del Mercado de Instrumentos Microquirúrgicos fue valorado en USD 228,97 millones en 2025 y se estima que crecerá desde USD 244,37 millones en 2026 hasta alcanzar USD 338,56 millones en 2031, a una CAGR del 6,73% durante el período de previsión (2026-2031).

La creciente adopción de técnicas quirúrgicas de precisión, la rápida integración de la microscopía digital 4K/3D y el aumento de los volúmenes de intervenciones relacionadas con enfermedades crónicas continúan expandiendo la demanda de instrumentos altamente especializados. Los hospitales y centros de enseñanza siguen renovando sus flotas de equipos de capital con microscopios operatorios habilitados con IA, mientras que los centros de cirugía ambulatoria se apoyan en conjuntos compactos orientados al flujo de trabajo para migrar casos complejos a entornos ambulatorios. El panorama competitivo muestra un gasto deliberado en I+D sobre diseños ergonómicos, materiales de microsutura biorreabsorbibles y unidades de visualización controladas por voz para diferenciar las ofertas. Sin embargo, los fabricantes deben maniobrar a través de estrictos procesos de aprobación de Clase III, lo que hace que la participación temprana con los reguladores y las asociaciones de reparto de riesgos con los proveedores sean vitales para mantener el impulso de la innovación.

Conclusiones Clave del Informe

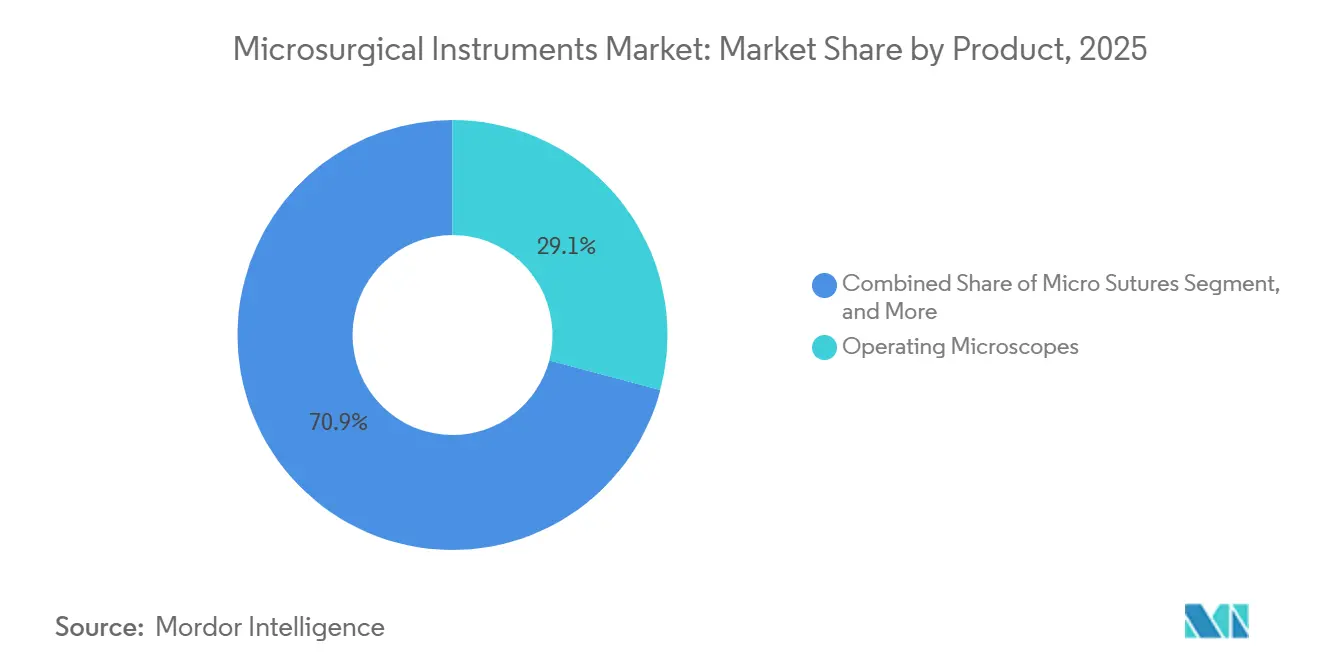

- Por categoría de producto, los Microscopios Operatorios lideraron con el 29,12% de la participación del mercado de instrumentos microquirúrgicos en 2025; se proyecta que las microsuturas se expandirán a una CAGR del 8,92% hasta 2031.

- Por tipo de microcirugía, los procedimientos oftálmicos representaron el 30,05% del mercado de instrumentos microquirúrgicos en 2025, mientras que la microcirugía ortopédica está preparada para crecer a una CAGR del 9,88% hasta 2031.

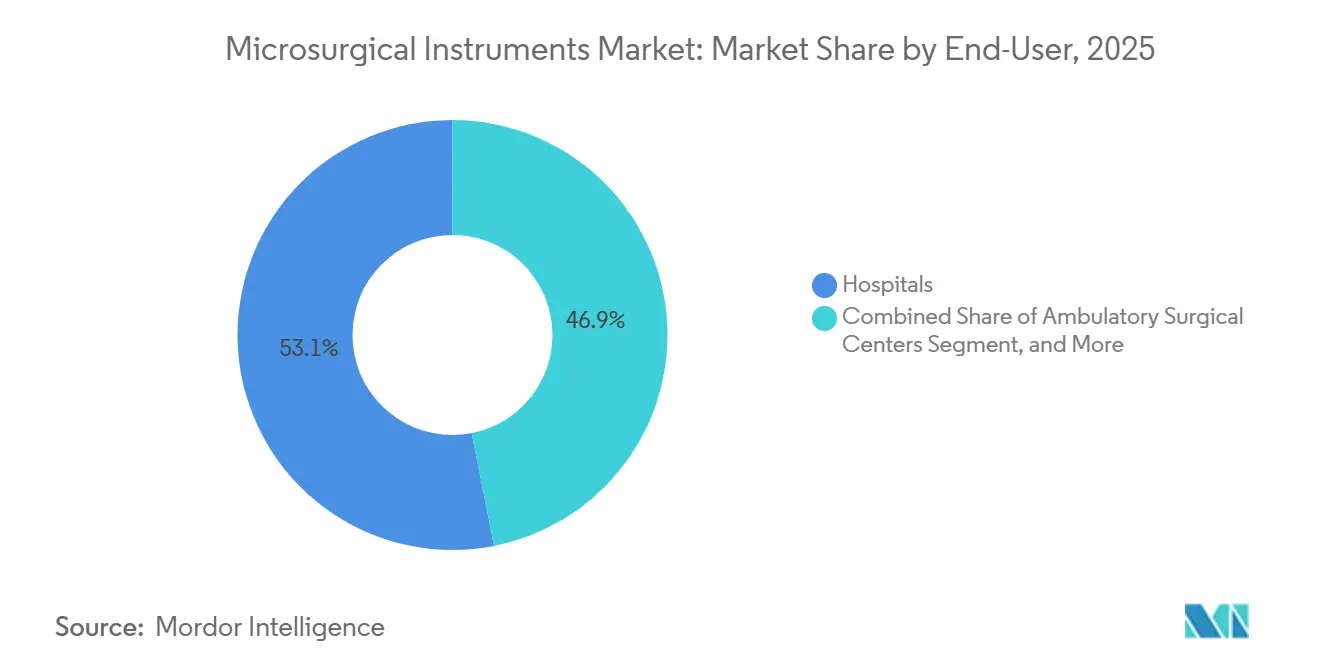

- Por usuario final, los hospitales representaron el 53,10% de los ingresos en 2025; los centros de cirugía ambulatoria registraron el crecimiento más rápido con una CAGR del 7,98%.

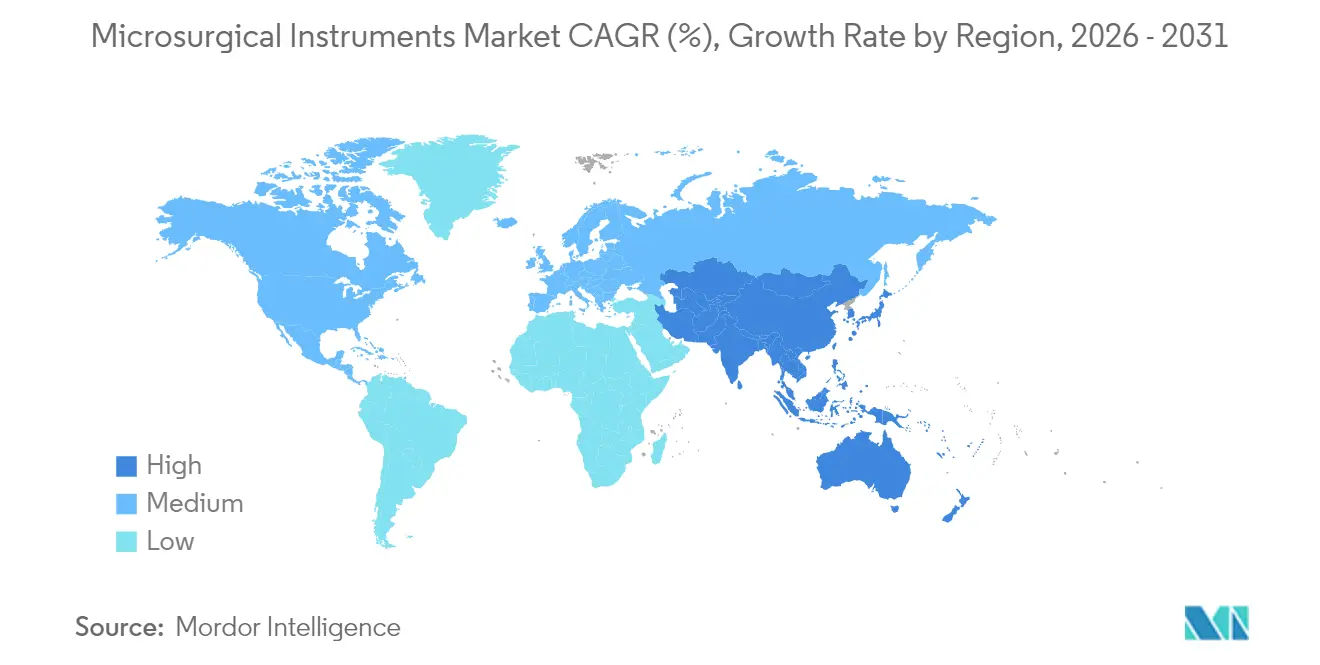

- Por geografía, América del Norte representó el 38,25% de los ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 9,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Instrumentos de Microcirugía*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Ventaja de la microcirugía sobre la cirugía convencional | +1.2% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de los volúmenes quirúrgicos e incidencia de enfermedades crónicas | +1.5% | Global, concentrado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en microscopios digitales y robótica | +1.8% | América del Norte y la Unión Europea lideran, Asia-Pacífico se está poniendo al día | Corto plazo (≤ 2 años) |

| Creciente demanda de procedimientos mínimamente invasivos | +1.3% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| La integración de 4K/3D en quirófanos acelera las actualizaciones de microinstrumentos | +0.9% | América del Norte, Europa Occidental, metrópolis selectas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de microsuturas biorreabsorbibles | +0.6% | América del Norte y la Unión Europea, penetración limitada en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de la Microcirugía sobre la Cirugía Convencional

Los procedimientos microquirúrgicos se reembolsan cada vez más a tarifas premium debido a sus resultados superiores en la reparación de nervios y la reconstrucción linfática. En 2024, los centros académicos de Estados Unidos reportaron una tasa de éxito del 95% para la reconstrucción mamaria con colgajo libre, superando significativamente la tasa de éxito del 78% para los colgajos pediculados. Sin embargo, persiste un cuello de botella en la capacidad de formación de especialistas, con solo 180 plazas de formación en microcirugía acreditadas disponibles en Estados Unidos en 2024. Para abordar esta limitación, los proveedores de equipos están invirtiendo en módulos de simulación para acelerar la adquisición de habilidades y ampliar el grupo de profesionales capacitados. Este aumento de profesionales cualificados impulsa una mayor demanda de herramientas esenciales como microscopios, pinzas y suturas.

Aumento de los Volúmenes Quirúrgicos e Incidencia de Enfermedades Crónicas

El envejecimiento de la población y la carga global de la diabetes sustentan el aumento del número de procedimientos, garantizando un crecimiento plurianual para el mercado de instrumentos microquirúrgicos. Las perspectivas del gasto sanitario de China de USD 33,4 billones para 2060 señalan grandes parques de equipos en los centros terciarios.[1]BMC Health Services Research, "Previsión del Gasto Total en Salud de la Población Envejeciente de China," biomedcentral.com La retinopatía diabética impulsa un alto nivel de referencia de microcirugía retiniana, mientras que el bypass de arteria coronaria y las resecciones tumorales requieren una precisión de preservación nerviosa que las herramientas convencionales no pueden ofrecer. Los gobiernos de Asia asignan presupuestos de adquisición para unidades oftálmicas y cardiovasculares, creando atractivas oportunidades de compra a granel. Los sistemas occidentales, aunque maduros, aún registran crecimiento por cirugías de revisión y mayor esperanza de vida. Los fabricantes de dispositivos responden adaptando kits iniciales que combinan microscopios, fórceps y suturas biorreabsorbibles para reducir la fricción de adopción en instalaciones de nivel medio.

Avances Tecnológicos en Microscopios Digitales y Robótica

La visualización de próxima generación, los brazos robóticos con retroalimentación de fuerza y el reconocimiento de imágenes impulsado por IA elevan el techo de rendimiento para procedimientos complejos, profundizando la penetración del mercado de instrumentos microquirúrgicos. El módulo de retroalimentación de fuerza da Vinci 5 de Intuitive Surgical reduce el estrés tisular en un 43% al tiempo que facilita la adquisición de habilidades de sutura para principiantes. La imagen hiperespectral, capaz de revelar la vascularidad subsuperficial, guía a los neurocirujanos alrededor de la corteza elocuente y reduce los déficits postoperatorios. Los proveedores integran sensores 4K y análisis vinculados a la nube para documentar automáticamente los pasos clave del procedimiento, apoyando las trazas de auditoría y los ciclos de aprendizaje continuo. Los primeros adoptantes en América del Norte generan conjuntos de datos revisados por pares que aceleran las aprobaciones de reembolso más amplias. Las cadenas de suministro integran actualizaciones modulares para que los sistemas existentes puedan recibir mejoras de software sin reemplazo completo de hardware, controlando los costos del ciclo de vida para los proveedores.

Creciente Demanda de Procedimientos Mínimamente Invasivos

Los pacientes y los pagadores favorecen las vías mínimamente invasivas que reducen las cicatrices, acortan las estancias y disminuyen el riesgo de infección, impulsando el volumen de nuevos casos en el mercado de instrumentos microquirúrgicos. Los sistemas robóticos endoluminales acceden a través de orificios naturales, eliminando grandes incisiones y ampliando las indicaciones previamente consideradas demasiado mórbidas.[3]Noah Medical, "Predicciones para 2025 en Atención Médica: El Auge de la Robótica Endoluminal," noahmed.com Los centros académicos despliegan el sistema Symani para delicadas reconstrucciones de colgajos, demostrando diámetros de sutura de 40 µm ahora posibles en quirófanos ambulatorios.[2]Asociación Americana de Hospitales, "3 Formas en que la Cirugía Robótica Está Cambiando la Atención Médica Este Año," aha.org Virtuoso Surgical avanzó con manipuladores del tamaño de una aguja en la primera extirpación de tumor de vejiga en humanos, mostrando la resección en bloque en espacios anatómicamente confinados. Estos éxitos impulsan la inclusión por parte de los pagadores de códigos CPT adicionales, fomentando las adquisiciones de equipos en los centros de cirugía ambulatoria donde la mejora de la combinación de procedimientos aumenta los márgenes operativos. Los programas de formación adaptan los módulos de simulación para ampliar el grupo de cirujanos competentes en el manejo de instrumentos ultrafinos.

Análisis del Impacto de las Restricciones del Mercado de Instrumentos de Microcirugía*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de los sistemas microquirúrgicos avanzados | −1.4% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos procesos de aprobación de dispositivos (Clase III) | −0.8% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Escasez de microcirujanos capacitados en mercados emergentes | −1.1% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Desplazamiento del presupuesto hacia plataformas robóticas que canibalizan los conjuntos manuales | −0.9% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas Microquirúrgicos Avanzados

Los microscopios robóticos premium tienen precios de lista que superan USD 1 millón, mientras que los contratos de mantenimiento y los consumibles estériles pueden duplicar los costos de propiedad a diez años. Los hospitales de mercados emergentes desvían el capital limitado hacia equipos de imagen esenciales o camas de UCI, dejando las actualizaciones microquirúrgicas en listas de deseos diferidas. Las instalaciones comunitarias más pequeñas de América del Norte también evalúan los umbrales de volumen antes de comprometerse con conjuntos completos, optando en cambio por unidades reacondicionadas que ofrecen funcionalidad limitada. Los proveedores contrarrestan el impacto del precio con arrendamientos de pago por uso, modelos de reparto de beneficios y configuraciones modulares que comienzan con óptica básica y luego añaden brazos robóticos. Las subvenciones de adquisición gubernamentales vinculadas a objetivos de calidad asistencial compensan parcialmente las barreras de inversión de capital, aunque la paridad con los conjuntos manuales de menor costo puede requerir ciclos adicionales.

Estrictos Procesos de Aprobación de Dispositivos (Clase III)

El proceso de Aprobación Previa a la Comercialización de la Administración de Alimentos y Medicamentos exige evidencia clínica rigurosa, tarifas de presentación y plazos de varios años que alargan los horizontes de retorno de la inversión para los innovadores microquirúrgicos. Obstáculos similares aparecen en el Reglamento de Dispositivos Médicos de Europa y en la Ley de Dispositivos Médicos y Farmacéuticos de Japón, causando un "retraso de dispositivos" entre los lanzamientos de primera clase y los despliegues globales. Las empresas emergentes deben asignar fondos escasos a consultores regulatorios y ensayos en animales grandes antes del despliegue en humanos, lo que a menudo impulsa asociaciones con empresas estratégicas más grandes para apoyar los expedientes. Si bien los altos estándares protegen a los pacientes, ralentizan los lanzamientos iterativos, lo que significa que los cirujanos pueden depender de modelos más antiguos durante más tiempo. Las empresas diseñan cada vez más protocolos clínicos con la armonización global en mente, simplificando los paquetes de evidencia para satisfacer a múltiples autoridades de forma simultánea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Instrumentos de Microcirugía

Por Producto:

Los Consumibles Recurrentes Superan al Equipo de CapitalEn 2025, los microscopios operatorios contribuyeron con el 29,12% de los ingresos totales, reflejando un sólido retorno de las inversiones iniciales en programas. Al mismo tiempo, se proyecta que las microsuturascrecerán más rápido, con una CAGR anticipada del 8,92% hasta 2031. Impulsado por la creciente demanda de casos reconstructivos y pediátricos de alto volumen, se espera que el mercado de microsuturase expanda al final del período de previsión.

La economía de los consumibles sigue siendo un factor crítico; por ejemplo, una sola reconstrucción con colgajo libre puede requerir hasta 15 unidades de suturas premium, cada una con un precio de USD 150. Mientras tanto, los microfórceps y las microtijeras enfrentan presiones significativas de mercantilización, con exportaciones chinas certificadas por ISO que ofrecen precios hasta un 60% más bajos que las marcas occidentales. Los avances digitales están mejorando las capacidades y extendiendo los ciclos de vida de los microscopios. Por ejemplo, el MICOR 700 de ZEISS utiliza superposiciones de realidad aumentada para justificar precios premium. Los fabricantes que integran eficazmente las ofertas de hardware con consumibles basados en suscripción están bien posicionados para asegurar flujos de ingresos consistentes en el mercado de instrumentos microquirúrgicos en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Microcirugía:

La Ortopedia se Convierte en el Nuevo Motor de CrecimientoLos procedimientos oftálmicos dominaron los ingresos, con una participación del 30,05% del mercado de instrumentos microquirúrgicos en 2025, y representaron USD 68,79 millones del tamaño del mercado de instrumentos microquirúrgicos durante 2025. El flujo continuo de casos de cataratas, junto con las complejas reparaciones de desprendimiento de retina, ancla el volumen en las economías maduras y en las cadenas de oftalmología asiáticas de rápido crecimiento. La base de procedimientos hace de la cirugía ocular un indicador adelantado para la aceptación de instrumentos de próxima generación; las pantallas 3D de visión directa migraron de las unidades de retina a las de trasplante de córnea y glaucoma en dos años desde su lanzamiento.

La microcirugía ortopédica, avanzando a una CAGR del 9,88%, aprovecha la imagen de alta resolución y las hojas de sierra ultrafinas para realizar reconstrucciones de ligamentos con precisión milimétrica, reduciendo las tasas de revisión. Las transferencias de nervios periféricos, antes confinadas a centros académicos, se trasladan a hospitales comunitarios a medida que llegan kits estandarizados. Los equipos de Cirugía Plástica y Reconstructiva despliegan herramientas de supramicrocirugía para revascularizar colgajos libres con diámetros tan pequeños como 0,8 mm, acortando el tiempo de isquemia e impulsando la adopción de dispositivos de acoplamiento automatizados. Las especialidades de ORL, neurológica y urológica están aprovechando avances similares, reforzando cada una el incentivo del proveedor para mantener sólidos programas de soporte multiespecialidad que amplíen los ingresos totales direccionables.

Por Usuario Final:

Los Centros de Cirugía Ambulatoria Aceleran la AdopciónLos hospitales capturaron el 53,10% de los ingresos en 2025, equivalente a USD 121,55 millones del tamaño del mercado de instrumentos microquirúrgicos en 2025, reflejando su papel como centros de derivación para casos de alta complejidad que demandan recursos multidisciplinarios. Los centros médicos académicos, que a menudo actúan como primeros adoptantes, influyen en las normas de compra regionales y establecen referencias clínicas que se extienden a los hospitales comunitarios circundantes.

Sin embargo, los Centros de Cirugía Ambulatoria registran la expansión más rápida con una CAGR del 7,98%, ya que las técnicas mínimamente invasivas permiten que casos complejos como la artroplastia de hombro y las descompresiones de nervios periféricos se trasladen a vías ambulatorias. Las tarifas de instalación más bajas, el alta el mismo día y los modelos de personal simplificados crean una economía convincente para los pagadores y los pacientes por igual. Las Clínicas Especializadas se centran en estética de alto volumen, oftalmología o preservación de la fertilidad y se diferencian ofreciendo paquetes de recuperación de nivel de conserjería que integran la precisión microquirúrgica para obtener resultados cosméticos superiores. Los institutos de investigación, aunque contribuyen con ingresos modestos, tienen un peso superior al esperado en la configuración de la evolución de las técnicas y en la validación de prototipos que posteriormente logran la comercialización generalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Instrumentos de Microcirugía en América del Norte

América del Norte generó el 38,25% de los ingresos de 2025, respaldada por la arraigada digitalización de quirófanos y un reembolso favorable que cubre plataformas de visualización de alto valor. Las alianzas regionales de formación, como la colaboración de Cleveland Clinic con fabricantes de óptica, pilotan la orientación de realidad aumentada que se integra directamente en los procesos de adquisición de los hospitales afiliados. La migración del lugar de prestación de servicios continúa sin freno; los centros de cirugía ambulatoria ejecutan ahora más del 60% de las reparaciones del manguito rotador, lo que garantiza una demanda de reposición de microscopios compactos y cartuchos de sutura de un solo uso. El mercado de instrumentos de microcirugía mantiene aquí su poder de fijación de precios gracias a los contratos basados en el valor, donde las menores tasas de reingreso aseguran pagos adicionales que compensan los costos premium de los dispositivos.

Mercado de Instrumentos de Microcirugía en Europa

Europa sigue siendo el segundo mayor grupo de compradores, con una fuerte adopción en Alemania, Francia y los países nórdicos. La región se apoya en rigurosos sistemas de acreditación de cirujanos y marcos de licitación centralizados que priorizan el costo del ciclo de vida, lo que impulsa a los proveedores a ampliar los períodos de garantía y ofrecer paquetes de mantenimiento predictivo. Los gastos de cumplimiento del Reglamento de Dispositivos Médicos de la UE elevan las barreras para los nuevos participantes, protegiendo indirectamente la cuota de los actores establecidos. Sin embargo, el crecimiento es más moderado, con tasas de un solo dígito medio, ya que las restricciones de austeridad persisten en el sur de Europa. Ese lastre se compensa parcialmente con la expansión de las redes de hospitales privados en Polonia y la República Checa, que a menudo emulan los estándares alemanes y, por tanto, adquieren microscopios de primer nivel.

Mercado de Instrumentos de Microcirugía en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 9,14%, impulsada por la rápida expansión de la infraestructura sanitaria en China e India. Iniciativas gubernamentales como el plan Healthy China 2030 de China y el programa de seguros Ayushman Bharat de India amplían los grupos de pacientes potenciales. Las zonas médicas de clase III de China otorgan incentivos fiscales para el ensamblaje local de dispositivos, lo que permite a las marcas extranjeras acortar los plazos de entrega y captar licitaciones provinciales. Las crecientes expectativas de la clase media aceleran la penetración en la cirugía de cataratas y refractiva, impulsando las importaciones de instrumentos oftálmicos. Las empresas emergentes locales, a menudo integradas por ingenieros repatriados, colaboran con hospitales terciarios para codesarrollar microscopios rentables, lo que genera presión competitiva pero amplía la adopción general. Japón y Corea del Sur, sociedades maduras pero envejecidas, impulsan las ventas de reposición a medida que los centros sustituyen los microscopios digitales de primera generación por variantes preparadas para la robótica, preservando el volumen regional de envíos de unidades.

Panorama Competitivo

La competencia es moderada, con los principales proveedores controlando una participación significativa pero no abrumadora, lo que garantiza una activa pugna por las preferencias hospitalarias. Carl Zeiss Meditec consolida su liderazgo con el lanzamiento del KINEVO 900 S, que cuenta con autoenfoque de seguimiento de profundidad y un brazo robótico controlado por el cirujano. Este paquete vincula óptica, software y desechables en un único ecosistema de ingresos recurrentes. Olympus Corporation aprovecha su dominio en endoscopia para vender conjuntamente suites híbridas integradas que permiten a los microscopios cambiar sin problemas a endoscopios flexibles para casos de ORL de múltiples cuadrantes. Stryker impulsa la ergonomía, introduciendo microfórceps de titanio más ligeros que reducen la tensión del pulgar del cirujano durante las anastomosis de colgajos de varias horas, al tiempo que los combina con su plataforma 1688 4K para una imagen cohesiva.

La actividad de fusiones y adquisiciones continúa remodelando las carteras. La adquisición de Fortimedix por parte de Medtronic en 2024 añadió microprensores articulados y aplicadores de clips que encajan perfectamente en el canal de robótica de Medtronic, creando una oferta integral desde el acceso hasta el cierre. La compra de la línea de intervención vascular de BIOTRONIK por parte de Teleflex en 2025 inyecta conocimientos sobre balones liberadores de fármacos que se sinergian con su gama de microcatéteres, ampliando la profundidad de venta cruzada en procedimientos complejos de injerto de bypass. Las alianzas estratégicas también florecen; Leica Microsystems se alinea con empresas de software de realidad aumentada para superponer mapas de perfusión sobre campos quirúrgicos en vivo, diferenciándose de los competidores de hardware puro.

Los competidores emergentes se centran en puntos de dolor de nicho. Los manipuladores del tamaño de una aguja de Virtuoso Surgical interrumpen la oncología vesical al proporcionar tracción delicada dentro de lúmenes confinados, ilustrando cómo la microrobótica puede abrir segmentos previamente inexplorados. Las empresas emergentes en Israel y Singapur crean prototipos de suturas inteligentes con sensores de impedancia en línea que alertan a los médicos sobre la dehiscencia temprana, presagiando un futuro en el que los consumibles alimentan datos en los sistemas de historia clínica electrónica hospitalarios. Las empresas europeas de tamaño mediano están probando bandejas de esterilización ecológicas para cumplir con los crecientes mandatos de sostenibilidad. En conjunto, estos movimientos garantizan que el mercado de instrumentos microquirúrgicos siga siendo dinámico, recompensando a los titulares que iteran rápidamente y penalizando a quienes dependen únicamente de la inercia de la base instalada.

Líderes de la Industria de Instrumentos Microquirúrgicos

Olympus Corporation

KLS Martin Group

Global Surgical Corporation

ZEISS International

Karl Kaps GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Instrumentos de Microcirugía Incluidas en este Informe

- Alcon

- B. Braun

- Baxter

- Beaver-Visitec International, Inc.

- Danaher

- Global Surgical

- HAAG-Streit

- Integra LifeSciences

- Johnson & Johnson Services, Inc. (Ethicon)

- Karl Kaps

- Karl Storz SE

- KLS Martin Group

- Danaher

- Medical Microinstruments SpA

- Medtronic

- MicroSure BV

- Microsurgery Instruments Inc.

- Olympus

- Scanlan International

- Stille

- Stryker

- Teleflex

- Virtuoso Surgical Inc.

- Carl Zeiss

Leer el Análisis de las Empresas del Mercado de Instrumentos de Microcirugía

Desarrollos Recientes de la Industria en el Mercado de Instrumentos de Microcirugía

- Febrero de 2026: ZEISS Medical Technology obtuvo la aprobación de la Administración Nacional de Productos Médicos de China para sus microscopios oftálmicos ARTEVO 750 y ARTEVO 850 en China, añadiendo iluminación RGB e integración de flujo de trabajo.

- Enero de 2026: AROSurgical Instruments celebró su 40 aniversario, lanzando una campaña de credibilidad centrada en la fiabilidad del suministro.

- Diciembre de 2025: Medical Microinstruments obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para sus tijeras y fórceps NanoWrist, ampliando el conjunto de indicaciones del Symani.

Mercado de Instrumentos de Microcirugía Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado de instrumentos microquirúrgicos como los ingresos derivados de herramientas de precisión de mano, microfórceps, microtijeras, microcosturas, portaagujas, pinzas vasculares y accesorios afines utilizados bajo un microscopio quirúrgico para realizar procedimientos submilimétricos en entornos de oftalmología, neurología, cirugía plástica y reconstructiva, ORL y ortopedia. Los dispositivos cuya finalidad principal es la visualización óptica en lugar de la manipulación de tejidos se consideran complementarios, no fundamentales, para este mercado y se tratan por separado dentro del marco más amplio de equipos quirúrgicos de Mordor Intelligence.

Exclusión del alcance: las estaciones de trabajo robóticas motorizadas y los microscopios quirúrgicos independientes quedan fuera de nuestro universo de dimensionamiento.

Segmentos cubiertos en este informe

- Por Producto

- Microsuturasse

- Microfórceps

- Microscopios Operatorios

- Microtijeras

- Portaagujas Micro

- Microclamps Vasculares

- Otros Instrumentos

- Por Tipo de Microcirugía

- Ortopédica

- Oftálmica

- Plástica y Reconstructiva

- ORL

- Neurológica

- Ginecológica y Urológica

- Otros Tipos

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a microcirujanos en ejercicio, enfermeros perioperatorios y distribuidores de instrumentos en América del Norte, Europa, India y Japón. Estas conversaciones aclararon las tasas de reposición de kits, la adopción de titanio frente a acero inoxidable y la evolución del precio de venta promedio, lo que nos permitió perfeccionar los hallazgos preliminares de gabinete y cerrar las brechas de datos antes de la triangulación final.

Investigación de gabinete

Compilamos datos fundamentales a partir de fuentes abiertas como la base de datos 510(k) de la FDA de EE. UU., los códigos comerciales de Eurostat para HS-901890, las aprobaciones de la PMDA japonesa y los registros de procedimientos clínicos de la American Academy of Ophthalmology y la International Society of Plastic Surgeons. Los informes 10-K de las empresas, las reclamaciones ambulatorias de Medicare y los conocimientos selectivos de plataformas de pago, incluidas D&B Hoovers y Dow Jones Factiva, enriquecieron la inteligencia competitiva y de precios. También se revisaron numerosos artículos adicionales de dominio público y documentos técnicos de asociaciones para confirmar tendencias y volúmenes; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y previsión

Una construcción descendente parte de los recuentos anuales de procedimientos (p. ej., cataratas, transferencias de colgajos libres), aplica coeficientes de instrumentos por caso y ciclos de reposición, y se equilibra mediante comprobaciones ascendentes seleccionadas, como ingresos de OEM muestreados y auditorías de canales. Las variables clave de nuestro modelo incluyen los volúmenes de cirugía oftálmica, el crecimiento de casos con microscopio neuroquirúrgico, la vida útil promedio de los sets reutilizables, los costos de materias primas de titanio, el ritmo de aprobación regulatoria y las tendencias en el presupuesto de capital hospitalario. La regresión multivariante sobre estos factores genera la previsión 2025-2030, con análisis de escenarios utilizado donde la volatilidad en torno a los costos de insumos es elevada.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a datos independientes de envíos y códigos aduaneros. Los revisores senior cuestionan las anomalías, y cualquier evento material del mercado desencadena una actualización provisional antes de la actualización anual. Una revisión final del analista precede a la entrega, garantizando que los clientes reciban la visión más reciente y validada.

Something went wrong. Try again.

Las cifras publicadas suelen divergir porque las empresas eligen alcances, bases de precios y ritmos de actualización distintos. Nos centramos estrictamente en herramientas de precisión de mano, reportamos los ingresos del fabricante a nivel de precio de fábrica y actualizamos los modelos cada año, lo que mantiene nuestra línea de base ágil y oportuna.

Los principales factores de brecha incluyen a competidores que agrupan microscopios y consolas robóticas en los ingresos por instrumentos, que utilizan precios de lista en lugar de ASP combinados, o que extrapolan ventas unitarias a partir de conjuntos limitados de datos de importación sin verificaciones cruzadas de procedimientos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 228,97 millones (2025) | Mordor Intelligence | - |

| USD 2,65 mil millones (2024) | Global Consultancy A | Incluye microscopios y robots; utiliza precios de lista |

| USD 2,20 mil millones (2024) | Trade Journal B | Agrega todos los kits mínimamente invasivos; validación primaria limitada |

| USD 5,94 mil millones (2024) | Regional Consultancy C | Alcance amplio de "microcirugia" que abarca implantes y desechables |

La comparación muestra que, una vez aplicados un alcance más restringido, ASP validados y una actualización anual, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de instrumentos microquirúrgicos?

El mercado está valorado en USD 244,37 millones en 2026 y se prevé que aumente a USD 338,56 millones en 2031.

¿Qué segmento de producto lidera los ingresos?

Los Microscopios Operatorios ocupan el primer lugar con el 29,12% de la participación del mercado de instrumentos microquirúrgicos en 2025.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico registra la CAGR de previsión más alta del 9,14% hasta 2031 debido a las inversiones sanitarias a gran escala y a una clase media en expansión.

¿Por qué son importantes los Centros de Cirugía Ambulatoria para la demanda futura?

Los centros de cirugía ambulatoria crecen a una CAGR del 7,98% porque las técnicas mínimamente invasivas permiten que los casos complejos se trasladen a entornos ambulatorios rentables, impulsando las adquisiciones de instrumentos.

¿Cómo afectan los obstáculos regulatorios a los nuevos lanzamientos de productos?

Los procesos de aprobación de Clase III exigen una amplia evidencia clínica, lo que alarga los plazos de desarrollo y aumenta los costos, pero garantiza la seguridad del paciente.

Última actualización de la página el: