Tamaño y Participación del Mercado de Robots Hospitalarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

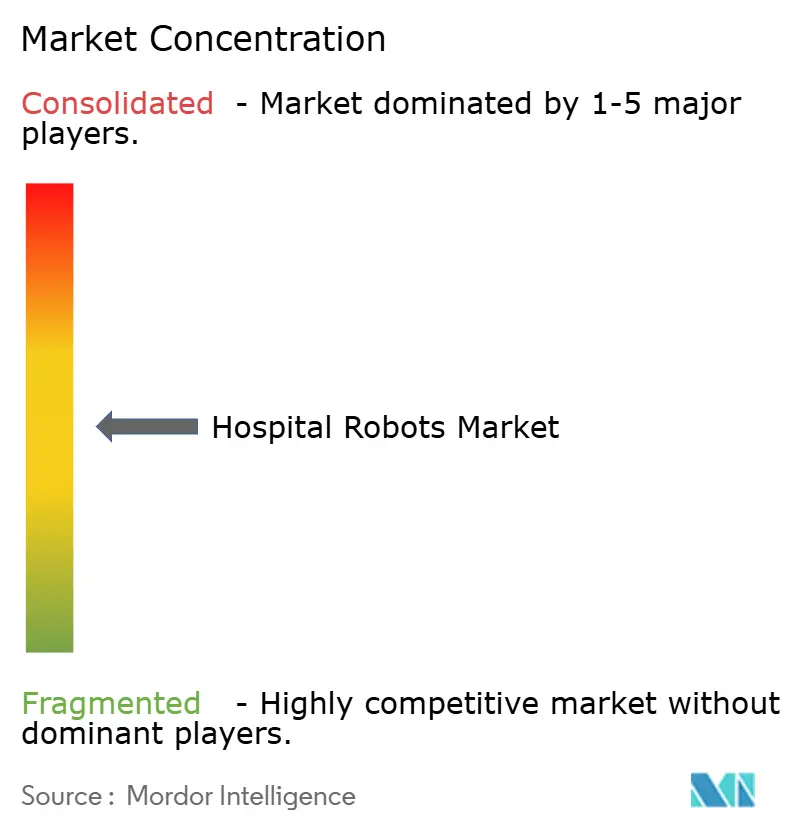

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Hospitalarios por Mordor Intelligence

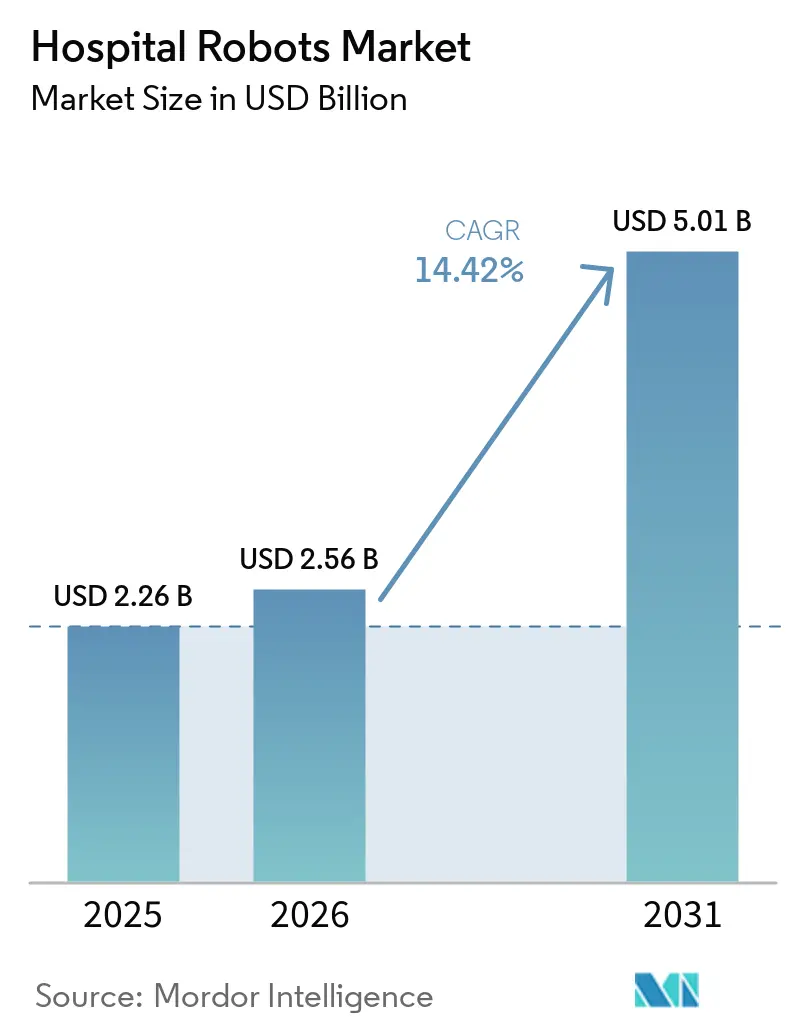

Se proyecta que el tamaño del Mercado de Robots Hospitalarios sea de USD 2,26 mil millones en 2025, USD 2,56 mil millones en 2026, y alcance USD 5,01 mil millones para 2031, creciendo a una CAGR del 14,42% de 2026 a 2031.

La adquisición constante de plataformas quirúrgicas, logísticas y de rehabilitación continúa a pesar de los presupuestos de capital más ajustados, lo que confirma que la automatización ha pasado de proyectos piloto a infraestructura clínica central. La demanda se alinea con tres factores estructurales: el aumento de los volúmenes de procedimientos entre las poblaciones que envejecen, la creciente escasez de enfermeras y técnicos que eleva los costos salariales, y la proliferación de incentivos regulatorios que reembolsan resultados basados en valor en lugar de actividad unitaria. Los proveedores responden con instalaciones de menor tamaño, precios basados en el uso y controles de ciberseguridad integrados que responden a las evaluaciones de riesgo de las juntas directivas hospitalarias. Igualmente importante, la maduración de la conectividad 5G ahora admite la teleoperación segura más allá de los centros metropolitanos, extendiendo la cobertura de robótica a regiones desatendidas y ampliando así el mercado de robots hospitalarios.

Conclusiones Clave del Informe

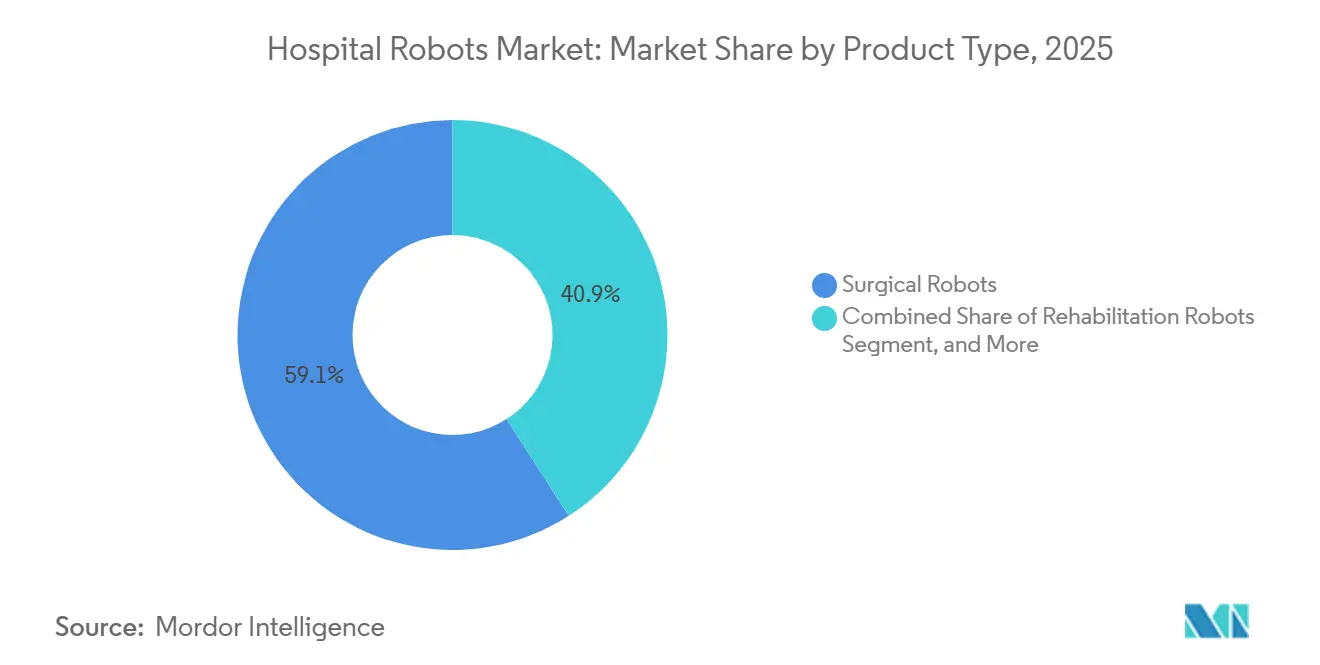

- Por tipo de producto, los robots quirúrgicos lideraron con una participación del 59,12% en el mercado de robots hospitalarios en 2025; se prevé que los robots de rehabilitación se expandan a una CAGR del 15,06% hasta 2031.

- Por aplicación, la cirugía representó el 47,38% de los ingresos en 2025, mientras que la rehabilitación avanza a una CAGR del 15,67% hasta 2031.

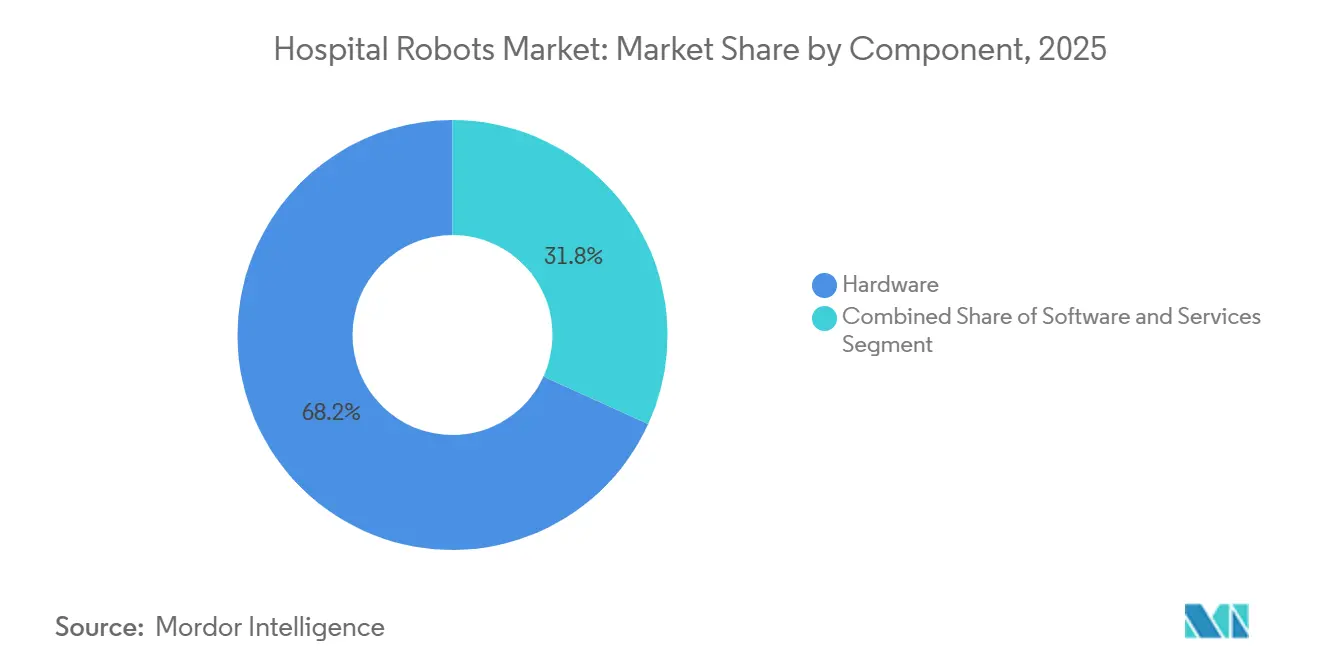

- Por componente, el hardware representó el 68,21% del tamaño del mercado de robots hospitalarios en 2025, y se proyecta que el software registre una CAGR del 14,96% durante 2026-2031.

- Por usuario final, los hospitales generales tuvieron una participación del 46,03% en 2025, mientras que los centros de rehabilitación están preparados para un crecimiento con una CAGR del 15,86% para 2031.

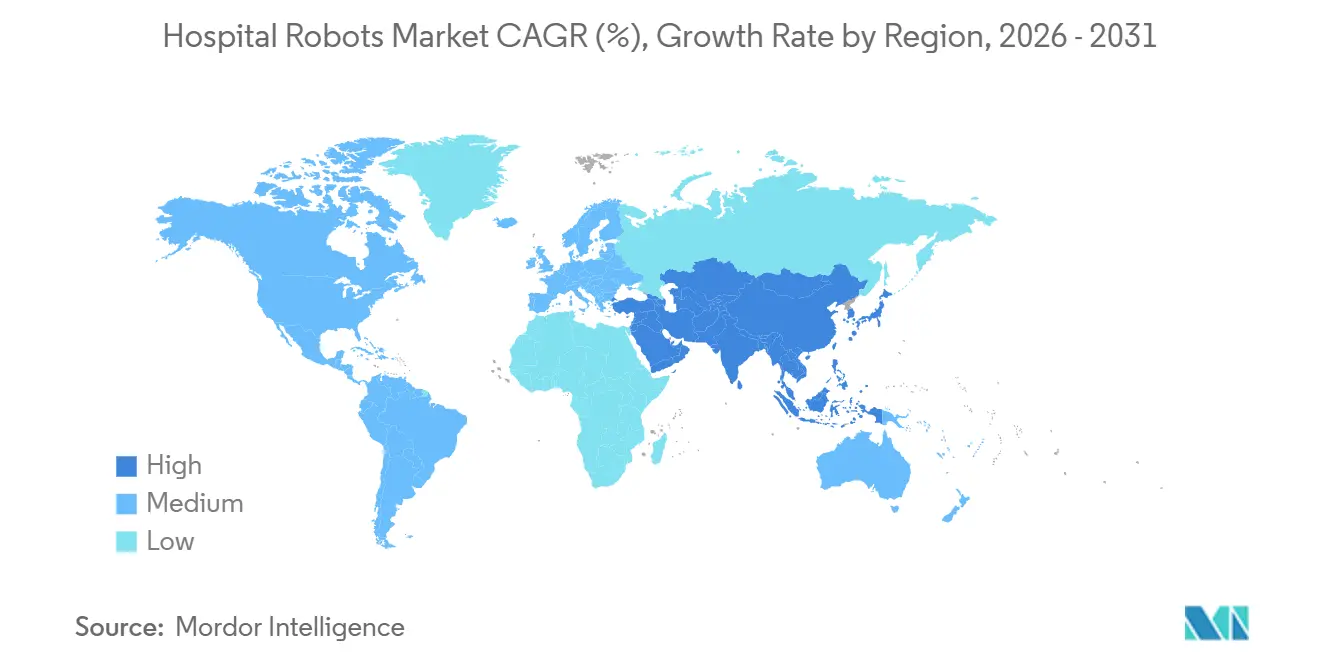

- Por geografía, América del Norte capturó el 38,83% de los ingresos en 2025; se proyecta que Asia-Pacífico registre una CAGR del 16,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robots Hospitalarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Enfoque Post-Pandémico en el Control de Infecciones | +2.1% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida Adopción de la Cirugía Mínimamente Invasiva | +3.4% | América del Norte, Europa, ciudades de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Personal Clínico y Aumento de los Costos Laborales | +2.8% | Global, agudo en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Integración de Telerrobótica Habilitada por 5G | +1.6% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Proyectos Piloto de Logística de Hospital en el Hogar con Robots Móviles | +1.3% | América del Norte, mercados seleccionados de la Unión Europea | Mediano plazo (2-4 años) |

| Creciente Énfasis en la Medicina de Precisión y la Planificación Quirúrgica Personalizada | +1.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque Post-Pandémico en el Control de Infecciones

Los hospitales mantienen presupuestos de desinfección con luz UV-C porque los ciclos automatizados reducen la carga de patógenos en quirófanos y unidades de cuidados intensivos en cuestión de minutos, reduciendo las costosas readmisiones vinculadas a infecciones del sitio quirúrgico.[1]Xenex Disinfection Services, "LightStrike+," xenex.com LightStrike+ ha completado más de 35 millones de ciclos y proporciona registros de auditoría conformes con ISO 15883 que simplifican las revisiones de la Comisión Conjunta. Los centros que adoptaron la plataforma durante la COVID-19 reportan un uso persistente a medida que los pagos agrupados penalizan las infecciones adquiridas en el hospital. La autorización 510(k) de la Administración de Alimentos y Medicamentos tranquiliza a los ingenieros biomédicos de que el mantenimiento rutinario se ajusta a los protocolos existentes.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Autoriza la Comercialización del Sistema Quirúrgico da Vinci 5," fda.gov A medida que los presupuestos de capital se recuperan, los robots de desinfección siguen siendo un primer paso visible hacia una implementación más amplia del mercado de robots hospitalarios.

Rápida Adopción de la Cirugía Mínimamente Invasiva

El da Vinci 5 de Intuitive Surgical añade retroalimentación de fuerza y visión 3D mejorada, abordando las brechas táctiles anteriores y habilitando nuevas indicaciones cardíacas aprobadas en 2026. Los estudios revisados por pares aún muestran perfiles de costo-resultado mixtos, pero la recuperación más rápida del paciente respalda los contratos basados en valor. Los programas ortopédicos reflejan la tendencia; la plataforma Mako de Stryker superó 1,5 millones de procedimientos de rodilla y cadera en 2025, confirmando el potencial de escala cuando las vías estandarizan los flujos de trabajo.[3]Stryker Corporation, "Mako SmartRobotics," stryker.com En conjunto, estos avances sostienen un crecimiento de dos dígitos para el mercado de robots hospitalarios a medida que los cirujanos buscan precisión y los pacientes exigen incisiones más pequeñas.

Escasez de Personal Clínico y Aumento de los Costos Laborales

Las tasas de vacantes superiores al 15% en las unidades de enfermería de los Estados Unidos desplazan las prioridades hospitalarias hacia la logística autónoma. Moxi completó más de 1,25 millones de entregas a finales de 2025, eliminando viajes de bajo valor y devolviendo tiempo a la atención a pie de cama. Los dispositivos de telepresencia de OhmniLabs amplían el alcance de los dietistas en múltiples pisos, reduciendo el tiempo de desplazamiento hasta 40 minutos por consulta. A medida que la presión salarial aumenta, los ejecutivos modelan retornos de inversión a tres años que ahora abarcan robots de servicio, impulsando el mercado más amplio de robots hospitalarios.

Integración de Telerrobótica Habilitada por 5G

Un ensayo multicéntrico japonés mantuvo una latencia inferior a 10 ms durante cirugías remotas de 50 km, cumpliendo los umbrales de seguridad y demostrando la viabilidad rural. El impulso político de China coloca robots quirúrgicos en ciudades de segundo nivel, mientras los reguladores perfeccionan los estándares de licencias transfronterizas. La capacidad amplía el acceso a especialistas sin reubicar a los médicos, convirtiendo al 5G en un catalizador para la penetración del mercado de robots hospitalarios más allá de las instituciones insignia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Preocupaciones sobre el Retorno de Inversión | -2.7% | Global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Vías Regulatorias y de Acreditación Complejas | -1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de Seguridad Ciberfísica | -0.9% | Global, elevado en entornos en red | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados en Robótica y Soporte de Mantenimiento | -1.2% | Mercados emergentes, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Preocupaciones sobre el Retorno de Inversión

Los precios de adquisición que oscilan entre USD 1 millón y USD 2,5 millones disuaden a los hospitales que operan con márgenes de un solo dígito. Una encuesta de Baird encontró que el 77% de los ejecutivos clasifica la validación del retorno de inversión como el principal criterio de compra, y el 71% todavía depende de las ganancias retenidas para la financiación. Los arrendamientos basados en el uso de Intuitive Surgical y Stryker reducen el desembolso inicial de efectivo, pero trasladan el riesgo de utilización a los proveedores. En ausencia de códigos de Grupos Relacionados por el Diagnóstico distintos, los centros agrupan los costos robóticos en los reembolsos existentes, favoreciendo a los centros de alto volumen y limitando la adopción a corto plazo del mercado de robots hospitalarios entre los proveedores de nivel medio.

Vías Regulatorias y de Acreditación Complejas

La Sección 524B de la Administración de Alimentos y Medicamentos requiere una lista de materiales de software y planes de gestión de vulnerabilidades, lo que alarga los archivos de presentación y aumenta los gastos de cumplimiento. El Reglamento de Dispositivos Médicos de Europa impone evidencia clínica adicional y vigilancia poscomercialización, extendiendo los plazos de lanzamiento entre 12 y 18 meses. La acreditación de cirujanos sigue siendo fragmentada porque las sociedades de especialidades aún no han establecido planes de estudio uniformes obligatorios. Estas capas retrasan colectivamente la comercialización y ralentizan el crecimiento del mercado de robots hospitalarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Quirúrgico se Encuentra con el Impulso de la Rehabilitación

Los robots quirúrgicos contribuyeron con el 59,12% de los ingresos en 2025, beneficiándose de una base instalada de más de 8.000 sistemas da Vinci y una acelerada adopción ortopédica impulsada por los 1,5 millones de procedimientos de Mako. Las plataformas de rehabilitación están en camino de alcanzar una CAGR del 15,06% hasta 2031, impulsadas por el envejecimiento demográfico y los pagadores que reconocen los ahorros de costos de la terapia de marcha robótica. Este segmento supera la CAGR general del mercado de robots hospitalarios a medida que aumenta la prevalencia de accidentes cerebrovasculares y lesiones de la médula espinal.

La competencia de precios se intensifica a medida que el diseño integrado en mesa Ottava de Johnson & Johnson entra en revisión de la Administración de Alimentos y Medicamentos, prometiendo costos de instalación reducidos. Las unidades de servicio y logística como Moxi y TUG de Aethon diversifican los ingresos al automatizar el transporte de muestras, ropa de cama y comidas. Los robots de desinfección y telepresencia siguen siendo de nicho pero estratégicos, anclando los programas de prevención de infecciones y consulta remota que alimentan el mercado de robots hospitalarios en evolución.

Por Aplicación: La Cirugía Lidera, la Rehabilitación Acelera

La cirugía retuvo una participación del 47,38% en 2025 porque la prostatectomía robótica, la histerectomía y las resecciones colorrectales generan reembolsos premium. La rehabilitación, proyectada con una CAGR del 15,67%, gana impulso a medida que las aseguradoras aceptan la terapia con exoesqueleto ambulatorio y el uso domiciliario tras la autorización de ReWalk 7 en 2025.

Los volúmenes de entrega logística aumentan a medida que las rondas de farmacia se trasladan a Moxi, liberando tiempo de enfermería y reduciendo los intervalos de rotación de medicamentos. Los despliegues de limpieza persisten tras la pandemia a medida que LightStrike+ respalda las métricas de control de infecciones. La participación remota sigue siendo modesta pero amplía la cobertura para consultas dietéticas y de especialistas. En conjunto, estas indicaciones amplían el mercado de robots hospitalarios más allá del quirófano.

Por Componente: El Hardware Domina, el Software Gana Terreno

El hardware representó el 68,21% de los ingresos de 2025 porque los brazos robóticos, los sensores y las consolas tienen precios de factura elevados, asegurando la mayor participación del tamaño del mercado de robots hospitalarios. El software crece a una CAGR del 14,96% a medida que la planificación habilitada por inteligencia artificial y el mantenimiento predictivo migran el valor hacia modelos de suscripción, generando flujos de ingresos recurrentes.

Los análisis en la nube de Intuitive Surgical pronostican el desgaste de los instrumentos, y los algoritmos de planificación de Stryker optimizan la colocación de implantes, ejemplificando cómo el software profundiza la fidelización de los clientes. Los paquetes de servicios que cubren instalación, capacitación y mantenimiento de 24 horas sustentan los programas críticos para el tiempo de actividad, reforzando las relaciones con los proveedores y suavizando los presupuestos anuales.

Por Usuario Final: Los Hospitales Generales Anclan el Mercado, los Centros de Rehabilitación Crecen con Fuerza

Los hospitales generales tuvieron una participación del 46,03% en 2025 en virtud de sus amplias líneas de servicio y programas de robótica multiespecialidad. Los centros de rehabilitación, sin embargo, registrarán una CAGR del 15,86%, reflejando la demanda de terapia de marcha robótica en las vías post-agudas. Los hospitales especializados, en particular los centros ortopédicos, comprimen los períodos de recuperación de la inversión al concentrar los reemplazos articulares en sistemas Mako y Rosa dedicados.

Los centros de cirugía ambulatoria adoptan robots compactos o de mano como Mako RPS, autorizado en 2026, lo que permite la artroplastia parcial de rodilla sin inversiones en consolas completas. Otras instalaciones, incluidos los proveedores de atención a largo plazo, están pilotando dispositivos de telepresencia y rehabilitación portátiles, ampliando el mercado total direccionable de robots hospitalarios.

Análisis Geográfico

América del Norte contribuyó con el 38,83% de los ingresos en 2025, respaldada por un reembolso favorable y una profunda base instalada. La saturación aparece en los grandes sistemas urbanos, por lo que el crecimiento se inclina hacia los sitios ambulatorios y los hospitales comunitarios que actualizan a sistemas compactos. Canadá se queda atrás de los Estados Unidos porque los presupuestos provinciales limitan las compras de capital, mientras que México registra instalaciones privadas esporádicas.

Asia-Pacífico avanza a una CAGR del 16,14% hasta 2031, respaldada por las subvenciones provinciales de China que instalan robots quirúrgicos en ciudades de segundo nivel y los despliegues de teleoperación 5G de Japón que salvan las brechas rurales. Los grupos privados de India invierten en unidades da Vinci y Mako para capturar el turismo médico entrante, elevando la penetración del mercado de robots hospitalarios.

Europa crece de manera constante a pesar de los ciclos de aprobación más largos bajo el Reglamento de Dispositivos Médicos. Alemania, Francia y el Reino Unido lideran los despliegues, mientras que los mercados del sur y del este adoptan a un ritmo más lento. Oriente Medio y América del Sur se encuentran en etapas tempranas, pero muestran proyectos piloto estratégicos en hospitales del Consejo de Cooperación del Golfo y centros académicos brasileños que demuestran el valor clínico e informan la escalabilidad futura.

Panorama Competitivo

Intuitive Surgical mantiene el dominio del segmento quirúrgico aprovechando más de 8.000 sistemas da Vinci instalados y actualizaciones continuas de software. Los líderes ortopédicos Stryker, Zimmer Biomet y Smith & Nephew erosionan la participación al ofrecer robots específicos para articulaciones diferenciados con menores costos de adquisición y sólidas vías clínicas.

Los especialistas en robots de servicio Diligent Robotics, Aethon y Swisslog implementan programas de logística de alto volumen, mientras que los innovadores en rehabilitación como ReWalk y Ekso Bionics se dirigen a las crecientes poblaciones de neurorrehabilitación. Johnson & Johnson posiciona a Ottava para su entrada en 2027 pendiente de la autorización de la Administración de Alimentos y Medicamentos, apostando por un diseño integrado en mesa que minimiza la huella y acelera los cambios de turno en el quirófano. Los primeros adoptantes priorizan plataformas que exhiben conectividad segura según la Sección 524B de la Administración de Alimentos y Medicamentos y los estándares IEC 62443, después de que Cynerio revelara vulnerabilidades críticas en las unidades TUG en 2024.

Los precios por suscripción, las actualizaciones modulares y el soporte de decisiones habilitado por inteligencia artificial diferencian a los proveedores en medio de presupuestos cada vez más ajustados. Aquellos que proporcionen datos de resultados cuantificables, integración fluida con registros electrónicos de salud y un costo total de propiedad transparente consolidarán sus ganancias a medida que el mercado de robótica hospitalaria madure.

Líderes de la Industria de Robots Hospitalarios

Intuitive Surgical Inc.

Johnson & Johnson

Medtronic

ReWalk Robotics Ltd.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Stryker recibió la autorización de la Administración de Alimentos y Medicamentos para Mako RPS, robótica de mano para artroplastia parcial de rodilla.

- Enero de 2026: Johnson & Johnson presentó una solicitud de novo ante la Administración de Alimentos y Medicamentos para Ottava, un robot quirúrgico de 4 brazos integrado en mesa destinado a procedimientos abdominales superiores.

- Enero de 2026: Intuitive Surgical obtuvo la aprobación de la Administración de Alimentos y Medicamentos para aplicaciones cardíacas en da Vinci 5, extendiendo su alcance a la reparación de la válvula mitral.

- Octubre de 2025: Diligent Robotics lanzó Moxi 2.0 con el procesador NVIDIA IGX Thor, con el objetivo de desplegar 15 unidades por sitio para 2030.

Alcance del Informe del Mercado Global de Robots Hospitalarios

Los robots hospitalarios se refieren al despliegue de sistemas robóticos y tecnologías automatizadas específicamente diseñadas para operar dentro de entornos hospitalarios. Estos robots apoyan una amplia gama de tareas no quirúrgicas y semiclínicas destinadas a mejorar la eficiencia operativa, reducir la carga de trabajo del personal, mejorar el control de infecciones y optimizar la logística hospitalaria.

El mercado de robots hospitalarios está segmentado por tipo de producto, aplicación, componente, usuario final y geografía. Por tipo de producto, el mercado está segmentado en robots quirúrgicos, robots de rehabilitación, robots de servicio y logística, robots de desinfección, robots de telepresencia y robots de automatización de farmacia. Por aplicación, el mercado está segmentado en cirugía, rehabilitación, logística y entrega de suministros, limpieza y desinfección, participación y monitoreo del paciente, y dispensación de medicamentos. Por componente, el mercado está segmentado en hardware, software y servicios. Por usuario final, el mercado está segmentado en hospitales generales, hospitales especializados, centros de cirugía ambulatoria, centros de rehabilitación, otros usuarios finales, y por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Robots Quirúrgicos |

| Robots de Rehabilitación |

| Robots de Servicio y Logística |

| Robots de Desinfección |

| Robots de Telepresencia |

| Robots de Automatización de Farmacia |

| Cirugía |

| Rehabilitación |

| Logística y Entrega de Suministros |

| Limpieza y Desinfección |

| Participación y Monitoreo del Paciente |

| Dispensación de Medicamentos |

| Hardware |

| Software |

| Servicios |

| Hospitales Generales |

| Hospitales Especializados |

| Centros de Cirugía Ambulatoria |

| Centros de Rehabilitación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Robots Quirúrgicos | |

| Robots de Rehabilitación | ||

| Robots de Servicio y Logística | ||

| Robots de Desinfección | ||

| Robots de Telepresencia | ||

| Robots de Automatización de Farmacia | ||

| Por Aplicación | Cirugía | |

| Rehabilitación | ||

| Logística y Entrega de Suministros | ||

| Limpieza y Desinfección | ||

| Participación y Monitoreo del Paciente | ||

| Dispensación de Medicamentos | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Usuario Final | Hospitales Generales | |

| Hospitales Especializados | ||

| Centros de Cirugía Ambulatoria | ||

| Centros de Rehabilitación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de robots hospitalarios en 2026 y qué CAGR se espera hasta 2031?

El tamaño del mercado de robots hospitalarios es de USD 2,26 mil millones en 2026 y se proyecta que alcance USD 5,01 mil millones para 2031 a una CAGR del 14,42%.

¿Qué tipo de producto lidera los ingresos de robótica hospitalaria hoy en día?

Los robots quirúrgicos tienen el 59,12% de los ingresos de 2025 gracias a las instalaciones establecidas de da Vinci y Mako.

¿Cuál es el área de aplicación de más rápido crecimiento para los robots hospitalarios?

Se prevé que la rehabilitación se expanda a una CAGR del 15,67% hasta 2031 a medida que los pagadores adoptan la terapia robótica de marcha y de miembros superiores.

¿Qué región registrará el mayor crecimiento en robótica hospitalaria hasta 2031?

Se espera que Asia-Pacífico crezca a una CAGR del 16,14% hasta 2031, impulsada por China, Japón e India.

¿Cómo restringe la adopción el alto gasto de capital?

Los robots cuestan entre USD 1 millón y USD 2,5 millones, y el 77% de los ejecutivos exige un retorno de inversión claro, por lo que muchos hospitales retrasan las compras a pesar de los beneficios clínicos.

Última actualización de la página el: