Tamaño y Participación del Mercado de MVNO de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

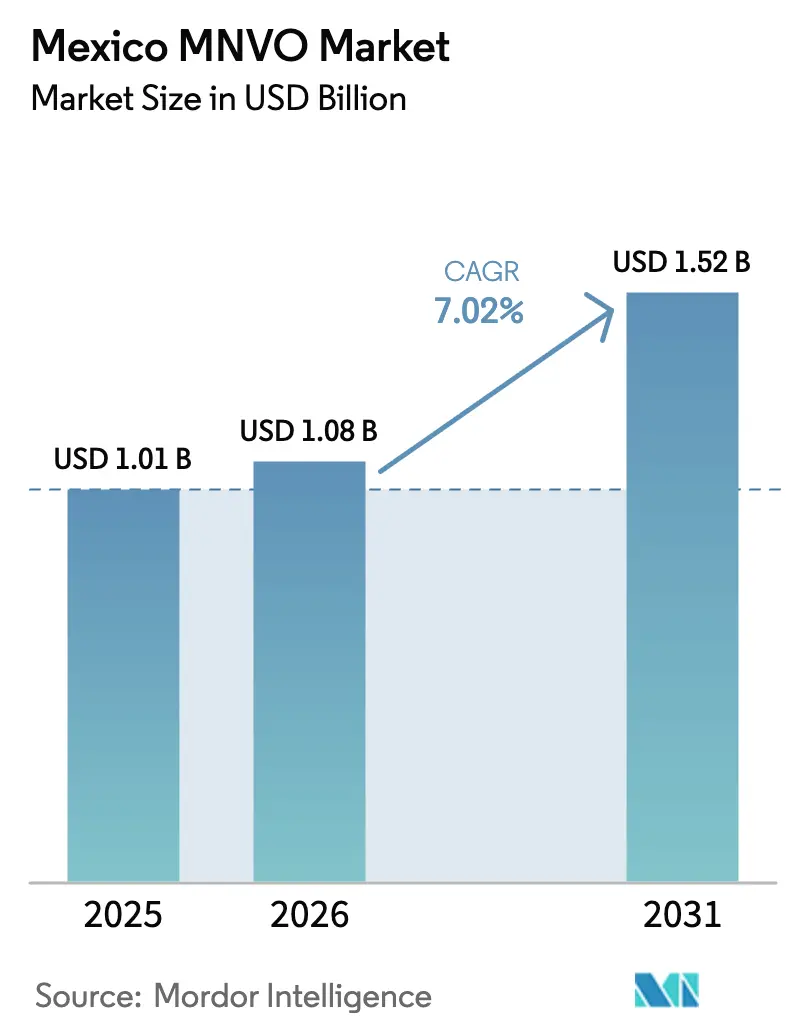

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

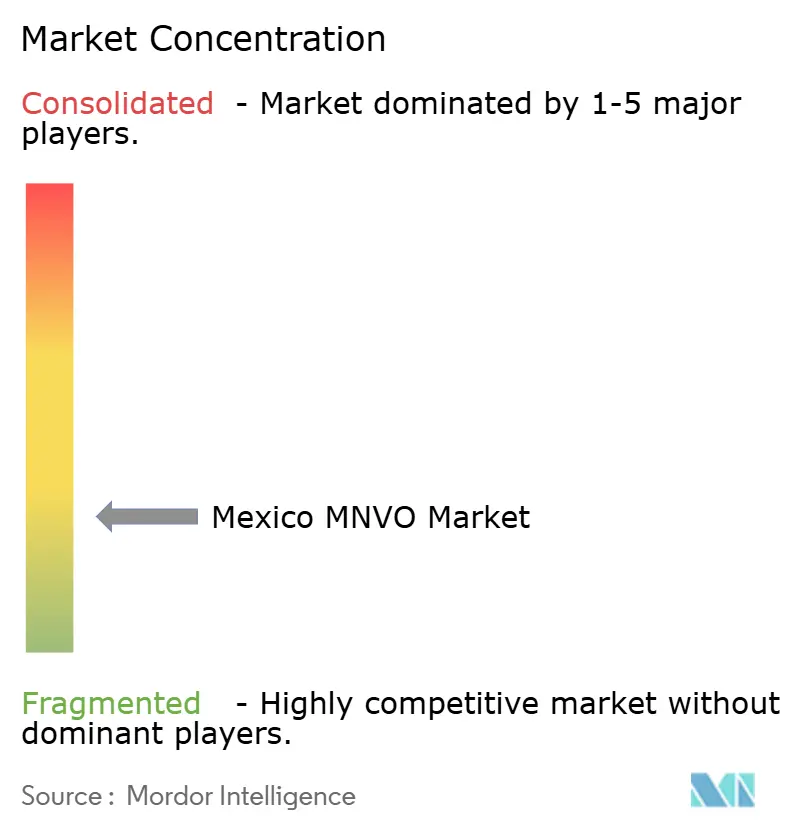

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MVNO de México por Mordor Intelligence

El tamaño del Mercado de MVNO de México fue valorado en 1.010 millones de USD en 2025 y se estima que crecerá desde 1.080 millones de USD en 2026 hasta alcanzar 1.520 millones de USD en 2031, a una CAGR del 7,02% durante el período de pronóstico (2026-2031).

El acceso mayorista a la red Red Compartida, el aumento de la competencia de precios y la rápida adopción de eSIM están ampliando la base de suscriptores y redefiniendo la dinámica competitiva. Los MVNO atienden colectivamente al 11,9% de todas las líneas móviles —frente al 0,8% de hace nueve años— lo que subraya su tracción disruptiva. La demanda de los consumidores de datos de bajo costo, los modelos operativos basados en la nube y las estrategias de distribución integradas al comercio minorista continúan acelerando el crecimiento de los ingresos. Los operadores establecidos responden con un mayor gasto de capital, mientras que la incertidumbre regulatoria en torno al Instituto Federal de Telecomunicaciones (IFT) podría modificar las reglas de asignación de espectro y los precios mayoristas. En general, el mercado de MVNO de México está preparado para beneficiarse de la incorporación exclusivamente digital, el despliegue de IoT y la innovación en servicios transfronterizos durante el horizonte de pronóstico.

Conclusiones Clave del Informe

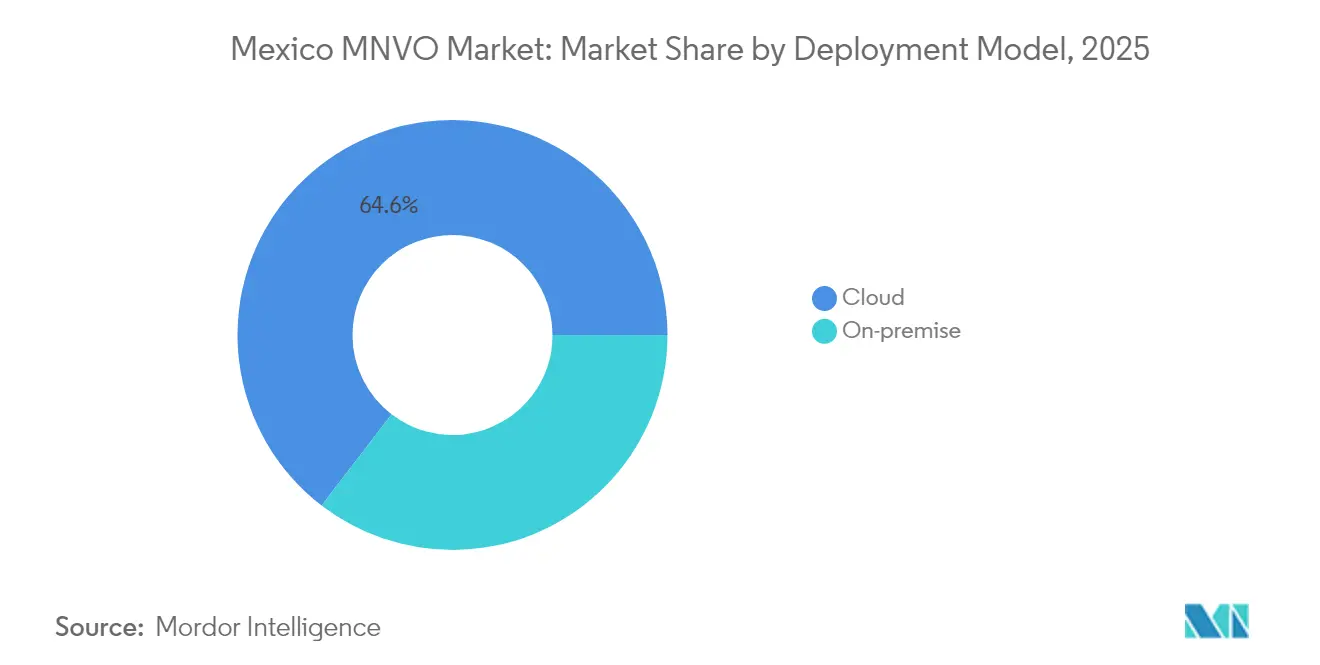

- Por modelo de implementación, el segmento de nube capturó el 64,58% de la participación del mercado de MVNO de México en 2025; se proyecta que las plataformas locales crecerán a una CAGR del 11,56% hasta 2031.

- Por modo operativo, los MVNO completos representaron el 39,60% del tamaño del mercado de MVNO de México en 2025 y se prevé que se expandan a una CAGR del 11,88% hasta 2031.

- Por tipo de suscriptor, las líneas de consumidores representaron el 73,68% de la participación del mercado de MVNO de México en 2025, mientras que las suscripciones específicas de IoT avanzan a una CAGR del 21,34% durante el mismo período.

- Por aplicación, los servicios de descuento representaron el 39,45% del tamaño del mercado de MVNO de México en 2025 y las conexiones celulares M2M crecen a una CAGR del 21,34% hasta 2031.

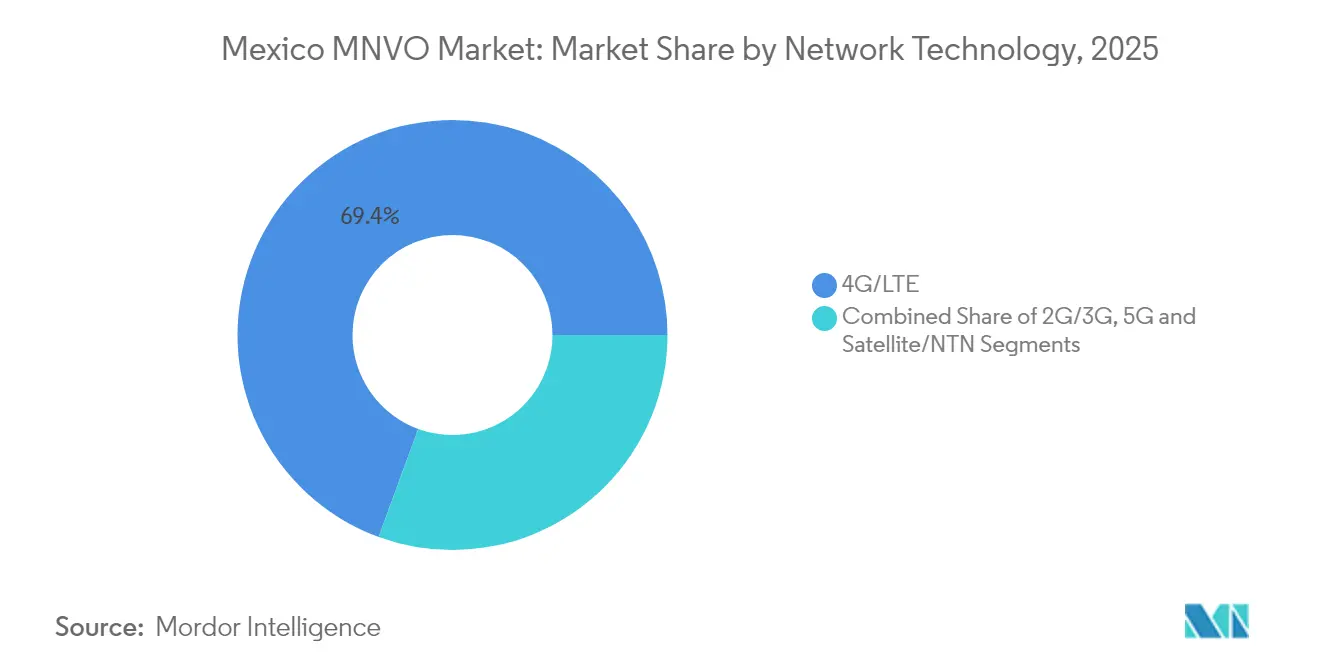

- Por tecnología de red, 4G/LTE dominó el 69,42% de la participación del mercado de MVNO de México en 2025; los enlaces satelitales/NTN aumentan a una CAGR del 64,12%.

- Por canal de distribución, las ventas en línea y solo digitales aseguraron el 37,85% de la participación del mercado de MVNO de México en 2025 y se incrementan a una CAGR del 15,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MVNO de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso mayorista a Red Compartida | +1.8% | Nacional; más fuerte en zonas rurales | Mediano plazo (2-4 años) |

| Usuarios de prepago sensibles al precio | +1.2% | Centros urbanos | Corto plazo (≤ 2 años) |

| Agrupación de servicios liderada por grandes cadenas minoristas | +0.9% | Red nacional de grandes superficies comerciales | Mediano plazo (2-4 años) |

| Rápida adopción de eSIM | +0.7% | Ciudades de alta penetración | Corto plazo (≤ 2 años) |

| Planes para migrantes transfronterizos | +0.4% | Estados fronterizos y principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Demanda orientada a IoT tras la NOM-236 | +0.6% | Corredores industriales e iniciativas de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El acceso mayorista a Red Compartida reduce las barreras de entrada

La cobertura 4G de acceso abierto de Red Compartida alcanza al 92,4% de la población y da soporte a más de 100 MVNO, permitiendo un alcance nacional rentable para los nuevos operadores. [1]Altán Redes, "Red Compartida Cobertura Nacional," altanredes.comBAIT, respaldado por Walmart, escaló rápidamente hasta casi el 12% de participación de suscriptores aprovechando esta infraestructura, lo que llevó a América Móvil a presentar quejas de precios ante los reguladores.[2]América Móvil, "Informe Anual 2024," americamovil.com Las tarifas mayoristas estandarizadas de la plataforma reducen la intensidad de capital, permitiendo a los operadores virtuales ampliar la cobertura rural sin poseer espectro. El escrutinio regulatorio puede ajustar las estructuras de tarifas, pero el modelo actual continúa respaldando el agresivo crecimiento de los MVNO. La futura inclusión de servicios 5G sigue siendo una variable fundamental para la competitividad sostenida.

Los usuarios de prepago sensibles al precio impulsan el crecimiento de bajo ARPU

Las conexiones de prepago representan el 83% de las líneas móviles mexicanas, y los precios de datos de los MVNO pueden ser hasta seis veces más baratos que las tarifas de los operadores establecidos. El crecimiento del PIB de solo el 1,12% en 2025 mantiene ajustados los presupuestos de los hogares, empujando a millones hacia planes de menor precio. BAIT ganó 1,5 millones de clientes en un año mientras Telcel perdió 821.000 usuarios, lo que ilustra la elasticidad en un mercado impulsado por el precio. Los MVNO capaces de operar con márgenes reducidos capturan la rotación de los operadores premium ofreciendo generosas asignaciones de datos con gastos generales mínimos. Esta ventaja de costos se espera que persista mientras continúen los vientos en contra macroeconómicos.

La agrupación de servicios liderada por grandes cadenas amplía el alcance

Los minoristas de alcance nacional utilizan sus extensas redes de tiendas y programas de fidelización para distribuir SIM y combinar conectividad con compras cotidianas. BAIT de Walmart ofrece activación en 2.500 puntos de venta, mientras que OXXO vende líneas respaldadas por AT&T en 21.000 tiendas. Los asociados de tienda guían a los usuarios primerizos durante la activación, reduciendo los costos de adquisición de clientes e impulsando una rápida captación de suscriptores. Los puntos de fidelización canjeados por tiempo de aire refuerzan la retención y fomentan las recargas recurrentes. El éxito del modelo está impulsando a otros minoristas a explorar iniciativas similares, ampliando el acceso a los MVNO para los consumidores que prefieren el efectivo.

La rápida adopción de eSIM permite la incorporación exclusivamente digital

Telcel, AT&T México y Movistar soportan eSIM en el 99% del territorio, permitiendo a los MVNO ofrecer activación instantánea por aire sin logística física. El registro digital reduce los costos operativos, permite múltiples perfiles por dispositivo y resulta atractivo para los viajeros transfronterizos que cambian de operador con frecuencia. El aprovisionamiento por aire acelera el tiempo hasta la generación de ingresos y respalda ofertas de nicho como pases de datos temporales. A medida que los ciclos de reemplazo de teléfonos inteligentes se acortan, la compatibilidad con eSIM se está convirtiendo en una expectativa básica del consumidor que los operadores virtuales pueden aprovechar para diferenciarse. Los marcos regulatorios en torno al KYC remoto continúan madurando, facilitando aún más la incorporación digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exclusión de los MVNO del acceso mayorista a 5G | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Baja notoriedad de marca y brechas de calidad percibida | -0.8% | Mercados urbanos densos | Corto plazo (≤ 2 años) |

| Aumento de las tarifas mayoristas de Red Compartida | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Altos costos de segmentación satelital/NTN | -0.3% | Regiones remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La exclusión de los MVNO de los acuerdos mayoristas de 5G limita las ofertas

México alberga 13 millones de líneas 5G —el 9,1% del total de conexiones— sin embargo, los MVNO no pueden acceder a la capacidad mayorista de próxima generación, lo que limita las propuestas de servicios empresariales y de IoT.[3]RCR Wireless News, "IFT-12 Spectrum Auction Details Announced," rcrwireless.com Los operadores establecidos han invertido más de 1.800 millones de USD en redes 5G, ampliando la brecha tecnológica. La subasta IFT-12 puede no exigir acceso mayorista abierto a 5G, dejando a los MVNO dependientes del 4G en el futuro previsible. Las empresas que buscan enlaces de baja latencia podrían favorecer a los operadores establecidos, limitando la penetración de los MVNO en los segmentos de alto valor. A menos que los reguladores intervengan, la exclusión del 5G suprimirá el crecimiento de ingresos premium para los operadores virtuales durante el mediano plazo.

La baja notoriedad de marca y las brechas de calidad percibida frenan la adopción

Las encuestas muestran que el 41,8% de los usuarios desconoce las tecnologías móviles más recientes y frecuentemente asocia los precios bajos con menor calidad. Los presupuestos de marketing de los MVNO son modestos en comparación con los de los operadores establecidos, lo que reduce su visibilidad en los medios de comunicación masivos. Las preocupaciones sobre la fiabilidad de la red persisten a pesar de que los MVNO comparten la misma infraestructura subyacente. La aplicación regulatoria de los mandatos de transparencia varía, lo que permite a algunos proveedores prometer en exceso en cuanto a velocidades y erosionar la confianza del consumidor. Estas barreras de percepción ralentizan la migración de suscriptores hacia los MVNO, particularmente en los mercados urbanos competitivos donde el reconocimiento de marca influye en las decisiones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La infraestructura en la nube sustenta la escala rápida

Las plataformas en la nube representaron el 64,58% de los ingresos totales de los MVNO en 2025 y están en camino de alcanzar una CAGR del 11,56%. Los operadores externalizan las funciones centrales de red a la nube para minimizar los gastos de capital y acelerar el lanzamiento de servicios. La nueva región de Google Cloud en Querétaro aumentará la capacidad, reducirá la latencia y respaldará la orquestación de servicios impulsada por IA. Las soluciones locales persisten en nichos sensibles a la seguridad, como los servicios financieros, aunque enfrentan una adopción más lenta debido a los mayores costos de mantenimiento.

Las arquitecturas nativas de la nube se alinean con la integración nacional de IA, donde el 90% de las empresas planea implementaciones de aprendizaje automático para 2026. La virtualización de funciones permite a los MVNO lanzar billeteras digitales y paquetes de contenido sin actualizaciones de hardware, manteniendo la diferenciación frente a los competidores que solo actúan como revendedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo Operativo: Los MVNO completos capturan margen y control

Los MVNO completos dominaron el 39,60% de los ingresos en 2025 y se pronostican con una CAGR del 11,88% a medida que las marcas buscan control de extremo a extremo sobre la facturación, la experiencia del cliente y el diseño de productos. BAIT aprovecha los datos integrados del comercio minorista para ajustar las tarifas y promover la venta cruzada. Los modelos de MVNO ligero y operador de servicios se adaptan a las marcas que priorizan el alcance de distribución sobre la gestión de red, pero generan márgenes más reducidos. Las estrategias de convergencia —combinando móvil con banda ancha— hacen que el estatus de MVNO completo resulte atractivo para los operadores de cable y proveedores de servicios de internet como Megacable, que registró un aumento del 22,3% en suscriptores móviles durante 2024.

Por Tipo de Suscriptor: Las líneas de consumidores dominan mientras el IoT se dispara

Las SIM de consumidores representan el 73,68% del total de líneas de MVNO en 2025, lo que refleja la orientación de prepago de México. Las SIM específicas de IoT se expanden a una CAGR del 21,34%, impulsadas por los mandatos de telemetría de la NOM-236 y los despliegues de ciudades inteligentes. Las empresas están aumentando gradualmente sus implementaciones, pero exigen acuerdos de nivel de servicio y paneles de gestión, lo que mantiene los ciclos de ventas prolongados. Los centros de manufactura del norte adoptan IoT para la gestión de flotas y el mantenimiento predictivo, abriendo flujos de ingresos de alta densidad y bajo consumo de datos para los MVNO especializados.

Por Aplicación: Los servicios de descuento lideran; M2M emerge rápidamente

Los paquetes de descuento representaron el 39,45% de los ingresos en 2025, confirmando la sensibilidad al precio de los consumidores. Las líneas celulares M2M crecen a una CAGR del 21,34% a medida que la automatización industrial y la medición inteligente ganan impulso. Los planes transfronterizos dirigidos al corredor de remesas de 66.200 millones de USD entre México y Estados Unidos crean oportunidades de nicho adicionales. Mantener la rentabilidad en los segmentos de descuento requerirá ganancias de eficiencia y diversificación hacia nichos empresariales de mayor margen.

Por Tecnología de Red: El 4G ancla las operaciones; el crecimiento satelital se acelera

El 4G/LTE soporta el 69,42% del tráfico de los MVNO en 2025 a través de Red Compartida y acuerdos de itinerancia con operadores establecidos. Los enlaces satelitales/NTN se disparan a una CAGR del 64,12% gracias a la rápida adopción de Starlink y los subsidios gubernamentales para el acceso rural. Sin acceso mayorista a 5G, los MVNO corren el riesgo de quedarse rezagados en los requisitos de latencia empresarial. Las redes comunitarias como la asociación Helium de Movistar muestran tácticas alternativas de densificación que podrían extenderse a los operadores virtuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La adopción digital impulsa las ventas en línea

Los canales exclusivamente digitales generaron el 37,85% de los ingresos de 2025 y se expanden a una CAGR del 15,94%, impulsados por la activación de eSIM y hábitos de comercio electrónico más sólidos. Los minoristas físicos conservan valor estratégico: OXXO y Walmart juntos cuentan con más de 23.000 ubicaciones, incorporando a usuarios que prefieren el efectivo. Los modelos híbridos que combinan SIM en tienda con recargas a través de aplicación optimizan el alcance y el costo. Las reglas simplificadas de KYC electrónico y la verificación biométrica acelerarán aún más la incorporación remota para 2026.

Análisis Geográfico

La cobertura nacional de Red Compartida permite a los MVNO alcanzar al 92,4% de los residentes, aunque Ciudad de México, Guadalajara y Monterrey representan aproximadamente un tercio del tráfico debido a los mayores ingresos y la penetración de teléfonos inteligentes. Los estados fronterizos como Baja California y Nuevo León ofrecen demanda de planes transfronterizos vinculada a 12,3 millones de cruces migratorios anuales. La relocalización de empresas ha inyectado 36.900 millones de USD en la manufactura del norte en 2024, impulsando las necesidades de conectividad IoT empresarial.

Las regiones rurales del sur ganan conectividad a través de backhaul satelital y nodos comunitarios de Wi-Fi bajo el programa Internet para Todos, reduciendo la brecha digital. Si bien el ARPU fuera de las principales áreas metropolitanas está por debajo de los promedios nacionales, las tarifas mayoristas son más bajas, preservando los márgenes. La uniformidad regulatoria aplicada por el IFT estandariza la calidad, aunque cualquier movimiento para disolver al regulador podría perturbar la renovación de licencias y las políticas de tarifas de espectro.

Panorama Competitivo

Treinta y siete MVNO compiten junto a tres operadores de red dominantes, produciendo una fragmentación moderada. América Móvil aún controla aproximadamente el 70% del total de líneas móviles, pero la participación de los MVNO escaló al 11,9% en 2024. Los cinco principales proveedores concentran cerca del 80% de las suscripciones combinadas, lo que resulta en una puntuación de concentración de mercado de 8. Los operadores establecidos defienden su base con 6.700 millones de USD en gastos de capital en 2025. BAIT aprovecha el análisis de datos del comercio minorista para crecer rápidamente, mientras que Megacable agrupa servicios fijos y móviles. Las conversaciones de desinversión de Telefónica por 609 millones de USD con Beyond ONE sugieren una mayor consolidación. La agilidad tecnológica —núcleos en la nube, eSIM, chatbots de IA— emerge como un diferenciador clave para los MVNO ágiles que carecen de espectro pero pueden pivotar rápidamente.

Líderes de la Industria de MVNO de México

BAIT

OXXO CEL

Virgin Mobile Mexico

FreedomPop Mexico

izzi Movil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Telefónica inició conversaciones exclusivas para vender su unidad mexicana a Beyond ONE por 609 millones de USD.

- Mayo de 2025: BAIT proyectó 21,4 millones de suscriptores y una participación del 13% para finales de 2025.

- Abril de 2025: América Móvil anunció gastos de capital de 6.700 millones de USD para 2025.

- Marzo de 2025: Starlink lanzó el hardware Mini en México a través de Liverpool y Home Depot.

Alcance del Informe del Mercado de MVNO de México

Los operadores de red móvil virtual (MVNO) son proveedores de servicios de comunicación inalámbrica que no poseen la infraestructura de red inalámbrica, sino que compran capacidad de red a los operadores de red móvil (MNO) existentes para prestar servicios a sus usuarios. Los modelos operativos, como revendedores, operadores de servicios, MVNO completo y otros, se consideran parte del estudio. El estudio está estructurado para capturar los ingresos acumulados por los MVNO a través de diversos servicios de voz, datos y otros servicios ofrecidos en México.

El informe cubre el análisis del mercado mexicano de operadores de red móvil virtual (MVNO). Está segmentado por modelo operativo (revendedor, operador de servicios, MVNO completo y otros modelos) y usuario final (empresarial y consumidor). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Revendedor |

| Operador de Servicios |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros / Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicios | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros / Mayorista |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene la oportunidad del Mercado de MVNO de México en 2026? ¿Qué CAGR se espera para los operadores virtuales hasta 2031?

El tamaño del Mercado de MVNO de México es de 1.080 millones de USD en 2026 y se prevé que alcance 1.520 millones de USD en 2031. Se proyecta que los ingresos agregados crezcan a una CAGR del 7,02% durante el período 2026-2031.

¿Qué modelo operativo se expande más rápidamente?

Se prevé que los MVNO completos registren una CAGR del 11,88% a medida que las marcas buscan control total sobre la facturación y la experiencia del cliente.

¿Qué importancia tiene la implementación en la nube para los MVNO de México?

La infraestructura en la nube ya sustenta el 64,58% de los ingresos totales porque reduce los gastos de capital y acelera el lanzamiento de servicios.

¿Qué papel desempeña el eSIM en la adquisición de clientes?

El eSIM permite la activación instantánea y exclusivamente digital, reduciendo los costos de distribución y acelerando la incorporación de suscriptores en todo el país.

¿Por qué las SIM específicas de IoT están ganando terreno?

Los mandatos regulatorios de telemetría y los proyectos de automatización industrial están impulsando las conexiones de SIM de IoT a una CAGR del 21,34%.

Última actualización de la página el: