Tamaño y Participación del Mercado de Sabores y Potenciadores de Alimentos de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

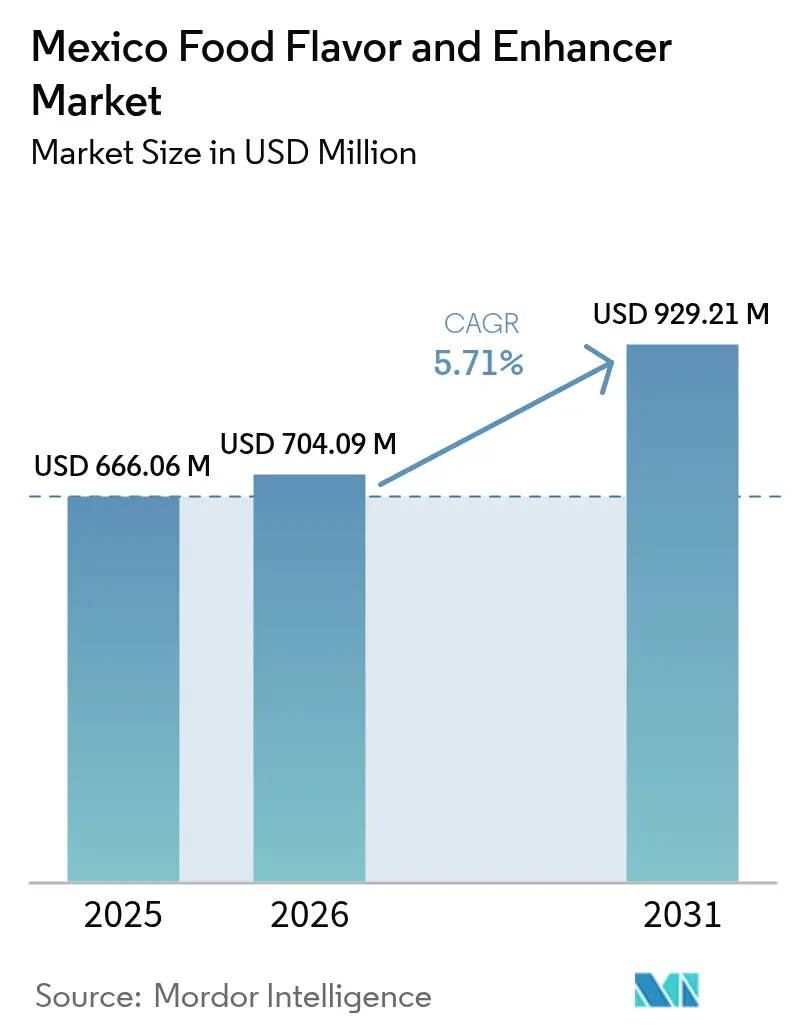

| Tamaño del mercado en el año base (2025) | 666.06 Millones de dólares |

| Tamaño del Mercado (2026) | 704.09 Millones de dólares |

| Tamaño del Mercado (2031) | 929.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sabores y Potenciadores de Alimentos de México por Mordor Intelligence

El tamaño del Mercado de Sabores y Potenciadores de Alimentos de México fue valorado en 666,06 millones de USD en 2025 y se estima que crecerá desde 704,09 millones de USD en 2026 hasta alcanzar 929,21 millones de USD en 2031, a una CAGR del 5,71% durante el período de previsión (2026-2031). Esta evolución del mercado refleja la exitosa fusión de técnicas de procesamiento modernas con el rico patrimonio culinario de México, lo que impulsa a los fabricantes a invertir en tecnologías sofisticadas que preservan los perfiles de sabor tradicionales al tiempo que garantizan el cumplimiento normativo. En los segmentos del mercado, las bebidas mantuvieron su posición dominante con la mayor participación en 2024, mientras que la dinámica categoría de aperitivos salados emergió como el segmento de mayor crecimiento. Este crecimiento está impulsado en particular por combinaciones de sabores innovadoras, como los perfiles de chile-fruta y dulce-picante, que resuenan fuertemente entre el segmento demográfico de consumidores más jóvenes. La implementación de los requisitos de etiquetado frontal NOM-051 ha transformado fundamentalmente las formulaciones de productos, con fabricantes que incorporan cada vez más ingredientes naturales, incluidos potenciadores de origen vegetal y extractos botánicos, como parte de sus iniciativas estratégicas para desarrollar productos con contenido reducido de sal, azúcar y grasa [1]Fuente: Administración de Comercio Internacional, "Etiquetado Frontal de Envases en México," trade.gov.

Conclusiones clave del informe

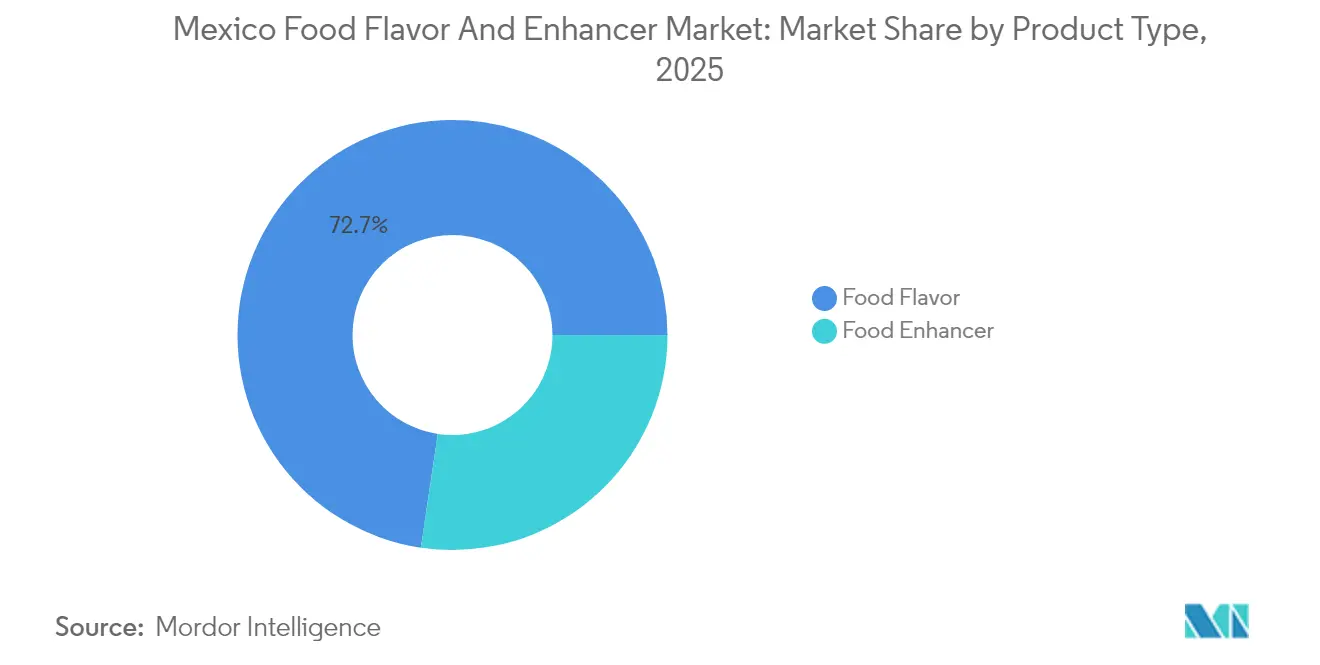

- Por tipo de producto, los sabores alimentarios captaron el 72,65% de la participación del Mercado de Sabores y Potenciadores de Alimentos de México en 2025. Se prevé que los potenciadores alimentarios registren la CAGR más rápida del 6,66% hasta 2031.

- Por tipo, las soluciones sintéticas retuvieron el 56,70% de la participación del tamaño del Mercado de Sabores y Potenciadores de Alimentos de México en 2025, mientras que las variantes naturales están preparadas para avanzar a una CAGR del 6,37%.

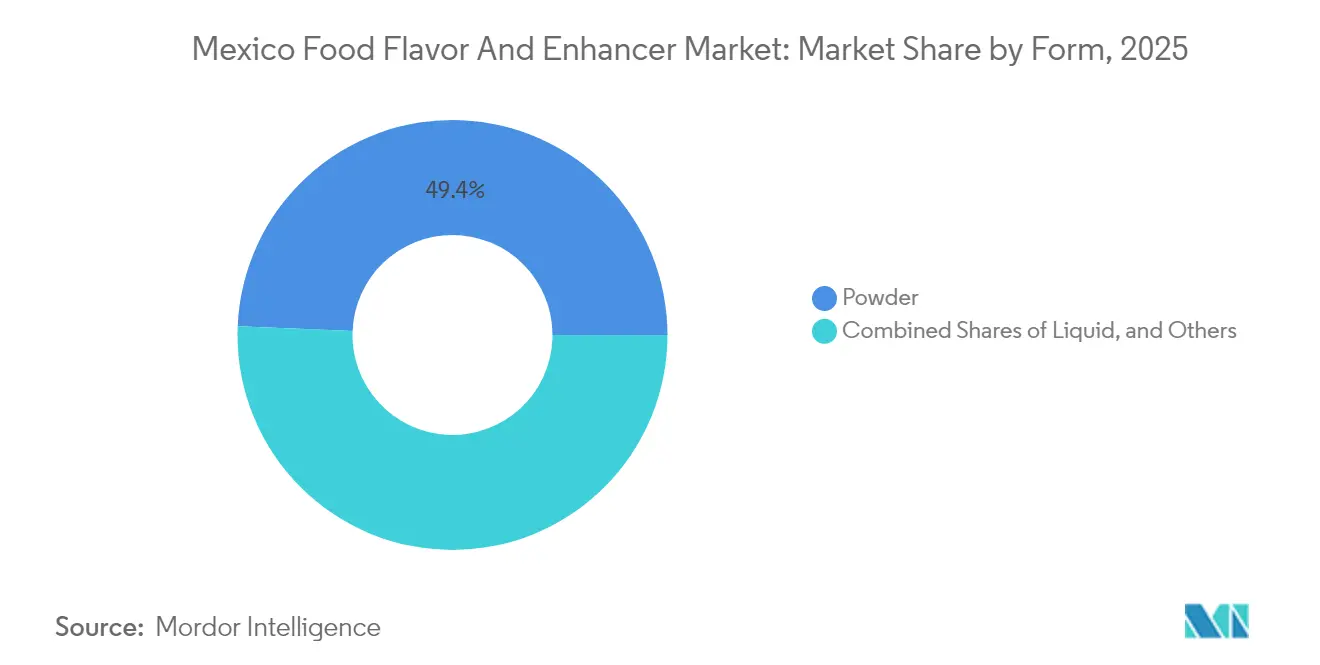

- Por forma, los polvos dominaron con el 49,35% de participación del tamaño del Mercado de Sabores y Potenciadores de Alimentos de México en 2025; los líquidos se expandirán a una CAGR del 6,55% hasta 2031.

- Por aplicación, las bebidas lideraron con el 42,90% de participación en ingresos en 2025, mientras que se proyecta que los aperitivos salados crezcan a una CAGR del 6,62% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sabores y Potenciadores de Alimentos de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento en el consumo de alimentos procesados y de conveniencia | +1.8% | Nacional; centros urbanos | Mediano plazo (2-4 años) |

| Preferencia creciente del consumidor por ingredientes de etiqueta limpia y naturales | +1.5% | Nacional; áreas metropolitanas de altos ingresos | Largo plazo (≥ 4 años) |

| Expansión de productos alimentarios premium y gourmet | +1.2% | Ciudad de México, Guadalajara, corredores turísticos | Mediano plazo (2-4 años) |

| Demanda creciente de sabores funcionales y de origen vegetal | +1.0% | Centros urbanos; ciudades secundarias | Largo plazo (≥ 4 años) |

| Desarrollo de sabores étnicos y de fusión internacional | +0.8% | Nacional; estados fronterizos | Corto plazo (≤ 2 años) |

| Interés creciente en la sostenibilidad y el aprovisionamiento sostenible | +0.6% | Nacional; fabricantes multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el consumo de alimentos procesados y de conveniencia

La industria mexicana de alimentos procesados está experimentando una transformación significativa a medida que los consumidores urbanos buscan cada vez más opciones de alimentos convenientes. Con más del 80% de la población viviendo en áreas urbanas, el mercado ha experimentado un crecimiento sustancial en comidas listas para consumir, botanas empacadas y productos de larga vida útil, creando una demanda robusta de sistemas de sabores sofisticados. Esta evolución del mercado ha atraído importantes inversiones de fabricantes globales de alimentos, con Nestlé invirtiendo USD 1.000 millones en cuatro instalaciones mexicanas para crear un centro de exportación, mientras que Unilever compromete USD 1.500 millones en una nueva instalación en Nuevo León para productos de belleza y cuidado personal con potencial de aplicaciones alimentarias. Combinado con la contribución de PepsiCo, las inversiones planificadas totales superan los USD 2.500 millones hasta 2027. La industria opera bajo las regulaciones de COFEPRIS, específicamente las normas de higiene NOM-251-SSA1-2009, que mantienen la calidad al tiempo que facilitan el crecimiento. Como el segundo mercado de procesamiento de alimentos más grande de América Latina, México importó USD 51.000 millones en ingredientes alimentarios en 2023, con el 63% proveniente de EE. UU., abarcando los sectores de carne procesada, lácteos, panadería y confitería. El mercado también refleja el creciente interés de los consumidores en opciones más saludables, incluidos productos de origen vegetal, ricos en proteínas y enriquecidos [2]Fuente: Departamento de Agricultura de los Estados Unidos, "México: Ingredientes anuales para el procesamiento de alimentos," fas.usda.gov.

Preferencia creciente del consumidor por ingredientes de etiqueta limpia y naturales

Los consumidores mexicanos han mostrado un cambio significativo hacia productos con etiquetado transparente y formulaciones naturales, influenciados principalmente por la creciente conciencia sobre la salud y la implementación de las etiquetas de advertencia frontales NOM-051 en octubre de 2020. Bajo estas regulaciones, los fabricantes deben mostrar prominentes sellos de advertencia octagonales negros en productos que superen los umbrales establecidos para calorías, azúcares añadidos, sodio, grasas trans y grasas saturadas. Este marco regulatorio ha creado oportunidades sustanciales de mercado para los potenciadores de sabor naturales, las tecnologías de reducción de sal y las soluciones de enmascaramiento de azúcar. Reconociendo esta evolución del mercado, Bell Flavors & Fragrances adquirió estratégicamente EIGSA en Guadalajara para satisfacer mejor la creciente demanda de ingredientes naturales de los consumidores mexicanos. En un desarrollo paralelo, Symrise ha respondido a las necesidades del mercado ampliando su portafolio de potenciadores de sabor, con especial énfasis en el realce de edulcorantes y las tecnologías de reducción de grasa, permitiendo a los fabricantes cumplir con sus requisitos de reformulación de productos.

Expansión de productos alimentarios premium y gourmet

La clase media en expansión de México y el aumento del ingreso disponible en las áreas urbanas impulsan las tendencias de productos premium en todas las categorías alimentarias. La posición del país como importante productor de agave y cultivos especiales permite oportunidades de innovación en sabores, con ingredientes tradicionales como la jamaica, el tamarindo y diversas variedades de chile que están ganando reconocimiento global. Los Taste Charts 2025 de Kerry Group identifican los perfiles de sabor mexicanos, incluidas las combinaciones de adobo ahumado y las aplicaciones de especias regionales, como tendencias emergentes para el desarrollo de productos premium. La expansión de noviembre de 2024 de Givaudan en su instalación de Pedro Escobedo, que duplicó su capacidad de tecnología de encapsulación, permite a la empresa atender aplicaciones premium que requieren sistemas de entrega avanzados. Los alimentos tradicionales mexicanos, incluidos la concha (pan dulce), el café de olla y la salsa negra, están pasando de los servicios de alimentación a las aplicaciones minoristas, creando oportunidades para sistemas de sabores que ofrecen perfiles de sabor auténticos en formatos empacados.

Demanda creciente de sabores funcionales y de origen vegetal

El mercado mexicano de productos de origen vegetal continúa experimentando un crecimiento significativo, impulsado por la creciente conciencia de los consumidores sobre los beneficios para la salud y el impacto ambiental. El análisis reciente del mercado revela un cambio sustancial en el comportamiento del consumidor, con el 54% de los consumidores mexicanos incorporando activamente alternativas de origen vegetal en sus dietas como sustitutos de las proteínas animales. A la vanguardia de esta transformación se encuentra NotCo, cuya sede en México alberga la innovadora plataforma de inteligencia artificial Giuseppe. Este avanzado sistema realiza un análisis molecular detallado y una precisión en la combinación de ingredientes vegetales para mejorar los atributos sensoriales de los productos de origen vegetal. La exitosa integración de la empresa en el servicio de alimentación convencional se evidencia por sus asociaciones estratégicas con importantes cadenas de restaurantes, incluidas Chili's, Starbucks y Papa John's. La evolución del mercado está respaldada además por la incorporación de ingredientes mexicanos tradicionales, como los fructanos de agave, el mucílago de nopal y las matrices a base de maíz fermentado. Estos ingredientes sirven múltiples funciones, ofreciendo beneficios prebióticos, mejores características de textura y capacidades de conservación natural que se alinean con la creciente demanda de productos de etiqueta limpia. El desarrollo e implementación de estos ingredientes funcionales sigue estrictamente las normas de higiene NOM-251-SSA1-2009, garantizando los más altos niveles de seguridad y calidad del producto en el mercado mexicano.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.8% | Nacional, con aplicación concentrada en los principales centros manufactureros | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro relacionadas con factores estacionales y geopolíticos | -1.2% | Nacional, con impacto particular en los estados fronterizos y las regiones agrícolas | Mediano plazo (2-4 años) |

| Preocupaciones de salud relacionadas con ciertos potenciadores de sabor | -0.6% | Nacional, con mayor escrutinio en los mercados de consumidores urbanos | Largo plazo (≥ 4 años) |

| Restricciones comerciales y aranceles que afectan la importación/exportación de ingredientes | -0.9% | Estados fronterizos y principales puertos, afectando las cadenas de suministro transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y etiquetado

El marco regulatorio de México, principalmente a través de COFEPRIS, establece requisitos estrictos de cumplimiento para los proveedores de sabores y potenciadores. La regulación NOM-251-SSA1-2009 requiere documentación exhaustiva, sistemas de trazabilidad y estándares de instalaciones, lo que requiere inversiones sustanciales en sistemas de gestión de calidad. Los requisitos de etiqueta de advertencia frontal de NOM-051 afectan las formulaciones de productos, ya que los artículos que superan los umbrales de nutrientes especificados enfrentan limitaciones de comercialización y posible resistencia del consumidor. Las regulaciones de importación requieren certificaciones y documentación específicas, y COFEPRIS retiene la autoridad para realizar muestreos y verificaciones de cumplimiento, lo que puede resultar en demoras y costos adicionales. El control de precursores de medicamentos ha afectado la importación de ciertas materias primas para la producción de sabores, extendiendo los plazos de entrega y aumentando los gastos de cumplimiento. Estas regulaciones proporcionan ventajas competitivas a los proveedores establecidos con sistemas de calidad integrales y pueden fomentar la consolidación del mercado hacia empresas más grandes capaces de cumplir con los requisitos regulatorios.

Interrupciones en la cadena de suministro relacionadas con factores estacionales y geopolíticos

Las cadenas de suministro agrícola de México experimentan desafíos persistentes que afectan la disponibilidad de materias primas para la producción de sabores y potenciadores. Estos desafíos incluyen la volatilidad climática, las limitaciones logísticas transfronterizas y las fluctuaciones en los precios de las materias primas. Las condiciones de sequía de 2023 redujeron la producción de frijol en un 56%, lo que requirió importaciones récord y demostró la vulnerabilidad a las variaciones climáticas. Las suspensiones de permisos ferroviarios y la congestión han interrumpido el comercio agrícola México-EE. UU., con reducciones mensuales en los envíos de granos que superan 1,188 millones de toneladas, afectando la disponibilidad de materias primas para ingredientes derivados del maíz y almidones utilizados en aplicaciones de sabores. Las importaciones anuales de maíz amarillo del país de 14-16 millones de toneladas crean dependencia de los proveedores estadounidenses, mientras que los cuellos de botella en el transporte y las incertidumbres en la política comercial introducen riesgos de suministro para los transportadores de sabores a base de maíz y los edulcorantes. La implementación del T-MEC y las posibles disputas comerciales sobre las políticas de maíz transgénico crean incertidumbre regulatoria, afectando la planificación de suministros a largo plazo y las estrategias de abastecimiento de ingredientes [3]Fuente: Centro Nacional de Derecho Agrícola "Disputa comercial EE. UU.-México," nationalaglawcenter.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sabores alimentarios dominan a pesar de la aceleración del crecimiento de los potenciadores

La industria mexicana de procesamiento de alimentos continúa dependiendo en gran medida de los sabores alimentarios, que actualmente representan el 72,65% de la participación de mercado en 2025. Estos sabores desempeñan un papel vital en diversas categorías de productos, incluidas bebidas, productos de panadería, confitería y alimentos salados. La fortaleza del segmento proviene de sus relaciones bien establecidas con los principales fabricantes y el profundo conocimiento de aplicaciones desarrollado a lo largo de muchos años en el mercado.

Los potenciadores de alimentos están emergiendo como un segmento de crecimiento significativo, con una CAGR proyectada del 6,66% hasta 2031. Este crecimiento está impulsado por la necesidad de la industria de cumplir con los requisitos de etiquetado NOM-051 y la creciente demanda de los consumidores de contenido reducido de azúcar, sal y grasa. Empresas como Symrise han respondido ampliando sus portafolios de potenciadores para incluir soluciones de reducción de edulcorantes y sal. El segmento es particularmente importante en el mercado de origen vegetal, donde los fabricantes necesitan soluciones efectivas de enmascaramiento del sabor y modificación de la textura. Si bien las categorías de alimentos tradicionales mantienen su dependencia de los sabores convencionales, la industria avanza constantemente hacia los potenciadores para alimentos funcionales y reformulaciones de etiqueta limpia, lo que refleja el panorama evolutivo del procesamiento de alimentos en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo: las soluciones sintéticas lideran mientras las variantes naturales se aceleran

El mercado mexicano de sabores alimentarios está experimentando un cambio significativo en la dinámica, con los sabores sintéticos que ostentan una participación de mercado sustancial del 56,70% en 2025. Este dominio está respaldado por sus ventajas prácticas, incluidos los menores costos de producción, cadenas de suministro confiables y marcos regulatorios bien establecidos que permiten una fabricación de alimentos a gran escala eficiente. La estabilidad, el control preciso de la dosificación y los perfiles de sabor concentrados de los ingredientes sintéticos los hacen particularmente valiosos para la extensa industria de procesamiento de alimentos de México, donde las principales empresas como Nestlé, PepsiCo y Unilever dependen de ellos para la eficiencia operativa.

En contraste, el segmento de sabores naturales está emergiendo como una fuerza dinámica en el mercado, logrando una tasa de crecimiento notable del 6,37% de CAGR. Este crecimiento está impulsado principalmente por las preferencias cambiantes de los consumidores, ya que cada vez más compradores buscan activamente productos con ingredientes naturales reconocibles. Además, la implementación de las regulaciones de etiquetas de advertencia frontales ha creado un incentivo más fuerte para que los fabricantes mejoren la transparencia de sus ingredientes, apoyando aún más la expansión de las aplicaciones de sabores naturales en el mercado mexicano.

Por forma: las aplicaciones en polvo dominan a pesar de la innovación en líquidos

El mercado de sabores en México muestra una clara preferencia por las formas en polvo, que actualmente ostentan una participación de mercado del 49,35% en 2025. Este dominio proviene de ventajas prácticas que resuenan con los fabricantes: mejor estabilidad de almacenamiento, transporte rentable y adaptabilidad en diversas aplicaciones alimentarias. Los productores de alimentos valoran especialmente los sabores en polvo para sus productos de mezcla en seco, incluidos condimentos, recubrimientos para botanas y bebidas instantáneas, que atienden tanto el consumo doméstico como las oportunidades de exportación.

El segmento de sabores líquidos está experimentando un crecimiento sólido con una CAGR del 6,55%, impulsado principalmente por la próspera industria de bebidas de México. Este crecimiento ha impulsado inversiones estratégicas, como lo evidencia la reciente expansión de Givaudan en su instalación de Pedro Escobedo. Al duplicar su capacidad de tecnología de encapsulación, la empresa se ha posicionado para satisfacer la creciente demanda de los fabricantes de bebidas al tiempo que fortalece sus capacidades de exportación. La estabilidad de las formas en polvo resulta especialmente valiosa dadas las diversas condiciones climáticas y los desafíos logísticos de México, ofreciendo a los fabricantes beneficios tangibles a través de costos de envío reducidos y mayor vida útil del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: las bebidas lideran mientras las botanas saladas impulsan el crecimiento

El sector de bebidas de México domina el mercado con una participación del 42,90% en 2025, destacando la fortaleza del país como potencia manufacturera tanto para el consumo doméstico como para las exportaciones. La industria prospera gracias a una infraestructura robusta, con empresas como Coca-Cola FEMSA operando ampliamente junto a un floreciente mercado de bebidas artesanales y categorías de bebidas tradicionales como aguas frescas y aguas saborizadas, todas ellas requiriendo soluciones de sabores sofisticadas.

El mercado presenta oportunidades sustanciales para los proveedores de sabores en diversas categorías de bebidas, particularmente con los principales fabricantes que aumentan sus inversiones. El programa de expansión de USD 1.000 millones de Nestlé ejemplifica esta tendencia, creando demanda en refrescos carbonatados, jugos, bebidas energéticas y bebidas funcionales. Paralelamente, el segmento de botanas saladas muestra un potencial notable con una CAGR del 6,62%, a medida que los consumidores urbanos adoptan nuevos patrones de consumo y los fabricantes innovan con sabores mexicanos tradicionales en formatos de botanas modernas.

Panorama competitivo

El Mercado de Sabores y Potenciadores de Alimentos de México demuestra una concentración moderada, caracterizada por un panorama competitivo equilibrado entre entidades globales consolidadas y proveedores regionales especializados. El segmento líder del mercado comprende empresas con sólidas capacidades de fabricación local, amplia experiencia regulatoria y sofisticados recursos de desarrollo de aplicaciones específicamente adaptados a las preferencias del consumidor mexicano. Los principales actores internacionales, incluidos Givaudan, IFF, Kerry Group y Symrise, han establecido posiciones dominantes a través de operaciones directas estratégicas, adquisiciones específicas e inversiones tecnológicas sustanciales, demostrando su compromiso a largo plazo con el mercado mexicano.

El segmento de mayor crecimiento del mercado se centra en empresas que persiguen estrategias agresivas de integración vertical, ampliando las instalaciones de producción local e implementando diferenciación impulsada por la tecnología para abordar los requisitos regulatorios en evolución y las tendencias de los consumidores. Este crecimiento está ejemplificado por la significativa expansión de Givaudan de su instalación de Pedro Escobedo, que duplicó la capacidad de tecnología de encapsulación mientras mantenía el 40% de la producción global de sistemas de entrega en el sitio mexicano. De manera similar, la adquisición estratégica de Bell Flavors & Fragrances de EIGSA en Guadalajara y la inversión sustancial de Symrise en su planta de Querétaro demuestran la creciente importancia de las capacidades de producción local y la experiencia técnica.

Otros segmentos del mercado presentan oportunidades diversas, particularmente en aplicaciones especializadas como sistemas de sabores de origen vegetal, desarrollo de ingredientes mexicanos tradicionales y programas de abastecimiento sostenible. Estos segmentos se alinean estrechamente con los requisitos ESG de los fabricantes multinacionales y las preferencias cambiantes de los consumidores. El mercado de productos de origen vegetal en expansión, que alcanzó 389,1 millones de USD en 2025, ha generado una demanda sustancial de tecnologías innovadoras de enmascaramiento del sabor y modificación de la textura. Además, los ingredientes tradicionales, incluidos los derivados del agave, los extractos de nopal y los sistemas a base de maíz fermentado, ofrecen un potencial de diferenciación significativo para las empresas que se centran en perfiles de sabor mexicanos auténticos.

Líderes de la Industria de Sabores y Potenciadores de Alimentos de México

-

Givaudan

-

DSM-Firmenich

-

International Flavors & Fragrances (IFF)

-

Kerry Group

-

Archer Daniels Midland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: IFF anunció una expansión de USD 70 millones en la instalación de Cedar Rapids, Iowa, para producir ingredientes a base de frutas TAURA para el mercado de botanas saludables, con funcionamiento completo esperado en el segundo semestre de 2026, creando implicaciones en la cadena de suministro para los fabricantes de alimentos mexicanos que importan ingredientes de frutas de etiqueta limpia.

- Enero de 2025: Kerry Group lanzó los Taste Charts 2025 con filtros de sabor específicos para México y análisis de tendencias regionales, destacando conceptos de fusión de adobo ahumado y aplicaciones de sabores mexicanos tradicionales para estrategias de desarrollo de productos y posicionamiento en el mercado.

- Noviembre de 2024: Givaudan inauguró una instalación de producción ampliada en Pedro Escobedo, México, duplicando la capacidad de tecnología de encapsulación para representar el 40% de la producción global de sistemas de entrega, apoyando la creciente demanda latinoamericana y reforzando la excelencia operativa en aplicaciones de fragancias y belleza con potenciales tecnologías de convergencia alimentaria.

Alcance del Informe del Mercado de Sabores y Potenciadores de Alimentos de México

El Mercado de Sabores y Potenciadores de Alimentos de México está segmentado por tipo, que incluye sabores y potenciadores de sabor. La sección de sabores está segmentada adicionalmente en sabores naturales, sabores sintéticos y sabores idénticos a la naturaleza. Con base en la Aplicación, el mercado está segmentado en panadería, confitería, lácteos, bebidas, alimentos procesados y otros.

| Sabor alimentario |

| Potenciador de alimentos |

| Natural |

| Sintético |

| Idéntico a la naturaleza |

| Polvo |

| Líquido |

| Otros |

| Lácteos |

| Panadería |

| Confitería |

| Botana salada |

| Carne |

| Bebidas |

| Otras aplicaciones |

| Por tipo de producto | Sabor alimentario |

| Potenciador de alimentos | |

| Por tipo | Natural |

| Sintético | |

| Idéntico a la naturaleza | |

| Por forma | Polvo |

| Líquido | |

| Otros | |

| Por aplicación | Lácteos |

| Panadería | |

| Confitería | |

| Botana salada | |

| Carne | |

| Bebidas | |

| Otras aplicaciones |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el Mercado de Sabores y Potenciadores de Alimentos de México en 2026?

El tamaño del mercado es de USD 704,09 millones en 2026, proyectado para alcanzar USD 929,21 millones en 2031.

¿Qué aplicación consume más sabores en México?

Las bebidas lideran con una participación de ingresos del 42,90% en 2025.

¿Qué impulsa la demanda de sabores naturales?

Las etiquetas de advertencia NOM-051 y la preferencia del consumidor por productos de etiqueta limpia impulsan las variantes naturales a una CAGR del 6,37%.

¿Qué segmento crece más rápido?

Las botanas saladas muestran la CAGR más alta del 6,62%, impulsadas por los perfiles de fusión chile-fruta.

¿Quiénes son los actores clave en el mercado?

Givaudan, IFF, Kerry Group, Symrise y Bell Flavors & Fragrances tienen las mayores participaciones.

Última actualización de la página el: