Tamaño y participación del mercado de enzimas alimentarias en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

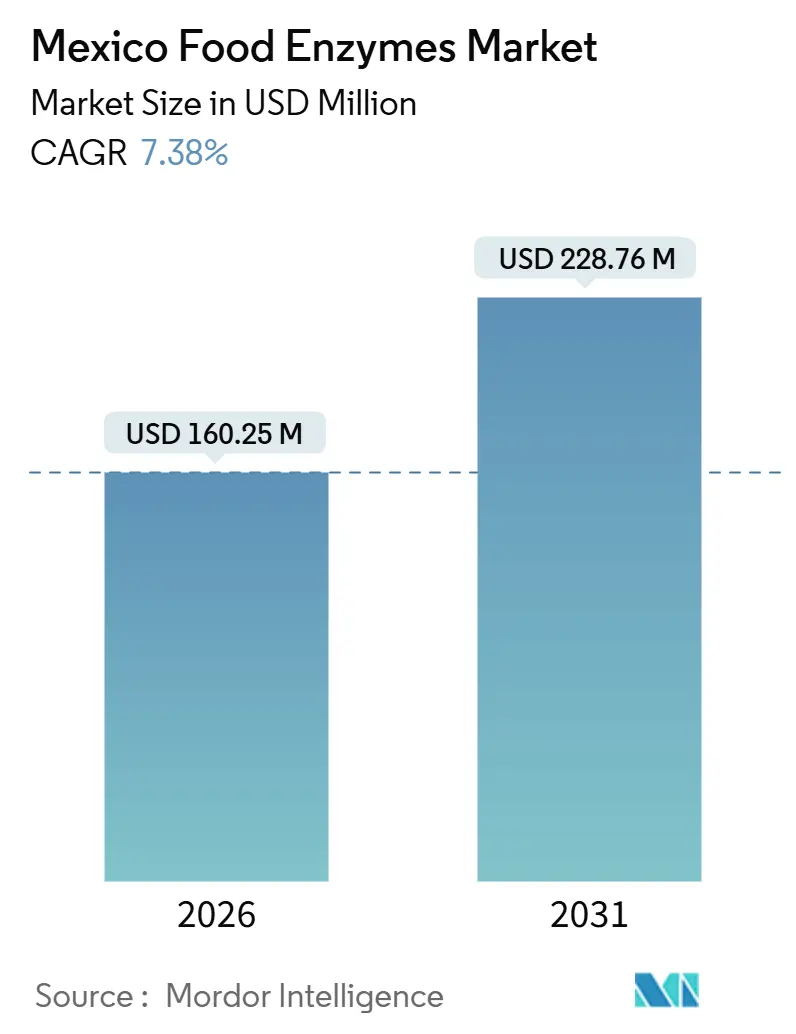

| Tamaño del Mercado (2026) | 160.25 Millones de dólares |

| Tamaño del Mercado (2031) | 228.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.38% CAGR |

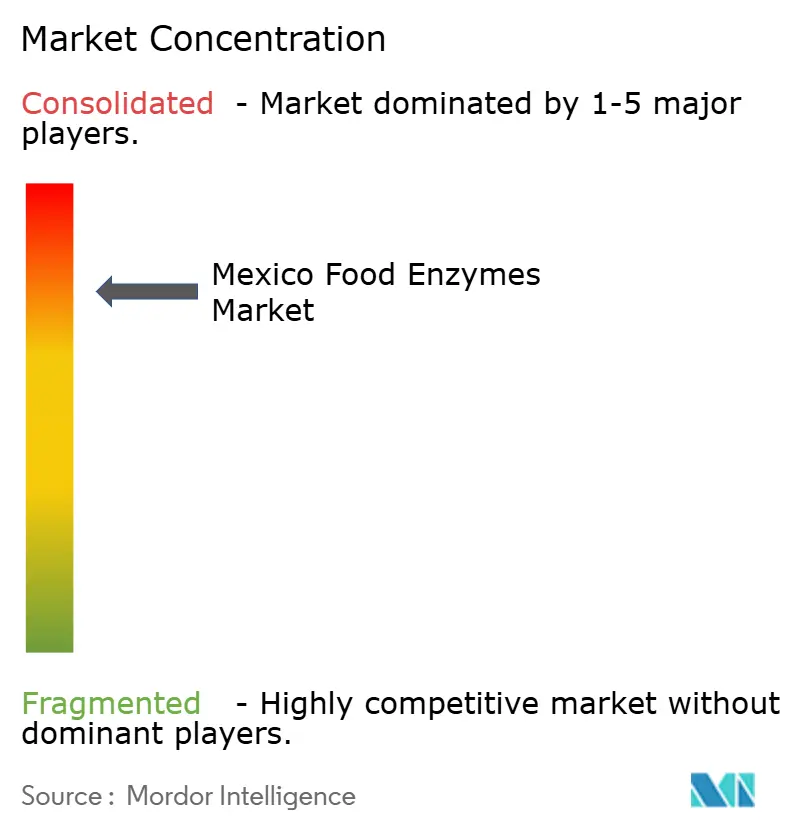

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enzimas alimentarias en México por Mordor Intelligence

Se espera que el tamaño del mercado de enzimas alimentarias en México alcance los USD 160,25 millones en 2026 y se proyecta que crezca hasta USD 228,76 millones en 2031, registrando una CAGR del 7,38%. Este crecimiento está impulsado por el papel destacado de México en el procesamiento de alimentos en América del Norte, la creciente demanda de formulaciones con etiqueta limpia y la adopción de la fermentación de precisión para garantizar la estabilidad de costos. Las áreas de aplicación clave incluyen panadería, bebidas y alimentos funcionales, donde las enzimas se utilizan para el acondicionamiento de masa, la eliminación de lactosa y la modificación de proteínas. El mercado sigue siendo competitivo, con empresas multinacionales que amplían sus capacidades locales. La supervisión regulatoria de la COFEPRIS aplica estándares de calidad consistentes, beneficiando a los actores establecidos. Si bien los procesadores sensibles al precio suelen comparar las enzimas con aditivos químicos de menor costo, los requisitos de etiqueta limpia, el aumento de los costos de proteínas y las tendencias de conveniencia urbana están ampliando las oportunidades de mercado.

Conclusiones clave del informe

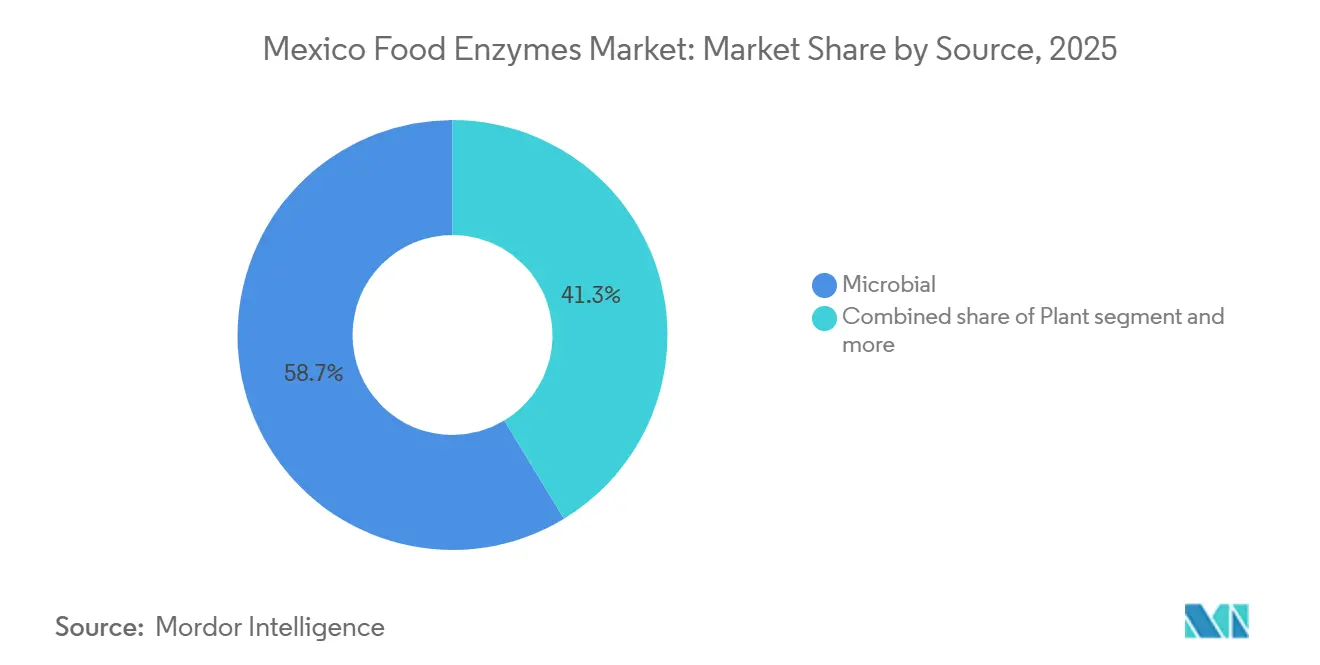

- Por fuente, las enzimas microbianas representaron el 58,68% de la participación del mercado de enzimas alimentarias en México en 2025, mientras que las variantes de origen vegetal avanzan a una CAGR del 8,75% hasta 2031.

- Por tipo de enzima, las carbohidrasas lideraron con el 36,45% del tamaño del mercado de enzimas alimentarias en México en 2025; se espera que las enzimas proteolíticas registren una CAGR del 8,59% hasta 2031.

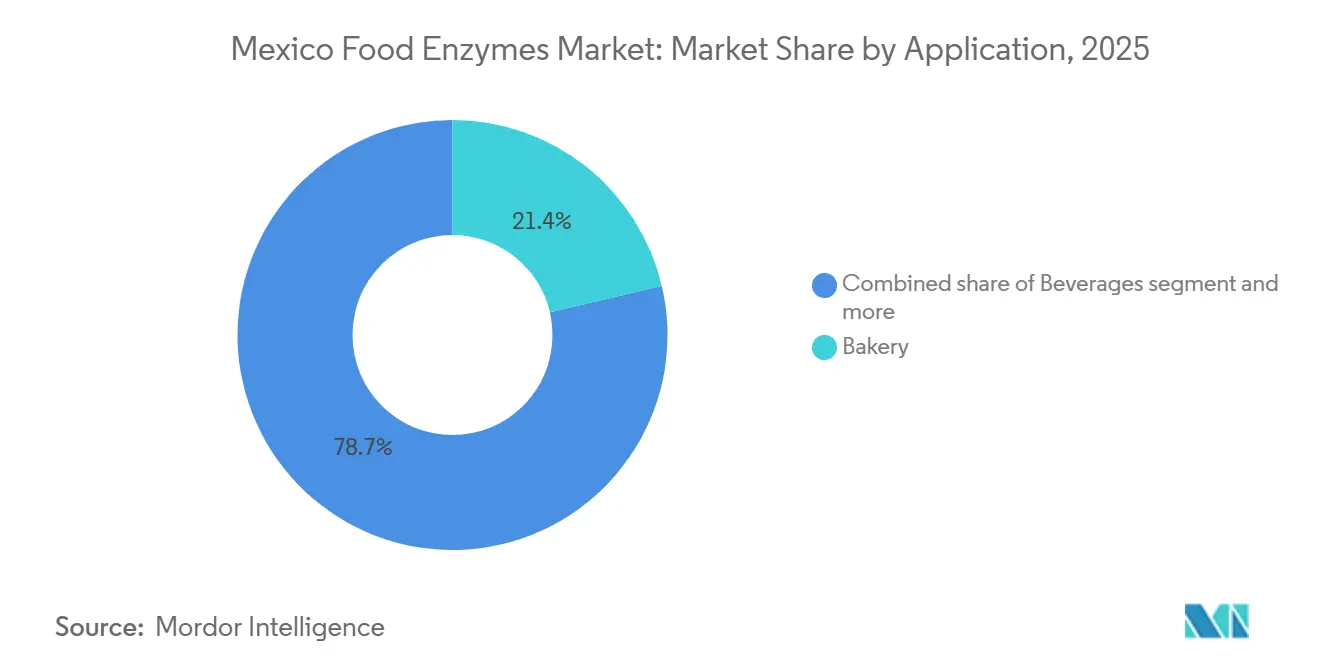

- Por aplicación, la panadería capturó el 21,35% de la participación del mercado de enzimas alimentarias en México en 2025; se prevé que las bebidas crezcan a una CAGR del 9,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de enzimas alimentarias en México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.2% | Nacional, concentrada en centros urbanos (Ciudad de México, Guadalajara, Monterrey) | Mediano plazo (2-4 años) |

| La expansión de la industria de procesamiento de panadería en México | +1.4% | Nacional, con instalaciones de Grupo Bimbo en Toluca, Azcapotzalco y centros de exportación | Largo plazo (≥ 4 años) |

| Preferencia por etiqueta limpia e ingredientes naturales | +1.0% | Nacional, más fuerte en canales de venta minorista premium y producción orientada a la exportación | Mediano plazo (2-4 años) |

| Inversiones estratégicas de fabricantes de enzimas | +0.9% | Nacional, con efecto expansivo hacia América Central a través de redes de distribución | Corto plazo (≤ 2 años) |

| Crecimiento de alimentos funcionales y especializados | +0.8% | Nacional, adopción temprana en áreas metropolitanas y segmentos orientados a la salud | Mediano plazo (2-4 años) |

| Avances tecnológicos en la producción de enzimas | +0.7% | Global, con beneficios localizados en México a través de subsidiarias multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados y de conveniencia

El creciente consumo de alimentos procesados y de conveniencia en México es un impulsor significativo del mercado de enzimas alimentarias, influenciado en gran medida por la creciente urbanización. Con una tasa de urbanización en México que se espera supere el 80% para 2024, la reducción del tiempo de preparación de comidas ha llevado a los consumidores a preferir productos de panadería más estables en almacén, bebidas listas para consumir y proteínas pre-marinadas que se adaptan a estilos de vida ocupados [1]Fuente: Banco Mundial, "Población urbana (% de la población total) - México", worldbank.org. Estos productos orientados a la conveniencia requieren soluciones de procesamiento avanzadas para garantizar calidad, textura y sabor consistentes, impulsando la demanda de tecnologías enzimáticas que mejoran la eficiencia de la producción industrial. Además, el creciente consumo de carne en México refuerza esta tendencia, particularmente en productos cárnicos procesados que incorporan sistemas de marinado, mejora de textura y extensión de vida útil. Según las Proyecciones Agrícolas del USDA hasta 2033, el consumo combinado de aves de corral, cerdo y res en México se proyecta que alcanzará los 82,5 kilogramos per cápita, aproximadamente dos tercios del consumo per cápita proyectado de carne en Estados Unidos (124,0 kilogramos) [2]Fuente: Servicio de Investigación Económica del DEPARTAMENTO DE AGRICULTURA DE EE. UU., "El consumo de carne en México, liderado por las aves de corral, continuará aumentando durante la próxima década, según las proyecciones del USDA", usda.gov. Esta demanda sustancial y creciente de carne, gran parte de ella en formas procesadas o listas para preparar, incrementa aún más la necesidad de enzimas alimentarias como proteasas, amilasas y otras soluciones catalíticas que mejoran la textura, la liberación de sabor y la estabilidad microbiana en la producción a gran escala.

La expansión de la industria de procesamiento de panadería en México

El crecimiento de la industria de procesamiento de panadería en México es un impulsor significativo del mercado de enzimas alimentarias, impulsado por la fuerte dependencia de los consumidores en el pan y la pasta como alimentos básicos diarios y la creciente industrialización de la producción panadera. Las panaderías a gran escala se centran en mejorar la eficiencia, garantizar la consistencia y mantener la calidad del producto, lo que ha generado una creciente demanda de enzimas que mejoran el manejo de la masa, mejoran la textura, extienden la vida útil y optimizan los procesos de producción. En 2024, el consumo de pan per cápita en México se sitúa en 44 kilogramos (97 libras), mientras que el consumo de pasta es de 3,2 kilogramos (7 libras), según lo reportado por el Departamento de Agricultura de EE. UU., lo que destaca la demanda constante de estos productos básicos y la necesidad de soluciones enzimáticas avanzadas [3]Fuente: DEPARTAMENTO DE AGRICULTURA DE EE. UU., "Actualización de granos y alimentos para animales", usda.gov. A medida que los productores escalan operaciones para satisfacer esta demanda mientras minimizan la variabilidad de formulación y reducen la dependencia de aditivos químicos, las enzimas alimentarias se han convertido en componentes críticos, apoyando el crecimiento y la modernización de la industria de procesamiento de panadería en México.

Preferencia por etiqueta limpia e ingredientes naturales

El creciente conocimiento de los consumidores sobre salud, bienestar y transparencia está impulsando la demanda de ingredientes con etiqueta limpia y naturales en México, influyendo en la formulación de productos dentro de la industria alimentaria. Los consumidores urbanos y conscientes de su salud priorizan alimentos con aditivos artificiales mínimos, sabores naturales e ingredientes fácilmente reconocibles. Este cambio ha alentado a los fabricantes a adoptar soluciones enzimáticas que brindan la funcionalidad deseada al tiempo que mantienen los estándares de etiqueta limpia. Las enzimas alimentarias, incluidas amilasas, proteasas y lipasas, ayudan a mejorar la textura, la vida útil, el rendimiento de la masa y el desarrollo del sabor de forma natural, sirviendo como alternativas a los aditivos y potenciadores químicos. Esta tendencia es particularmente prominente en productos de panadería, bebidas, alternativas lácteas y alimentos de conveniencia, donde la tecnología enzimática permite a los productores satisfacer las demandas de los consumidores de productos naturales, de alta calidad y transparentes, garantizando al mismo tiempo la eficiencia industrial y el rendimiento consistente.

Inversiones estratégicas de fabricantes de enzimas

Las inversiones estratégicas de fabricantes de enzimas globales y regionales están impulsando el crecimiento del mercado de enzimas alimentarias en México a través de una mayor capacidad de producción, mejores capacidades de investigación y desarrollo, y la introducción de tecnologías enzimáticas adaptadas a los requisitos locales de procesamiento de alimentos. Las empresas están estableciendo instalaciones de fabricación avanzadas, laboratorios de aplicaciones y centros de cocreación para desarrollar enzimas que mejoren la calidad del producto, la eficiencia del procesamiento y la vida útil en los segmentos de panadería, carne, lácteos y bebidas. Por ejemplo, Novozymes invirtió 2.017 millones de DKK en investigación y desarrollo en 2023, frente a los 2.001 millones de DKK en 2022, lo que demuestra su compromiso con la innovación y el avance tecnológico. Estas inversiones permiten a los fabricantes ofrecer soluciones como enzimas de origen vegetal, con etiqueta limpia y especializadas, abordando las preferencias cambiantes de los consumidores al tiempo que mejoran la confiabilidad del suministro y el soporte técnico para los productores de alimentos locales. Al fortalecer su presencia y capacidades en México, los fabricantes de enzimas están acelerando la adopción de soluciones enzimáticas, impulsando el crecimiento del mercado y consolidando la posición del país como un centro clave en la industria de procesamiento de alimentos de América Latina.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proceso regulatorio estricto (COFEPRIS) | -0.6% | Nacional, afectando todas las importaciones de enzimas y la producción doméstica | Largo plazo (≥ 4 años) |

| Volatilidad en los costos de materias primas y energía | -0.5% | Nacional, con impacto agudo en instalaciones de fermentación en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia enzimas derivadas de OGM | -0.4% | Nacional, concentrado en canales de venta minorista premium y orgánica | Mediano plazo (2-4 años) |

| Competencia de aditivos químicos de menor costo | -0.3% | Nacional, más fuerte en los segmentos de panadería y confitería de nivel económico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proceso regulatorio estricto (COFEPRIS)

El 1 de julio de 2024, la COFEPRIS actualizó el Anexo VI (Enzimas), estableciendo requisitos de datos toxicológicos, métodos analíticos y descripciones del proceso de fabricación para acompañar los permisos sanitarios de importación. Si bien estos permisos tienen un plazo nominal de resolución de cinco días, el proceso frecuentemente se extiende a semanas si los expedientes están incompletos o requieren aclaración. Los proveedores de enzimas deben demostrar que cada preparación cumple con los estándares de pureza y está libre de microorganismos patógenos. Este requisito tiende a favorecer a las empresas multinacionales con equipos dedicados de asuntos regulatorios, mientras que los nuevos participantes más pequeños pueden enfrentar desafíos debido a recursos limitados para compilar expedientes de seguridad integrales. El marco regulatorio se alinea con las directrices del Codex Alimentarius y la EFSA, garantizando que las enzimas aprobadas cumplan con los estándares internacionales de seguridad. Sin embargo, también crea obstáculos para la innovación. Las nuevas variantes de enzimas derivadas de la fermentación de precisión o de huéspedes microbianos no tradicionales enfrentan ciclos de aprobación más largos, ya que la COFEPRIS carece de experiencia en la evaluación de cepas de producción recombinantes. Esta situación beneficia a los actores establecidos como Novozymes, DSM-Firmenich e IFF, que ya cuentan con aprobaciones de enzimas heredadas. Sin embargo, retrasa la introducción de formulaciones de próxima generación que podrían reemplazar aditivos químicos o reducir las tasas de dosificación de enzimas, limitando así la capacidad del mercado para aprovechar las ganancias de eficiencia derivadas de los avances tecnológicos.

Escepticismo del consumidor hacia enzimas derivadas de OGM

Los consumidores mexicanos demuestran una sensibilidad significativa al etiquetado de OGM, influenciados por campañas de la sociedad civil y la cobertura mediática de preocupaciones sobre bioseguridad. Aunque las enzimas industriales se someten a procesos de purificación que eliminan la biomasa microbiana y el material genético, dejando únicamente la proteína catalítica, el escepticismo persiste. Esta preocupación es particularmente evidente en los canales de venta minorista premium y en las líneas de productos orgánicos, donde los procesadores prefieren enzimas de origen vegetal como la papaína, la bromelina y la ficina para evitar el etiquetado de OGM, a pesar de los mayores costos y la variabilidad en la cadena de suministro asociada con la agricultura tropical. La ley mexicana de bioseguridad exige el etiquetado de OGM para productos que contengan ADN o proteínas modificadas detectables. Sin embargo, exime a los auxiliares tecnológicos como las enzimas que se eliminan o inactivan durante la fabricación, creando ambigüedad regulatoria. Para abordar esto, los procesadores a menudo adoptan etiquetado precautorio o adquieren cepas microbianas no OGM. La brecha entre la aceptación industrial de las enzimas derivadas de OGM y el escepticismo de los consumidores en los canales minoristas restringe el crecimiento del mercado. Los procesadores no pueden capitalizar plenamente los beneficios de costo de las plataformas de enzimas recombinantes en categorías orientadas al consumidor, lo que limita el crecimiento en volumen. Además, los proveedores se ven obligados a mantener flujos de producción duales, lo que aumenta la complejidad y los costos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: Dominancia microbiana frente al impulso de origen vegetal

Las plataformas de fermentación de precisión están alcanzando títulos de enzimas recombinantes de 15.435 unidades por mililitro para proteasa alcalina y 42.367 unidades por litro para β-galactosidasa, destacando la escalabilidad de la producción microbiana, que representó el 58,68% de la participación de mercado en 2025. Las enzimas microbianas ofrecen consistencia entre lotes, eficiencia de costos y la flexibilidad para adaptar la especificidad de sustrato mediante la selección de cepas, lo que las convierte en la opción preferida para aplicaciones de alto volumen en las industrias de panadería, lácteos y elaboración de cerveza. La escalabilidad de las enzimas microbianas asegura su dominio en aplicaciones industriales, donde la eficiencia y la confiabilidad son críticas.

Las enzimas de origen vegetal, como la papaína de la papaya, la bromelina de la piña y la ficina del higo, están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 8,75%. Este crecimiento está impulsado por el posicionamiento de etiqueta limpia y las declaraciones sin OGM, que atraen a los canales de venta minorista premium y a los mercados de exportación donde los procesadores buscan evitar declaraciones de OGM. Sin embargo, las enzimas de origen vegetal enfrentan desafíos en la cadena de suministro relacionados con la agricultura tropical, incluidas interrupciones climáticas, infestaciones de plagas y la demanda competitiva de papaya y piña para uso alimentario. Estos factores contribuyen a la inestabilidad de precios, lo que complica los acuerdos de adquisición a largo plazo. Se espera que el equilibrio entre la escalabilidad microbiana y el atractivo de marketing de origen vegetal mantenga estrategias de abastecimiento dual hasta 2031, con proveedores de enzimas que mantienen capacidad de producción para ambas plataformas para satisfacer las diversas necesidades de los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo: Las carbohidrasas lideran, las proteasas se aceleran

Las carbohidrasas representaron el 36,45% del segmento de tipo en 2025, impulsadas por aplicaciones como las amilasas, que convierten el almidón en azúcares fermentables en la elaboración de cerveza y la panificación; las xilanasas, que mejoran la absorción de agua y la extensibilidad de la masa; y la glucosa oxidasa, que fortalece las redes de gluten y extiende la vida útil. Las lipasas contribuyen al desarrollo del sabor en productos lácteos y de panadería mediante la lipólisis controlada, mientras que las oxidorreductasas, incluidas la glucosa oxidasa y la lacasa, mejoran la resistencia de la masa y previenen el pardeamiento enzimático en el procesamiento de frutas. La categoría «Otros», que incluye pectinasa y celulasa, aborda aplicaciones especializadas como la clarificación de jugos y la producción de vino. Las pectinasas descomponen la pectina para mejorar el rendimiento y la claridad, mientras que las celulasas degradan la celulosa para mejorar la eficiencia de extracción.

Las enzimas proteolíticas se están expandiendo a una CAGR del 8,59%, impulsadas por aplicaciones en ablandamiento de carne, lácteos sin lactosa (donde las proteasas hidrolizan la caseína para mejorar la digestibilidad), elaboración de cerveza (modificación del gluten para reducir la turbidez) y fabricación de queso (maduración acelerada y desarrollo del sabor). La segmentación por tipo destaca la madurez técnica de las aplicaciones de carbohidrasas, que ahora son estándar en las formulaciones de panadería industrial, en comparación con el potencial de crecimiento de las proteasas en categorías emergentes como los lácteos de origen vegetal y los productos cárnicos funcionales. Los proveedores de enzimas están invirtiendo cada vez más en mezclas de múltiples enzimas que combinan carbohidrasas, proteasas y lipasas para proporcionar funcionalidad sinérgica. Si bien esta tendencia complica las aprobaciones regulatorias, ofrece a los procesadores soluciones de SKU único que simplifican la gestión de inventario y los procesos de dosificación.

Por aplicación: Escala de panadería frente a velocidad de bebidas

Las aplicaciones de panadería representaron una participación de mercado del 21,35% en 2025, ya que las empresas reemplazan cada vez más los acondicionadores químicos de masa con enzimas como amilasas, xilanasas y glucosa oxidasa para mantener el volumen, la textura y la vida útil del producto. Las galletas, las galletas saladas y el pan dominan el uso de enzimas para panadería, que permiten la reducción de grasas, la suavidad de la miga y propiedades antienvejecimiento, extendiendo así el alcance de distribución. Se proyecta que las bebidas crezcan a una CAGR del 9,48%, impulsadas por aplicaciones en lácteos sin lactosa, clarificación de jugos y elaboración de cerveza. Enzimas como la β-galactosidasa, las pectinasas y las amilasas mejoran el rendimiento, la claridad y la eficiencia de fermentación en estos procesos. El segmento de lácteos sin lactosa se está expandiendo significativamente, ya que la intolerancia a la lactosa afecta a casi el 50% de la población en México, creando una demanda sostenida de enzimas lactasa que convierten la lactosa en glucosa y galactosa sin alterar el sabor ni la textura.

Las aplicaciones de confitería utilizan lipasas para el desarrollo del sabor y la modificación de la textura, mientras que los productos lácteos como el queso y el yogur emplean proteasas y transglutaminasa para acelerar la maduración y mejorar la textura. En el procesamiento de cereales, granos y almidones, las amilasas se utilizan para la producción de almidón modificado y la fabricación de jarabe de glucosa. Las aplicaciones de aceites y grasas dependen de las lipasas para la interesterificación y la mejora del sabor. La categoría «Otras aplicaciones» incluye usos especializados como el procesamiento de frutas, la producción de vino y la formulación de alimentos funcionales. La segmentación por aplicación destaca un mercado en transición: si bien la panadería sigue siendo el principal impulsor de volumen, las bebidas, los lácteos y la carne están experimentando un crecimiento más rápido a medida que los procesadores adoptan cada vez más enzimas para abordar desafíos como la intolerancia a la lactosa, las presiones de costos de proteínas y los requisitos de etiqueta limpia que no pueden satisfacerse con alternativas químicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El mercado de enzimas en México está principalmente concentrado en la región del Bajío (Guanajuato, Querétaro, Jalisco) y el corredor central (Ciudad de México, Toluca, Puebla). Estas regiones albergan importantes instalaciones de procesamiento operadas por Grupo Bimbo, Gruma y Sigma Alimentos, que representan una proporción sustancial del consumo de enzimas. La región del Bajío, en particular, se beneficia de su proximidad a las materias primas agrícolas y una infraestructura logística bien desarrollada, lo que la convierte en una ubicación estratégica para las industrias dependientes de enzimas. Estas instalaciones priorizan el cumplimiento de estándares internacionales, incluidos los requisitos de etiqueta limpia y los mandatos de evitación de alérgenos, impulsando la adopción de enzimas a tasas que superan los promedios del mercado doméstico.

Las regulaciones de la COFEPRIS se aplican de manera consistente en todo México; sin embargo, la intensidad de la aplicación varía según la región. Los procesadores en áreas metropolitanas enfrentan inspecciones más frecuentes y auditorías de cumplimiento más estrictas en comparación con los ubicados en zonas rurales, lo que genera diferencias regionales en las tasas de adopción de enzimas. Por ejemplo, las instalaciones en centros urbanos a menudo invierten en sistemas avanzados de control de calidad para cumplir con las expectativas regulatorias, mientras que los procesadores rurales pueden adoptar enzimas de manera más gradual debido a una supervisión menos estricta. Además, los costos de energía difieren entre regiones, con tarifas eléctricas en Baja California que son entre un 10% y un 15% más altas que en Jalisco debido a restricciones en la transmisión. Esto afecta la economía de la producción de enzimas basada en fermentación e influye en las decisiones de selección de sitios para proveedores multinacionales que consideran operaciones de fabricación local. Los mayores costos de energía en ciertas regiones pueden llevar a los proveedores a explorar fuentes de energía alternativas u optimizar los procesos de producción para mitigar los gastos.

La concentración geográfica de la demanda de enzimas en torno a los principales centros de procesamiento de alimentos proporciona eficiencias de distribución para los proveedores, pero también aumenta la vulnerabilidad a las perturbaciones regionales. Los desastres naturales, los conflictos laborales o las fallas de infraestructura en el Bajío o el corredor central podrían interrumpir las cadenas de suministro de enzimas, obligando a los procesadores a depender de alternativas importadas con plazos de entrega más largos y costos más elevados. Por ejemplo, una perturbación significativa en la región del Bajío podría afectar las operaciones de Grupo Bimbo o Gruma, generando efectos en cascada sobre la demanda y el suministro de enzimas. Es posible que los proveedores necesiten desarrollar planes de contingencia, como la diversificación de redes de distribución o el mantenimiento de inventarios de reserva, para mitigar los riesgos asociados con tales perturbaciones.

Panorama regulatorio

Las enzimas alimentarias en México están reguladas por el Acuerdo que determina los aditivos y coadyuvantes de proceso permitidos en alimentos, bebidas y suplementos alimenticios, siendo COFEPRIS la principal autoridad para la evaluación de seguridad y el permiso sanitario de importación. La supervisión de COFEPRIS se implementa a través de la lista de permitidos (incluido el Anexo VI para enzimas) y una revisión basada en expedientes que requiere identidad, pureza, toxicología, métodos analíticos y descripciones del proceso de fabricación. Los plazos de revisión pueden extenderse cuando las presentaciones están incompletas o cuando las nuevas cepas de producción recombinante necesitan aclaraciones adicionales.

En mayo de 2026, COFEPRIS simplificó la vía administrativa para agregar nuevos aditivos o coadyuvantes de proceso, consolidando modalidades previas bajo el código de trámite COFEPRIS-05-041, lo que indica una modernización continua de los procesos de presentación. Para el cumplimiento comercial, el uso de enzimas en alimentos debe declararse conforme a la NOM-051-SCFI/SSA1-2010, incluidas las declaraciones de ingredientes que permiten la denominación genérica. Los fundamentos de seguridad suelen hacer referencia a evaluaciones de organismos como el JECFA y a los enfoques utilizados en los marcos de la UE y EE. UU., lo que favorece la alineación transfronteriza para procesadores orientados a la exportación.

Análisis de la cadena de valor

La cadena de valor de las enzimas alimentarias en México comienza con el descubrimiento de enzimas y la selección de cepas o fuentes (fermentación microbiana y extracción a partir de plantas), y continúa con la producción industrial, la formulación (enzimas individuales y mezclas), el control de calidad y el envasado. Una parte considerable de las preparaciones enzimáticas se suministra mediante importaciones o redes de fabricación regionales de productores multinacionales, con presencia local fortalecida mediante soporte de aplicación. Kerry Group, a través de Enmex, opera instalaciones de producción en Tlalnepantla, lo que ayuda a reducir los plazos de entrega y respalda la colaboración técnica con fabricantes de alimentos mexicanos.

La distribución generalmente sigue dos vías: el suministro directo a grandes procesadores (incluidos importantes productores de panificación, lácteos, bebidas y carnes concentrados en el corredor central y el Bajío) y distribuidores especializados de ingredientes que ofrecen almacenamiento, servicio técnico al cliente y documentación regulatoria. Distribuidores locales y regionales como Enziquim, Biotecsa y Enzyum facilitan el acceso al mercado coordinando certificados de análisis, paquetes de trazabilidad y expedientes alineados con COFEPRIS para reducir las retenciones en frontera. Las asociaciones centradas en portafolios también moldean las estructuras de canal; por ejemplo, en mayo de 2026 AB Enzymes reorganizó su distribución en México nombrando a Gapelli y GABSA para su portafolio de alimentos, manteniendo a Nutryplus como socio exclusivo para el segmento de molienda de harina, lo que refleja el papel de la venta técnica en la demanda centrada en panificación.

Panorama competitivo

El mercado de enzimas alimentarias en México está altamente concentrado, con Novonesis (formada a partir de la fusión estatutaria de Novozymes y Chr. Hansen en enero de 2024), DSM-Firmenich e IFF, que ostentan una participación de mercado significativa. Este dominio está respaldado por sus expedientes regulatorios establecidos, redes de servicio técnico y acuerdos de suministro a largo plazo. Estos factores han permitido a estas empresas mantener una sólida posición en el mercado.

Existen oportunidades de espacios en blanco en soluciones enzimáticas para la reducción de azúcar en confitería, la modificación de proteínas para análogos de carne de origen vegetal y la generación de prebióticos (galacto-oligosacáridos, fructo-oligosacáridos) en bebidas funcionales. Los procesadores en estas áreas están dispuestos a codesarrollar formulaciones y compartir riesgos técnicos, creando potencial para la innovación y la colaboración. Estas oportunidades destacan la creciente demanda de soluciones enzimáticas personalizadas en aplicaciones emergentes.

Los patrones estratégicos revelan un cambio de las ventas transaccionales de enzimas hacia soluciones integradas. Los proveedores ahora ofrecen soporte de formulación, optimización de procesos y orientación regulatoria como servicios integrados, creando costos de cambio y fortaleciendo las relaciones con los clientes. La tecnología sigue siendo un factor competitivo clave, con inversiones en ingeniería de cepas, optimización de la fermentación y purificación aguas abajo que permiten enzimas rentables y específicas para cada aplicación. En contraste, las empresas que dependen de plataformas microbianas heredadas enfrentan erosión de márgenes y pérdida de participación de mercado en segmentos de alto crecimiento como bebidas y alimentos funcionales.

Líderes de la industria de enzimas alimentarias en México

Kerry Group PLC

Novonesis A/S

dsm-firmenich

International Flavors & Fragrances (IFF) Inc.

El Danes SA de CV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación con etiqueta limpia continúa creando espacio para enzimas que reemplazan aditivos químicos en productos básicos de alto volumen, particularmente en panificación, donde las enzimas favorecen el acondicionamiento de la masa y la extensión de la vida útil a escala industrial (panificación tuvo una participación del 21,35% en 2025). Fuera de las aplicaciones principales de masa, las oportunidades se alinean con casos de uso impulsados por formulación en los que procesadores y proveedores ya están trabajando, incluido el soporte para reducción de azúcar en sistemas de confitería, modificación de proteínas para análogos de carne de origen vegetal y generación de prebióticos (galacto-oligosacáridos y fructo-oligosacáridos) para bebidas funcionales, donde los modelos de codesarrollo reducen el riesgo de adopción.

Del lado de la oferta, los participantes del mercado están invirtiendo en resiliencia y disponibilidad regional para respaldar los niveles de servicio en México, incluso cuando la fabricación se ubica fuera del país. Las acciones corporativas también se alinean con la demanda de aplicación local, incluidas las medidas de IFF para agregar capacidad de enzimas basadas en fermentación para América Latina y la expansión de capacidad de Kerry enfocada en la lactasa, ambas de las cuales refuerzan la relevancia de los casos de uso de lácteos sin lactosa y clarificación de bebidas para procesadores mexicanos, donde la intolerancia a la lactosa es significativa. Las mejoras regulatorias añaden otra palanca: la simplificación de COFEPRIS en mayo de 2026 (COFEPRIS-05-041) reduce la fricción administrativa para agregar coadyuvantes de proceso, mientras que la dependencia continua de expedientes de seguridad bien estructurados favorece a los proveedores que combinan orientación regulatoria y soporte de aplicación, en línea con el cambio de ventas transaccionales de enzimas hacia modelos de soluciones integradas.

Desarrollos recientes del sector

- Abril de 2026: Kerry Group anunció la apertura de un centro de fabricación biotecnológica ampliado en Carrigaline, Irlanda, que añade capacidad a escala industrial para la producción de lactasa. La producción adicional respalda la fiabilidad del suministro para aplicaciones de lácteos y bebidas sin lactosa relevantes para México, donde la lactasa es una enzima clave para productos reducidos en lactosa orientados al consumidor. El fortalecimiento de la capacidad upstream también respalda la capacidad de las multinacionales para gestionar el costo y la continuidad de grandes procesadores que trabajan con ventanas de formulación y entrega ajustadas.

- Marzo de 2026: IFF anunció una importante expansión de capacidad de su huella de producción de enzimas en América Latina, añadiendo nuevas capacidades de fermentación y procesamiento posterior para atender mejor los segmentos regionales de lácteos, panificación y bebidas. La expansión fortalece la resiliencia del suministro regional y reduce los plazos de entrega para los procesadores establecidos en México que dependen de formulaciones habilitadas con enzimas.

- Abril de 2025: IFF inauguró un nuevo centro de negocios en el complejo Tecnoparque de la Ciudad de México, consolidando operaciones clave que atienden a México y América Latina en un solo sitio. Al colocar juntos a los equipos de Health and Biosciences con los de Taste, Scent y Food Ingredients, la compañía aumentó la proximidad con los principales clientes procesadores y agilizó la ejecución de proyectos entre categorías. El sitio también destaca por sus características de sostenibilidad, en línea con los programas de adquisición de clientes que cada vez más evalúan las prácticas ambientales de los proveedores junto con el rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de las enzimas utilizadas como coadyuvantes de proceso o ingredientes funcionales en la fabricación de alimentos y bebidas dentro de México, abarcando la producción nacional y el suministro importado que se vende en el país.

Exclusiones de alcance: este dimensionamiento no incluye enzimas utilizadas para alimentación animal, farmacéuticos, detergentes, textiles u otros usos industriales no alimentarios.

Descripción general de la segmentación

- Por fuente

- Animal

- Vegetal

- Microbiana

- Por tipo

- Carbohidrasas

- Enzimas proteolíticas

- Lipasas

- Oxidorreductasas

- Otros (Pectinasa, Celulasa, etc.)

- Aplicación

- Panadería

- Galletas y bizcochos

- Pan

- Otros

- Confitería

- Bebidas

- Productos lácteos

- Productos cárnicos, del mar y de aves de corral

- Procesamiento de cereales, granos y almidones

- Aceites y grasas

- Otras aplicaciones

- Panadería

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental para establecer límites claros del mercado, mapear cómo se utilizan las enzimas en el procesamiento de alimentos mexicano y crear el primer conjunto de supuestos para volúmenes y precios. Las fuentes públicas ayudaron a confirmar las señales de demanda y el contexto de producción, como las estadísticas de comercio y arancelarias de México, los indicadores agrícolas y de fabricación de alimentos del INEGI, y las normas y aprobaciones relevantes publicadas por COFEPRIS.

Para ajustar el modelo, también revisamos literatura técnica abierta que explica la funcionalidad enzimática y los patrones de dosificación típicos en panificación, lácteos, bebidas y procesamiento de carnes, incluidas revistas de ciencia de los alimentos revisadas por pares y publicaciones de asociaciones como la Federación Internacional de Lechería. Se utilizaron informes anuales de empresas, presentaciones para inversionistas y prensa confiable para comprender las adiciones de capacidad y las rutas al mercado, y luego se empleó de manera selectiva una fuente de suscripción de pago que cubre finanzas corporativas y un conjunto de datos de importación y exportación a nivel de envío para validar la escala y la dirección. Las fuentes mencionadas aquí son ilustrativas y no exhaustivas, y se consultaron muchas otras referencias públicas para recopilar datos, validar supuestos y clarificar puntos abiertos.

Entrevistas y encuestas primarias

A continuación, cubrimos las principales brechas mediante entrevistas con expertos y breves encuestas con proveedores de enzimas, distribuidores de ingredientes alimentarios, y partes interesadas de adquisiciones e I+D dentro de los fabricantes de alimentos. Dado que este es un informe centrado en México, las discusiones se alinearon con los principales centros de producción y canales de importación, y luego se utilizaron para confirmar la adopción a nivel de aplicación, los rangos de precios típicos y cómo se mueve la demanda entre panificación, lácteos, bebidas y otros alimentos procesados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 17% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El mercado se construyó utilizando una combinación de enfoques descendente y ascendente, donde la producción del procesamiento de alimentos en México y la actividad a nivel de categoría se convirtieron primero en un conjunto de demanda de enzimas mediante supuestos de adopción y dosificación, y luego se les asignó un precio utilizando precios de venta promedio a nivel de aplicación. Para mantener los totales realistas, los resultados se corroboraron con verificaciones ascendentes selectivas, como pruebas de coherencia de los rangos de ingresos de proveedores y distribuidores, y la alineación de las tendencias de importación con la dirección de la demanda modelada.

Se utilizaron algunas variables prácticas como insumos porque están directamente vinculadas al consumo de enzimas, incluidos los volúmenes de panificación procesada, el rendimiento del procesamiento lácteo, las tendencias de producción de bebidas, el cambio de mezcla hacia alimentos envasados y las bandas de precio de enzimas observadas por aplicación. Cuando los datos específicos por aplicación eran escasos, utilizamos rangos de adopción conservadores recopilados en las entrevistas y los aplicamos de manera consistente, seguido de una revisión frente a los flujos comerciales y las señales de expansión de los fabricantes.

Para la previsión, se utilizó un análisis de escenarios para que el modelo pudiera reflejar diferentes trayectorias para el crecimiento de los alimentos procesados y la penetración de enzimas (por ejemplo, una innovación más rápida en panificación y lácteos frente a un ciclo de reformulación más lento). La selección del escenario y la curva final se alinearon luego con lo que los encuestados de la industria esperan en cuanto a utilización, lanzamientos de productos y movimientos de precios durante el período de previsión.

Validación de datos y ciclo de actualización

Validamos los resultados mediante verificaciones fáciles de rastrear hasta señales reales del mercado. Estas incluyen la comparación cruzada de la intensidad implícita de uso de enzimas frente a los rangos de uso típicos, la comparación de la tendencia del modelo con los indicadores de importación y fabricación, y la revisión de cualquier salto interanual pronunciado que no coincida con los fundamentos de la demanda.

Antes de la aprobación final, el trabajo pasa por una revisión escalonada de analistas donde se cuestionan los supuestos clave y, cuando es necesario, se vuelve a contactar a los encuestados para clarificar valores atípicos. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como grandes adiciones de capacidad, cambios comerciales o modificaciones regulatorias que puedan afectar la demanda. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado de enzimas alimentarias de México de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para las enzimas alimentarias de México porque los editores no siempre utilizan los mismos límites de alcance, marcos temporales y lógica de precios. Las diferencias también surgen cuando una estimación se basa principalmente en valores de importación mientras que otra se construye a partir de indicadores de producción de alimentos, lo que cambia la forma en que se infieren los volúmenes y los precios.

Al rastrear los rangos de dosificación a nivel de aplicación y luego actualizar las tasas de conversión con la retroalimentación de las entrevistas, Mordor Intelligence mantiene el total de 2026 vinculado a la demanda de panificación, lácteos, bebidas y otros procesamientos de alimentos en México, en lugar de permitir que las enzimas para alimentación animal, detergentes o farmacéuticos inflen el valor. Las brechas también provienen de cómo se proyectan hacia adelante los precios de venta promedio, si el momento cambiario está fijado a un solo año, y con qué frecuencia se revisan los supuestos cuando cambian la producción de procesamiento o los patrones comerciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 160,25 millones de USD (2026) | |

| Consultora Regional A | 61,90 millones de USD (2025) | Utiliza un año base diferente y un conjunto de demanda con precios más estrecho, lo que puede subestimar aplicaciones de mayor valor donde las enzimas se venden como ingredientes mezclados o especializados. |

| Editorial del Sector B | 187,40 millones de USD (2026) | Aplica reglas de inclusión más amplias y una adopción más agresiva en todas las aplicaciones, lo que puede aumentar el total si se cuenta la demanda de enzimas adyacentes junto con el procesamiento de alimentos. |

La diferencia se explica principalmente por la cobertura de alcance, la forma en que se reconstruyen los volúmenes a partir de la actividad de procesamiento de alimentos, y cómo se proyectan los precios año tras año. Nuestro método se mantiene transparente porque los pasos son trazables hasta rangos de adopción, dosificación y precios que pueden verificarse y repetirse a medida que surgen nuevas señales.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de enzimas alimentarias en México?

El mercado alcanzó los USD 160,25 millones en 2026 y se proyecta que llegue a USD 228,76 millones en 2031.

¿Qué segmento tiene la mayor participación de mercado?

Las aplicaciones de panadería lideraron con el 21,35% de los ingresos en 2025.

¿Qué tipo de enzima está creciendo más rápidamente?

Se prevé que las enzimas proteolíticas aumenten a una CAGR del 8,59% hasta 2031.

¿Qué tan estricta es la regulación mexicana para las enzimas alimentarias?

La COFEPRIS requiere expedientes detallados y frecuentemente extiende las revisiones más allá del período nominal de cinco días, favoreciendo a los proveedores con sólidas capacidades regulatorias.

Última actualización de la página el: