Tamaño y Participación del Mercado de Potenciadores de Agua en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

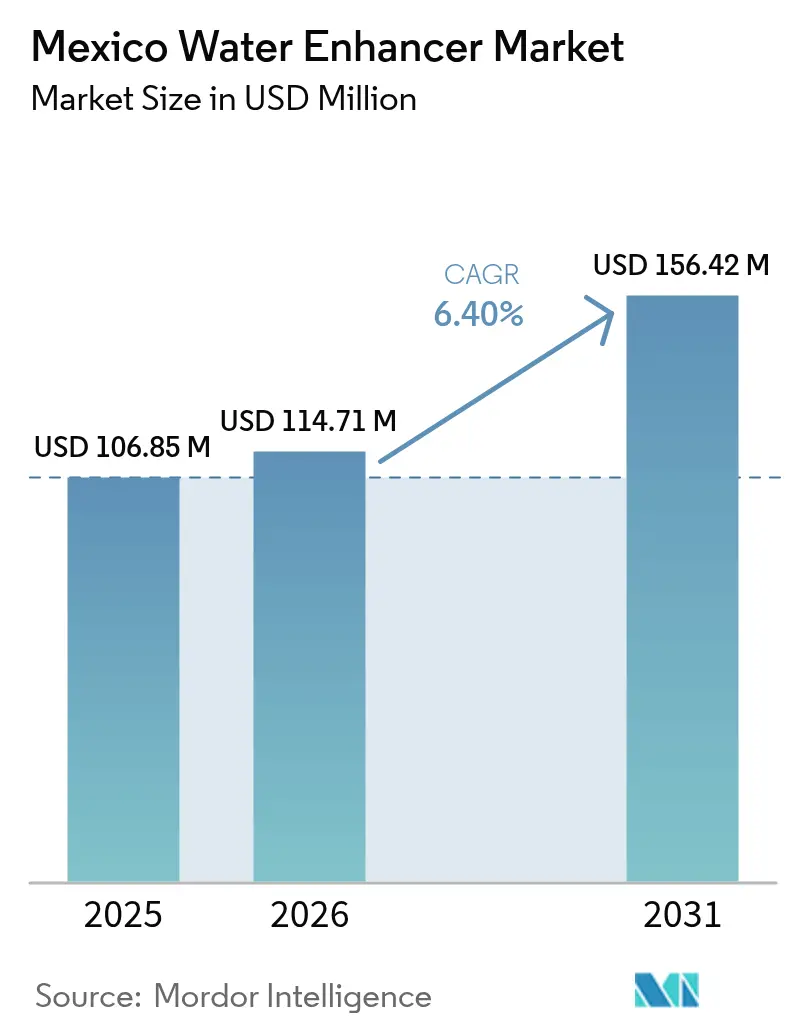

| Tamaño del mercado en el año base (2025) | 106.85 Millones de dólares |

| Tamaño del Mercado (2026) | 114.71 Millones de dólares |

| Tamaño del Mercado (2031) | 156.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Potenciadores de Agua en México por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Potenciadores de Agua en México sea de USD 106,85 millones en 2025, USD 114,71 millones en 2026, y alcance USD 156,42 millones en 2031, creciendo a una CAGR del 6,40% entre 2026 y 2031. En ciudades clave como Ciudad de México, Guadalajara y Monterrey, los hábitos de compra de bebidas están evolucionando debido a factores como el aumento de los impuestos al azúcar, los sellos de advertencia frontales de la NOM-051 y una creciente preferencia urbana por la hidratación baja en calorías. Las empresas multinacionales de bebidas están respondiendo reformulando los refrescos tradicionales en versiones sin calorías. Este cambio no solo promueve las opciones bajas en azúcar, sino que también fortalece el mercado mexicano de potenciadores de agua, particularmente en los canales de venta minorista moderna y comercio electrónico. A medida que los consumidores priorizan beneficios funcionales como electrolitos, vitaminas y cafeína, los concentrados se diferencian del agua embotellada estándar. Además, el uso de edulcorantes naturales ayuda a los productos a evitar las etiquetas de advertencia y los impuestos del IEPS. Si bien la competencia en el mercado sigue siendo moderada, los actores globales están aprovechando su escala y fortalezas de distribución, mientras que los innovadores locales se centran en sabores herbales únicos y estrategias de venta directa al consumidor.

Conclusiones Clave del Informe

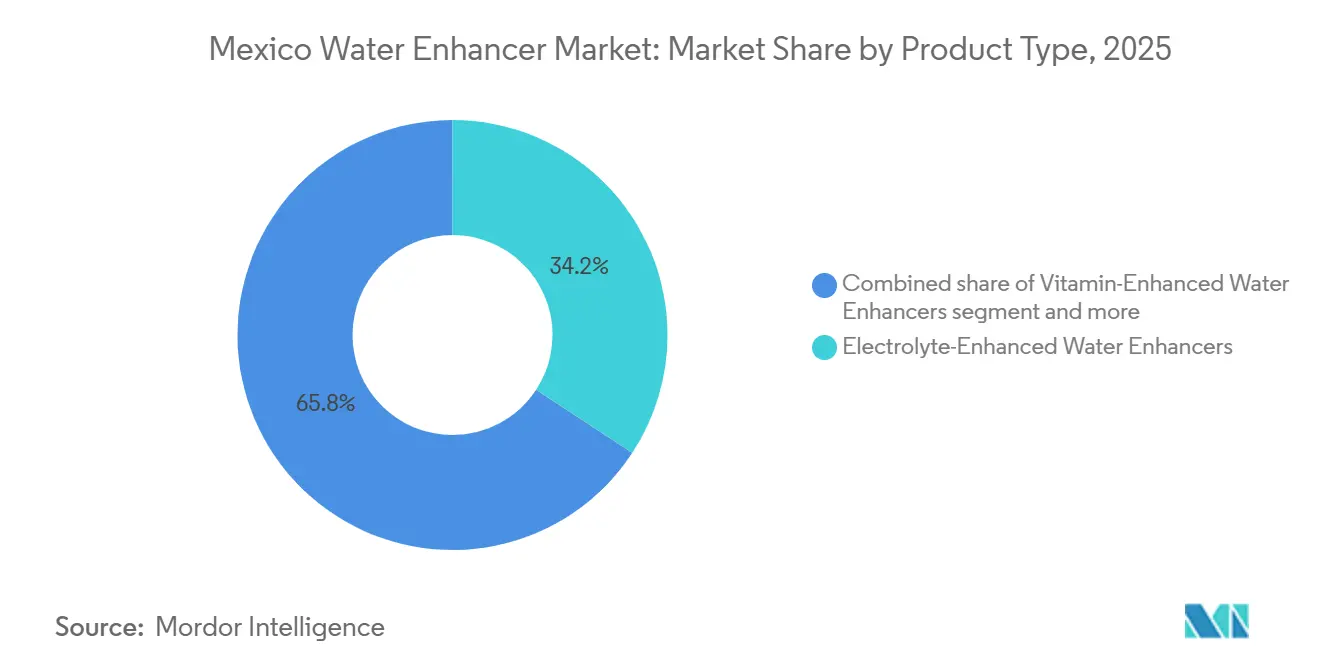

- Por tipo de producto, los formatos Enriquecidos con Electrolitos capturaron el 34,23% de la participación del mercado de potenciadores de agua en México en 2025, y se prevé que las variantes Herbales y con Sabor a Frutas crezcan a una CAGR del 6,89% hasta 2031.

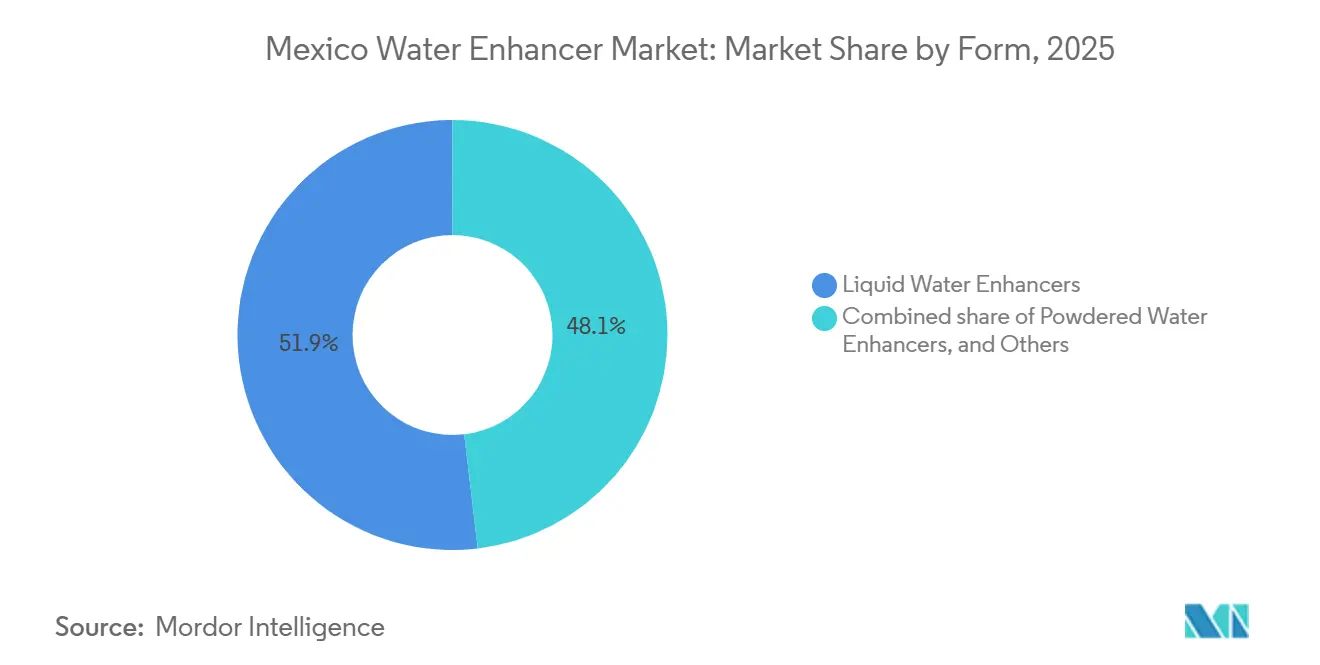

- Por forma, los potenciadores de agua Líquidos lideraron con una participación en los ingresos del 51,87% en 2025, mientras que se pronostica que los potenciadores de agua en Polvo avancen a una CAGR del 7,12% hasta 2031.

- Por canal de distribución, los Supermercados e Hipermercados mantuvieron una participación del 56,98% del tamaño del mercado de potenciadores de agua en México en 2025, y se prevé que las tiendas de venta minorista en línea registren una CAGR del 7,06% entre 2026 y 2031.

- Por geografía, la zona metropolitana de Ciudad de México dominó con más de un tercio de las ventas de 2025 y se proyecta que mantenga el liderazgo dado que la penetración del comercio minorista moderno supera el 60%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Potenciadores de Agua en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en salud y bienestar entre los consumidores mexicanos | +1.2% | Nacional, concentrado en las áreas metropolitanas de Ciudad de México, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| La fuerte adopción de bebidas funcionales apoya el mercado | +1.0% | Nacional, con ganancias tempranas en centros urbanos y canales de venta minorista moderna | Mediano plazo (2-4 años) |

| Creciente preferencia por ingredientes naturales | +0.9% | Nacional, más fuerte en segmentos urbanos de altos ingresos | Mediano plazo (2-4 años) |

| Cultura de senderismo y recreación al aire libre que impulsa las necesidades de hidratación ligera | +0.6% | Regional, concentrado en las tierras altas centrales y los estados del norte | Largo plazo (≥ 4 años) |

| Impuesto a las bebidas azucaradas que desplaza la demanda hacia los potenciadores | +1.5% | Nacional, impacto inmediato en el comercio minorista moderno y el comercio electrónico | Corto plazo (≤ 2 años) |

| La innovación en sabores amplía el atractivo | +0.8% | Nacional, con rápida adopción en canales de conveniencia y en línea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en salud y bienestar entre los consumidores mexicanos

En México, tres de cada cuatro adultos luchan con el sobrepeso u obesidad, y los casos de diabetes están en aumento. En 2024, la Federación Internacional de Diabetes reportó una prevalencia del 16,4% de diabetes entre los adultos mexicanos[1]Fuente: Federación Internacional de Diabetes, "México", idf.org. Este alarmante escenario de salud ha impulsado al gobierno mexicano a abogar por reformas dietéticas, impulsando inadvertidamente el mercado de potenciadores de agua. Las Guías Alimentarias 2025 de la Secretaría de Salud no solo promueven el agua simple sobre las bebidas azucaradas, sino que también fomentan los productos de hidratación funcional enriquecidos con electrolitos y vitaminas para la población activa. Este respaldo oficial eleva a los potenciadores de agua a un estatus positivo para la salud, especialmente aquellos elaborados con edulcorantes naturales como la stevia o el fruto del monje, evitando las etiquetas de advertencia de la NOM-051. La alineación de las campañas de salud pública, los estímulos regulatorios y el creciente apetito de los consumidores por la hidratación funcional señala una tendencia robusta y duradera en los patrones de consumo, que trasciende las meras modas cíclicas de salud.

La fuerte adopción de bebidas funcionales apoya el mercado

En México, el mercado de bebidas funcionales está impulsado principalmente por bebidas deportivas, bebidas energéticas y aguas fortificadas. Dentro de este mercado, los potenciadores de agua ocupan una posición significativa al permitir a los consumidores personalizar sus necesidades de hidratación. Estos potenciadores permiten a los usuarios agregar beneficios funcionales específicos, como electrolitos para la recuperación después de la actividad física, cafeína para mejorar el rendimiento cognitivo, o vitaminas para fortalecer la salud inmunológica, todo a un costo menor en comparación con las bebidas funcionales listas para beber. La propuesta de extensión del impuesto IEPS a las sales de rehidratación oral y las bebidas con electrolitos, de implementarse, podría eliminar la ventaja de precio actual que disfrutan productos como Electrolit y Pedialyte. Este cambio probablemente empujaría a los consumidores conscientes del costo hacia los potenciadores de agua no gravados, que proporcionan beneficios similares de electrolitos. En consecuencia, este cambio regulatorio destaca a los potenciadores de agua como una alternativa más asequible y fiscalmente eficiente a las bebidas funcionales tradicionales, consolidando aún más su papel en el mercado.

Creciente preferencia por ingredientes naturales

Los consumidores mexicanos están prestando mayor atención a las listas de ingredientes. En los Estados Unidos, la ausencia de edulcorantes artificiales es muy valorada por los consumidores, una preferencia reforzada por las advertencias obligatorias de la NOM-051 en productos que contienen dichos ingredientes. Esta creciente conciencia ha impulsado un cambio en las formulaciones hacia alternativas naturales como la stevia, el fruto del monje y la alulosa. Proveedores como Cargill y ADM han introducido mezclas patentadas, incluidas EverSweet y SweetRight Stevia Edgility, que abordan el amargor residual de la stevia y mejoran la solubilidad en formatos líquidos concentrados. El Gatorade Hydration Booster de PepsiCo, lanzado en septiembre de 2024, destaca esta tendencia. El polvo presenta electrolitos derivados del jugo de sandía y sal marina, aporta el 100% del valor diario de las vitaminas A, B3, B5, B6 y C, y excluye sabores artificiales, edulcorantes y colores añadidos. La alineación entre las preferencias por ingredientes naturales y las aprobaciones de COFEPRIS crea un entorno favorable para los potenciadores de agua con etiqueta limpia, particularmente aquellos dirigidos a consumidores conscientes de la salud dispuestos a pagar una prima por la transparencia.

Cultura de senderismo y recreación al aire libre que impulsa las necesidades de hidratación ligera

A medida que el turismo doméstico se recupera, los parques nacionales y áreas protegidas de México, supervisados por la CONANP (Comisión Nacional de Áreas Naturales Protegidas), están experimentando un aumento de visitantes. Los millennials urbanos y la Generación Z, atraídos por el bienestar experiencial, están adoptando cada vez más el senderismo y las actividades al aire libre. Los potenciadores de agua resuenan con la filosofía del aire libre: un simple sobre de 10 gramos o un concentrado líquido de 50 mililitros puede sustituir a una voluminosa botella lista para beber de 500 mililitros, aligerando la carga y reduciendo los residuos plásticos. Impulsado por una sólida infraestructura turística, México está experimentando un auge en el senderismo y las actividades de aventura. En 2024, la Secretaría de Turismo de México destacó una llegada significativa de 45,05 millones de turistas internacionales[2]Fuente: Secretaría de Turismo (México), "Encuestas de Viajeros Internacionales (EVI)", datatur.sectur.gob.mx. Mientras tanto, las formulaciones de electrolitos de hidratación rápida patentadas por Coca-Cola, diseñadas para el cotransporte rápido de sodio-glucosa y la absorción rápida de líquidos, destacan la tecnología avanzada ahora integral a la hidratación portátil. Esta innovación es fundamental; los entusiastas del aire libre valoran la eficacia de la hidratación, enfatizando la velocidad de absorción, el equilibrio de electrolitos y la energía sostenida, por encima del mero sabor. Con el auge de las actividades al aire libre, una mayor conciencia sobre la sostenibilidad y los avances en la ciencia de la hidratación, los potenciadores de agua están evolucionando más allá de las tendencias urbanas, convirtiéndose en parte integral del estilo de vida y la identidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad sobre edulcorantes artificiales y aditivos | -0.8% | Nacional, amplificado por el etiquetado de la NOM-051 y el discurso en redes sociales | Corto plazo (≤ 2 años) |

| Conciencia limitada del consumidor en regiones no urbanas | -1.0% | Regional, concentrado en áreas rurales y periurbanas con predominio del comercio minorista tradicional | Largo plazo (≥ 4 años) |

| Competencia de las bebidas tradicionales | -0.7% | Nacional, más fuerte en el comercio minorista tradicional y los segmentos de menores ingresos | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para ingredientes funcionales novedosos | -0.5% | Nacional, que afecta los lanzamientos de productos y las aprobaciones de importación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad sobre edulcorantes artificiales y aditivos

Los padres conscientes de la salud y los consumidores orientados al bienestar han desarrollado escepticismo hacia los edulcorantes artificiales debido a la advertencia frontal de la NOM-051: "Contiene edulcorantes, no recomendado para niños". Este requisito de etiquetado, aplicable a todos los edulcorantes, desde opciones naturales como la stevia hasta sintéticos como la sucralosa y el acesulfamo-K, ha causado confusión entre los consumidores y reducido las pruebas de producto, particularmente en hogares con niños. El mayor control de COFEPRIS sobre los suplementos dietéticos, incluidas las inspecciones en sitio y el monitoreo de publicidad, ha aumentado los costos de cumplimiento y retrasado la entrada al mercado de nuevas formulaciones. Los fabricantes deben verificar que cada aditivo esté incluido en la lista aprobada de COFEPRIS; los que no están en la lista deben navegar por vías regulatorias alternativas o reformular sus productos. Para las marcas de potenciadores de agua, esto resulta en ciclos de desarrollo de productos prolongados, mayores costos regulatorios y el riesgo de rechazo o retrasos para nuevos edulcorantes o ingredientes funcionales, amenazando los plazos de lanzamiento y la competitividad en el mercado.

Conciencia limitada del consumidor en regiones no urbanas

Los formatos de venta minorista tradicionales, como las tiendas de abarrotes y los mercados, dominan las ventas de alimentos y bebidas en México, particularmente en áreas rurales y periurbanas. Los potenciadores de agua enfrentan desafíos en estos mercados ya que requieren educación al consumidor sobre dosificación, beneficios y ocasiones de uso, para lo cual los formatos de venta minorista tradicionales no están equipados. Además, las preferencias culturales por las aguas frescas y los refrescos están profundamente arraigadas en las regiones no urbanas, donde los potenciadores de agua a menudo se perciben como desconocidos o innecesarios. El comercio electrónico tiene el potencial de abordar esta brecha de conciencia a través del marketing digital dirigido y los modelos de suscripción, pero su alcance está en gran medida limitado a las áreas urbanas. Las regiones rurales enfrentan barreras de infraestructura, como opciones de pago limitadas y logística de entrega. Además, el crecimiento de las marcas se concentra en áreas metropolitanas como Ciudad de México, Guadalajara y Monterrey. Esta concentración restringe el mercado direccionable e intensifica la competencia en los canales urbanos, donde las marcas compiten por espacio en los estantes e invierten fuertemente en actividades promocionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Electrolitos se Encuentra con la Disrupción Botánica

En 2025, los formatos Enriquecidos con Electrolitos representaron el 34,23% del mercado de potenciadores de agua en México, destacando su conexión con la tendencia de bebidas deportivas del país y la creciente cultura del gimnasio. Mientras tanto, se espera que los potenciadores con sabores herbales y de frutas, particularmente aquellos que presentan extractos de hibisco, tamarindo y guayaba, lideren el mercado con una sólida CAGR del 6,89%. La aprobación de COFEPRIS de aditivos de origen vegetal permite a los fabricantes mantener etiquetas más limpias y evitar los sellos de advertencia. Proveedores como Cargill ahora proporcionan mezclas de stevia que resuelven los desafíos de solubilidad, logrando paridad de sabor con las bebidas azucaradas tradicionales. Además, los millennials se sienten atraídos por narrativas premium centradas en los orígenes botánicos, lo que respalda precios más elevados.

La demanda de variantes Enriquecidas con Vitaminas e Infusionadas con Cafeína continúa creciendo, impulsada por la popularidad de las bebidas funcionales. Los productos vitamínicos satisfacen las ingestas recomendadas de suplementos y enfatizan la salud inmunológica, mientras que los extractos de cafeína compiten con las bebidas energéticas cumpliendo con las regulaciones de COFEPRIS. El crecimiento de la categoría se alinea con tendencias como el aumento del impuesto al azúcar, las intersecciones con la nutrición deportiva e innovaciones como el método patentado de cotransporte de sodio-glucosa de Coca-Cola, que mejora la velocidad de hidratación. Esta diversificación en los tipos de productos no solo protege a las marcas de la dependencia de un único caso de uso, sino que también amplía su alcance de audiencia.

Por Forma: Conveniencia del Líquido Versus Economía del Polvo

En 2025, los concentrados líquidos emergieron como el segmento líder en el mercado, contribuyendo con el 51,87% de los ingresos totales. Este dominio está impulsado principalmente por la conveniencia que ofrecen las botellas exprimibles portátiles, que permiten un uso fácil y la ventaja de la disolución instantánea, haciéndolos muy fáciles de usar. Además, los altos volúmenes de ventas están respaldados por las compras por impulso en tiendas de conveniencia y la creciente tendencia de los pedidos en línea el mismo día, que satisfacen la demanda de los consumidores de opciones rápidas y accesibles. Por otro lado, se proyecta que los polvos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,12%, debido a su rentabilidad y eficiencia de envío. Estos atributos hacen que los polvos sean particularmente atractivos para los hogares familiares, donde la asequibilidad y la practicidad son consideraciones clave. Además, la reciente autorización del ácido poliacrílico ha permitido el desarrollo de texturas más suaves en los polvos, mejorando su atractivo y posicionándolos como fuertes competidores de los concentrados líquidos. Un ejemplo notable de esta tendencia es el Gatorade Hydration Booster, que destaca un cambio estratégico entre los principales actores para aprovechar el potencial de crecimiento del segmento de polvos.

Los formatos en tabletas y efervescentes, aunque todavía de nicho, están ganando terreno en casos de uso específicos como la recreación al aire libre, donde factores como la portabilidad ligera y la vida útil prolongada son críticos. Los avances tecnológicos, como el complejo de electrolitos de hidratación rápida de Coca-Cola, indican la posibilidad de innovación dentro de este segmento. Esta tecnología podría adaptarse potencialmente a tabletas disolubles, revitalizando así el pipeline de productos y ampliando el atractivo de la subcategoría. A medida que el mercado de potenciadores de agua en México continúa evolucionando, se espera que la elección de la forma del producto se alinee cada vez más con ocasiones específicas, canales de distribución y estrategias de precios, reflejando las diversas necesidades y preferencias de los consumidores.

Por Canal de Distribución: El Comercio Minorista Moderno se Encuentra con la Disrupción Digital

En 2025, los supermercados e hipermercados representaron una significativa participación de mercado del 56,98%, impulsada por las promociones de Walmart, Soriana y Chedraui que agrupaban los potenciadores con agua embotellada. El espacio en los estantes es cada vez más competitivo ya que los refrescos sin calorías y las bebidas funcionales listas para beber apuntan a la misma base de consumidores. Sin embargo, las colocaciones a nivel de los ojos y las demostraciones en tienda continúan fomentando las pruebas de producto. Las tiendas de conveniencia como OXXO capitalizan su extensa red de 21.970 unidades para atender el consumo en movimiento. Al mismo tiempo, las farmacias comercializan los potenciadores como productos de bienestar, exhibiéndolos junto a los suplementos.

El comercio minorista en línea es el canal de más rápido crecimiento, con una CAGR proyectada del 7,06% hasta 2031. Este crecimiento está respaldado por el aumento de la adopción móvil y la creciente penetración de internet. Según los datos de 2024 del INEGI, el 95,5% de los usuarios de teléfonos celulares en México poseen teléfonos inteligentes, y el 60,8% utiliza estos dispositivos para acceder a internet[3]Fuente: INEGI, "Instituto Federal de Telecomunicaciones (IFT)", inegi.org. Las tiendas digitales permiten funciones como la reposición automática y la narración directa de la marca, eliminando la necesidad de tarifas de colocación. El reciente lanzamiento de Kraft Heinz en la plataforma BEES de AB InBev destaca cómo las marcas pueden conectarse digitalmente con un millón de tiendas de abarrotes. Además, las diversas opciones de pago, en particular OXXO Pay, están impulsando el crecimiento de los pedidos entre los consumidores que prefieren el efectivo. Otros canales, como gimnasios, cafeterías corporativas y máquinas expendedoras, brindan oportunidades situacionales pero siguen siendo fragmentados.

Análisis Geográfico

México es el enfoque exclusivo de este mercado, mostrando un panorama de doble oportunidad dentro de sus fronteras. Las principales áreas metropolitanas, Ciudad de México, Guadalajara y Monterrey, contribuyen con la mayor parte del valor del mercado. Esto está impulsado por mayores ingresos disponibles, mayor conciencia sobre la salud y la presencia del comercio minorista moderno. Estos centros urbanos también sirven como centros de innovación, donde se prueban nuevos sabores y formatos antes de los lanzamientos a nivel nacional. Además, la concentración urbana de la infraestructura de comercio electrónico, que ofrece entregas el mismo día y al día siguiente, mejora tanto las pruebas como las compras repetidas. Esta tendencia es particularmente evidente entre los millennials y la Generación Z, que priorizan la conveniencia y el compromiso digital.

En comparación, las áreas periurbanas y rurales presentan un panorama diferente: el comercio minorista tradicional domina, la conciencia sobre los potenciadores de agua es baja, y las preferencias culturales por las aguas frescas y los refrescos limitan el crecimiento de la categoría. Sin embargo, estas regiones representan el mayor potencial sin explotar. Con poblaciones densas y una creciente penetración de teléfonos inteligentes, las condiciones son favorables para la entrada al mercado impulsada por el comercio móvil. Por lo tanto, la oportunidad geográfica tiene menos que ver con las diferencias regionales y más con los enfoques estratégicos de los canales: el crecimiento urbano será impulsado por el comercio minorista moderno y el comercio electrónico, mientras que la penetración rural requerirá asociaciones con minoristas tradicionales, plataformas de comercio móvil y modelos de distribución basados en la comunidad.

El marco regulatorio de México, gobernado por COFEPRIS y la NOM-051, se aplica de manera uniforme en todo el país, simplificando el cumplimiento para los participantes del mercado. Sin embargo, esto también significa que los cambios regulatorios, como los aumentos de impuestos o los mandatos de etiquetado, impactan a todas las regiones simultáneamente. Esta consistencia regulatoria contrasta con el fragmentado panorama minorista y de conciencia del consumidor. Como resultado, las marcas deben adoptar una estrategia dual: estandarizar las formulaciones de productos y el etiquetado para lograr economías de escala, mientras adaptan las estrategias de marketing y distribución para abordar los patrones de consumo regionales y las preferencias de los canales.

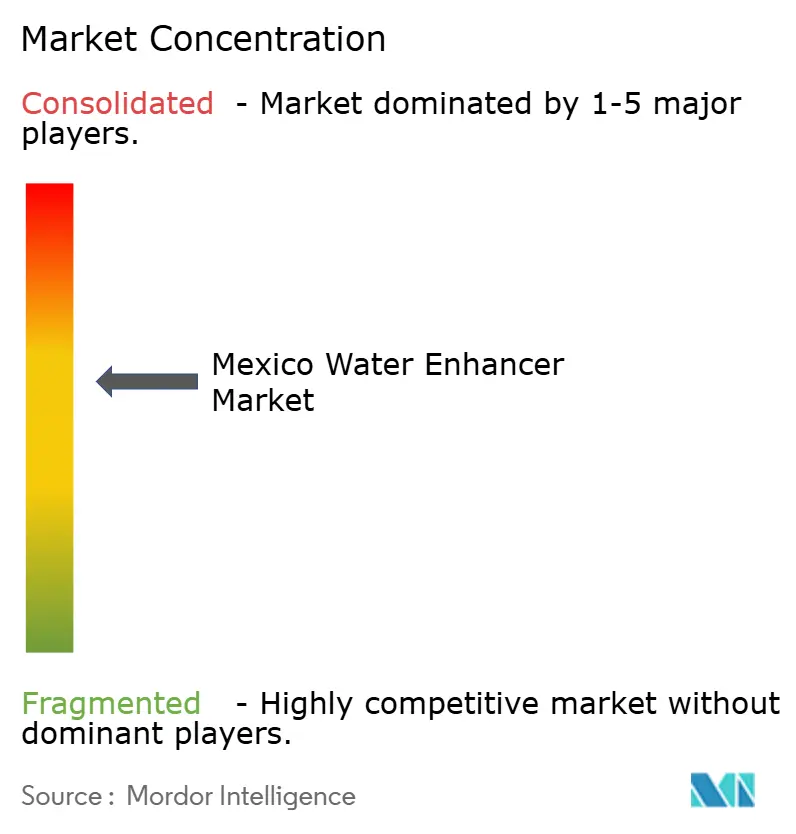

Panorama Competitivo

El Mercado de Potenciadores de Agua en México está moderadamente fragmentado, con empresas multinacionales de bebidas que aprovechan extensas redes de embotellado, sólido valor de marca y agilidad en la reformulación para dominar los segmentos principales. Mientras tanto, los actores de nicho se centran en los mercados premium y especializados a través de canales de venta directa al consumidor, colocaciones en farmacias y modelos de suscripción. La formulación de electrolitos de hidratación rápida patentada por Coca-Cola, que optimiza el cotransporte de sodio-glucosa para una absorción rápida de líquidos, destaca cómo los actores establecidos están incorporando avances técnicos en los productos de hidratación para proteger los márgenes y respaldar los precios premium.

Los enfoques estratégicos se centran en tres áreas clave: reformular productos para evitar las etiquetas de advertencia de la NOM-051 y los impuestos del IEPS, innovar en sabores para impulsar las pruebas de los consumidores y la premiumización, y utilizar la distribución omnicanal para capturar tanto las compras por impulso en tiendas de conveniencia como la reposición planificada a través de suscripciones de comercio electrónico. Las oportunidades permanecen en la hidratación funcional adaptada a necesidades específicas, como la recuperación post-entrenamiento, el rendimiento cognitivo y el apoyo inmunológico, así como en formatos de envases sostenibles como concentrados recargables y sobres compostables que atraen a los consumidores con conciencia ambiental.

Los disruptores emergentes incluyen marcas mexicanas locales que capitalizan la autenticidad cultural incorporando botánicos regionales y sabores tradicionales. Estas marcas utilizan modelos de venta directa al consumidor para evitar las tarifas de colocación y los gastos promocionales asociados con la distribución en el comercio minorista moderno. La asociación de PepsiCo con GEPP demuestra el papel de la tecnología en la obtención de participación de mercado, ya que su reformulación a nivel nacional abarca todos los tipos de envases y canales de venta, un logro de cadena de suministro y fabricación que los competidores más pequeños tienen dificultades para replicar. El marco regulatorio de COFEPRIS, que incluye inspecciones en sitio, monitoreo de efectos adversos y supervisión de publicidad, impone costos de cumplimiento que favorecen a los actores establecidos con equipos regulatorios dedicados. Sin embargo, también crea oportunidades para las marcas que priorizan la transparencia y el compromiso proactivo con los reguladores. Como resultado, el panorama competitivo está definido por los actores establecidos que aprovechan las ventajas de escala y distribución, mientras que los actores de nicho se centran en la innovación funcional, el posicionamiento de etiqueta limpia y los modelos de negocio digitales para capturar segmentos de alto valor.

Líderes de la Industria de Potenciadores de Agua en México

Kraft Heinz Company

Nestle SA

The Coca-Cola Company

PepsiCo Inc.

Wisdom Natural Brands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Industria Mexicana de Coca-Cola (IMCC) ha anunciado una inversión de USD 85 millones para expandir su planta Jugos del Valle–Santa Clara en Lagos de Moreno, Jalisco. Esta iniciativa añadirá dos nuevas líneas de producción para bebidas no carbonatadas, jugos y néctares, aumentando la capacidad de producción y fortaleciendo la distribución nacional desde una instalación estratégicamente ubicada.

- Abril de 2025: Arca Continental y Coca-Cola han invertido MXN 56,5 millones para expandir una instalación de recolección de botellas PET en San Luis Potosí, con el objetivo de mejorar los esfuerzos de reciclaje. Esta inversión destaca el compromiso de Coca-Cola México con un modelo de negocio sostenible.

- Enero de 2025: Nestlé invirtió USD 1.000 millones para expandir sus operaciones de producción en México. Esta inversión se centra en aumentar la capacidad de las plantas en Veracruz, Guanajuato, Querétaro y el Estado de México. La empresa también está construyendo un centro de distribución para fortalecer sus operaciones mexicanas como un "centro de exportación" clave.

- Diciembre de 2024: Ocean Spray ha colaborado con Dyla Brands para lanzar convenientes mezclas de bebidas para llevar. Esta asociación representa un paso significativo en la introducción de sabores populares y deliciosos al mercado de mezclas de bebidas en polvo.

Alcance del Informe del Mercado de Potenciadores de Agua en México

Los potenciadores de agua, que se presentan en forma de líquido concentrado, polvo o tableta, se utilizan para mejorar el sabor, el color o el valor nutricional del agua simple. El mercado mexicano de potenciadores de agua está segmentado por tipo de producto, forma y canales de distribución. Por tipo de producto, el mercado está segmentado en enriquecido con vitaminas, enriquecido con electrolitos, infusionado con cafeína, herbal y con sabor a frutas. Por forma, el mercado está segmentado en líquido, en polvo y otros. Por canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, farmacias y droguerías, venta minorista en línea y otros. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Potenciadores de Agua Enriquecidos con Vitaminas |

| Potenciadores de Agua Enriquecidos con Electrolitos |

| Potenciadores de Agua Infusionados con Cafeína |

| Potenciadores de Agua Herbales y con Sabor a Frutas |

| Potenciadores de Agua Líquidos |

| Potenciadores de Agua en Polvo |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Farmacias y Droguerías |

| Tiendas de Venta Minorista en Línea |

| Otros Canales de Distribución |

| Tipo de Producto | Potenciadores de Agua Enriquecidos con Vitaminas |

| Potenciadores de Agua Enriquecidos con Electrolitos | |

| Potenciadores de Agua Infusionados con Cafeína | |

| Potenciadores de Agua Herbales y con Sabor a Frutas | |

| Por Forma | Potenciadores de Agua Líquidos |

| Potenciadores de Agua en Polvo | |

| Otros | |

| Canales de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Farmacias y Droguerías | |

| Tiendas de Venta Minorista en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanzará el mercado de potenciadores de agua en México en 2031?

Se pronostica que alcanzará USD 156,42 millones en 2031.

¿A qué velocidad está creciendo el mercado de potenciadores de agua en México?

El mercado está registrando una CAGR del 6,40% durante 2026-2031.

¿Qué tipo de producto tiene la mayor participación?

Los formatos Enriquecidos con Electrolitos lideraron con una participación de mercado del 34,23% en 2025.

¿Qué canal de distribución se está expandiendo más rápidamente?

Se proyecta que las tiendas de venta minorista en línea crezcan a una CAGR del 7,06% hasta 2031.

Última actualización de la página el: