Tamaño y participación del mercado de productos químicos para la protección de cultivos en Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

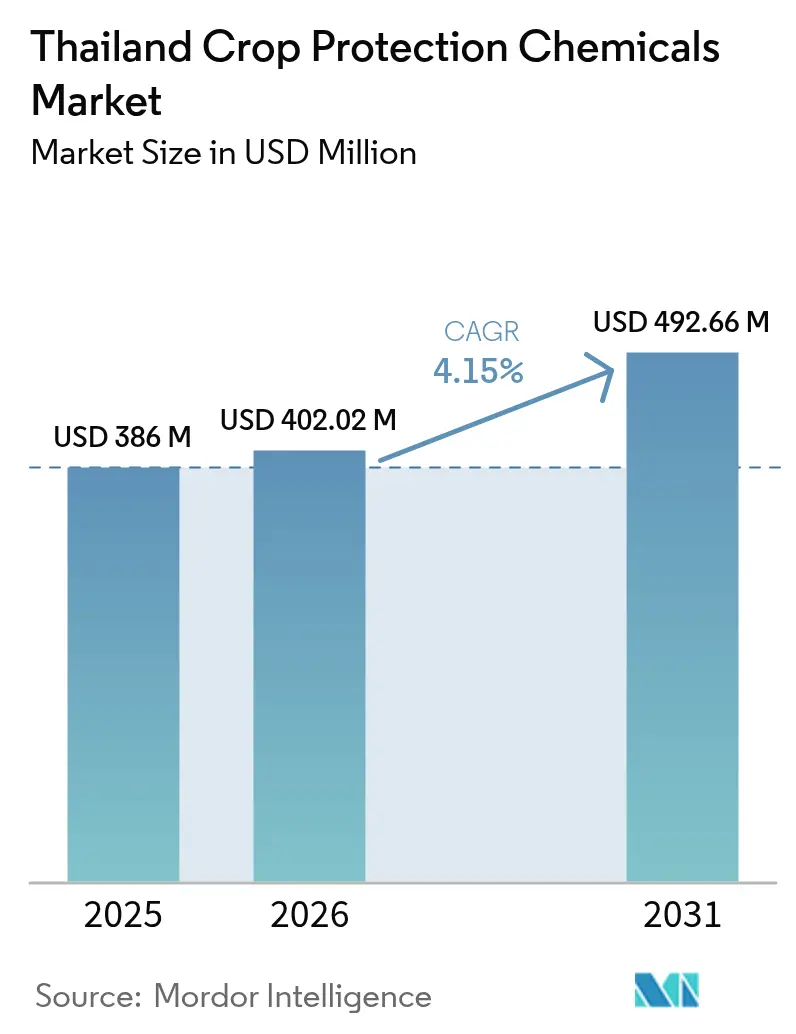

| Tamaño del mercado en el año base (2025) | 386 Millones de dólares |

| Tamaño del Mercado (2026) | 402.02 Millones de dólares |

| Tamaño del Mercado (2031) | 492.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos químicos para la protección de cultivos en Tailandia por Mordor Intelligence

El tamaño del mercado de productos químicos para la protección de cultivos en Tailandia fue valorado en USD 386 millones en 2025 y se estima que crecerá desde USD 402,02 millones en 2026 hasta alcanzar USD 492,66 millones en 2031, a una CAGR del 4,15% durante el período de pronóstico (2026-2031). La creciente presión de plagas en el arroz, la aceleración de las prohibiciones sobre paraquat y clorpirifós, y los subsidios gubernamentales para la agricultura de precisión están redefiniendo las opciones de insumos en todo el sector agrícola. El impulso se está construyendo a favor de alternativas biológicas a medida que los exportadores buscan certificación libre de residuos para el durian, el mango y otras frutas premium. Los mercados digitales de insumos agrícolas y los programas de aspersores de tasa variable están reduciendo las brechas de acceso para los pequeños agricultores al tiempo que mejoran la precisión de la aplicación. Mientras tanto, el entorno regulatorio recompensa a las empresas capaces de ofrecer eficacia comprobada, una sólida gestión responsable y recomendaciones de productos basadas en datos. Los principales riesgos del mercado incluyen los patrones estacionales de migración laboral que interrumpen el momento óptimo de aplicación, la creciente adopción de la agricultura orgánica en las provincias del norte que reduce la demanda de productos químicos, y las posibles perturbaciones comerciales derivadas de las preocupaciones por los residuos de pesticidas en mercados de exportación clave como China.

Puntos clave del informe

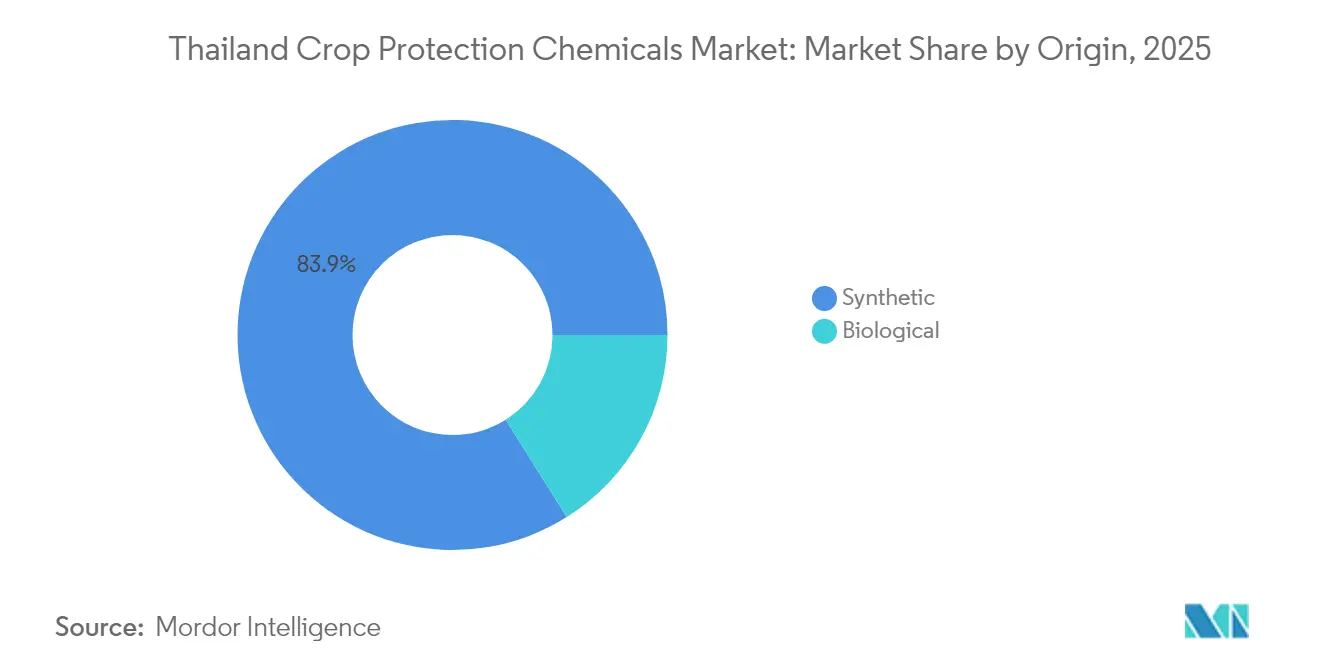

- Por origen, el sintético lideró con el 83,92% de la participación del mercado de productos químicos para la protección de cultivos en Tailandia en 2025, mientras que los biológicos avanzan a una CAGR del 9,49% hasta 2031.

- Por producto, los herbicidas lideraron con el 44,32% de la participación del mercado de productos químicos para la protección de cultivos en Tailandia en 2025, mientras que se proyecta que los biopesticidas avancen a una CAGR del 11,03% hasta 2031.

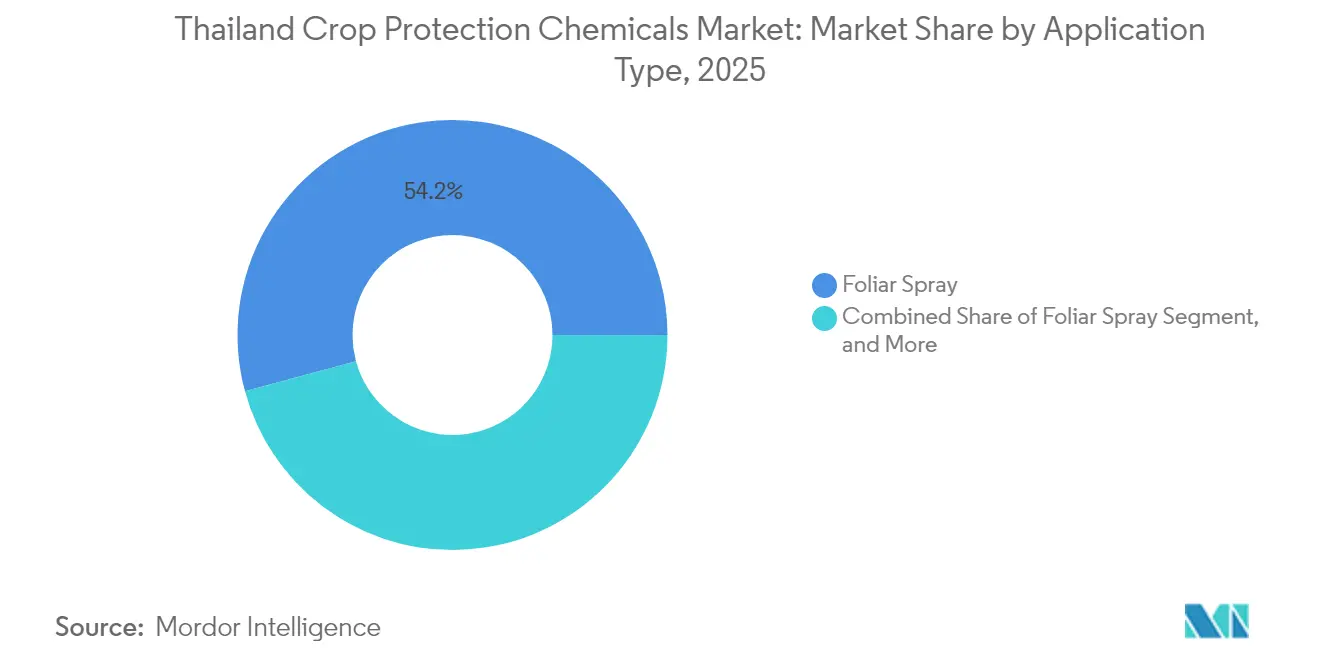

- Por método de aplicación, la aspersión foliar representó el 54,21% del tamaño del mercado de productos químicos para la protección de cultivos en Tailandia en 2025, y el tratamiento de semillas está creciendo a una CAGR del 9,07% hasta 2031.

- Por cultivo, los granos y cereales contribuyeron con el 40,35% de la participación del mercado de productos químicos para la protección de cultivos en Tailandia en 2025, mientras que las frutas y verduras se están expandiendo a una CAGR del 8,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de productos químicos para la protección de cultivos en Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación de los brotes de piricularia del arroz en la Llanura Central | +0.8% | Las provincias de la Llanura Central, con efectos secundarios en las áreas arroceras del noreste | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la adopción de aspersores de precisión | +0.6% | Nacional, con ganancias tempranas en la Cuenca del Río Chao Phraya | Corto plazo (≤ 2 años) |

| Expansión de las exportaciones de frutas bajo agricultura por contrato | +0.5% | Provincias del sur (Chumphon, Chanthaburi), regiones orientales | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los programas de herbicidas para retoños de caña de azúcar | +0.4% | Noreste de Tailandia, el cinturón central de caña de azúcar | Mediano plazo (2-4 años) |

| Auge de las plataformas de comercio electrónico de insumos agrícolas entre pequeños agricultores | +0.3% | Nacional, concentrado en áreas rurales digitalmente conectadas | Largo plazo (≥ 4 años) |

| Asociaciones de biocontrol con proyectos de investigación reales | +0.2% | Tierras altas del norte, áreas del Proyecto Real | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los brotes de piricularia del arroz en la Llanura Central

La severidad de la enfermedad ha alcanzado el 27,85% en parcelas no tratadas, lo que obliga a los agricultores a aumentar la frecuencia de las aplicaciones de fungicidas. Los programas basados en tricyclazol incrementan los rendimientos hasta en 3,93 toneladas métricas por hectárea, contribuyendo a mantener la rentabilidad a pesar de los márgenes más ajustados[1]Fuente: Nattapatphon Kongcharoen, "Eficacia de los fungicidas en el control de la plaga del arroz", nature.com. Los patrones de La Niña más húmedos previstos hasta 2025 refuerzan la presión del inóculo en todo el cinturón arrocero central. El monitoreo riguroso y las aplicaciones oportunas, por lo tanto, sustentan la estabilidad de la demanda de fungicidas de alta eficacia dentro del mercado de productos químicos para la protección de cultivos en Tailandia. Se anticipa que la variabilidad climática asociada con las condiciones de La Niña intensificará la presión de enfermedades hasta 2025, con un aumento de las precipitaciones que crea condiciones favorables para la proliferación de patógenos en las principales regiones productoras de arroz.

Subsidios gubernamentales para la adopción de aspersores de precisión

El Ministerio de Agricultura cubre hasta el 40% del costo de los aspersores de botalón habilitados con Sistema de Posicionamiento Global (GPS), distribuyendo kits de inicio a pequeños agricultores en 26 provincias a lo largo de la Cuenca del Río Chao Phraya. Estos kits de inicio incluyen equipos de aplicación avanzados y equipo de protección personal. Las demostraciones muestran una reducción del 98,23% en la exposición del operador y un ahorro del 15% en ingredientes activos. Estos incentivos refuerzan la adopción de tecnologías de distribución modernas que optimizan los volúmenes de productos químicos y el cumplimiento de los intervalos de reingreso. La iniciativa se alinea con objetivos más amplios de digitalización que integran la agricultura de precisión con prácticas agrícolas sostenibles. Los requisitos de cumplimiento normativo bajo los protocolos de seguridad del Departamento de Agricultura incentivan aún más la adopción de tecnologías de aplicación avanzadas que minimizan los riesgos de exposición ambiental.

Expansión de las exportaciones de frutas bajo agricultura por contrato

Se pronostica que la producción de durian alcanzará 1,68 millones de toneladas métricas en 2025, un aumento del 30,72% respecto a 2024, sustentando programas de aspersión diseñados para cumplir con los estrictos límites de residuos de China[2]Fuente: The Nation, "Thailand's Fruit Yields Up in 2025," fftc.org.tw. Los modelos de agricultura por contrato proporcionan a los agricultores apoyo técnico y adquisición garantizada, reduciendo los riesgos de mercado al tiempo que garantizan el cumplimiento de los requisitos fitosanitarios internacionales. El éxito de la Fundación del Proyecto Real en la producción de frutas en las tierras altas, con la participación de 3.000 familias en 37 estaciones de extensión, demuestra la escalabilidad de los enfoques de agricultura por contrato que integran prácticas sostenibles de manejo de plagas. Las primas de calidad de exportación crean incentivos económicos para la aplicación precisa de productos químicos que equilibran la eficacia del control de plagas con los objetivos de minimización de residuos.

Rápido crecimiento de los programas de herbicidas para retoños de caña de azúcar

Tras las restricciones al paraquat, los agricultores están probando ametrina, s-metolacloro y deshierbe mecánico entre hileras para controlar las gramíneas perennes. Los ensayos de campo demuestran incrementos de rendimiento del 12% cuando los retoños reciben dos aplicaciones de herbicidas postemergentes frente a la práctica tradicional de una sola aplicación. La creciente mecanización y el impulso hacia el fin de la quema previa a la cosecha sostienen la demanda de herbicidas en los cinturones cañeros. Las iniciativas gubernamentales para eliminar las prácticas de quema de caña de azúcar han intensificado la dependencia de los métodos de control químico de malezas a medida que los agricultores hacen la transición desde las técnicas tradicionales de preparación del campo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricciones más estrictas de la Ley de Sustancias Peligrosas sobre paraquat y clorpirifós | -1.2% | Nacional, con impactos agudos en las regiones arroceras y cañeras | Corto plazo (≤ 2 años) |

| Aumento del área de cultivo de arroz orgánico en las provincias del norte | -0.6% | Norte de Tailandia (Chiang Rai, Chiang Mai), con expansión hacia el sur | Mediano plazo (2-4 años) |

| Migración laboral estacional que limita la aplicación oportuna de pesticidas | -0.4% | Áreas agrícolas rurales, concentradas en las provincias del noreste | Mediano plazo (2-4 años) |

| Reacción negativa de los consumidores ante los residuos químicos en las exportaciones de durian | -0.3% | Provincias del sur productoras de frutas, operaciones orientadas a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones más estrictas de la Ley de Sustancias Peligrosas sobre paraquat y clorpirifós

Los inventarios en las explotaciones agrícolas por valor de 10.000 millones de baht tailandés (USD 307,7 millones) fueron dados de baja tras la prohibición de 2020. Las químicas alternativas tienen precios premium y a menudo ofrecen una eficacia inferior contra las plagas objetivo, creando presión económica sobre los agricultores que enfrentan penalizaciones en el rendimiento sin acceso a los ingredientes activos en los que anteriormente confiaban. La aplicación de la prohibición se ha visto complicada por canales de distribución en el mercado negro que continúan suministrando sustancias prohibidas, socavando los objetivos regulatorios al tiempo que crean ventajas competitivas desleales para los operadores que no cumplen la normativa. Las químicas sustitutivas tienen precios premium y en ocasiones menor eficacia, presionando los márgenes dentro del mercado de productos químicos para la protección de cultivos en Tailandia.

Aumento del área de cultivo de arroz orgánico en las provincias del norte

El área certificada en Chiang Rai y Chiang Mai alcanzó 135.410 ha en 2024, lo que equivale al 0,2% de la superficie agrícola nacional, pero señala cambios de consumo más amplios. Los agricultores orgánicos eliminan los pesticidas sintéticos, reduciendo directamente la demanda atendible. Los requisitos de certificación orgánica prohíben el uso de pesticidas sintéticos, reduciendo directamente la demanda del mercado en las áreas convertidas al tiempo que potencialmente influyen en las operaciones convencionales vecinas a través de efectos de imitación entre pares. La defensa de la Red Verde de Chiang Rai por la seguridad alimentaria y la protección ambiental ha ganado apoyo político que podría acelerar las tasas de conversión orgánica más allá de las proyecciones actuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por origen: Las soluciones biológicas se aceleran a pesar del dominio sintético

Las formulaciones sintéticas controlaron el 83,92% de la participación del mercado de productos químicos para la protección de cultivos en Tailandia en 2025, subrayando la dependencia de los agricultores en ingredientes activos comprobados que ofrecen resultados consistentes bajo alta presión de plagas. Los biológicos, aunque partiendo de una base pequeña, avanzan a una CAGR del 9,49% hasta 2031, convirtiéndose en el segmento de más rápido crecimiento del mercado de productos químicos para la protección de cultivos en Tailandia a medida que los exportadores exigen soluciones conformes con los residuos para durian, mango y longan. El costo sigue siendo una ventaja fundamental para los sintéticos porque la fabricación a gran escala distribuye los costos fijos y mantiene los precios por litro atractivos para los pequeños agricultores. La red de distribuidores integrada que ofrece crédito estacional además vincula a muchos agricultores a productos heredados que no requieren nueva capacitación de aplicación.

Los cambios regulatorios están modificando el cálculo. Los servicios de extensión del Departamento de Agricultura ahora distribuyen polvos de Bacillus thuringiensis y Trichoderma a tarifas subsidiadas, señalando el respaldo estatal a los modos de acción ecológicos. Las multinacionales han respondido estableciendo alianzas tecnológicas. A medida que los programas de gestión responsable enfatizan el manejo integrado de plagas, es probable que los agricultores combinen sintéticos de dosis más bajas con biológicos específicos, remodelando gradualmente la mezcla química sin erosionar las salvaguardias de eficacia que la intensiva agricultura tailandesa aún requiere.

Por producto: Los biopesticidas ganan impulso bajo la presión regulatoria

Los herbicidas mantuvieron el 44,32% de la participación del mercado de productos químicos para la protección de cultivos en Tailandia en 2025, reflejando las necesidades de control de malezas de los sistemas de arroz y caña. En contraste, los biopesticidas están creciendo a una CAGR del 11,03%, impulsados por el apoyo gubernamental para los productos basados en Bacillus thuringiensis y feromonas. Tanto las multinacionales como las empresas emergentes locales incrementan el gasto en investigación y desarrollo para captar esta oportunidad. El tamaño del mercado de productos químicos para la protección de cultivos en Tailandia asignado a los insecticidas sigue siendo resiliente a medida que persisten las incursiones de gusanos cogolleros, mientras que los fungicidas se expanden moderadamente ante la creciente prevalencia de la piricularia del arroz.

Los molusquicidas y nematicidas siguen siendo nichos, pero se benefician de la intensificación de los brotes de nematodos formadores de nódulos radicales documentados en los arrozales centrales. Las barreras de adopción para los biológicos -corta vida útil, mayor costo por hectárea- se están reduciendo a medida que los ensayos de campo verifican la paridad de rendimiento con los sintéticos. La asociación de feromonas de Syngenta apunta a un lanzamiento comercial a nivel nacional para 2026. La diversificación de la cartera protege a los agricultores de los riesgos de cumplimiento y apoya las estrategias de manejo integrado de plagas en todo el mercado de productos químicos para la protección de cultivos en Tailandia.

Por método de aplicación: El tratamiento de semillas asciende con la agricultura de precisión

Las aspersiones foliares representaron el 54,21% de la demanda de 2025 debido a las prácticas arraigadas de los agricultores y los aspersores de mochila accesibles. El tratamiento de semillas, sin embargo, está registrando una CAGR del 9,07% a medida que las semillas de arroz y maíz recubiertas se convierten en una vía de entrega rentable para activos sistémicos que reducen la exposición del operador. El tratamiento del suelo y la quimigación ocupan roles de nicho en el cultivo protegido, mientras que la fumigación aborda el manejo de insectos poscosecha.

Los subsidios gubernamentales para botalones guiados por GPS y tecnología de tasa variable optimizan la deposición de gotas, reduciendo el desperdicio hasta en un 15% por hectárea. Estos avances mejoran las credenciales de gestión responsable y se alinean con los mandatos de cumplimiento de residuos, consolidando los métodos de distribución modernos en el mercado de productos químicos para la protección de cultivos en Tailandia. Los sistemas de quimigación se benefician de la expansión de la infraestructura de riego, pero enfrentan barreras de adopción relacionadas con los costos de los equipos y la complejidad técnica. Las aplicaciones de fumigación permanecen limitadas a escenarios específicos de plagas y a la agricultura en ambientes controlados.

Por cultivo: El segmento de frutas y verduras supera a los cultivos tradicionales básicos

Los granos y cereales representaron el 40,35% del tamaño del mercado de productos químicos para la protección de cultivos en Tailandia en 2025, debido al dominio del arroz. Sin embargo, las frutas y verduras están acelerándose a una CAGR del 8,42% hasta 2031, impulsadas por la expansión de los huertos de durian, mango y longan orientados a la demanda china. Las primas de exportación incentivan los programas de aspersión conformes con los residuos y promueven la adopción biológica. Mientras tanto, la caña de azúcar y la yuca utilizan volúmenes estables de herbicidas, mientras que las leguminosas, las semillas oleaginosas y los cultivos ornamentales siguen siendo pequeños pero en crecimiento a medida que las iniciativas de diversificación cobran impulso.

El crecimiento del área frutícola se concentra en Chanthaburi y Chumphon, donde los esquemas de contrato garantizan a los agricultores asesoramiento técnico y compra garantizada. Los programas precisos de nutrientes y plagas ayudan a obtener categorías más altas, reforzando la diversidad de la demanda dentro del mercado de productos químicos para la protección de cultivos en Tailandia. Las leguminosas y semillas oleaginosas ocupan participaciones de mercado más pequeñas pero se benefician de las iniciativas gubernamentales de diversificación que promueven la rotación de cultivos y la mejora de la salud del suelo. Las aplicaciones ornamentales y de césped siguen siendo mercados de nicho con requisitos especializados de productos y estructuras de precios premium.

Análisis geográfico

La Llanura Central domina la demanda debido al arroz de doble cosecha intensivo. Aquí, las aplicaciones de fungicidas aumentan a medida que la piricularia y la bacteriosis foliar del arroz se intensifican bajo ciclos más húmedos. Las provincias del noreste, hogar de las plantaciones mecanizadas de caña, consumen altos volúmenes de herbicidas, especialmente después de los retoños. La adopción de sustitutos del paraquat es más rápida aquí a medida que se refuerza la aplicación regulatoria.

Las tierras altas del norte demuestran prácticas agrícolas sostenibles a través de las granjas del Proyecto Real que incorporan productos biológicos en la producción de verduras de alto valor. Si bien el uso de pesticidas sintéticos disminuye en esta región, los biopesticidas premium muestran una mayor adopción. Las regiones del sur productoras de frutas generan demanda de productos químicos especializados para la protección de cultivos debido a los requisitos de exportación. En 2024, los rechazos de productos llevaron a una mayor adopción de pesticidas de bajo residuo y servicios mejorados de monitoreo, estableciendo prácticas de aplicación enfocadas en la calidad en el mercado de productos químicos para la protección de cultivos en Tailandia.

La proximidad a Bangkok y los puertos de Laem Chabang facilita la rápida distribución de ingredientes activos importados. Las áreas costeras enfrentan desafíos únicos derivados de la presión de plagas y las condiciones ambientales que requieren soluciones químicas adaptadas, mientras que la proximidad a los principales puertos facilita el acceso a ingredientes activos importados y la retroalimentación del mercado de exportación. Las iniciativas gubernamentales que apoyan los acuerdos de agricultura por contrato en las provincias del sur crean una demanda estructurada de productos químicos para la protección de cultivos que equilibra la eficacia con los objetivos de minimización de residuos, reflejando la integración de la región con las cadenas de valor globales que exigen estándares de calidad consistentes.

Panorama competitivo

Las multinacionales Bayer AG, BASF SE, Syngenta Group, Corteva Inc. y FMC Corporation ejercen el liderazgo a través de amplias carteras y sólidos recursos de gestión responsable. Algunos otros proveedores, como UPL Ltd. y Sumitomo, compiten mediante competitividad en costos y mezclas localizadas. Los especialistas en biológicos se asocian con distribuidores establecidos para escalar la entrada al mercado, mientras que los fabricantes de aspersores incorporan software de asesoramiento para capturar valor en la cadena descendente. La supervisión del Departamento de Agricultura sobre el registro de productos y los estándares de calidad garantiza el acceso al mercado para los actores en cumplimiento, al tiempo que crea fosos competitivos para los participantes establecidos con experiencia regulatoria y relaciones gubernamentales.

Los movimientos estratégicos se centran en adquisiciones biológicas, alianzas de aplicación de precisión y servicios de pruebas de residuos. La asociación de feromonas de Syngenta en 2024 ilustra el enfoque en modos de acción disruptivos. El anuncio de BASF SE sobre seis nuevos activos previstos para Asia en 2028 subraya su continuo compromiso con la innovación química. Los formuladores locales utilizan portales de comercio electrónico para conectarse directamente con los pequeños agricultores, evitando así los canales minoristas tradicionales.

Los actores disruptivos emergentes incluyen especialistas en control biológico y plataformas de agricultura digital que eluden los canales de distribución tradicionales mediante la participación directa de los agricultores y la integración de servicios técnicos. Los patrones de adopción de tecnología favorecen a las empresas que combinan experiencia química con sistemas de distribución digital, ejemplificado por los programas de subsidio de aspersores de precisión que crean ventajas competitivas para los proveedores de soluciones integradas con equipos. El cumplimiento normativo bajo la Ley de Sustancias Peligrosas crea barreras de entrada al tiempo que recompensa a las empresas con sólidas capacidades de gestión responsable del producto y carteras de química alternativa.

Líderes de la industria de productos químicos para la protección de cultivos en Tailandia

BASF SE

Bayer AG

Corteva Inc.

UPL Ltd.

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: La Oficina de Economía Agrícola de Tailandia proyectó que el volumen de durian alcanzaría 1,68 millones de toneladas métricas, lo que llevó a los exportadores a reforzar los protocolos de manejo de plagas.

- Septiembre de 2024: Syngenta Biologicals se asoció con Provivi en soluciones de feromonas dirigidas al barrenador del tallo del arroz y el gusano cogollero, con comercialización prevista para 2026.

- Agosto de 2024: Bayer AG y UPL Ltd. ampliaron sus líneas biológicas, presentando más de 20 lanzamientos de productos alineados con objetivos de agricultura regenerativa.

Alcance del informe del mercado de productos químicos para la protección de cultivos en Tailandia

Los productos químicos para la protección de cultivos son una clase de agroquímicos utilizados para prevenir la destrucción de los cultivos por plagas de insectos, enfermedades, malezas y otras plagas. El mercado tailandés de productos químicos para la protección de cultivos está segmentado por producto (herbicidas, insecticidas, fungicidas, molusquicidas y nematicidas), cultivo (cultivos comerciales, frutas y verduras, granos y cereales, leguminosas y semillas oleaginosas, y cultivos de césped y ornamentales) y aplicación (quimigación, foliar, fumigación, tratamiento de semillas y tratamiento del suelo). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Sintético |

| Biológico |

| Herbicidas |

| Insecticidas |

| Fungicidas |

| Molusquicidas |

| Nematicidas |

| Biopesticidas |

| Aspersión foliar |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Quimigación |

| Fumigación |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Leguminosas y semillas oleaginosas |

| Ornamentales y césped |

| Por tipo de químico | Sintético |

| Biológico | |

| Por producto | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Molusquicidas | |

| Nematicidas | |

| Biopesticidas | |

| Por método de aplicación | Aspersión foliar |

| Tratamiento de semillas | |

| Tratamiento del suelo | |

| Quimigación | |

| Fumigación | |

| Por cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Leguminosas y semillas oleaginosas | |

| Ornamentales y césped |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de productos químicos para la protección de cultivos en Tailandia en 2026?

El tamaño del mercado de productos químicos para la protección de cultivos en Tailandia es de USD 402,02 millones en 2026.

¿Qué segmento se expande más rápidamente por tipo de producto?

Los biopesticidas están creciendo a una CAGR del 11,03% hasta 2031, superando a otras categorías de productos.

¿Cómo afectó la prohibición del paraquat y el clorpirifós a los agricultores?

La prohibición eliminó opciones de amplio espectro rentables, obligando a un cambio hacia alternativas más costosas y provocando bajas de inventario por valor de 10.000 millones de baht tailandés (USD 307,7 millones).

¿Por qué está ganando terreno el tratamiento de semillas?

Los programas de agricultura de precisión y las regulaciones de seguridad favorecen los recubrimientos de semillas que reducen la exposición del operador al tiempo que garantizan la protección sistémica.

¿Qué cultivo impulsa el crecimiento futuro de la demanda?

Las frutas y verduras, lideradas por la expansión del durian, se anticipa que registrarán la CAGR más alta del 8,42% hasta 2031, elevando la demanda de soluciones conformes con los residuos.

Última actualización de la página el: