Tamaño y Participación del Mercado de Productos Químicos para la Protección de Cultivos en América del Sur

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 44.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 56.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para la Protección de Cultivos en América del Sur por Mordor Intelligence

El tamaño del mercado de productos químicos para la protección de cultivos en América del Sur se situó en USD 44,30 mil millones en 2025 y se proyecta que alcance USD 56,04 mil millones en 2030, lo que refleja una CAGR del 4,78% durante el período de pronóstico. La sostenida expansión de la soja en Brasil, la rápida adopción de semillas modificadas genéticamente tolerantes a herbicidas y la integración de insumos biológicos con la química convencional sustentan el crecimiento. Las grandes explotaciones agrícolas comerciales continúan priorizando la eficiencia, por lo que la demanda se concentra en herbicidas de alto valor y nuevos modos de acción de fungicidas que abordan la creciente resistencia. La volatilidad cambiaria y las disrupciones en el suministro procedentes de China elevan los costos de insumos, aunque la competitiva economía agrícola mantiene el uso general de productos químicos en niveles resilientes. La agricultura digital y las tecnologías de aplicación de precisión están ganando terreno, optimizando el momento de la aspersión y minimizando las pérdidas fuera del objetivo. [1]Fuente: Reuters Staff, "Las exportaciones de soja de Brasil alcanzan un récord en 2024," Reuters, reuters.com

Conclusiones Clave del Informe

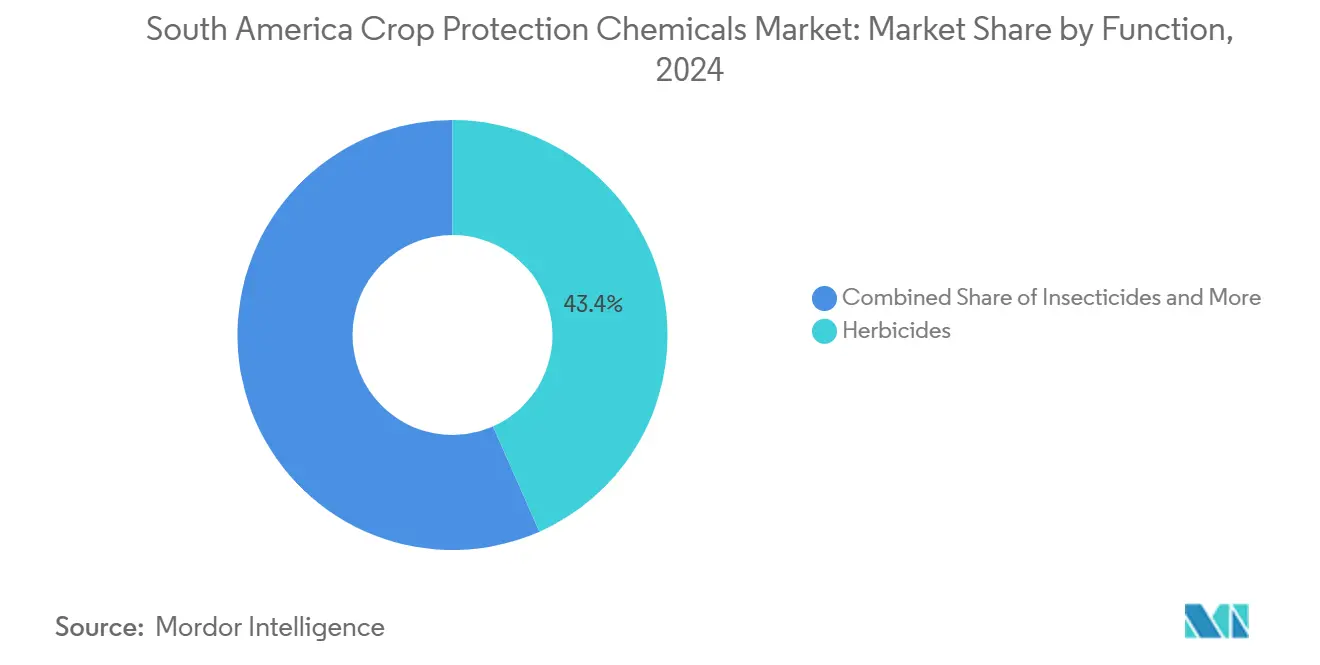

- Por función, los herbicidas representaron el 43,36% de la participación del mercado de productos químicos para la protección de cultivos en América del Sur en 2024, mientras que se prevé que los molusquicidas registren la CAGR más rápida del 6,11% hasta 2030.

- Por modo de aplicación, la aspersión foliar representó el 42,3% de la participación del tamaño del mercado de productos químicos para la protección de cultivos en América del Sur en 2024, mientras que se proyecta que el tratamiento de suelo se expanda a una CAGR del 5,22% entre 2025 y 2030.

- Por tipo de cultivo, las leguminosas y oleaginosas acapararon el 48,1% de la participación del tamaño del mercado de productos químicos para la protección de cultivos en América del Sur en 2024 y avanzan a una CAGR del 4,91% hasta 2030.

- Por geografía, Brasil lideró con el 77,7% de los ingresos regionales en 2024, mientras que Argentina registra la CAGR más rápida del 5,48% hasta 2030.

Tendencias e Información del Mercado de Productos Químicos para la Protección de Cultivos en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de semillas Modificadas Genéticamente (MG) tolerantes a herbicidas | +1.2% | Brasil y Argentina | Mediano plazo (2-4 años) |

| Expansión del área sembrada de soja en Brasil | +0.8% | Región del Cerrado | Largo plazo (≥ 4 años) |

| Integración de biopesticidas en programas de aspersión química | +0.7% | Regional | Mediano plazo (2-4 años) |

| Migración de plagas hacia el Cono Sur impulsada por el clima | +0.6% | Argentina y Chile | Corto plazo (≤ 2 años) |

| Sistemas de aplicación de tasa variable habilitados por inteligencia artificial | +0.5% | Brasil y Argentina | Mediano plazo (2-4 años) |

| Primas de créditos de carbono por química de bajo impacto | +0.4% | Brasil y Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Semillas Modificadas Genéticamente (MG) Tolerantes a Herbicidas

Los rasgos tolerantes a herbicidas cubrieron el 30% de las hectáreas de soja brasileña en 2024, impulsando la demanda premium de sistemas de dicamba y 2,4-D que complementan al glifosato. Las licencias de rasgos combinadas con recomendaciones de herbicidas simplifican las decisiones de los agricultores y consolidan la compra consistente de productos químicos. Aprobaciones similares en Argentina y Paraguay amplían la base de mercado potencial, reforzando el potencial alcista para el mercado de productos químicos para la protección de cultivos en América del Sur.

Expansión del Área Sembrada de Soja en Brasil

El área sembrada de soja en Brasil se expandió en 2,1 millones de hectáreas en 2024 con respecto a 2023, alcanzando 45,2 millones de hectáreas a medida que los productores convirtieron pastizales y áreas de bosque secundario en la región MATOPIBA (Maranhão, Tocantins, Piauí y Bahia). Esta expansión ocurre en regiones con mayor presión de plagas y condiciones climáticas diferentes a las de las áreas de cultivo tradicionales, lo que requiere programas de aspersión ajustados y un mayor número de aplicaciones de fungicidas. Las inversiones en infraestructura del gobierno brasileño en el proyecto ferroviario Ferrogrão reducirán los costos de transporte desde las zonas de producción del interior, mejorando la economía del agricultor y respaldando la continua expansión del área cultivada. Los sistemas de doble cultivo con maíz tras la soja crean una demanda química permanente durante todo el año, con el área de maíz invernal alcanzando 15,8 millones de hectáreas en 2024.

Integración de Biopesticidas en Programas de Aspersión Química

Los protocolos de manejo integrado de plagas que combinan soluciones biológicas y químicas ganaron adopción en 18,5 millones de hectáreas en América del Sur durante 2024, impulsados por las necesidades de manejo de resistencia y los requisitos de certificación de sostenibilidad. La plataforma tecnológica de microorganismos inactivados de Bioceres Crop Solutions demuestra eficacia cuando se mezcla en tanque con fungicidas sintéticos a dosis reducidas, manteniendo el control de enfermedades y al mismo tiempo extendiendo el ciclo de vida de los productos químicos. Los programas de créditos de carbono ofrecidos por la Iniciativa de Carbono de Bayer AG y plataformas similares proporcionan a los agricultores primas de USD 15-25 por hectárea por adoptar insumos biológicos, creando incentivos económicos más allá de los beneficios agronómicos. Este enfoque de integración aborda la presión regulatoria al tiempo que mantiene la comodidad y confiabilidad que los agricultores esperan de las soluciones químicas.

Migración de Plagas hacia el Cono Sur Impulsada por el Clima

Los cambios en los patrones de precipitación y el aumento de temperaturas han acelerado la migración de plagas desde las regiones tropicales hacia las áreas de cultivo templadas en Argentina y Chile, creando nuevas oportunidades de mercado para la química especializada. La presión del gusano cogollero en la producción de maíz argentina aumentó un 35% en 2024 en comparación con los promedios históricos, impulsando un mayor número de aplicaciones de insecticidas y la adopción de protocolos de manejo de refugio. Las poblaciones de babosas en la producción de trigo chileno se expandieron hacia el sur debido al aumento de la retención de humedad, respaldando el crecimiento del mercado de molusquicidas en regiones previamente no afectadas. Estos desplazamientos de plagas requieren que los agricultores adopten nuevos ingredientes activos y tiempos de aplicación, creando oportunidades para empresas con carteras de productos especializados y capacidades de servicio técnico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la resistencia a los triazoles del Grupo 3 | −0.9% | Brasil y Argentina | Corto plazo (≤ 2 años) |

| Mayor aplicación de los Límites Máximos de Residuos (LMR) por parte de los importadores de la Unión Europea | −0.7% | Brasil y Chile | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de ingredientes activos | −0.6% | Regional | Corto plazo (≤ 2 años) |

| Depreciación cambiaria sobre los insumos agrícolas | −0.5% | Argentina y Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Resistencia a los Triazoles del Grupo 3

La resistencia a los fungicidas inhibidores de la desmetilación en la producción de soja brasileña ha alcanzado umbrales críticos, con poblaciones de roya asiática de la soja que muestran sensibilidad reducida al tebuconazol y otros activos triazólicos en el 65% de los campos monitoreados en 2024. Este desarrollo de resistencia obliga a los agricultores a aumentar las tasas de aplicación, adoptar estrategias de mezcla en tanque o cambiar a modos de acción alternativos, incrementando los costos de tratamiento por hectárea entre un 25% y un 40% en las regiones afectadas. Los organismos reguladores, incluida la Agencia Nacional de Vigilancia Sanitaria de Brasil, han implementado protocolos de monitoreo de resistencia que pueden restringir los patrones de uso de triazoles, acelerando la transición hacia plataformas de química más moderna. Las empresas con nuevos modos de acción de fungicidas, como la tecnología Revysol de BASF SE, obtienen ventajas competitivas a medida que se intensifican las presiones de resistencia.

Mayor Aplicación de los Límites Máximos de Residuos (LMR) por Parte de los Importadores de la Unión Europea

La aplicación de los límites máximos de residuos de la Unión Europea se endureció en 2024, con tasas de rechazo de envíos de soja brasileña que aumentaron un 18% debido a la detección de trazas de ingredientes activos prohibidos, incluidos paraquat y carbendazim. Estos rechazos generan disrupciones en la cadena de suministro y obligan a los productores a adoptar programas de química más costosos y conformes con los requisitos de la Unión Europea, lo que reduce los márgenes de beneficio entre USD 35 y USD 50 por hectárea. Los programas de certificación, como el Estándar de Soja Responsable, exigen registros documentados de aspersión y pruebas de residuos, añadiendo costos administrativos y complejidad a las operaciones agrícolas. Esta presión regulatoria acelera la adopción de soluciones biológicas y alternativas sintéticas de menor residuo, beneficiando a las empresas con carteras de productos conformes mientras restringe el uso de la química tradicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Herbicidas Aseguran el Liderazgo en Ingresos

Los herbicidas contribuyeron con el 43,3% de la participación del mercado de productos químicos para la protección de cultivos en América del Sur en 2024, sustentados por el monocultivo de soja que depende de modos de acción de derribe de amplio espectro y selectivos. El glifosato mantiene el liderazgo en volumen, aunque el valor migra hacia mezclas de dicamba y 2,4-D optimizadas para rasgos apilados. Los lanzamientos de nuevos modos de acción, como el dimpropyridaz de BASF SE, permiten la rotación y el manejo de la resistencia. Los molusquicidas, aunque representan una pequeña porción del mercado, registran la CAGR de crecimiento más rápido del 6,1% hasta 2030 a medida que los climas más húmedos del sur impulsan los brotes de babosas.

La combinación competitiva muestra que los principales innovadores combinan ofertas sintéticas y biológicas en formulaciones de envase único. La demanda de fungicidas se mantiene sólida en 38,2 millones de hectáreas de soja, aunque las ventas de cartera dependen de la sustitución de los triazoles por inhibidores de la succinato deshidrogenasa (SDHI) e inhibidores externos de la quinona. Los volúmenes de insecticidas varían con la presión de las plagas, pero siguen siendo vitales en el maíz, el algodón y la horticultura especializada. La adopción de nematicidas aumenta en las zonas hortícolas intensivas, aprovechando las tecnologías precisas de aplicación al suelo.

Por Modo de Aplicación: Dominio Foliar con Potencial Alcista en el Tratamiento de Suelo

La aspersión foliar representó el 42,3% de la participación del mercado de productos químicos para la protección de cultivos en América del Sur en 2024, gracias a la facilidad operativa en las grandes explotaciones. Los equipos terrestres siguen siendo el estándar, aunque las flotas aéreas prestan servicio a las operaciones remotas del Cerrado, donde los campos de 1.000 hectáreas favorecen la cobertura por aeronave. El tratamiento de suelo es el segmento de mayor crecimiento con una CAGR del 5,2% durante el período de pronóstico, impulsado por equipos de tasa variable habilitados por GPS que calibran la dosis según la incidencia localizada de plagas y reducen la escorrentía. La adopción del tratamiento de semillas se profundiza a medida que los agricultores buscan la protección temprana en la temporada que reduce las aspersiones durante la misma.

La adopción de la fertigación aumenta en huertos y hortalizas de alto valor debido a la distribución uniforme y la sinergia con el agua. El uso de la fumigación es de nicho y está altamente regulado, pero conserva valor en la horticultura intensiva y la protección de granos almacenados. El desarrollo de productos se centra ahora en la compatibilidad de las formulaciones con aspersores electrostáticos y plataformas de drones.

Por Tipo de Cultivo: Las Leguminosas y Oleaginosas Anclan la Demanda

Las leguminosas y oleaginosas, lideradas por la soja, generaron el 48,1% de la participación del mercado de productos químicos para la protección de cultivos en América del Sur en 2024 y se expandirán a una CAGR del 4,9% hasta 2030. La soja representa más del 60% del uso de herbicidas e impulsa la innovación continua en fungicidas. El doble cultivo con maíz multiplica el volumen de productos químicos por hectárea y apoya la demanda de insecticidas. Los granos y cereales siguen siendo esenciales, representando el 28% de los ingresos totales y beneficiándose de las contramedidas contra el gusano cogollero.

Los cultivos comerciales como la caña de azúcar y el algodón añaden flujos de ingresos premium que requieren regímenes de herbicidas e insecticidas a medida. Las frutas y verduras, aunque de menor superficie, ofrecen el mayor valor por hectárea y promueven la adopción de soluciones biológicas para satisfacer los estándares de residuos para exportación. La demanda de césped y plantas ornamentales crece de manera sostenida dentro de los programas de paisajismo urbano en Brasil y Argentina.

Análisis Geográfico

Brasil mantuvo una participación del 77,7% en los ingresos del mercado de productos químicos para la protección de cultivos en América del Sur en 2024, apoyándose en 85 millones de hectáreas de superficie cultivada. La reforma regulatoria bajo la Ley 14.785 comprime los plazos de aprobación a 3–4 años y acelera la entrada de nuevos modos de acción. La adopción de biopesticidas alcanzó 18,5 millones de hectáreas en 2024 a medida que el manejo integrado de plagas gana terreno. La expansión en MATOPIBA (Maranhão, Tocantins, Piauí y Bahia) y la mejora de la logística ferroviaria sustentan la intensidad química a largo plazo.

Argentina es el país de mayor crecimiento con una CAGR del 5,4% durante el período de pronóstico. La Resolución 694/2024 facilitó la equivalencia de registro y redujo los aranceles de importación para ingredientes activos, mientras que las medidas de estabilización cambiaria mejoran el poder adquisitivo de los agricultores. La agricultura de precisión y los rasgos tolerantes a herbicidas respaldan las ganancias de volumen, y los perfiles de plagas desplazados por el clima abren mercados para insecticidas especializados y molusquicidas.

Los cultivos de exportación especializados de Chile requieren programas premium de bajo residuo. La estricta supervisión del SAG (Servicio Agrícola y Ganadero) hace cumplir la conformidad y favorece las ofertas biológicas. Colombia, Perú y Uruguay completan el grupo del Resto de América del Sur, con ganancias vinculadas a la palma aceitera, el espárrago y la intensificación de pasturas bovinas. Los mercados más pequeños sirven como zonas piloto para modos de acción innovadores antes de una implantación regional más amplia.[2]Fuente: Ministerio de Agricultura de Argentina, "Resolución 694/2024," argentina.gob.ar

Panorama Competitivo

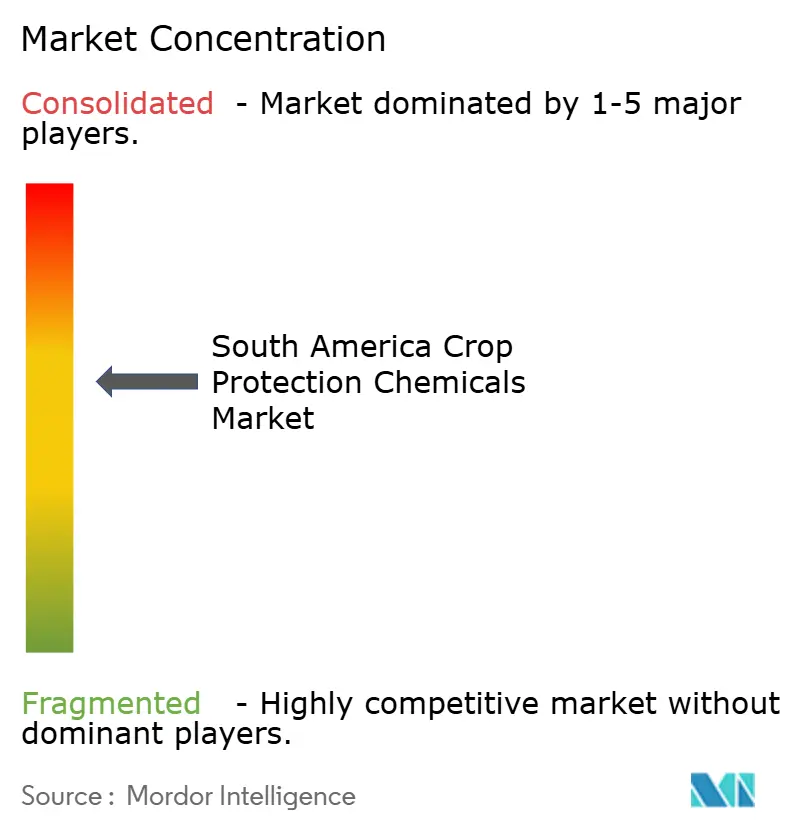

El mercado de productos químicos para la protección de cultivos en América del Sur exhibe una concentración media; los cinco principales proveedores controlaron alrededor del 40% de los ingresos en 2024. Syngenta Group lidera, aprovechando un paquete integrado de química propia, productos biológicos y agronomía digital. BASF SE, Bayer AG, Corteva Agriscience y FMC Corporation completan el nivel superior, con énfasis en activos que rompen la resistencia y asociaciones de aplicación de precisión. Las empresas están muy enfocadas en la innovación de productos, particularmente en el desarrollo de nuevos ingredientes activos y formulaciones de productos químicos para la protección de cultivos para abordar los desafíos evolutivos de resistencia a plagas y las preocupaciones ambientales.

El vencimiento de patentes sobre glufosinato y determinados fungicidas atrae a participantes genéricos, especialmente de India y China. UPL Limited y ADAMA Agricultural Solutions Ltd. escalan carteras post-patente, mientras que Bioceres y empresas locales se centran en plataformas microbianas. BASF SE FieldManager y Bayer AG Climate FieldView incorporan herramientas de decisión que aumentan la fidelización de productos. Las expansiones de fabricación local, como la planta de productos biológicos de USD 200 millones de Syngenta Group en São Paulo, refuerzan la seguridad del suministro y el cumplimiento de las cambiantes regulaciones de residuos.

Las asociaciones y colaboraciones estratégicas, especialmente entre corporaciones multinacionales y distribuidores locales, han surgido como una tendencia clave para mejorar la penetración del mercado y las capacidades de soporte técnico. Las empresas también están expandiendo su presencia a través de centros de investigación y desarrollo, particularmente en Brasil y Argentina, mientras simultáneamente fortalecen sus plataformas de agricultura digital para proporcionar soluciones integradas de protección de cultivos. [3]Fuente: BASF Digital Farming, "Plataforma FieldManager," basf.com

Líderes de la Industria de Productos Químicos para la Protección de Cultivos en América del Sur

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: En la temporada de cultivo 2024/2025, 16 instituciones de investigación en 19 localidades constataron que la aplicación prudente de fungicidas incrementó los rendimientos de soja, a pesar de una alta prevalencia de la enfermedad de la mancha objetivo, atribuida al hongo Corynespora cassiicola.

- Marzo de 2025: BASF SE introdujo el fungicida Efficon con el nuevo activo dimpropyridaz en Brasil y Argentina, invirtiendo USD 150 millones en actividades de lanzamiento regional y posicionando el producto para el control de la roya asiática de la soja y la rotación de resistencia.

- Enero de 2025: Corteva Agriscience obtuvo la aprobación argentina para las sojas Enlist E3, abriendo un mercado de 12 millones de hectáreas para programas de herbicidas combinados de 2,4-D y glifosato.

Alcance del Informe del Mercado de Productos Químicos para la Protección de Cultivos en América del Sur

| Fungicidas |

| Herbicidas |

| Insecticidas |

| Molusquicida |

| Nematicida |

| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento de Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Leguminosas y Oleaginosas |

| Césped y Plantas Ornamentales |

| Argentina |

| Brasil |

| Chile |

| Resto de América del Sur |

| Función | Fungicidas |

| Herbicidas | |

| Insecticidas | |

| Molusquicida | |

| Nematicida | |

| Modo de Aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento de Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Leguminosas y Oleaginosas | |

| Césped y Plantas Ornamentales | |

| País | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

Definición de mercado

- Función - Los Productos Químicos para la Protección de Cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, para evitar daños al cultivo y proteger el rendimiento del mismo.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento de Suelo, Fertirriego y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los productos químicos para la protección de cultivos.

- Tipo de Cultivo - Esto representa el consumo de productos químicos para la protección de cultivos en cereales, leguminosas, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que establecen relaciones con microorganismos beneficiosos y les ayudan a colonizarse. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego | El fertirriego es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otras que causan daño a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y traslocado dentro de ella, protegiéndola así del ataque de los patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que evita que las plántulas de malezas germinadas lleguen a establecerse. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en Suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo Mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la aspersión. |

| Concentrado Emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de aspersión. |

| Nematodos Fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las mismas. Estos daños facilitan la infestación de la planta por patógenos del suelo, lo que resulta en pérdidas de cultivo o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y a la valorización de las mismas, brindando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se verifican contra los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción