Tamaño y Participación del Mercado de Adhesivos de Metacrilato de Metilo (MMA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

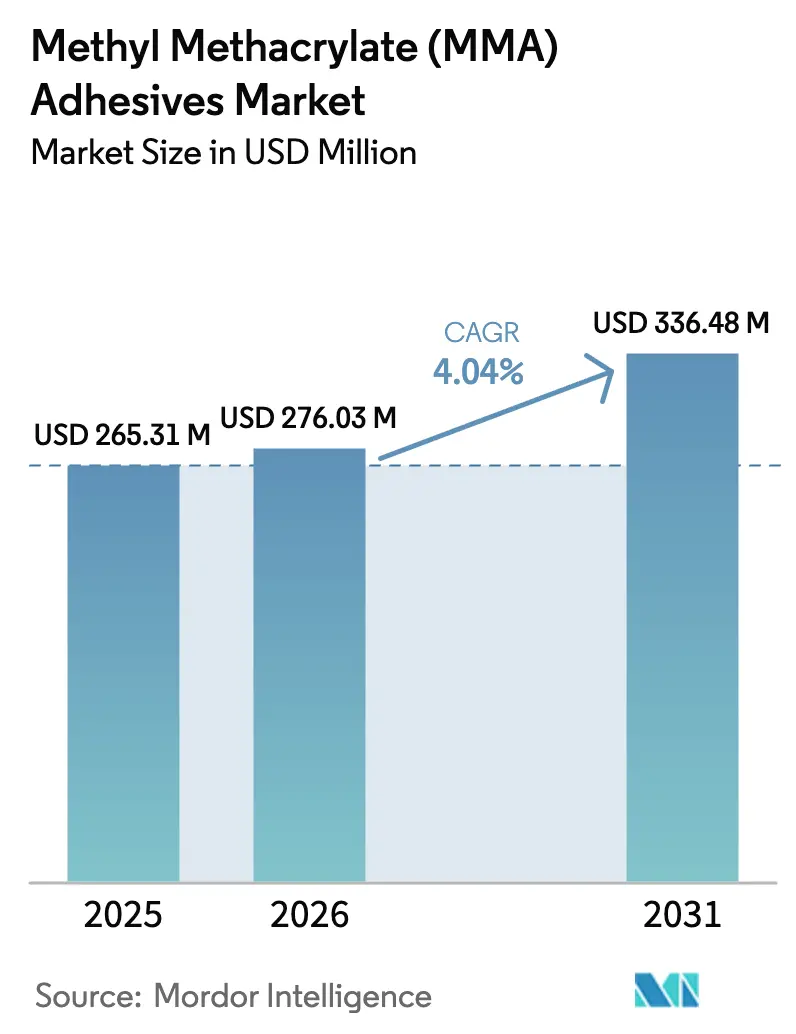

| Tamaño del Mercado (2026) | 276.03 Millones de dólares |

| Tamaño del Mercado (2031) | 336.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

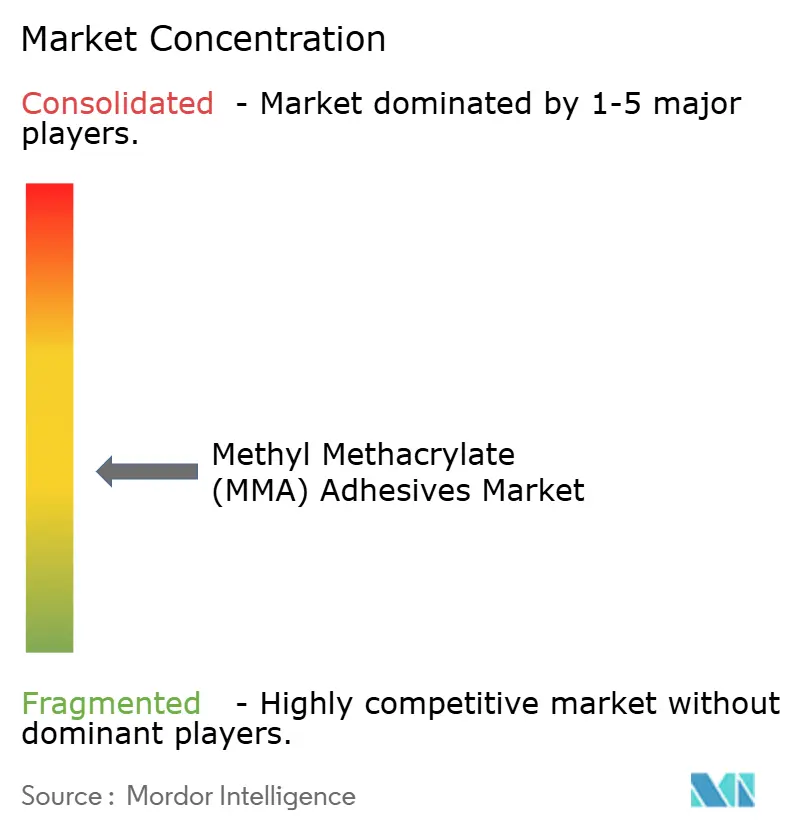

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Metacrilato de Metilo (MMA) por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos de Metacrilato de Metilo aumente de USD 265,31 millones en 2025 a USD 276,03 millones en 2026 y alcance USD 336,48 millones en 2031, creciendo a una CAGR del 4,04% durante 2026-2031. La demanda está migrando de los sujetadores mecánicos hacia la unión estructural, ya que la química del MMA une sustratos disímiles al tiempo que reduce el peso de los componentes, el tiempo de producción y los costos de capital. Asia-Pacífico lidera el consumo actual, impulsado por la fabricación de palas de aerogeneradores marinos, los proyectos de construcción prefabricada de la ASEAN y la construcción naval regional. Los metales mantienen una posición dominante aunque gradualmente erosionada como sustrato principal, mientras que los compuestos amplían la base de mercado al habilitar híbridos de fibra de carbono, aluminio y termoplásticos en equipos de transporte y energías renovables. Las prioridades de los usuarios finales se centran en un curado más rápido, menor olor y el cumplimiento de los límites de COV cada vez más estrictos, lo que impulsa a los proveedores a lanzar variantes de alto rendimiento que reducen el tiempo de ciclo de línea sin comprometer la integridad de la unión.

Conclusiones Clave del Informe

- Por sustrato, los metales representaron el 42,19% de la participación del mercado de adhesivos de metacrilato de metilo (MMA) en 2025, mientras que los compuestos están preparados para el crecimiento más rápido con una CAGR del 6,15% hasta 2031.

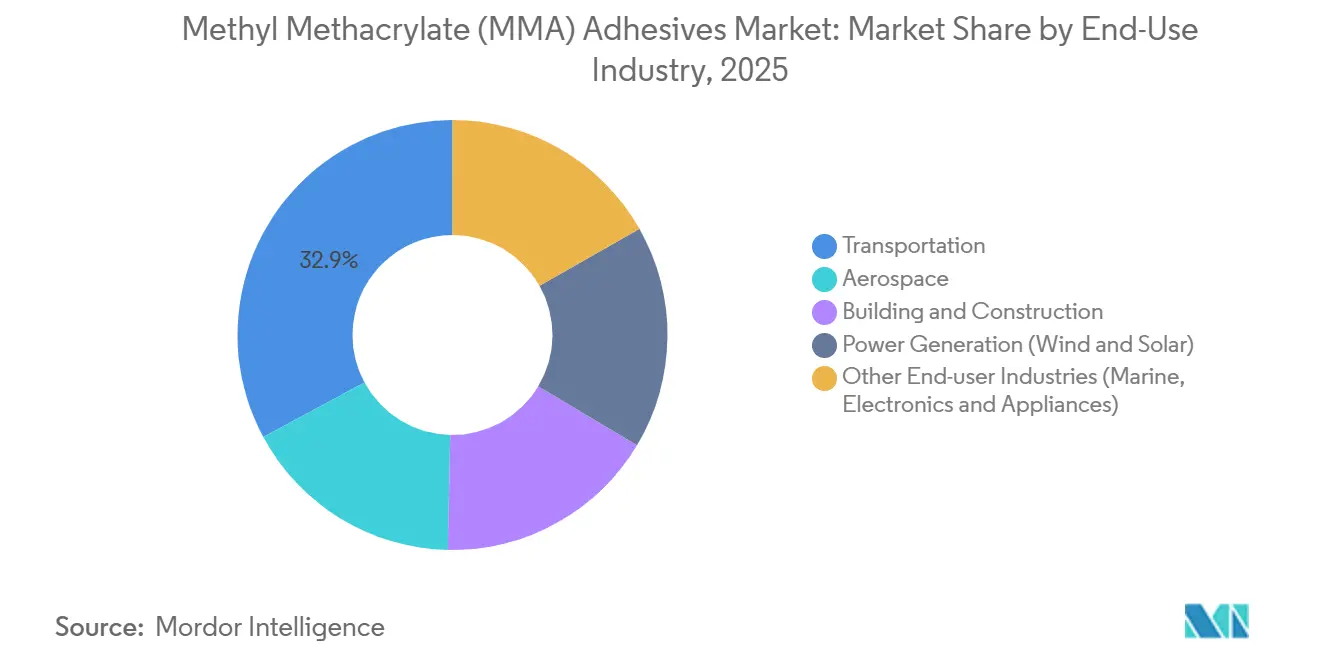

- Por industria de uso final, el transporte lideró con el 32,87% de los ingresos en 2025; se proyecta que la generación de energía se expanda a una CAGR del 6,01% hasta 2031.

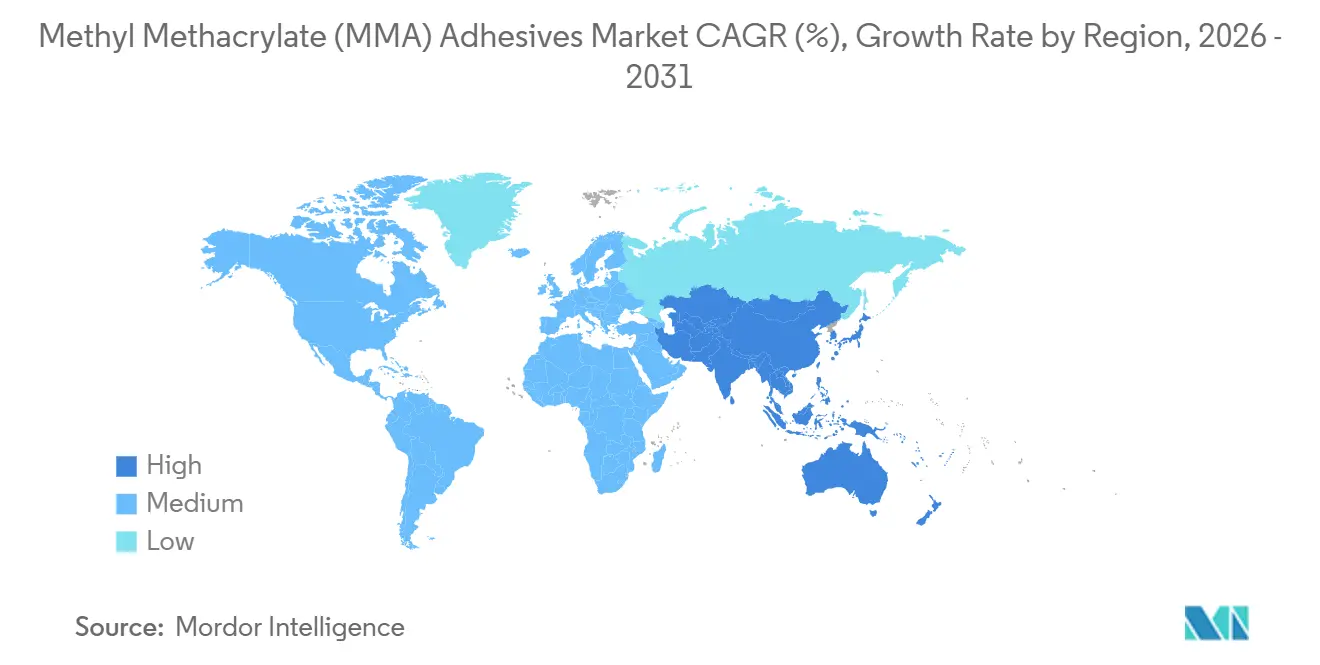

- Por geografía, Asia-Pacífico lideró con el 46,29% de los ingresos en 2025 y se proyecta que la región se expanda a una CAGR del 5,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adhesivos de Metacrilato de Metilo (MMA)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la Reducción de Peso en los Segmentos de Movilidad | +1.2% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Sustitución de Soldadura/Remachado en Uniones Compuesto-Metal | +0.9% | América del Norte y Europa (aeroespacial), APAC (automotriz) | Largo plazo (≥ 4 años) |

| Crecimiento de la Unión de Palas de Aerogeneradores Marinos | +1.1% | Europa (Mar del Norte), APAC (China, Taiwán, Corea del Sur), emergente en América del Norte | Mediano plazo (2-4 años) |

| Rápido Desarrollo de Infraestructura en la Construcción Prefabricada de la ASEAN | +0.7% | Núcleo de la ASEAN (Vietnam, Tailandia, Indonesia, Malasia) | Corto plazo (≤ 2 años) |

| Creciente Demanda del Sector Marino | +0.4% | Global, con ganancias tempranas en los centros de construcción naval de Asia-Pacífico y la fabricación de yates europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso en los Segmentos de Movilidad

Los fabricantes de automóviles y los OEM de aeronaves están eliminando los sujetadores mecánicos para reducir la masa, mejorar la autonomía y cumplir los objetivos de CO₂. Ford redujo 47 kg de su F-150 Lightning 2025 al unir aluminio con acero de alta resistencia mediante adhesivos MMA, logrando una ganancia de autonomía del 3,2%. Airbus reportó una reducción de 680 kg en cada A321neo tras reemplazar remaches en estructuras secundarias, ahorrando un 1,8% de combustible durante la vida útil de la aeronave. Dado que cada kilogramo reducido extiende la autonomía de un vehículo eléctrico en aproximadamente 20 m, la prima de la unión con MMA sobre la soldadura está económicamente justificada, especialmente cuando los OEM evitan el desembolso de capital para nuevas celdas de soldadura por puntos. Por lo tanto, los formuladores se centran en tiempos de fijación de 15 a 30 minutos que se adaptan a las líneas de ensamblaje cadenciadas, al tiempo que cumplen los nuevos límites de exposición laboral de 50 ppm en la UE.

Sustitución de Soldadura/Remachado en Uniones Compuesto-Metal

El contenido de compuestos supera el 50% en el Boeing 787 y el Airbus A350, sin embargo, perforar agujeros para sujetadores degrada la vida a fatiga. El programa de pruebas de la NASA de 2024 encontró que las uniones adhesivas extienden la vida a fatiga de los compuestos entre un 15% y un 25% en comparación con los equivalentes remachados[1]NASA, "Hallazgos del Proyecto de Compuestos Avanzados 2024," nasa.gov . Spirit AeroSystems eliminó 1.200 sujetadores por conjunto de alas del 737 MAX, reduciendo USD 18.000 en costos de fabricación y un 34% en tiempo de ensamblaje tras migrar a adhesivos MMA en 2025. BMW logró una resistencia al cizallamiento en solape de 28 MPa al unir techos de fibra de carbono a pilares de aluminio en el iX M60, evitando la corrosión galvánica y tolerando la expansión térmica diferencial. La certificación aeroespacial bajo ISO 11003-2 mantiene altas las barreras de entrada, consolidando el valor una vez que se aprueba una formulación.

Crecimiento de la Unión de Palas de Aerogeneradores Marinos

Las longitudes de pala que superan los 115 m imponen cargas cíclicas que se aproximan a 1.000 millones de ciclos de tensión a lo largo de 25 años. Vestas cambió a formulaciones MMA para sus turbinas V236-15 MW después de que la resistencia al pelado mantuviera el 94% del valor de referencia en el envejecimiento marino acelerado, en comparación con el 78% de los epóxidos. El tiempo de curado se redujo de ocho horas a 90 minutos, aumentando el rendimiento del molde sin nueva inversión de capital. La cartera de proyectos marinos de 71 GW de China en construcción consumirá entre 145 y 218 t adicionales de adhesivo MMA al año, ya que cada megavatio requiere entre 8 y 12 kg en uniones de larguero y carcasa. Los grados de curado a baja temperatura están especificados para el proyecto Hornsea 3 de 2,9 GW para adaptarse al ensamblaje invernal a 5 °C.

Rápido Desarrollo de Infraestructura en la Construcción Prefabricada de la ASEAN

El Banco Asiático de Desarrollo valora el déficit de infraestructura de la ASEAN en USD 3,1 billones hasta 2030, con la construcción modular favorecida para acelerar la entrega. Vietnam exige métodos prefabricados para el 60% de los nuevos parques industriales, impulsando la demanda de MMA para la unión de fachadas de acero a aluminio, donde los adhesivos evitan los puentes térmicos y apoyan la certificación LEED. El Corredor Económico del Este de Tailandia especifica MMA para muros cortina porque los tiempos de apertura de 45 minutos se adaptan a las condiciones de campo tropical húmedo. La revisión del código de Indonesia de 2024 ahora permite la unión estructural con MMA hasta ocho pisos, ampliando el espacio de aplicación.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Materia Prima del Monómero MMA | -0.8% | Global, con impacto agudo en regiones dependientes de materia prima importada (naciones no productoras de Asia-Pacífico, América Latina) | Corto plazo (≤ 2 años) |

| Estrictos Límites de COV y Exposición a Olores | -0.5% | Europa y América del Norte (aplicación estricta), emergente en centros urbanos de APAC (Japón, Corea del Sur, Singapur) | Mediano plazo (2-4 años) |

| Regulaciones de Eliminación de Residuos de Cartuchos en Plantas Urbanas | -0.3% | Zonas de fabricación urbana de América del Norte y Europa, en expansión hacia las ciudades de primer nivel de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Materia Prima del Monómero MMA

Los precios al contado del MMA saltaron un 18% hasta USD 2.340/t FOB Asia en el segundo trimestre de 2025 tras las interrupciones de propileno en China y Corea del Sur, presionando a los formuladores incapaces de asegurar contratos a largo plazo. Un aumento del 15% en la materia prima eleva el costo del adhesivo terminado entre un 9% y un 11%, pero la presión competitiva limita la traslación al cliente entre un 4% y un 6%, recortando los márgenes brutos entre 300 y 500 puntos básicos. La planta de 100 kt/año de Mitsubishi Chemical en Arabia Saudita, iniciada en 2024, añade capacidad pero aún cubre solo el 3,2% del suministro global. Dado que solo 4 de los 15 principales proveedores cuentan con producción propia de monómero, la mayoría permanece expuesta a fluctuaciones que mostraron un coeficiente de variación del 32% durante 24 meses.

Estrictos Límites de COV y Exposición a Olores

La UE redujo el límite laboral de 8 horas para el MMA a 50 ppm en enero de 2025, obligando a los fabricantes a reformular o añadir sistemas de ventilación con un costo de USD 180.000 a 420.000 por línea[2]Agencia Europea de Sustancias y Mezclas Químicas, "Actualización del Expediente REACH 2025," echa.europa.eu . La Agencia de Gestión de la Calidad del Aire de la Costa Sur limitó los COV en adhesivos estructurales a 250 g/L en marzo de 2025, impulsando una reducción del 25% en disolventes que alarga el curado y reduce la resistencia en verde hasta un 12%. Los trabajadores detectan el olor del MMA a 0,2 ppm; una encuesta de IG Metall alemana registró un 23% más de quejas en comparación con el poliuretano en 2024, lo que llevó a los OEM a pagar entre USD 0,32 y 0,48/kg por aditivos enmascaradores de olor. Japón ahora exige protección respiratoria para la aplicación en espacios cerrados, elevando los obstáculos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sustrato: Los Metales Dominan, los Compuestos se Aceleran

Los metales produjeron la mayor porción de la demanda, representando el 42,19% en 2025, porque los fabricantes automotrices y aeroespaciales aún dependen en gran medida de las uniones aluminio-acero que requieren una resistencia al cizallamiento en solape de 18-24 MPa y toleran diferentes tasas de expansión térmica. En términos de valor, la porción de metales del tamaño del mercado de adhesivos de metacrilato de metilo (MMA) se situó en USD 116,5 millones en 2026. Los compuestos son el claro motor de crecimiento, expandiéndose a una CAGR del 6,15% hasta 2031 a medida que proliferan los largueros de aerogeneradores de fibra de carbono y las estructuras secundarias de aeronaves. Las uniones adhesivas eliminan las preocupaciones por la corrosión galvánica al tiempo que distribuyen las cargas sobre una mayor área superficial, extendiendo la vida a fatiga en las células de aeronaves de próxima generación.

El auge de los compuestos encapsula un cambio estructural en los materiales más que un rebote cíclico. Boeing elevó el contenido de compuestos en el 777X al 54%, especificando la unión con MMA para la integración de paneles de fuselaje que evita el daño por perforación observado con los remaches. Las turbinas eólicas de más de 100 m requieren adhesivos de relleno de huecos que curen a temperatura ambiente en fábricas costeras sin control climático, un nicho donde la química MMA supera a los epóxidos. Los plásticos forman un grupo pequeño pero creciente, especialmente ABS, policarbonato y acrílico en carcasas de baterías para vehículos eléctricos, porque el MMA los une con una preparación superficial mínima. Las cerámicas y la madera siguen siendo usos de nicho, aunque las uniones cerámico-metal en disipadores de calor para electrónica están atrayendo atención en I+D.

Por Industria de Uso Final: El Transporte Lidera, la Generación de Energía se Dispara

El transporte absorbió el 32,87% de los ingresos globales en 2025 a medida que los OEM despliegan estructuras de carrocería multimaterial para cumplir los objetivos de emisiones y autonomía. La generación de energía registrará la CAGR más rápida del 6,01% hasta 2031, impulsada por las palas de aerogeneradores marinos que consumen entre 8 y 12 kg de adhesivo por megavatio y por las uniones vidrio-metal en módulos solares. Solo el viento podría elevar la demanda anual en más de 200 t para 2031 a medida que las turbinas de 15 MW se vuelven convencionales.

El sector aeroespacial exige precios premium de USD 18-32/kg porque cada formulación enfrenta regímenes de prueba según ISO 11003-2 y específicos de cada OEM. La adopción en construcción y edificación se amplía a medida que los arquitectos buscan fachadas elegantes sin puentes térmicos; el grado de tiempo de apertura de 45 minutos de Sika se adapta a las obras del sudeste asiático húmedo. El segmento marino se beneficia de las superestructuras de compuestos que reducen el centro de gravedad, disminuyen el consumo de combustible y liberan volumen interior. La electrónica y los electrodomésticos son usuarios emergentes; Samsung redujo el tiempo de fabricación de refrigeradores en un 28% tras cambiar a MMA para la unión de acero inoxidable con polímero.

Análisis Geográfico

Asia-Pacífico capturó el 46,29% de la demanda global en 2025 y está preparada para avanzar a una CAGR del 5,76% hasta 2031. China aprobó 18,2 GW de nueva energía eólica marina en 2025, con cada MW añadiendo hasta 12 kg de uso de MMA, lo que se traduce en entre 145 y 218 t incrementales por año. India fabricó 5,9 millones de automóviles de pasajeros en el ejercicio fiscal 2024-25, acelerando la adopción de adhesivos para cumplir las normas de eficiencia de combustible que se endurecen a 118 g CO₂/km para 2027. La hoja de ruta del hidrógeno y las celdas de combustible de Japón está impulsando el uso de MMA en tanques de almacenamiento de fibra de carbono que deben soportar 700 bar sin microfisuras. La cartera de infraestructura de USD 3,1 billones de la ASEAN se apoya en gran medida en módulos prefabricados unidos con MMA, con una adopción que alcanzó el 34% de los nuevos proyectos comerciales en 2025.

En América del Norte, el plan de Boeing de fabricar 38 aviones 737 MAX por mes consume hasta 11 t de adhesivo mensualmente solo para estructuras secundarias. La Ley de Reducción de la Inflación fomenta el abastecimiento local; la expansión de USD 65 millones de Henkel en Connecticut añade 12 kt de capacidad anual para clientes automotrices y eólicos. Las perspectivas de 5 GW de energía eólica marina de Canadá abrirán un nuevo canal cuando comience la construcción en 2027-29. Los centros automotrices mexicanos utilizaron aproximadamente 3.200 t en 2025 a medida que GM y Ford lanzaron plataformas de vehículos eléctricos que unen bandejas de batería de aluminio a carrocerías de acero.

Europa, aunque madura, está respaldada por 7,3 GW de energía eólica marina puesta en servicio en 2025 y por los cambios de los OEM hacia la unión adhesiva para reducir los costos de soldadura. Volkswagen eliminó 340 soldaduras en cada panel de techo del ID.7, ahorrando EUR 18 por unidad. La última ronda de Contratos por Diferencia del Reino Unido adjudicó 6,4 GW de proyectos marinos que entran en fase de construcción desde 2026. Más pequeña pero prometedora, América del Sur se beneficia de las expansiones eólicas brasileñas, mientras que Oriente Medio se beneficia de la ciudad NEOM de Arabia Saudita, que exige fachadas unidas con adhesivos en el 80% de los edificios residenciales.

Panorama regulatorio

La normativa que afecta a las formulaciones de adhesivos de metacrilato de metilo (MMA) se está endureciendo en torno a la exposición de los trabajadores, los controles de VOC y olores, y la gestión responsable de productos en etapas posteriores. En la Unión Europea, el metacrilato de metilo sigue regulado bajo las restricciones de REACH (entradas del Anexo XVII 3(a), 3(b) y 40), y la ECHA avanzó en la evaluación del expediente del metacrilato de metilo (EC 201-297-1), cuya etapa actual está fechada el 7 de mayo de 2026, lo que incrementa la carga de cumplimiento para registrantes y usuarios.

En Estados Unidos, las acciones a nivel estatal añaden controles específicos por caso de uso que pueden influir en cómo se obtienen los monómeros y adhesivos de MMA. El DTSC de California hizo efectiva su normativa sobre recubrimientos de uñas y uñas artificiales que contienen MMA por encima de 1.000 ppm a partir del 1 de abril de 2026. Aunque no es una norma para adhesivos estructurales industriales, aumenta la visibilidad sobre la gestión de riesgos del MMA y puede acelerar decisiones de diseño de bajo olor y VOC reducido en aplicaciones finales. Estos requisitos se alinean con las prioridades actuales del mercado, empujando a los formuladores hacia químicas compatibles con ventilación, monómeros de menor emisión y una comunicación de peligros más clara para entornos de uso profesional.

Análisis de la cadena de valor

La cadena de valor de los adhesivos de MMA comienza con materias primas petroquímicas e intermedios utilizados para producir el monómero de MMA, seguido de la purificación del monómero y el suministro de aditivos especiales (iniciadores, agentes de tenacidad, cargas, paquetes enmascaradores de olor). Los formuladores luego mezclan los adhesivos en sistemas de dos componentes, a menudo en formatos de cartucho y a granel. Los principales formuladores y propietarios de marcas incluyen a Henkel, Sika, 3M, Arkema y H.B. Fuller, y el equipo de dosificación y mezcla se integra cada vez más en la venta de soluciones para respaldar una calidad de unión repetible en el ensamblaje automotriz, eólico, marino y de construcción.

En la etapa intermedia, la disponibilidad del monómero de MMA y la volatilidad de precios afectan a los formuladores que no cuentan con producción cautiva de monómero, mientras que la reformulación impulsada por el cumplimiento normativo empuja hacia grados de menor VOC y menor olor. En la etapa posterior, la distribución se realiza a través de distribuidores de químicos especializados y suministro directo a fabricantes de equipos originales, con la calificación y validación de procesos (tiempo de fijación, tiempo abierto y desempeño a la fatiga) actuando como filtros comerciales, especialmente en transporte, aeroespacial y energía eólica. Los requisitos de producción de los fabricantes de equipos originales también empujan a la cadena de valor hacia la regionalización y plazos de entrega más cortos, incluyendo la incorporación de centros de fabricación locales y cobertura de servicio cerca de los clústeres de fabricación de alto crecimiento.

Panorama Competitivo

Los cinco principales proveedores —Henkel, Sika, 3M, Arkema y H.B. Fuller— controlan aproximadamente el 48% del mercado de adhesivos de metacrilato de metilo (MMA). La competencia gira en torno a la innovación en rendimiento, no en el precio, porque los OEM aeroespaciales, eólicos y automotrices no pueden arriesgarse con sustitutos no calificados. La adquisición de Scheugenpflug por parte de Henkel en 2024 integra dispensadores de precisión con las químicas Loctite, fidelizando a los clientes a través de protocolos de mezcla propietarios. Sika presentó un sistema de monitoreo de viscosidad conectado a la nube en 2025 que detecta la degradación antes de que caiga la resistencia de la unión, reduciendo el desperdicio en piezas de alto valor. El Scotch-Weld 7290 de 3M de 2025 cumple los objetivos de manipulación de 45 minutos para carcasas de baterías de vehículos eléctricos, mientras que Arkema se asocia con Futerro para lanzar monómeros con un 40% de base biológica para 2027.

Los especialistas de nicho como Permabond y Master Bond ganan contratos aeroespaciales y electrónicos al ofrecer ingeniería in situ; sus plantas certificadas AS9100D apoyan el suministro directo a fabricantes principales cautelosos ante los problemas de flete global. Las solicitudes de patentes subrayan las apuestas estratégicas: Henkel registró 14 patentes de MMA de bajo olor, mientras que 3M presentó 11 sobre interacciones con superficies metálicas que extienden la durabilidad en pruebas de niebla salina. La preparación regulatoria es una ventaja competitiva: las formulaciones certificadas según ISO 10365 exigen primas de precio del 12% al 18% en el sector aeroespacial europeo porque la recalificación de alternativas puede tardar hasta 30 meses.

Líderes de la Industria de Adhesivos de Metacrilato de Metilo (MMA)

3M

H.B. Fuller Company

Sika AG

Arkema

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en las ofertas de productos vinculadas a la seguridad del suministro para clientes de unión estructural que enfrentan fluctuaciones en el precio del monómero y riesgo de calificación. En América del Norte, Röhm puso en operación industrial a escala completa su planta de MMA en Bay City, Texas, e inauguró oficialmente en junio de 2026 la primera planta de producción de MMA basada en C2 en la región (capacidad nominal de 250.000 t/año). Esto crea una palanca práctica para el abastecimiento local de un insumo crítico para las formulaciones de adhesivos de MMA y respalda un posicionamiento de monómero de menor huella. También genera un espacio más claro para que los formuladores gane contratos regionales en los sectores automotriz, eólico y de construcción, combinando grados de adhesivo calificados con disponibilidad confiable de monómero y atributos de sostenibilidad documentados.

Otro conjunto de oportunidades se encuentra en la reformulación impulsada por el cumplimiento normativo y en soluciones de proceso que reducen los costos de gestión de olor y exposición para los usuarios. El endurecimiento de la exposición en la UE mencionado en el contexto del informe y el escrutinio regulatorio más amplio en torno al MMA elevan la demanda de sistemas de metacrilato de bajo olor y menor emisión, junto con herramientas de dosificación y monitoreo que estabilizan la viscosidad y las proporciones de mezcla en líneas de alto rendimiento. La expansión de aplicaciones continúa donde la capacidad del MMA para rellenar huecos y unir sustratos disímiles reduce los pasos de ensamblaje, incluyendo estructuras de movilidad multimaterial, unión de palas de turbinas eólicas marinas y sistemas de fachadas prefabricadas en ASEAN, donde se especifican tiempo abierto y desempeño de curado ambiental para condiciones de campo húmedas y de temperatura variable.

Desarrollos recientes del sector

- Junio de 2026: Roehm inauguró oficialmente su planta de metacrilato de metilo (MMA) en Bay City, Texas, y reportó operación industrial a escala completa de su tecnología propietaria LiMA, posicionándola como la primera instalación de producción de MMA basada en C2 en América del Norte. Este paso fortalece las opciones de suministro regional de monómero para los formuladores de adhesivos de MMA y ayuda a reducir la dependencia de materias primas importadas para aplicaciones de unión estructural. Con capacidad ascendente y diferenciación de proceso en marcha, los proveedores tienen un camino más claro para ofrecer propuestas de valor de abastecimiento local y menor huella a clientes fabricantes de equipos originales.

- Marzo de 2025: Evonik Industries AG introdujo los monómeros VISIOMER Terra IPGMA dirigidos a adhesivos estructurales de metacrilato de alto rendimiento y bajo olor. El lanzamiento aborda una barrera práctica para la química del MMA en entornos de producción donde los límites de olor y exposición influyen en la selección de materiales y el diseño de línea. También amplía el conjunto de herramientas para los formuladores que buscan un desempeño alineado con el cumplimiento normativo sin sacrificar los objetivos de tiempo de fijación y resistencia de unión.

- Septiembre de 2024: IPS Adhesives adquirió tecnologías de adhesivos acrílicos y basados en MMA de L&L Products y trasladó números de producto heredados seleccionados a su portafolio SCIGRIP. El acuerdo amplió las capacidades de IPS Adhesives en químicas de MMA estructurales y de acabado superficial, respaldando una cobertura más sólida en casos de uso de unión de compuestos y multimaterial. La expansión del portafolio mediante tecnología adquirida ayuda a la empresa a competir en aplicaciones donde el historial de calificación y el soporte de ingeniería de aplicación son decisivos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el valor de los adhesivos basados en metacrilato de metilo (MMA) vendidos para unión en usos industriales y comerciales, contabilizado como los ingresos generados por los proveedores en las geografías y el período de tiempo cubiertos.

Exclusiones de alcance: Excluye las químicas de adhesivos acrílicos adyacentes que no están basadas en MMA, y también excluye las piezas fabricadas en etapas posteriores donde el costo del adhesivo es solo un insumo incorporado menor.

Descripción general de la segmentación

- Por Sustrato

- Metales

- Plásticos

- Compuestos

- Otros Sustratos

- Por Industria de Uso Final

- Transporte

- Aeroespacial

- Construcción y Edificación

- Generación de Energía (Eólica y Solar)

- Otras Industrias de Usuarios Finales (Marina, Electrónica y Electrodomésticos)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la estructura inicial del modelo y anclarla a señales reales de producción y demanda. Consultamos fuentes públicas como los datos comerciales de la USITC, UN Comtrade, indicadores macroeconómicos del Banco Mundial y estadísticas industriales de la OCDE para rastrear los flujos comerciales, la producción industrial y el impulso regional que pueden influir en el consumo de adhesivos de MMA.

Junto con esto, el contexto técnico y regulatorio se toma de fuentes como referencias del NIST, materiales revisados por pares y revistas de polímeros, y publicaciones gubernamentales o de asociaciones relevantes vinculadas a la actividad de construcción, transporte y manufactura. También revisamos presentaciones de empresas, presentaciones a inversores, fichas técnicas de productos y comunicados de prensa confiables para conocer la dirección de precios, anuncios de capacidad y señales de demanda de uso final. Para elementos más difíciles de rastrear, se utilizan suscripciones pagas seleccionadas para datos financieros e inteligencia de empresas, bases de datos de patentes y verificaciones de importación-exportación a nivel de envío cuando están disponibles. Estos son ejemplos ilustrativos, y se consultan muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar qué se está vendiendo realmente como adhesivo de MMA, dónde se utiliza y cómo varían los precios según el tipo de cliente y la región. Hablamos con fabricantes, distribuidores, formuladores y grandes usuarios finales en las principales regiones, de modo que las brechas de la investigación documental puedan cubrirse, los supuestos puedan corregirse y las matemáticas finales del mercado puedan verificarse frente a la información obtenida sobre el terreno.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 41% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 46% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba. La estructura principal parte de la actividad de uso final y la demanda de unión de sustratos, y luego se traduce en valor de adhesivo de MMA utilizando supuestos de precios y tasas de uso. Por ejemplo, conectamos indicadores como la producción manufacturera, la actividad de construcción, la fabricación de vehículos de transporte y la intensidad de reparación y mantenimiento para estimar un grupo realista de demanda para la unión estructural donde normalmente se especifican los sistemas de MMA.

Esos totales se corroboran con verificaciones selectivas de abajo hacia arriba utilizando desgloses de ingresos de proveedores, precios muestreados por unidad frente a volúmenes implícitos, y retroalimentación de canal sobre cambios en la combinación de productos, antes de fijar las cifras finales. Los insumos utilizados en el modelo incluyen rangos indicativos de precios de adhesivos de MMA, cambios en la combinación de sustratos (metal, plásticos, compuestos), ponderaciones de uso final por región, y el patrón de sustitución esperado frente a otras químicas de unión estructural cuando el rendimiento o la velocidad de curado son un factor decisivo. Cuando faltan datos para países más pequeños o aplicaciones de nicho, cerramos las brechas utilizando indicadores de demanda proxy y ratios de mercados comparables, y luego confirmamos el puente utilizando la retroalimentación de las entrevistas.

Para el pronóstico, se aplica un análisis de escenarios en torno a los principales impulsores de la demanda y la dirección de los costos, seguido de un paso de suavizado para que los resultados anuales se mantengan coherentes con la forma en que normalmente se mueven los mercados de adhesivos industriales. Los supuestos de crecimiento se ajustan solo después de verificar las opiniones de expertos sobre las carteras de proyectos, los ciclos de manufactura y la progresión esperada de los precios.

Validación de datos y ciclo de actualización

La validación se gestiona mediante verificaciones cruzadas repetidas entre el resultado del modelo y señales independientes como los patrones comerciales, el movimiento de la producción industrial y las principales tendencias de actividad de uso final, seguido de una segunda revisión que busca saltos inusuales o cambios en la participación regional. Cuando se observa una variación, se revisa la cadena de insumos, y se puede volver a contactar a los encuestados para confirmar si se trata de un cambio real del mercado o un artefacto del modelo.

Antes de la aprobación final, el análisis se revisa por etapas para que la lógica, los supuestos y los cálculos se mantengan coherentes entre regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad o movimientos bruscos en los precios de materias primas. Inmediatamente antes de la entrega, se completa un último pase de actualización para que los clientes reciban la visión más reciente respaldada por las mismas verificaciones repetibles.

Estimación de Mordor Intelligence del mercado de adhesivos de metacrilato de metilo comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los adhesivos de MMA a menudo varían porque las firmas no siempre contabilizan el mismo alcance de producto, y también utilizan una lógica de precios y años base diferentes. Las diferencias se hacen mayores cuando una estimación incluye categorías más amplias de adhesivos acrílicos, o cuando los supuestos de crecimiento se establecen sin fundamentarlos en señales de demanda de uso final.

En este estudio, la dispersión se explica principalmente por lo que se contabiliza como ingresos de adhesivos de MMA frente a adhesivos acrílicos adyacentes, y por cómo se actualizan los precios de venta promedio entre regiones, con el momento de conversión de divisas y la cadencia de actualización anual añadiendo también pequeñas brechas al comparar años.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 276,03 millones de USD (2026) | |

| Consultora Global A | 1,84 mil millones de USD (2025) | Utiliza un límite de mercado más amplio que parece combinar los adhesivos de MMA con ingresos de adhesivos acrílicos o reactivos más amplios, y también aplica supuestos de crecimiento más rápidos en un horizonte más largo, lo que puede elevar el valor inicial. |

| Editorial del Sector B | 1,82 mil millones de USD (2024) | Ancla la estimación a un año base anterior y probablemente depende más de una extrapolación de alto nivel del sector, con visibilidad limitada sobre cómo se manejan las diferencias de combinación de sustratos y de precio de venta promedio regional específicamente para los adhesivos de MMA. |

La tabla indica que el alcance y el manejo de precios son los mayores impulsores detrás de la brecha, seguidos por la elección del año base. Cuando los ingresos de adhesivos de MMA se mantienen separados de las familias de adhesivos acrílicos adyacentes y la actualización de precios se vincula a la combinación regional y la actividad de uso final, el tamaño de mercado resultante permanece trazable a insumos claros. Este enfoque se utiliza aquí y luego se verifica mediante entrevistas antes de finalizar, incluyendo los pasos de actualización del modelo empleados por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de adhesivos de metacrilato de metilo (MMA)?

El mercado global se sitúa en USD 276,03 millones en 2026 y se prevé que alcance USD 336,48 millones para 2031.

¿Qué región lidera el consumo de adhesivos MMA?

Asia-Pacífico concentra el 46,29% de la demanda global, impulsada por la energía eólica marina, la construcción prefabricada y la construcción naval.

¿Qué sector de uso final crecerá más rápido?

La generación de energía, especialmente las palas de aerogeneradores marinos, registrará una CAGR del 6,01% hasta 2031.

¿Por qué los compuestos están impulsando la demanda de adhesivos MMA?

Los compuestos necesitan uniones resistentes a la fatiga y de relleno de huecos que eliminen la perforación y la corrosión galvánica, ventajas intrínsecas a la química MMA.

Última actualización de la página el: