Tamaño y Participación del Mercado de Adhesivos de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Malasia por Mordor Intelligence

Se espera que el tamaño del mercado de Adhesivos de Malasia crezca de USD 0,73 mil millones en 2025 a USD 0,77 mil millones en 2026 y se prevé que alcance USD 1,02 mil millones en 2031 a una CAGR del 5,88% durante 2026-2031. El aumento del gasto en infraestructura, la aceleración del ensamblaje de vehículos eléctricos (EV) y las estrictas normas de bajo contenido de COV mantienen la demanda de tecnologías de unión avanzadas en una trayectoria ascendente. La Política Nacional de Construcción 2030 orienta las licitaciones gubernamentales hacia productos certificados y especificados en BIM, un cambio que ya está incorporando adhesivos de mayor rendimiento y curado rápido en las líneas de prefabricación. El centro de separadores de baterías de Penang fortalece el abastecimiento local de químicos especiales para el ensamblaje de celdas, mientras que los centros de comercio electrónico con almacenes aduaneros en el Valle de Klang y Johor incrementan los volúmenes de adhesivos para sellado de cajas y etiquetas. Los aranceles sobre materias primas y la escasez de mano de obra calificada siguen siendo vientos en contra; sin embargo, las recientes inversiones de multinacionales en centros técnicos regionales acortan los plazos de entrega, profundizan el soporte local de formulación y ayudan al mercado de Adhesivos de Malasia a absorber los choques de suministro.

Conclusiones Clave del Informe

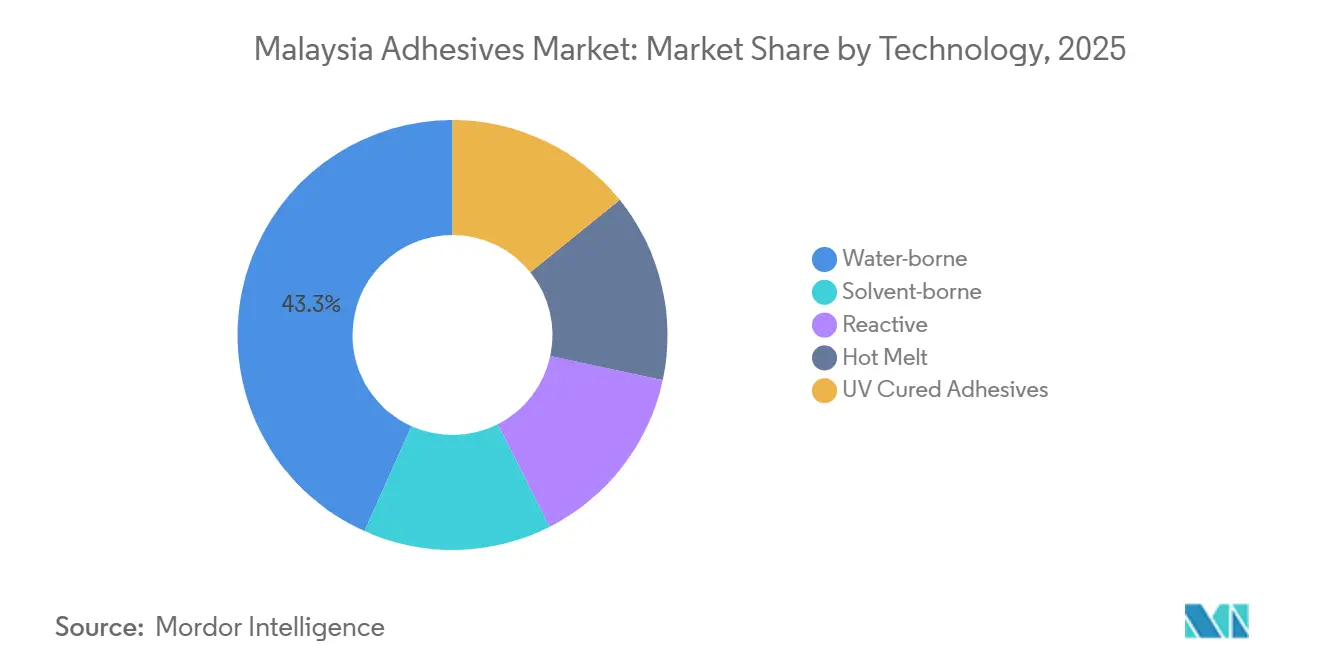

- Por tecnología, los adhesivos a base de agua tuvieron la mayor participación de mercado del 43,28% en 2025, y se espera que la demanda de los basados en fusión en caliente crezca con una CAGR del 6,34% durante el período de pronóstico (2026-2031).

- Por resina, el acrílico tuvo la mayor participación del 31,46% en 2025, y se espera que la demanda de VAE/EVA crezca a una CAGR del 6,27% durante el período de pronóstico (2026-2031).

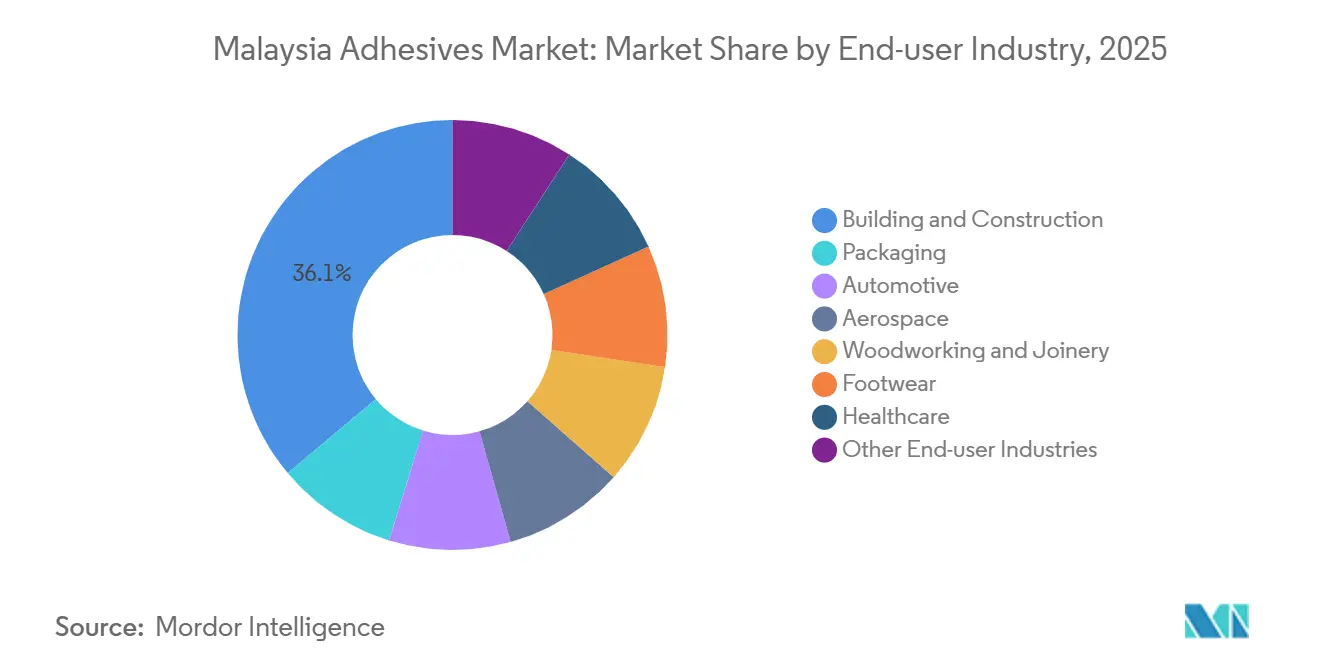

- Por industria de usuario final, la construcción y edificación tuvo una participación de mercado del 36,11% en 2025, y se espera que la participación de la industria automotriz aumente a una CAGR del 6,31% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Política Nacional de Construcción 2030 de Malasia impulsa la demanda | +1.2% | Nacional, con concentración en el Valle de Klang, Penang, Johor Bahru | Mediano plazo (2-4 años) |

| Crecimiento de las operaciones de ensamblaje de baterías para vehículos eléctricos en Penang | +0.8% | Parque Tecnológico de Penang, con efectos secundarios en los clústeres automotrices de Selangor y Johor | Mediano plazo (2-4 años) |

| El auge del comercio electrónico con almacenes aduaneros incrementa los adhesivos para embalaje | +0.6% | Nacional, con centros logísticos en el Valle de Klang, Johor (proximidad al Puerto de Tanjung Pelepas) | Corto plazo (≤ 2 años) |

| Los bioadhesivos con certificación halal ganan primas de exportación | +0.3% | Producción nacional, orientada a la exportación hacia Oriente Medio y mercados de mayoría musulmana de la ASEAN | Largo plazo (≥ 4 años) |

| Las normas de contenido local en vivienda pública impulsan los paneles a base de madera | +0.5% | Nacional, adopción temprana en proyectos de vivienda pública de Selangor y Johor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Política Nacional de Construcción 2030 Acelera la Demanda de Prefabricación y Mantenimiento de Infraestructura

La Política Nacional de Construcción 2030 de Malasia exige al menos un 50% de digitalización de los ciclos de vida de los proyectos y la adopción obligatoria de BIM para obras públicas, creando especificaciones detalladas de adhesivos para líneas de prefabricación controladas en fábrica[1]Junta de Desarrollo de la Industria de la Construcción de Malasia, "Política Nacional de Construcción 2030," cidb.gov.my. Una mayor trazabilidad bajo las calificaciones QLASSIC y SHASSIC recompensa a los proveedores que poseen etiquetas de bajo contenido de COV o MyHIJAU. Los presupuestos de reparación y mantenimiento, que se prevé representen hasta el 50% de los gastos futuros en infraestructura, añaden una demanda recurrente de agentes de unión para fachadas y reparación de puentes. La cláusula de balanza de pagos de la política fomenta el abastecimiento local, otorgando a los productores nacionales una ventaja de precios sobre las importaciones. En conjunto, estos elementos añaden un estimado de 1,2 puntos porcentuales al potencial de crecimiento a largo plazo en el mercado de Adhesivos de Malasia.

El Centro de Separadores de Baterías de Penang Abre Oportunidades Especializadas

La planta de separadores de USD 750 millones de INV New Material, en operación desde junio de 2025 con una capacidad anual de 1.300 millones de m², ancla el mayor suministro de separadores del Sudeste Asiático y requiere adhesivos resistentes al calor y electroquímicamente estables para el ensamblaje de celdas en bolsa. La expansión de la segunda fase en 2027 eleva la capacidad a 2.000 millones de m², vinculando a los proveedores a una cadena de vehículos eléctricos de alto crecimiento que se espera soporte el 15% de la demanda mundial de separadores. Multinacionales como Henkel han respondido actualizando sus laboratorios regionales para ofrecer evaluaciones comparativas de alternativas a los PFAS y el desarrollo de materiales de interfaz térmica[2]Henkel AG, "Henkel Inaugura Centro de Adhesivos para Electrónica," henkel.com. La estrecha colaboración con la Universidad de Ciencias de Malasia en investigación y desarrollo conjunto consolida aún más un ecosistema orientado a la ciencia que sostendrá 0,8 puntos porcentuales de CAGR incremental para el mercado de Adhesivos de Malasia.

La Expansión de la Logística del Comercio Electrónico Impulsa los Volúmenes de Adhesivos para Embalaje

Los almacenes aduaneros concentrados cerca del Aeropuerto Internacional de Kuala Lumpur y el Puerto de Tanjung Pelepas procesan un creciente número de paquetes transfronterizos, impulsando los volúmenes de adhesivos de fusión en caliente y sensibles a la presión para cajas de cartón corrugado y etiquetas. Una nueva línea de recubrimiento que entrará en funcionamiento en la fábrica de UPM en Johor a mediados de 2026 añadirá capacidad de etiquetas fílmicas orientada a la electrónica duradera enviada a través de estos nodos. Los minoristas enfocados en el embalaje sostenible cambian sus especificaciones hacia fórmulas a base de agua que reducen los COV hasta en un 60% en comparación con los sistemas de solvente. La naturaleza inmediata y orientada al envío del comercio electrónico aporta un impulso a corto plazo equivalente a aproximadamente 0,6 puntos porcentuales a la CAGR del mercado.

La Certificación Halal Crea Canales Premium para los Adhesivos de Base Biológica

La demanda de importadores de Oriente Medio y de la ASEAN con mayoría musulmana eleva las primas para los adhesivos verificados bajo las normas halal de JAKIM o equivalentes. Las cintas de doble cara de Nitto combinan química acrílica sin solventes con seguridad dermatológica, ilustrando cómo el cumplimiento religioso se complementa con la sostenibilidad. La investigación universitaria que utiliza látex de caucho natural reforzado con lignina ha superado los mínimos de resistencia de tableros de fibra según la norma ASTM, lo que indica preparación técnica para la escala comercial. A medida que más productores buscan la certificación halal, la industria de Adhesivos de Malasia captura un potencial de exportación a largo plazo estimado en 0,3 puntos porcentuales de CAGR adicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada en los clústeres de carpintería y muebles | -0.7% | Johor (Muar, Segamat), Negeri Sembilan (Gemas), Perak, Sarawak | Corto plazo (≤ 2 años) |

| La lenta armonización de normas ASTM/ISO retrasa la adopción en el sector aeroespacial | -0.3% | Clústeres electrónicos de Penang, proximidad al centro aeroespacial de Singapur | Largo plazo (≥ 4 años) |

| Aranceles de importación sobre isocianatos especiales | -0.4% | Nacional, afectando a los formuladores de poliuretano y a los usuarios finales de los sectores automotriz y de construcción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra en Carpintería Limita los Volúmenes

Los exportadores de muebles en Muar y Gemas reportan cancelaciones de pedidos a medida que los plazos de entrega se duplicaron a 120 días a finales de 2024, reduciendo la demanda de adhesivos para laminación de paneles y canteado. Las modernizaciones de automatización compensan parcialmente las brechas de mano de obra, pero las pequeñas y medianas empresas tienen dificultades con los costos de capital, restando 0,7 puntos porcentuales al crecimiento potencial de la CAGR en el mercado de Adhesivos de Malasia.

La Adopción de Adhesivos Aeroespaciales se Ve Obstaculizada por los Retrasos en la Certificación

A pesar de los laboratorios de materiales compuestos acreditados por SIRIM, la falta de vías ASTM e ISO alineadas localmente prolonga los ciclos de calificación para películas estructurales y sellantes de grado aeroespacial. Las multinacionales continúan importando existencias precertificadas, lo que limita la transferencia de conocimientos y recorta 0,3 puntos porcentuales del crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de los Adhesivos a Base de Agua, Impulso de los de Fusión en Caliente

Los sistemas a base de agua representaron el 43,28% de la participación del mercado de Adhesivos de Malasia en 2025, impulsados por regulaciones más estrictas sobre la calidad del aire interior y una limpieza de equipos más sencilla. Las inversiones en dispersiones de acetato de vinilo y etileno (VAE) de bajo contenido de COV y emulsiones acrílicas respaldan el liderazgo continuo. Se prevé que las líneas de fusión en caliente, impulsadas por el ensamblaje de productos de higiene y el embalaje de alta velocidad, registren una CAGR del 6,34% hasta 2031, aumentando gradualmente su participación en el mercado de Adhesivos de Malasia. Formuladores como AICA Adtek y Wilron ponen en marcha nueva capacidad de extrusión que puede suministrar formatos en barra o almohada optimizados para la dosificación automatizada.

El rendimiento de adherencia rápida, las cero emisiones de solventes y la resistencia inmediata al manejo hacen que las químicas de fusión en caliente sean atractivas para el sellado de costuras laterales de paquetes de baterías para vehículos eléctricos y el cierre de cajas de comercio electrónico. Sin embargo, los requisitos de capital para los tanques de fusión y las líneas con control de temperatura aún limitan la adopción entre las empresas de carpintería más pequeñas que optan por defecto por los adhesivos a base de agua de tipo PVA. Los subsidios regionales para equipos de embalaje energéticamente eficientes podrían acelerar el desplazamiento tecnológico y reconfigurar la dinámica del mercado de Adhesivos de Malasia.

Por Resina: Versatilidad del Acrílico, Auge del VAE/EVA

Las emulsiones acrílicas tuvieron el 31,46% de la participación del mercado de Adhesivos de Malasia en 2025. Su perfil equilibrado de adherencia y desprendimiento es adecuado para laminados de papel, etiquetas sensibles a la presión y juntas de construcción en climas tropicales. Se prevé que los copolímeros de acetato de vinilo y etileno (VAE/EVA) superen al resto con una CAGR del 6,27% durante el período de pronóstico (2026-2031), aprovechando la impermeabilización superior y la flexibilidad necesarias para los sistemas de aislamiento de fachadas en zonas húmedas.

La volatilidad de los precios del monómero de acetato de vinilo aún afecta la economía de las resinas, pero la ampliación de la capacidad regional de craqueo en Indonesia podría facilitar el suministro futuro. Las resinas de poliuretano y epoxi siguen siendo indispensables en los nichos estructurales automotrices y de encapsulación electrónica, aunque su volumen combinado es inferior al de los acrílicos en más de la mitad. La investigación y el desarrollo activos en estructuras acrílicas modificadas con lignina prometen añadir contenido biológico sin sacrificar el rendimiento, un diferenciador para las ofertas con certificación halal.

Por Industria de Usuario Final: La Construcción Lidera, el Sector Automotriz Electrifica el Crecimiento

La construcción y edificación absorbió el 36,11% del tamaño del mercado de Adhesivos de Malasia en 2025, reflejando la sólida reparación de tuberías, la instalación de centros de datos y la vivienda pública. Los sellantes con clasificación de resistencia al fuego, los morteros para baldosas y las membranas impermeables dominan los volúmenes. Se proyecta que la demanda automotriz crezca más rápido con una CAGR del 6,31% durante el período de pronóstico (2026-2031), vinculada a los lanzamientos de vehículos eléctricos de Proton y Perodua y al ensamblaje de baterías híbridas de UMW Toyota. Cada vehículo integra hasta 15 kg de adhesivos estructurales, desde el sellado de paquetes de baterías hasta las uniones de materiales mixtos en la carrocería en blanco.

El embalaje ocupa el tercer lugar, impulsado por la logística del comercio electrónico, mientras que el crecimiento de la carpintería está limitado por las restricciones de materias primas y mano de obra. El sector aeroespacial y los dispositivos médicos siguen siendo nichos, pero ofrecen segmentos de alto margen una vez que los marcos de calificación locales maduren.

Análisis Geográfico

El Gran Kuala Lumpur y Selangor forman el epicentro de la demanda del mercado de Adhesivos de Malasia gracias a la construcción de centros de datos, las ampliaciones del MRT y los densos parques industriales. Johor contribuye con volúmenes considerables a través de las exportaciones de muebles y los centros de almacenes de comercio electrónico vinculados a los corredores portuarios de Singapur. Los complejos de electrónica y separadores de baterías de Penang elevan el uso de adhesivos especiales para aplicaciones de unión de chips, relleno inferior y materiales de interfaz térmica.

Sabah y Sarawak tienen una participación menor, pero presentan un potencial sin explotar a medida que los proyectos de bosques industriales impulsan la producción de paneles más cerca de las fuentes de madera, reduciendo los costos logísticos de las voluminosas resinas de urea-formaldehído. Los incentivos gubernamentales bajo el Nuevo Plan Maestro Industrial 2030 orientan a los formuladores hacia instalaciones satélite en estos estados orientales, con el objetivo de acortar las cadenas de suministro y localizar las pruebas de cumplimiento.

En general, la Malasia peninsular concentra la mayoría de los volúmenes actuales, pero la participación de Malasia Oriental podría aumentar para 2031 si los corredores de infraestructura y el procesamiento de madera aguas abajo alcanzan la escala planificada. Dicha redistribución diversificaría el mercado de Adhesivos de Malasia y elevaría los requisitos de cobertura de servicio técnico en múltiples sitios.

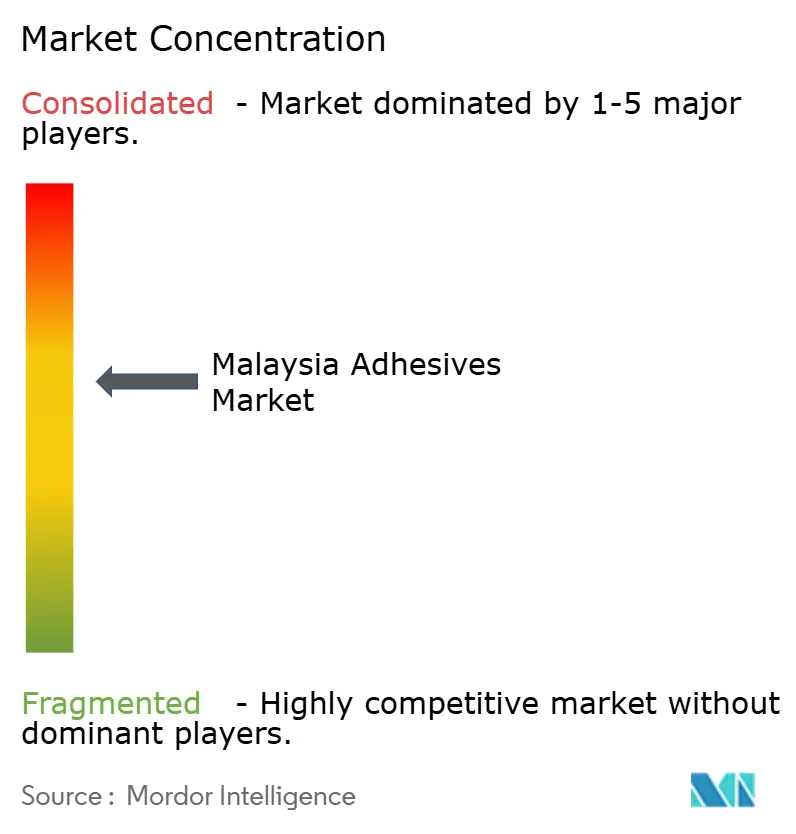

Panorama Competitivo

El mercado de Adhesivos de Malasia está moderadamente consolidado. Las oportunidades de espacio en blanco se concentran en torno a los bioadhesivos con certificación halal, los adhesivos térmicos para paquetes de baterías y las películas estructurales de grado aeroespacial. Los nuevos participantes del mercado deben navegar por estrictos comités de normas donde los actores establecidos suelen tener asientos con derecho a voto; sin embargo, la colaboración con universidades locales ofrece un camino viable hacia la validación y el posicionamiento en nichos dentro del mercado de Adhesivos de Malasia.

Líderes de la Industria de Adhesivos de Malasia

3M

Henkel AG & Co. KGaA

Sika AG

Mohm Chemical Sdn. Bhd.

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kumpulan Jetson Bhd reveló su intención de vender su participación accionaria completa en GRP Sdn Bhd, una subsidiaria de su propiedad indirecta total. GRP se especializa en la producción y venta de adhesivos y sellantes.

- Mayo de 2025: DIC Malaysia presentó la tecnología de adhesivos sin solventes DUALAM a socios, clientes y pares de la industria de Malasia, Indonesia y Vietnam.

Alcance del Informe del Mercado de Adhesivos de Malasia

Los adhesivos, incluidos la cola y la pasta, unen dos superficies entre sí, evitando su separación. Disponibles en formas como líquido, pasta o cinta, estas sustancias se definen por su pegajosidad, lo que les permite adherirse a materiales como madera, metal o piel.

El Mercado de Adhesivos de Malasia está segmentado por tecnología, resina e industria de usuario final. Por Tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por Resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por Industria de Usuario Final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias de usuarios finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en caliente |

| Adhesivos curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Salud |

| Otras Industrias de Usuarios Finales |

| Por Tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en caliente | |

| Adhesivos curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Salud | |

| Otras Industrias de Usuarios Finales |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización inversa, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción