Tamaño y Participación del Mercado del Metaverso

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

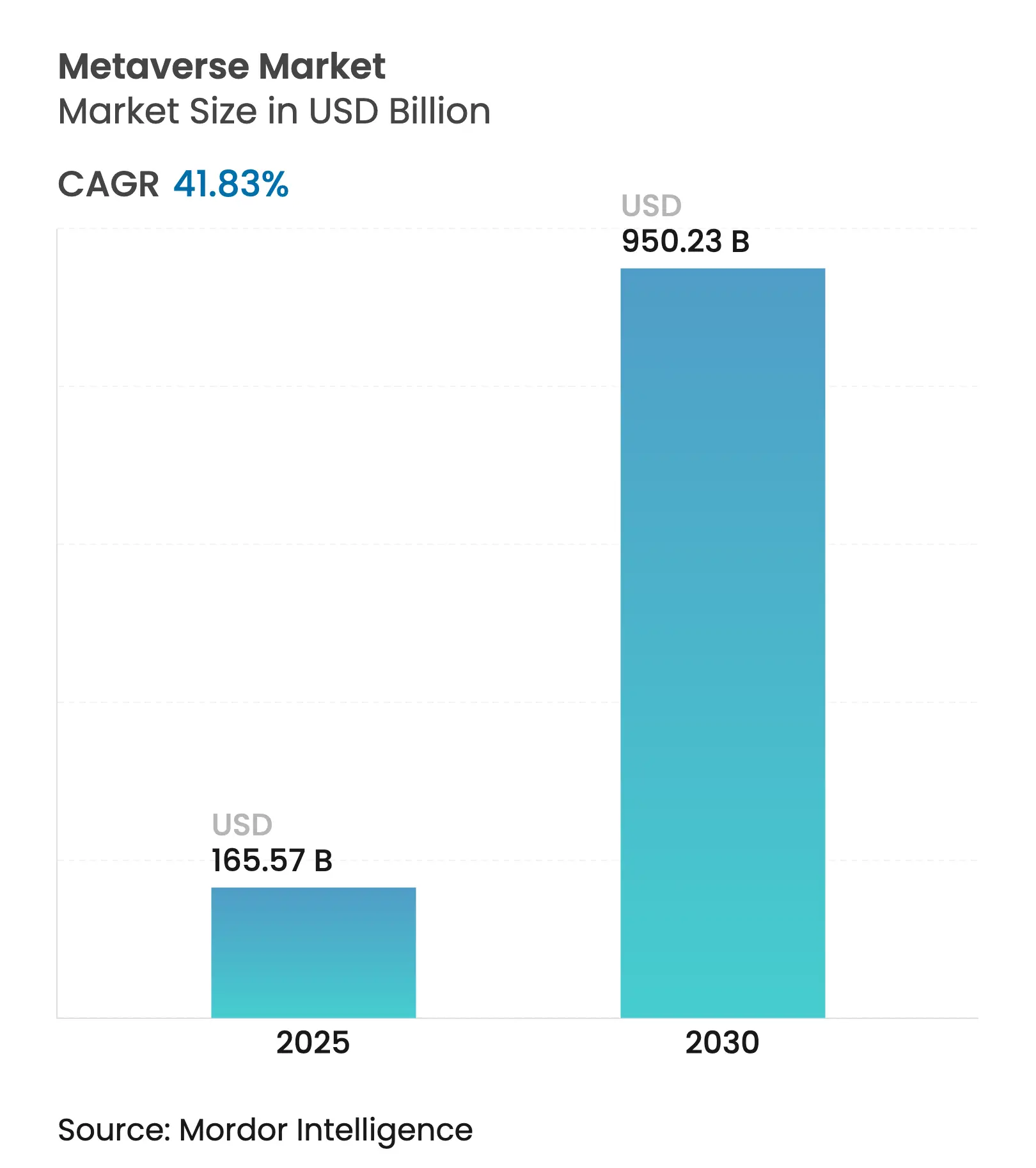

| Tamaño del Mercado (2025) | 165.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 950.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 41.83% CAGR |

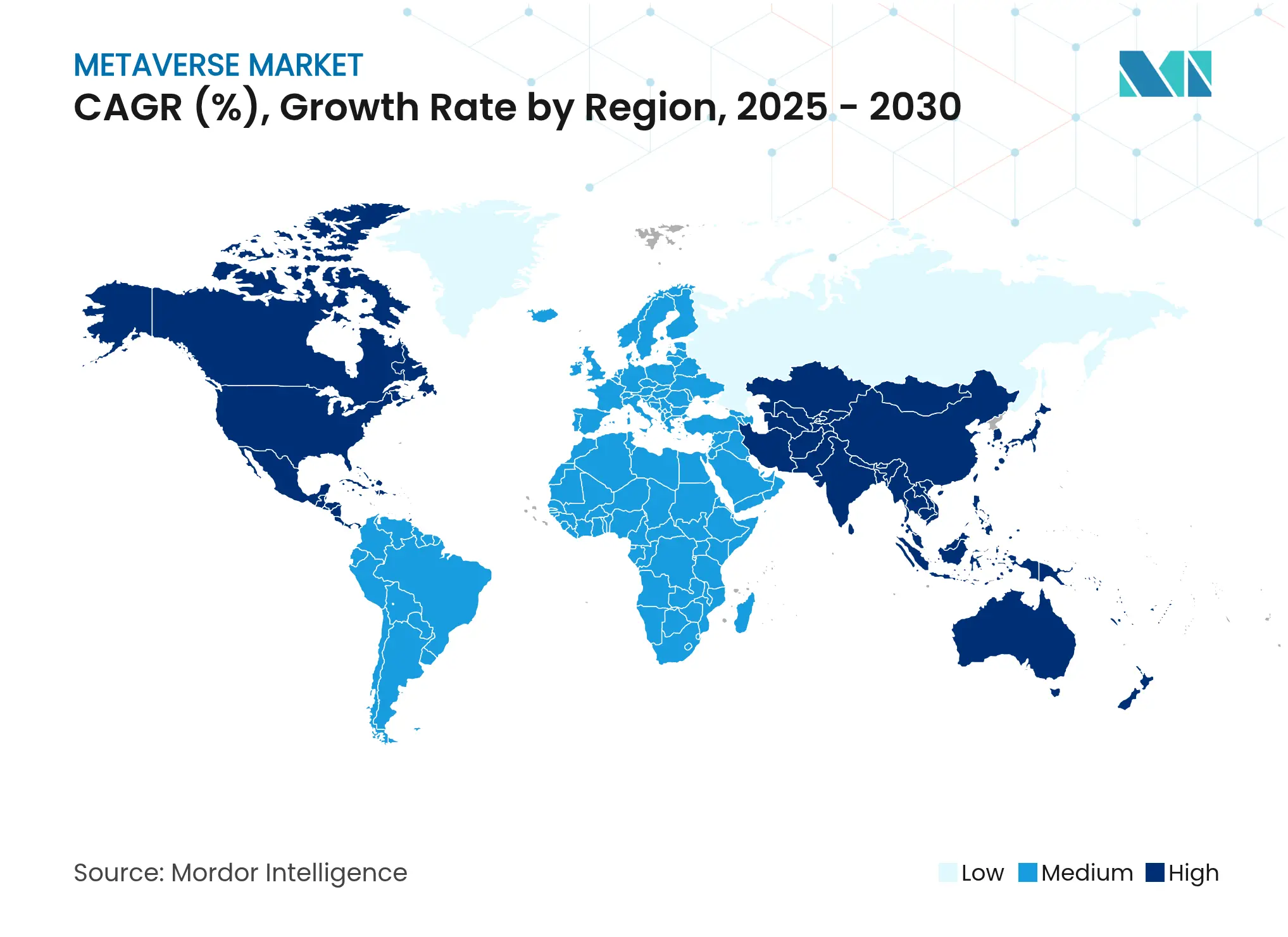

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Metaverso por Mordor Intelligence

El mercado del metaverso se situó en USD 165,57 mil millones en 2025 y se prevé que alcance los USD 950,23 mil millones en 2030, expandiéndose a una CAGR del 41,83%, lo que lo coloca entre los segmentos tecnológicos de más rápido crecimiento a nivel mundial. La creciente demanda empresarial de gemelos digitales industriales, comercio inmersivo y plataformas de colaboración en tiempo real está acelerando la adopción generalizada. Los rápidos avances en óptica de AR/VR, infraestructura de nube-borde y segmentación de redes 5G están reduciendo la latencia y ampliando los casos de uso direccionables. Los ciclos de gasto de capital de las grandes tecnológicas que superan los USD 80 mil millones anuales proporcionan la infraestructura de cómputo y las herramientas para desarrolladores que las empresas más pequeñas aprovechan rápidamente para soluciones enfocadas en sectores verticales. La monetización se está diversificando desde la publicidad hacia bienes virtuales, suscripciones y servicios industriales, lo que sustenta una mayor estabilidad de ingresos a largo plazo. Mientras tanto, la regulación de privacidad, el escrutinio de sostenibilidad y la ergonomía del hardware siguen siendo los principales frenos para la adopción masiva por parte de los consumidores.

Conclusiones Clave del Informe

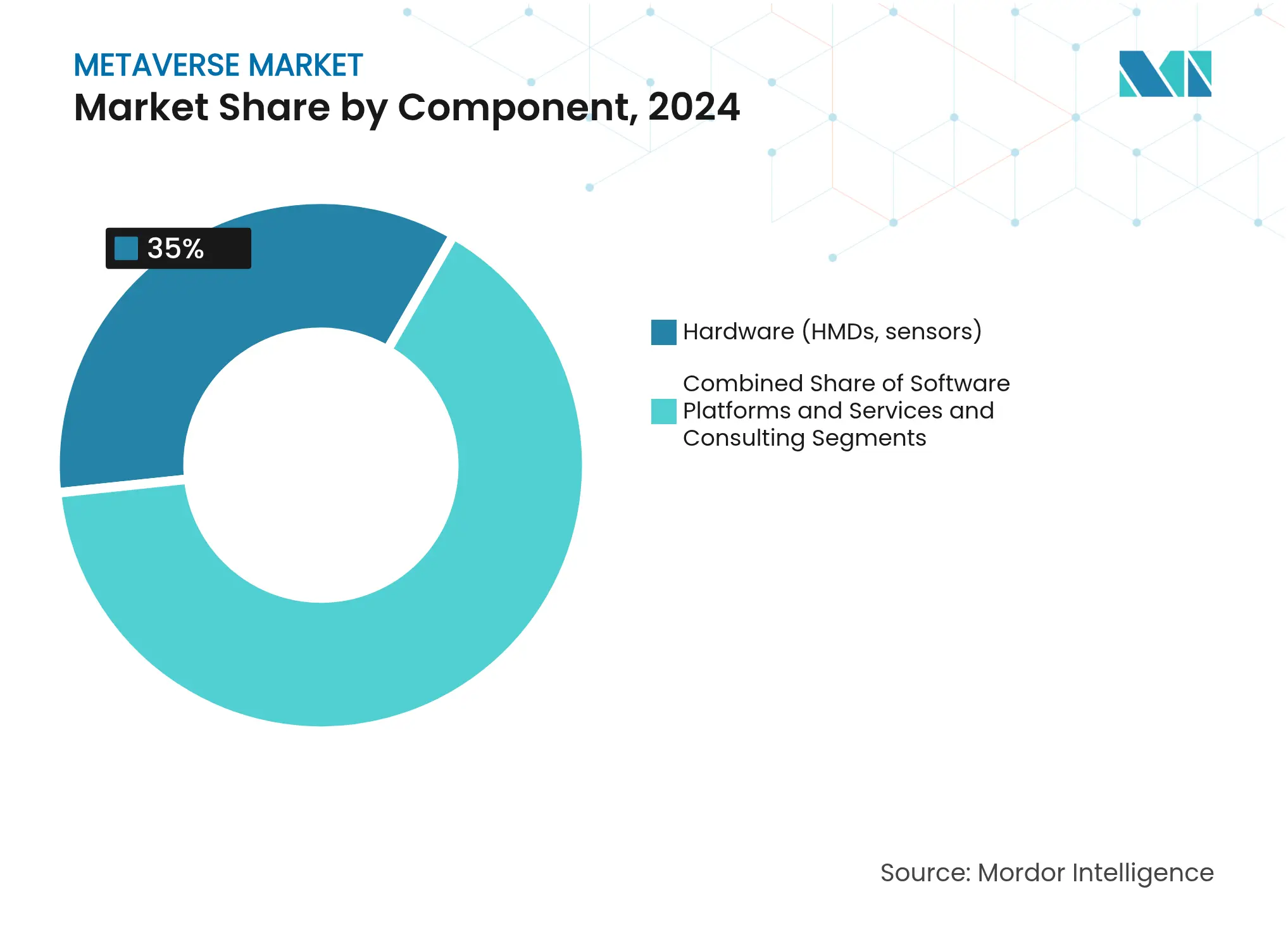

- Por componente, el hardware lideró con el 35% de la participación del mercado del metaverso en 2024, mientras que los servicios y la consultoría avanzan a una CAGR del 48% hasta 2030.

- Por tipo de plataforma, las plataformas cerradas centralizadas representaron el 46% de la participación en ingresos en 2024; las plataformas industriales y de gemelos digitales registran la CAGR más rápida del 45% hasta 2030.

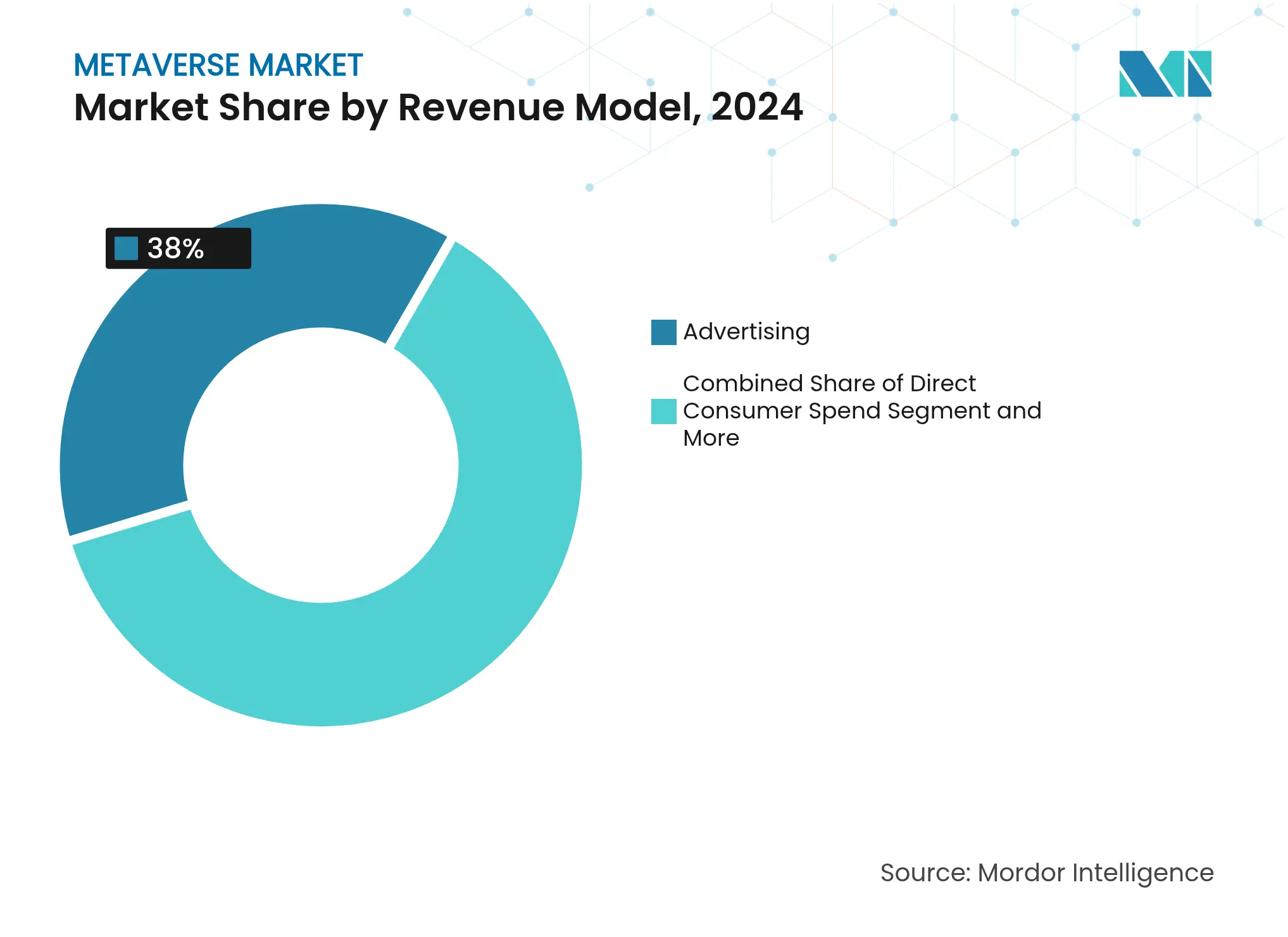

- Por modelo de ingresos, la publicidad contribuyó con el 38% del tamaño del mercado del metaverso en 2024, mientras que los bienes virtuales y los NFT registran una CAGR del 47% entre 2025 y 2030.

- Por industria de usuario final, los juegos y esports mantuvieron el 42% de la participación del mercado del metaverso en 2024; los usuarios corporativos e industriales crecen a una CAGR del 44% hasta 2030.

- Por geografía, América del Norte retuvo el 41% de la participación en ingresos en 2024, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 43%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Metaverso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia de plataformas de juegos y redes sociales | 8.50% | Global, con liderazgo de APAC en la integración del comercio social | Mediano plazo (2-4 años) |

| Avances en hardware de AR/VR y redes | 7.20% | América del Norte y la UE liderando en I+D, escala de fabricación en APAC | Largo plazo (≥ 4 años) |

| Elevado gasto de capital por parte de los ecosistemas de las grandes tecnológicas | 6.80% | Global, concentrado en gigantes tecnológicos de EE. UU. y plataformas chinas | Corto plazo (≤ 2 años) |

| Reducción del costo de contenido impulsada por IA generativa | 5.10% | Global, con ganancias tempranas en centros de creación de contenido | Corto plazo (≤ 2 años) |

| Segmentación de redes 5G/6G que habilita el metaverso B2B | 4.30% | Núcleo en APAC, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración de la transformación digital empresarial | 3.70% | Global, con América del Norte y la UE liderando la adopción empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia de Plataformas de Juegos y Redes Sociales

La integración del comercio social de Roblox permitió a los desarrolladores ganar USD 922,8 millones en 2024, un aumento del 25% que acompañó a 97,8 millones de usuarios activos diarios en el primer trimestre de 2025. Las compras integradas en la experiencia eliminan la fricción entre el compromiso y la transacción, impulsando tiempos de sesión más prolongados y mayores ingresos promedio por usuario. El acuerdo global de WPP con Roblox para definir métricas de participación de marca en 3D muestra que los anunciantes están trasladando su presupuesto hacia ubicaciones inmersivas. Los minoristas están siguiendo el ejemplo: la alianza de Walmart con Unity permite comprar bienes físicos dentro de mundos virtuales, convirtiendo el juego en un canal de ventas directo. El impulso demuestra cómo una base de juegos acelera la adquisición de usuarios para las extensiones de comercio social. A medida que estos ecosistemas maduran, el gasto publicitario incremental migra de los feeds de redes sociales en pantalla plana hacia mundos interactivos, elevando el mercado general del metaverso. [1]Roblox Corporation, "Roblox informa los resultados financieros del primer trimestre de 2025," ir.roblox.com

Avances en Hardware de AR/VR y Redes

El Vision Pro de Apple tiene un precio de lista de USD 3.500, aunque su costo de materiales es de USD 1.542, impulsado en gran medida por pantallas micro-OLED y silicio personalizado que reducen el tamaño y el peso. Meta respondió con el Quest 3S a USD 299, reduciendo el costo de entrada para el consumidor en un 40% en comparación con su predecesor. En entornos industriales, Siemens y Sony presentaron un casco a USD 4.750 optimizado para revisiones de diseño prolongadas, lo que subraya la disposición de las empresas a pagar una prima por las ganancias de productividad. En cuanto a las redes, Ericsson prevé el despliegue comercial de 6G para 2030, requiriendo aproximadamente 3 GHz de espectro contiguo para cobertura de área amplia, un avance que hará que las escenas inmersivas renderizadas en la nube sean prácticamente sin latencia. Estos avances combinados en hardware y redes reducen las barreras de adopción, reforzando el impulso positivo de la CAGR. [2]CNBC, "Por qué el casco Apple Vision Pro de 3.500 USD es tan caro," cnbc.com

Elevado Gasto de Capital por Parte de los Ecosistemas de las Grandes Tecnológicas

Microsoft planea aproximadamente USD 80 mil millones en desembolsos de capital en 2025 para escalar Azure, cuyos servicios de IA crecieron un 33% interanual. Meta invirtió USD 14,3 mil millones por el 49% de Scale AI para asegurar talento clave en modelos de lenguaje de gran escala para la automatización de contenido inmersivo. Disney destinó USD 1,5 mil millones a Epic Games para integrar la propiedad intelectual de Marvel y Star Wars en el universo persistente de Fortnite. El campus de centros de datos Stargate de OpenAI albergará 400.000 GPUs de NVIDIA con un consumo de 1,2 GW de energía, lo que ejemplifica la escala de cómputo requerida para mundos fotorrealistas. Un gasto tan desproporcionado acelera las capacidades de las plataformas y alimenta los ecosistemas de desarrolladores externos, elevando el techo del mercado del metaverso.

Segmentación de Redes 5G/6G que Habilita el Metaverso B2B

Se prevé que los ingresos empresariales del 5G eleven el sector de las telecomunicaciones de USD 3 billones en 2024 a USD 4 billones en 2028, a medida que las empresas adoptan AR/VR para la colaboración en planta. El subsegmento de IoT 5G escala de USD 13 mil millones en 2023 a USD 60 mil millones en 2028, conectando fábricas para gemelos digitales en tiempo real. El Foro Global IOWN, respaldado por Microsoft, Google e Intel, está pilotando redes totalmente fotónicas que prometen backbones de baja energía y velocidad de terabit alineados con las hojas de ruta del 6G. Renault ya conecta 15.000 dispositivos y ahorra EUR 700 millones a través de su metaverso a escala de planta, demostrando un ROI tangible. Las redes dedicadas con segmentación transforman así la colaboración inmersiva de prueba de concepto a flujo de trabajo de misión crítica, impulsando los ingresos por conectividad premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de privacidad, accesibilidad y regulación | -4.20% | La UE lidera la regulación, con efecto de cumplimiento global | Largo plazo (≥ 4 años) |

| Alto costo de los cascos y mareo por movimiento | -3.80% | Global, con impacto particular en la adopción del mercado masivo | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad entre plataformas | -2.90% | Global, con la fragmentación más aguda en las plataformas Web3 | Largo plazo (≥ 4 años) |

| Escrutinio de la huella de carbono de los centros de datos con GPU | -2.10% | Global, con aplicación más estricta en la UE y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Privacidad, Accesibilidad y Regulación

La Ley de Servicios Digitales de la UE complementa el RGPD al obligar a las plataformas a frenar el contenido dañino y proteger los datos biométricos recopilados por sensores de seguimiento ocular y de gestos. Roblox combina IA y 2.400 moderadores humanos para supervisar a 380 millones de usuarios, lo que ilustra la elevada carga de cumplimiento normativo. La orientación de la OCDE insta a la alineación transfronteriza en materia de ética de la IA, lo que aumenta aún más la complejidad de la gobernanza. El mareo por movimiento y los factores de forma voluminosos dificultan el uso prolongado, especialmente donde las normas de seguridad laboral son estrictas. En conjunto, estos factores moderan los despliegues para consumidores y empresas, reduciendo la pendiente ascendente del mercado del metaverso.

Alto Costo de los Cascos y Mareo por Movimiento

Incluso tras el movimiento de precio del Quest 3S de Meta a USD 299, un casco de entrada sigue siendo un gasto discrecional. Las decisiones de compra masiva en educación y sanidad aún dependen de las calificaciones ergonómicas y las limitaciones del ciclo de uso. El Vision Pro premium de Apple apunta a profesionales, pero excluye a los segmentos sensibles al costo. Los avances ergonómicos están progresando, pero hasta que el confort promedio de sesión supere las dos horas, la adopción masiva quedará rezagada respecto a la curva de preparación de contenidos y redes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Impulsa la Adopción Inicial

El hardware capturó el 35% de la participación del mercado del metaverso en 2024, ya que los visores, sensores y controladores constituyen el punto de entrada del usuario. Los ingresos del segmento se suavizarán hasta una participación de un solo dígito para 2030 a medida que los servicios superen el crecimiento unitario, pero sigue siendo una rampa de acceso vital para los nuevos usuarios. Los servicios y la consultoría, con una CAGR del 48%, reflejan la necesidad empresarial de integración, gestión del cambio y soporte de ciberseguridad. Se proyecta que el tamaño del mercado del metaverso asignado a esta capa de asesoramiento supere el gasto en hardware para 2028.

La compresión de precios se está acelerando. El Quest 3S de Meta a USD 299 y la producción en volumen de fabricantes de diseño original con sede en China redujeron el precio promedio de los cascos en un 22% solo en 2024. Por el contrario, los compradores industriales adoptan dispositivos premium como el HMD de Siemens-Sony a USD 4.750, pagando por óptica duradera y comodidad durante todo el día. Esta estructura de precios en forma de barra de pesas impulsa perfiles de margen divergentes entre los canales de consumo y empresarial. Las plataformas de software, mientras tanto, ofrecen ingresos recurrentes por licencias que amortiguan la volatilidad del hardware, subrayando un giro estratégico de los bienes de capital hacia la economía de suscripción. [3]CNBC, "Meta presenta el casco VR Quest 3S a 299 USD y el prototipo de gafas AR Orion," cnbc.com

Por Tipo de Plataforma: El Dominio Centralizado Enfrenta el Desafío Descentralizado

Los ecosistemas centralizados mantuvieron el 46% del mercado del metaverso en 2024, beneficiándose de la optimización integrada de hardware y software y de las salvaguardas de contenido curado. Las plataformas de Reality Labs y Apple Vision ejemplifican el control de circuito cerrado que reduce la latencia y simplifica los flujos de pago. Sin embargo, las plataformas industriales de gemelos digitales se expandirán a una CAGR del 45% a medida que los fabricantes digitalizan sus plantas para reducir el tiempo de inactividad y el inventario.

Las redes descentralizadas abiertas se quedan atrás en la adopción de usuarios debido a la fricción en la experiencia de usuario de las billeteras y las altas tarifas de gas, aunque ganan terreno en las economías de creadores donde se valora la verdadera propiedad de activos. El Omniverse de NVIDIA se posiciona como un centro cuasi-abierto, interactuando con los estándares de código abierto de USD y Pixar mientras vende servicios premium de cómputo e IA. La próxima década probablemente verá arquitecturas híbridas donde las cadenas de bloques con permisos interoperan con backends de nube gestionados, equilibrando la interoperabilidad con el rendimiento.

Por Modelo de Ingresos: La Publicidad Lidera la Evolución de la Monetización

La publicidad aportó el 38% del tamaño del mercado del metaverso en 2024, a medida que las marcas trasladan su presupuesto de los feeds sociales a las ubicaciones inmersivas. Las vallas publicitarias dentro del mundo virtual, los minijuegos de marca y los patrocinios de eventos ofrecen tiempos de permanencia más elevados que los banners estáticos. Sin embargo, los bienes virtuales y los NFT, con una CAGR prevista del 47%, ilustran el auge de las microtransacciones directas.

Roblox pagó USD 922,8 millones a los creadores en 2024, con más de 750 desarrolladores que obtuvieron ingresos de seis cifras, lo que demuestra la sostenibilidad de los ingresos por activos virtuales. Las suscripciones SaaS empresariales también aumentan a medida que los proveedores de gemelos digitales agrupan funciones de análisis y asistencia remota. Esta diversidad de ingresos reduce el riesgo en los estados de pérdidas y ganancias de las plataformas en comparación con los modelos basados únicamente en publicidad. [4]SEC, "Formulario 10-K de Roblox Corp," sec.gov

Por Industria de Usuario Final: La Base de Juegos Permite la Expansión Empresarial

Los juegos y esports proporcionaron el embudo de usuarios y generaron el 42% de los ingresos de 2024, aunque los despliegues corporativos e industriales crecerán más rápido a una CAGR del 44%. Los gemelos digitales reducen las tasas de defectos en las fábricas y las simulaciones de formación acortan los ciclos de incorporación, ofreciendo un ROI claro que acelera las aprobaciones presupuestarias.

Los medios y el entretenimiento en vivo explotan el metaverso para la participación de los fans, destacado por la participación de Disney en Epic Games para generar experiencias persistentes de Marvel y Star Wars. El comercio minorista y el comercio electrónico hibridan los escaparates con pruebas virtuales, mientras que la educación pilota laboratorios de VR que eliminan variables peligrosas del mundo real. Estos sectores verticales adyacentes multiplican la demanda, reforzando la trayectoria de expansión del mercado del metaverso.

Análisis Geográfico

América del Norte controló el 41% de los ingresos de 2024, gracias a la densidad de nube a hiperescala y la profundidad del capital de riesgo. La expansión de Azure de Microsoft y Reality Labs de Meta anclan un ecosistema de proveedores que va desde la óptica hasta el middleware de IA. Sin embargo, la preocupación regulatoria por el consumo de energía podría moderar las futuras aprobaciones de centros de datos, impulsando a las empresas hacia diseños energéticamente eficientes.

Asia-Pacífico está en camino de alcanzar una CAGR del 43% hasta 2030, respaldada por una economía móvil de USD 880 mil millones y 1.800 millones de usuarios de internet móvil. La región saltó del escritorio a los pagos móviles y el video social, proporcionando una plantilla para la rápida adopción del metaverso. La escala de fabricación de hardware de China reduce los costos de materiales, mientras que las culturas de esports de Japón y Corea del Sur proporcionan comunidades de adoptantes tempranos. Los avanzados despliegues de 5G con segmentación de red permiten el mantenimiento de AR en la planta de producción, crucial para la adopción industrial.

Europa equilibra la innovación con estrictas leyes de privacidad. La orientación del Parlamento Europeo de 2024 aplica la ilegalidad fuera de línea existente dentro de los mundos virtuales, obligando a las plataformas a instalar filtros de contenido en tiempo real. El cumplimiento añade fricción en el tiempo de comercialización, pero genera confianza en el consumidor, lo que potencialmente se convierte en un activo de diferenciación. Las regiones emergentes de América del Sur y Oriente Medio y África pueden saltarse por completo las fases heredadas de PC implementando XR renderizado en la nube transmitido a dispositivos de bajo costo una vez que la cobertura local de 5G madure.

Panorama Competitivo

El mercado del metaverso está fragmentado, sin que ningún proveedor tenga una participación holística de dos dígitos en hardware, software y servicios. Reality Labs de Meta registró una pérdida acumulada de USD 58 mil millones desde 2020 con ingresos de USD 270 millones en el tercer trimestre de 2024, lo que subraya el elevado gasto de capital inicial. Roblox representa un modelo rentable centrado en los creadores, con USD 1,04 mil millones en ingresos en el primer trimestre de 2025 y un crecimiento interanual del 29%.

Apple invierte un estimado de USD 33 mil millones para asegurar una plataforma premium, presentando más de 20.000 patentes que vinculan a los usuarios a su ecosistema cerrado. NVIDIA avanza con una estrategia centrada en la infraestructura, integrando Omniverse en los flujos de trabajo de CAD empresarial a través de alianzas con Accenture y Siemens. La actividad de adquisiciones sigue siendo intensa: CoStar adquirió Matterport por USD 1,6 mil millones para combinar gemelos digitales con listados inmobiliarios, lo que demuestra que los especialistas verticales pueden obtener primas estratégicas.

Las empresas emergentes se centran en puntos de dolor de nicho —formación en dispositivos médicos, middleware de avatares, mallas de audio espacial— aprovechando las brechas dejadas por los gigantes de las plataformas centrados en la escala. Estas dinámicas indican un campo en maduración pero no consolidado, donde las redes de asociación y los estándares abiertos darán forma a las ventajas competitivas más que los envíos brutos de dispositivos.

Líderes de la Industria del Metaverso

Meta Platforms, Inc.

Roblox Corporation

Microsoft Corporation

Tencent Holdings Ltd.

Epic Games, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meta Platforms invirtió USD 14,3 mil millones en Scale AI por una participación del 49% para establecer un laboratorio de Superinteligencia centrado en la AGI.

- Mayo de 2025: Microsoft registró ingresos de USD 70,1 mil millones en el tercer trimestre de 2025 y delineó planes de gasto de capital de USD 80 mil millones para expandir la capacidad de nube e IA.

- Marzo de 2025: OpenAI reveló Stargate, un complejo de centros de datos en Texas diseñado para 400.000 GPUs de NVIDIA con un consumo de 1,2 GW.

- Febrero de 2025: LVMH se asoció con Epic Games para implementar Unreal Engine en probadores virtuales y desfiles de moda en AR.

Alcance del Informe Global del Mercado del Metaverso

El término "metaverso" se refiere a una experiencia de mundo virtual 3D altamente inmersiva obtenida mediante una combinación de tecnologías de AR, VR y MR. Al crear un mundo virtual donde los usuarios pueden jugar juegos inmersivos, realizar negocios, interactuar socialmente, comprar y vender propiedades virtuales y disfrutar de entretenimiento inmersivo, la plataforma del metaverso mejora la experiencia general de internet.

El mercado del metaverso está segmentado por tipo (hardware de AR y VR, participación en redes sociales (publicidad), entretenimiento en vivo virtual - epic, juegos y roblox, servicios de juegos), por industria de usuario final (juegos, medios y entretenimiento, comercial, minorista) y geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware (HMDs, sensores) |

| Plataformas de Software |

| Servicios y Consultoría |

| Plataformas cerradas centralizadas |

| Plataformas descentralizadas abiertas (Web3) |

| Plataformas industriales y de gemelos digitales |

| Gasto Directo del Consumidor |

| Publicidad |

| Bienes Virtuales y NFT |

| SaaS Empresarial y Suscripción |

| Juegos y Esports |

| Medios y Entretenimiento en Vivo |

| Comercio Minorista y Comercio Electrónico |

| Corporativo/Industrial y Gemelo Digital |

| Educación y Formación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Italia |

| Francia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Catar | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware (HMDs, sensores) | |

| Plataformas de Software | ||

| Servicios y Consultoría | ||

| Por Tipo de Plataforma | Plataformas cerradas centralizadas | |

| Plataformas descentralizadas abiertas (Web3) | ||

| Plataformas industriales y de gemelos digitales | ||

| Por Modelo de Ingresos | Gasto Directo del Consumidor | |

| Publicidad | ||

| Bienes Virtuales y NFT | ||

| SaaS Empresarial y Suscripción | ||

| Por Industria de Usuario Final | Juegos y Esports | |

| Medios y Entretenimiento en Vivo | ||

| Comercio Minorista y Comercio Electrónico | ||

| Corporativo/Industrial y Gemelo Digital | ||

| Educación y Formación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Italia | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado del metaverso?

El tamaño del mercado del metaverso alcanzó los USD 165,57 mil millones en 2025 y está en camino de llegar a USD 950,23 mil millones en 2030.

¿Qué componente se está expandiendo más rápido?

Los servicios y la consultoría son el componente de más rápido crecimiento, proyectado a una CAGR del 48% hasta 2030, a medida que las empresas buscan experiencia en integración.

¿Qué tan dominante es el sector de los juegos en el metaverso hoy en día?

Los juegos y esports siguen liderando con el 42% de los ingresos de 2024, aunque los casos de uso corporativos e industriales están escalando a una CAGR más alta del 44%.

¿Por qué se espera que Asia-Pacífico supere a otras regiones?

APAC se beneficia de una economía móvil de USD 880 mil millones, una producción de hardware eficiente en costos y despliegues avanzados de 5G, lo que respalda una perspectiva de CAGR del 43%.

¿Cuáles son las principales barreras para una adopción más amplia?

Las estrictas normas de privacidad, la asequibilidad de los cascos, el mareo por movimiento y las preocupaciones sobre la huella de carbono de los centros de datos son las principales restricciones.

¿Cómo están monetizando el metaverso las empresas?

Las fuentes de ingresos incluyen publicidad, bienes virtuales, suscripciones SaaS empresariales y consultoría, con los bienes virtuales y los NFT mostrando el ritmo de crecimiento más rápido.

Última actualización de la página el: