Tamaño y Participación del Mercado del Metaverso Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

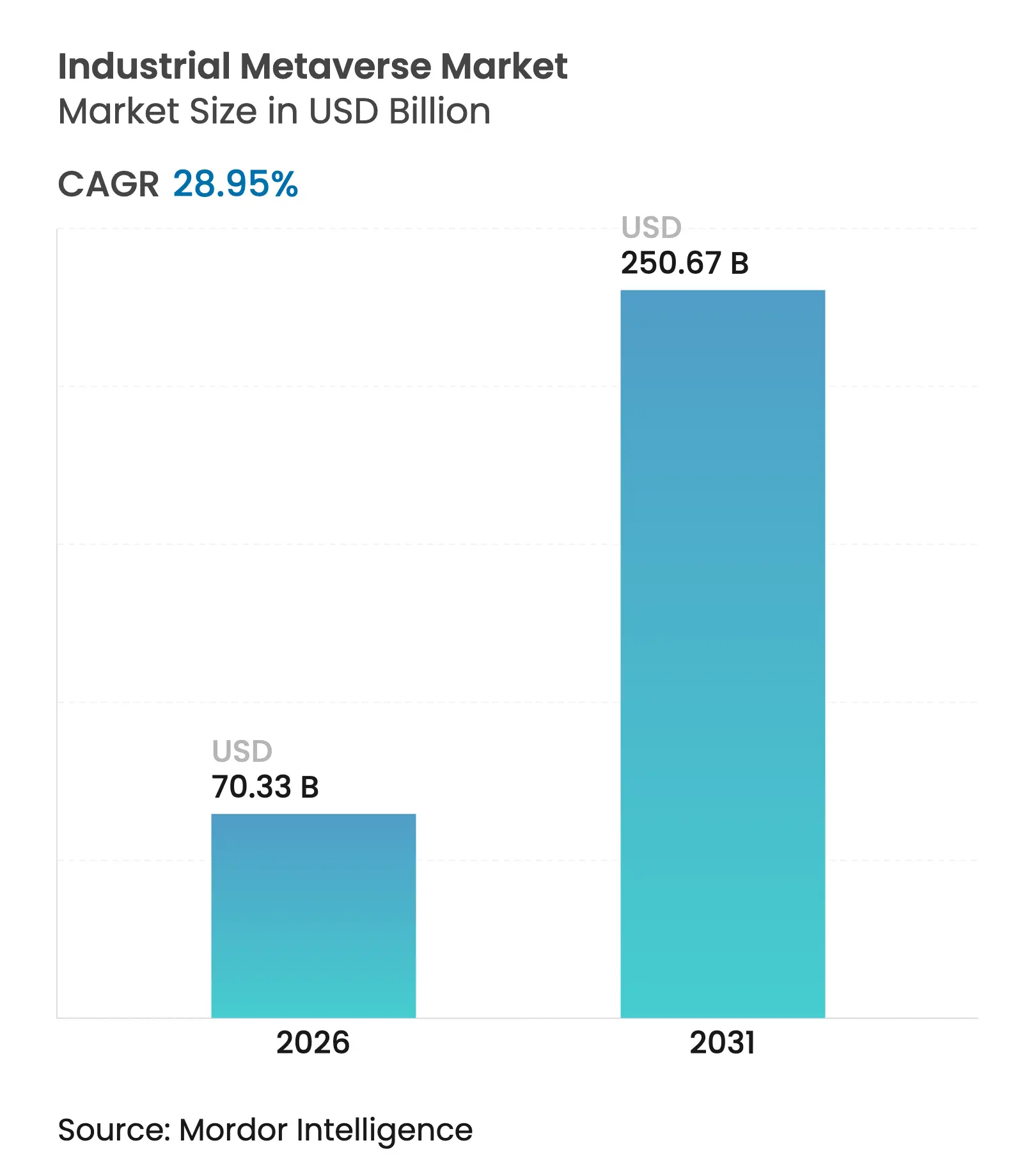

| Tamaño del Mercado (2026) | 70.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 250.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.95% CAGR |

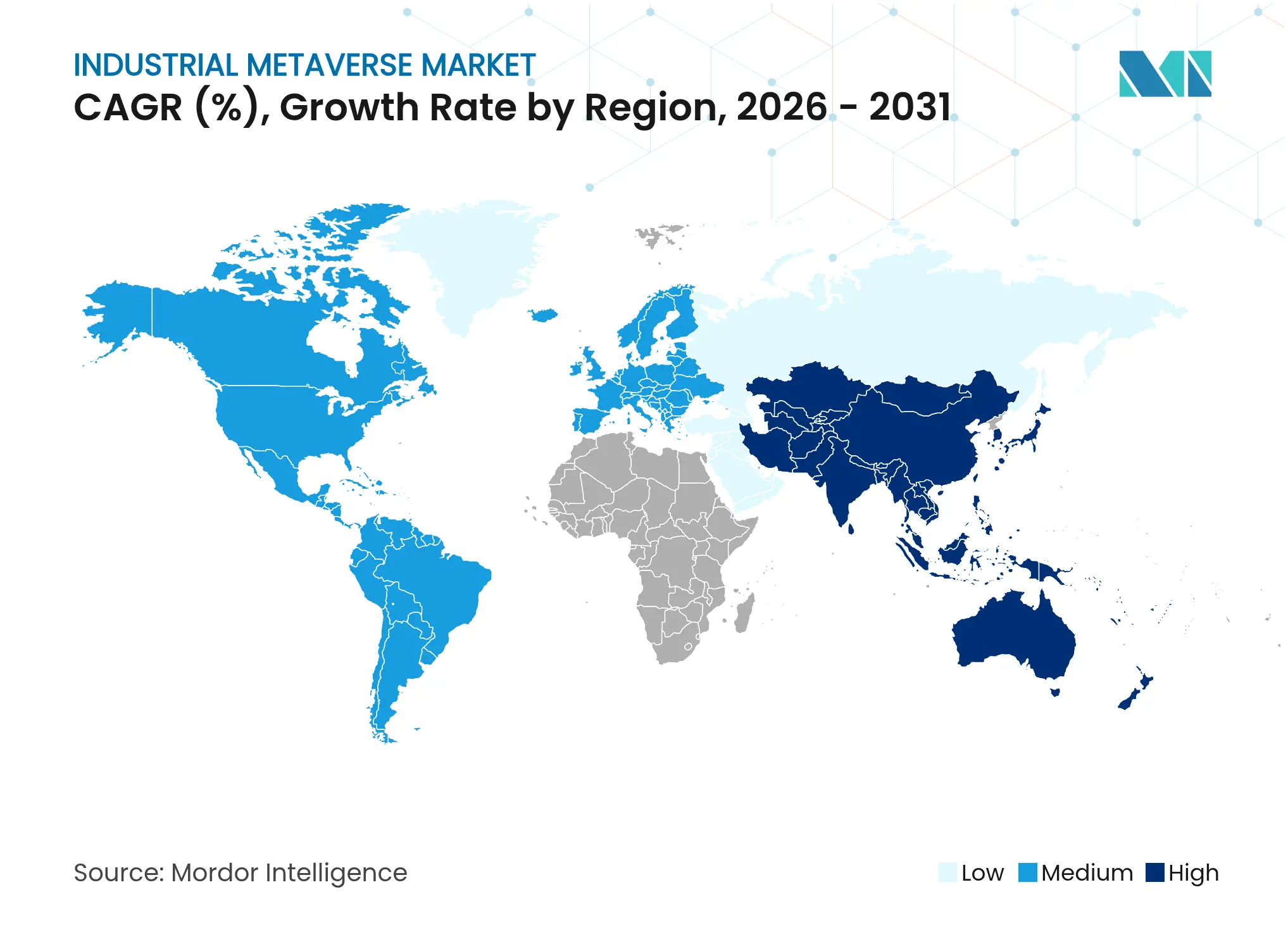

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

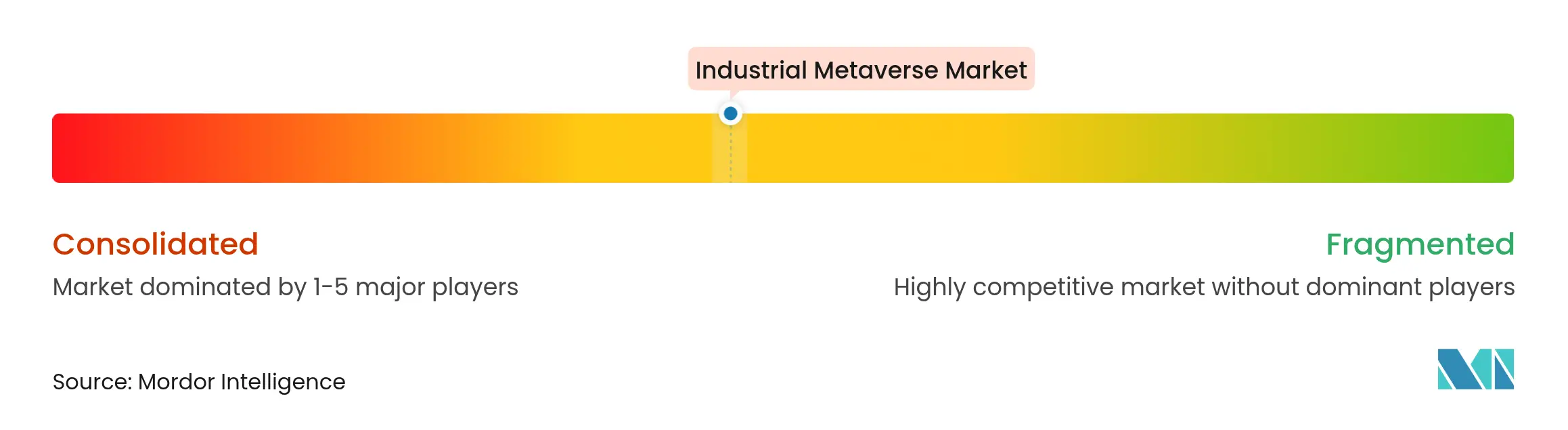

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Metaverso Industrial por Mordor Intelligence

El tamaño del mercado del Metaverso Industrial fue valorado en USD 54,53 mil millones en 2025 y se estima que crecerá desde USD 70,33 mil millones en 2026 hasta alcanzar USD 250,67 mil millones en 2031, a una CAGR del 28,95% durante el período de pronóstico (2026-2031). Este rápido ascenso está impulsado por el desarrollo sincronizado de plataformas de gemelos digitales, hardware de realidad extendida (XR) y redes de IoT industrial que permiten a fábricas, redes energéticas y centros logísticos operar dentro de entornos virtuales persistentes y ricos en datos. Los primeros adoptantes destacan los resultados de la puesta en marcha virtual orientada a la reducción de carbono: Schneider Electric registró una reducción del 25% en CO₂ al tiempo que acortó los ciclos de lanzamiento de productos, lo que refuerza la lógica de retorno sobre la inversión para los flujos de trabajo de ingeniería inmersiva.

La demanda se ve impulsada además por la formación en realidad mixta que reduce las brechas de habilidades de la fuerza laboral, los despliegues de redes 5G privadas que habilitan latencias de milisegundos y un ecosistema creciente de chipsets de IA de borde optimizados para cargas de trabajo de simulación en tiempo real. El software mantiene la mayor cuota de componentes porque los gemelos digitales y los motores de física siguen siendo el núcleo funcional del metaverso; sin embargo, los proveedores de servicios capturan el segmento de expansión más rápida a medida que las empresas dependen de experiencia externa para la integración, el refuerzo de la ciberseguridad y la gestión del cambio. Geográficamente, el mercado del Metaverso Industrial registra el liderazgo en ingresos de América del Norte, pero los incentivos de política de la región de Asia-Pacífico, en particular la hoja de ruta del metaverso de Corea del Sur, otorgan a Asia la pendiente de crecimiento más pronunciada.

Conclusiones Clave del Informe

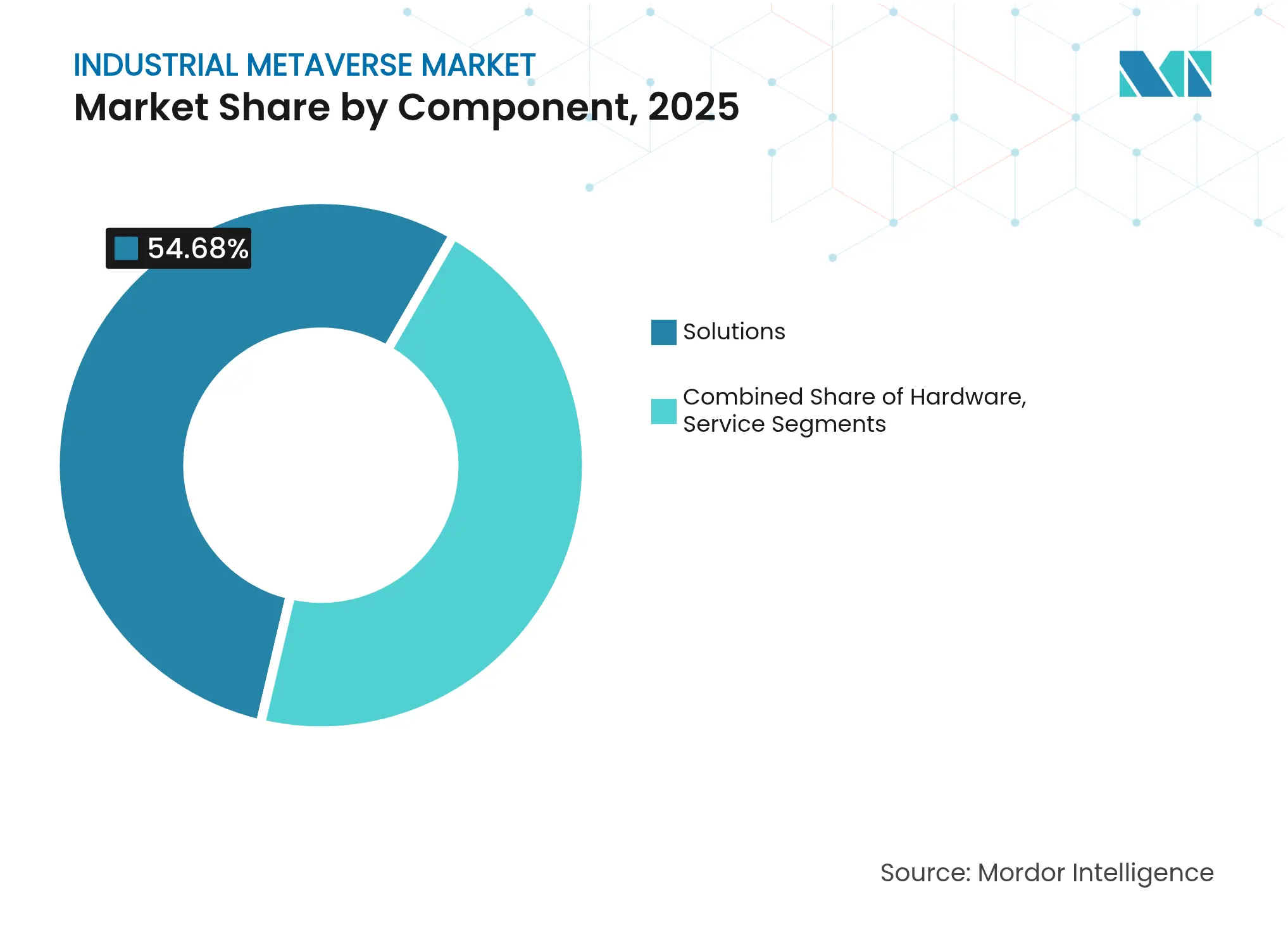

- Por componente, el software dominó con el 54,68% de la participación del mercado del Metaverso Industrial en 2025; se prevé que el segmento de servicios se acelere a una CAGR del 36,42% hasta 2031.

- Por tecnología, el gemelo digital y la simulación capturaron el 28,05% del tamaño del mercado del Metaverso Industrial en 2025, mientras que la realidad mixta avanza a una CAGR del 38,1% hasta 2031.

- Por usuario final, la manufactura mantuvo una participación de ingresos del 33,25% en 2025; se proyecta que el segmento de energía y servicios públicos se expanda a una CAGR del 34,2% durante 2026-2031.

- Por geografía, América del Norte lideró con una participación del 41,10% del tamaño del mercado del Metaverso Industrial en 2025, mientras que Asia-Pacífico registra una CAGR del 33,9%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Metaverso Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto (≈) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mantenimiento predictivo liderado por gemelos digitales | +8.2% | Global; fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Monitoreo remoto y colaboración entre plantas distribuidas | +6.8% | Global; centros de Asia-Pacífico escalando más rápido | Corto plazo (≤ 2 años) |

| Integración de IoT Industrial, 5G e IA de borde | +7.5% | América del Norte y la UE como primeros adoptantes | Mediano plazo (2-4 años) |

| Puesta en marcha virtual orientada a la sostenibilidad | +4.9% | Regulaciones de la UE como motor; América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Capacitación inmersiva con IA para la fuerza laboral industrial | +5.3% | Global; mercados desarrollados | Mediano plazo (2-4 años) |

| Monetización por parte de los fabricantes de equipos originales de gemelos virtuales de productos | +3.8% | Clústeres de fabricantes de equipos originales en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Mantenimiento Predictivo Liderado por Gemelos Digitales

Renault ahorró USD 595 millones combinando sensores IoT con gemelos digitales que predicen fallas en los activos de forma anticipada, un modelo que ahora se replica en plantas automotrices, de semiconductores y químicas.[1]Siemens, "Renault Ahorra USD 595 Millones Usando Gemelos Digitales," siemens.com LG Innotek redujo el tiempo de análisis de deformación de sustratos de 11 días a 3,6 horas, lo que subraya cómo las réplicas virtuales comprimen los ciclos de investigación y desarrollo. A medida que los modelos de aprendizaje automático ingieren continuamente datos en vivo del piso de producción, los fabricantes reportan un 18% menos de incidentes laborales tras pasar del mantenimiento convencional a simulacros de seguridad inmersivos basados en realidad virtual. Los fabricantes de equipos originales también están incorporando "suscripciones a gemelos virtuales" en la posventa, convirtiendo acuerdos de equipos únicos en flujos de ingresos digitales recurrentes.

Necesidad de Monitoreo Remoto y Colaboración entre Plantas Distribuidas

Los espacios de trabajo del metaverso industrial permiten a los ingenieros "recorrer" instalaciones remotas en tiempo real. Siemens y Microsoft vinculan Omniverse con Teams para que equipos multidisciplinarios anoten la misma fábrica digital independientemente del continente. Los despliegues de 5G en campus de Verizon proporcionan la latencia inferior a 10 ms que los ingenieros necesitan para compartir hologramas de alta fidelidad, mejorando la velocidad de resolución de problemas en un 30% respecto a las videollamadas estándar.[2]Verizon, "El 5G de Baja Latencia Impulsa la Colaboración Industrial Remota," verizon.com Esta copresencia en tiempo real reduce las emisiones relacionadas con los viajes y acelera el análisis de causa raíz para maquinaria compleja.

Integración de IoT Industrial, 5G e IA de Borde para Habilitar Cargas de Trabajo del Metaverso en Tiempo Real

Se prevé que el gasto en 5G privado alcance USD 6 mil millones en 2027, con el 60% destinado a proyectos de fábricas y energía donde la conectividad determinista es obligatoria. Qualcomm y Honeywell integran núcleos de IA de bajo consumo en los nodos de borde de la maquinaria para que las señales de vibración, térmicas y acústicas se procesen localmente, reduciendo la latencia de retorno a la nube y mejorando los ciclos de respuesta del metaverso.[3]Honeywell, "La IA de Borde y el 5G se Combinan para los Gemelos del Sector Energético," honeywell.com Las redes de la Gigafábrica de Tesla ilustran cómo las carretillas elevadoras autónomas consultan mapas de gemelos digitales en vivo que actualizan rutas cada segundo para evitar congestiones.

Puesta en Marcha Virtual Orientada a la Sostenibilidad para Reducir el CO₂ y el Tiempo de Comercialización

Probar líneas de producción en un entorno virtual redujo las emisiones de puesta en marcha de Schneider Electric en un 25% y elevó las tasas de acierto a la primera. BASF diseña plantas químicas completas en realidad aumentada, ejecutando miles de permutaciones de parámetros para seleccionar la ruta de menor consumo energético antes de realizar cualquier pedido de acero. McKinsey concluye que los gemelos digitales de productos reducen los plazos de lanzamiento en un 50% y mejoran la calidad en un 25%, beneficios que ahora se incorporan en los cuadros de mando de ESG corporativos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto (≈) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de estándares e interoperabilidad | -4.2% | Global; fragmentación aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto CAPEX para hardware XR y redes 5G privadas | -6.1% | Regiones sensibles al costo, segmento de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Riesgos de seguridad ciberfísica | -3.7% | Infraestructura crítica en todas partes | Largo plazo (≥ 4 años) |

| Incertidumbre sobre la soberanía de datos transfronteriza | -2.8% | Zonas de RGPD de la UE, localización en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares e Interoperabilidad entre Plataformas del Metaverso

El mercado del Metaverso Industrial aún carece de una lengua franca. El Foro de Estándares del Metaverso del IEEE y el llamado a la acción del NIST de febrero de 2025 instan a la adopción de esquemas comunes para la semántica de activos; sin embargo, los proveedores en competencia suelen optar por modelos de datos propietarios. Siemens y Microsoft están alineando el Lenguaje de Definición de Gemelos Digitales con la Descripción de Cosas del W3C, pero sin una adopción consistente, los despliegues de múltiples proveedores siguen siendo complicados. ISO/IEC 5927:2024 e ISO 23247 ofrecen orientación sobre seguridad y marcos de referencia, aunque un estándar de pila completa aún está a años de distancia.

Alto CAPEX para Hardware XR e Infraestructura de Redes 5G Privadas

Los visores industriales de primera generación, como el casco de USD 4.750 de Siemens-Sony, tensionan los cálculos de retorno sobre la inversión para plantas más pequeñas. Los despliegues de redes 5G privadas pueden superar los USD 9 millones para una sola empresa con múltiples sedes, lo que lleva a muchas pequeñas y medianas empresas a retrasar la inversión. Las arquitecturas de host neutro y la caída de los precios de los componentes están aliviando la carga, pero las restricciones presupuestarias siguen siendo el mayor obstáculo a corto plazo para el mercado del Metaverso Industrial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran la Transformación Digital

El segmento de Servicios está en camino de registrar una CAGR del 36,42% hasta 2031, lo que refleja el reconocimiento a nivel directivo de que los entornos inmersivos requieren experiencia multidisciplinaria en ciberseguridad, gestión del cambio e integración de tecnología operativa con tecnología de la información. El manual de Continuidad Digital de Capgemini agrupa estrategia, arquitectura y despliegue en campo en una sola pila de servicios, acortando los períodos de recuperación de la inversión para los clientes. La colaboración de Accenture con Vitesco Technologies muestra cómo los socios de implementación reciben cada vez más pagos por hitos de rendimiento vinculados a métricas operativas en lugar de por horas facturables.

El software, no obstante, mantiene el 54,68% de la participación del mercado del Metaverso Industrial en 2025, dado que los núcleos de gemelos digitales, los solucionadores de física y los motores de orquestación de simulaciones forman la columna vertebral de cada despliegue. La demanda de hardware crece a un ritmo constante a medida que las empresas adquieren pantallas XR avanzadas, equipos de fotogrametría y pasarelas de IA de borde que aseguran y sincronizan las actualizaciones de modelos en tiempo real. En conjunto, estos patrones de gasto confirman que los avances en el tamaño del mercado del Metaverso Industrial dependen de una cadena de valor equilibrada donde los servicios crecen más rápido pero el software mantiene el liderazgo en márgenes.

Por Tecnología: La Realidad Mixta Emerge como Líder de Crecimiento

Las herramientas de gemelo digital y simulación capturaron el 28,05% del tamaño del mercado del Metaverso Industrial en 2025, lo que indica que las empresas han aceptado en gran medida las réplicas virtuales como un elemento imprescindible para las operaciones modernas. La realidad mixta, sin embargo, avanza a una CAGR del 38,1% a medida que HoloLens 2 y visores de uso específico superponen telemetría en vivo sobre activos físicos para que los técnicos puedan reparar fallas con las manos libres. La óptica de ingeniería de Siemens-Sony reduce la fatiga ocular durante turnos de ocho horas, un requisito previo para el despliegue a escala en el piso de fábrica.

La realidad aumentada cubre las brechas de orientación en línea, mientras que la realidad virtual destaca en simulacros de seguridad para escenarios de espacios confinados o de alta temperatura. Como complemento de ambas, los chips de inferencia de IA de borde de Qualcomm comprimen los flujos de visión y Lidar en el dispositivo, garantizando superposiciones precisas al fotograma incluso dentro de entornos de radiofrecuencia ruidosos. Esta pila de múltiples tecnologías valida que el mercado del Metaverso Industrial no será de ganador único, sino una apuesta de cartera donde la realidad mixta gana velocidad pero los gemelos digitales permanecen como el ancla de valor.

Por Usuario Final: Energía y Servicios Públicos Impulsan la Adopción más Rápida

Energía y servicios públicos adoptan a una CAGR del 34,2% porque los operadores de redes enfrentan una volatilidad creciente derivada de las energías renovables, transformadores envejecidos y amenazas ciberfísicas. El gemelo impulsado por IA de IBM para una empresa de servicios públicos de América del Norte redujo el tiempo de localización de fallas en un 25%, liberando a los equipos de mantenimiento para trabajos de mayor valor. Los proyectos de electrolizadores de hidrógeno modelan cargas térmicas virtualmente para evitar una sobredimensión costosa, generando ahorros de capital del 5-15% y subrayando por qué los directorios ahora destinan presupuesto para gemelos digitales en cada presupuesto de energía verde.

La manufactura mantiene una participación de ingresos del 33,25% gracias a los arraigados programas de Industria 4.0, especialmente en el sector automotriz, donde Tesla transmite estados de máquinas en vivo a gemelos de ensamblaje de celdas para salvaguardar el tiempo de ciclo. Salud, logística, aeroespacial y química le siguen, experimentando con prototipado virtual y simulaciones de cumplimiento normativo. Estos patrones subrayan que la industria del Metaverso Industrial sigue siendo transversal a múltiples sectores, pero la intensidad de la inversión se correlaciona con la criticidad de los activos y los imperativos de sostenibilidad.

Análisis Geográfico

América del Norte ancla el 41,10% de los ingresos de 2025 sobre la base de una profunda penetración de la nube, una abundancia de startups de IA de borde y ecosistemas respaldados por hiperescaladores. Los incentivos fiscales federales para equipos de manufactura inteligente, como la Ley CHIPS, refuerzan aún más los desembolsos de capital. La región también registra la mayor cantidad de conversiones de piloto a producción, lo que la convierte en el submercado de referencia para los estudios de prueba de valor.

Asia-Pacífico, con una CAGR prevista del 33,9%, crece más rápido a medida que Corea del Sur invierte USD 4,7 millones para entrar en el top cinco mundial del metaverso y China despliega su Plan de Acción Trienal que otorga rebajas fiscales a los gemelos digitales de fábricas construidos sobre nubes nacionales. La unidad de fábricas inteligentes de LG acumula pedidos de múltiples industrias que podrían sumar USD 170 millones para 2030, lo que señala un amplio apetito del sector privado. Los clústeres electrónicos de India codesarrollan gemelos basados en Omniverse con NVIDIA para superar las etapas de automatización heredadas.

Panorama Competitivo

Los ingresos globales se distribuyen entre una combinación de gigantes integrados e innovadores de nicho. La facturación de NVIDIA de USD 39,3 mil millones en el cuarto trimestre de 2025, impulsada por las GPU de centros de datos que renderizan grafos de escenas colosales, subraya el polo gravitacional del hardware en torno al cual orbita el ecosistema más amplio. Siemens y Microsoft aprovechan las licencias cruzadas para entrelazar pilas de automatización con gemelos en la nube, mientras que Unity y Dassault Systèmes se concentran en motores de renderizado de calidad de videojuegos e integraciones de gestión del ciclo de vida del producto, respectivamente.

Las consultoras como Accenture y Capgemini convierten el conocimiento del dominio en despliegues llave en mano, asumiendo a menudo contratos basados en resultados vinculados a métricas de tiempo de actividad o ahorro energético. Las startups añaden dinamismo competitivo: MetAI, respaldada por NVIDIA, superpone IA generativa sobre flujos de trabajo de diseño asistido por computadora para fabricar gemelos digitales de alta resolución en minutos en lugar de semanas. Los organismos de normalización se convierten en arenas competitivas indirectas; los proveedores que den forma a los esquemas del IEEE o de ISO captarán cuota de atención cuando los compradores insistan en arquitecturas preparadas para el futuro. La intensidad competitiva general es moderada, con estrategias de bloqueo de plataforma contrarrestadas por consorcios de código abierto que abogan por APIs neutras respecto a los proveedores.

Líderes de la Industria del Metaverso Industrial

NVIDIA Corporation

Microsoft Corporation

Siemens AG

Amazon Web Services, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: KION Group se asoció con NVIDIA y Accenture para presentar gemelos de almacén impulsados por IA en el CES 2025, optimizando el flujo de tráfico de flotas de robots y la seguridad.

- Noviembre de 2024: Rockwell Automation integró las API de NVIDIA Omniverse en Emulate3D para la puesta en marcha virtual avanzada en plantas automotrices y energéticas.

- Agosto de 2024: LG Innotek se asoció con Ansys para reducir el tiempo de análisis de deformación de sustratos de 11 días a 3,6 horas mediante gemelos de alta fidelidad.

- Julio de 2024: Dassault Systèmes y Mistral AI integraron IA generativa en 3DEXPERIENCE, acelerando la creación de gemelos virtuales para clientes aeroespaciales e industriales.

Alcance del Informe Global del Mercado del Metaverso Industrial

El metaverso industrial es una fusión del mundo digital y físico que acelera la eficiencia en ingeniería, manufactura y servicio de campo. La visión es que permita la colaboración en tiempo real, la conectividad y el contexto con conciencia espacial dentro de entornos industriales.

El mercado del metaverso industrial está segmentado por componente (software, hardware, servicios), por tecnología (realidad aumentada, realidad virtual, realidad mixta), por usuario final (automotriz, salud, logística y transporte, manufactura, energía y servicios públicos, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software |

| Hardware |

| Servicios |

| Realidad Aumentada (RA) |

| Realidad Virtual (RV) |

| Realidad Mixta (RM) |

| Gemelo Digital y Simulación |

| IoT Industrial e IA de Borde |

| Manufactura |

| Automotriz |

| Energía y Servicios Públicos |

| Logística y Transporte |

| Salud |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Software | ||

| Hardware | |||

| Servicios | |||

| Por Tecnología | Realidad Aumentada (RA) | ||

| Realidad Virtual (RV) | |||

| Realidad Mixta (RM) | |||

| Gemelo Digital y Simulación | |||

| IoT Industrial e IA de Borde | |||

| Por Usuario Final | Manufactura | ||

| Automotriz | |||

| Energía y Servicios Públicos | |||

| Logística y Transporte | |||

| Salud | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado del Metaverso Industrial?

El mercado se sitúa en USD 70,33 mil millones en 2026 y está en camino de alcanzar USD 250,67 mil millones en 2031.

¿Qué componente crece más rápido en el mercado del Metaverso Industrial?

Los servicios registran la CAGR más alta, del 36,42%, porque las empresas necesitan experiencia externa para despliegues a gran escala.

¿Por qué está ganando impulso la realidad mixta?

Los visores de realidad mixta superponen datos en vivo sobre activos físicos, mejorando la eficiencia del mantenimiento y la formación, lo que respalda una CAGR del 38,1% hasta 2031.

¿Qué región se proyecta que crecerá más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 33,9%, impulsada por los incentivos gubernamentales en Corea del Sur, China e India.

Última actualización de la página el: