Tamaño y Participación del Mercado de Tecnología Espacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 305.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 396.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.39% CAGR |

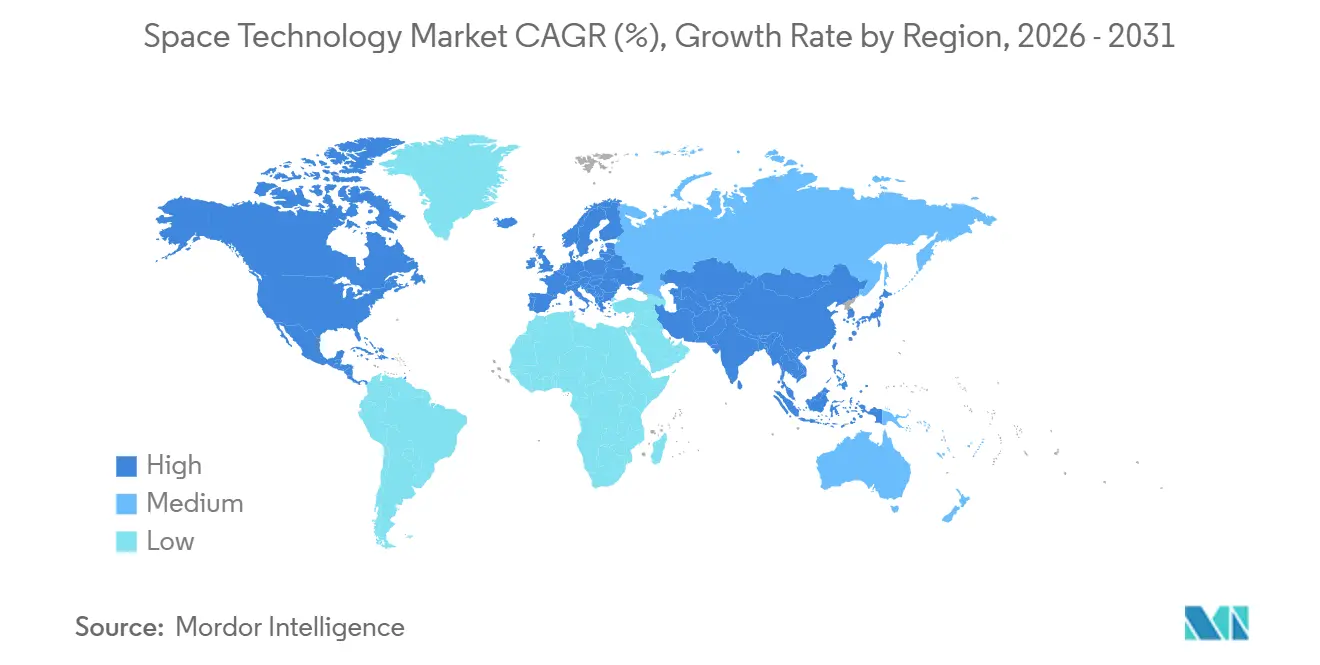

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

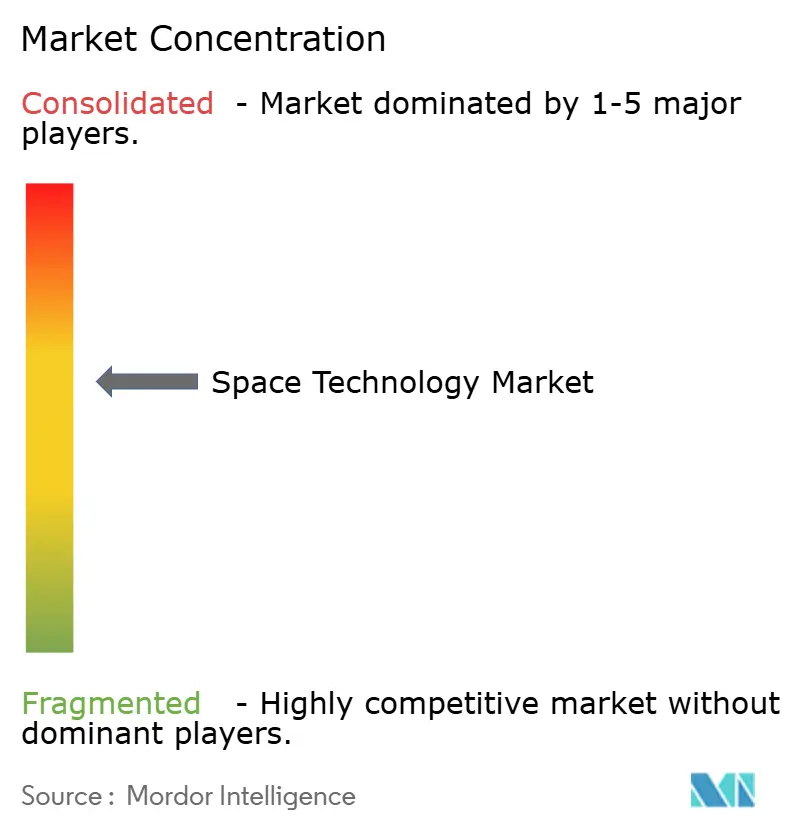

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Espacial por Mordor Intelligence

Se proyecta que el tamaño del mercado de tecnología espacial se expanda desde USD 288,58 mil millones en 2025 y USD 305,01 mil millones en 2026 hasta USD 396,48 mil millones en 2031, registrando una CAGR del 5,39% entre 2026 y 2031. Los operadores comerciales están reformando lo que alguna vez fue un dominio centrado en el gobierno, canalizando capital privado hacia constelaciones de banda ancha en órbita terrestre baja (LEO), servicios en órbita y turismo espacial. Los sistemas de lanzamiento reutilizables están comprimiendo el precio por kilogramo, los satélites definidos por software están desplazando a las cargas útiles fijas, y los compradores de seguridad nacional están adquiriendo constelaciones proliferadas y resilientes en lugar de un puñado de naves exquisitas. Los operadores que alinean el gasto de capital con estos cambios están encontrando nuevas fuentes de ingresos incluso a medida que la supervisión regulatoria en torno a la mitigación de desechos, los controles de exportación y las licencias de lanzamiento se intensifica.

Conclusiones Clave del Informe

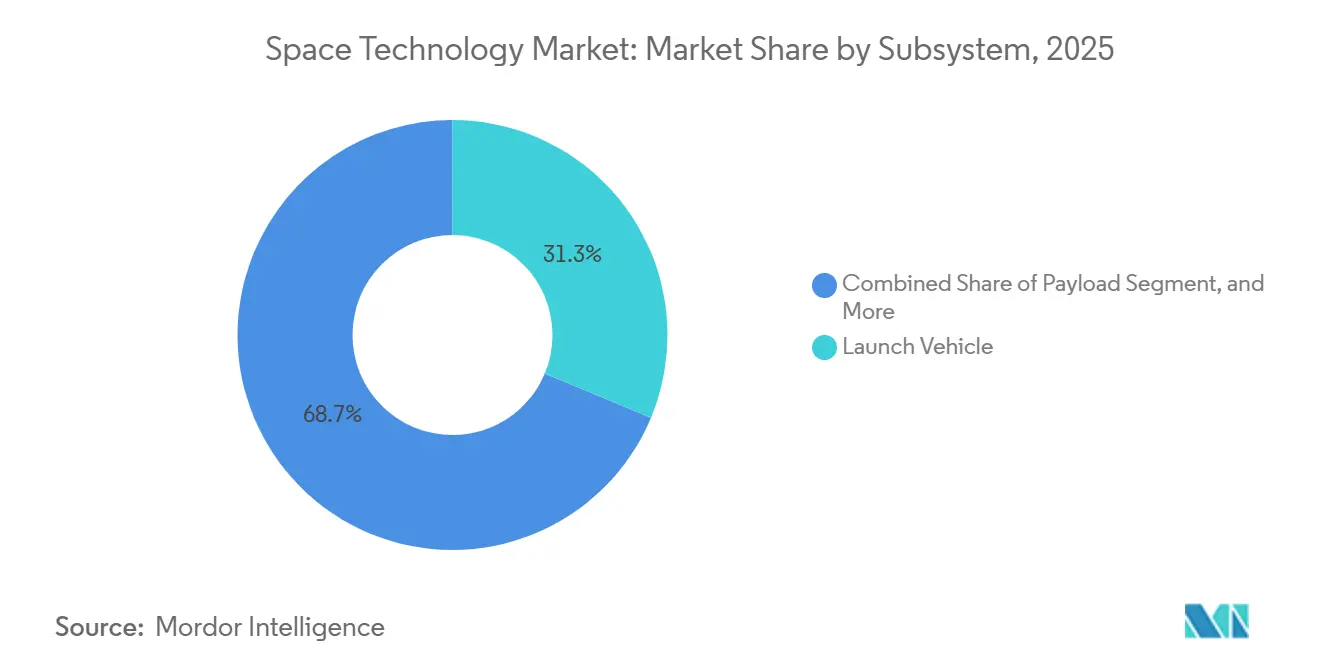

- Por subsistema, el hardware de vehículos de lanzamiento lideró con el 31,28% de los ingresos de 2025, mientras que el equipo de carga útil avanza a una CAGR del 6,17% hasta 2031.

- Por uso final, las entidades comerciales mantuvieron el 46,48% de los ingresos de 2025 y se están expandiendo a una CAGR del 6,06% hasta 2031.

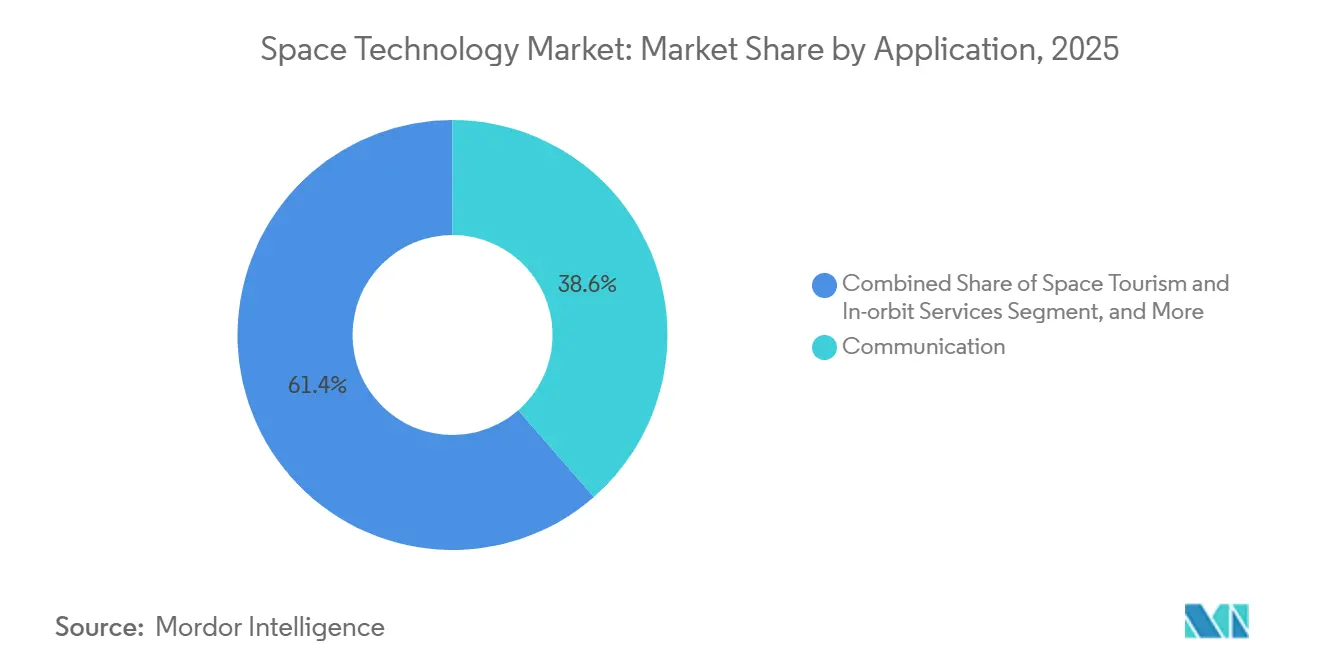

- Por aplicación, la comunicación retuvo el 38,57% de la participación de ingresos en 2025, aunque el turismo espacial y los servicios en órbita registran el crecimiento más rápido al 5,96% hasta 2031.

- Por tipo de órbita, las plataformas LEO capturaron el 55,06% de la actividad de 2025 y están aumentando a una CAGR del 5,91% hasta 2031.

- Por geografía, América del Norte comandó el 40,12% de los ingresos de 2025, mientras que Asia-Pacífico muestra el avance más rápido al 6,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída Rápida de los Costos de Lanzamiento mediante Vehículos Reutilizables | +1.20% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las Inversiones Gubernamentales en Programas Espaciales | +1.00% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización que Permite Constelaciones de Satélites Asequibles | +0.90% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Enfoque en Seguridad Nacional sobre Arquitecturas Espaciales Resilientes | +0.70% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Banda Ancha Satelital de Alto Rendimiento | +0.60% | Global, regiones rurales y desatendidas | Mediano plazo (2-4 años) |

| Comercialización del Turismo Espacial y los Servicios en Órbita | +0.40% | América del Norte, Oriente Medio, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída Rápida de los Costos de Lanzamiento mediante Vehículos Reutilizables

Las primeras etapas del Falcon 9 completaron 23 vuelos de retorno en 2025, reduciendo los precios marginales de lanzamiento a aproximadamente USD 28 millones por misión y demostrando que el hardware puede sobrevivir ciclos repetidos de reentrada y aterrizaje sin una revisión mayor.[1]Gwynne Shotwell, "Hitos de Reutilización del Falcon 9," SpaceX, spacex.com Rocket Lab introdujo la recuperación de propulsores asistida por helicóptero en 2024, reduciendo el tiempo de revisión a menos de 30 días y brindando a los operadores de pequeños satélites la cadencia que necesitan.[2]Peter Beck, "Recuperación de Propulsores Electron," Rocket Lab, rocketlabusa.com El New Glenn de Blue Origin, al que se le adjudicaron siete lanzamientos de seguridad nacional, está diseñado para 25 vuelos y apunta a precios inferiores a USD 50 millones por misión pesada. La compresión de costos libera capital para la reposición de satélites, haciendo que los ciclos de actualización frecuentes sean económicos y acortando los plazos de diseño a órbita.

Aumento de las Inversiones Gubernamentales en Programas Espaciales

La asignación presupuestaria de la NASA para el año fiscal 2026 aumentó un 7% hasta USD 27,2 mil millones, financiando la logística lunar Artemis, misiones de ciencias de la Tierra y contratos de tripulación comercial.[3]Oficina de Presupuesto de la NASA, "Solicitud para el Año Fiscal 2026," NASA, nasa.gov La Agencia Espacial Europea (ESA) aseguró un incremento del 17% hasta EUR 17,5 mil millones (USD 19,8 mil millones) hasta 2027, reservando fondos para vuelos del Ariane 6, la constelación de comunicaciones seguras IRIS² e iniciativas de cero desechos. India aumentó su presupuesto del Departamento de Espacio un 12% hasta INR 130 mil millones (USD 1,56 mil millones) para financiar el vuelo tripulado Gaganyaan y abrir licencias de lanzamiento a empresas privadas. El gasto estatal ya no está impulsado únicamente por la ciencia; ahora ancla la banda ancha comercial, el monitoreo climático y la vigilancia de grado defensivo.

Miniaturización que Permite Constelaciones de Satélites Asequibles

La reducción de componentes permite a los operadores integrar cargas útiles multifuncionales en buses de menos de 500 kg. Planet Labs opera más de 200 cámaras de cinco kilogramos que ofrecen cobertura global diaria para clientes de agricultura y seguros. Las radios definidas por software permiten que una nave espacial transmita en múltiples bandas sin nuevo hardware, acortando los ciclos de desarrollo. Los enlaces ópticos entre satélites implementados en Starlink Gen2 retransmiten el tráfico a través del espacio, reduciendo la latencia y protegiendo los datos de las interferencias terrestres. Los kits CubeSat con precios inferiores a USD 100.000 están al alcance de universidades y empresas emergentes, ampliando la participación pero agravando la congestión en los carriles LEO más populares.

Enfoque en Seguridad Nacional sobre Arquitecturas Espaciales Resilientes

La Estrategia de Espacio Comercial de la Fuerza Espacial de los EE. UU. dirige la adquisición hacia constelaciones proliferadas que distribuyen la capacidad entre cientos de unidades, negando a los adversarios opciones de eliminación de un solo disparo. Europa está replicando el enfoque con el programa IRIS², que desplegará cobertura regional segura independiente de proveedores no europeos. Las agencias de defensa de Asia-Pacífico están financiando redes soberanas de seguimiento y reconocimiento para complementar los servicios importados, elevando la demanda base de contratos de lanzamiento, carga útil y análisis de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desechos Orbitales, Congestión y Brechas en la Gestión del Tráfico Espacial | -0.80% | Global, agudo en órbitas LEO congestionadas | Corto plazo (≤ 2 años) |

| Elevado CAPEX Inicial y Gasto en I+D | -0.60% | Global, pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de Botella Regulatorios y Controles de Exportación ITAR | -0.40% | América del Norte, Europa, mercados aliados | Mediano plazo (2-4 años) |

| Capacidad Limitada de Ventanas de Lanzamiento y Plataformas | -0.30% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desechos Orbitales, Congestión y Brechas en la Gestión del Tráfico Espacial

La FCC acortó el tiempo de desorbitación permitido de 25 años a 5 años para las naves con licencia estadounidense, pero la aplicación en el extranjero es irregular, lo que genera un cumplimiento asimétrico. La Carta de Cero Desechos voluntaria de la ESA busca misiones neutras en desechos para 2030, aunque la financiación para la eliminación activa sigue siendo incierta. La misión COSMIC de Astroscale intentará el acoplamiento magnético y la reentrada controlada en 2026; el éxito podría establecer puntos de referencia de costos para la limpieza obligatoria. Los operadores informan un aumento de las maniobras de evasión en las bandas heliosíncronas, consumiendo propelente y acortando la vida útil del servicio.

Elevado CAPEX Inicial y Gasto en I+D

Un solo satélite de telecomunicaciones GEO todavía cuesta entre USD 250 millones y USD 400 millones, y una red LEO de banda ancha exige miles de millones antes de que fluyan los ingresos. La inversión privada ascendió a USD 12,5 mil millones en 2023, pero se inclinó hacia empresas en etapas avanzadas, dejando a los pioneros dependientes de subvenciones gubernamentales o family offices pacientes. Blue Origin ha gastado aproximadamente USD 2,5 mil millones en New Glenn sin haber volado aún una misión de ingresos. Los largos ciclos de certificación en propulsión y gestión térmica extienden los horizontes de equilibrio y desalientan a los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Subsistema: Las Mejoras en Carga Útil Aceleran la Flexibilidad Comercial

El equipo de carga útil está en camino de superar a todos los demás subsistemas con una CAGR del 6,17%. Los operadores prefieren los transpondedores reconfigurables que pueden cambiar el espectro o los patrones de haz en órbita, mitigando la incertidumbre de la demanda del mercado y apoyando fuentes de ingresos incrementales. El hardware de vehículos de lanzamiento, a pesar de mantener el 31,28% de los ingresos de 2025, enfrenta presión sobre los márgenes a medida que los cohetes reutilizables estandarizan los precios bajos. Las redes terrestres del segmento orbital están pivotando hacia la antena como servicio alojada en la nube, mientras que los nuevos puertos espaciales en Escocia y Omán apuntan a capturar la demanda regional. Los satélites definidos por software integran enlaces ópticos y procesamiento a bordo, convirtiéndolos en el punto focal del gasto de capital.

La transición impulsa el tamaño del mercado de tecnología espacial para las cargas útiles en relación con los propulsores, al tiempo que eleva la participación en el mercado de tecnología espacial de las empresas que suministran electrónica definida por software. Los proveedores de enlaces ópticos entre satélites, los fabricantes de componentes de radiofrecuencia impresos en 3D y los diseñadores de chips de inteligencia artificial a bordo están escalando para satisfacer las carteras de pedidos que se extienden hasta la segunda mitad de la década.

Por Uso Final: Los Compradores Comerciales Impulsan el Volumen y la Innovación

Los clientes comerciales ya representan casi la mitad de los ingresos del mercado y están creciendo más rápido que las agencias civiles y los militares. La banda ancha directa al dispositivo, la observación terrestre por suscripción y los servicios de retransmisión en la nube brindan a las empresas flujos de ingresos recurrentes predecibles, apoyando el financiamiento privado en lugar de contratos ancla de un solo gobierno. Las agencias de defensa siguen siendo críticas en términos de dólares absolutos, aunque cada vez más externalizan lanzamientos y cargas útiles alojadas a proveedores comerciales para garantizar la certeza del cronograma.

En consecuencia, el tamaño del mercado de tecnología espacial vinculado a la actividad comercial está creciendo más rápido que los programas gubernamentales, y las empresas que capturan esa demanda están ampliando su participación en el mercado de tecnología espacial mediante la agrupación de servicios de lanzamiento, satélite, segmento terrestre y análisis bajo un solo contrato.

Por Aplicación: Comunicación Madura, Turismo y Servicios Ascienden

Las cargas útiles de comunicación dominan, pero enfrentan amenazas de sustitución por parte de la fibra óptica y el backhaul terrestre 5G, lo que impulsa a los operadores GEO a adoptar la reconfiguración en órbita y arquitecturas de alto rendimiento. El turismo espacial, que reinicia los vuelos suborbitales en 2026, y los servicios en órbita, validados por vehículos de extensión de misión, abren nuevas líneas de ingresos. La observación terrestre continúa fragmentándose en nichos ópticos, SAR y térmicos, cada uno ajustado a análisis específicos del sector.

Estos cambios redistribuyen el tamaño del mercado de tecnología espacial entre los sectores emergentes, al tiempo que impulsan a los operadores establecidos a defender su participación en el mercado de tecnología espacial con modelos de negocio híbridos que combinan la entrega de datos con información analítica o servicios de extensión de vida útil.

Por Tipo de Órbita: La Economía LEO Prevalece pero MEO y GEO se Adaptan

LEO sigue siendo el motor de crecimiento, ofreciendo latencia inferior a 30 ms y ciclos de reemplazo rápidos. Los sistemas MEO como O3b mPOWER sirven a los mercados de movilidad que requieren mayor rendimiento por nave espacial, mientras que los operadores establecidos en GEO extienden la vida útil con propulsión eléctrica y cambian a cargas útiles definidas por software que imitan la agilidad de LEO. Los proyectos de órbita terrestre muy baja intercambian mayor resistencia aerodinámica por una latencia aún menor, pero requieren un mantenimiento de estación frecuente.

El resultado es un ecosistema orbital por capas en el que cada altitud aborda compromisos distintos de latencia, cobertura y capacidad, garantizando que el mercado de tecnología espacial acomode múltiples arquitecturas en lugar de un único enfoque dominante.

Análisis Geográfico

América del Norte retiene el liderazgo gracias a los contratos de lanzamiento del Pentágono, el gasto de la NASA y los profundos fondos de capital de riesgo concentrados en California, Colorado y Florida. Los organismos reguladores, en particular la FCC y la FAA, dan forma a las cadencias de despliegue a través de las normas de desechos orbitales y seguridad de lanzamiento. Canadá colabora en los módulos del Gateway lunar e invierte en constelaciones SAR, mientras que México avanza en su primer satélite construido internamente en colaboración con instituciones académicas.

Asia-Pacífico ofrece la CAGR regional más alta a medida que India liberaliza los lanzamientos comerciales y China ejecuta el manifiesto más activo del mundo. El cohete H3 de Japón regresa al vuelo con contratos de los Emiratos Árabes Unidos y nacionales, el programa Nuri de Corea del Sur desarrolla capacidad de elevación soberana, y las naciones del Sudeste Asiático financian instalaciones de plataformas y segmentos terrestres. Los gobiernos de Oriente Medio, liderados por los Emiratos Árabes Unidos y Arabia Saudita, inyectan presupuestos de miles de millones de dólares para diversificar las economías y cultivar la fabricación de satélites autóctona.

El Ariane 6 de Europa restaura la capacidad autónoma de elevación pesada, y la próxima constelación IRIS² subraya el impulso del continente hacia la independencia estratégica. La certificación del Reino Unido del Puerto Espacial SaxaVord abre oportunidades de órbita polar, mientras que las iniciativas de cero desechos de la ESA influyen en las normas de diseño en todos los estados miembros. África y América del Sur siguen siendo más pequeñas, pero invierten en infraestructura terrestre y misiones de transporte compartido para apoyar el monitoreo de la agricultura y la silvicultura.

Panorama Competitivo

Los servicios de lanzamiento muestran una concentración moderada porque SpaceX controla alrededor del 60% de las misiones globales, pero la fabricación de satélites, las redes terrestres y los análisis de valor agregado están fragmentados entre cientos de proveedores. La reutilización, la integración vertical y las cargas útiles definidas por software constituyen las principales palancas competitivas.

United Launch Alliance reemplaza el Delta IV Heavy desechable por el Vulcan Centaur parcialmente reutilizable, Blue Origin invierte en hardware New Glenn de 25 vuelos, y Amazon construye un ecosistema Kuiper verticalmente integrado. Los disruptores de lanzamiento pequeño persiguen carga dedicada de menos de una tonelada, aunque la rentabilidad depende de una mayor cadencia de vuelos.

La consolidación se acelera a medida que las empresas con escasez de efectivo se fusionan para combinar fabricación, lanzamiento y análisis. Los primeros adoptantes del hardware de mitigación de desechos aseguran la buena voluntad regulatoria y las ranuras orbitales, creando un foso de cumplimiento. Los registros de propiedad intelectual se concentran en propulsión, autonomía y comunicaciones ópticas, señalando dónde se acumulará el valor futuro.

Líderes de la Industria de Tecnología Espacial

Space Exploration Technologies Corp. (SpaceX)

Airbus SE

Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SES obtuvo la aprobación incondicional de la UE para su adquisición de Intelsat por USD 3,1 mil millones, reforzando la posición competitiva de Europa frente a los participantes de banda ancha LEO.

- Abril de 2025: El Proyecto Kuiper de Amazon lanzó sus primeros satélites operativos, iniciando el despliegue de una constelación de 3.232 naves espaciales para cobertura de banda ancha global.

- Marzo de 2025: Rocket Lab anunció su intención de adquirir Mynaric, integrando cargas útiles de comunicaciones láser en su plataforma Photon para proporcionar constelaciones llave en mano.

- Marzo de 2025: La NASA seleccionó el Starship de SpaceX bajo su contrato de Servicios de Lanzamiento II, validando el vehículo superpesado para misiones científicas gubernamentales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tecnología espacial como el valor agregado generado por el diseño, fabricación, lanzamiento y operación de naves espaciales, vehículos de lanzamiento y sus cargas útiles a bordo que funcionan más allá de la atmósfera terrestre para servicios de comunicación, navegación, observación de la Tierra, exploración y turismo incipiente. Según Mordor Intelligence, el mercado se situó en USD 290,45 mil millones en 2025 y debería alcanzar USD 392,73 mil millones para 2030.

(Exclusión del alcance) Se excluyen los ingresos provenientes de antenas satelitales para consumidores, suscripciones de televisión y sistemas de defensa puramente terrestres.

Descripción general de la segmentación

- Por Subsistema

- Segmento Orbital

- Plataforma de Lanzamiento

- Vehículo de Lanzamiento

- Carga Útil

- Por Uso Final

- Civil (Agencias Espaciales Gubernamentales)

- Comercial

- Militar e Inteligencia

- Por Aplicación

- Comunicación

- Observación Terrestre

- Navegación y Posicionamiento

- Exploración Espacial / Misiones Científicas

- Turismo Espacial y Servicios en Órbita

- Por Tipo de Órbita

- Órbita Terrestre Baja (LEO)

- Órbita Terrestre Media (MEO)

- Órbita Geoestacionaria (GEO)

- Órbita Altamente Elíptica y Más Allá de GEO

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con agregadores de lanzamiento, ingenieros de OEM de satélites, startups de propulsión y oficiales de adquisiciones en América del Norte, Europa y Asia nos permitieron evaluar curvas de precios, cambios en la combinación de cargas útiles y tasas de utilización, cubriendo las brechas dejadas por los datos públicos antes de la triangulación final.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos autorizados de NASA, ESA, JAXA y la U.S. Space Force que enumeran recuentos anuales de lanzamientos, inventarios de activos orbitales y líneas presupuestarias. Organismos del sector como la Satellite Industry Association y los informes de Euroconsult proporcionaron recuentos de envíos y masas típicas de satélites, mientras que las estadísticas aduaneras validaron los flujos transfronterizos de hardware de lanzamiento. Los estados financieros de empresas de D&B Hoovers y las noticias de transacciones en Dow Jones Factiva confirmaron los contratos de lanzamiento divulgados, y los análisis de patentes de Questel rastrearon los cronogramas de adopción de tecnología de propulsión. Estas fuentes, junto con muchas referencias abiertas adicionales, anclaron nuestra base de evidencia secundaria.

Nuestro equipo destiló este material en variables clave: lanzamientos exitosos globales, costo por kilogramo a órbita terrestre baja y participación comercial de las cargas útiles manifestadas, las cuales se utilizaron luego para cuestionar cada supuesto del modelo.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo parte de los manifiestos de lanzamiento registrados y las asignaciones presupuestarias públicas, multiplicadas por valores contractuales promedio verificados; verificaciones selectivas de abajo hacia arriba, consolidaciones de proveedores y ASP muestreado x volumen, refinan los totales. Los insumos clave incluyen la cadencia anual de lanzamientos, la penetración de cohetes reutilizables, la masa seca mediana de satélites, las ganancias en eficiencia de propulsión, las aprobaciones regulatorias aceleradas y los tamaños de constelaciones anunciados. La regresión multivariada combinada con el análisis de escenarios proyecta la demanda, vinculando la elasticidad de la reducción de costos de lanzamiento con el despliegue de constelaciones.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, revisión por pares de nivel senior y verificaciones de varianza frente a indicadores como primas de seguros y datos de cartera de pedidos de satélites. Los analistas de Mordor actualizan el modelo cada año y lo reabren cuando ocurre un evento material, como una serie prolongada de fallos de lanzamiento, antes del despacho.

Por qué la línea base de tecnología espacial de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las definiciones de alcance, la granularidad de los insumos, los años de referencia de divisas y las frecuencias de actualización varían.

Nuestro alcance disciplinado centrado en lanzamientos y el modelado de doble vía mantienen la divergencia moderada al tiempo que preservan la transparencia. Los principales factores de brecha incluyen si el equipo terrestre está incluido, cómo se imputa el ingreso por servicios comerciales y el momento en que se fijan los tipos de cambio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 290,45 mil millones (2025) | Mordor Intelligence | - |

| USD 494,3 mil millones (2025) | Global Consultancy A | Incluye estaciones terrestres y servicios de datos posteriores; asume una inflación constante del ASP del 9 % |

| USD 613 mil millones (2024) | Industry Association B | Agrega presupuestos gubernamentales de I+D más salarios militares internos; el año base más antiguo infla la comparación |

En consecuencia, la línea base regularmente actualizada y orientada a variables de Mordor ofrece a los tomadores de decisiones una cifra equilibrada que es trazable, reproducible y libre de expansiones de alcance ocultas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología espacial en 2026?

El mercado se sitúa en USD 305,01 mil millones en 2026 y se proyecta que alcance USD 396,48 mil millones en 2031.

¿Qué subsistema está creciendo más rápido hasta 2031?

El equipo de carga útil lidera con una CAGR del 6,17% gracias a la demanda de satélites definidos por software y reconfigurables.

¿Por qué los clientes comerciales están ganando participación?

La banda ancha directa al dispositivo, las suscripciones de observación terrestre y las cargas útiles alojadas permiten a las empresas evitar intermediarios, impulsando los ingresos comerciales a una CAGR del 6,06%.

¿Qué está impulsando las reducciones en los costos de lanzamiento?

Los propulsores reutilizables como el Falcon 9 y los vuelos planificados del New Glenn reducen los precios marginales, permitiendo que las constelaciones desplieguen más satélites por dólar gastado.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico avanza a una CAGR del 6,29% a medida que India liberaliza las licencias de lanzamiento y China mantiene el calendario de lanzamientos más activo del mundo.

Última actualización de la página el: