Tamaño y Participación del Mercado del Metaverso en la Atención Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Metaverso en la Atención Médica por Mordor Intelligence

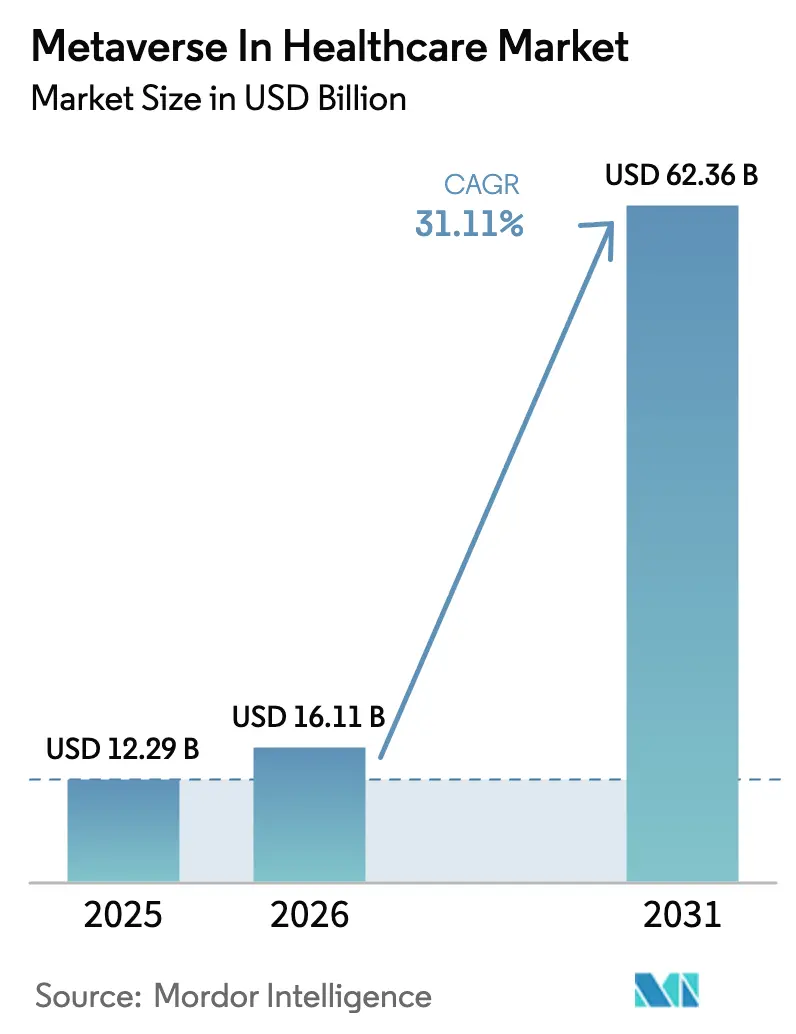

El tamaño del mercado del metaverso en la atención médica fue valorado en USD 12,29 mil millones en 2025 y se estima que crecerá desde USD 16,11 mil millones en 2026 hasta alcanzar USD 62,36 mil millones en 2031, a una CAGR del 31,11% durante el período de pronóstico (2026-2031). Las tecnologías inmersivas están pasando de proyectos piloto a implementaciones a escala empresarial, ya que los hospitales buscan modelos de atención al paciente con enfoque digital que compensen las brechas en el personal clínico y los costos crecientes. La normalización pospandémica de la telesalud, las rápidas caídas en los precios del hardware de AR/VR y las vías de reembolso más claras para las terapias de realidad extendida están acelerando los ciclos de adquisición. Al mismo tiempo, las alianzas estratégicas entre sistemas de salud y líderes de inteligencia artificial en la nube brindan a los proveedores acceso a la capacidad de cómputo necesaria para gemelos digitales complejos sin grandes inversiones iniciales. Los organismos reguladores también están formalizando directrices que tratan ciertas terapias de XR como equipos médicos duraderos, mejorando la confianza de los pagadores y acortando el tiempo hasta la generación de ingresos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Funciones de Software de Dispositivos Habilitados por Inteligencia Artificial: Gestión del Ciclo de Vida y Recomendaciones para la Presentación de Solicitudes de Comercialización," FDA, fda.gov

Conclusiones Clave del Informe

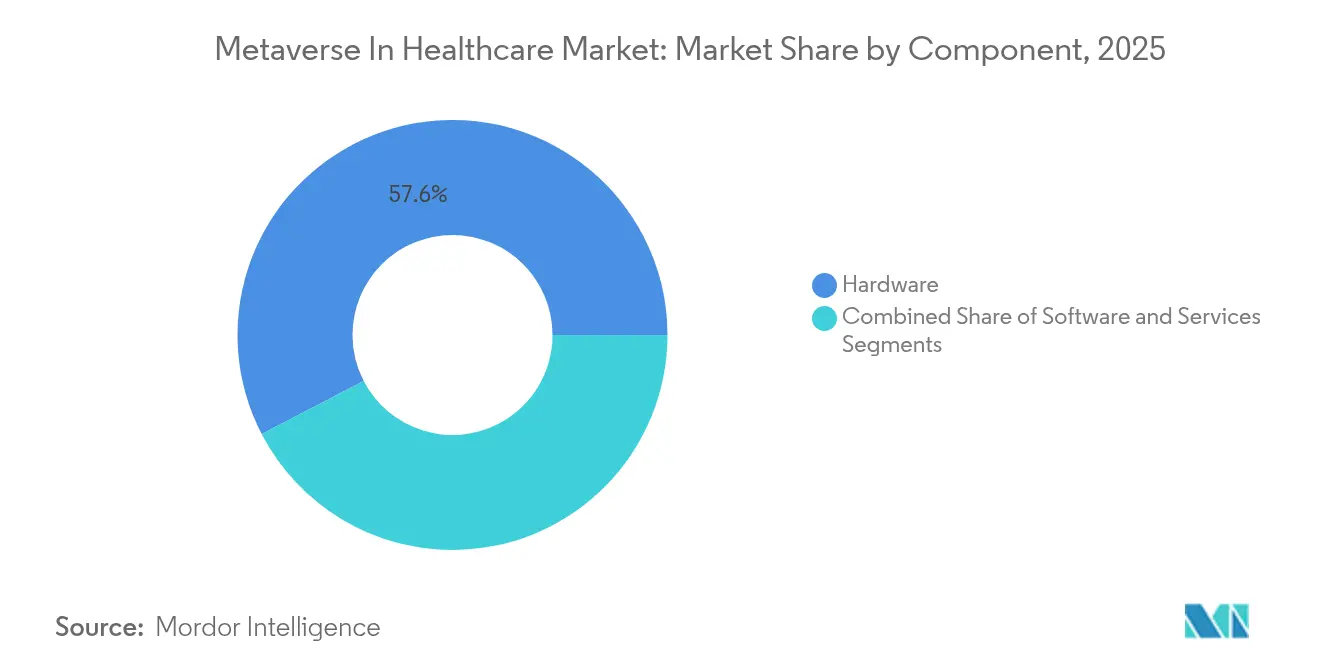

- Por componente, el hardware lideró con el 57,62% de la participación del mercado del metaverso en la atención médica en 2025, mientras que se proyecta que los servicios registren la CAGR más rápida del 34,20% hasta 2031.

- Por tecnología, la realidad aumentada mantuvo una participación de ingresos del 58,65% en 2025; se prevé que los gemelos digitales se expandan a una CAGR del 35,10%.

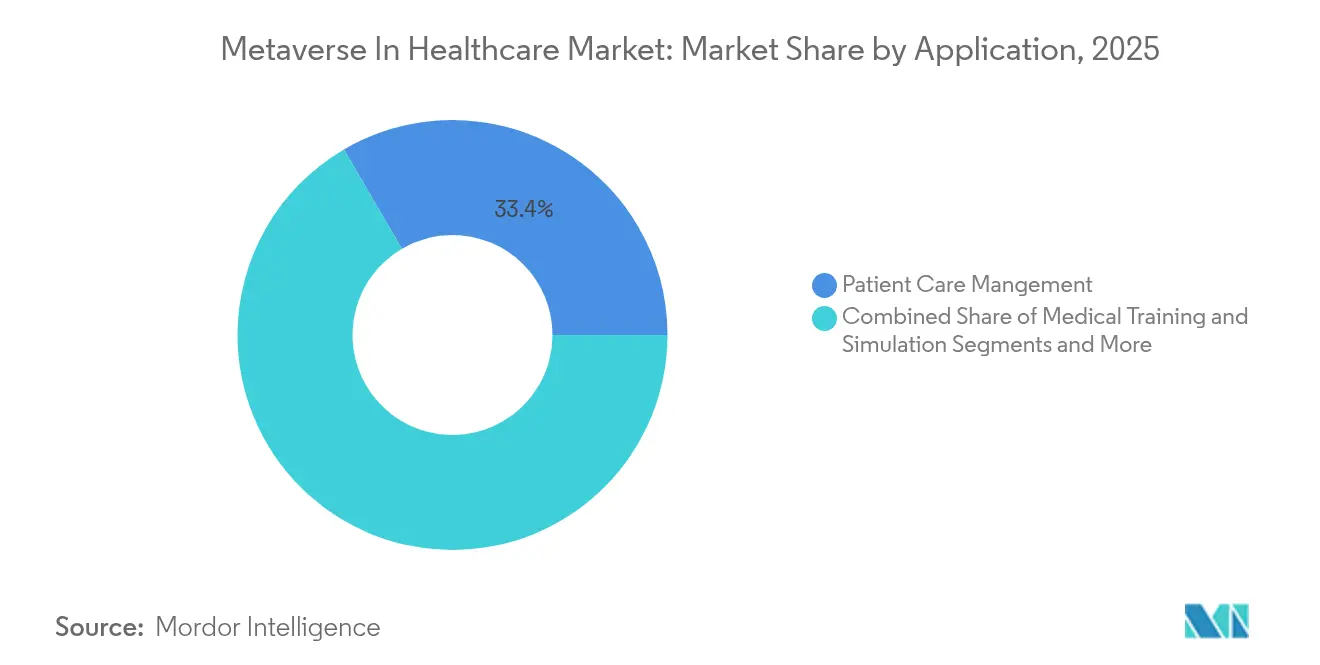

- Por aplicación, la gestión de la atención al paciente representó el 33,42% del tamaño del mercado del metaverso en la atención médica en 2025, aunque la terapia de realidad virtual para la salud mental avanza a una CAGR del 33,90%.

- Por usuario final, los hospitales y clínicas captaron el 57,80% de la demanda de 2025, mientras que los pagadores y aseguradoras registran la CAGR más alta del 33,10% hasta 2031.

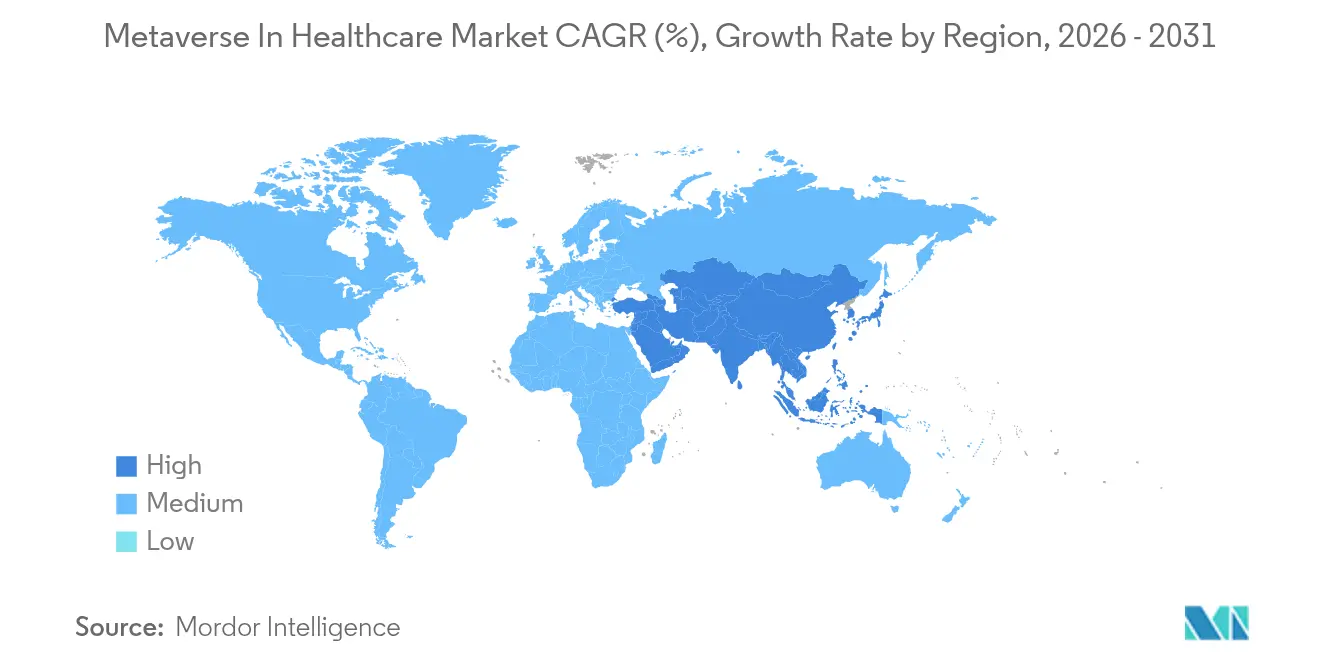

- Por geografía, América del Norte concentró el 42,05% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 32,90%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Metaverso en la Atención Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Adopción de Telesalud y Atención Virtual Tras el COVID-19 | +8.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| La Caída en los Precios Promedio de Venta de Dispositivos AR/VR Amplía la Adopción Hospitalaria | +6.8% | Global, con adopción acelerada en los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Alianzas entre Grandes Tecnológicas y Proveedores Desbloquean Presupuestos de Inversión de Capital | +5.4% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La Guía Preliminar de la FDA sobre XR/Terapéutica Digital Acelera el Reembolso | +4.9% | América del Norte como mercado primario, la UE como mercado secundario de adopción | Largo plazo (≥ 4 años) |

| La Planificación Quirúrgica con Gemelos Digitales Reduce las Primas por Negligencia Médica | +3.7% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los Centros de Turismo Médico en el Metaverso Abren Nuevas Fuentes de Pacientes | +2.8% | Asia-Pacífico como núcleo, mercados emergentes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Telesalud y Atención Virtual Tras el COVID-19

Los volúmenes de atención virtual se mantienen elevados, y las proyecciones de los analistas sugieren que el 30% de todas las consultas médicas en los Estados Unidos se realizarán de forma remota para 2026. Los sistemas de salud están incorporando entornos inmersivos sobre las videollamadas para ofrecer una interacción más enriquecedora con el paciente. Las consultas psiquiátricas ya muestran una penetración virtual del 38,3%, lo que impulsa la demanda de salas de terapia de realidad virtual diseñadas específicamente para mejorar la adherencia y los resultados. El Espacio Europeo de Datos de Salud, vigente desde marzo de 2025, apoya aún más la atención virtual transfronteriza mediante la estandarización del intercambio de datos. Los proveedores están pilotando "hospitales virtuales" atendidos por equipos multidisciplinarios que monitorean a los pacientes las 24 horas del día a través de paneles de control del metaverso. Estos programas alivian las limitaciones de capacidad física y al mismo tiempo amplían el acceso a especialistas en comunidades rurales.

La Caída en los Precios Promedio de Venta de Dispositivos AR/VR Amplía la Adopción Hospitalaria

Las agresivas reducciones en los costos de los componentes han llevado los precios de los auriculares de nivel básico por debajo de USD 400, haciendo que los ensayos clínicos sean económicamente viables para hospitales de tamaño mediano. El uso de la realidad mixta en cirugía dental ahora muestra un retorno de la inversión positivo a cinco años, ya que la reducción de errores en el tratamiento compensa los costos del hardware. La autorización del Apple Vision Pro para imágenes quirúrgicas, respaldada por la aplicación Cinematic Reality de Siemens Healthineers, demuestra cómo los dispositivos de grado de consumo pueden cumplir con los requisitos de fidelidad clínica. Las encuestas revelan que el 99% de los médicos cree que la realidad virtual tiene valor clínico, pero el 95% nunca la ha utilizado en la práctica, lo que pone de relieve la necesidad de socios de implementación llave en mano. Los proveedores que combinan arrendamiento de hardware, suscripciones de software y capacitación en flujos de trabajo clínicos están ganando terreno de manera temprana.

Las Alianzas entre Grandes Tecnológicas y Proveedores Desbloquean Presupuestos de Inversión de Capital

Las empresas conjuntas con proveedores de nube a hiperescala están reduciendo el riesgo y el costo de adoptar XR avanzada. La alianza de Microsoft con NVIDIA ofrece a los hospitales acceso de pago por uso a la computación acelerada que impulsa los gemelos digitales fotorrealistas. CVS Health está invirtiendo USD 20 mil millones durante la próxima década para modernizar las puertas de entrada digitales al consumidor, creando oportunidades de ingresos plurianuales para los proveedores de plataformas del metaverso. Empresas farmacéuticas como Novo Nordisk están utilizando la supercomputadora Gefion de NVIDIA para acelerar el descubrimiento de fármacos mediante la ejecución de ensayos clínicos in silico. Los modelos de inversión compartida permiten a los proveedores más pequeños acceder a infraestructura de nivel empresarial sin ser propietarios de los activos, lo que a su vez acelera los efectos de red del ecosistema.

La Guía Preliminar de la FDA sobre XR/Terapéutica Digital Acelera el Reembolso

La guía pendiente de la FDA sobre las funciones de software de dispositivos habilitados por inteligencia artificial describe cómo los desarrolladores pueden obtener la autorización de comercialización para terapéuticas de XR adaptativas. El programa de la agencia denominado El Hogar como Centro de Atención Médica posiciona la AR/VR como una herramienta para abordar las inequidades en salud relacionadas con la diabetes. Medicare ha propuesto nuevos códigos HCPCS que cubren las terapias digitales inmersivas para la salud mental, señalando a los pagadores privados que el reembolso es clínica y económicamente justificable. RelieVRx de AppliedVR se convirtió en la primera terapia de realidad virtual en recibir un código de equipo médico duradero, estableciendo un precedente fundamental. Una política más clara elimina una importante barrera de financiamiento para los hospitales que evalúan implementaciones a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Infraestructura e Integración | -7.3% | Global, con impacto agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Soberanía de Datos del Paciente | -5.8% | Global, con regulaciones más estrictas de la UE bajo el RGPD | Mediano plazo (2-4 años) |

| La Escasa Evidencia de Resultados Clínicos Ralentiza la Cobertura de los Pagadores | -4.2% | Mercados de seguros de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escasez de Desarrolladores de Contenido XR con Conocimiento de HIPAA | -3.1% | América del Norte como mercado primario, impacto secundario global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Infraestructura e Integración

La implementación de XR de nivel empresarial requiere actualizaciones de red, ciberseguridad reforzada e integración con registros médicos electrónicos. Las clínicas más pequeñas tienen dificultades para amortizar las compras de dispositivos y la capacitación del personal en volúmenes limitados de pacientes. Un estudio de costo-beneficio de la realidad mixta en odontología mostró un retorno de la inversión positivo solo después de tres años, lo que subraya la presión sobre el flujo de caja en las etapas iniciales. Los hospitales también enfrentan guerras de ofertas por integradores de sistemas que comprenden tanto los estándares de datos HL7 como los motores 3D en tiempo real, lo que infla los presupuestos de los proyectos. Los mecanismos de financiamiento que agrupan hardware, software y servicios en suscripciones de gastos operativos pueden suavizar la barrera, pero aún están emergiendo en muchos mercados.[2]Christine T. Shiner, "Perspectivas sobre el Uso de la Realidad Virtual en un Entorno Hospitalario Público," BMC Digital Health, bmcdigitalhealth.biomedcentral.com

Riesgos de Ciberseguridad y Soberanía de Datos del Paciente

Los auriculares de realidad virtual recopilan señales biométricas detalladas, como patrones de mirada y marcha, que se consideran altamente sensibles bajo el RGPD. Los estudios de modelado de amenazas identifican la manipulación y la elaboración de perfiles de usuarios como los principales vectores de ataque. El cifrado homomórfico y las arquitecturas de confianza cero prometen mitigación, aunque añaden latencia y costo.[3]Vasilis Xynogalas, "El Metaverso: En Busca del Cumplimiento del Reglamento General de Protección de Datos," Derecho Internacional de Privacidad de Datos, academic.oup.com Los sistemas de salud multinacionales también deben navegar por normas conflictivas de localización de datos que complican las estrategias de implementación en la nube. Las primas de ciberseguros están aumentando en respuesta a brechas de alto perfil que involucran dispositivos XR, lo que impacta el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware se Desplaza hacia los Modelos de Servicio

El hardware representó el 57,62% del mercado del metaverso en la atención médica en 2025, lo que subraya la intensidad de capital de las pantallas montadas en la cabeza, los guantes hápticos y los sensores espaciales. Los hospitales adquieren estos activos principalmente para el ensayo quirúrgico y los laboratorios de simulación de alta fidelidad. Sin embargo, se prevé que los servicios crezcan a una CAGR del 34,20%, lo que refleja la preferencia de los proveedores por plataformas de suscripción que incluyen actualizaciones de software, alojamiento gestionado y soporte clínico. Las ofertas de metaverso como servicio agrupan el monitoreo de cumplimiento y el análisis de rendimiento, ayudando a los directores de información a justificar las asignaciones del presupuesto operativo.

La transición hacia contratos de servicio también aborda el riesgo del ciclo de actualización. La vida útil del hardware se está acortando a medida que aumentan las resoluciones de los auriculares y los requisitos de procesador. Los proveedores de servicios absorben la obsolescencia y distribuyen el costo entre una base de clientes más amplia, lo que resulta atractivo para los hospitales públicos que enfrentan escrutinio en las adquisiciones. Los servicios de integración y capacitación gozan de una fuerte demanda porque el 95% de los médicos tiene experiencia limitada en XR. Los proveedores que combinan bibliotecas de contenido de grado regulatorio con flujos de trabajo de inicio de sesión único reducen la carga administrativa y aceleran la adopción por parte de los médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Gemelos Digitales Interrumpen el Liderazgo de la Realidad Aumentada

La realidad aumentada mantuvo una participación del 58,65% en 2025 gracias a su capacidad de superponer orientación sin obstruir el campo quirúrgico real. Los procedimientos ortopédicos y cardiovasculares son los primeros beneficiarios, con gafas inteligentes ultradelgadas que muestran hologramas derivados de tomografías computarizadas que mejoran la precisión en la colocación de tornillos. Sin embargo, se prevé que la tecnología de gemelos digitales supere a todas las demás modalidades con una CAGR del 35,10%, cambiando fundamentalmente la medicina de precisión. Las señales biométricas en tiempo real actualizan el gemelo, lo que permite a los médicos simular las titulaciones de medicamentos antes de aplicarlas al paciente.

La integración de la inteligencia artificial amplifica el poder predictivo del gemelo al correlacionar los resultados históricos con los datos de sensores en vivo. La cadena de bloques añade registros de auditoría a prueba de manipulaciones, lo cual es crucial para la aceptación médico-legal. Los dispositivos portátiles de IoT extienden el modelo fuera de la clínica, permitiendo un seguimiento postoperatorio continuo. A medida que estas capacidades maduran, el tamaño del mercado del metaverso en la atención médica para los servicios habilitados por gemelos digitales está destinado a aumentar considerablemente, particularmente en la planificación oncológica preoperatoria, donde las primas por negligencia médica siguen siendo elevadas.

Por Aplicación: La Terapia de Realidad Virtual para la Salud Mental Avanza Más Allá de la Atención al Paciente

La gestión de la atención al paciente mantuvo la mayor participación del 33,42% del mercado del metaverso en la atención médica en 2025, abarcando consultas virtuales, monitoreo remoto y paneles de coordinación de la atención. Los proveedores implementan salas de espera inmersivas que recopilan signos vitales previos a la visita y evaluaciones de alfabetización en salud, acortando los encuentros en la clínica. Sin embargo, la terapia de realidad virtual para la salud mental es la que crece más rápido, con una CAGR del 33,90%. Los entornos de exposición controlada tratan fobias, ansiedad y estrés postraumático con métricas de resultados que rivalizan con la terapia cognitivo-conductual tradicional.

El impulso del reembolso siguió a los códigos preliminares de Medicare para los terapéuticos digitales, que los aseguradores privados suelen tomar como referencia. Las empresas emergentes suministran kits llave en mano enviados a los pacientes, completos con auriculares y módulos de terapia precargados. Los médicos reciben paneles de adherencia y pueden ajustar los escenarios en tiempo real, mejorando la personalización. Los datos de resultados se incorporan a los paneles de los pagadores que rastrean las hospitalizaciones evitadas, reforzando los contratos de atención basada en el valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Pagadores Impulsan la Adopción a Través del Reconocimiento de Costos

Los hospitales y centros quirúrgicos concentraron el 57,80% de los ingresos por usuario final en 2025, al integrar XR en los flujos de trabajo quirúrgicos, de enfermería y de rehabilitación. Los hospitales universitarios dependen de cadáveres de realidad virtual que reducen los gastos recurrentes en los programas de anatomía. Los centros de diagnóstico emplean superposiciones de realidad aumentada para acelerar la interpretación de imágenes. A pesar de este dominio, los pagadores y aseguradoras exhiben la CAGR más alta del 33,10% porque capturan directamente los ahorros derivados de la reducción de visitas a urgencias y tiempos de recuperación más cortos.

Los aseguradores pioneros ya reembolsan los programas de manejo del dolor con realidad virtual para trastornos musculoesqueléticos, lo que reduce los costos de prescripción de opioides. Los equipos actuariales utilizan gemelos digitales para perfeccionar los modelos de suscripción que incorporan el comportamiento en tiempo real. Las empresas conjuntas entre proveedores y pagadores están pilotando la rehabilitación domiciliaria tras un accidente cerebrovascular mediante XR gamificada, vinculando el reembolso a hitos de movilidad funcional. A medida que estos pilotos escalan, la participación del mercado del metaverso en la atención médica en manos de entidades que asumen riesgos aumentará.

Análisis Geográfico

América del Norte concentró el 42,05% de los ingresos de 2025, respaldada por normas maduras de telesalud, presupuestos de capital considerables y una supervisión clara de la FDA. Los hospitales de la región actúan como sitios de referencia global para las mejores prácticas de XR, atrayendo a profesionales en formación internacionales. Los códigos de reembolso incipientes de Medicare para las terapias inmersivas de salud mental refuerzan el argumento comercial para los proveedores que pueden demostrar utilidad clínica. Canadá financia pilotos de licencias interprovinciales que permiten a los especialistas en XR tratar pacientes en todo el país, mientras que el programa Seguro Popular de México explora el arrendamiento de auriculares de bajo costo para clínicas rurales. Los grandes ecosistemas tecnológicos en Boston, Seattle y Silicon Valley fomentan ciclos rápidos de creación de prototipos y validación clínica.

Asia-Pacífico es el territorio de expansión más rápida con una CAGR del 32,90% hasta 2031, impulsada por incentivos gubernamentales y menores costos laborales que amplían los presupuestos de inversión. La hoja de ruta China Saludable 2030 destina subvenciones para hospitales con gemelos digitales. La Misión Digital Ayushman Bharat de India proporciona identificadores nacionales de pacientes, simplificando la interoperabilidad de datos para las teleconsultas inmersivas. Japón subsidia la terapia geriátrica basada en XR para hacer frente a una sociedad envejecida, y Corea del Sur ofrece reembolso de 5G que admite transmisiones holográficas de alto ancho de banda. Las multinacionales se asocian con proveedores de nube locales para cumplir con los mandatos de residencia de datos mientras mantienen pilas de software globales. A medida que estos proyectos maduran, el tamaño del mercado del metaverso en la atención médica capturado por los proveedores de Asia-Pacífico reducirá la brecha con América del Norte.

Europa mantiene un impulso constante anclado en el reglamento del Espacio Europeo de Datos de Salud, que asigna EUR 810 millones a infraestructura interoperable. La Ley de Atención Digital de Alemania acelera la inclusión de aplicaciones de terapéutica digital en los formularios de seguros estatutarios. El Reino Unido prueba pilotos de salas de triaje XR dentro de su servicio de teleasesoramiento NHS 111. Francia invierte en alternativas inmersivas a los cadáveres para hacer frente a la escasez de donantes. Los países del sur de Europa se centran en centros de turismo médico que aprovechan la interpretación de idiomas en realidad mixta. Sin embargo, los requisitos más estrictos de cumplimiento del RGPD prolongan los ciclos de adquisición a medida que los proveedores añaden características de privacidad por diseño. A pesar de la carga regulatoria, la financiación coordinada garantiza que la región siga siendo fundamental en la configuración de los estándares éticos para el mercado del metaverso en la atención médica.

Panorama Competitivo

El mercado sigue fragmentado, con los principales fabricantes de dispositivos, hiperescaladores y empresas emergentes especializadas compitiendo por contratos. Siemens Healthineers, Medtronic y Philips integran módulos XR en sistemas de imágenes y navegación, aprovechando sus bases instaladas para la venta adicional. Microsoft, NVIDIA y Meta Platforms proporcionan cadenas de herramientas y créditos de GPU en la nube que reducen las barreras de desarrollo, posicionándose como socios de infraestructura indispensables. La entrada de Apple a través del Vision Pro ofrece una opción de pantalla de alta agudeza, impulsando ecosistemas de accesorios de grado clínico.

Las alianzas estratégicas dominan los modelos de comercialización. Microsoft y NVIDIA codesarrollaron servicios de inferencia en tiempo real que permiten gemelos quirúrgicos fotorrealistas en Azure. El fondo de modernización de USD 20 mil millones de CVS Health asegura canales de adquisición plurianuales para los proveedores de flujos de trabajo XR. AppliedVR trabaja con los pagadores para validar los resultados económicos, asegurando el primer código de reembolso duradero para el alivio inmersivo del dolor. Estas alianzas permiten compartir riesgos, acelerando la adopción y diversificando los flujos de ingresos entre hardware, software y servicios.

Los innovadores de nicho explotan espacios en blanco en contenido, cumplimiento normativo y ciberdefensa. XRHealth ofrece salas de teleterapia conformes con HIPAA que se integran con los registros médicos electrónicos. Veyond Metaverse se centra en plataformas de colaboración intraoperatoria que conectan a cirujanos remotos en tiempo real. Los especialistas en ciberseguridad implementan agentes de dispositivos de confianza cero adaptados a los flujos de datos biométricos, respondiendo a las preocupaciones de los aseguradores. A medida que se acumula la evidencia clínica y se estabiliza el reembolso, es probable que se produzca una consolidación, con los gigantes de la infraestructura buscando profundizar la integración vertical.

Líderes de la Industria del Metaverso en la Atención Médica

Medtronic

NVIDIA Corporation

Pfizer Inc.

Koninklijke Philips N.V.

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA se asoció con IQVIA, Illumina, Mayo Clinic y Arc Institute para aplicar agentes de inteligencia artificial y computación acelerada en ensayos clínicos y genómica.

- Junio de 2025: CVS Health presentó un plan de USD 20 mil millones para modernizar la atención médica al consumidor en los Estados Unidos, enfatizando la interoperabilidad y la participación inmersiva del paciente.

- Marzo de 2025: Se publicó el reglamento del Espacio Europeo de Datos de Salud, asignando EUR 810 millones a infraestructura de datos de salud transfronteriza en los estados miembros de la UE.

Alcance del Informe Global del Mercado del Metaverso en la Atención Médica

Según el alcance del informe, el metaverso en la atención médica es la incorporación de tecnologías de realidad virtual y aumentada en las prácticas médicas, la formación y la atención al paciente. Esta integración fomenta entornos inmersivos e interactivos, permitiendo a los profesionales de la salud y a los pacientes participar en una variedad de actividades.

El mercado del metaverso en la atención médica está segmentado por componente, tecnología, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en hardware, software y servicios. Por tecnología, el mercado está segmentado en realidad aumentada y realidad virtual, dispositivos de salud portátiles e IoT, inteligencia artificial y otras tecnologías. Por aplicación, el mercado está segmentado en telemedicina, capacitación médica y simulación, participación del paciente y monitoreo remoto, cirugía asistida por robots, salud mental y rehabilitación, gestión de datos y otras aplicaciones. Por usuario final, el mercado está segmentado en centros médicos y de diagnóstico, fabricantes de dispositivos médicos, empresas de biotecnología y farmacéuticas y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, los tamaños y pronósticos del mercado se han realizado en función del valor (USD).

| Hardware | Pantallas Montadas en la Cabeza |

| Dispositivos Hápticos y Holo-hápticos | |

| Sensores Portátiles y Gafas Inteligentes | |

| Software | Software de Aplicación |

| Middleware / SDK | |

| Plataformas de Metaverso como Servicio | |

| Servicios | Integración e Implementación |

| Capacitación y Consultoría | |

| Soporte y Mantenimiento |

| Realidad Aumentada (AR) |

| Realidad Virtual (VR) |

| Realidad Mixta (MR) |

| Inteligencia Artificial |

| Dispositivos de Salud Portátiles e IoT |

| Cadena de Bloques |

| Gemelos Digitales |

| Telemedicina y Consultas Virtuales |

| Capacitación Médica y Simulación |

| Participación del Paciente y Monitoreo Remoto |

| Cirugía Asistida por Robots y Cirugía Remota |

| Salud Mental y Neurorrehabilitación |

| Gestión de Datos y Análisis de Gemelos Digitales |

| Otras Aplicaciones (Descubrimiento de Fármacos, Cadena de Suministro) |

| Hospitales y Centros Quirúrgicos |

| Centros de Diagnóstico e Imagen |

| Fabricantes de Dispositivos Médicos |

| Empresas de Biotecnología y Farmacéuticas |

| Institutos Académicos y de Investigación |

| Pagadores y Aseguradoras |

| Otros Proveedores de Atención Médica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | Pantallas Montadas en la Cabeza |

| Dispositivos Hápticos y Holo-hápticos | ||

| Sensores Portátiles y Gafas Inteligentes | ||

| Software | Software de Aplicación | |

| Middleware / SDK | ||

| Plataformas de Metaverso como Servicio | ||

| Servicios | Integración e Implementación | |

| Capacitación y Consultoría | ||

| Soporte y Mantenimiento | ||

| Por Tecnología | Realidad Aumentada (AR) | |

| Realidad Virtual (VR) | ||

| Realidad Mixta (MR) | ||

| Inteligencia Artificial | ||

| Dispositivos de Salud Portátiles e IoT | ||

| Cadena de Bloques | ||

| Gemelos Digitales | ||

| Por Aplicación | Telemedicina y Consultas Virtuales | |

| Capacitación Médica y Simulación | ||

| Participación del Paciente y Monitoreo Remoto | ||

| Cirugía Asistida por Robots y Cirugía Remota | ||

| Salud Mental y Neurorrehabilitación | ||

| Gestión de Datos y Análisis de Gemelos Digitales | ||

| Otras Aplicaciones (Descubrimiento de Fármacos, Cadena de Suministro) | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Centros de Diagnóstico e Imagen | ||

| Fabricantes de Dispositivos Médicos | ||

| Empresas de Biotecnología y Farmacéuticas | ||

| Institutos Académicos y de Investigación | ||

| Pagadores y Aseguradoras | ||

| Otros Proveedores de Atención Médica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado del Metaverso en la Atención Médica?

Se espera que el tamaño del Mercado del Metaverso en la Atención Médica alcance USD 16,11 mil millones en 2026 y crezca a una CAGR del 31,11% para llegar a USD 62,36 mil millones en 2031.

¿Cuál es el valor actual del mercado del metaverso en la atención médica?

El mercado está valorado en USD 16,11 mil millones en 2026 y se proyecta que alcance USD 62,36 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios se están expandiendo a una CAGR del 34,20% a medida que los proveedores pasan de la propiedad de hardware a las plataformas de suscripción.

¿Por qué los gemelos digitales están ganando terreno en la atención médica?

Los gemelos digitales permiten la planificación quirúrgica específica para cada paciente, lo que puede reducir las primas por negligencia médica y mejorar los resultados, impulsando una CAGR del 35,10% dentro de este segmento tecnológico.

¿Cómo están adoptando los pagadores las aplicaciones del metaverso?

Los pagadores y aseguradoras están integrando los terapéuticos digitales inmersivos en las políticas de cobertura, buscando reducir los costos de reclamaciones a través de la atención preventiva y el monitoreo remoto.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 32,90% debido a programas gubernamentales de apoyo y modelos de implementación rentables.

Última actualización de la página el: