Tamaño y Cuota del Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 243.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 423.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.69% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

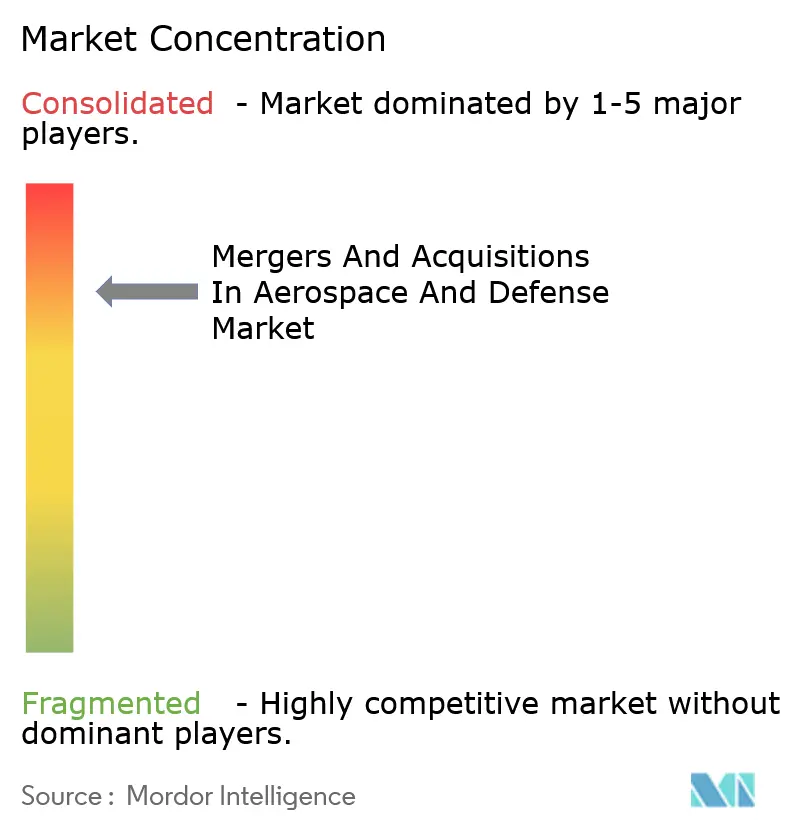

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa por Mordor Intelligence

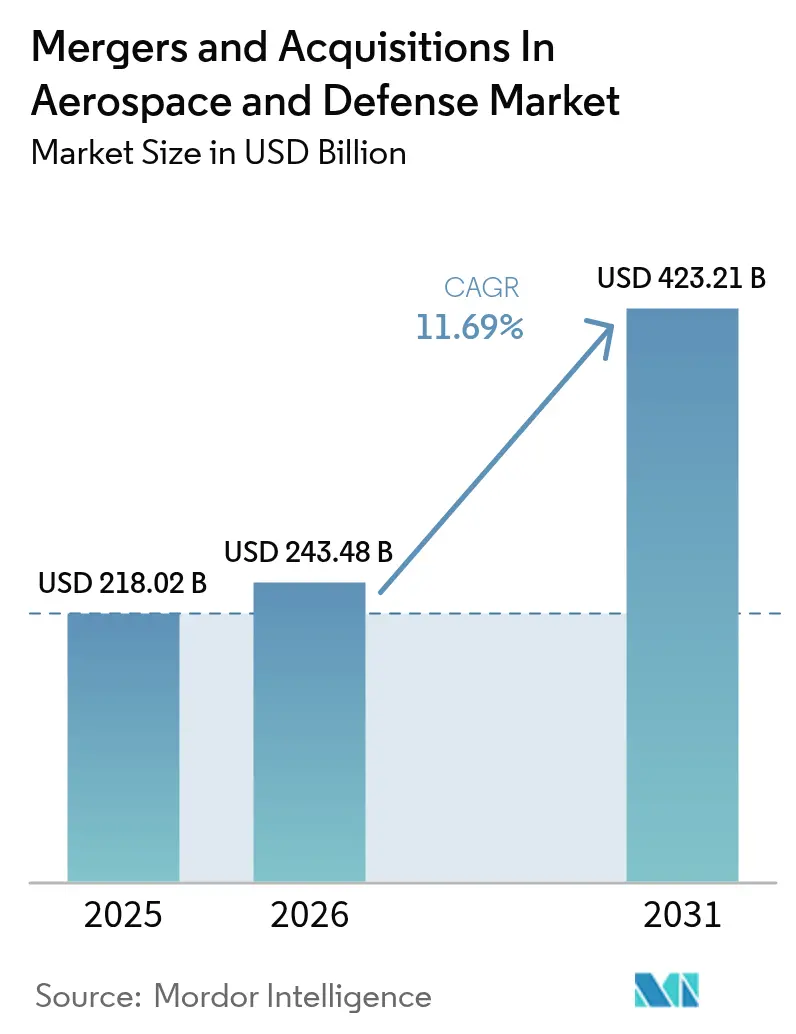

El tamaño del Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa fue valorado en USD 218,02 mil millones en 2025 y se estima que crecerá desde USD 243,48 mil millones en 2026 hasta alcanzar USD 423,21 mil millones en 2031, a una CAGR del 11,69% durante el período de previsión (2026-2031).

El panorama de fusiones y adquisiciones en el sector aeroespacial y de defensa ha experimentado una transformación significativa, alejándose de las megafusiones tradicionales centradas en el ahorro de costes hacia adquisiciones estratégicas orientadas a la innovación de productos y la expansión en el mercado global. Esta evolución refleja tendencias más amplias del sector, con el Grupo de Banca de Inversión Aeroespacial y de Defensa de Lazard reportando 148 transacciones de M&A anunciadas a mayo de 2022. El enfoque estratégico de la industria se ha intensificado particularmente en la resiliencia de la cadena de suministro y el avance tecnológico, con empresas que persiguen cada vez más adquisiciones específicas para asegurar capacidades críticas y minimizar los riesgos de interrupción.

Las dinámicas del mercado están siendo reformuladas por la creciente influencia de las firmas de capital privado en las actividades de M&A aeroespacial. Las transacciones de capital privado solo en los Estados Unidos totalizaron USD 19,3 mil millones a finales de junio de 2022, demostrando el atractivo del sector para los inversores institucionales. Estos inversores están adoptando enfoques más innovadores para el despliegue de capital, incluidos horizontes de inversión a más largo plazo, particularmente en áreas que experimentan un rápido avance tecnológico y disrupción del mercado. Esta tendencia está fomentando un entorno de M&A más diverso y competitivo, con firmas de capital privado desempeñando un papel crucial en la consolidación de la industria y la innovación tecnológica.

Las transacciones transfronterizas han emergido como una tendencia significativa en el panorama de fusiones y adquisiciones en aeroespacial y defensa, con empresas estadounidenses participando en transacciones por valor de USD 1,2 mil millones en el primer semestre de 2022. Entre las transacciones más destacadas se encuentra la adquisición de ZF Luftfahrttechnik, empresa alemana, por parte de Airbus Helicopters en enero de 2023, que reforzó su posición en componentes dinámicos para helicópteros y servicios de MRO. Estas operaciones internacionales reflejan una estrategia sectorial más amplia destinada a mejorar la presencia en el mercado global, acceder a nuevas tecnologías y fortalecer la resiliencia de la cadena de suministro en diferentes regiones geográficas.

La industria está siendo testigo de un giro estratégico hacia adquisiciones más pequeñas y orientadas a la tecnología, destinadas a mejorar las capacidades en tecnologías emergentes y transformación digital. Esta tendencia se ilustra con transacciones recientes como la combinación de cuatro empresas de aviación por parte de ADQ de Abu Dabi para crear una firma global con activos de USD 2,6 mil millones en octubre de 2022, con enfoque en servicios integrados de mantenimiento, reparación y revisión. Las empresas están priorizando cada vez más las adquisiciones que brinden acceso a tecnologías avanzadas en áreas como sistemas autónomos, inteligencia artificial y ciberseguridad, lo que refleja la evolución del sector hacia soluciones más sofisticadas y habilitadas digitalmente. Este enfoque estratégico es indicativo del creciente tamaño del mercado aeroespacial y de defensa y su potencial de crecimiento futuro.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fusiones y Adquisiciones en Aeroespacial y Defensa

Creciente Enfoque de los Fabricantes de Equipos Originales de Aeroespacial y Defensa en la Expansión Empresarial mediante Fusiones y Adquisiciones

El sector aeroespacial y de defensa ha sido testigo de una transformación significativa en su enfoque hacia las adquisiciones aeroespaciales, pasando de las megafusiones tradicionales centradas en el ahorro de costes a adquisiciones estratégicas orientadas a ampliar las carteras de productos y la presencia en el mercado global. Esta evolución es evidente en las recientes grandes transacciones del sector aeroespacial y de defensa, como la adquisición de Ball Aerospace por parte de BAE Systems PLC por USD 5.500 millones en febrero de 2024, que mejoró significativamente sus capacidades en el espacio y la defensa a través de la nueva división Space and Mission Systems. De manera similar, la adquisición de Meggitt PLC por parte de Parker Hannifin Corporation por aproximadamente GBP 6.300 millones ha permitido la expansión de su cartera aeroespacial con tecnologías avanzadas de defensa y aeroespaciales, demostrando el enfoque del sector en el avance tecnológico mediante adquisiciones estratégicas.

El sector también ha sido testigo de un aumento en las fusiones estratégicas orientadas a la innovación y la expansión del mercado, como se ejemplifica con la fusión de marzo de 2024 entre XTI Aircraft Company e Inpixon para formar XTI Aerospace Inc., centrada en soluciones revolucionarias de transporte aéreo privado. Esta tendencia se extiende a adquisiciones tecnológicas especializadas, como lo demuestra la adquisición de Cobham Aerospace Communications por parte de THALES por USD 1.100 millones en febrero de 2024, que tiene como objetivo avanzar en las tecnologías de cabina conectada. Estos movimientos estratégicos reflejan el giro del sector hacia la adquisición de actores más pequeños con capacidades de nicho para mejorar la experiencia tecnológica y reducir la dependencia de proveedores, fortaleciendo en última instancia su posición competitiva en el mercado global.

Políticas Gubernamentales que Fomentan el Crecimiento en el Mercado Estudiado

Las iniciativas gubernamentales en todo el mundo están reformando activamente el panorama de la industria aeroespacial y de defensa mediante la implementación de políticas que promueven las capacidades de fabricación nacional y la colaboración internacional. En respuesta al aumento de las tensiones mundiales y las vulnerabilidades de la cadena de suministro, los gobiernos democráticos están introduciendo políticas integrales para fortalecer las capacidades de fabricación de defensa nacional, con especial atención a los proveedores de nivel 2 y 3, más que solo a los fabricantes de equipos originales. Estas políticas han generado mayores oportunidades de cooperación industrial transfronteriza, especialmente en Europa, donde las preocupaciones comunes de seguridad han fomentado una mayor colaboración entre naciones en la fabricación de defensa y el desarrollo tecnológico.

El impacto del apoyo gubernamental es particularmente evidente en los mercados emergentes, donde se están formulando políticas para alentar a los fabricantes de defensa extranjeros a colaborar con empresas locales y establecer filiales. Por ejemplo, el gobierno de la India ha implementado políticas para promover la indigenización de la producción de defensa, lo que ha resultado en la aprobación de 45 empresas/empresas conjuntas que operan en el sector de defensa con fabricantes de equipos originales extranjeros. Estas iniciativas se complementan con el enfoque de varios gobiernos en la formación de alianzas estratégicas para acelerar el avance tecnológico y el crecimiento económico, abordando simultáneamente las vulnerabilidades de la cadena de suministro mediante políticas que fomentan cadenas de suministro más cortas y resilientes, así como capacidades nacionales más sólidas en la fabricación de defensa.

Análisis de Segmentos

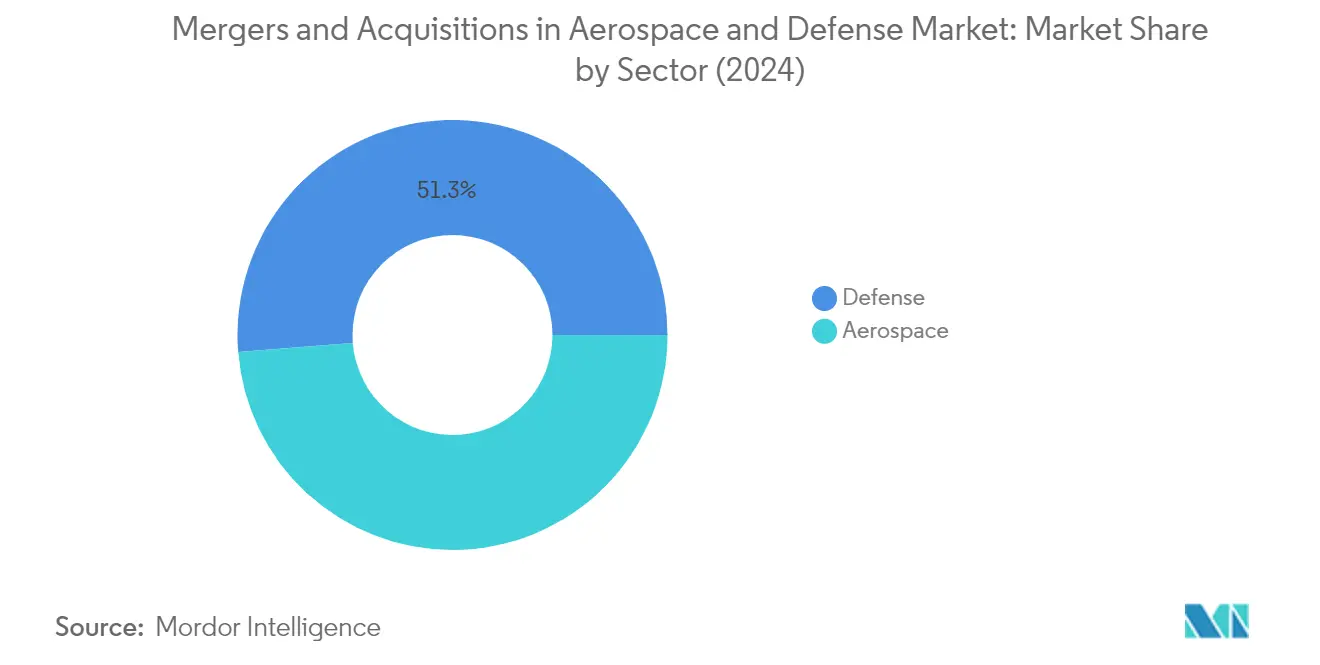

Segmento de Defensa en el Mercado de Fusiones y Adquisiciones (M&A) en Aeroespacial y Defensa

El segmento de defensa continúa dominando el mercado de fusiones y adquisiciones en aeroespacial y defensa, manteniendo aproximadamente el 50,62% de la cuota de mercado en 2025. Esta significativa posición en el mercado es impulsada por el incremento de los conflictos transfronterizos, el aumento de las preocupaciones sobre el terrorismo y las crecientes disputas políticas entre países vecinos, lo que ha llevado a un mayor enfoque en el fortalecimiento de las capacidades de defensa en todo el mundo. Las sustanciales asignaciones presupuestarias de defensa de las grandes potencias y la importancia estratégica de la adquisición en la industria de defensa refuerzan aún más la prominencia del segmento. Los actores clave en el sector de defensa persiguen activamente fusiones y adquisiciones (M&A) en defensa para ampliar sus capacidades tecnológicas, particularmente en áreas como sistemas no tripulados, ciberseguridad y sistemas de armas avanzados. El sólido desempeño del segmento de defensa también está respaldado por políticas gubernamentales que fomentan las capacidades de fabricación de defensa nacional y la consolidación de las bases industriales de defensa en los principales mercados.

Segmento Aeroespacial en el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa

El segmento aeroespacial está demostrando un notable impulso de crecimiento en el panorama de M&A, con una tasa de crecimiento prevista de aproximadamente el 13,62% durante el período de previsión 2026-2031. Este crecimiento acelerado es impulsado principalmente por el creciente enfoque de las empresas aeroespaciales en la adquisición de empresas emergentes y firmas de tecnología innovadora para mejorar sus carteras de productos y capacidades tecnológicas. El crecimiento del segmento se ve impulsado además por la creciente demanda de aviación comercial, la expansión de las capacidades de mantenimiento, reparación y revisión (MRO) y el creciente énfasis en tecnologías de aviación sostenible. Las fusiones estratégicas en el sector aeroespacial están dirigiéndose cada vez más a empresas especializadas en propulsión eléctrica, materiales avanzados y tecnologías digitales, lo que refleja el giro del sector hacia soluciones más sostenibles y tecnológicamente avanzadas. El segmento también está siendo testigo de una importante actividad de M&A en el ámbito de la tecnología espacial, a medida que las empresas buscan capitalizar las oportunidades crecientes del mercado espacial comercial. Esto refleja la expansión general del tamaño del mercado aeroespacial y de defensa.

Análisis Geográfico

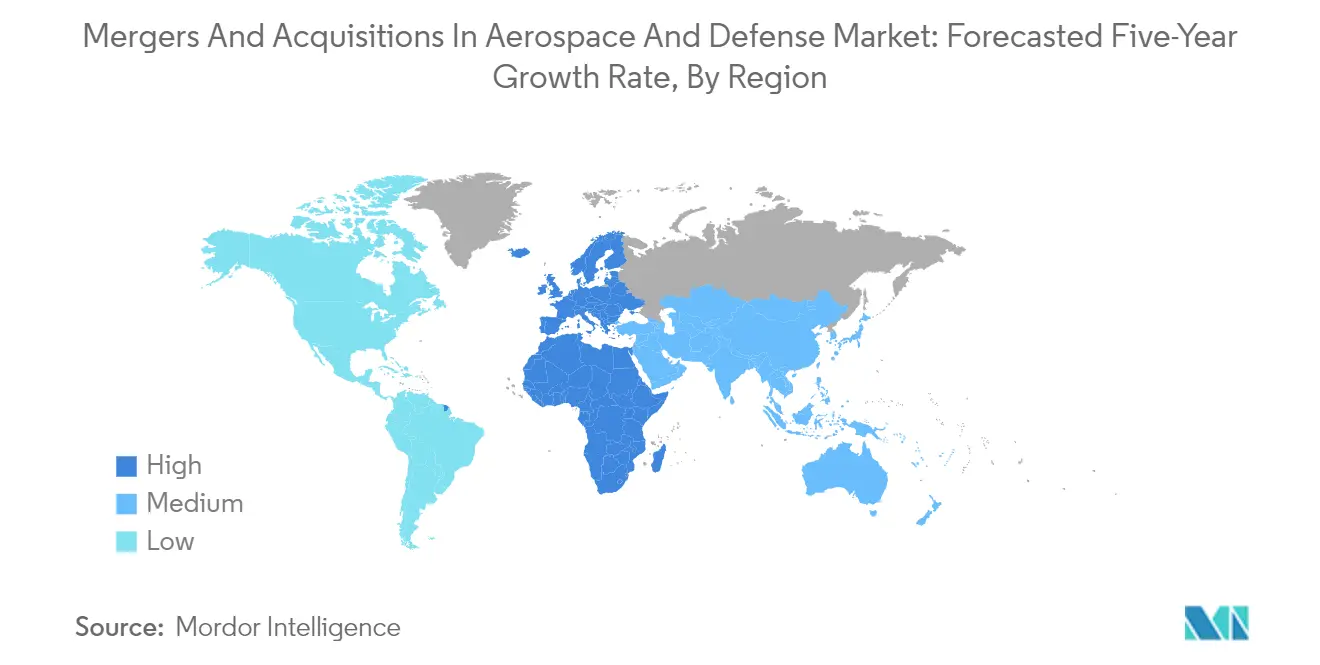

América del Norte continúa dominando el tamaño del mercado global de aeroespacial y defensa, concentrando aproximadamente el 62,34% de la cuota de mercado global en 2025. La prominencia de la región se atribuye en gran medida a la presencia de los principales fabricantes de equipos originales aeroespaciales y sus extensas redes de proveedores en los Estados Unidos y Canadá. La naturaleza madura y fragmentada del sector de aeroespacial y defensa en esta región ha creado un entorno en el que varios actores globales y regionales persiguen activamente fusiones y adquisiciones aeroespaciales. El enfoque ha cambiado notablemente de las megafusiones hacia adquisiciones específicas que aportan nuevos productos y capacidades tecnológicas. La sólida infraestructura de defensa de la región y las continuas iniciativas de avance tecnológico la han hecho especialmente atractiva para los proveedores de nivel que buscan penetrar en el mercado a través de actividades de M&A en aeroespacial y defensa. La presencia de marcos regulatorios estrictos y mercados financieros sofisticados facilita aún más los procesos estructurados de cierre de operaciones. Además, el fuerte énfasis en la sostenibilidad de la cadena de suministro y la adaptación a los cambios geopolíticos han convertido las M&A en una herramienta esencial para la transformación industrial en la región.

El mercado europeo de fusiones y adquisiciones en aeroespacial y defensa ha demostrado una notable resiliencia y crecimiento, alcanzando una tasa de crecimiento anual aproximada del 14,58% entre 2026 y 2031. El panorama de M&A de la región se caracteriza por un sector de aviación y defensa bien establecido, respaldado por la presencia de gigantes del sector como Airbus SE, BAE Systems y Thales. El mercado europeo ha experimentado una transformación estratégica en los últimos años, con empresas que se centran cada vez más en la consolidación de las bases de proveedores para mejorar la eficiencia operativa. El marco político y económico único de la región, particularmente dentro de la Unión Europea, ha creado oportunidades para colaboraciones transfronterizas y asociaciones estratégicas. La presencia de capacidades avanzadas de investigación y desarrollo, junto con el sólido apoyo gubernamental a las iniciativas de modernización de la defensa, ha convertido a las empresas europeas en objetivos atractivos para adquisiciones estratégicas. El mercado también ha registrado una mayor actividad en sectores emergentes, como la tecnología espacial, los sistemas de drones y la ciberseguridad, impulsando más operaciones de fusiones y adquisiciones (M&A) en el sector aeroespacial.

La región de Asia-Pacífico es uno de los mercados más dinámicos para las fusiones y adquisiciones en los sectores aeroespacial y de defensa, con una tasa de crecimiento proyectada de aproximadamente el 11,53% entre 2026 y 2031. El panorama de M&A de la región se caracteriza por inversiones crecientes tanto en el sector de la aviación civil como en el de defensa, impulsadas por el aumento del tráfico aéreo de pasajeros y los crecientes programas de modernización de la defensa. Las dinámicas del mercado están determinadas por la presencia de potencias económicas emergentes como China e India, que persiguen activamente la autosuficiencia en capacidades aeroespaciales y de defensa. La importancia estratégica de la región en el comercio y la seguridad mundiales ha atraído una atención significativa de actores internacionales que buscan establecer o ampliar su presencia mediante adquisiciones estratégicas. Las empresas locales buscan cada vez más asociaciones y adquisiciones para mejorar sus capacidades tecnológicas y ampliar su presencia en el mercado. La tendencia hacia el desarrollo autóctono de capacidades aeroespaciales y de defensa ha creado numerosas oportunidades para adquisiciones orientadas a la tecnología y asociaciones estratégicas.

El mercado latinoamericano de fusiones y adquisiciones en aeroespacial y defensa exhibe un potencial de crecimiento significativo, impulsado por los crecientes esfuerzos de modernización tanto en los sectores de aviación civil como militar. Las dinámicas del mercado de la región se caracterizan por un creciente enfoque en mejorar las capacidades aeroespaciales y de defensa nacionales mediante asociaciones estratégicas y adquisiciones. Países como Brasil, México y Chile lideran la transformación al perseguir activamente políticas que fomentan la transferencia de tecnología y la cooperación industrial mediante actividades de fusiones y adquisiciones (M&A). El mercado ha registrado un mayor interés por parte de actores internacionales que buscan establecer capacidades regionales de fabricación y mantenimiento. El creciente énfasis en el desarrollo de capacidades aeroespaciales y de defensa autóctonas ha creado oportunidades para adquisiciones estratégicas, particularmente en áreas como los servicios de mantenimiento, reparación y revisión (MRO) de aeronaves. El entorno regulatorio en evolución de la región y el aumento de los presupuestos de defensa han creado condiciones favorables para las fusiones en defensa.

La región de Oriente Medio y África presenta oportunidades únicas en el panorama de fusiones y adquisiciones en aeroespacial y defensa, impulsadas por ambiciosos programas de modernización y un creciente enfoque en el desarrollo de capacidades autóctonas. El mercado se caracteriza por inversiones significativas en infraestructura de aviación y modernización de la defensa, especialmente en los países del Consejo de Cooperación del Golfo (CCG). La posición estratégica de la región y el creciente énfasis en la diversificación de las economías más allá de los sectores tradicionales han creado condiciones favorables para las actividades de fusiones y adquisiciones (M&A). Los países persiguen activamente asociaciones y adquisiciones para mejorar sus capacidades tecnológicas y desarrollar industrias aeroespaciales y de defensa locales. El mercado ha registrado un mayor interés en áreas como instalaciones de mantenimiento, reparación y revisión (MRO), electrónica de defensa y sistemas no tripulados. El creciente enfoque en la localización de las capacidades de fabricación y mantenimiento ha creado oportunidades para adquisiciones estratégicas y empresas conjuntas.

Panorama Competitivo

Principales Empresas en el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa

El mercado está dominado por los principales actores, entre ellos Boeing Company, Raytheon Technologies, Airbus SE, General Electric, Safran SA, BAE Systems, Parker Hannifin, L3Harris Technologies, Leonardo SpA y Thales. Estas empresas aeroespaciales persiguen activamente la innovación mediante adquisiciones estratégicas de empresas más pequeñas centradas en la tecnología, especialmente en áreas como sistemas no tripulados, ciberseguridad y materiales avanzados. Los líderes del sector demuestran agilidad operativa mediante la racionalización de sus cadenas de suministro y la integración de las capacidades adquiridas en sus carteras existentes. Las empresas se centran cada vez más en adquisiciones transfronterizas para ampliar su presencia global y acceder a nuevos mercados, particularmente en las regiones de Asia-Pacífico y Oriente Medio. Los movimientos estratégicos incluyen la integración vertical mediante la adquisición de proveedores clave, la inversión en tecnologías emergentes como los sistemas autónomos y la inteligencia artificial, y la expansión de las capacidades de MRO mediante adquisiciones específicas de proveedores de servicios especializados.

La Consolidación del Mercado Impulsa la Evolución y el Crecimiento de la Industria

El panorama de M&A en aeroespacial y defensa se caracteriza por una combinación de conglomerados globales y actores especializados, con los principales conglomerados manteniendo una cuota de mercado significativa gracias a sus diversas carteras y su amplia presencia geográfica. La estructura del mercado muestra un alto grado de consolidación en el nivel superior, con varios grandes actores dominando el panorama global, mientras que los niveles medio e inferior siguen siendo relativamente fragmentados, con numerosas empresas especializadas centradas en tecnologías específicas o mercados regionales. El sector está siendo testigo de un cambio desde las megafusiones centradas en el ahorro de costes hacia adquisiciones estratégicas orientadas a la adquisición de nuevas capacidades y tecnologías, particularmente en áreas emergentes como sistemas no tripulados, ciberseguridad y materiales avanzados.

La actividad de M&A en el sector está siendo moldeada cada vez más por factores geopolíticos, consideraciones sobre la cadena de suministro y necesidades de avance tecnológico. Las empresas están adoptando estrategias de adquisición más agresivas para obtener contratos importantes y aumentar su presencia en el mercado, con un enfoque particular en la adquisición de actores más pequeños con capacidades de nicho. Las firmas de capital privado están desempeñando un papel cada vez más importante en el mercado, aportando nuevas perspectivas y horizontes de inversión a más largo plazo a la industria. El mercado también está viendo una tendencia hacia las colaboraciones entre sectores, donde las empresas tradicionales de aeroespacial y defensa están adquiriendo o asociándose con empresas tecnológicas para mejorar sus capacidades digitales y su potencial de innovación. El papel de los servicios de asesoramiento en M&A de aeroespacial y defensa se está volviendo crucial para navegar estas complejas transacciones.

La Innovación y la Agilidad, Claves para el Éxito Futuro

Para que los actores establecidos mantengan y aumenten su cuota de mercado, el enfoque debe centrarse en la adquisición estratégica de capacidades y la innovación tecnológica. Las empresas deben desarrollar estrategias sólidas para identificar e integrar empresas más pequeñas e innovadoras, manteniendo al mismo tiempo la eficiencia operativa y las relaciones con los clientes. Los factores de éxito incluyen la capacidad de navegar en entornos regulatorios complejos, mantener relaciones sólidas con los clientes gubernamentales y gestionar eficazmente los riesgos de la cadena de suministro. Las empresas deben equilibrar el crecimiento orgánico con las adquisiciones estratégicas, al tiempo que invierten en investigación y desarrollo para mantenerse a la vanguardia de las curvas tecnológicas.

Para los aspirantes que buscan ganar terreno, la clave reside en desarrollar capacidades especializadas y establecer posiciones sólidas en áreas de tecnología emergente. Estas empresas deben centrarse en construir sólidas carteras de propiedad intelectual y desarrollar propuestas de valor únicas que aborden necesidades específicas del mercado o brechas tecnológicas. El éxito dependerá de la capacidad de formar asociaciones estratégicas, mantener la flexibilidad operativa y demostrar una clara diferenciación de valor. Las empresas también deben considerar la creciente importancia de la sostenibilidad medioambiental y la transformación digital en sus estrategias de crecimiento, al tiempo que se preparan para adaptarse a la evolución de los requisitos regulatorios y las preferencias cambiantes de los clientes tanto en los sectores comerciales como de defensa. La presencia de un asesor de M&A de la industria de defensa puede ayudar significativamente en estos esfuerzos estratégicos.

Líderes de la Industria de Fusiones y Adquisiciones en Aeroespacial y Defensa

Parker Hannifin Corporation

The Boeing Company

Airbus SE

RTX Corporation

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2024: Airbus Defence and Space adquirió Infodas, una empresa alemana de ciberseguridad que proporciona soluciones de TI para los elementos de defensa e infraestructura crítica del sector público. Se espera que el acuerdo de adquisición se finalice antes del cuarto trimestre de 2024.

- Marzo de 2024: Spirit AeroSystems Holdings Inc. anunció que estaba entablando conversaciones con Boeing respecto a la posible adquisición de Spirit AeroSystems por parte de Boeing. Spirit AeroSystems fabrica aeroestructuras para aeronaves comerciales, plataformas de defensa y aviones de negocios y regionales.

Alcance del Informe del Mercado Global de Fusiones y Adquisiciones en Aeroespacial y Defensa

Las fusiones y adquisiciones (M&A) en el sector aeroespacial y de defensa han emergido como una estrategia empresarial comercialmente viable, ya que ayudan a los participantes a mejorar su experiencia tecnológica al tiempo que mitigan los riesgos asociados a las disrupciones tecnológicas. Además, las fusiones y adquisiciones facilitan la sostenibilidad de ambas firmas y, en la mayoría de los casos, ayudan a los principales actores a fomentar un crecimiento comparativamente más rápido que el de sus competidores.

El mercado de fusiones y adquisiciones aeroespaciales está segmentado por sector y geografía. Por sector, el mercado está segmentado en aeroespacial y defensa. El informe también cubre los tamaños de mercado y las previsiones para los principales países en diversas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeroespacial |

| Defensa |

| América del Norte |

| Europa |

| Asia-Pacífico |

| América Latina |

| Oriente Medio y África |

| Sector | Aeroespacial |

| Defensa | |

| Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| América Latina | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa?

Se espera que el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa alcance los USD 243,48 mil millones en 2026 y crezca a una CAGR del 11,69% para llegar a USD 423,21 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa?

En 2026, se espera que el tamaño del Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa alcance los USD 243,48 mil millones.

¿Quiénes son los actores clave en el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa?

Parker Hannifin Corporation, The Boeing Company, Airbus SE, RTX Corporation y Safran SA son las principales empresas que operan en el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa.

¿Cuál es la región de más rápido crecimiento en el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa?

Se estima que Europa crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa.

¿Qué años cubre este Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa, y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa se estimó en USD 218,02 mil millones. El informe cubre el tamaño histórico del mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también prevé el tamaño del Mercado de Fusiones y Adquisiciones en Aeroespacial y Defensa para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: