Tamaño y Participación del Mercado de Aeropuertos Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

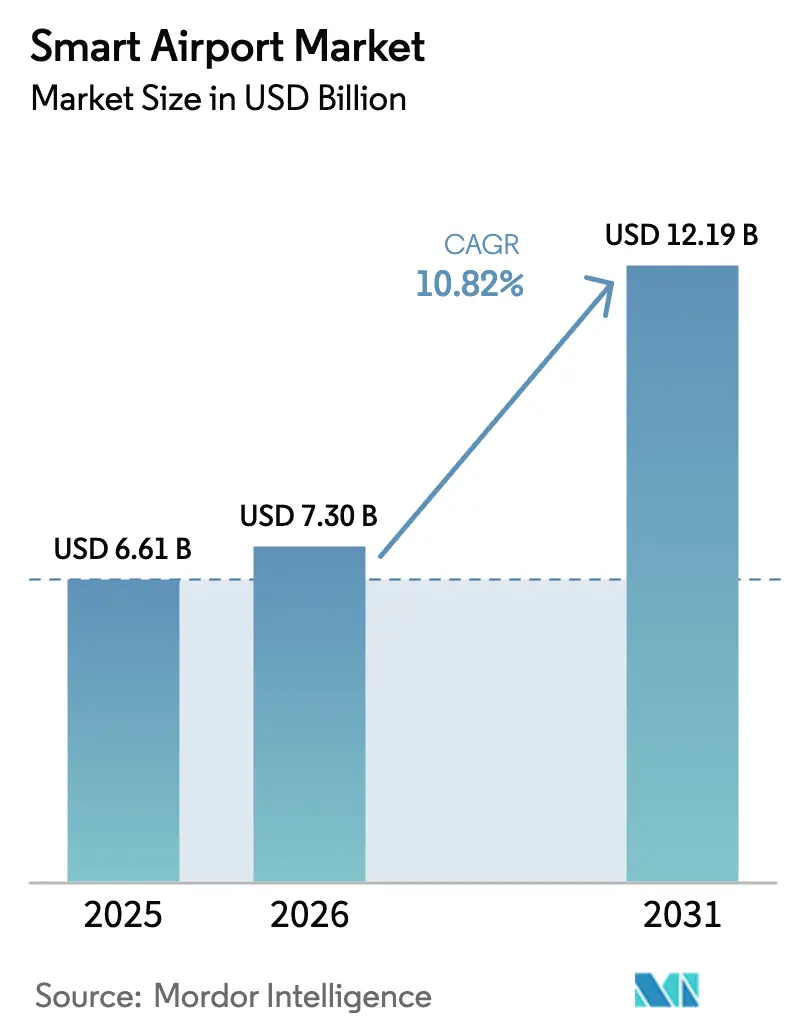

| Tamaño del Mercado (2026) | 7.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.82% CAGR |

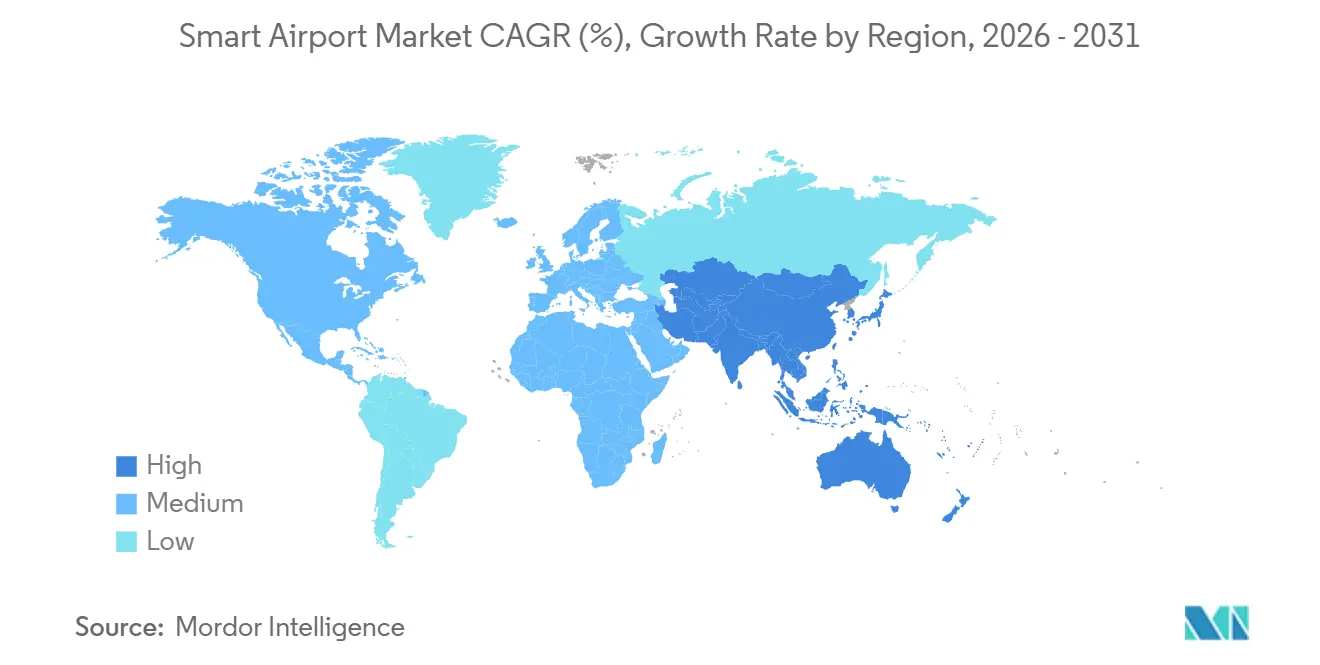

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeropuertos Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de aeropuertos inteligentes crezca de USD 6,61 mil millones en 2025 a USD 7,3 mil millones en 2026 y se prevé que alcance USD 12,19 mil millones en 2031 a una CAGR del 10,82% durante 2026-2031. El tráfico de pasajeros ha regresado a los niveles previos a la pandemia, lo que lleva a los operadores a pasar de actualizaciones reactivas a infraestructuras predictivas basadas en datos para reducir los tiempos de rotación y aumentar los ingresos no aeronáuticos. Según la IATA, las implementaciones iniciales de puertas electrónicas biométricas, gemelos digitales y redes IoT habilitadas por 5G demuestran que las plataformas integradas pueden retrasar costosas ampliaciones de terminales mientras mantienen puntuaciones de satisfacción de pasajeros por encima del 90%. Los centros de tamaño mediano están adoptando estas tecnologías más rápidamente que los centros más grandes al incorporar sistemas de nube modulares en sitios de nueva construcción, evitando así las primas de costo de modernización del 30–40% asociadas con las puertas de enlace heredadas, según SITA. Los servicios ahora están superando al hardware en crecimiento a medida que los aeropuertos reasignan los gastos de capital hacia contratos gestionados que incluyen ciberseguridad, análisis y actualizaciones de software, un modelo que alinea los incentivos de los proveedores con el rendimiento a largo plazo, según señala Accenture. Los requisitos regulatorios, como el Sistema de Entrada/Salida de la UE y la Tecnología de Autenticación de Credenciales de la TSA, están impulsando la adopción de tecnología incluso entre los operadores con presupuestos limitados.

Conclusiones Clave del Informe

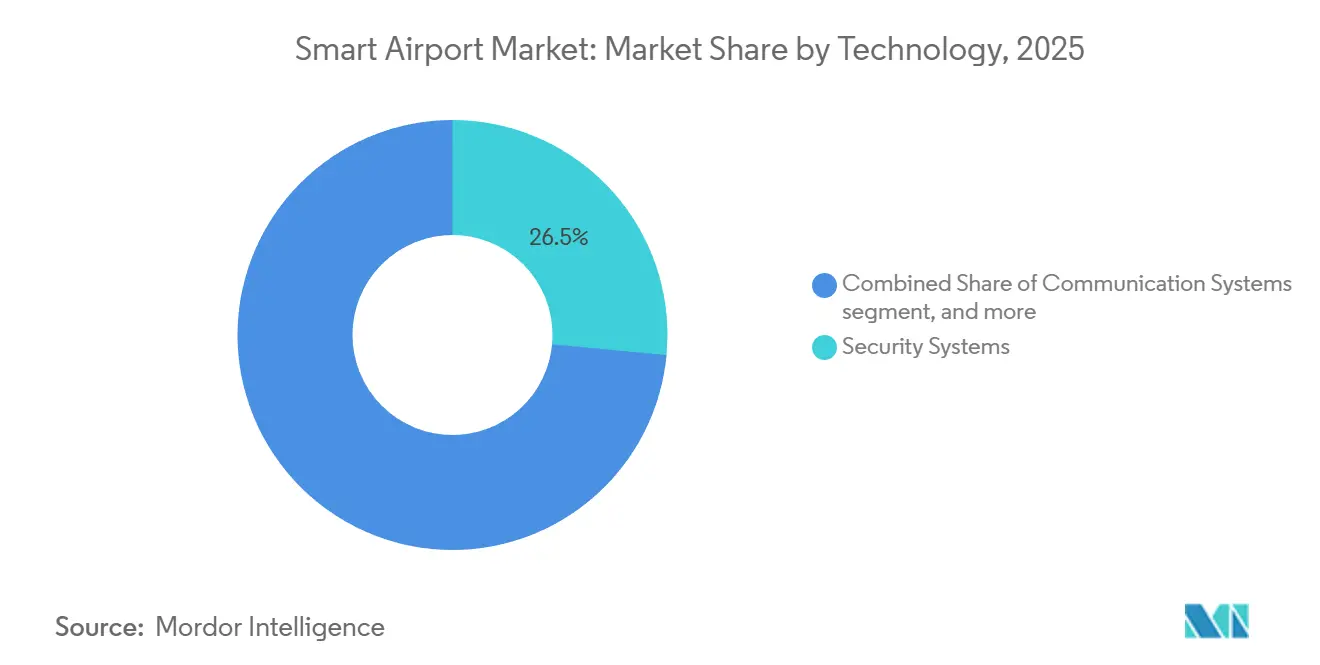

- Por tecnología, los sistemas de seguridad representaron el 26,49% del mercado de aeropuertos inteligentes en 2025, mientras que se prevé que los sistemas de comercio minorista inteligente y hospitalidad se expandan a una CAGR del 13,59% hasta 2031.

- Por solución, el hardware representó el 44,78% de la participación del mercado de aeropuertos inteligentes en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 12,29% hasta 2031.

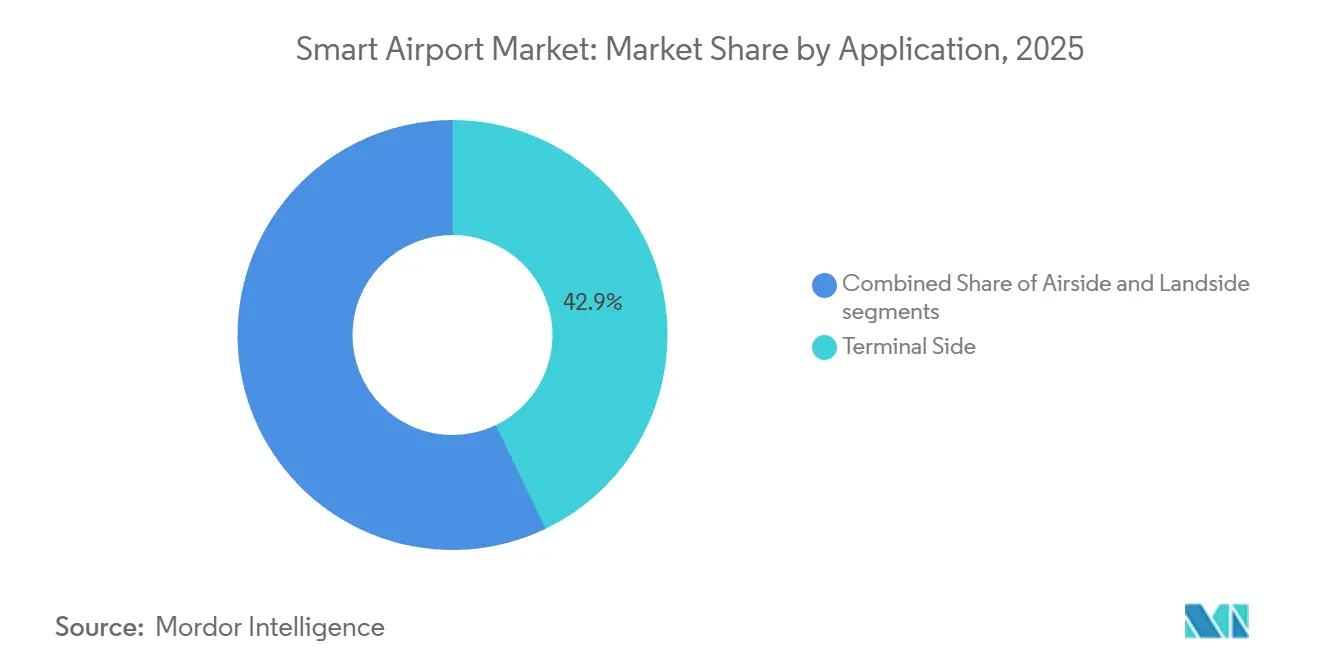

- Por aplicación, el lado terminal representó el 42,87% del mercado de aeropuertos inteligentes en 2025; se proyecta que las actividades del lado tierra crezcan a una CAGR del 12,56% hasta 2031.

- Por tamaño de aeropuerto, los grandes centros representaron el 55,85% de la participación del mercado de aeropuertos inteligentes en 2025; sin embargo, los aeropuertos medianos registraron las ganancias más rápidas, con una CAGR del 11,70% hasta 2031.

- Por tecnología de aeropuerto, el Aeropuerto 3.0 capturó el 37,47% de la participación del mercado de aeropuertos inteligentes en 2025, mientras que se proyecta que las plataformas de Aeropuerto 4.0 crezcan a una CAGR del 13,29% hasta 2031.

- Por geografía, América del Norte representó el 31,94% de los ingresos en 2025; la región de Asia-Pacífico es la de más rápido crecimiento, con una CAGR del 11,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeropuertos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de pasajeros que acelera la demanda de tecnologías de detección biométrica y autoservicio | +2.8% | Global; sitios pioneros en Asia-Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Crecientes inversiones en TI aeroportuaria para respaldar modelos operativos con enfoque digital | +2.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cumplimiento obligatorio de regulaciones actualizadas de seguridad y control fronterizo | +1.9% | Global; más estrictas en mercados avanzados | Largo plazo (≥ 4 años) |

| Proliferación de IoT y 5G que permite visibilidad en tiempo real de las operaciones aeroportuarias | +1.6% | Núcleo en Asia-Pacífico; expansión hacia América del Norte y Europa | Mediano plazo (2–4 años) |

| Análisis de datos minoristas que mejora la generación de ingresos no aeronáuticos | +1.4% | Global, con enfoque premium en centros de alto tráfico | Corto plazo (≤ 2 años) |

| Implementación de gemelos digitales para planificación predictiva y optimización del mantenimiento | +1.2% | Grandes aeropuertos a nivel mundial, adopción gradual en aeropuertos medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Pasajeros que Impulsa la Implementación de Sistemas Biométricos y de Autoservicio

Se espera que el tráfico global alcance 8.500 millones de viajes en 2024 y se proyecta que supere los 9.500 millones para 2030, sobrecargando los puntos de control diseñados para volúmenes de pasajeros más bajos. El embarque biométrico ha reducido los tiempos de procesamiento de 45 segundos a menos de 10 segundos, mejorando las puntuaciones de satisfacción de los pasajeros hasta en 20 puntos porcentuales. Un ensayo transfronterizo de 2024 en Narita y Hong Kong demostró una reducción del 40% en las colas de inmigración, destacando la escalabilidad de los marcos interoperables entre jurisdicciones.[1]Aeropuerto Internacional de Hong Kong, "Ensayo Biométrico Transfronterizo", hongkongairport.com Para 2025, las instalaciones globales de depósito de equipaje autónomo superaron las 1.200 unidades, reflejando un crecimiento anual del 35% a medida que las aerolíneas trasladaron al personal a funciones generadoras de ingresos. El Documento 9303 de la OACI ahora estandariza los viajes sin contacto, reduciendo el número de puntos de contacto en un 60–70%.

Creciente Gasto en TI Aeroportuaria Orientado a Operaciones con Enfoque Digital

Los aeropuertos destinaron USD 8.900 millones a inversiones en TI en 2024, lo que representa un aumento interanual del 12%, con un enfoque en la migración a la nube, el mantenimiento predictivo y el seguimiento de equipaje. El Aeropuerto de Bruselas implementó un gemelo digital en 2024, coordinando a 22 partes interesadas y reduciendo los retrasos en la rotación en un 18%. Heathrow se ha comprometido a invertir GBP 2.300 millones (aproximadamente USD 2.900 millones) en redes 5G y vehículos autónomos para 2028. Según Amadeus, el 48% de los aeropuertos encuestados en 2025 habían migrado al menos un sistema central a la nube, identificando la escalabilidad como la motivación principal. El Aeropuerto Hartsfield-Jackson de Atlanta utilizó análisis predictivos para redirigir 300 vuelos durante una tormenta en 2024, ahorrando USD 15 millones en costos por retrasos.

Actualizaciones Obligatorias de Seguridad y Control Fronterizo

El Sistema de Entrada/Salida de la UE exige la instalación de 2.500 nuevas puertas electrónicas en 27 estados miembros para 2026. En los Estados Unidos, la Tecnología de Autenticación de Credenciales de la TSA opera actualmente en 200 puntos de control, permitiendo el escaneo de identificaciones en menos de cinco segundos. El Plan Global de Seguridad de la Aviación 2024 de la OACI introdujo la detección basada en riesgos, reduciendo a la mitad los tiempos de procesamiento para los viajeros previamente verificados. El Aeropuerto de Gatwick invirtió aproximadamente GBP 2.200 millones (USD 2.950 millones) para cumplir con las nuevas regulaciones de detección por tomografía computarizada, destacando los costos significativos asociados con el cumplimiento normativo.

Proliferación de IoT y 5G para Datos Operativos en Tiempo Real

Los principales centros aeroportuarios generan entre 2 y 5 terabytes de datos de sensores diariamente, lo que resulta en una reducción de hasta el 30% en el tiempo de inactividad de los equipos. El Aeropuerto de Changi incorporó 10.000 sensores en las zonas de construcción de la Terminal 5, reduciendo los retrasos del proyecto en un 15%. Los aeropuertos de Múnich e Incheon están pilotando redes 5G privadas para habilitar remolcadores autónomos y análisis de video en vivo. La tecnología de gemelo digital del Aeropuerto de Aberdeen ha mejorado la eficiencia en la asignación de puertas de embarque en un 22% bajo condiciones meteorológicas variables.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital significativa y requisitos complejos de integración de sistemas | -1.80% | Global, agudo en sitios de modernización en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones sobre ciberseguridad y protección de datos de pasajeros | -1.30% | Global, mayor presión regulatoria en la UE y América del Norte | Mediano plazo (2–4 años) |

| Disponibilidad limitada de profesionales calificados para la convergencia de sistemas OT-TI | -1.00% | Global, más grave en Asia-Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Incompatibilidad con sistemas heredados de comunicación aeronáutica | -0.70% | América del Norte, Europa, centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Significativos de Gasto de Capital e Integración Compleja de Sistemas

Los proyectos aeroportuarios innovadores requieren inversiones que oscilan entre USD 50 millones y USD 500 millones por centro, con períodos de recuperación de 7 a 12 años, lo que puede disuadir a los inversores que buscan retornos más rápidos. La modernización de puertas biométricas aumenta los costos hasta en un 40% y retrasa los cronogramas en dos años en terminales de modernización. El proyecto de la Terminal 5 del Aeropuerto de Changi, con un presupuesto de SGD 3.000 millones (USD 2.340 millones), ejemplifica la escala de los ecosistemas totalmente integrados. El Aeropuerto de Heathrow ha incluido un margen de contingencia del 20% en su hoja de ruta digital de GBP 2.300 millones (aproximadamente USD 3.090 millones) para abordar desafíos de integración imprevistos.

Crecientes Preocupaciones sobre Ciberseguridad y Protección de Datos de Pasajeros

El ataque de ransomware de 2024 en el Aeropuerto de Seattle-Tacoma interrumpió las operaciones durante cinco días, exponiendo vulnerabilidades en los sistemas interconectados.[2]Reuters, "Ataque de Ransomware en Seattle-Tacoma", reuters.com De manera similar, un corte de energía en el Aeropuerto de Manchester en junio de 2024 provocó fallas en los sistemas de TI, dejando varados a aproximadamente 10.000 viajeros. El cumplimiento del RGPD y las directivas de ciberseguridad de la TSA ha incrementado los presupuestos anuales de TI entre un 8% y un 12%. Las primas de ciberseguros aumentaron entre un 15% y un 25% en 2025 a medida que los aseguradores reevaluaron los riesgos tras los ciberataques de alto perfil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas de Seguridad Anclan el Gasto, el Comercio Minorista Inteligente se Dispara

Los sistemas de seguridad representaron el 26,49% del mercado de aeropuertos inteligentes en 2025, impulsados por los requisitos regulatorios para escáneres de tomografía computarizada y sistemas de acceso biométrico. El comercio minorista inteligente y la hospitalidad están creciendo a una CAGR del 13,59% hasta 2031. Se espera que capturen una participación significativamente mayor del mercado para 2031, a medida que los análisis mejoran el gasto por pasajero. Los sistemas de comunicación están transitando hacia redes basadas en IP, permitiendo la transmisión de video para mejorar la conciencia situacional.

Los sistemas de manejo de pasajeros, carga, equipaje y operaciones en tierra utilizan RFID y automatización robótica para lograr una tasa de precisión del 99,50% en la entrega de equipaje. Según los comunicados de prensa recientes de SITA, las soluciones innovadoras de estacionamiento reducen la congestión del lado tierra en un 40%. Las mejoras en el control de tráfico aéreo y terrestre, como las torres remotas, están reduciendo los costos de personal hasta en un 40% en los aeropuertos regionales.[3]Servicios Nacionales de Tráfico Aéreo, "Operaciones de Torre Remota", nats.aero El enfoque está pasando de la defensa perimetral a la generación de ingresos y la eficiencia operativa, reflejando la transformación de los aeropuertos en centros de comercio minorista omnicanal que también gestionan las operaciones de aeronaves.

Por Solución: El Hardware Domina, los Servicios se Aceleran con Contratos Gestionados

El hardware mantuvo una participación del 44,78% en el mercado de aeropuertos inteligentes en 2025, respaldado por escáneres obligatorios, puertas electrónicas y sensores IoT que forman la base de los ecosistemas digitales. Sin embargo, los servicios se están expandiendo a una CAGR del 12,29%, a medida que los operadores adoptan cada vez más modelos gestionados que agrupan integración, ciberseguridad y actualizaciones. El software continúa creciendo de manera constante, con plataformas en la nube que habilitan funcionalidades independientes del hardware propietario.

El costo de los quioscos biométricos ha disminuido a USD 30.000 desde USD 50.000 en 2020, comprimiendo los márgenes de equipos y alentando a los fabricantes de equipos originales a centrarse en servicios de ingresos recurrentes. La ciberseguridad como servicio está emergiendo, con proveedores que operan centros de operaciones de seguridad para múltiples aeropuertos con el fin de lograr economías de escala difíciles de replicar internamente. Los aeropuertos de tamaño mediano están adoptando paquetes de "aeropuerto como servicio" para evitar gastos de capital de hasta USD 50 millones, posicionando los ingresos por servicios como el principal motor de crecimiento del sector para 2031.

Por Aplicación: El Lado Terminal Lidera, el Lado Tierra Gana con la Automatización en la Acera

Las operaciones del lado terminal representaron el 42,87% del tamaño del mercado de aeropuertos inteligentes en 2025, impulsadas por las prioridades regulatorias relacionadas con la seguridad y el embarque. Se proyecta que las soluciones del lado tierra, incluidos el estacionamiento inteligente y la gestión de la acera, crezcan a una CAGR del 12,56% hasta 2031, a medida que los aeropuertos aprovechan el primer y último tramo de los viajes de los pasajeros.

Los precios dinámicos habilitados por el reconocimiento de matrículas aumentan los ingresos por estacionamiento hasta en un 10%. Al mismo tiempo, los sistemas de gestión de acera por visión artificial, como los implementados en el Aeropuerto Internacional de Los Ángeles, han reducido las paradas ilegales en un 30% y mejorado el flujo de tráfico en un 18%. Las tecnologías del lado aire también están avanzando, con mejoras en radar y herramientas de torre remota que permiten tiempos de rotación un 20% más rápidos y ahorros significativos de combustible. El enfoque estratégico está cambiando hacia la creación de viajes de pasajeros fluidos de extremo a extremo, desde las salidas de autopista hasta las puertas de embarque.

Por Tamaño de Aeropuerto: Los Grandes Centros Retienen la Participación, los Aeropuertos Medianos se Modernizan Más Rápido

Los grandes centros capturaron el 55,85% de la participación del mercado de aeropuertos inteligentes en 2025, aprovechando su escala para implementar gemelos digitales y sistemas autónomos en 50 a 100 puertas de embarque. Los aeropuertos de tamaño mediano están experimentando el crecimiento más rápido, con una CAGR del 11,70%, a medida que adoptan plataformas SaaS modulares que proporcionan capacidades de nivel empresarial a costos de capital reducidos.

Los proyectos de nueva construcción, como los aeropuertos de Navi Mumbai y Noida, están integrando tecnologías biométricas e IoT desde el inicio, evitando las penalizaciones de costo del 40% asociadas con la modernización. Las presiones competitivas están aumentando a medida que las aerolíneas priorizan los centros ágiles que ofrecen rotaciones más rápidas y tarifas más bajas, lo que lleva a los aeropuertos heredados a acelerar los esfuerzos de modernización a pesar de las limitaciones presupuestarias.

Por Tecnología de Aeropuerto: El Aeropuerto 3.0 Prevalece, el Aeropuerto 4.0 Gana con Sistemas Autónomos

Las arquitecturas de Aeropuerto 3.0, que integran IoT básico y centros de operaciones centralizados, mantuvieron una participación de mercado del 37,47% en 2025. Se proyecta que las plataformas de Aeropuerto 4.0 crezcan a una CAGR del 13,29%, impulsadas por la escasez de mano de obra y la necesidad de confiabilidad operativa las 24 horas del día, los 7 días de la semana.

La próxima Terminal 5 del Aeropuerto de Changi ejemplifica el Aeropuerto 4.0, con manejo autónomo de equipaje y sistemas de gestión de multitudes impulsados por inteligencia artificial que asignan recursos de forma dinámica. El programador de deshielo impulsado por inteligencia artificial del Aeropuerto de Múnich ya ha reducido los tiempos de espera en invierno en un 25%. La industria avanza de manera constante hacia operaciones autorreparables, donde los algoritmos gestionan las tareas rutinarias y la intervención humana solo se requiere para las excepciones.

Análisis Geográfico

En 2025, América del Norte representó el 31,94% del mercado de aeropuertos inteligentes, impulsado por el despliegue de CAT-2 de la TSA y las actualizaciones del programa NextGen de la FAA. Los altos costos laborales en la región están impulsando la rápida adopción de la automatización. Sin embargo, las limitaciones de modernización en los principales aeropuertos, como el Aeropuerto Internacional John F. Kennedy y el Aeropuerto Internacional de Los Ángeles, están aumentando los gastos de modernización en un 40%. Europa lidera en control biométrico de fronteras, con planes de instalar 2.500 puertas electrónicas para 2026 e implementar pilotos de gemelos digitales, que se espera reduzcan los retrasos hasta en un 22%.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,90% hasta 2031, respaldada por megaproyectos de nueva construcción como el Aeropuerto de Beijing Daxing, diseñado para 100 millones de pasajeros, y el Aeropuerto de Navi Mumbai, con una capacidad objetivo de 90 millones. Oriente Medio también está avanzando, incorporando diseños de Aeropuerto 4.0 en el Aeropuerto Internacional Rey Salman, valorado en USD 35.000 millones, que tiene como objetivo atender a 120 millones de pasajeros anuales para 2030.

América del Sur y África están rezagadas en gasto absoluto. Sin embargo, están adoptando puertas biométricas en terminales de alto tráfico, como São Paulo Guarulhos y OR Tambo, para acomodar el creciente tráfico intrarregional. Persisten diferencias regulatorias, con el cumplimiento del RGPD añadiendo un 12% a los presupuestos de TI en la UE, mientras que regulaciones menos estrictas en partes de Asia están acelerando la adopción biométrica pero generando preocupaciones sobre la privacidad.

Panorama Competitivo

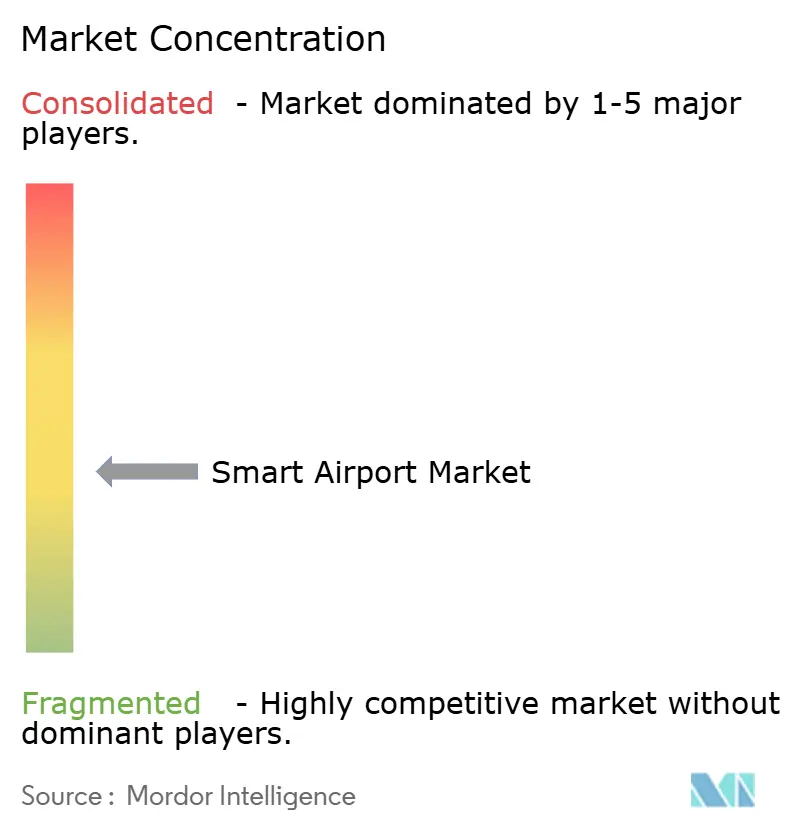

El mercado de aeropuertos inteligentes está moderadamente fragmentado, con los cinco principales actores que poseen aproximadamente el 35% de la participación de mercado, dejando espacio para especialistas en nichos. Empresas como Honeywell, Thales y Siemens mantienen posiciones sólidas en soluciones de seguridad centradas en hardware. Mientras tanto, proveedores nativos de la nube como Amadeus y SITA están asegurando contratos SaaS para múltiples aeropuertos valorados entre USD 50 millones y USD 200 millones, eludiendo los sistemas heredados tradicionales. Huawei y NEC ofrecen precios competitivos en biometría y hardware 5G, con descuentos de hasta el 30% respecto al mercado, aunque los problemas geopolíticos limitan su acceso a los mercados occidentales.

La orquestación de plataformas está adquiriendo mayor importancia que la diferenciación de productos puntuales. Por ejemplo, la red de equipaje WorldTracer de SITA, ahora operativa en 550 aeropuertos, demuestra las ventajas de los efectos de red, que aumentan los costos de cambio para las aerolíneas. Los proveedores con roles activos en organismos de establecimiento de estándares, como la OACI y la IATA, influyen en las especificaciones técnicas, alineando la demanda futura con sus arquitecturas. La ciberseguridad como servicio es un área de enfoque emergente, con aeropuertos que destinan entre el 8% y el 12% de sus presupuestos digitales a la supervisión y mitigación de amenazas. Empresas como Accenture e IBM están expandiendo sus Centros de Operaciones de Seguridad globales para capitalizar este gasto creciente.

Los centros de tamaño mediano presentan oportunidades para los disruptores que ofrecen plataformas modulares a costos un 40% inferiores a las soluciones tradicionales, desafiando a los actores establecidos que dependen de hardware propietario y largos ciclos de reemplazo. El mercado está evolucionando hacia ecosistemas impulsados por software, donde las actualizaciones continuas, la interoperabilidad y los flujos de ingresos recurrentes se están convirtiendo en factores clave de ventaja competitiva sostenible.

Líderes de la Industria de Aeropuertos Inteligentes

Honeywell International Inc.

Cisco Systems, Inc.

Siemens AG

Thales Group

SITA N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Thales Group obtuvo un contrato de EUR 120 millones (aproximadamente USD 140,63 millones) para sistemas de control biométrico de fronteras como parte de su plan de desarrollo general, que incluye reconocimiento facial. El despliegue consistirá en 300 puertas electrónicas, reconocimiento facial y escaneo de iris, que se integrarán en la infraestructura del aeropuerto a medida que se construya y prepare para su apertura en 2030.

- Junio de 2025: Airbus Defence and Space firmó un Memorando de Entendimiento con Cluster 2 para implementar soluciones digitales de aeropuertos inteligentes en Arabia Saudita. El acuerdo incluye el despliegue de la plataforma Agnet Turnaround, diseñada para la coordinación operativa en tiempo real, con el fin de mejorar la eficiencia y el rendimiento en 22 aeropuertos del país.

- Marzo de 2025: El Departamento de Transporte del Reino Unido asignó EUR 0,45 millones (USD 0,62 millones) a seis empresas tecnológicas británicas para el desarrollo de equipos innovadores de detección aeroportuaria. Esta inversión, respaldada por aerolíneas y aeropuertos, tiene como objetivo mejorar las capacidades de detección de amenazas, minimizar las falsas alarmas y agilizar los procesos de detección de pasajeros.

- Diciembre de 2024: En Arabia Saudita, SITA y el Aeropuerto Internacional del Mar Rojo formaron una asociación estratégica para implementar sistemas aeroportuarios innovadores en el Edificio de la Terminal Principal. Esta colaboración se basa en el trabajo existente de SITA en la Terminal de Taxis Aéreos, introduciendo soluciones integradas para el procesamiento de pasajeros, el manejo de equipaje y el registro automático a través de los sistemas SITA Flex y Maestro habilitados para dispositivos móviles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aeropuertos inteligentes como el valor del hardware integrado, el software y los servicios conectados que permiten el procesamiento digital de pasajeros, la gestión automatizada en tierra, las operaciones del lado aire basadas en datos y las instalaciones inteligentes del lado tierra dentro de los aeropuertos comerciales a nivel mundial. Las soluciones van desde registros biométricos y etiquetas de equipaje IoT hasta plataformas de decisión de control de tráfico aéreo/terrestre basadas en la nube.

Exclusiones del alcance: los sitios web independientes de reserva de vuelos, las pantallas publicitarias de terminales no integradas y los sistemas de bases aéreas exclusivamente de defensa quedan fuera de nuestro ámbito.

Descripción general de la segmentación

- Por Tecnología

- Sistemas de Seguridad

- Sistemas de Comunicación

- Control de Tráfico Aéreo y Terrestre

- Manejo de Pasajeros, Carga, Equipaje y Operaciones en Tierra

- Sistemas de Comercio Minorista Inteligente y Hospitalidad

- Transporte Inteligente y Estacionamiento

- Plataformas de Software de Gestión Aeroportuaria

- Por Solución

- Hardware

- Software

- Servicios

- Por Aplicación

- Lado Tierra

- Lado Aire

- Lado Terminal

- Por Tamaño de Aeropuerto

- Grande

- Mediano

- Pequeño

- Por Tecnología de Aeropuerto

- Aeropuerto 2.0

- Aeropuerto 3.0

- Aeropuerto 4.0

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para verificar los supuestos, nuestro equipo entrevistó a CIOs de aeropuertos en América del Norte, Europa y Asia-Pacífico, integradores de sistemas de primer nivel y sindicatos de servicios en tierra. Las conversaciones aclararon los ciclos reales de actualización, el precio promedio de las puertas inteligentes y los cuellos de botella regulatorios, anclando los hallazgos secundarios antes de que se cerraran las cifras.

Investigación documental

Los analistas de Mordor construyeron primero una base factual con conjuntos de datos abiertos de organismos como la Organización de Aviación Civil Internacional, el Airport Council International, Eurocontrol, el Formulario 127 de la U.S. FAA y UN Comtrade, que revelan flujos de pasajeros, movimientos de vuelos y valores de importación de equipos de TI aeroportuaria. Luego verificamos los planes de inversión regionales publicados por los operadores aeroportuarios y los ministerios de transporte, y revisamos revistas científicas arbitradas sobre seguridad IoT en aviación para evaluar las curvas de adopción tecnológica. Los recursos de suscripción, incluidos D&B Hoovers para ingresos de empresas y Dow Jones Factiva para anuncios de contratos, proporcionaron indicios de gasto que los archivos públicos no reflejan. Estas fuentes, junto con los documentos técnicos de asociaciones comerciales y los recuentos de patentes de Questel, conformaron la línea de base; muchas otras referencias respaldaron validaciones puntuales y no se enumeran de forma exhaustiva aquí.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda de 2025 con una construcción descendente que parte del número de pasajeros programados, el gasto promedio por viajero en sistemas de aeropuertos inteligentes y las distribuciones capex-opex, que luego se contrastan mediante consolidaciones ascendentes selectivas de ingresos de proveedores y rastreadores de proyectos aeroportuarios. Variables clave como el crecimiento del tráfico de pasajeros, la penetración de quioscos de autoservicio, las puertas biométricas obligatorias por terminal, la vida útil típica de los sistemas y los proyectos de construcción regionales alimentan una regresión multivariante que extiende la perspectiva hasta 2030. Las brechas ascendentes, como los presupuestos de modernización no declarados en centros más pequeños, se cubren con puntos de referencia de aeropuertos análogos acordados en llamadas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres filtros de varianza, revisión por pares de colegas y la aprobación de un analista senior. Actualizamos los modelos cada año y los reabrimos antes si estímulos importantes, como nuevos mandatos de IATA, grandes paquetes de estímulo o incidentes cibernéticos disruptivos, modifican la curva de demanda. Cada entrega refleja, por tanto, la evidencia verificada más reciente.

Por qué nuestra línea de base de aeropuertos inteligentes es confiable

Las cifras publicadas varían porque las empresas eligen alcances, años base y escenarios de tráfico distintos.

Al alinear las variables con los patrones reales de adquisición y actualizarlas anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y reproducir con confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6,61 B (2025) | Mordor Intelligence | - |

| USD 9,53 B (2025) | Global Consultancy A | Incluye TIC aeroportuaria más amplia y plataformas de venta de boletos; validación primaria limitada del gasto específico en aeropuertos |

| USD 8,40 B (2024) | Industry Journal B | Aplica multiplicadores de tráfico previos a la COVID sin ajustar la recuperación regional escalonada |

| USD 3,51 B (2025) | Business Publisher C | Contabiliza únicamente hardware y asume una adopción plana de suscripciones de software |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está progresando la adopción global de puertas electrónicas biométricas?

Se instalarán más de 2.500 nuevas puertas electrónicas solo en Europa para 2026, y los grandes centros en Asia-Pacífico y Oriente Medio están contratando actualmente despliegues de cientos de puertas que reducen el tiempo de procesamiento a menos de 10 segundos.

¿Qué región lidera el crecimiento a corto plazo?

Asia-Pacífico registra la CAGR más alta del 11,90% hasta 2031, impulsada por megaproyectos de nueva construcción en China, India y Arabia Saudita que incorporan diseños de Aeropuerto 4.0 desde el inicio.

¿Qué papel desempeñan los servicios en los presupuestos futuros?

Los servicios, incluidos los contratos de ciberseguridad gestionada y mantenimiento predictivo, se están expandiendo a una CAGR del 12,29% a medida que los operadores prefieren modelos de gasto operativo que reducen el gasto inicial hasta en un 50%.

¿Cómo están monetizando los aeropuertos los ingresos no aeronáuticos?

Los análisis de datos minoristas aumentan el gasto por pasajero entre un 10% y un 15% al adaptar las ofertas a los datos de tiempo de permanencia y destino en tiempo real.

¿Cuál es el mayor riesgo operativo?

La ciberseguridad sigue siendo el principal riesgo; el ataque de ransomware de 2024 en Seattle-Tacoma paralizó las operaciones durante cinco días y elevó las primas de seguros entre un 15% y un 25%.

¿Por qué los aeropuertos medianos superan a los grandes centros?

Las plataformas de nube modulares permiten a los aeropuertos medianos implementar entre el 70% y el 80% de las funcionalidades empresariales a la mitad del costo de capital, respaldando una CAGR del 11,70% hasta 2031.

Última actualización de la página el: