Tamaño y Participación del Mercado de Sistemas de Detención de Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

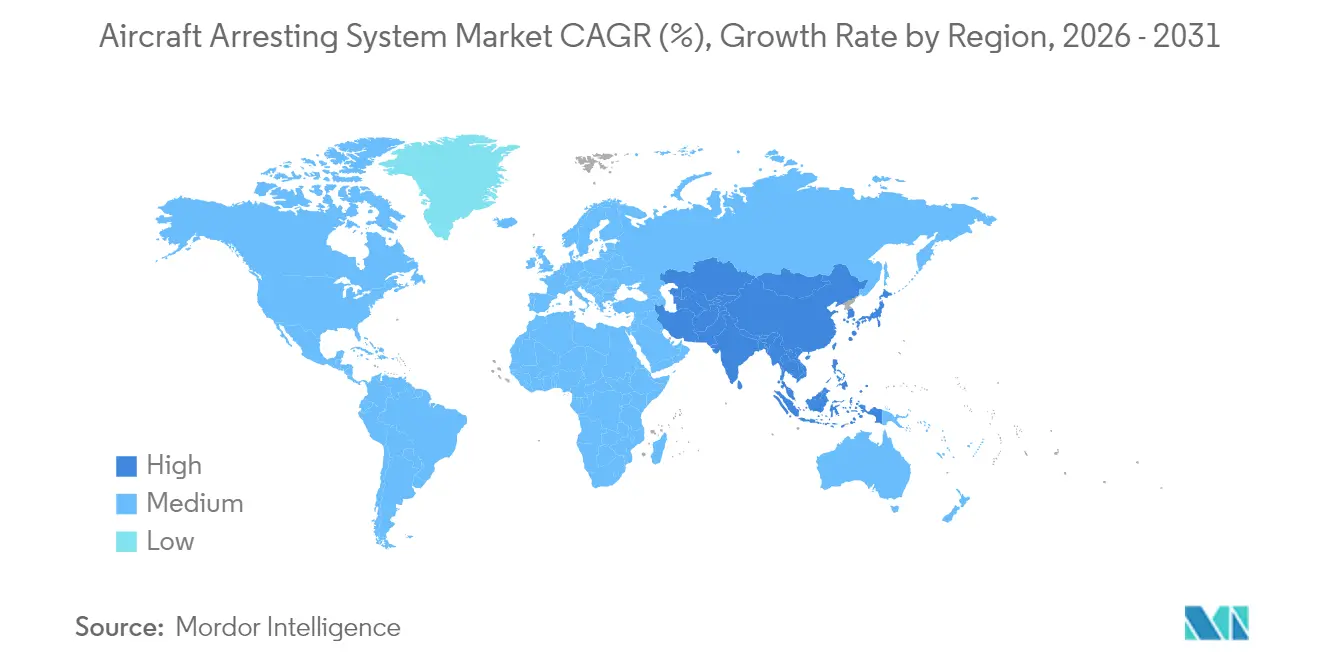

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

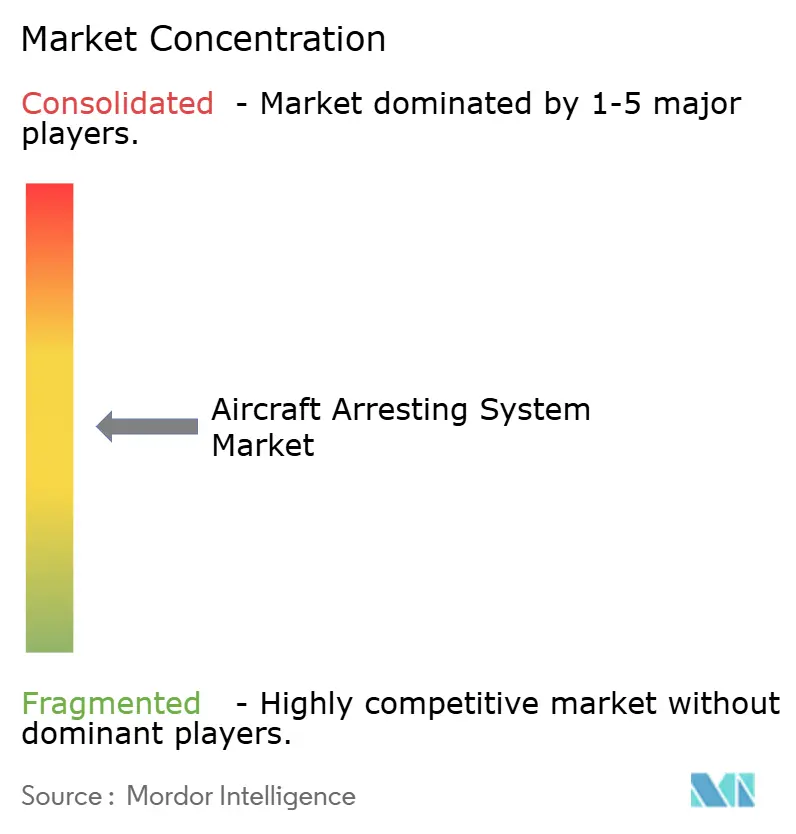

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detención de Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de detención de aeronaves crezca de USD 1,33 mil millones en 2025 a USD 1,41 mil millones en 2026 y se prevé que alcance USD 1,92 mil millones en 2031 a una CAGR del 6,35% durante 2026-2031. La demanda está impulsada por la expansión de las flotas de cazas de quinta generación, la sólida modernización de portaaviones y la convergencia de las regulaciones de seguridad globales que hacen obligatoria la mitigación de sobrecarreras en muchos aeropuertos comerciales. La tecnología está evolucionando de los sistemas de detención hidráulicos a los electromagnéticos, como lo demuestra el Sistema de Detención Avanzado de la Marina de los EE. UU., que ha registrado más de 23.000 recuperaciones a bordo del CVN 78. Las plataformas basadas en tierra capturan los mayores ingresos, aunque las aplicaciones basadas en el mar muestran el crecimiento más rápido a medida que las marinas de Asia-Pacífico incorporan nuevos portaaviones. Los Sistemas de Detención de Materiales Diseñados (EMAS) se están acelerando en la aviación comercial porque la FAA exige instalaciones en aeropuertos que no pueden construir áreas de seguridad estándar. Las restricciones en la cadena de suministro de aleaciones especiales y resortes introducen riesgos a corto plazo, pero las unidades de control digital que ofrecen mantenimiento predictivo compensan parte de este lastre mediante ahorros en el costo del ciclo de vida.

Conclusiones Clave del Informe

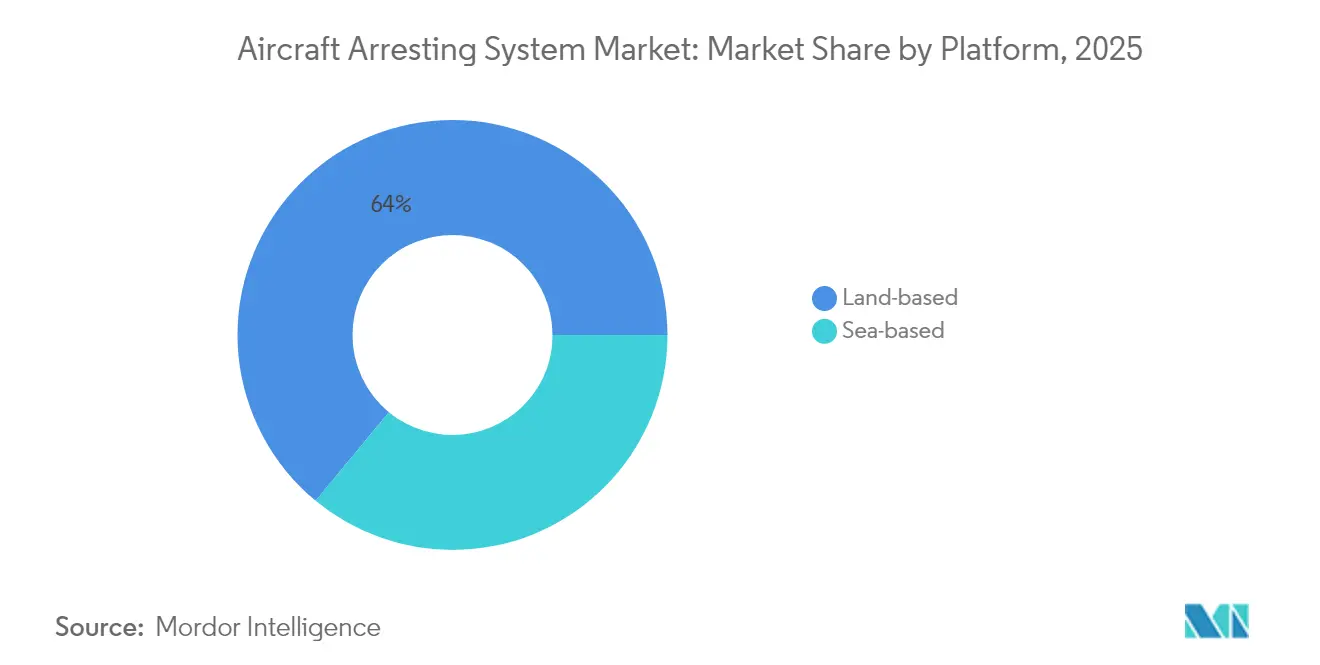

- Por plataforma, las instalaciones basadas en tierra representaron el 64,02% de la participación del mercado de sistemas de detención de aeronaves en 2025, mientras que se prevé que los sistemas basados en el mar se expandan a una CAGR del 8,12% hasta 2031.

- Por tipo de tecnología, los sistemas de cable y carrete lideraron con una participación de ingresos del 36,72% en 2025; se proyecta que los EMAS crezcan a una CAGR del 8,86%.

- Por usuario final, las bases aéreas militares representaron el 42,10% del tamaño del mercado de sistemas de detención de aeronaves en 2025, mientras que los portaaviones representan el segmento de más rápido crecimiento con una CAGR del 8,43%.

- Por componente, los absorbedores de energía capturaron una participación del 36,95% del tamaño del mercado de sistemas de detención de aeronaves en 2025; las unidades de control y monitoreo avanzan a una CAGR del 7,58%.

- Por instalación, las nuevas instalaciones representaron el 55,94% de los ingresos totales en 2025, pero se prevé que las actividades de modernización crezcan a una CAGR del 6,87%.

- Por geografía, América del Norte concentró el 40,02% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Detención de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las flotas de aeronaves de combate de quinta generación | +1.2% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en operaciones de pista corta y campo de aviación expedicionario | +0.9% | Asia-Pacífico y Oriente Medio | Corto plazo (≤2 años) |

| Convergencia global de regulaciones de seguridad hacia la protección contra sobrecarreras al final de la pista | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Cambio tecnológico de sistemas hidráulicos a sistemas electromagnéticos y de fricción rotativa | +1.1% | Global, liderado por programas navales en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presiones de seguros y responsabilidad civil que impulsan las modernizaciones en aeropuertos civiles | +0.7% | Mercados desarrollados a nivel mundial | Largo plazo (≥4 años) |

| Aumento en los despliegues mundiales de portaaviones y buques LHD/LHA | +0.6% | Asia-Pacífico con extensión a Oriente Medio y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Flotas de Aeronaves de Combate de Quinta Generación

Las variantes del F-35 ejercen cargas sin precedentes sobre los ganchos de detención, lo que impulsa rápidas mejoras de materiales y rediseños del punto de gancho para cumplir con los requisitos de vida útil de 15 compromisos. Las pruebas del F-35C embarcado revelaron un desgaste prematuro que obligó a su reemplazo tras pocos ciclos, impulsando la innovación en aleaciones de alta resistencia. Los mayores pesos de aproximación, 18.000 libras con carga completa, requieren una mayor capacidad de absorción de energía, lo que impulsa la adquisición de sistemas electromagnéticos capaces de modular la desaceleración con precisión. Las pruebas del Cuerpo de Marines con el equipo M-31 en Twentynine Palms demostraron la flexibilidad de la aeronave para las Operaciones de Base Avanzada Expedicionaria. El presupuesto de aviación del ejercicio fiscal 2025 de los EE. UU. de USD 61,2 mil millones financia las aeronaves y las correspondientes mejoras de los sistemas de detención.

Crecimiento en Operaciones de Pista Corta y Campo de Aviación Expedicionario

La doctrina de operaciones distribuidas impulsa los sistemas de detención hacia zonas austeras. El Sistema Móvil de Detención de Aeronaves (MAAS) de la Fuerza Aérea puede instalarse sobre grava o asfalto en dos horas por seis aviadores. Ejercicios como la Operación BEEFY validaron el despliegue del MAAS para F-16 en condiciones meteorológicas adversas. El interés expedicionario se extiende a la adaptación del Sistema Electromagnético de Lanzamiento de Aeronaves (EMALS) para bases en tierra, ofreciendo flexibilidad similar a la catapulta sin pistas de longitud completa. Estos despliegues amplían el mercado de sistemas de detención de aeronaves a medida que las naciones refuerzan las bases de operaciones dispersas.

Convergencia Global de Regulaciones de Seguridad hacia la Protección contra Sobrecarreras al Final de la Pista

Las normas de Canadá de 2022 exigen Áreas de Seguridad al Final de la Pista de 150 m en aeropuertos concurridos, permitiendo EMAS donde el terreno limita la expansión.[1]Gobierno de Canadá, "Reglamento que Modifica las Regulaciones de Aviación Canadienses," gazette.gc.ca El Plan de Acción Global de Seguridad en Pistas de la OACI alinea a los estados en desarrollo y avanzados en la mitigación de excursiones mediante materiales diseñados. La FAA ha comenzado a consultar a la industria sobre EMAS de próxima generación a medida que las primeras unidades se acercan al final de su vida útil de diseño, una señal de demanda continua. Dicha armonización facilita la certificación transfronteriza y las economías de escala, expandiendo el mercado de sistemas de detención de aeronaves.

Cambio Tecnológico de Sistemas Hidráulicos a Sistemas Electromagnéticos y de Fricción Rotativa

El EMALS y el Sistema de Detención Avanzado (AAG) de General Atomics superaron los 8.000 ciclos durante las pruebas posteriores a la entrega y resistieron las pruebas de choque, demostrando su fiabilidad en combate.[2]General Atomics Electromagnetic Systems, "Rendimiento Exitoso de EMALS y AAG," ga.com Los sistemas de detención electromagnéticos reducen el número de piezas y las horas de mantenimiento, al tiempo que ofrecen modulación de fuerza en tiempo real que reduce el estrés en la célula de la aeronave. La investigación sobre el frenado por corrientes de Foucault combina el par electromagnético con la absorción hidráulica convencional para un control más preciso, lo que indica un futuro híbrido. La cooperación internacional, como el grupo de trabajo EE. UU.-India sobre tecnología de portaaviones, amplía los horizontes de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | |

|---|---|---|---|

| Alto gasto de capital inicial y largos ciclos de certificación | -1.4% | Global, con efecto pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de aleaciones especiales y resortes de alto ciclo | -0.8% | Global, agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Prioridades de inversión competidoras: mejoras en el autofreno y la superficie de pista | -0.7% | América del Norte y UE, con expansión hacia aeropuertos comerciales a nivel mundial | Largo plazo (≥4 años) |

| Estandarización limitada entre tipos de aeronaves | -0.5% | Global, con desafíos particulares en operaciones militares multiplataforma | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Largos Ciclos de Certificación

Una instalación completa de EMAS puede superar los USD 10 millones por extremo de pista, lo que obliga a los aeropuertos más pequeños a depender de subvenciones de la FAA que cubren hasta el 95%, aunque siguen siendo competitivas para obtener. Los programas de defensa enfrentan cargas similares; los costos unitarios del AAG superaron los umbrales de adquisición tras cambios de diseño, lo que subraya la complejidad de la certificación en nuevas tecnologías. Los sistemas propietarios limitan la competencia entre proveedores, elevando los costos de adquisición y del ciclo de vida, lo que frena una adopción más amplia en la industria de sistemas de detención de aeronaves.

Dependencia de la Cadena de Suministro de Aleaciones Especiales y Resortes de Alto Ciclo

El equipo de detención depende de cables de alambre de alta resistencia y resortes de titanio, con proveedores limitados. El seguimiento de obsolescencia bajo el programa DMSMS de la Agencia de Logística de Defensa identifica escaseces críticas que pueden paralizar los sistemas. La fatiga por frío en el titanio amenaza la vida útil de los componentes, lo que impulsa intervalos de inspección más estrictos que elevan los costos de mantenimiento. Las interrupciones repercuten en los calendarios de producción, retrasando las entregas y aumentando el perfil de riesgo de los proyectos de expansión en el mercado de sistemas de detención de aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sistemas Basados en el Mar Impulsan la Innovación

Se prevé que las plataformas basadas en el mar crezcan a una CAGR del 8,12%, reduciendo la brecha con las instalaciones terrestres dominantes que representan el 64,02% de la participación del mercado de sistemas de detención de aeronaves en 2025. La expansión de la flota en Asia-Pacífico, incluidos el Fujian de China y el CVX de Corea del Sur, requiere sistemas de detención electromagnéticos para manejar aviones más pesados y futuros sistemas no tripulados. La colaboración entre EE. UU. y Francia en portaaviones de próxima generación señala una migración tecnológica similar hacia Europa.

Los sistemas terrestres siguen siendo esenciales para las operaciones dispersas. El MAAS permite el despliegue en dos horas sobre carreteras y tierra compactada, apoyando destacamentos de cazas sin infraestructura tradicional. Los aeropuertos comerciales adoptan EMAS donde el terreno bloquea las extensiones de pista, con más de 500 instalaciones registradas en 2024. Ambas tendencias sostienen un mercado de sistemas de detención de aeronaves diversificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología: El Sistema de Detención de Materiales Diseñados (EMAS) Interrumpe el Dominio Tradicional

Los ingresos del Sistema de Detención de Materiales Diseñados (EMAS) crecen a una CAGR del 8,86%, erosionando la participación del 36,72% que ostentan los diseños de Cable y Carrete. Los estudios de la FAA sobre materiales de próxima generación anticipan oleadas de reemplazo al final de la vida útil, abriendo espacio para bloques más ligeros y reciclables que mantienen las características de aplastamiento. Las pruebas de elementos finitos de hormigón permeable confirman su capacidad para desacelerar aeronaves rápidamente al tiempo que simplifica el drenaje, demostrando futuras opciones de bajo carbono.

El Cable y Carrete sigue arraigado en las bases heredadas debido a la compatibilidad con los ganchos y el menor costo de adquisición. Las unidades de fricción rotativa ofrecen soluciones intermedias para los aeropuertos regionales que necesitan un rendimiento fiable sin la complejidad electromagnética. Los diseños electromagnéticos aseguran el interés de las aerolíneas de bandera debido a las mayores tasas de salidas y los ciclos de mantenimiento simplificados, posicionándolos como el nivel premium en el mercado de sistemas de detención de aeronaves.

Por Usuario Final: Los Portaaviones Aceleran el Crecimiento

Se proyecta que los portaaviones crezcan a una CAGR del 8,43%, sostenidos por las construcciones navales del Indo-Pacífico. El CVX de 45.000 toneladas de Corea del Sur tiene la intención de operar F-35B con posibles mejoras STOBAR que demandan tecnología de detención avanzada. El diálogo entre EE. UU. e India sobre la recuperación electromagnética amplía el grupo de exportación de la Marina de los EE. UU.

Las bases aéreas militares, que representan el 42,10% de los ingresos de 2025, invierten en equipos móviles que apoyan el empleo de combate ágil. Los aeropuertos comerciales responden a la responsabilidad por excursiones, con el EMAS acreditado por 18 rescates exitosos que protegieron a 419 ocupantes, según la Administración Federal de Aviación. La convergencia de los estándares militares y civiles agiliza la certificación y refuerza el tamaño del mercado de sistemas de detención de aeronaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Sistemas de Control Lideran la Innovación

Las unidades de control y monitoreo se expanden a una CAGR del 7,58% a medida que los operadores migran hacia plataformas de mantenimiento predictivo con sensores integrados. La investigación sobre recuperación de energía sostenible ilustra el potencial de aprovechar la energía de aterrizaje para la red eléctrica, cubriendo aeronaves desde el A319 hasta el A380. Los absorbedores de energía siguen siendo fundamentales, representando el 36,95% de los ingresos de 2025, aunque deben evolucionar para gestionar cazas de quinta generación más pesados.

La durabilidad del gancho y el cable impulsa la I+D en aleaciones de alambre avanzadas; los portaaviones militares están adoptando máquinas de prensado compactas para reparaciones de cables en alta mar que antes requerían instalaciones en tierra. Las mejoras en cimentaciones y sistemas de anclaje aceleran el despliegue del MAAS, subrayando el peso estratégico de la infraestructura en el mercado de sistemas de detención de aeronaves.

Por Instalación: Las Aplicaciones de Modernización Ganan Impulso

Las modernizaciones crecen a una CAGR del 6,87% a medida que los sistemas envejecidos tienen dificultades con aeronaves más pesadas y regulaciones más estrictas. La actualización de los absorbedores de fricción rotativa de Bélgica a través de Curtiss-Wright ilustra la demanda europea de modernización sin reemplazo total. La financiación de la FAA prioriza la seguridad en las pistas existentes, manteniendo los presupuestos de modernización en niveles elevados.

Las nuevas construcciones siguen dominando, representando el 55,94% de los ingresos de 2025. Las bases de nueva construcción en Asia-Pacífico especifican tecnología electromagnética desde el inicio, evitando los sistemas híbridos heredados. La guía de configuración rápida publicada en 2025 reduce el tiempo de instalación del MAAS a dos horas, alineándose con la doctrina expedicionaria y apoyando nuevas adquisiciones.

Análisis Geográfico

América del Norte retiene una participación del 40,02% del mercado de sistemas de detención de aeronaves, anclada por el programa AAG de la Marina de los EE. UU. y un mandato de la FAA que ha entregado más de 500 extremos de pista con EMAS. La norma de área de seguridad de 150 m de Canadá amplía aún más la demanda civil, especialmente en aeropuertos sin salida al mar, mientras que la colaboración de Curtiss-Wright en el manejo de helicópteros construye nichos especializados. La partida de subvenciones aeroportuarias de la FAA de USD 4,0 mil millones para 2026 sostiene los flujos de capital hacia la infraestructura de seguridad.

Asia-Pacífico es la región de más rápida expansión, con una CAGR del 7,94%, impulsada por la flota multiportaaviones de China y la colaboración de India en la recuperación electromagnética de próxima generación. El programa CVX de Corea del Sur subraya el apetito de la región por soluciones avanzadas. El Grupo de Trabajo de Diseño de Aeródromos de Asia-Pacífico de la OACI ha codificado la seguridad al final de la pista, garantizando una demanda constante en la aviación civil.

Europa mantiene un crecimiento incremental impulsado por la estandarización de la OTAN. Las mejoras francesas y belgas refuerzan una base de proveedores compartida, facilitando la logística para las operaciones desplegadas, según Tecnología de la Fuerza Aérea. Los mercados emergentes en África adoptan las directrices de la OACI; el plan de seguridad de Sierra Leona especifica sistemas de detención donde el terreno impide áreas de seguridad más amplias. Oriente Medio aprovecha los canales de ventas militares extranjeras de EE. UU. y Europa para equipos de portaaviones y terrestres, diversificando el mercado global de sistemas de detención de aeronaves.

Panorama Competitivo

La concentración del mercado es moderada. General Atomics domina los sistemas electromagnéticos navales, ganando un contrato de USD 1,19 mil millones para EMALS y AAG en el USS Doris Miller. Curtiss-Wright mantiene posiciones sólidas en instalaciones de fricción rotativa y sistemas móviles, asegurando recientemente mejoras belgas y francesas.

Runway Safe es el único proveedor de EMAS aprobado por la FAA en el segmento civil, lo que le otorga un cuasi-monopolio en los proyectos comerciales de los EE. UU. La empresa invierte en espumas alternativas para extender la vida útil del producto, aunque las próximas consultas de la FAA sobre nuevos materiales podrían atraer competidores. Los datos de patentes muestran un aumento en los registros sobre conceptos de barrera de impacto para aeronaves no tripuladas, un indicador de que los nuevos participantes ven oportunidades en la industria de sistemas de detención de aeronaves.

Estratégicamente, los proveedores combinan el monitoreo digital con el hardware para consolidar contratos de servicio a largo plazo. La colaboración de 2025 entre General Atomics y Hanwha en la aeronave no tripulada Gray Eagle STOL revela una visión de ecosistema que combina el diseño de plataformas con soluciones de detención a medida. Dicha integración vertical podría cambiar el equilibrio competitivo a medida que el mercado de sistemas de detención de aeronaves evoluciona hacia garantías de rendimiento basadas en datos.

Líderes de la Industria de Sistemas de Detención de Aeronaves

General Atomics

Safran SA

Sojitz Aerospace Corporation

MacTaggart, Scott and Company Limited

QinetiQ Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La RAF Fairford instaló su primer Sistema Móvil de Detención de Aeronaves (MAAS) para el ejercicio Ramstein Flag 2025. El Escuadrón 435 de Construcción y Entrenamiento completó la instalación para habilitar procedimientos de aterrizaje seguro para aeronaves de combate durante emergencias.

- Septiembre de 2024: Curtiss-Wright Corporation aseguró un contrato plurianual de USD 26 millones de la Fuerza Aérea Belga para modernizar los sistemas de detención de aeronaves. En virtud del acuerdo, la empresa suministrará nuevos sistemas de cable y prestará servicios integrales llave en mano en tres bases aéreas. El contrato anticipa la entrega del F-35 a Bélgica e incluye repuestos, reparaciones y revisiones para apoyar las fases de despegue y aterrizaje de emergencia, al tiempo que refuerza las operaciones de vuelo militar de la Fuerza Aérea Belga.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de sistemas de detención de aeronaves como el valor anual agregado de soluciones fijas y portátiles, cables, redes, lechos EMAS, engranajes de fricción rotativa o electromagnéticos, absorbedores de energía, ganchos, unidades de control y cimentaciones instaladas en pistas terrestres o cubiertas de vuelo para desacelerar aeronaves durante operaciones rutinarias, de emergencia o abortadas.

Exclusión del alcance: los bloques de manejo en tierra, los calzos de ruedas y las cuerdas de barrera manuales no se contabilizan.

Descripción general de la segmentación

- Por Plataforma

- Basado en el mar

- Basado en tierra

- Por Tipo de Tecnología

- Cable y Carrete

- Barrera de Red

- Sistema de Detención de Materiales Diseñados (EMAS)

- Fricción Rotativa/Hidráulico

- Electromagnético/Magnético

- Por Usuario Final

- Base Aérea Militar

- Aeropuerto Comercial

- Portaaviones

- Por Componente

- Absorbedor de Energía

- Gancho y Cable

- Estructura de Soporte y Cimentaciones

- Unidad de Control y Monitoreo

- Por Instalación

- Nueva Instalación

- Modernización

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con planificadores de pistas, ingenieros de aviación naval y supervisores de mantenimiento de EMAS en América del Norte, Europa y Asia Pacífico. Los conocimientos sobre los ciclos promedio de reemplazo de cables, las tendencias de peso en tierra y las nuevas configuraciones de cubiertas de portaaviones ayudaron a contrastar las cifras secundarias, probar los supuestos de precios y refinar los factores de utilización.

Investigación documental

Nuestros analistas examinaron fuentes de libre acceso, como los boletines de seguridad de pistas de la FAA, los circulares de limitación de la EASA, las enmiendas al Anexo 14 de la OACI, los comunicados de adquisiciones del Departamento de Defensa de los Estados Unidos y las estadísticas de tráfico aeroportuario publicadas por ACI. Los documentos técnicos de asociaciones comerciales de IATA y la International Association of Airport Executives proporcionaron líneas de base de crecimiento del tráfico, mientras que los conjuntos de datos de patentes de Questel rastrearon el desarrollo de engranajes electromagnéticos emergentes. Los formularios 10-K de las empresas, las justificaciones de presupuesto de defensa y los archivos de prensa de reconocido prestigio en Dow Jones Factiva completaron la evidencia. Estos ejemplos son ilustrativos; numerosos otros materiales informaron la etapa documental.

Dimensionamiento del mercado y previsión

Un conjunto de demanda de arriba hacia abajo basado en las entregas anuales de aeronaves militares, los movimientos de tráfico comercial y los recuentos de mandatos EMAS establece la línea de base de 2025. Los resultados se corroboran mediante consolidaciones selectivas de proveedores de abajo hacia arriba y el precio de venta promedio muestreado multiplicado por el volumen de instalación para reducir el sesgo. Las variables clave incluyen: 1) nuevas inducciones de escuadrones de cazas, 2) exenciones de longitud de pista civil que activan EMAS, 3) costo promedio del ciclo de vida de los absorbedores de energía, 4) incorporaciones a la flota de portaaviones y 5) intervalo de reemplazo de cables de detención. Un modelo de regresión multivariante vincula estos factores al gasto, tras el suavizado ARIMA para los presupuestos de defensa cíclicos; las celdas vacías se completan utilizando ratios históricos de reemplazo.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, verificaciones de varianza frente a señales externas de tráfico y flota, y devoluciones de llamada de anomalías con los entrevistados. Actualizamos cada doce meses, con revisiones ad hoc cuando surgen pedidos materiales o cambios regulatorios.

Por qué los datos de sistemas de detención de aeronaves de Mordor ofrecen una credibilidad operativa incomparable

Las estimaciones publicadas difieren porque las empresas varían en alcance, años base y conversiones de divisas.

Nuestra disciplinada selección de indicadores a nivel de pista, confirmaciones primarias recientes y actualización anual mantiene la perspectiva de Mordor alineada con los planes de instalación reales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,33 B (2025) | Mordor Intelligence | |

| USD 1,40 B (2024) | Global Consultancy A | contabiliza contratos de repuestos y enmascara el gasto exclusivo en modernización |

| USD 1,48 B (2024) | Industry Publisher B | omite los sistemas embarcados y extrapola a partir del ratio del presupuesto de defensa |

| USD 0,76 B (2021) | Regional Consultancy C | año base más antiguo y excluye EMAS en aeropuertos comerciales |

En resumen, mientras que otros editores se apoyan en gastos de defensa amplios u omiten segmentos clave, la combinación de Mordor de señales de demanda vinculadas al tráfico y verificaciones de instalación sobre el terreno produce una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y actualizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de detención de aeronaves?

El mercado está valorado en USD 1,41 mil millones en 2026 y se prevé que alcance USD 1,92 mil millones en 2031, registrando una CAGR del 6,35%.

¿Qué segmento de plataforma se expande más rápidamente?

Se proyecta que los sistemas basados en el mar a bordo de portaaviones crezcan a una CAGR del 8,12% hasta 2031 debido a la extensa modernización de portaaviones en Asia-Pacífico.

¿Por qué los Sistemas de Detención de Materiales Diseñados (EMAS) están ganando terreno?

El crecimiento del EMAS a una CAGR del 8,86% está impulsado por los mandatos de la FAA y la OACI que exigen protección contra sobrecarreras al final de la pista donde no se pueden construir áreas de seguridad estándar.

¿Cómo influyen los cazas de quinta generación en el diseño del equipo de detención?

Las variantes del F-35 imponen mayores cargas de aterrizaje y necesidades de compatibilidad electromagnética, acelerando la I+D en ganchos duraderos y absorbedores de energía.

¿Qué limita una adopción más amplia de los sistemas de detención avanzados?

El alto costo de capital y los largos ciclos de certificación, especialmente para los sistemas electromagnéticos, siguen siendo las principales barreras, particularmente en los mercados emergentes.

¿Qué región se espera que experimente el crecimiento de demanda más rápido?

Asia-Pacífico lidera con una CAGR del 7,94% hasta 2031 a medida que China, India y Corea del Sur invierten en nuevos portaaviones e infraestructura de apoyo en tierra.

Última actualización de la página el: