Tamaño y Participación del Mercado de Tratamiento de Ambliopía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

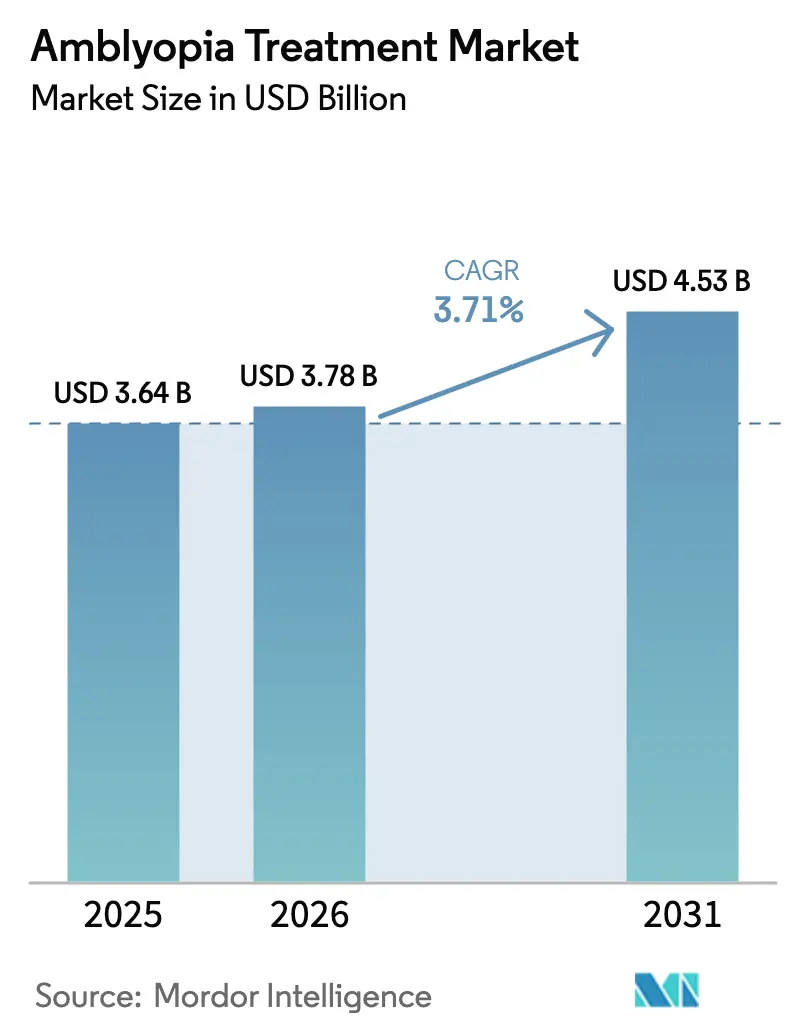

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

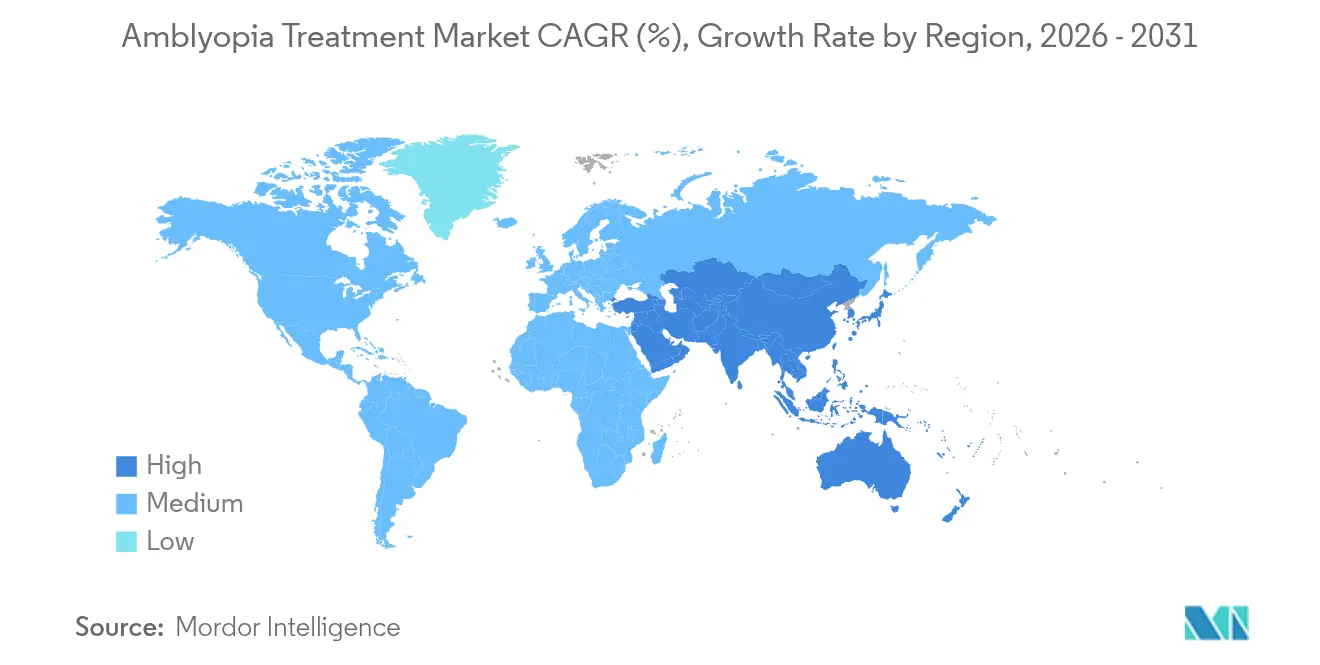

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Ambliopía por Mordor Intelligence

Se espera que el tamaño del mercado de Tratamiento de Ambliopía crezca de USD 3,64 mil millones en 2025 a USD 3,78 mil millones en 2026 y se prevé que alcance USD 4,53 mil millones en 2031 a una CAGR del 3,71% durante 2026-2031.

Este crecimiento refleja un cambio de la terapia basada en parches hacia plataformas digitales autorizadas por la FDA, una mayor cobertura de reembolso por parte de los seguros y una mayor cobertura de detección pediátrica. Los terapéuticos digitales ganan terreno porque las tasas de adherencia se aproximan al 94%, notablemente superiores al 83,9% reportado para el parche convencional. La ampliación de las aprobaciones de atropina en dosis bajas, la creciente prevalencia vinculada a la miopía y los diagnósticos impulsados por inteligencia artificial también generan vientos favorables para el mercado de tratamiento de ambliopía. A nivel regional, América del Norte mantiene el liderazgo en ingresos, mientras que Asia-Pacífico registra la adopción más rápida a medida que los gobiernos invierten en infraestructura de salud ocular pediátrica y las aplicaciones de detección por teléfono inteligente reducen las brechas rurales. Las estrategias corporativas se centran en asociaciones que fusionan diagnóstico, terapia y monitoreo en ecosistemas unificados de atención domiciliaria.

Conclusiones Clave del Informe

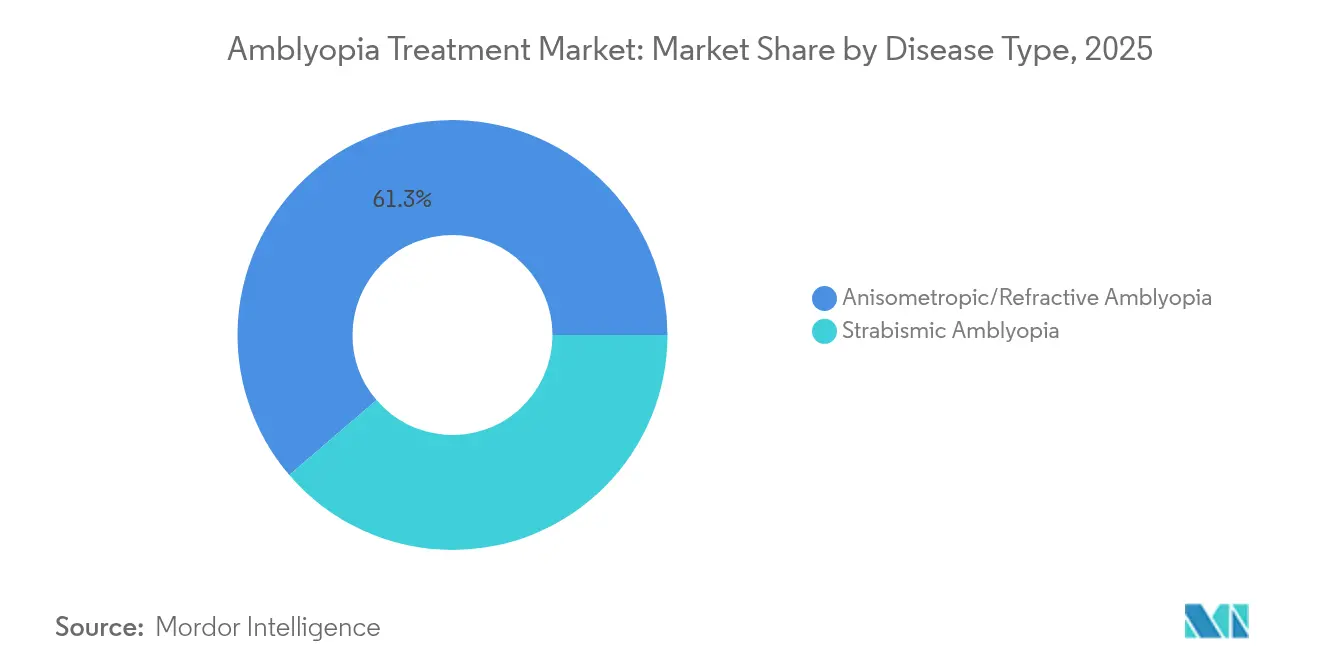

- Por tipo de enfermedad, la ambliopía estrábica representó el 38,72% de la participación del mercado de tratamiento de ambliopía en 2025, mientras que la ambliopía por deprivación registró la CAGR más alta del 7,14% hasta 2031.

- Por modalidad de tratamiento, la terapia de oclusión representó el 59,12% del tamaño del mercado de tratamiento de ambliopía en 2025; los terapéuticos digitales se expanden a una CAGR del 6,08% hasta 2031.

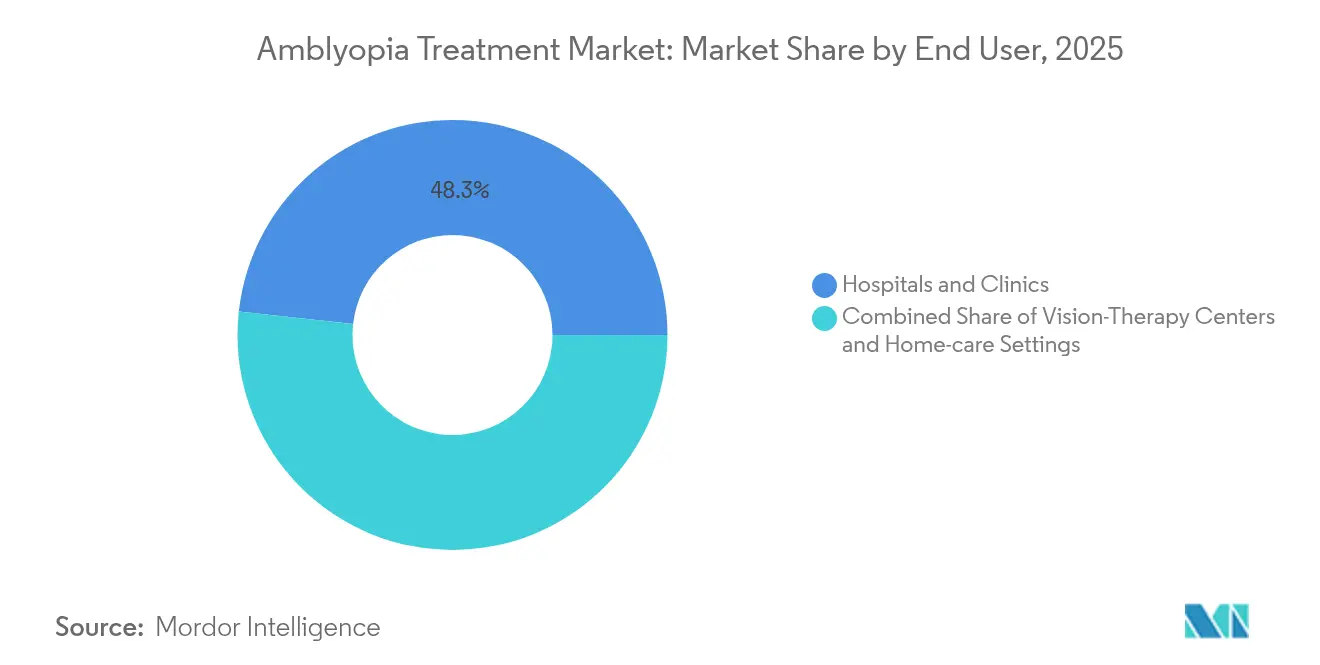

- Por usuario final, los hospitales y clínicas controlaron el 48,25% de los ingresos en 2025, mientras que los entornos de atención domiciliaria se proyectan para avanzar a una CAGR del 8,02%.

- Por geografía, América del Norte capturó el 41,15% de la participación del mercado de tratamiento de ambliopía en 2025, y Asia-Pacífico está preparada para una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Ambliopía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia Global de Ambliopía | +0.8% | Global, con mayor impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Adopción de la Terapia con Atropina en Dosis Bajas | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio Tecnológico hacia Terapéuticos Digitales/de Realidad Virtual | +1.2% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los Mandatos Estructurados de Detección de Visión Pediátrica | +0.5% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Diagnósticos de Visión Binocular Impulsados por Inteligencia Artificial que Permiten la Personalización | +0.4% | América del Norte y la Unión Europea, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida Penetración de los Teléfonos Inteligentes que Permite Juegos de Visión en el Hogar | +0.3% | Global, adopción acelerada en países de ingresos bajos y medianos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Ambliopía

El Hospital Infantil de Shanghái encontró una prevalencia del 24,24% entre 920 niños examinados, con la anisometropía responsable del 68,99% de los casos unilaterales.[1]BMC Ophthalmology, "Epidemiología de la Ambliopía en la Población Pediátrica de Shanghái," bmcophthalmol.biomedcentral.com La detección temprana alinea la intervención con las ventanas críticas de neuroplasticidad, impulsando directamente la demanda en el mercado de tratamiento de ambliopía. Los casos por deprivación se benefician más, ya que las cataratas congénitas unilaterales requieren cirugía en un plazo de ocho semanas para evitar una pérdida irreversible.[2]Italian Journal of Pediatrics, "Momento de la Cirugía de Catarata Congénita," ijponline.biomedcentral.com El aumento de la prevalencia se está traduciendo, por tanto, en mayores volúmenes de terapia en todas las regiones.

Creciente Adopción de la Terapia con Atropina en Dosis Bajas

La FDA aceptó la solicitud de autorización de comercialización de Sydnexis para SYD-101 con una fecha objetivo de decisión en octubre de 2025, allanando el camino para la primera gota de atropina en dosis baja aprobada en Estados Unidos. Los datos del ensayo CHAMP en 576 niños confirmaron el favorable perfil de seguridad de la atropina al 0,01%.[3]Myopia Profile, "Actualización del Estudio CHAMP," myopiaprofile.com Europa siguió el mismo impulso, concediendo la aprobación de la Comisión Europea a Ryjunea de Santen en junio de 2025. El debate continúa sobre la concentración óptima tras la evidencia de que el 0,05% ofrece mayor eficacia pero más fotofobia. La logística de recarga mensual sigue siendo un factor principal de abandono en Turquía, lo que subraya la gestión de la adherencia como palanca de crecimiento. En conjunto, estos hitos elevan la demanda farmacológica dentro de la industria del tratamiento de ambliopía.

Cambio Tecnológico hacia Terapéuticos Digitales/de Realidad Virtual

En mayo de 2025, Luminopia amplió su autorización de la FDA para incluir a pacientes de entre 8 y 12 años, abriendo la terapia a aproximadamente 400.000 niños adicionales en Estados Unidos. Los datos aleatorizados muestran ganancias de agudeza visual del 86% con una adherencia del 94% frente al 83,9% del parche. CureSight mantuvo mejoras tanto en las evaluaciones de 12 semanas como de 1 año, respaldando la eficacia a largo plazo de la atención digital binocular. Los principales pagadores, como Anthem y Highmark, ahora reembolsan estas plataformas. Esta alineación de regulación, evidencia y pago acelera la participación digital dentro del mercado de tratamiento de ambliopía.

Expansión de los Mandatos Estructurados de Detección de Visión Pediátrica

La Ley de Detección Temprana de Deficiencias Visuales en Niños (EDVI) de Estados Unidos de 2024 impulsó el despliegue de fotocribado a nivel estatal. El Programa Colaborativo de Detección de Visión Preescolar de Ohio elevó las tasas de aprobación del 18% al 87%. La elección del dispositivo importa: PlusoptiX superó a AI-Optic en cohortes de alto riesgo. Las aplicaciones para teléfonos inteligentes, validadas en estudios de campo en países de ingresos bajos y medianos, ofrecen alta sensibilidad y especificidad, mitigando la escasez de personal. Sin embargo, las zonas rurales aún carecen de instalaciones de tratamiento adecuadas una vez que se identifican los casos, lo que pone de relieve una brecha sistémica que el mercado de tratamiento de ambliopía debe cubrir.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja Concienciación Pública y Diagnóstico Tardío en Países de Ingresos Bajos y Medianos | -0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Vía Regulatoria Estricta para los Terapéuticos Digitales | -0.6% | Global, más restrictiva en la Unión Europea y Japón | Mediano plazo (2-4 años) |

| Abandono del Cumplimiento con los Regímenes de Oclusión y Atropina | -0.4% | Global, mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasos Datos de Resultados Clínicos en Ambliopía en Adultos | -0.3% | Global, limitando el potencial de expansión del mercado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación Pública y Diagnóstico Tardío en Países de Ingresos Bajos y Medianos

Las farmacias etíopes prescriben antibióticos en el 41,3% de los casos oculares, lo que refleja diagnósticos erróneos y una participación limitada de especialistas. En India, la cirugía tardía de cataratas infantiles sigue siendo frecuente debido a brechas socioeconómicas y de concienciación, lo que aumenta el riesgo de ambliopía por deprivación. Los errores de refracción no corregidos afectan a 1.000 millones de personas, en su gran mayoría en países de ingresos bajos y medianos, con obstáculos de costo y distribución que dificultan el acceso. Las encuestas muestran que el 87% de los expertos respaldan la expansión de la atención primaria ocular en aldeas desatendidas, aunque persisten las deficiencias de financiación. Estas barreras sistémicas frenan el crecimiento de la demanda en el mercado de tratamiento de ambliopía a pesar de los avances clínicos.

Vía Regulatoria Estricta para los Terapéuticos Digitales

La vía de novo de la FDA obliga a los fabricantes a producir evidencia de seguridad similar a la de los dispositivos implantables, añadiendo años y millones en costos de desarrollo. Las normas de Conformidad Europea de la Unión Europea requieren expedientes de reembolso separados a nivel de cada país incluso después de la aprobación central, fragmentando el lanzamiento comercial. Los pagadores estadounidenses exigen cada vez más resultados del mundo real antes de otorgar cobertura general, prolongando la aceleración de los ingresos. Las empresas emergentes que carecen de capital para ensayos globales se enfrentan a obstáculos considerables, lo que puede reducir la competencia futura dentro de la industria del tratamiento de ambliopía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: Los Casos por Deprivación Impulsan la Innovación

Los casos estrábicos siguieron siendo el mayor contribuyente, representando el 38,72% de la participación del mercado de tratamiento de ambliopía en 2025. La ambliopía por deprivación, aunque menor, se proyecta que se acelerará a una CAGR del 7,14% impulsada por una programación más rápida de cirugías de cataratas y herramientas de estratificación de riesgo mediante inteligencia artificial. Este crecimiento eleva el tamaño del mercado de tratamiento de ambliopía para los complementos quirúrgicos y las terapias postoperatorias intensivas. Las presentaciones mixtas a menudo requieren regímenes multimodales, lo que fomenta la agrupación de productos entre segmentos.

La mejora en la elaboración de perfiles de riesgo muestra un 61% de ambliopía persistente en lactantes de alto riesgo frente al 6% en cohortes de bajo riesgo, lo que impulsa la escalada terapéutica temprana. Los juegos digitales binoculares benefician a los subtipos anisometrópico y refractivo al abordar directamente la supresión. Los enfoques de medicina de precisión que alinean el subtipo, la gravedad y la ventana de neuroplasticidad están reemplazando gradualmente el parche uniforme, reforzando la diferenciación de productos en el mercado de tratamiento de ambliopía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Tratamiento: La Disrupción Digital se Acelera

La terapia de oclusión aportó el 59,12% de los ingresos de 2025, pero cederá participación a medida que las plataformas digitales crezcan a una CAGR del 6,08%. El tamaño del mercado de tratamiento de ambliopía para los terapéuticos digitales se expande en paralelo con la adopción más amplia de la atención domiciliaria. Las opciones farmacológicas ganan visibilidad a través de las aprobaciones de atropina en dosis bajas, mientras que los dispositivos de visión binocular se benefician de los conocimientos sobre neuroplasticidad.

Los ensayos de CureSight reportaron una adherencia del 94%, confirmando una mejor tolerancia que el parche y aumentando el interés de los pagadores. La autorización de la FDA de RevitalVision para pacientes de ≥ 9 años abre oportunidades para el diagnóstico tardío y en adultos, una cohorte tradicionalmente desatendida. Los agentes experimentales como el donepezilo demuestran ganancias de 1,2 líneas en casos resistentes, lo que sugiere una futura diversificación farmacológica. Estos avances aceleran colectivamente la diversificación de modalidades dentro de la industria del tratamiento de ambliopía.

Por Usuario Final: La Revolución de la Atención Domiciliaria Transforma la Prestación

Los hospitales y clínicas aún controlaban el 48,25% del gasto de 2025, gracias a su primacía diagnóstica. Sin embargo, se prevé que los entornos de atención domiciliaria escalen a una CAGR del 8,02%, elevando el tamaño del mercado de tratamiento de ambliopía para las soluciones de monitoreo remoto. Los centros de terapia visual mantienen un nicho especializado para los regímenes intensivos.

Luminopia muestra resultados equivalentes a los de la clínica cuando se utiliza completamente en el hogar, lo que anima a las familias a trasladar el tratamiento fuera de los muros del hospital. Los portales de telesalud permiten a los médicos ajustar la dosificación de forma remota, reduciendo la carga de desplazamiento en las zonas rurales de Estados Unidos. Las reseñas de Bynocs indican mejoras de 6/12 a 6/6p tras ejercicios domiciliarios rutinarios durante ocho semanas. A medida que los pagadores vinculan el reembolso a la adherencia en el mundo real, es probable que los modelos de atención híbrida que combinan la supervisión profesional con la ejecución domiciliaria dominen el mercado de tratamiento de ambliopía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 41,15% de los ingresos de 2025, respaldada por el liderazgo de la FDA en aprobaciones digitales y las decisiones de los pagadores de Anthem y Highmark que eliminan las barreras de costo para la atención innovadora. La disparidad urbano-rural de la región persiste; los mandatos de detección aumentan la detección, pero la escasez de especialistas dificulta el seguimiento en los condados remotos. Las redes de proveedores consolidadas despliegan cada vez más unidades de teleoftalmología para cubrir las brechas, sosteniendo el crecimiento de la demanda en el mercado de tratamiento de ambliopía.

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,74%, la más rápida a nivel mundial, ya que la miopía alcanza niveles epidémicos que elevan la incidencia de ambliopía. Japón cuenta con 114 oftalmólogos por millón de habitantes, pero los distritos vecinos registran cero cobertura, lo que ilustra el desafío de la maldistribución. China alberga el estudio pivotal de CureSight con 40 pacientes en la Universidad de Fudan, lo que subraya el impulso investigador de la región. Los juegos de visión basados en teléfonos inteligentes resuenan entre los padres con conocimientos tecnológicos, mientras que los programas del sector público subvencionan dispositivos para las familias de bajos ingresos, ampliando el mercado de tratamiento de ambliopía.

Europa mantiene una expansión constante de un solo dígito medio. La Comisión Europea concedió la aprobación de Ryjunea en junio de 2025, estableciendo un modelo para los lanzamientos farmacológicos en todo el continente. Las evaluaciones de tecnología sanitaria enfatizan el costo por año de vida ajustado por calidad; los datos galeses muestran que la ortoqueratología y las lentes multifocales cumplen los umbrales económicos a pesar de sus orígenes en el pago privado. Oriente Medio y África y América del Sur van a la zaga, pero ofrecen potencial de crecimiento a través de plataformas de detección móvil que evitan las deficiencias de infraestructura física. Las partes interesadas que apuntan a estas zonas adaptan los precios a los presupuestos de salud pública, ampliando así la huella global del mercado de tratamiento de ambliopía.

Panorama Competitivo

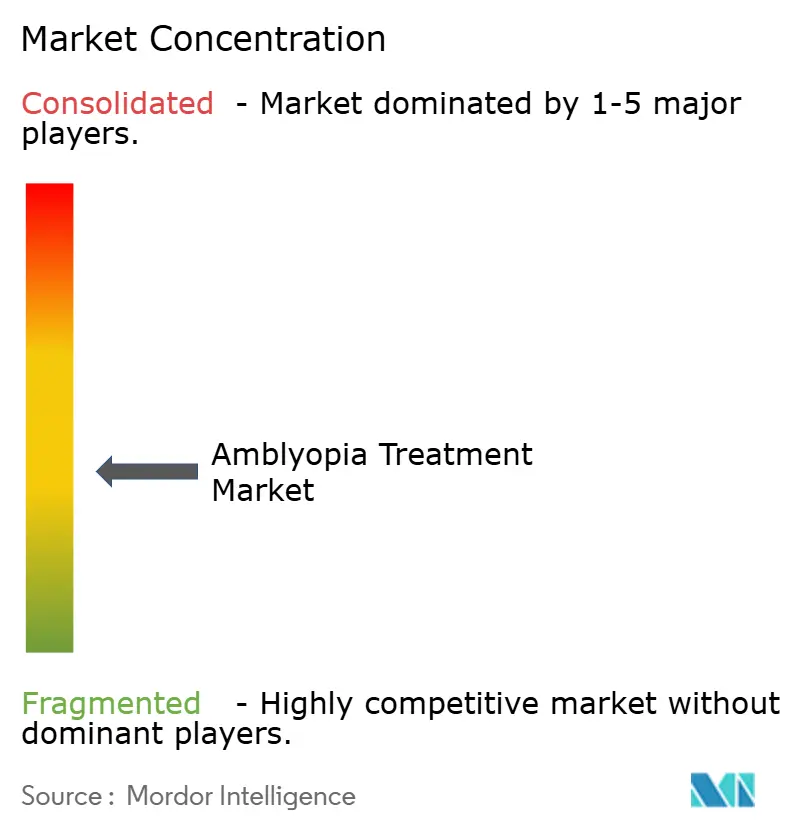

El mercado de tratamiento de ambliopía presenta una fragmentación moderada con señales de consolidación. Bausch + Lomb registró ingresos de USD 4.146 millones en 2023, un aumento del 10%, incluidos USD 662 millones de Cuidado de la Visión en el cuarto trimestre de 2023. Novartis adquirió Amblyotech y colabora con Ubisoft para fusionar mecánicas de juego en la terapia, lo que ilustra el giro de los actores consolidados hacia modelos basados en el compromiso.

Los disruptores como Luminopia, CureSight y RevitalVision se especializan en el tratamiento digital binocular. La expansión del rango de edad de Luminopia duplica efectivamente su grupo de pacientes potenciales en Estados Unidos, intensificando la competencia con los proveedores de parches y atropina. La Clínica Cleveland, por su parte, desarrolló un modelo de inteligencia artificial para detectar la ambliopía analizando los microsacádicos del movimiento ocular, lo que señala una innovación diagnóstica que podría canalizar a más pacientes hacia los circuitos terapéuticos.

La colaboración estratégica está en aumento: la solicitud de autorización de comercialización de Tenpoint Therapeutics para BRIMOCHOL PF en abril de 2025 destaca la investigación y el desarrollo de indicaciones cruzadas que podría extenderse a la ambliopía. Las empresas que agrupan diagnósticos, terapia y análisis de adherencia están en posición de exigir mayores costos de cambio e ingresos más sólidos a lo largo del ciclo de vida del paciente dentro de la industria del tratamiento de ambliopía.

Líderes de la Industria del Tratamiento de Ambliopía

Krafty Eye Patches

3M

NovaSight

RevitalVision

Vivid Vision

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sydnexis recibió la aprobación de la Comisión Europea para SYD-101, una formulación de atropina en dosis baja para el tratamiento de la miopía pediátrica, marcando la primera opción farmacéutica diseñada específicamente para el control de la progresión de la miopía en los mercados europeos. Esta aprobación establece un precedente regulatorio para las terapias basadas en atropina y posiciona a Sydnexis para capturar una participación de mercado significativa en el creciente segmento de control de la miopía.

- Junio de 2025: Santen Pharmaceutical obtuvo la aprobación de la Comisión Europea para Ryjunea, ampliando la cartera de oftalmología pediátrica de la empresa y fortaleciendo su posición en el mercado de gestión de la miopía. La aprobación valida el enfoque estratégico de Santen en la atención ocular pediátrica y proporciona una base para la expansión del mercado global.

- Mayo de 2025: Luminopia recibió la ampliación de la autorización de la FDA para incluir a pacientes de entre 8 y 12 años para el tratamiento de la ambliopía, lo que representa la primera extensión de este rango de edad en más de 20 años y duplica efectivamente la población de pacientes potenciales de la empresa. Este hito regulatorio demuestra la confianza de la FDA en los perfiles de eficacia y seguridad de los terapéuticos digitales.

- Mayo de 2025: Anthem Blue Cross Blue Shield aprobó la cobertura del tratamiento de ambliopía de Luminopia, uniéndose a otros grandes pagadores en la validación de los terapéuticos digitales como opciones de tratamiento rentables. Esta decisión de cobertura señala una aceptación más amplia por parte de la industria aseguradora y elimina barreras financieras significativas para el acceso de los pacientes.

Alcance del Informe Global del Mercado de Tratamiento de Ambliopía

La ambliopía es la reducción de la agudeza visual mejor corregida en uno o ambos ojos, que no puede atribuirse exclusivamente a anomalías en el ojo. La ambliopía se desarrolla durante la infancia y resulta en la interrupción del desarrollo normal de las vías visuales críticas.

El mercado de tratamiento de ambliopía está segmentado por tipo, productos de tratamiento y geografía. Por tipo, el mercado se segmenta en ambliopía estrábica, ambliopía refractiva y ambliopía por deprivación. Por tratamiento, el mercado se segmenta en parches oculares, gotas de atropina, gafas y videojuegos. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y el pronóstico en términos de valor (USD) para los segmentos anteriores.

| Ambliopía Estrábica |

| Ambliopía Anisometrópica/Refractiva |

| Ambliopía por Deprivación |

| Ambliopía Mixta/Combinada |

| Terapia de Oclusión |

| Terapia Farmacológica |

| Corrección Óptica |

| Terapéuticos Digitales |

| Dispositivos de Visión Binocular |

| Otros Tratamientos |

| Hospitales y Clínicas |

| Centros de Terapia Visual |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Ambliopía Estrábica | |

| Ambliopía Anisometrópica/Refractiva | ||

| Ambliopía por Deprivación | ||

| Ambliopía Mixta/Combinada | ||

| Por Modalidad de Tratamiento | Terapia de Oclusión | |

| Terapia Farmacológica | ||

| Corrección Óptica | ||

| Terapéuticos Digitales | ||

| Dispositivos de Visión Binocular | ||

| Otros Tratamientos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Terapia Visual | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de ambliopía?

Se sitúa en USD 3,78 mil millones en 2026 y se proyecta que alcance USD 4,53 mil millones en 2031.

¿Qué región se expande más rápidamente en terapia de ambliopía?

Asia-Pacífico, con una CAGR del 6,74% impulsada por el aumento de la miopía y la inversión en atención médica.

¿Qué tan importante es el papel de los terapéuticos digitales en la atención de la ambliopía?

Las plataformas digitales son la modalidad de más rápido crecimiento, avanzando a una CAGR del 6,08% con una adherencia cercana al 94%.

¿Por qué es importante la atropina en dosis baja para la ambliopía?

Los hitos de la FDA y la Comisión Europea confirman su seguridad y su doble función en la desaceleración de la progresión de la miopía y la prevención de la ambliopía asociada.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Los entornos de atención domiciliaria, con una proyección de crecimiento a una CAGR del 8,02% a medida que la telesalud y el monitoreo remoto ganan terreno.

¿Qué limita el despliegue global de los terapéuticos digitales?

Las complejas vías regulatorias y la cobertura escalonada por parte de los pagadores crean plazos de comercialización más largos, especialmente en la Unión Europea y Japón.

Última actualización de la página el: