Tamaño y Participación del Mercado de Contenedores de Residuos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

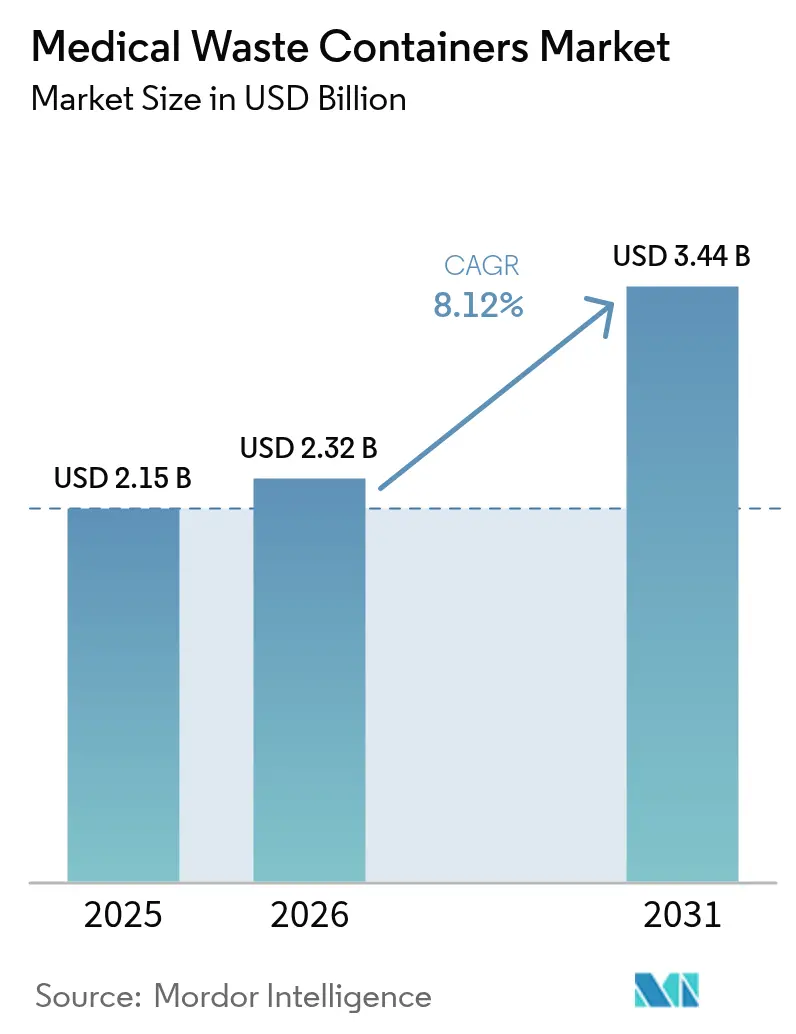

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores de Residuos Médicos por Mordor Intelligence

El tamaño del Mercado de Contenedores de Residuos Médicos en 2026 se estima en USD 2,32 mil millones, creciendo desde el valor de 2025 de USD 2,15 mil millones, con proyecciones para 2031 que muestran USD 3,44 mil millones, creciendo a una CAGR del 8,12% durante 2026-2031.

El aumento de los volúmenes de residuos pospandemia, una supervisión regulatoria más estricta y el cambio hacia sistemas de contención reutilizables continúan impulsando la demanda, mientras que la reciente convergencia de la gestión de residuos y la tecnología digital reconfigura las carteras de productos. Fusiones como la adquisición de Stericycle por parte de Waste Management en 2024 están redibujando los límites competitivos, lo que lleva a los especialistas regionales a redoblar sus esfuerzos en rendimiento clínico y características de sostenibilidad. Los recipientes inteligentes habilitados con IoT registran un crecimiento de dos dígitos a medida que los hospitales priorizan las alertas de nivel de llenado en tiempo real, los registros de cumplimiento y el mantenimiento predictivo, mientras que la incertidumbre en la cadena de suministro en torno al polipropileno de grado médico añade tensión de costos para las líneas de contenedores de un solo uso.

Conclusiones Clave del Informe

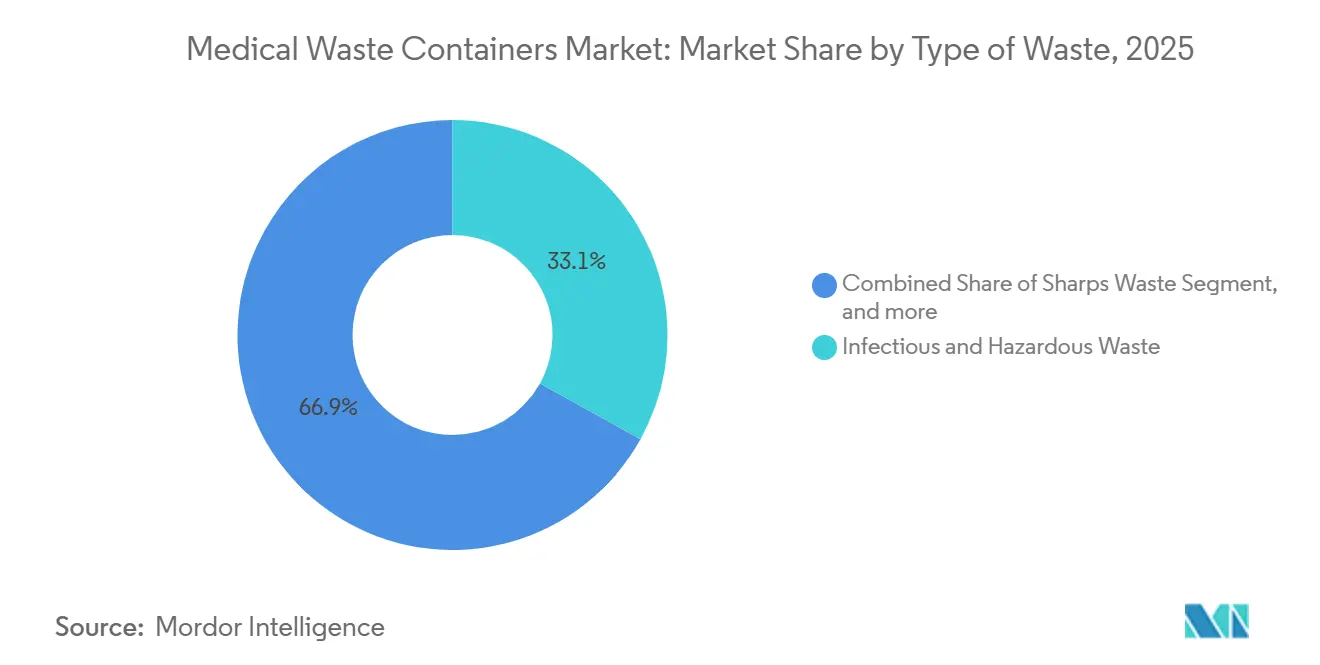

- Por tipo de residuo, los contenedores de residuos infecciosos y peligrosos representaron el 33,05% de la participación del mercado de contenedores de residuos médicos en 2025, mientras que los contenedores de residuos citotóxicos y de quimioterapia se expanden a una CAGR del 8,78% hasta 2031.

- Por producto, los contenedores para cortopunzantes lideraron con una participación de ingresos del 38,67% en 2025; se proyecta que los contenedores inteligentes habilitados con IoT registren una CAGR del 11,09% hasta 2031.

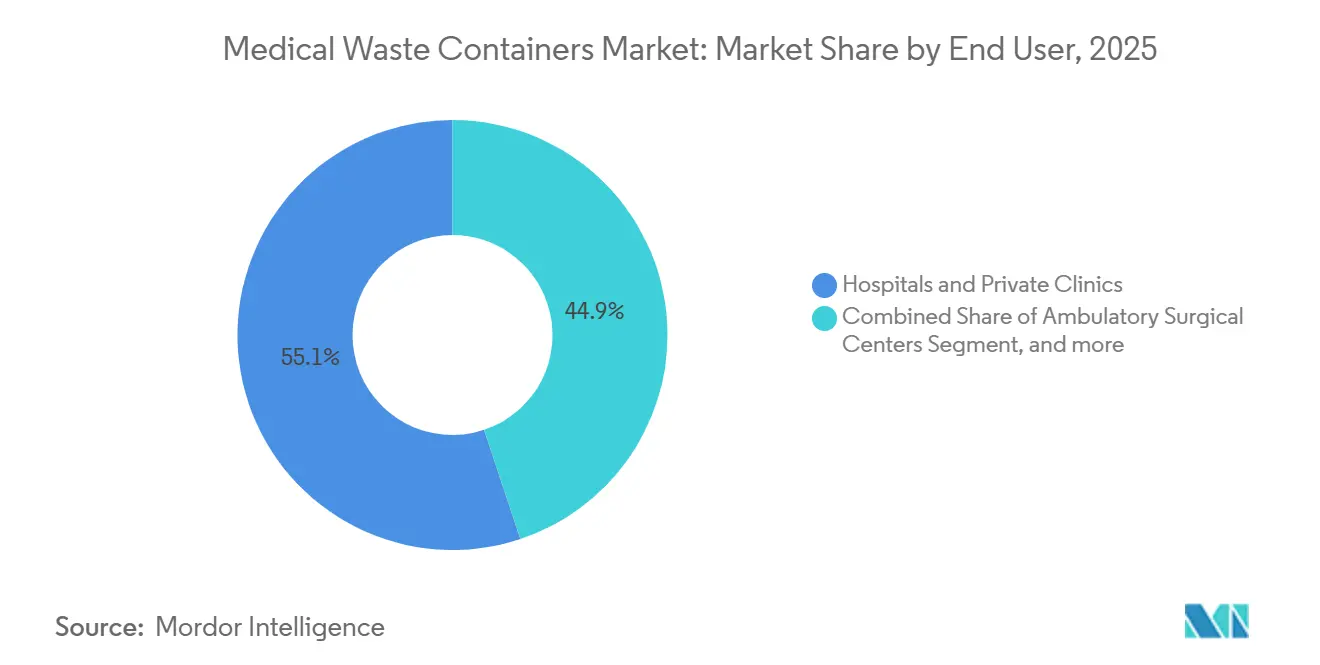

- Por usuario final, los hospitales y clínicas privadas representaron el 55,12% del tamaño del mercado de contenedores de residuos médicos en 2025, mientras que los hospitales y clínicas veterinarias registran la CAGR más rápida del 9,31% hasta 2031.

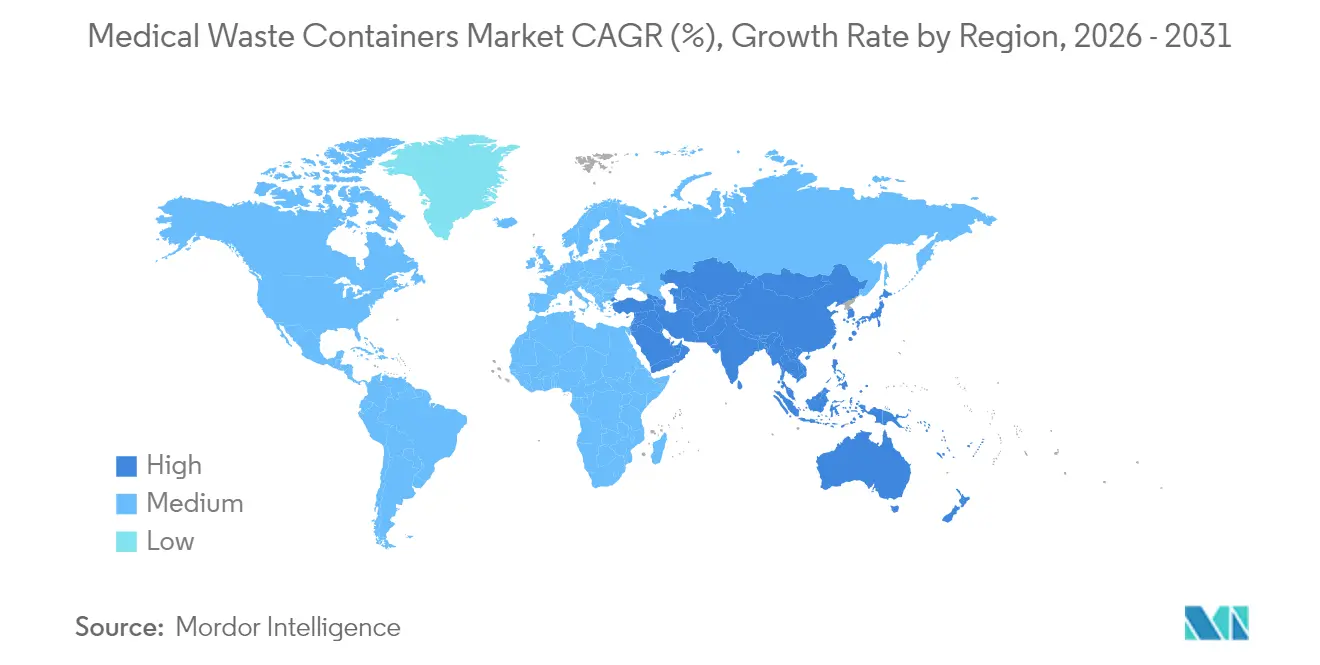

- Por geografía, América del Norte concentró el 40,35% de la participación del mercado de contenedores de residuos médicos en 2025; se prevé que Asia-Pacífico registre una CAGR del 8,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores de Residuos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de residuos infecciosos pospandemia | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones globales de gestión de residuos | +1.5% | Global, liderado por los marcos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Crecimiento de la infraestructura sanitaria en economías emergentes | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Impulso hacia soluciones sostenibles de gestión de residuos | +1.2% | América del Norte y la UE liderando, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de tecnologías inteligentes de gestión de residuos | +0.9% | América del Norte y Europa, con extensión hacia Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Adopción hospitalaria de sistemas de esterilización in situ | +0.7% | Global, concentrado en mercados sanitarios desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Residuos Infecciosos Pospandemia

Los hospitales a nivel mundial generaron hasta 3,4 kg de residuos peligrosos por persona por día en los picos de la pandemia, un nivel que se mantiene por encima de las normas anteriores a 2020. Solo las instalaciones turcas registraron un aumento de 98.729 toneladas en 2017 a 130.401 toneladas en 2022, lo que refuerza el carácter estructural del incremento. Además, las instalaciones sanitarias producen aproximadamente 6 millones de toneladas de residuos regulados cada año. De estas, aproximadamente el 15% requiere una contención especializada para garantizar una segregación segura en el lugar, la seguridad en el transporte y la trazabilidad. Los sistemas inteligentes de gestión de residuos automatizan los protocolos de segregación, permiten el seguimiento de residuos en tiempo real y generan registros de auditoría digitales para garantizar el cumplimiento normativo. La dependencia continua de los equipos de protección individual de un solo uso, el mayor volumen de pacientes ambulatorios y los rigurosos protocolos de control de infecciones mantienen elevados los flujos de residuos en 2025. Los diseños de contenedores que incorporan tapas de apertura sin contacto y superficies antimicrobianas están ganando aceptación entre los equipos de control de infecciones.

Endurecimiento de las Regulaciones Globales de Gestión de Residuos

Cuarenta estados de EE. UU. aplican ahora la Norma de Mejoras para Generadores de Residuos Peligrosos, ampliando las exigencias de documentación y especificaciones de contenedores para los proveedores de atención médica.[1]Agencia de Protección Ambiental de Ohio, "Regulación de Residuos de Quimioterapia," ohioepa.custhelp.com La prórroga de Míchigan en 2024 para los recipientes de cortopunzantes parcialmente llenos y la construcción del sistema nacional de reciclaje de China crean oportunidades matizadas para los fabricantes que ofrecen recipientes de almacenamiento prolongado y codificación de colores estandarizada. La complejidad del cumplimiento normativo favorece a los proveedores con soporte de auditoría integral y trazabilidad digital.

Crecimiento de la Infraestructura Sanitaria en Economías Emergentes

Los gobiernos asiáticos canalizan presupuestos de salud crecientes hacia nuevos hospitales, laboratorios y clínicas ambulatorias, incorporando salas modernas de residuos y estaciones de segregación durante la construcción. Las regulaciones biomédicas de India exigen la segregación en origen y prohíben la incineración de bolsas cloradas, orientando a los compradores hacia contenedores de polipropileno compatibles con ciclos de autoclave. Las unidades de mantenimiento de existencias escalables y de alto volumen que equilibran la sensibilidad al costo con las certificaciones de seguridad ganan rápida aceptación en las ciudades chinas de segundo nivel.

Impulso hacia Soluciones Sostenibles de Gestión de Residuos

Los proveedores alemanes generan 4,8 millones de toneladas de residuos sanitarios anualmente, impulsando la adopción de flotas de contenedores reutilizables a medida que los hospitales se esfuerzan por reducir los volúmenes de vertedero.[2]COMPAMED, "Abordando el Problema de Residuos Médicos del Sector Sanitario en KILMER 2025," array.aami.org El sistema Surgismart de Daniels Health ha demostrado una reducción del 33% en plásticos y una caída del 87% en lesiones por pinchazos de aguja en los sitios de los clientes.[3]Daniels Health USA, "Surgismart," danielshealth.com Los análisis de ciclo de vida que cuantifican el ahorro en carbono, plástico y prevención de lesiones orientan cada vez más las especificaciones de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presiones en los costos de eliminación para proveedores de atención médica a pequeña escala | -0.8% | Global, especialmente en zonas rurales y en desarrollo | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de plásticos de grado médico | -0.6% | Centros de fabricación globales, concentrados en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio regulatorio en la consolidación de la industria | -0.4% | América del Norte y Europa, con influencia en fusiones y adquisiciones | Corto plazo (≤ 2 años) |

| Disminución del volumen de cortopunzantes debido a la innovación en la administración de fármacos | -0.3% | Mercados desarrollados que adoptan dispositivos prellenados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones en los Costos de Eliminación para Proveedores de Atención Médica a Pequeña Escala

Los costos de transporte y tratamiento de residuos pueden consumir hasta el 25% de los presupuestos operativos en clínicas rurales, generando resistencia a los sistemas de contenedores premium a pesar de sus beneficios en materia de seguridad. Los estudios muestran que el 90% de los residuos de quirófano no son infecciosos, pero a menudo terminan en contenedores de bolsa roja, inflando las facturas de eliminación. Por lo tanto, la demanda se divide: los titulares de alto cumplimiento retienen las cuentas más grandes, mientras que los productos de nivel económico atienden a las prácticas sensibles al costo.

Volatilidad en el Suministro de Plásticos de Grado Médico

Las materias primas de polipropileno y HDPE enfrentan escaseces esporádicas vinculadas a interrupciones en refinerías y disputas comerciales, añadiendo incertidumbre de precios a las líneas de contenedores desechables. Los sistemas reutilizables cubren parcialmente el riesgo de resinas, reforzando la lógica estratégica de los diseños circulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Dominio de los Residuos Infecciosos frente al Crecimiento Especializado

Los recipientes de residuos infecciosos y peligrosos capturaron el 33,05% de la participación del mercado de contenedores de residuos médicos en 2025. Los hospitales dependen de ellos para muestras microbiológicas, materiales empapados en sangre y desechables de salas de aislamiento, lo que impulsa una demanda base constante. Los contenedores citotóxicos y de quimioterapia son un nicho más pequeño pero de expansión más rápida, avanzando a una CAGR del 8,78% a medida que los volúmenes de infusión oncológica aumentan y los organismos nacionales endurecen las normas sobre medicamentos peligrosos.

El aumento de los casos oncológicos impulsa a las farmacias a segregar los residuos de quimioterapia a granel frente a los residuos traza, estimulando los pedidos de recipientes amarillos y negros codificados por colores que resisten la incineración a alta temperatura. Los contenedores para cortopunzantes siguen siendo indispensables, pero registran un crecimiento moderado a medida que algunos biológicos inyectables cambian a plumas de seguridad diseñadas. Los contenedores de residuos generales no infecciosos pierden participación a medida que la capacitación del personal mejora la precisión de la segregación, reduciendo la sobreclasificación.

Por Producto: La Tecnología Inteligente Interrumpe el Liderazgo Tradicional de los Cortopunzantes

Los contenedores para cortopunzantes dominaron los ingresos de 2025 con una participación del 38,67% del mercado de contenedores de residuos médicos. Las normas federales estipulan paredes resistentes a perforaciones y aperturas restringidas, consolidando su posición en entornos hospitalarios y ambulatorios. Mientras tanto, los modelos inteligentes habilitados con IoT registran una CAGR del 11,09% al incorporar sensores que señalan los umbrales de llenado, automatizan los registros de recogida y respaldan las auditorías de cadena de custodia.

Las unidades clasificadas para quimioterapia se benefician del crecimiento oncológico y de los listados de la Agencia de Protección Ambiental de ciertos fármacos antineoplásicos. Los recipientes conformes con la Ley de Conservación y Recuperación de Recursos (RCRA) sirven para la devolución de productos farmacéuticos y narcóticos vencidos, impulsados por las recientes campañas de recuperación de la Administración para el Control de Drogas (DEA). Las superficies tratadas con antimicrobianos ganan aceptación en las salas de procedimientos que buscan suprimir el biofilm. En conjunto, la conectividad digital más la ingeniería antimicrobiana reorienta el valor competitivo desde los polímeros de uso general hacia la ciencia del software y los recubrimientos.

Por Usuario Final: El Dominio Hospitalario Desafiado por el Auge Veterinario

Los hospitales y clínicas privadas generaron el 55,12% de los ingresos de 2025, subrayando sus complejas carteras de residuos que abarcan flujos de cortopunzantes, quimioterapia, patología y productos farmacéuticos. Los grandes centros académicos despliegan estaciones de múltiples contenedores fuera de cada quirófano, unidad de cuidados intensivos y sala de oncología, garantizando el cumplimiento normativo y la seguridad laboral. Los hospitales veterinarios registran una CAGR del 9,31%, beneficiándose del creciente número de mascotas y de regulaciones de paridad que tratan los cortopunzantes animales y los residuos de quimioterapia bajo clases de riesgo idénticas.

Los centros quirúrgicos ambulatorios, las cadenas de diálisis y los laboratorios de diagnóstico elevan colectivamente la demanda de volumen medio. Las aplicaciones de atención domiciliaria abren oportunidades de microcontenedores para usuarios de insulina, impulsadas por campañas estatales de reciclaje que fomentan los programas de devolución de pacientes. Las clínicas dentales dependen de frascos compactos a prueba de perforaciones para cumplir con la Norma de Patógenos de Transmisión Sanguínea de la Administración de Seguridad y Salud Ocupacional (OSHA).

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación del 40,35% del mercado de contenedores de residuos médicos en 2025, respaldada por una arraigada cultura de cumplimiento, logística avanzada y la megared Waste Management–Stericycle que presta servicio a más de 3.700 instalaciones sanitarias. Las variaciones a nivel estatal, como la flexibilidad en los tiempos de almacenamiento de Míchigan, fomentan la innovación en diseños de retención prolongada, mientras que el seguimiento federal de la Ley de Conservación y Recuperación de Recursos (RCRA) agudiza las necesidades de documentación que los contenedores inteligentes abordan fácilmente.

Europa continúa enfatizando los mandatos de economía circular. Solo Alemania produce 4,8 millones de toneladas de residuos sanitarios anualmente, creando un terreno fértil para el despliegue de flotas reutilizables y proyectos piloto de reducción de plásticos. La Directiva sobre Plásticos de Un Solo Uso y las tasas ecomoduladas nacionales orientan la preferencia de los proveedores hacia contenedores con ahorros documentados en el ciclo de vida.

Asia-Pacífico registra la CAGR más rápida del 8,77%, impulsada por la construcción de hospitales en China, India y los estados de la ASEAN. Se proyecta que el tamaño del mercado de contenedores de residuos médicos para la región se duplique en diez años a medida que los gobiernos subsidian la capacidad para cumplir los objetivos de cobertura universal. Los proveedores tienen éxito combinando certificaciones internacionales con precios escalonados que se ajustan a los presupuestos locales.

Oriente Medio y África se quedan atrás en términos absolutos, pero demuestran una adopción de dos dígitos donde los grupos hospitalarios financiados por el petróleo o las clínicas respaldadas por donantes demandan infraestructura de segregación de residuos de nivel occidental. América Latina muestra ciclos de reemplazo constantes, particularmente en clínicas ambulatorias que se alejan de los frascos improvisados hacia recipientes certificados para cortopunzantes.

Panorama Competitivo

El campo global está moderadamente consolidado. La adquisición de Stericycle por parte de Waste Management por USD 7,2 mil millones en noviembre de 2024 creó la red integrada más grande de recolección, transporte e incineración de residuos regulados en América del Norte. El acuerdo acelera la venta cruzada de contenedores digitales de seguimiento y trazabilidad en la base clínica de Stericycle, aprovechando la huella de vertederos y logística de WM. Los competidores responden enfatizando los resultados de seguridad diseñados: Daniels Health demuestra una reducción del 87% en lesiones por cortopunzantes con su línea Surgismart, convirtiendo a los responsables de seguridad en defensores de la marca.

Clean Harbors subraya los servicios peligrosos de suite completa, reportando 3,5 millones de toneladas métricas de reducción de gases de efecto invernadero en 2023 y posicionando las mejoras de incineración como diferenciadores para residuos de alta toxicidad. La expansión de fabricación en EE. UU. de Becton Dickinson por USD 2,5 mil millones asegura la producción de jeringas y la resiliencia de la cadena de suministro adyacente a contenedores, reduciendo el riesgo de tiempo de entrega para los recolectores de cortopunzantes.

Las empresas emergentes apuntan a la telemetría IoT, ofreciendo sensores de actualización que transforman los contenedores heredados en activos conectados, mientras que los sistemas de visión de inteligencia artificial (IA) pilotan la clasificación automática de flujos de residuos en las entradas de los muelles. El campo competitivo ahora orbita en torno a tres ejes: economías de escala en el transporte, métricas de rendimiento clínico y capacidades de cumplimiento digital.

Líderes de la Industria de Contenedores de Residuos Médicos

Becton, Dickinson and Company

Thermo Fisher Scientific, Inc.

Bemis Manufacturing Company

Cardinal Health Inc.

Daniels Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Becton Dickinson anunció una inversión de USD 2,5 mil millones en capacidad de fabricación en EE. UU. durante cinco años, reforzando su posición en la producción de dispositivos médicos, incluidos los sistemas de eliminación de cortopunzantes. La inversión apoya la producción nacional de dispositivos médicos críticos y fortalece la resiliencia de la cadena de suministro para la fabricación de contenedores de residuos médicos.

- Noviembre de 2024: Waste Management completó su adquisición de Stericycle por USD 7,2 mil millones, creando la empresa de gestión de residuos médicos más grande de la industria con capacidades mejoradas en la red de eliminación más extensa de América del Norte. La transacción combina la infraestructura logística de WM con la experiencia especializada en residuos médicos de Stericycle, generando sinergias anuales proyectadas que superan los USD 125 millones.

- Agosto de 2024: Clean Harbors logró más de 3,5 millones de toneladas métricas de reducción de gases de efecto invernadero en 2023 a través de prácticas sostenibles de gestión de residuos, al tiempo que reportó un crecimiento de ingresos del 5% hasta USD 1,38 mil millones en el primer trimestre de 2024. El segmento de Servicios Ambientales de la empresa mostró un crecimiento del 10% impulsado por servicios de eliminación y reciclaje de residuos de alto valor.

- Abril de 2024: Veolia North America estableció ambiciosos objetivos de crecimiento para el mercado de servicios ambientales de EE. UU., apuntando a un aumento de ingresos del 50% para 2027 y duplicar su tamaño para 2030. La empresa planea tratar 2 millones de toneladas de residuos peligrosos para 2027, reforzando su liderazgo en la gestión de residuos peligrosos, incluidos los servicios de residuos médicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de contenedores para residuos médicos como todo recipiente rígido, a prueba de fugas y resistente a perforaciones, ya sea desechable o reutilizable, diseñado para contener residuos infecciosos, cortopunzantes, farmacéuticos, citotóxicos y otros residuos regulados que provienen de hospitales, centros ambulatorios, laboratorios, entornos de atención domiciliaria, clínicas veterinarias y unidades de I+D de ciencias de la vida, hasta que la carga sea transferida para su tratamiento o disposición final.

Exclusiones del alcance: Los tambores de transporte a granel, los esterilizadores in situ y los contenedores de basura de uso general quedan fuera del alcance de Mordor Intelligence.

Descripción general de la segmentación

- Por Tipo de Residuo

- Residuos Infecciosos y Peligrosos

- Residuos Cortopunzantes

- Residuos No Infecciosos / Generales

- Residuos Citotóxicos y de Quimioterapia

- Residuos Farmacéuticos

- Residuos Radiactivos

- Residuos Patológicos

- Por Producto

- Contenedores para Cortopunzantes

- Contenedores para Cortopunzantes Desechables

- Contenedores para Cortopunzantes Reutilizables

- Contenedores Clasificados para Quimioterapia

- Contenedores de Bolsa Roja para Residuos Biopeligrosos

- Contenedores de Residuos Peligrosos Conformes con la Ley de Conservación y Recuperación de Recursos (RCRA)

- Contenedores de Residuos Farmacéuticos

- Contenedores Inteligentes Habilitados con IoT

- Contenedores con Tratamiento Antimicrobiano

- Contenedores para Cortopunzantes

- Por Usuario Final

- Hospitales y Clínicas Privadas

- Centros Quirúrgicos Ambulatorios

- Centros de Diálisis

- Laboratorios de Diagnóstico y Patología

- Empresas Farmacéuticas y de Biotecnología / Organizaciones de Investigación por Contrato

- Institutos Académicos y de Investigación

- Hospitales y Clínicas Veterinarias

- Entornos de Atención Domiciliaria

- Clínicas Dentales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de control de infecciones hospitalarias, compradores de gestión de residuos, gerentes de ventas de OEM de contenedores y auditores regulatorios en América del Norte, Europa, Asia-Pacífico y el CCG. Estas conversaciones pusieron a prueba los supuestos sobre tasas de eliminación, confirmaron los ciclos de reemplazo de contenedores y revelaron los costos de cumplimiento normativo específicos de cada región, lo que nos permitió refinar los volúmenes y los precios de venta promedio que el trabajo de escritorio por sí solo no podía determinar.

Investigación documental

Primero reunimos los insumos de referencia de fuentes abiertas y de alta credibilidad, como la Agencia de Protección Ambiental de EE. UU., los Centros para el Control y la Prevención de Enfermedades, la Organización Mundial de la Salud, los archivos de residuos peligrosos de Eurostat y los códigos de envío de UN Comtrade para contenedores HS 3923/7310. Los informes 10-K de las empresas, las bibliotecas regulatorias estatales y las principales asociaciones comerciales (Healthcare Waste Institute, International Solid Waste Association) enriquecieron los cronogramas regulatorios y los rangos de precios. Los conjuntos de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos que nos ayudaron a evaluar la penetración de los proveedores. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras publicaciones y bases de datos para validar cifras y aclarar áreas grises.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comenzó con la generación de residuos médicos regulados (kilogramos por cama hospitalaria ocupada, por episodio quirúrgico y por sesión de diálisis), que luego se alineó con los recuentos de instalaciones y los datos de visitas ambulatorias para derivar los grupos de demanda de contenedores. Corroboramos los totales con verificaciones cruzadas selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores y volúmenes de unidades × ASP muestreados, antes de conciliar las variaciones menores. Las variables clave del modelo incluyen volúmenes de procedimientos, ocupación hospitalaria, ratios de reutilización de contenedores, trayectorias de multas de la OSHA y aumentos en la aplicación de la RCRA. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para reflejar la divergente rigurosidad regulatoria y las expansiones de la capacidad sanitaria, mientras que las brechas en las estimaciones de abajo hacia arriba se salvan mediante factores de sustitución específicos de cada región validados por expertos de la industria.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por una revisión de múltiples pasos: análisis automatizados de varianza, aprobaciones de analistas senior y, si las desviaciones superan los umbrales preestablecidos, se vuelve a contactar a determinados encuestados primarios. Los informes se actualizan cada doce meses, y las actualizaciones intermedias se activan por eventos materiales como enmiendas regulatorias de gran alcance o un cambio significativo de fusiones y adquisiciones. Un último paso de revisión por parte del analista garantiza que los clientes reciban una visión actualizada e internamente coherente.

Por qué la línea de base de contenedores para residuos médicos de Mordor es confiable

Los valores publicados suelen divergir porque las empresas tratan de manera diferente las categorías de residuos, los entornos de uso final y las conversiones de divisas, y se actualizan a intervalos irregulares.

Los principales impulsores de brechas incluyen a algunos editores que agrupan los tambores de transporte con los contenedores, otros que ignoran la adopción en la atención domiciliaria, y algunos que proyectan hacia adelante los ASP históricos sin verificar las curvas de inflación o de precios de polímeros. El modelo de Mordor, por el contrario, captura el alcance completo del ciclo de vida del contenedor, alinea los ASP con los índices de resinas y se actualiza anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 2,15 B (2025) | Mordor Intelligence | |

| USD 2,28 B (2025) | Global Consultancy A | Excluye la demanda de atención domiciliaria y veterinaria; referencias de ASP más antiguas |

| USD 2,91 B (2025) | Research Publisher B | Combina tambores de transporte a granel con contenedores en el punto de uso; validación primaria limitada |

Las diferencias muestran que la amplitud del alcance, la cadencia de actualización de precios y la profundidad de la validación generan variaciones considerables. La combinación disciplinada de Mordor de datos regulatorios granulares, descubrimiento de ASP en el mundo real y re-benchmarking anual ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de contenedores de residuos médicos?

El Mercado de Contenedores de Residuos Médicos se sitúa en USD 2,32 mil millones en 2026 y se proyecta que alcance USD 3,44 mil millones para 2031.

¿Qué región lidera los ingresos en 2025?

América del Norte concentra el 40,35% de los ingresos globales en 2025, impulsada por normas de cumplimiento maduras y la red de transporte más grande.

¿Qué categoría de producto crece más rápido?

Los contenedores inteligentes habilitados con IoT registran una CAGR del 11,09% hasta 2031 a medida que los hospitales adoptan la monitorización en tiempo real.

¿Qué importancia tienen los residuos oncológicos para la demanda futura?

Los contenedores citotóxicos y de quimioterapia crecen a una CAGR del 8,78%, reflejando el aumento de los tratamientos contra el cáncer y leyes más estrictas de eliminación de fármacos.

¿Qué beneficios de sostenibilidad ofrecen los sistemas reutilizables?

Soluciones como el Surgismart de Daniels Health reducen el uso de plásticos en un 33% y las lesiones por cortopunzantes en un 87%.

¿Cómo afectará la consolidación de la industria a los compradores?

Los transportistas integrados más grandes ofrecen recogidas a nivel nacional y seguimiento digital, pero los compradores pueden enfrentarse a menos opciones de proveedores y condiciones contractuales más estrictas.

Última actualización de la página el: