Tamaño y Participación del Mercado de Carros Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carros Médicos por Mordor Intelligence

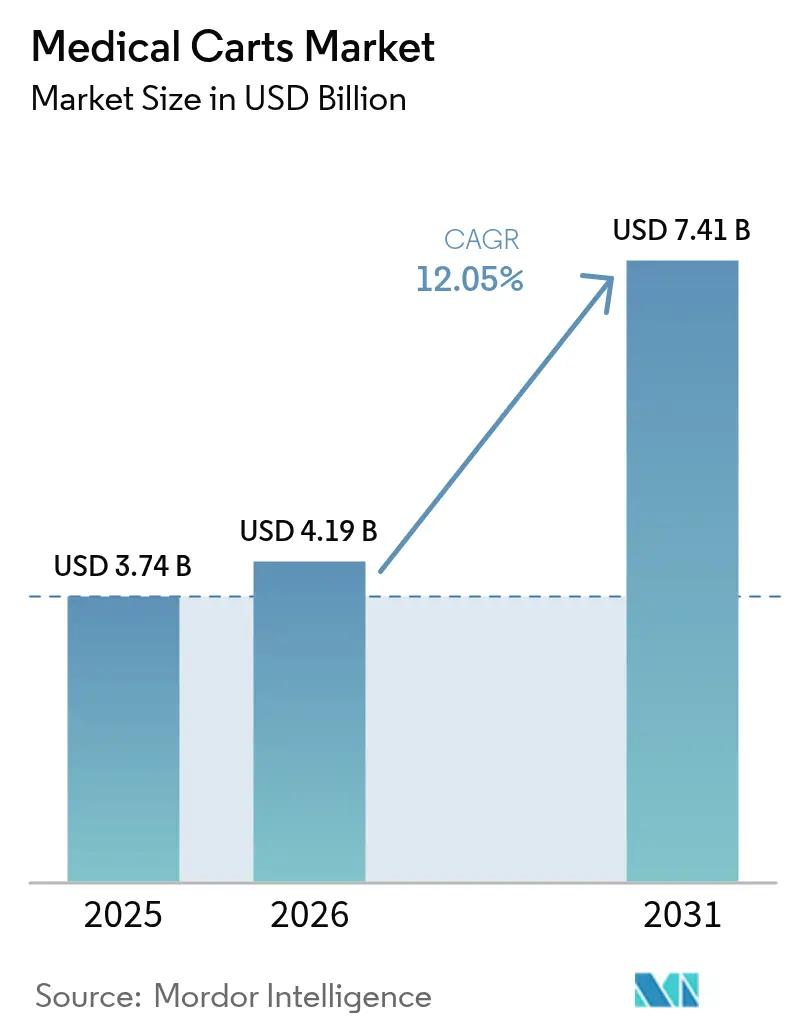

Se espera que el mercado de carros médicos crezca de USD 3,74 mil millones en 2025 a USD 4,19 mil millones en 2026 y se prevé que alcance USD 7,41 mil millones en 2031 a una CAGR del 12,05% durante el período 2026-2031. El crecimiento de la demanda está anclado en la rápida transformación digital de los flujos de trabajo clínicos, donde las estaciones de trabajo móviles se han convertido en puntos de contacto indispensables para el acceso a registros electrónicos de salud y la toma de decisiones a pie de cama. Los patrones de gasto de capital favorecen las plataformas que reducen los traspasos de personal, mejoran la trazabilidad de los medicamentos y protegen el control de infecciones, posicionando al mercado de carros médicos como un habilitador fundamental de los modelos de reembolso basados en el valor. La respuesta a emergencias, la documentación en el punto de atención y la telemedicina híbrida elevan la urgencia de adquisición a medida que los sistemas de salud buscan mitigar la escasez de personal, mientras que los cambios regulatorios —como el Reglamento de Baterías de la UE 2023/1542 y el próximo Reglamento del Sistema de Gestión de Calidad de la FDA— elevan el listón técnico para los carros de próxima generación. En este contexto, el mercado de carros médicos también enfrenta presión competitiva para incorporar capas de ciberseguridad que limiten el 82% de incidencia de ataques relacionados con IoT que actualmente se reportan en las redes de proveedores.

Conclusiones Clave del Informe

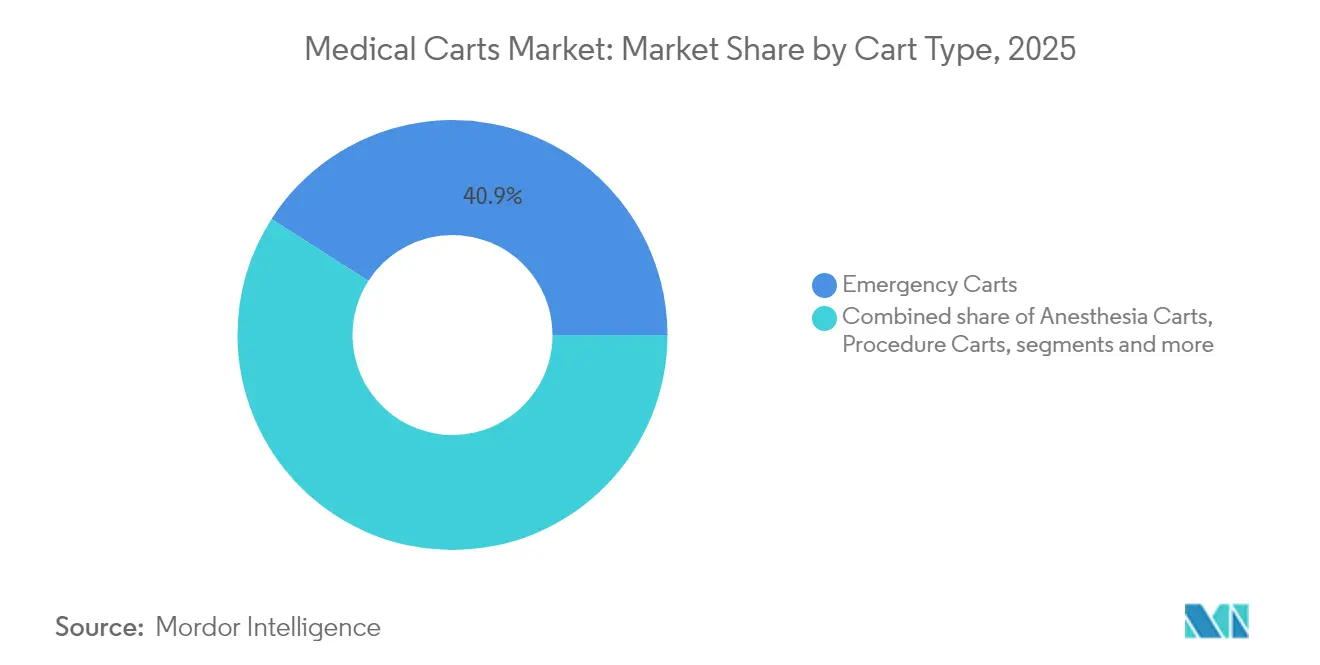

- Por tipo de carro, los carros de emergencia lideraron con el 40,92% de la participación del mercado de carros médicos en 2025; las estaciones de trabajo sobre ruedas se expanden con mayor rapidez a una CAGR del 14,15% hasta 2031.

- Por fuente de alimentación, los formatos no motorizados representaron el 52,63% del tamaño del mercado de carros médicos en 2025, mientras que las variantes motorizadas crecen a una CAGR del 13,05% hasta 2031.

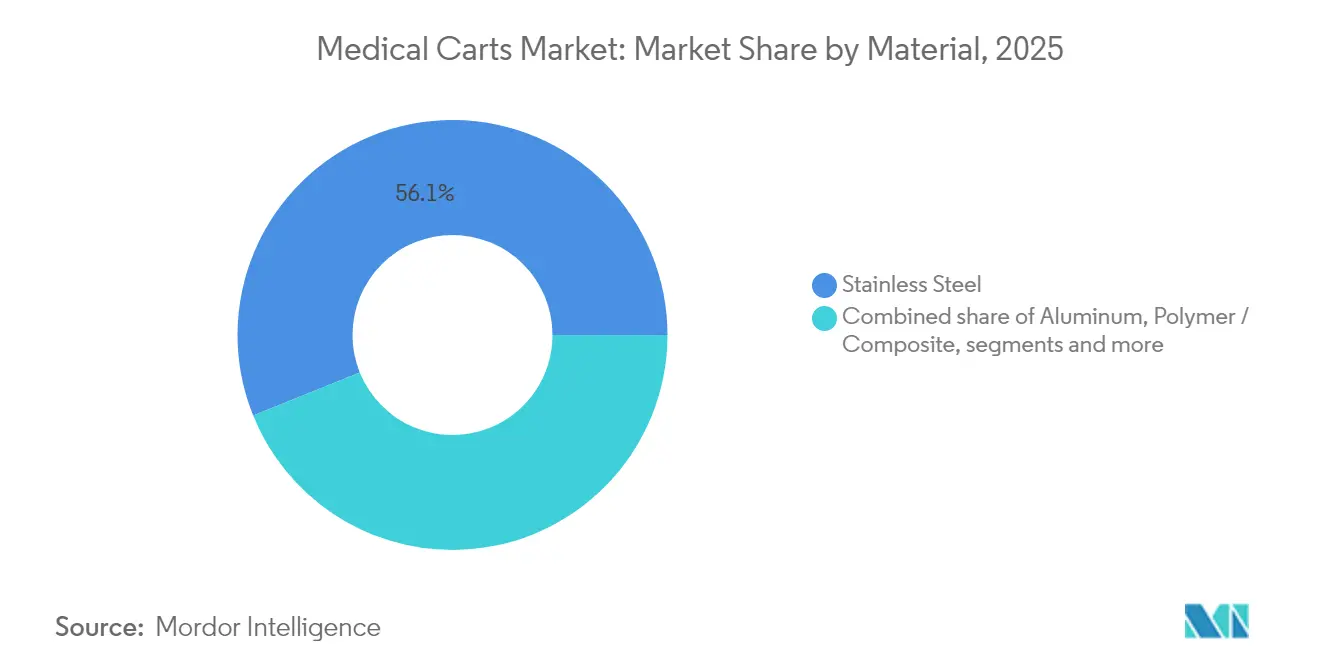

- Por material, el acero inoxidable mantuvo una participación de ingresos del 56,11% en 2025; se prevé que las soluciones de polímero y compuesto registren una CAGR del 13,29% hasta 2031.

- Por usuario final, los hospitales representaron el 52,21% del mercado de carros médicos en 2025; los centros quirúrgicos ambulatorios muestran la CAGR más rápida del 13,89% hasta 2031.

- Por geografía, América del Norte mantuvo una participación regional del 42,74% en 2025; Asia-Pacífico está en camino de lograr el avance más rápido con una CAGR del 14,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carros Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las inversiones en infraestructura sanitaria y atención basada en el valor | +3.2% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas y visitas de emergencia | +2.8% | Mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| La adopción de RME/HCE impulsa las estaciones de trabajo sobre ruedas | +2.1% | América del Norte y Europa; Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Carros de telemedicina para modelos de atención híbrida | +1.9% | Adopción temprana en centros urbanos a nivel mundial | Mediano plazo (2-4 años) |

| Módulos de energía de iones de litio de 24 horas | +1.4% | Adopción premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de superficies antimicrobianas tras la COVID-19 | +0.9% | Más fuertes en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las inversiones en infraestructura sanitaria y atención basada en el valor

Los márgenes operativos de los hospitales dependen cada vez más de la captura de datos en tiempo real que proporcionan las estaciones de trabajo móviles, lo que convierte al mercado de carros médicos en una partida prioritaria para los comités de capital. Los carros integrados ahora se suministran con RFID, escáner de código de barras y cajones automatizados de medicamentos para reducir el tiempo de documentación, permitir auditorías de trazabilidad y limitar los eventos adversos relacionados con medicamentos. Los sistemas de salud en Estados Unidos, Canadá y Alemania reportan que el ingreso de datos de HCE a pie de cama reduce los errores de transcripción hasta en un 55%, al tiempo que genera ahorros de tiempo y movimiento equivalentes a dos turnos completos de enfermería por semana. Los programas de subsidios de infraestructura en la Unión Europea estimulan adicionalmente las licitaciones masivas que combinan hardware, software de gestión de flotas y contratos de servicio plurianuales.

Creciente carga de enfermedades crónicas y visitas de emergencia en poblaciones que envejecen

Los departamentos de emergencia atienden volúmenes crecientes de casos cardíacos, diabéticos y respiratorios, lo que intensifica la demanda de carros de emergencia robustos equipados con desfibriladores, bombas de infusión y kits de vía aérea. La escasez de personal acentúa la necesidad de configuraciones ergonómicas que permitan a un solo clínico completar tareas que antes requerían dos personas, reforzando el gasto en carros con columnas de elevación automática y acceso a cajones de 270 grados. Solo en Estados Unidos, las llegadas a urgencias de pacientes de ≥ 65 años crecieron un 6,4% interanual en 2024, una tendencia que se refleja en Japón e Italia. Los carros de emergencia avanzados ahora integran módulos de análisis en el punto de atención para lactato o troponina, reduciendo el tiempo de respuesta del laboratorio en un promedio de 20 minutos.

La adopción de RME/HCE impulsa las Estaciones de Trabajo sobre Ruedas (EsRs)

Los plazos obligatorios de registro electrónico obligan a los clínicos a registrar observaciones en tiempo real, lo que impulsa a los hospitales a desplegar EsRs que se conectan de forma segura a los sistemas centrales de TI en salud. Las unidades asistidas por batería admiten monitores duales de 24 pulgadas, dictado por reconocimiento de voz y asistentes de triaje con IA integrada, lo que permite a los médicos completar las rondas un 18% más rápido que las alternativas solo con tableta. Los módulos de cifrado certificados según FIPS 140-2 son ahora estándar a medida que los directores de informática refuerzan los protocolos de seguridad de red. Los fabricantes de dispositivos también comercializan bandejas de energía de «intercambio en caliente» que se sustituyen en menos de 15 segundos, manteniendo los carros en funcionamiento durante turnos que se extienden más de 12 horas.

Auge de los carros de telemedicina para modelos de atención híbrida

Los contratos de pago por desempeño recompensan las tasas de cumplimiento de consultas virtuales, lo que impulsa inversiones en carros de telemedicina equipados con cámaras HD, estetoscopios digitales y otoscopios. El despliegue de 39 carros Visionflex en instalaciones de cuidado de ancianos del norte de Queensland amplió el alcance de especialistas en un 35% al tiempo que redujo los costos de traslado de pacientes, demostrando un retorno de la inversión rápido.[1]Personal de Healthcare IT News, "Hogares de Cuidado de Ancianos Australianos Implementan Carros de Telesalud Visionflex," healthcareitnews.com Los centros urbanos de Singapur, Seúl y Dubái reportan un éxito similar dado que las redes troncales de 5G eliminan los problemas de latencia que antes obstaculizaban la auscultación remota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de operadores calificados para carros avanzados | -1.8% | Aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Elevado gasto de capital y mantenimiento | -1.5% | Principalmente en países de ingreso bajo y mediano | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad sobre carros conectados | -1.2% | Acentuadas en mercados regulados | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de celdas de litio | -0.9% | Concentración de centros de fabricación en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de operadores calificados para carros avanzados

Las interfaces de usuario complejas en los carros habilitados con IA requieren una capacitación formal que muchas instalaciones rurales o con financiación insuficiente no pueden costear, lo que lleva a la subutilización de las características premium. Encuestas realizadas en Tailandia y Vietnam encontraron que solo el 43% del personal clínico se sentía seguro calibrando módulos de acoplamiento multiparamétrico, lo que resultó en retrasos en los cronogramas de adopción y horizontes de retorno de la inversión prolongados. Los fabricantes ahora incluyen plataformas de aprendizaje electrónico y tutoriales de realidad aumentada, reduciendo el tiempo de incorporación hasta en un 40%, aunque elevando el precio total de la solución.

Preocupaciones de ciberseguridad sobre carros conectados

Los actores de amenazas sondean cada vez más los carros médicos como puntos de entrada a la red; los ataques de ransomware a dos grupos hospitalarios del Atlántico Medio en 2024 explotaron protocolos inalámbricos obsoletos integrados en flotas antiguas. La FDA emitió comunicaciones de seguridad instando a la autenticación multicapa, la aplicación de parches de firmware en tiempo real y los paneles de seguimiento de activos para estaciones de trabajo móviles.[2]Comunicado de Producto de Machan International, "El Carro de Medicamentos Inteligente IoT BAILDIA gana Oro," machangroup.com Los proveedores consecuentemente realizan extensas pruebas de penetración antes de emitir órdenes de compra, lo que extiende los ciclos de adquisición y frena la velocidad de ventas a corto plazo, particularmente en Estados Unidos y Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carro: Los Carros de Emergencia Lideran la Participación de Mercado

Los carros de emergencia capturaron el 40,92% del mercado de carros médicos en 2025. Su huella dominante deriva de los mandatos regulatorios que exigen que cada área de cuidados críticos y sala de operaciones mantenga el equipo listo para emergencias al alcance de la mano. Las estaciones de trabajo móviles de computación sobre ruedas, por su parte, registran la CAGR más alta del 14,15%, lo que ilustra cómo la documentación digital a pie de cama supera actualmente a los terminales fijos en términos de mejoras de rendimiento. Se proyecta que el tamaño del mercado de carros médicos para estaciones de trabajo aumente de USD 0,98 mil millones en 2025 a USD 2,17 mil millones en 2031, impulsado por herramientas de triaje con IA que requieren GPU de alto procesamiento. El Carro de Medicamentos Inteligente IoT BAILDIA de Machan International, fabricado con un 99,7% de materiales reciclables, destaca los cambios de diseño hacia la sostenibilidad y la conectividad IoT, reduciendo los ciclos de búsqueda de medicamentos de alta alerta en un 25%.

La diversificación de la demanda persiste en los carros de procedimientos y medicamentos que apoyan las rondas hospitalarias rutinarias, mientras que los carros especializados de telemedicina ganan visibilidad en las alas de geriatría y psiquiatría. Muchos proveedores agrupan las adquisiciones para asegurar descuentos por volumen en todas las familias de carros, un enfoque que puede reducir los costos del ciclo de vida un 12% por debajo de las compras individuales. El mercado de carros médicos está evolucionando así hacia una propuesta de plataforma donde el software de control unificado y los rieles de accesorios intercambiables impulsan los objetivos de estandarización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Alimentación: Los Carros No Motorizados Dominan el Mercado Actual

Los formatos no motorizados mantuvieron el 52,63% de la participación del mercado de carros médicos en 2025, principalmente porque tienen precios de catálogo más bajos y regímenes de mantenimiento más sencillos. Esa ventaja se debilita a medida que la química de iones de litio alcanza >2.000 ciclos de carga, reduciendo drásticamente la frecuencia de reemplazo. Las unidades motorizadas crecen a una CAGR del 13,05% y se prevé que superen los USD 2,86 mil millones para 2031. El tamaño del mercado de carros médicos para variantes motorizadas equivalía a USD 1,35 mil millones en 2025 y se espera que se duplique en cinco años, un cambio impulsado adicionalmente por el Reglamento de la UE 2023/1542, que exige módulos de batería más seguros y reciclables. Los cargadores inteligentes integrados ahora se autorregulan para extender la vida útil de la batería, mientras que los análisis predictivos programan los reemplazos antes de que la capacidad caiga por debajo del 80%.

A pesar de los inconvenientes en la cadena de suministro relacionados con los materiales de ánodo, los ensambladores globales mantienen un doble abastecimiento en Corea del Sur y Polonia, limitando los retrasos en los envíos a menos de cuatro semanas en la mayoría de los casos. Los proveedores aún prefieren los indicadores LED de estado de carga (SOC) y las señales audibles que simplifican los flujos de trabajo clínicos. En el intervalo de pronóstico, la eficiencia energética se convertirá en un criterio central de licitación a medida que los hospitales persigan objetivos de descarbonización alineados con los compromisos climáticos nacionales.

Por Material: El Acero Inoxidable Mantiene su Dominio

El acero inoxidable mantuvo el 56,11% del mercado de carros médicos en 2025, apreciado por su durabilidad, resistencia al calor y compatibilidad comprobada con desinfectantes de grado hospitalario. Sin embargo, el crecimiento se orienta hacia los marcos de polímero y compuesto de próxima generación con una CAGR del 13,29%, ya que los líderes en control de infecciones adoptan superficies antimicrobianas validadas bajo los protocolos de contacto en seco ISO 7581:2023. Los hospitales que persiguen rutinas de descontaminación robótica de amplia área ahora prefieren paneles de carro que soporten ciclos repetidos de vapor de peróxido de hidrógeno sin picaduras.

El aluminio sigue siendo relevante para los carros de anestesia livianos, reduciendo la fuerza de empuje de las enfermeras en un 18% en comparación con el acero. Las construcciones de materiales híbridos —chasis de acero con frentes de cajón de ABS— equilibran la rigidez y la flexibilidad de diseño, permitiendo la codificación por colores que facilita la identificación rápida de narcóticos o kits de dosificación pediátrica. Durante el período de proyección, la elección del material se entrelazará con las métricas de sostenibilidad a medida que las evaluaciones del ciclo de vida se conviertan en estándar en las licitaciones de la UE.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Dominan la Demanda Actual

Los hospitales representaron el 52,21% de los ingresos del mercado de carros médicos en 2025, lo que refleja los variados requisitos departamentales y los perfiles operativos de 24 horas. Los hospitales universitarios instalan hasta 1,5 carros por cama de cuidados agudos para garantizar la redundancia durante los solapamientos de turnos. Los centros quirúrgicos ambulatorios, aunque más pequeños, registran una CAGR del 13,89%, beneficiándose del auge de la ortopedia y la oftalmología ambulatoria. Se prevé que el tamaño del mercado de carros médicos para los centros quirúrgicos ambulatorios alcance USD 1,19 mil millones para 2031, impulsado por las políticas de pago de Medicare que trasladan los procedimientos de bajo riesgo fuera de los hospitales de servicio completo.

Las clínicas especializadas centradas en diálisis, oncología y cardiología forman una base de clientes estable que valora los cajones modulares preconfigurados para los consumibles específicos de cada enfermedad. Las instalaciones de cuidados de larga duración y los proveedores de salud domiciliaria ganan terreno a medida que los códigos de reembolso para el monitoreo remoto de signos vitales entran en uso generalizado. Los proveedores ahora atienden a estos segmentos con carros de marco estrecho que se ajustan a los umbrales de ascensores y los espacios libres de puertas típicos de los entornos residenciales.

Análisis Geográfico

América del Norte representó el 42,74% de los ingresos de 2025 gracias a la solidez de sus infraestructuras de TI maduras, los mandatos de HCE a gran escala y una combinación de pagadores que recompensa la eficiencia digital. Las subvenciones federales que apoyan la designación de Hospitales de Emergencia Rural estimulan adicionalmente las adquisiciones de carros de tratamiento compactos que conectan a especialistas distantes mediante banda ancha. El mercado de carros médicos de la región continúa introduciendo salvaguardas como conjuntos de baterías certificados por UL y módulos de cifrado validados por FIPS para satisfacer los estrictos regímenes de inspección.

Asia-Pacífico registra la CAGR más rápida del 14,92%, con China, India y Australia liderando las construcciones hospitalarias que integran paneles de gestión de flotas desde el primer día. Las iniciativas público-privadas subvencionan la adquisición de carros equipados con superposiciones de interfaz de usuario multilingüe para dar cabida a diversas fuerzas de trabajo clínicas. Se proyecta que el tamaño del mercado de carros médicos en Asia-Pacífico supere los USD 2,18 mil millones para 2031, respaldado por conglomerados de producción nacional en Shenzhen, Pune y Osaka. Europa muestra ciclos de reemplazo constantes a medida que las directivas sobre administración antimicrobiana y huella de carbono impulsan los cambios hacia compuestos ligeros. Los fabricantes de primer nivel abren centros de reacondicionamiento en Alemania y los Países Bajos para aprovechar los incentivos de la economía circular. En Oriente Medio y África, la construcción de hospitales en zonas sin infraestructura previa en Arabia Saudita, los Emiratos Árabes Unidos y Egipto impulsa las adquisiciones por primera vez, aunque la latencia de la cadena de suministro y los regímenes arancelarios moderan la aceleración a corto plazo. El crecimiento de América del Sur se sitúa en cifras medias de un solo dígito, liderado por Brasil, donde los aseguradores privados especifican estaciones de trabajo motorizadas sobre ruedas para las salas de infusión oncológica.

Panorama Competitivo

En la industria de carros médicos, los actores principales acaparan una participación significativa, lo que lleva a centrarse en lanzamientos sólidos de productos en lugar de la competencia por precios. Los competidores se diferencian mediante diagnósticos de batería propietarios, nanorecubrimientos antimicrobianos y acopladores GPU listos para IA. Machan International ganó visibilidad gracias al reconocimiento de su Carro de Medicamentos IoT BAILDIA en noviembre de 2024, destacando un giro hacia la sostenibilidad y el análisis de datos a nivel de cajón.

El lanzamiento en diciembre de 2024 de Omnicell del software en la nube OmniSphere transformó la flota de activos estáticos en nodos dentro de una plataforma de gestión de medicamentos, abriendo ingresos recurrentes por licencias y habilitando algoritmos predictivos de reabastecimiento de medicamentos. Los actores establecidos de Estados Unidos se asocian con empresas de ciberseguridad para certificar el firmware según IEC 81001-5-1, en respuesta al aumento de los episodios de ransomware. Las empresas emergentes se centran en carros autónomos con navegación SLAM que transportan ropa de cama y muestras de laboratorio, aunque la penetración sigue siendo de nicho pendiente de las directrices de la OSHA sobre dispositivos autónomos en los pasillos de pacientes.

La integración vertical está resurgiendo a medida que los fabricantes de equipos originales invierten en la producción de paquetes de baterías en Carolina del Norte y Baviera, reduciendo la exposición a los choques de suministro de cobalto. Mientras tanto, los fabricantes contratistas en Malasia y México amplían las líneas de moldeo por inyección sobre polímero para satisfacer la demanda de carros compuestos. A medida que la armonización regulatoria se profundiza —particularmente con la alineación de la FDA QMSR con ISO 13485 prevista para febrero de 2026—, las marcas que priorizan el cumplimiento normativo obtienen ventajas en las licitaciones, acortando los ciclos de evaluación de licitaciones hasta en tres meses.

Líderes de la Industria de Carros Médicos

Advantech Co Ltd

ITD GmbH

Capsa Healthcare

AFC Industries Inc

JACO Inc. (GCX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Red de Salud Primaria del Norte de Queensland desplegó 39 carros Visionflex para ampliar el acceso virtual a especialistas en instalaciones de cuidado de ancianos.

- Diciembre de 2024: Omnicell introdujo OmniSphere, un motor nativo de la nube que orquesta la robótica y los dispositivos inteligentes para los flujos de trabajo de medicamentos.

- Noviembre de 2024: El Carro de Medicamentos Inteligente IoT BAILDIA de Machan International ganó el Oro de la Excelencia de Taiwán 2025 por su construcción reciclable y su mejora de eficiencia del 25%.

- Marzo de 2024: Ultralife y Karta presentaron una plataforma conjunta de energía para carros médicos en HIMSS, exhibiendo paquetes de litio-hierro-fosfato de intercambio en caliente para un funcionamiento ininterrumpido de 24 horas.

Alcance del Informe Global del Mercado de Carros Médicos

Según el alcance del informe, los carros médicos se utilizan para asistencia médica ya que simplifican procesos, como el registro de datos como RME y el almacenamiento de equipos dispensados, suministros e información del paciente para lograr mejores resultados de salud a menores costos. Son camillas médicas y estaciones de trabajo que comprenden compartimentos, bandejas y un conjunto de cajones que ayudan a los proveedores de atención médica a transportar y dispensar suministros médicos de emergencia y dispositivos médicos.

El mercado de carros médicos está segmentado por tipo de carro y geografía. Por tipo de carro, el mercado está segmentado en carros de anestesia, carros de emergencia, carros de procedimientos y otros tipos de carros. El informe también cubre los tamaños de mercado y los pronósticos en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Carros de Anestesia |

| Carros de Emergencia |

| Carros de Procedimientos |

| Carros de Medicamentos |

| Carros de Computación Móvil / Estaciones de Trabajo sobre Ruedas |

| Otros Tipos de Carros |

| Carros Motorizados |

| Carros No Motorizados |

| Aluminio |

| Acero Inoxidable |

| Polímero / Compuesto |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Carro | Carros de Anestesia | |

| Carros de Emergencia | ||

| Carros de Procedimientos | ||

| Carros de Medicamentos | ||

| Carros de Computación Móvil / Estaciones de Trabajo sobre Ruedas | ||

| Otros Tipos de Carros | ||

| Por Fuente de Alimentación | Carros Motorizados | |

| Carros No Motorizados | ||

| Por Material | Aluminio | |

| Acero Inoxidable | ||

| Polímero / Compuesto | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de carros médicos?

El tamaño del mercado de carros médicos ascendió a USD 4,19 mil millones en 2026 y se proyecta que crezca a USD 7,41 mil millones para 2031.

¿Qué tipo de carro genera los mayores ingresos actualmente?

Los carros de emergencia lideran con el 40,92% de la participación del mercado de carros médicos gracias a su presencia obligatoria en salas de emergencia y quirúrgicas.

¿Qué región geográfica se expande con mayor rapidez?

Asia-Pacífico registra la CAGR más rápida del 14,92%, respaldada por la construcción hospitalaria y los programas nacionales de salud digital.

¿Por qué los carros motorizados están ganando popularidad?

Los avances en las baterías de iones de litio ahora proporcionan un funcionamiento ininterrumpido durante todo el turno, satisfaciendo las demandas de TI para el acceso continuo a HCE y cumpliendo con las nuevas normas de seguridad de la UE.

Última actualización de la página el: