Tamaño y Participación del Mercado de Reacción en Cadena de la Polimerasa Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

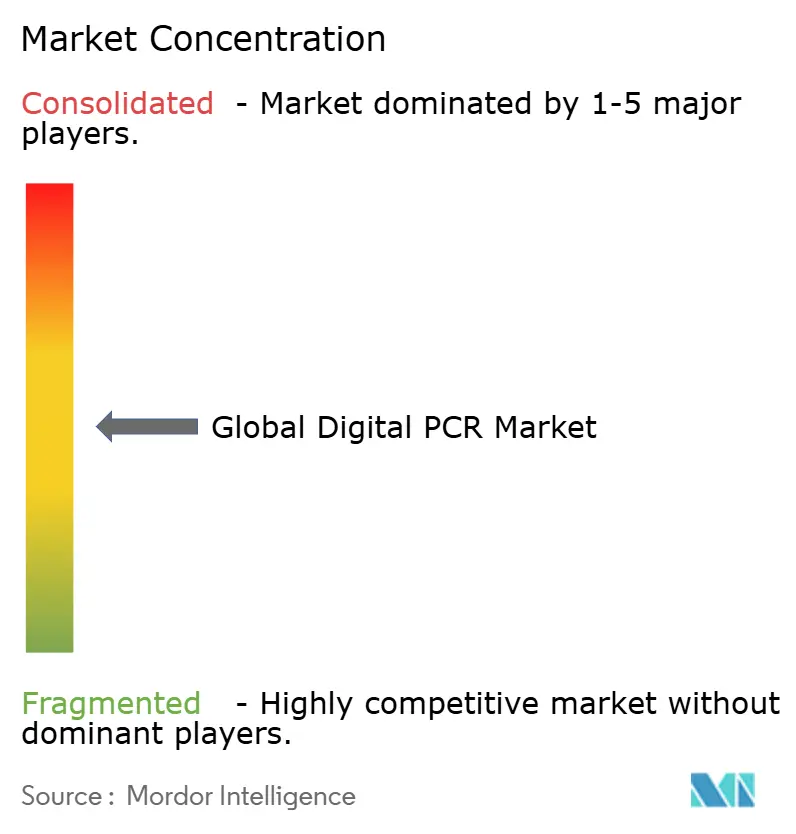

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reacción en Cadena de la Polimerasa Digital por Mordor Intelligence

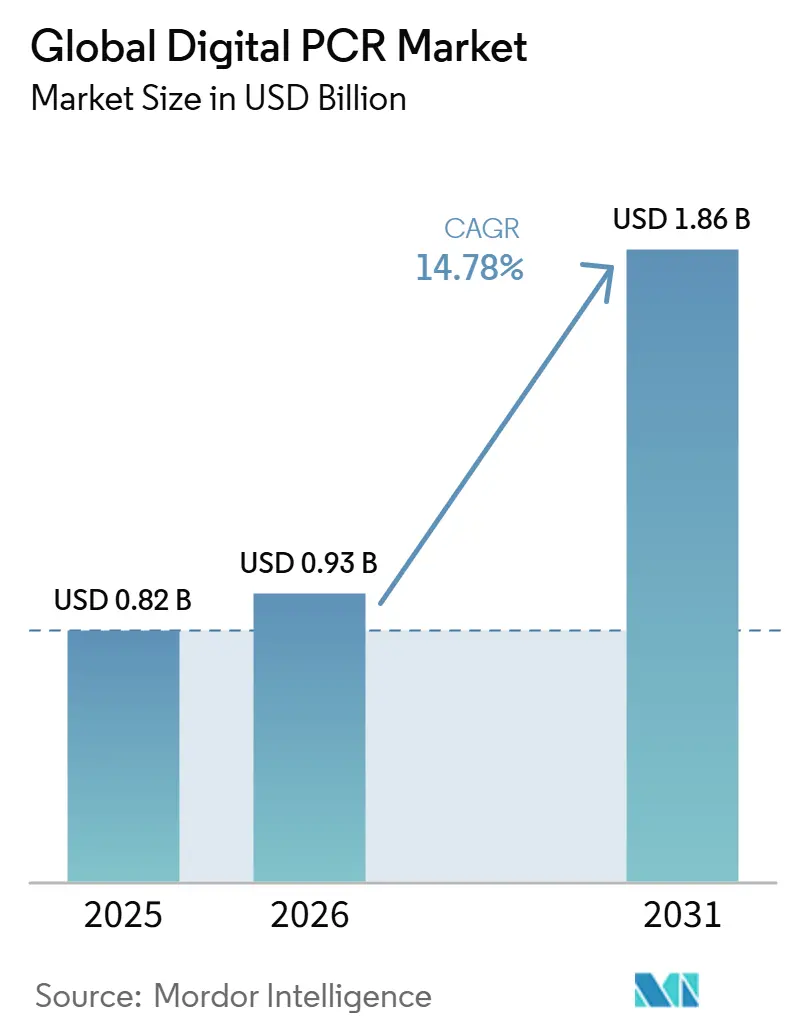

Se espera que el tamaño del Mercado Global de PCR Digital crezca de 0,82 mil millones de USD en 2025 a 0,93 mil millones de USD en 2026 y se prevé que alcance 1,86 mil millones de USD en 2031 a una CAGR del 14,78% durante 2026-2031.

Una serie de fuerzas macroeconómicas sustentan esta expansión. En primer lugar, los programas de oncología de precisión combinan ahora estrategias de biopsia líquida con ensayos de cuantificación absoluta, lo que permite la detección de variantes alélicas hasta el 0,01% y genera evidencia clínica que persuade a los pagadores a mantener la cobertura bajo el marco MolDX de EE. UU. y los marcos paralelos de la UE. En segundo lugar, los proyectos de vigilancia de la resistencia antimicrobiana (RAM) en redes nacionales de aguas residuales y unidades hospitalarias de control de infecciones dependen de la PCR digital para cuantificar la carga de patógenos con recuentos de reacciones que superan las 5.000 por chip, creando una demanda recurrente de kits de reactivos de alto rendimiento. En tercer lugar, los instrumentos de sobremesa logran ahora una precisión térmica de ±0,1 °C con requisitos de muestra a nivel de mililitro, una especificación que permite a los laboratorios descentralizados adoptar pruebas moleculares anteriormente reservadas para instalaciones centrales. Por último, las vías de aprobación acelerada de la FDA para diagnósticos complementarios, combinadas con las inversiones biofarmacéuticas en pruebas de potencia de terapias celulares y génicas, crean un entorno regulatorio y comercial predecible que acelera los flujos de capital hacia actualizaciones de instrumentos, reactivos y software.

Conclusiones Clave del Informe

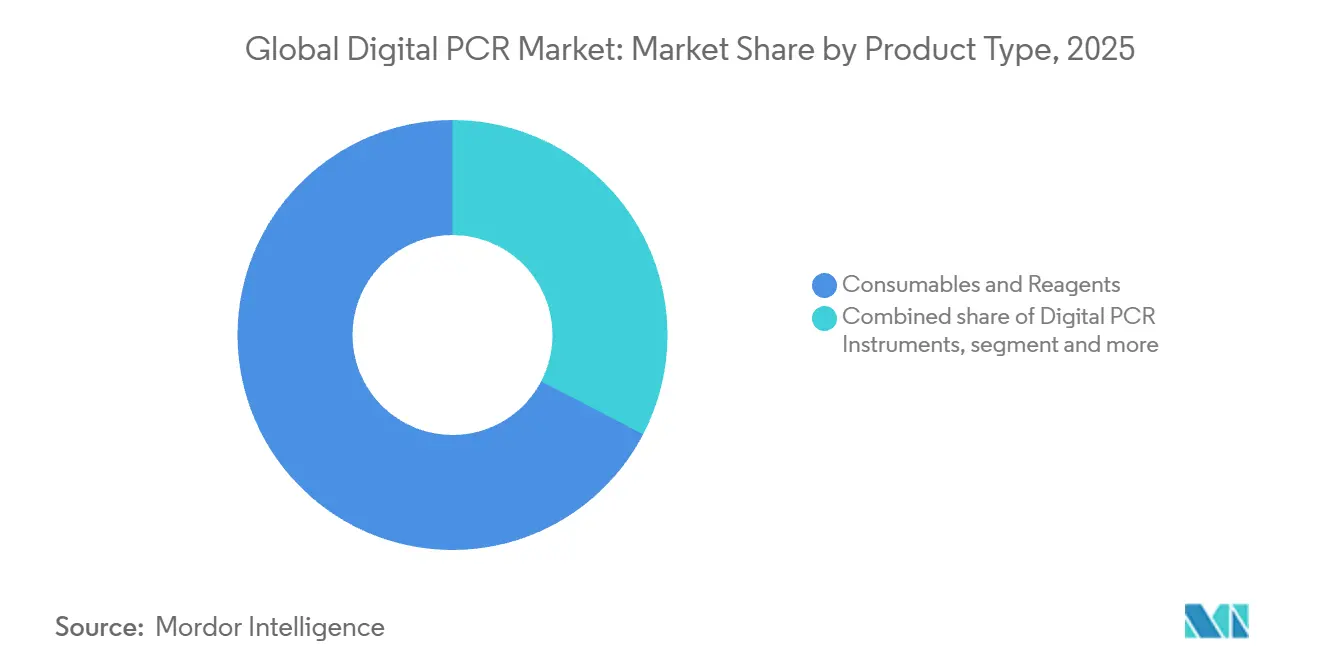

- Por componente, Consumibles y Reactivos representaron el 67,35% de la participación del mercado de PCR digital en 2025, mientras que Software y Servicios se expande a una CAGR del 14,14% hasta 2031.

- Por tecnología, los sistemas de gotículas controlaron el 64,78% de la participación en ingresos en 2025; se proyecta que las plataformas microfluídicas avancen a una CAGR del 15,50% hasta 2031.

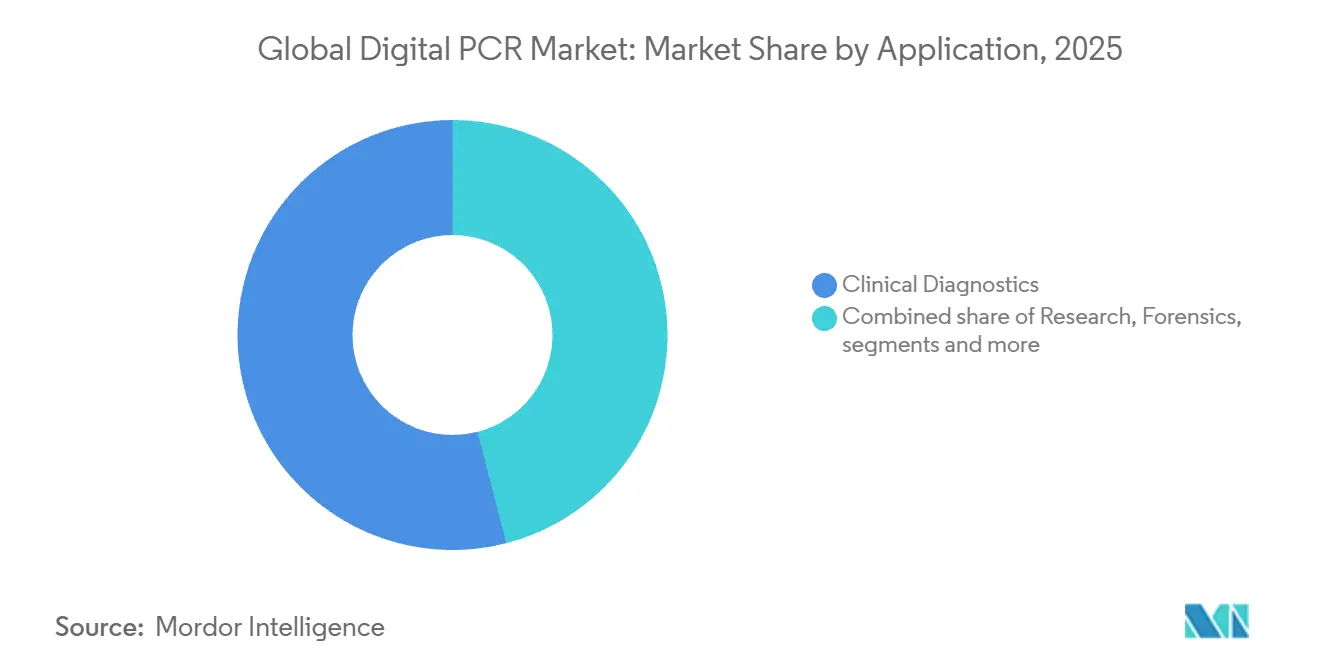

- Por aplicación, el diagnóstico clínico representó el 54,02% del tamaño del mercado de PCR digital en 2025 y continúa creciendo impulsado por la adopción de la biopsia líquida.

- Por usuario final, los hospitales y laboratorios clínicos representaron el 41,69% del tamaño del mercado de PCR digital en 2025, mientras que las empresas farmacéuticas y de biotecnología registrarán una CAGR del 16,04% hasta 2031.

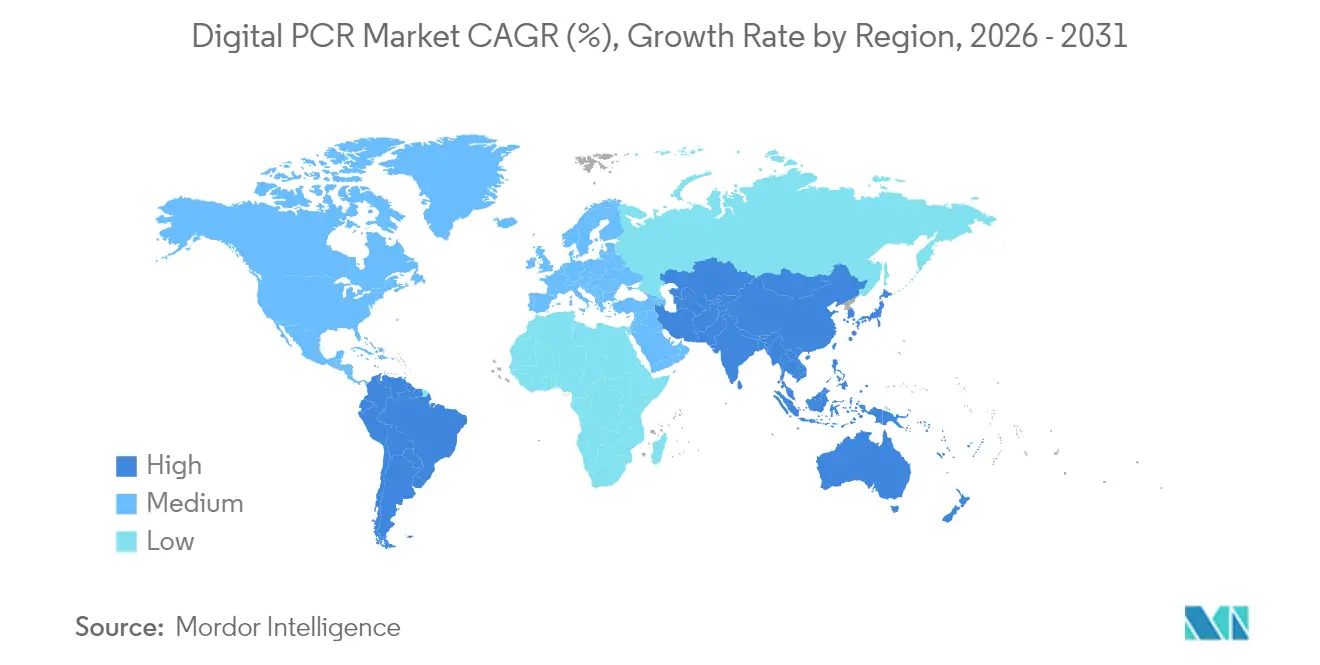

- Por geografía, América del Norte representó el 40,85% de la participación del mercado de PCR digital en 2025; Asia-Pacífico exhibe la CAGR regional más alta con un 16,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reacción en Cadena de la Polimerasa Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la oncología de precisión para ensayos listos para biopsia líquida | +2.1% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecientes programas globales de vigilancia de la RAM | +1.8% | Global, fuerte en APAC y mercados emergentes | Largo plazo (≥4 años) |

| Descentralización de las pruebas moleculares mediante PCR digital de sobremesa compacta | +1.2% | América del Norte y la UE, extendiéndose a APAC | Corto plazo (≤2 años) |

| Aprobaciones de reembolso convencionales | +1.5% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Cambio biofarmacéutico hacia pruebas de potencia de terapias celulares y génicas | +2.3% | Global, concentrado en centros biofarmacéuticos | Largo plazo (≥4 años) |

| Expansión de la epidemiología basada en aguas residuales | +1.4% | Global, enfoque en grandes centros urbanos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Oncología de Precisión para Ensayos Listos para Biopsia Líquida

Las plataformas de PCR digital detectan ahora el ADN tumoral circulante en niveles clínicamente accionables, lo que permite a los oncólogos monitorear la enfermedad metastásica en tiempo real sin necesidad de toma de muestras de tejido invasiva. La estandarización europea multicéntrica que abarca 93 instituciones confirma que los protocolos de ensayo son lo suficientemente maduros para su adopción rutinaria. Investigaciones del MIT indican que el enriquecimiento basado en cebadores puede amplificar aún más las señales de ADN tumoral circulante en 60 veces, reduciendo las tasas de falsos negativos y ampliando la base de pacientes elegibles para el monitoreo mediante biopsia líquida. En conjunto, estos avances desplazan a la PCR digital de una herramienta de investigación exploratoria hacia un diagnóstico de primera línea reembolsable en oncología de precisión.

Crecientes Programas Globales de Vigilancia de la RAM Mediante Cuantificación Absoluta

Las agencias nacionales de salud pública integran la PCR digital en redes de pruebas de aguas residuales porque la tecnología cuantifica organismos resistentes incluso en matrices ambientales muy diluidas. Los consorcios europeos exigen ahora canales de prueba duales que combinan la PCR digital con la secuenciación del genoma completo, garantizando una cuantificación rápida seguida de un perfil de resistencia detallado. Los laboratorios de Australia y Nueva Zelanda reportaron una mayor comparabilidad entre laboratorios una vez que los protocolos estandarizados de PCR digital reemplazaron los métodos de PCR cuantitativa desarrollados en laboratorio. A medida que los programas de aguas residuales urbanas se expanden, aumenta la demanda de cartuchos de reactivos que mantengan la consistencia analítica en miles de muestras diarias.

Descentralización de las Pruebas Moleculares Mediante PCR Digital de Sobremesa Compacta

Las plataformas portátiles alcanzan tasas de calentamiento de 8 °C/s y tasas de enfriamiento de −9,3 °C/s, lo que permite realizar ciclos de ensayo de 40 ciclos en menos de 35 minutos. La automatización del flujo de trabajo reduce el tiempo de preparación de muestras de horas a minutos, lo que permite a los hospitales generales e incluso a las clínicas ambulatorias operar ensayos de oncología o control de infecciones que antes requerían laboratorios de referencia centrales. La optimización mediante inteligencia artificial ajusta los perfiles térmicos sobre la marcha, eliminando el ajuste manual de parámetros y facilitando el uso por parte de operadores sin experiencia. Fabricantes como QIAGEN planean lanzar instrumentos de bajo rendimiento que integren la preparación de muestras, la amplificación y el análisis en una sola unidad para ampliar el alcance del mercado.

Aprobaciones de Reembolso Generalizadas en EE. UU. y la UE

El marco MolDX de Medicare enumera ahora niveles de validación analítica que los ensayos de PCR digital cumplen con menor complejidad que las pruebas de secuenciación de nueva generación, mejorando el tiempo hasta la cobertura para nuevas aplicaciones oncológicas. En paralelo, el Reglamento de Diagnóstico In Vitro de la UE introducido en 2024 armoniza los requisitos de evaluación del rendimiento, lo que permite que un único expediente abra el acceso a los 27 estados miembros. Las Determinaciones de Cobertura Local que financian los ensayos de enfermedad residual mínima en el cáncer colorrectal validan el modelo de pago por rendimiento y fomentan presentaciones adicionales que utilizan bases de PCR digital. Los proyectos de ley de mandato de biomarcadores estatales en 15 jurisdicciones de EE. UU. aumentan la presión sobre los pagadores al obligar legalmente a la cobertura de pruebas moleculares clínicamente útiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y de reactivos por muestra | -2.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤2 años) |

| Limitaciones de rendimiento frente a PCR cuantitativa y secuenciación de nueva generación | -1.5% | Global, programas de cribado a gran escala | Mediano plazo (2-4 años) |

| Escasez de menús de pruebas de diagnóstico in vitro con autorización regulatoria más allá de la oncología | -1.2% | América del Norte y la UE | Largo plazo (≥4 años) |

| Fragmentación de la propiedad intelectual que ralentiza la compatibilidad de kits entre plataformas | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Reactivos por Muestra

Los precios de entrada de los instrumentos comienzan en torno a USD 38.000 y se incrementan cuando se incluyen el mantenimiento anual, los consumibles propietarios y la capacitación especializada del personal. Aunque los nuevos paquetes de reactivos consolidan hasta cinco ensayos en una sola ejecución y reducen los costos en un 43%[1]MilliporeSigma, "La Plataforma de Estabilidad Genética Aptegra Reduce los Costos en un 43%," sigmaaldrich.com, el gasto total por prueba sigue superando al de la PCR cuantitativa de alto rendimiento entre 2 y 3 veces en los hospitales comunitarios. Las empresas emergentes suelen recaudar rondas de capital de riesgo de nueve cifras para cubrir el largo ciclo de investigación y desarrollo necesario para alcanzar la paridad de costos, lo que subraya la intensidad de capital que limita la expansión geográfica rápida. Los presupuestos de los mercados emergentes priorizan, por tanto, los analizadores de hematología o química multipropósito, a menos que los proveedores introduzcan precios escalonados o esquemas de alquiler de reactivos.

Limitaciones de Rendimiento frente a PCR Cuantitativa y Secuenciación de Nueva Generación para Pruebas a Escala Poblacional

Los programas estatales de cribado neonatal procesan decenas de miles de muestras cada semana; los sistemas de gotículas actuales alcanzan un máximo de aproximadamente 480 muestras por día, dejando espacio para modalidades competidoras con mayor capacidad de multiplexación. Las demandas epidemiológicas impulsadas por el envejecimiento demográfico duplican los volúmenes de ensayo cada década, una tendencia que favorece los arrays de PCR cuantitativa o la secuenciación de nueva generación en los laboratorios de salud poblacional. Los fabricantes responden con cartuchos microfluídicos de 384 muestras, pero aún chocan con los límites físicos del recuento de particiones antes de igualar la escalabilidad de la secuenciación de nueva generación. En consecuencia, la PCR digital mantiene un nicho en aplicaciones de bajo rendimiento pero de ultra alta sensibilidad hasta que aparezcan innovaciones arquitectónicas fundamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Consumibles Impulsan los Ingresos, el Software Acelera el Crecimiento

Los Consumibles y Reactivos dominaron los ingresos en 2025, con el 67,35% de la participación del mercado de PCR digital, ya que las compras recurrentes de kits sustentan la rentabilidad de los proveedores. Este liderazgo se debe a las químicas especializadas de estabilización de gotículas que los laboratorios deben reponer diariamente; ningún sustituto genérico cumple los requisitos de validación para ensayos regulados. La demanda de consumibles aumenta aún más a medida que los centros de epidemiología de aguas residuales y los centros de oncología descentralizados programan flujos de trabajo de múltiples ejecuciones, estimulando acuerdos de compra a granel que aumentan la visibilidad de los pedidos para los proveedores. La innovación también se acelera: el Kit Vericheck ddPCR de Cápsida Vacía-Llena de 2025 ofrece evaluaciones de AAV de doble parámetro en un solo ensayo, agilizando los calendarios de liberación de lotes de terapia celular y ampliando los casos de uso en terapias avanzadas.

Software y Servicios, aunque partiendo de una base más pequeña, se expandirá a una CAGR del 14,14% hasta 2031, impulsado por laboratorios que buscan una gestión integral de datos genómicos. Las plataformas en la nube que integran el seguimiento de muestras, los parámetros de ensayo y la generación de informes de resultados conformes con HIPAA se ajustan a las nuevas normas de integridad de datos del IVDR sin grandes inversiones en infraestructura informática local. Como resultado, las suscripciones de software ofrecen a los proveedores un flujo de ingresos recurrente que amortigua la ciclicidad en las compras de equipos de capital. En contextos clínicos, la funcionalidad de seguimiento de auditorías se alinea con los mandatos de la FDA 21 CFR Parte 11, reduciendo los obstáculos de cumplimiento y acelerando los ciclos de validación de ensayos. Para 2031, los análisis en la nube incluidos con los arrendamientos de instrumentos podrían convertirse en un modelo de adquisición predeterminado, fomentando una mayor fidelización de clientes y mejorando la productividad del laboratorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La PCR Digital por Gotículas Lidera, la Innovación Microfluídica se Acelera

Los sistemas de gotículas mantuvieron el 64,78% de la participación en ingresos del mercado de PCR digital en 2025, en gran medida porque el formato ofrece hasta 20.000 particiones encapsuladas en aceite que impulsan la precisión estadística sin microfabricación compleja. Bio-Rad, pionero en el sector, capitalizó una década de estudios de validación revisados por pares, aliviando las preocupaciones de los compradores relacionadas con el rendimiento analítico. Los usuarios industriales aprecian el sencillo flujo de trabajo de gotículas para cuantificar genomas vectoriales, ADN residual de células huésped y contaminantes virales de baja copia. Sin embargo, la dependencia de la arquitectura en la emulsificación aceite-agua introduce una sobrecarga de consumibles y residuos químicos que algunos programas de sostenibilidad señalan para su reducción.

Las plataformas de chips microfluídicos registrarán una CAGR del 15,50% al mecanizar microcámaras directamente en sustratos de vidrio o polímero, eliminando las suspensiones de aceite y reduciendo el volumen de reactivo por reacción. Los recubrimientos de nanomateriales mejoran la eficiencia de amplificación y el control fluidico, permitiendo cartuchos para el punto de atención que consolidan la preparación de muestras, la amplificación y la lectura dentro de casetes del tamaño de una tarjeta de crédito. La arquitectura también se presta a la paralelización; los chips con 5.000 a 10.000 microreactores procesan múltiples muestras de pacientes simultáneamente preservando la sensibilidad de molécula única. El gasto de capital se desplaza a medida que los lectores microfluídicos cuestan aproximadamente un 30% menos que los generadores de gotículas tradicionales, haciendo viable la entrada para compradores por primera vez en economías de ingresos medios. Aunque los sistemas de gotículas siguen siendo predominantes en los laboratorios de oncología de alto volumen, la microfluídica atrae a nuevos usuarios que necesitan portabilidad y un menor costo por muestra.

Por Aplicación: El Diagnóstico Clínico Escala, la Innovación en Investigación Impulsa el Crecimiento

El diagnóstico clínico representó el 54,02% del tamaño del mercado de PCR digital en 2025, impulsado por paneles de oncología de biopsia líquida que ahora informan la selección de terapias y la vigilancia de la enfermedad residual. Los ensayos para la resistencia a fármacos de la tuberculosis, la carga viral de CMV en receptores de trasplantes y la detección de reservorios de VIH amplían el menú clínico, integrando la PCR digital más profundamente en los presupuestos de patología hospitalaria. Los laboratorios elogian la cuantificación absoluta de la tecnología para desentrañar cambios sutiles en la carga viral que desencadenan una terapia antiviral preventiva. Las agencias reguladoras también emiten aprobaciones de diagnósticos complementarios que exigen lecturas de PCR digital para las terapias dirigidas emergentes, anclando la demanda clínica durante todo el período de pronóstico.

La investigación, aunque menor en términos de valor, crecerá a una CAGR del 14,86% a medida que los flujos de trabajo de células individuales y el descubrimiento de variantes raras dependan de la precisión de la PCR digital para la validación ortogonal de los resultados de la secuenciación de nueva generación. La plataforma Shasta de Célula Individual procesa 1.500 células por ejecución, lo que permite a los inmunólogos mapear la diversidad del receptor de células T con intervalos de confianza inalcanzables mediante PCR cuantitativa sola. Los consorcios de biomarcadores oncológicos aplican la PCR digital para confirmar alteraciones en el número de copias en células tumorales circulantes antes de avanzar candidatos hacia estudios clínicos de alto costo. En los centros académicos, los revisores de subvenciones solicitan cada vez más datos de cuantificación absoluta, acelerando indirectamente la instalación de instrumentos en laboratorios traslacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran la Adopción, la Industria Farmacéutica Impulsa la Innovación

Los hospitales y laboratorios clínicos representaron el 41,69% del tamaño del mercado de PCR digital en 2025, ya que implementan ensayos de ADN tumoral circulante o CMV en el mismo día que modifican las prescripciones de oncólogos y cirujanos de trasplantes. La automatización del flujo de trabajo reduce drásticamente el tiempo de intervención del técnico, permitiendo al personal existente operar plataformas moleculares sin aumentar la plantilla. Tras la pandemia de COVID-19, los administradores priorizan sistemas moleculares versátiles capaces de pasar de la detección viral a paneles de oncología o resistencia antimicrobiana, una necesidad que la PCR digital aborda a través de menús de ensayos flexibles.

Las entidades farmacéuticas y de biotecnología registrarán una CAGR del 16,04% porque los proyectos de terapia celular y génica requieren ensayos de titulación viral validados y controles de ADN residual para cada lote. Las organizaciones de desarrollo y fabricación por contrato integran plataformas de gotículas en los protocolos de liberación de lotes para cumplir con las directrices de calidad globales. Los patrocinadores de fármacos biológicos integran además la PCR digital en estudios farmacocinéticos que monitorean la persistencia de células terapéuticas o la eliminación de vectores virales in vivo. La adopción temprana en etapas preclínicas integra la tecnología en futuros flujos de trabajo comerciales, multiplicando los volúmenes de prueba una vez que los productos alcanzan la autorización de comercialización.

Análisis Geográfico

América del Norte dominó en 2025 al capturar el 43,10% de la participación del mercado de PCR digital gracias a las políticas de reembolso de los pagadores, las aprobaciones de diagnósticos complementarios de la FDA y una expansión de la capacidad en ciencias de la vida de USD 2 mil millones por parte de Thermo Fisher hasta 2028. Los centros médicos académicos de la región canalizan las subvenciones de medicina de precisión de los Institutos Nacionales de Salud directamente hacia la adquisición de instrumentos, mientras que los laboratorios comerciales negocian pedidos permanentes de reactivos que aseguran descuentos por volumen. Los proveedores priorizan, en consecuencia, las autorizaciones regulatorias de América del Norte, lanzando ensayos de oncología y trasplante en el mercado de EE. UU. un año completo antes del lanzamiento global. Como resultado, se proyecta que el tamaño del mercado de PCR digital en América del Norte mantenga su posición de liderazgo durante todo el período de pronóstico.

Asia-Pacífico registrará la CAGR regional más alta del 18,92%, lo que refleja el financiamiento provincial de China para la infraestructura genómica y las agresivas inversiones del sector privado de India en laboratorios clínicos acreditados por la Junta Nacional de Acreditación de Laboratorios de India. Las iniciativas de política en el marco del plan Healthy China 2030 destinan fondos para diagnósticos moleculares avanzados, mientras que los fabricantes locales colaboran con proveedores globales para localizar la producción de reactivos y reducir costos. Japón y Corea del Sur complementan el impulso regional al integrar la PCR digital en proyectos piloto nacionales de cribado del cáncer y pruebas neonatales de enfermedades raras. Las licitaciones gubernamentales que agrupan instrumentos con contratos de reactivos plurianuales aceleran el acceso al mercado para los compradores por primera vez. Europa mantiene una expansión constante a medida que el Reglamento de Diagnóstico In Vitro estandariza los expedientes de evaluación del rendimiento para los diagnósticos moleculares en todo el bloque. Alemania, Francia y el Reino Unido constituyen grupos de demanda tripartitos donde los centros biofarmacéuticos y los sistemas de salud bien financiados adoptan la PCR digital en centros de oncología y laboratorios centrales. Las economías emergentes de la UE aprovechan los fondos de la política de cohesión para modernizar la infraestructura de diagnóstico, optando a menudo por plataformas microfluídicas que minimizan el consumo de reactivos. Mientras tanto, Oriente Medio y África y América del Sur muestran curvas de adopción en etapa temprana con proyectos piloto en hospitales terciarios e institutos de salud pública que podrían pasar a ciclos de adquisición completos una vez que se reduzcan las barreras de costos.

Panorama Competitivo

La concentración del mercado es moderada, ya que los cinco principales proveedores controlan colectivamente aproximadamente el 55% de los ingresos globales. Bio-Rad Laboratories asegura su posición de líder con un extenso portafolio de PCR digital por gotículas y más de 8.000 publicaciones de respaldo, estableciendo efectivamente los estándares técnicos para la sensibilidad de los ensayos y la estabilidad de las particiones. La oferta vinculante de la empresa para adquirir Stilla Technologies antes del tercer trimestre de 2025 amplía su acceso a arquitecturas microfluídicas,[2]Bio-Rad Laboratories, "Bio-Rad adquirirá Stilla Technologies, ampliando su portafolio de PCR digital por gotículas y microfluídica," bio-rad.com posicionando a Bio-Rad para vender de forma cruzada sistemas basados en chips dentro de su base de clientes consolidada y equilibrar la dependencia de los ingresos por gotículas.

Thermo Fisher Scientific persigue el crecimiento inorgánico a través de un canal de fusiones y adquisiciones de USD 40.000-50.000 millones que ya incluye la adquisición de Combinati en 2024, inyectando tecnología de conteo de alta resolución en su suite de instrumentos. QIAGEN obtiene ventaja competitiva de un flujo de trabajo verticalmente integrado que combina la preparación de muestras, la química de ensayos y la informática en la nube, ofreciendo a los laboratorios una solución de proveedor único que satisface los requisitos de cadena de custodia y documentación regulatoria. Sysmex Corporation aprovecha su experiencia en hematología para diferenciarse en las pruebas de mutaciones en sangre, integrando módulos de PCR digital en sus analizadores convencionales para aprovechar oportunidades de venta cruzada en las cuentas hospitalarias existentes.

Las oportunidades de espacio en blanco emergentes incluyen niveles de precios más bajos para los países de ingresos medios y aplicaciones de nicho en monitoreo ambiental. Standard BioTools se asocia con Next Gen Diagnostics para reducir los costos de secuenciación por muestra por debajo de USD 10, un precio agresivo que obliga a los proveedores de PCR digital a posicionar sus ensayos como complementarios en lugar de competitivos en la vigilancia a gran escala.[3]Standard BioTools, "Standard BioTools y Next Gen Diagnostics reducen los costos de secuenciación de patógenos," standardbio.com Meridian Bioscience compite con paneles especializados de patógenos gastrointestinales, lo que ilustra que las aplicaciones dirigidas pueden ganar terreno incluso cuando los menús de ensayo más amplios siguen siendo dominados por los grandes actores establecidos. A medida que los clientes exigen cada vez más ecosistemas integrados de hardware, software y reactivos, es probable que los proveedores que carezcan de portafolios completos busquen asociaciones o se conviertan en objetivos de adquisición.

Líderes de la Industria de Reacción en Cadena de la Polimerasa Digital

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc

Sysmex Corporation

QIAGEN N.V.

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bio-Rad Laboratories anunció una oferta vinculante para adquirir Stilla Technologies con el fin de ampliar las capacidades de PCR digital de próxima generación.

- Febrero de 2025: Bio-Rad lanzó el Kit Vericheck ddPCR de Cápsides Vacías y Llenas para la evaluación precisa de la calidad del vector adenoasociado.

- Julio de 2024: Stilla Technologies estableció una asociación de distribución en EE. UU. con Avantor para ampliar su plataforma Crystal Digital PCR.

- Febrero de 2024: Stilla Technologies cerró una ronda Serie C de USD 26,5 millones para acelerar la comercialización de sus instrumentos de PCR digital microfluídica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de PCR digital como los ingresos generados por instrumentos de propósito específico que particionan muestras de ácidos nucleicos en miles de microreacciones para cuantificación absoluta, junto con sus consumibles dedicados, reactivos y software de análisis integrado en entornos clínicos, de investigación, forenses y ambientales en 17 naciones.

Exclusión del alcance: Los servicios de pruebas por contrato y las plataformas de PCR convencional o en tiempo real quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Componente

- Instrumentos de PCR Digital

- Plataformas Basadas en Gotículas

- Plataformas Basadas en Chips

- Consumibles y Reactivos

- Software y Servicios

- Instrumentos de PCR Digital

- Por Tecnología

- PCR Digital por Gotículas

- PCR Digital BEAMing

- PCR Digital Microfluídica

- Por Aplicación

- Diagnóstico Clínico

- Oncología

- Pruebas de Enfermedades Infecciosas

- Trastornos Genéticos

- Investigación

- Análisis de Expresión Génica

- Variación del Número de Copias

- Ciencias Forenses

- Otras Aplicaciones

- Diagnóstico Clínico

- Por Usuario Final

- Hospitales y Laboratorios Clínicos

- Institutos Académicos y de Investigación

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a patólogos moleculares, gerentes de laboratorios clínicos, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa y Asia-Pacífico.

Estas conversaciones nos ayudaron a alinear los precios de venta promedio, los ciclos de reemplazo y la adopción emergente en oncología y pruebas de aguas residuales con la evidencia secundaria.

Investigación documental

Los conjuntos de datos disponibles públicamente, como las autorizaciones 510(k) de la FDA de EE. UU., los flujos comerciales del código HS 9027.80 de Eurostat, las tendencias de subvenciones de NIH RePORTER y los paneles de Vigilancia de Patógenos de la OMS, nos proporcionaron recuentos de unidades fundamentales.

Luego enriquecimos estos datos con información de organismos como la Association of Molecular Pathology, revistas revisadas por pares, informes 10-K de empresas y noticias obtenidas a través de Dow Jones Factiva y D&B Hoovers.

Este menú es ilustrativo; se utilizaron muchas otras fuentes para recopilar, verificar y aclarar los datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con la producción nacional más los volúmenes de importación de dispositivos de PCR digital, que luego se valoran utilizando valores de transferencia específicos por región antes de ser filtrados a través de las tasas de penetración en laboratorios.

Los totales acumulados de la base instalada de proveedores y el ASP muestreado × el uso de consumibles actúan como verificaciones cruzadas de abajo hacia arriba.

Variables clave como los volúmenes de pruebas de biopsia líquida, el financiamiento para enfermedades infecciosas, las relaciones de vinculación de reactivos a instrumentos, los tiempos de reemplazo y la utilización de capacidad se incorporan a un núcleo de regresión multivariante, mientras que una superposición ARIMA extiende las tendencias hasta 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza de tres capas, revisión por analistas senior y normalización de divisas.

El conjunto de datos se actualiza cada año, con actualizaciones intermedias activadas por aprobaciones importantes, adquisiciones o variaciones de precios superiores al +/-10%.

Por qué la línea base de PCR digital de Mordor es confiable

Las cifras publicadas suelen divergir porque los proveedores mezclan cestas tecnológicas, tratamientos de divisas y cadencias de pronóstico.

Los principales impulsores de brechas que observamos incluyen la incorporación de ingresos por qPCR o servicios, la conversión de divisas en un único momento y supuestos agresivos sobre pruebas oncológicas que ignoran las restricciones de capacidad de fabricación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 0,84 mil millones (2025) | Mordor Intelligence | - |

| USD 0,86 mil millones (2025) | Global Consultancy A | Incluye contratos de servicio plurianuales y garantías extendidas |

| USD 7,12 mil millones (2024) | Industry Journal B | Combina PCR digital, en tiempo real y convencional más ingresos por pruebas externalizadas |

| USD 0,70 mil millones (2024) | Research Boutique C | Utiliza líneas base de importación previas a la COVID y omite la vinculación de consumibles |

Estos contrastes demuestran que el modelo de hardware más consumibles de alcance estrictamente definido de Mordor, actualizado con una cadencia anual disciplinada, proporciona a los tomadores de decisiones una línea base equilibrada y transparente, rastreable hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de PCR digital?

El mercado de PCR digital está valorado en USD 979,02 millones en 2026 y se prevé que alcance USD 2,11 mil millones en 2031, creciendo a una CAGR del 16,55%.

¿Qué segmento de componentes lidera los ingresos?

Los Consumibles y Reactivos lideran con el 56,74% de la participación del mercado de PCR digital en 2025, ya que las compras recurrentes de kits dominan el gasto de los laboratorios.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las subvenciones provinciales de genómica de China, la expansión de la red de laboratorios clínicos de India y las políticas de reembolso favorables de Japón impulsan una CAGR del 18,92% en Asia-Pacífico.

¿Cómo utilizan los hospitales la PCR digital hoy en día?

Los hospitales emplean la PCR digital para pruebas de oncología de biopsia líquida en el mismo día, monitoreo de carga viral en pacientes trasplantados y detección rápida de resistencia antimicrobiana en unidades de control de infecciones.

¿Qué región tiene la mayor participación en el Mercado Global de PCR Digital?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de PCR Digital.

¿Qué limita una adopción más amplia de la PCR digital?

El alto gasto de capital, los costos de reactivos propietarios y los límites de rendimiento en comparación con la PCR cuantitativa y la secuenciación de nueva generación restringen la adopción, particularmente en entornos de salud pública a gran escala.

Última actualización de la página el: