Tamaño y Participación del Mercado de Neurorrehabilitación Robótica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

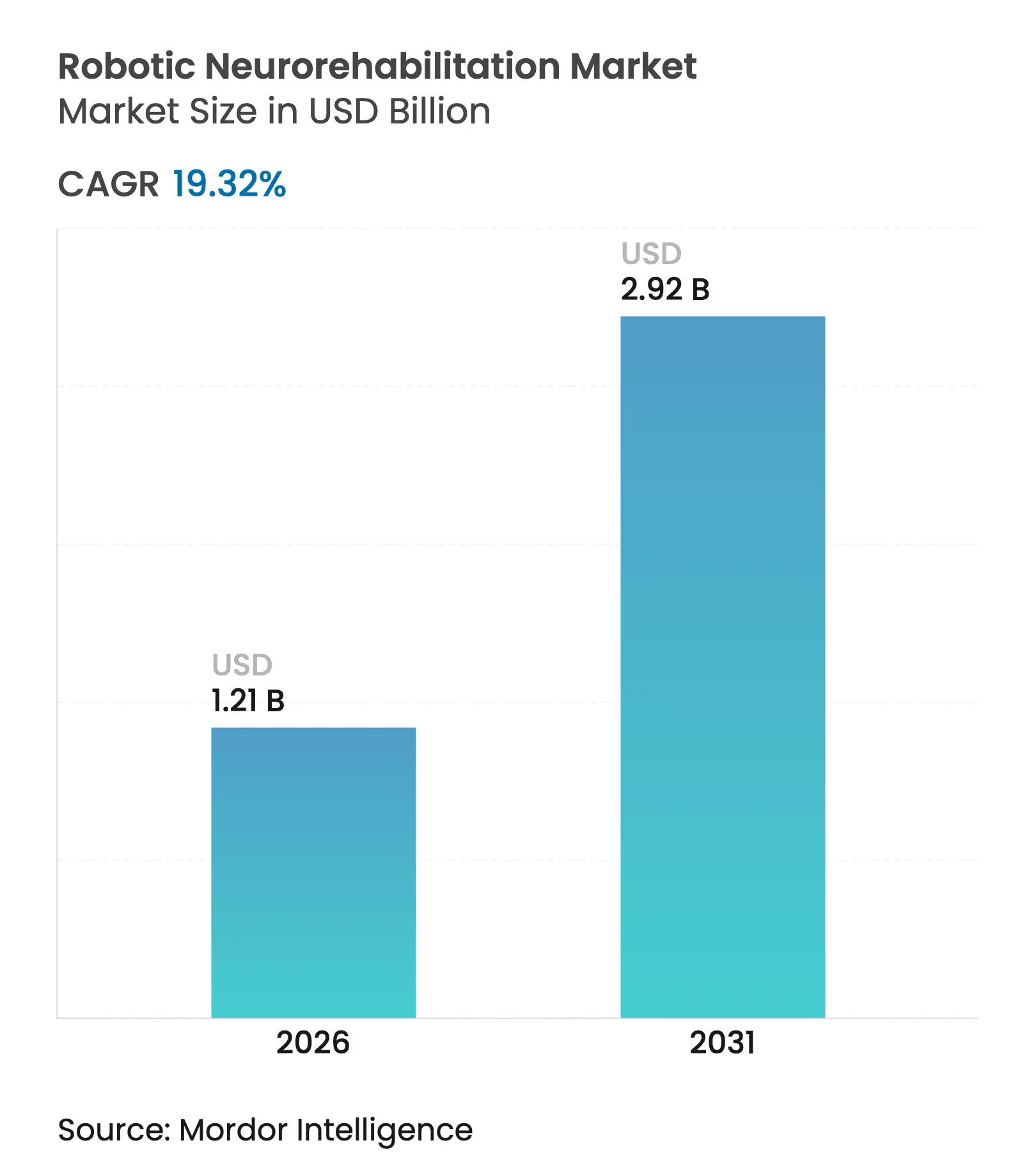

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.32% CAGR |

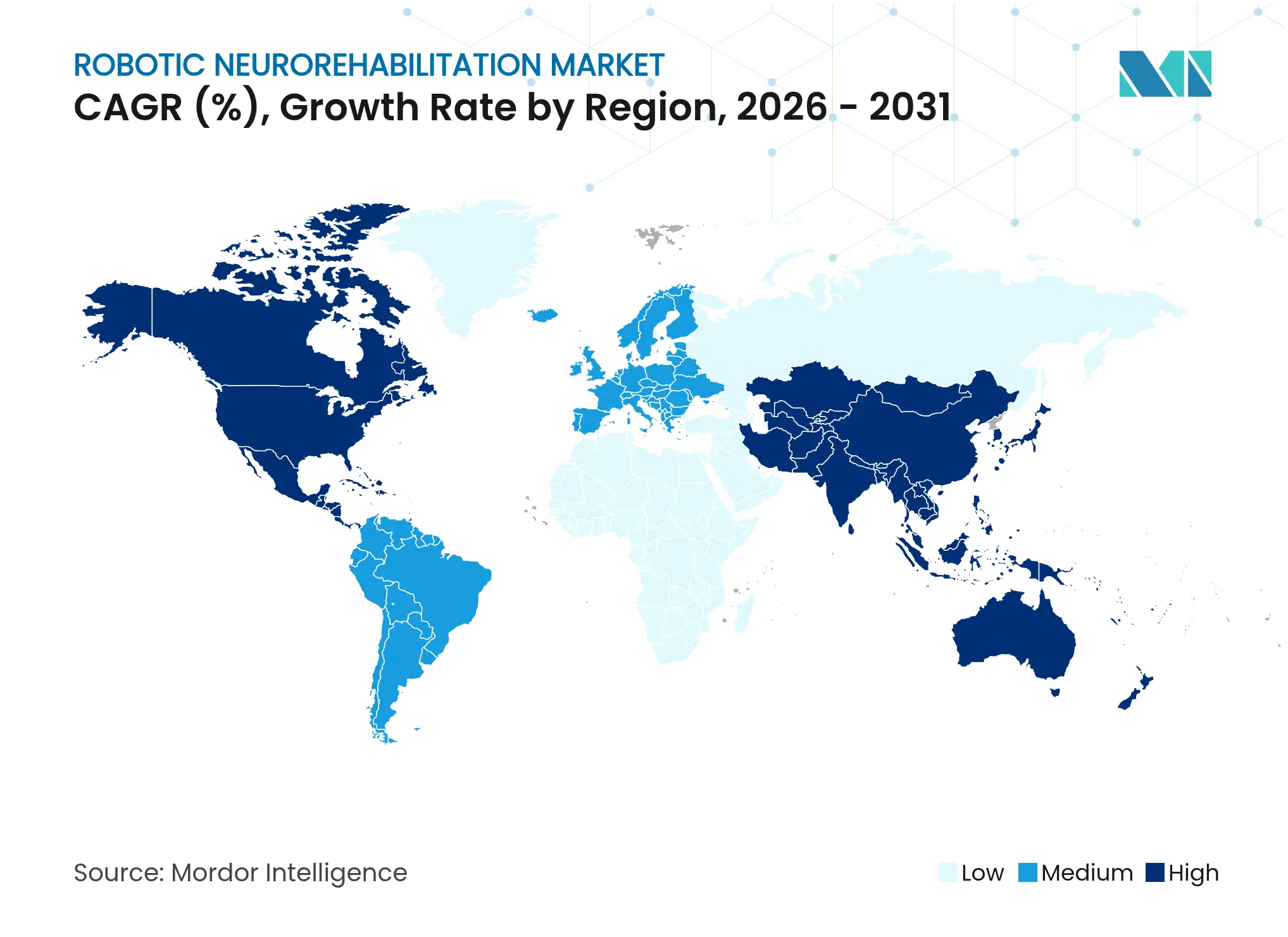

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

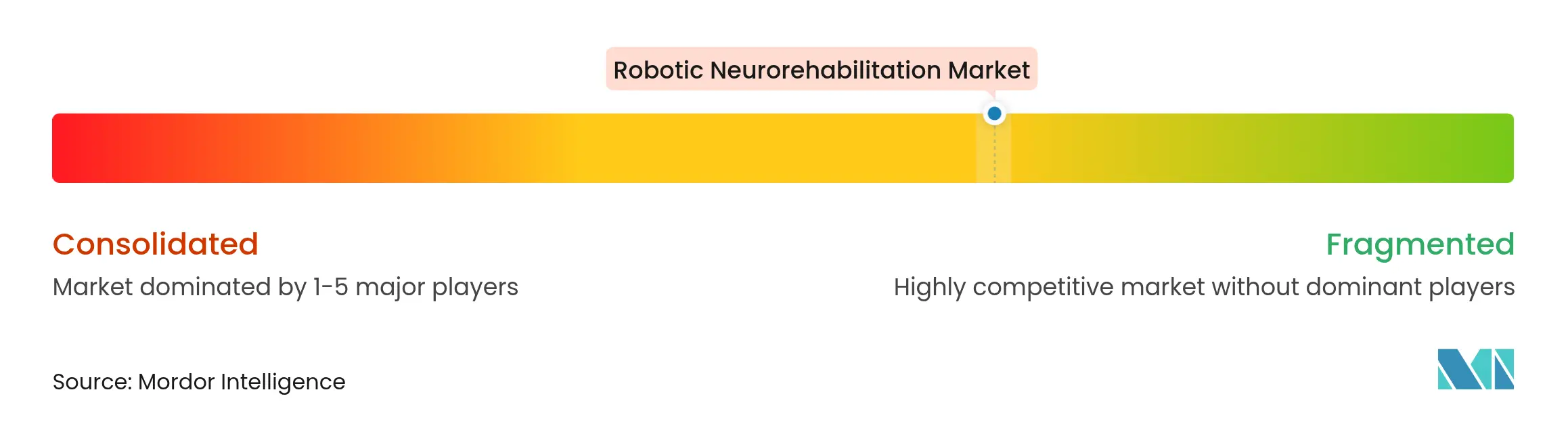

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neurorrehabilitación Robótica por Mordor Intelligence

El tamaño del mercado de neurorrehabilitación robótica fue valorado en USD 1.010 millones en 2025 y se estima que crecerá desde USD 1.210 millones en 2026 hasta alcanzar USD 2.920 millones en 2031, a una CAGR del 19,32% durante el período de pronóstico (2026-2031). La acelerada incidencia de accidentes cerebrovasculares, las reformas de reembolso basadas en valor y las plataformas robóticas habilitadas por inteligencia artificial convergen para elevar la demanda, mientras que la evidencia clínica que muestra resultados funcionales superiores fomenta una rápida adopción clínica [1]Nature Reviews Neurology, "Rehabilitación Robótica para Trastornos Neurológicos," nature.com. Los hospitales y los sistemas de salud integrados consideran estas soluciones como activos estratégicos que reducen los costos de atención a largo plazo, y los inversores canalizan capital hacia empresas capaces de escalar programas de telerrehabilitación domiciliaria. La dinámica competitiva se caracteriza por la construcción de ecosistemas, con líderes en hardware que se asocian con especialistas en software para ofrecer soluciones terapéuticas integrales. América del Norte ancla la adopción en etapa temprana, pero las iniciativas de modernización tecnológica en salud de Asia-Pacífico están destinadas a redefinir la distribución de ingresos global en los próximos cinco años.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos lideraron con una participación de ingresos del 67,05% en 2025; se proyecta que el software y los servicios registren una CAGR del 20,20% hasta 2031.

- Por tecnología, las plataformas de efector final representaron el 61,60% de la participación del mercado de neurorrehabilitación robótica en 2025, mientras que los sistemas de exoesqueleto están preparados para una CAGR del 19,85% hasta 2031.

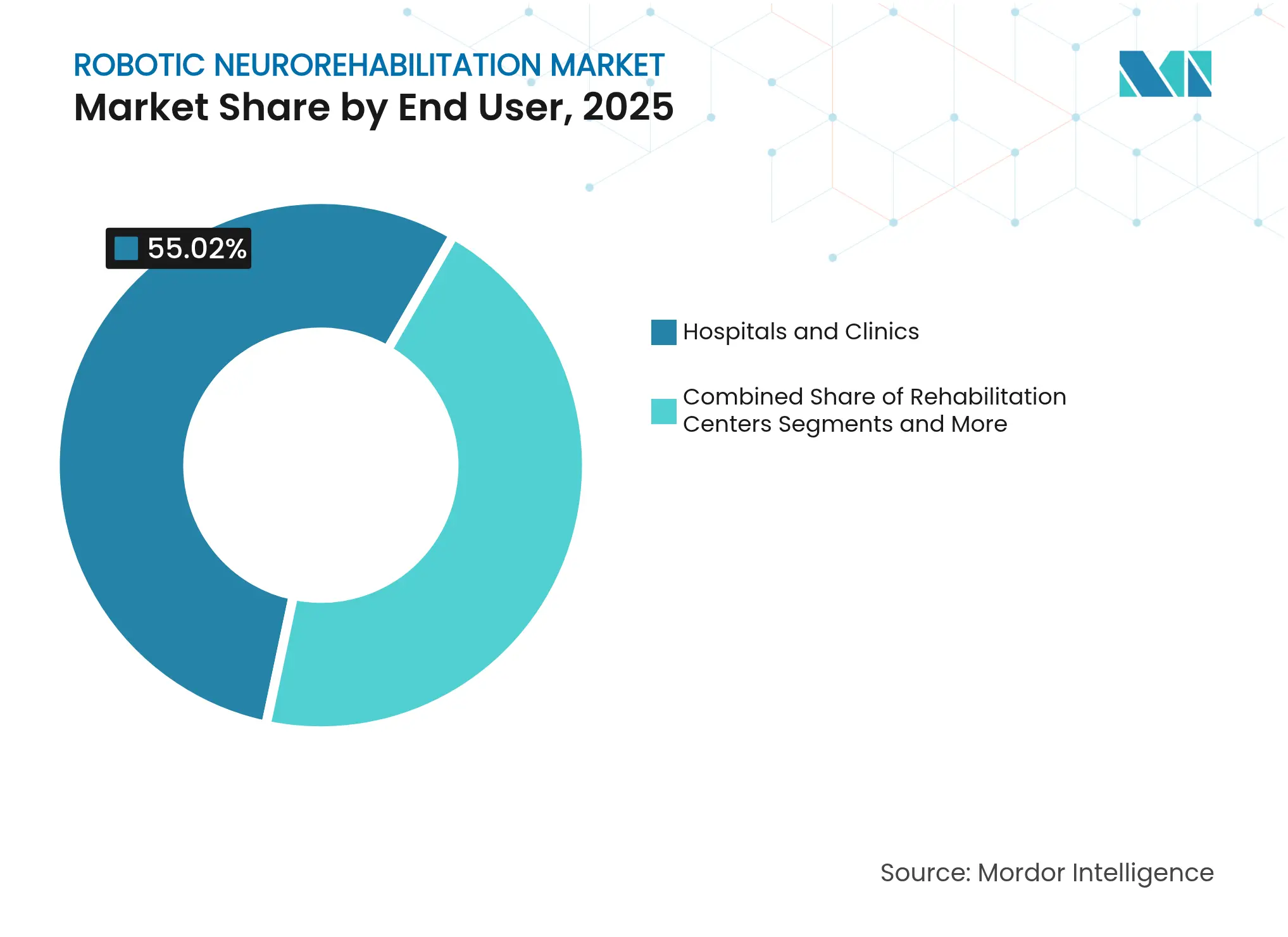

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 55,02% en 2025; los centros de rehabilitación avanzarán a una CAGR del 20,05% hasta 2031.

- Por aplicación, el accidente cerebrovascular representó el 37,35% del tamaño del mercado de neurorrehabilitación robótica en 2025, mientras que se prevé que las aplicaciones para lesiones de médula espinal se expandan a una CAGR del 19,90% hasta 2031.

- Por geografía, América del Norte contribuyó con el 42,98% de los ingresos en 2025; Asia-Pacífico avanza a una CAGR del 20,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neurorrehabilitación Robótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de accidentes cerebrovasculares y trastornos neurológicos | +4.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Resultados clínicos superiores demostrados frente a la terapia convencional | +3.8% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en robótica, IA y sensores | +3.5% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Población que envejece rápidamente con deterioro de la movilidad | +2.9% | Mercados desarrollados a nivel global, con Japón a la cabeza | Largo plazo (≥ 4 años) |

| Expansión de plataformas de telerrehabilitación domiciliaria | +2.1% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reformas de reembolso vinculadas a resultados en la UE y Japón | +1.8% | Europa y Japón, con expansión hacia otros mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Accidentes Cerebrovasculares y Trastornos Neurológicos

La carga global de enfermedades neurológicas aumentó considerablemente entre 2020 y 2024, con una incidencia de accidentes cerebrovasculares que creció un 15% y lesiones de médula espinal que se expandieron un 8% anualmente. Las cohortes de personas en edad laboral más jóvenes (45-65 años) representan ahora una mayor proporción de supervivientes de accidentes cerebrovasculares, lo que requiere una rehabilitación más prolongada e intensiva que favorece los protocolos robóticos. La urbanización de Asia-Pacífico ha agravado los riesgos cerebrovasculares relacionados con el estilo de vida, generando una oleada de pacientes altamente motivados que buscan terapias tecnológicamente avanzadas. Estos cambios epidemiológicos sostienen una demanda constante en el mercado de neurorrehabilitación robótica y refuerzan la trayectoria de crecimiento plurianual.

Resultados Clínicos Superiores Demostrados frente a la Terapia Convencional

Un metaanálisis de 2024 de 47 ensayos aleatorizados registró una mejora del 23% mayor en la función motora con terapia robótica frente a la atención estándar, con beneficios que persistieron seis meses después del tratamiento [2]Journal of NeuroEngineering and Rehabilitation, "Metaanálisis de la Eficacia de la Rehabilitación Robótica," biomedcentral.com. Las aseguradoras hacen referencia cada vez más a estos datos al aprobar la cobertura, mientras que la FDA otorgó designación de avance a tres sistemas en 2024, reduciendo los obstáculos para la comercialización. Los estudios de costos de atención muestran una disminución del 28% en los gastos de enfermería a largo plazo cuando se utilizan modalidades robóticas de forma temprana, alineando los incentivos clínicos y económicos para los proveedores.

Avances Tecnológicos en Robótica, IA y Sensores

Los algoritmos de aprendizaje automático ahora adaptan la intensidad de la terapia en tiempo real basándose en datos de activación muscular, individualizando las rutas de los pacientes y aumentando el compromiso. La fusión de sensores que combina datos inerciales, electromiografía y visión por computadora proporciona un seguimiento del movimiento a nivel milimétrico, mientras que las arquitecturas de robótica blanda han reducido la masa de los dispositivos en un 35% sin sacrificar la fuerza de actuación. Los análisis en la nube permiten a los terapeutas ajustar los protocolos de forma remota, apoyando una implementación escalable de atención domiciliaria que amplía la presencia del mercado de neurorrehabilitación robótica.

Población que Envejece Rápidamente con Deterioro de la Movilidad

Las previsiones de las Naciones Unidas muestran un aumento del 45% en la cohorte de ≥ 65 años entre 2025 y 2035, con Japón ya en el 32% en este grupo demográfico. A medida que mejora la supervivencia tras eventos neurológicos, los adultos mayores requieren horizontes de recuperación más prolongados. Los registros de Medicare indican que los receptores de terapia robótica presentan un 31% menos de ingresos en residencias de ancianos en los 24 meses posteriores al accidente cerebrovascular, validando las inversiones tecnológicas para los sistemas de salud con presupuestos limitados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de los sistemas robóticos | -2.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Evidencia limitada sobre actividades de la vida diaria y brechas de reembolso | -2.1% | Mercados en desarrollo, impacto selectivo en regiones desarrolladas | Corto plazo (≤ 2 años) |

| Escasez de terapeutas capacitados en dispositivos robóticos | -1.7% | Global, agudo en zonas rurales y desatendidas | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad y privacidad de datos en robots conectados | -1.2% | Mercados desarrollados con regulaciones estrictas de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de los Sistemas Robóticos

Las plataformas multieje avanzadas oscilan entre USD 500.000 y USD 1,5 millones, con contratos de servicio anuales que añaden otro 12-15% del valor de compra [3]Asociación de Gestión Financiera de la Salud, "Planificación de Capital para Robótica," hfma.org. Los centros de tamaño mediano a menudo requieren ≥ 150 sesiones facturables por año para alcanzar el punto de equilibrio, un umbral que muchas instalaciones rurales no pueden alcanzar. Las opciones de arrendamiento introducidas en 2024 redujeron los desembolsos de capital inicial en un 60%, aunque las cuotas mensuales de USD 15.000-25.000 siguen siendo prohibitivas para instalaciones con márgenes reducidos.

Evidencia Limitada sobre Actividades de la Vida Diaria y Brechas de Reembolso

Si bien las mejoras en las puntuaciones motoras están bien documentadas, la traducción en mejoras de las actividades de la vida diaria sigue siendo insuficientemente evidenciada para el traumatismo craneoencefálico y los trastornos degenerativos. Las aseguradoras estadounidenses frecuentemente limitan las sesiones autorizadas a 30 por episodio, citando datos longitudinales insuficientes. Los evaluadores europeos de tecnología sanitaria exigen estudios de costo-efectividad de hasta 24 meses, lo que ralentiza los plazos de expansión de la cobertura. Estas brechas de evidencia moderan el crecimiento a corto plazo del mercado de neurorrehabilitación robótica en regiones sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Software Impulsa el Valor del Ecosistema

Los dispositivos sostuvieron el 67,05% de los ingresos de 2025, aunque el software y los servicios se expanden a una CAGR del 20,20% a medida que los proveedores priorizan las plataformas basadas en datos. Se proyecta que el tamaño del mercado de neurorrehabilitación robótica para software se amplíe materialmente a medida que los motores de tratamiento impulsados por IA se vuelvan parte integral de las rutas de atención. Los dispositivos para extremidades superiores siguen siendo la columna vertebral de las instalaciones, tratando diversas deficiencias post-accidente cerebrovascular, mientras que los sistemas para extremidades inferiores incorporan rápidamente a pacientes con lesiones de médula espinal. Los consumibles de sensores desechables proporcionan un flujo de ingresos predecible y elevan el valor de vida útil por instalación.

Los conjuntos de análisis avanzados, autorizados por la FDA en 2024, permiten a los terapeutas personalizar las sesiones de forma remota, integrando módulos de realidad virtual que aumentan la motivación del paciente. Los modelos de precios basados en resultados, en los que los proveedores pagan solo cuando se logran las mejoras funcionales acordadas previamente, están emergiendo y favorecen los contratos de tipo SaaS. Estos cambios subrayan cómo las capacidades digitales, y no solo el hardware, definen ahora la ventaja competitiva dentro del mercado de neurorrehabilitación robótica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Exoesqueletos Desafían el Dominio de los Efectores Finales

Las plataformas de efector final mantuvieron una participación de mercado del 61,60% en 2025, lo que refleja una base de evidencia madura y flexibilidad para múltiples indicaciones. Sin embargo, las soluciones de exoesqueleto registran una CAGR del 19,85%, impulsadas por reducciones de peso del 40% y una mayor duración de la batería que mejoran el cumplimiento del paciente. La autorización de la FDA en 2024 del EksoNR para accidentes cerebrovasculares amplió las indicaciones del exoesqueleto más allá de las lesiones de médula espinal, abriendo la cohorte de rehabilitación neurológica más grande a esta tecnología.

La difuminación competitiva se intensifica a medida que los titulares de efectores finales desarrollan modelos híbridos que incorporan soportes toracolumbares, mientras que los especialistas en exoesqueletos aseguran patentes que optimizan la biomecánica de la marcha. Dado que los exotrajes portátiles permiten la terapia de soporte parcial del peso en entornos ambulatorios, amplían la penetración del mercado de neurorrehabilitación robótica en segmentos de atención de menor agudeza.

Por Usuario Final: Los Centros Especializados Impulsan la Adopción de la Innovación

Los hospitales y clínicas representaron el 55,02% de los ingresos en 2025, aprovechando las unidades integradas de accidente cerebrovascular y los equipos multidisciplinarios para maximizar el rendimiento. Estos entornos a menudo incluyen la terapia robótica en episodios de pago agrupado, alineando los incentivos financieros con un alta más rápida del paciente. La demanda de los centros de rehabilitación escala a una CAGR del 20,05% a medida que las instalaciones independientes buscan diferenciación tecnológica para asegurar flujos de derivación.

Las implementaciones de atención domiciliaria siguen siendo incipientes pero estratégicas. Las unidades portátiles combinadas con plataformas de telerrehabilitación permiten la continuidad de las sesiones tras el alta hospitalaria, reduciendo los riesgos de reingreso y expandiendo el mercado de neurorrehabilitación robótica hacia la atención en fase crónica. Los programas de formación, como la certificación de terapeutas de Kinova en 2024, tienen como objetivo mitigar las limitaciones de la fuerza laboral, un determinante crítico de la adopción en entornos no académicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Lesión de Médula Espinal Emerge como Motor de Crecimiento

El accidente cerebrovascular mantuvo una participación de ingresos del 37,35% en 2025, anclada en rutas clínicas bien establecidas que incorporan la robótica tan pronto como 48 horas después del evento. En contraste, los ingresos por lesiones de médula espinal crecen a una CAGR del 19,90% a medida que los pacientes más jóvenes buscan una restauración agresiva de la movilidad; la mayor esperanza de vida de esta cohorte amplifica el valor de vida útil por función recuperada. Los casos de uso de traumatismo craneoencefálico crecieron tras la inversión de ligas deportivas y militares en la generación de evidencia que vincula la integración cognitivo-motora con mejores métricas de retorno al trabajo.

La aceptación regulatoria se amplió en 2024 cuando la FDA añadió los trastornos neurodegenerativos, como la esclerosis múltiple, a varias autorizaciones de dispositivos robóticos, creando vientos de cola de volumen plurianuales. A medida que maduran los ensayos clínicos, la evidencia de desaceleración de la progresión de la enfermedad podría ampliar aún más el tamaño del mercado de neurorrehabilitación robótica en estos subsegmentos.

Análisis Geográfico

América del Norte lideró con el 42,98% de las ventas de 2025, respaldada por la expansión del reembolso de Medicare en 2024 y más de 400 sistemas instalados en los principales centros de Estados Unidos. Las provincias canadienses integran la robótica en las rutas de atención de accidentes cerebrovasculares financiadas públicamente, mientras que los hospitales de turismo médico de México adoptan suites de rehabilitación premium para atraer a pacientes extranjeros. Las designaciones de avance de la FDA agilizan la introducción de nuevos productos y sostienen el ciclo de innovación de la región.

El régimen armonizado de marcado CE de Europa acelera los lanzamientos en múltiples países, con Alemania y el Reino Unido como anclas de volumen a través del seguro estatutario y los mandatos de atención de accidentes cerebrovasculares del Servicio Nacional de Salud. Francia e Italia están escalando las implementaciones bajo subvenciones de modernización regional, y los esquemas de reembolso basados en resultados a nivel paneuropeo recompensan las mejoras funcionales documentadas. Las rigurosas evaluaciones de tecnología sanitaria añaden tiempo de espera, pero en última instancia reducen el riesgo de adopción por parte de los pagadores, fomentando una expansión de mercado predecible.

Asia-Pacífico es la zona de más rápido crecimiento con una CAGR del 20,10%, impulsada por la cobertura del seguro nacional de Japón, las inversiones en hospitales inteligentes de Corea del Sur y los presupuestos de reforma sanitaria de las ciudades de primer nivel de China. La Administración de Bienes Terapéuticos de Australia ofrece una ruta de aprobación transparente, mientras que las cadenas de hospitales privados de India pilotean modelos de reparto de costos en torno a dispositivos portátiles. Los incentivos gubernamentales de localización tecnológica y la demografía envejecida sugieren que la región podría reclamar una participación materialmente mayor del mercado de neurorrehabilitación robótica para 2030.

Panorama Competitivo

El mercado de neurorrehabilitación robótica está moderadamente concentrado, con DIH (Hocoma) y Ekso Bionics manteniendo carteras significativas validadas a través de ensayos multicéntricos. La densidad de patentes en mecanismos de actuación y algoritmos de control de IA crea barreras estructurales para los nuevos participantes, aunque las empresas más pequeñas explotan la entrega exclusiva de software que evita las limitaciones de capital. Los movimientos estratégicos en 2024 incluyeron la actualización del módulo de IA de Hocoma por USD 25 millones, la designación de avance pediátrico de Ekso y la asociación de ReWalk con Samsung para exoesqueletos conectados por 5G.

Los actores agrupan cada vez más hardware, software y análisis en la nube en paquetes de suscripción que alinean el costo con el uso y los resultados. Las colaboraciones de ecosistema —como la integración de realidad virtual de BIONIK y la planta de Tyromotion en Singapur— destacan un giro hacia la fabricación regional y las plataformas digitales ricas en experiencia. El espacio en blanco competitivo permanece en las condiciones neurológicas pediátricas y la terapia de mantenimiento neurodegenerativo, áreas desatendidas por las configuraciones de productos de los titulares.

Las iniciativas continuas de formación de terapeutas y los diseños portátiles con activos reducidos disminuyen los obstáculos de adopción, permitiendo que proveedores más pequeños participen. Con el tiempo, los precios vinculados a resultados y los modelos domiciliarios pueden redistribuir los ingresos hacia los competidores centrados en software, remodelando la jerarquía competitiva del mercado de neurorrehabilitación robótica.

Líderes de la Industria de Neurorrehabilitación Robótica

BIONIK

Ekso Bionics

Lifeward, Inc.

Reha Technology AG

DIH (Hocoma)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Hocoma destinó USD 25 millones para incorporar personalización de IA en tiempo real en la plataforma Armeo, profundizando las capacidades de terapia basada en datos.

- Septiembre de 2024: Ekso Bionics obtuvo la designación de avance de la FDA para el uso pediátrico del EksoNR, abriendo indicaciones de parálisis cerebral y lesiones espinales.

- Agosto de 2024: ReWalk Robotics y Samsung Electronics comprometieron USD 15 millones para codesarrollar exoesqueletos ricos en sensores 5G para monitoreo remoto.

- Julio de 2024: BIONIK Laboratories presentó InMotion ARM con realidad virtual inmersiva, obteniendo el marcado CE y con autorización de la FDA pendiente.

Alcance del Informe Global del Mercado de Neurorrehabilitación Robótica

La rehabilitación asistida por robots es un tipo de tecnología que ayuda a la recuperación funcional de pacientes con accidente cerebrovascular, traumatismo craneoencefálico, parálisis cerebral, lesiones de médula espinal, enfermedad de Parkinson y esclerosis múltiple. Los dispositivos de neurorrehabilitación robótica se basan típicamente en el aprendizaje motor, que requiere el esfuerzo y la atención del paciente para realizar actividades motoras intensivas, repetitivas y orientadas a tareas.

El mercado de neurorrehabilitación robótica está segmentado por tipo de producto, usuario final y geografía. El mercado está segmentado por tipo de producto en dispositivos, consumibles, accesorios, y software y servicios. Por dispositivos, el mercado está segmentado en extremidad superior y extremidad inferior. Por usuario final, el mercado está segmentado en hospitales/clínicas, centros de atención cognitiva y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe también ofrece el tamaño del mercado y las previsiones para 13 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Dispositivos | Extremidad Superior |

| Extremidad Inferior | |

| Consumibles y Accesorios | |

| Software y Servicios |

| Robótica de Efector Final |

| Robótica de Exoesqueleto |

| Hospitales y Clínicas |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Accidente Cerebrovascular |

| Lesión de Médula Espinal |

| Traumatismo Craneoencefálico |

| Trastornos Neurodegenerativos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos | Extremidad Superior |

| Extremidad Inferior | ||

| Consumibles y Accesorios | ||

| Software y Servicios | ||

| Por Tecnología | Robótica de Efector Final | |

| Robótica de Exoesqueleto | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Rehabilitación | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Aplicación | Accidente Cerebrovascular | |

| Lesión de Médula Espinal | ||

| Traumatismo Craneoencefálico | ||

| Trastornos Neurodegenerativos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de neurorrehabilitación robótica?

El mercado se sitúa en USD 1.210 millones en 2026 y se prevé que alcance USD 2.920 millones en 2031.

¿Qué región lidera la adopción de soluciones de neurorrehabilitación robótica?

América del Norte concentra el 42,98% de los ingresos globales, respaldada por un amplio reembolso y una alta base instalada de sistemas.

¿Qué área de aplicación se expande más rápidamente?

La rehabilitación de lesiones de médula espinal avanza a una CAGR del 19,90% debido al aumento de lesiones en adultos jóvenes y horizontes de recuperación más prolongados.

¿Cómo se posicionan los exoesqueletos frente a los robots de efector final?

Los efectores finales dominan actualmente, pero los exoesqueletos crecen a una CAGR del 19,85% tras las reducciones de peso y las nuevas indicaciones para accidentes cerebrovasculares.

¿Qué factor clave limita una implementación más amplia en clínicas más pequeñas?

El alto costo de capital, con sistemas completos con precios de hasta USD 1,5 millones y contratos de mantenimiento que añaden entre un 12 y un 15% anualmente, sigue siendo la principal restricción.

¿Cómo mejora la IA los resultados de la neurorrehabilitación robótica?

Los algoritmos de aprendizaje automático ajustan la intensidad de la terapia en tiempo real, aumentando las mejoras funcionales y permitiendo la supervisión remota de las sesiones por parte de los clínicos.

Última actualización de la página el: