Tamaño y Participación del Mercado de Reactivos para Diagnóstico por Imagen

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

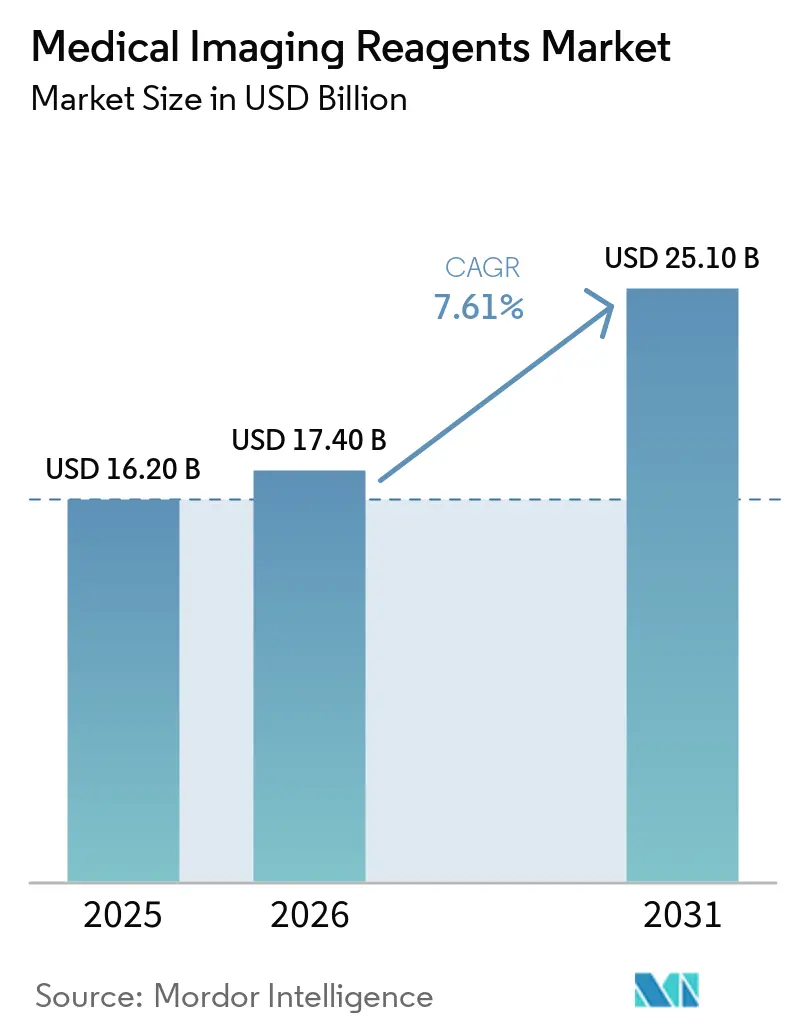

| Tamaño del Mercado (2026) | 17.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

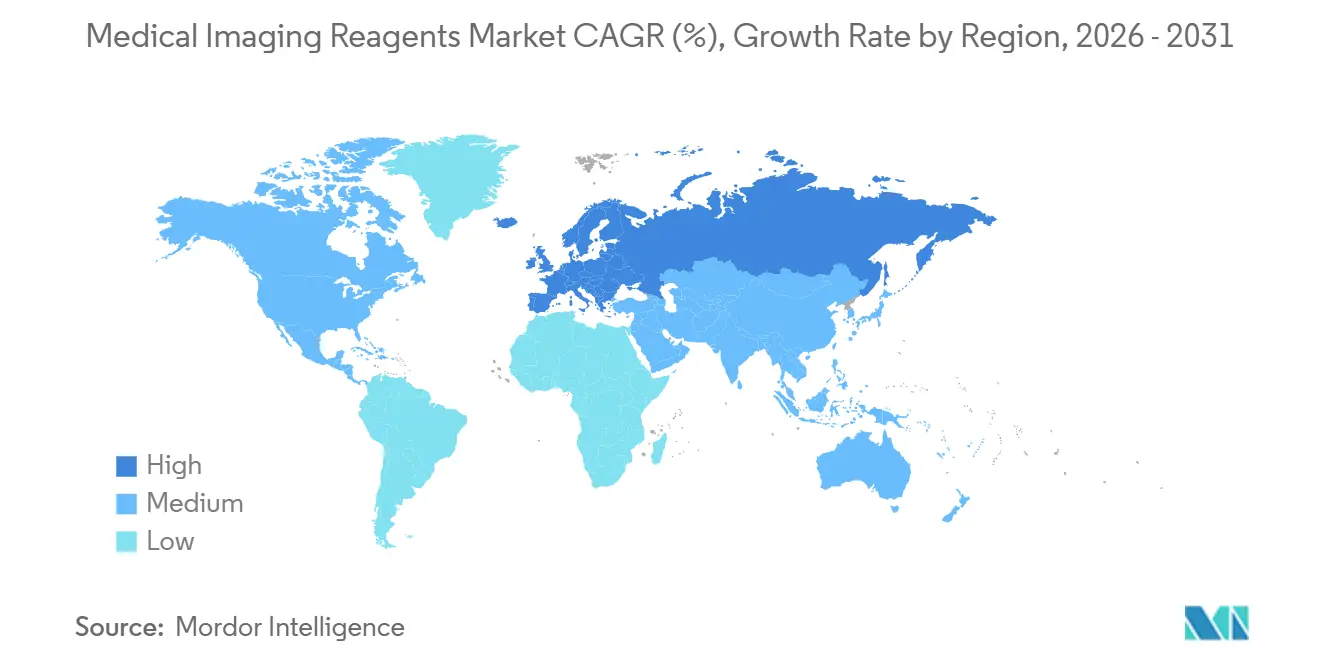

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

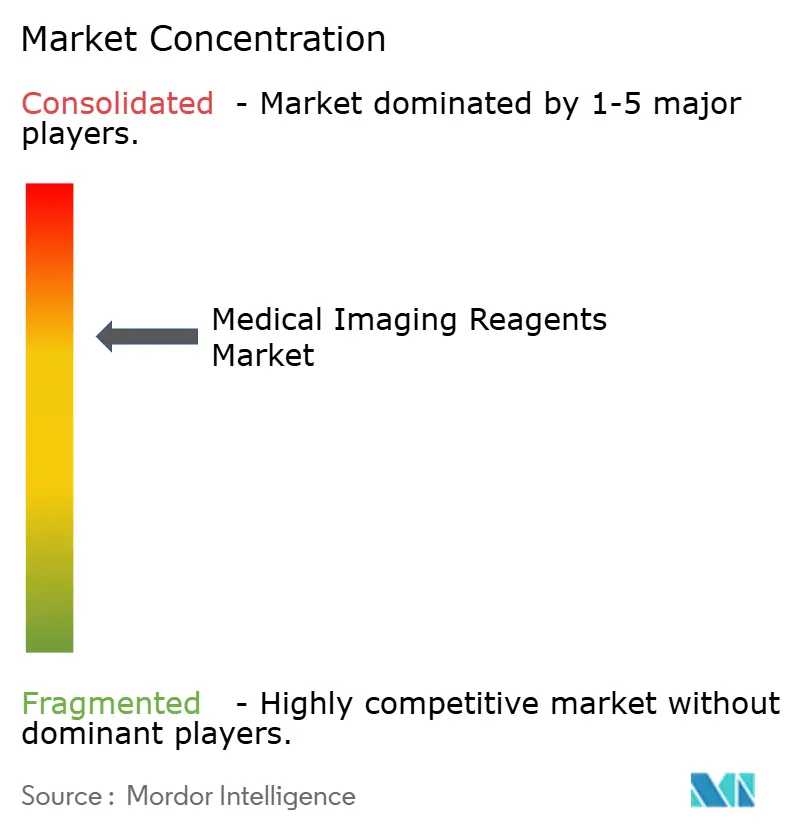

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactivos para Diagnóstico por Imagen por Mordor Intelligence

Se espera que el tamaño del Mercado de Reactivos para Diagnóstico por Imagen aumente de 16.200 millones de USD en 2025 a 17.400 millones de USD en 2026 y alcance los 25.100 millones de USD en 2031, creciendo a una CAGR del 7,61% durante 2026-2031.

La creciente demanda de diagnósticos de precisión está convirtiendo a los agentes de contraste y los radiofármacos en herramientas de toma de decisiones que orientan las terapias dirigidas, en lugar de servir meramente como auxiliares pasivos de visualización. La imagen oncológica sigue siendo el mayor flujo de ingresos, impulsada por los protocolos de tomografía por emisión de positrones (PET) basados en PSMA que refuerzan el vínculo entre el diagnóstico y el tratamiento. Las reformas del Sistema de Pago Prospectivo para Pacientes Ambulatorios (OPPS) de los Estados Unidos están desplazando los volúmenes de procedimientos hacia centros de diagnóstico por imagen ambulatorios, acelerando el consumo extrahospitalario de reactivos. Al mismo tiempo, las autoridades sanitarias europeas están exigiendo el uso de agentes de gadolinio macrocíclicos y reembolsando los exámenes híbridos PET/TC, lo que cataliza el crecimiento regional. Los fabricantes están respondiendo con redes de producción multisitio y software de seguimiento de dosis que integran los reactivos en flujos de trabajo conectados, protegiendo los márgenes en un entorno de compras cada vez más basado en el valor.

Conclusiones Clave del Informe

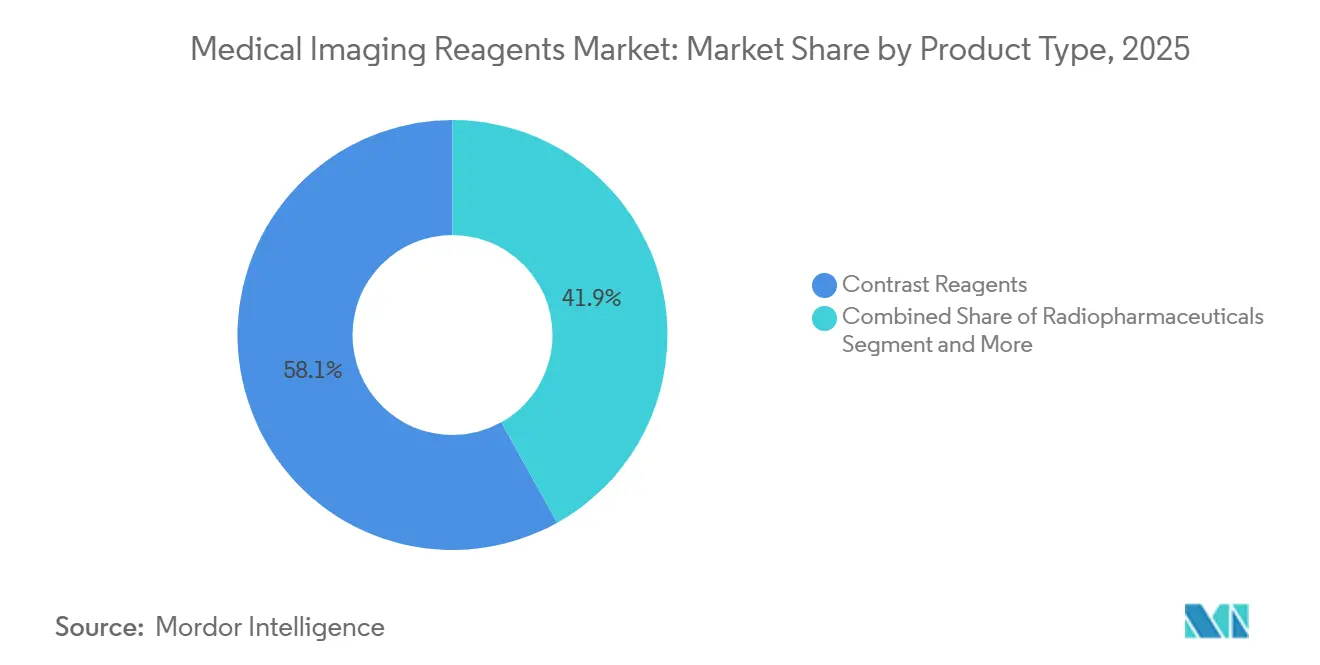

- Por tipo de producto, los reactivos de contraste lideraron con el 58,10% de la participación del mercado de reactivos para diagnóstico por imagen en 2025, mientras que se proyecta que los radiofármacos se expandirán a una CAGR del 8,05% hasta 2031.

- Por modalidad, las plataformas de rayos X y tomografía computarizada representaron el 52,56% del mercado de reactivos para diagnóstico por imagen en 2025. En contraste, los sistemas híbridos PET/TC, PET/IRM y SPECT/TC están proyectados para crecer a una CAGR del 8,10% hasta 2031.

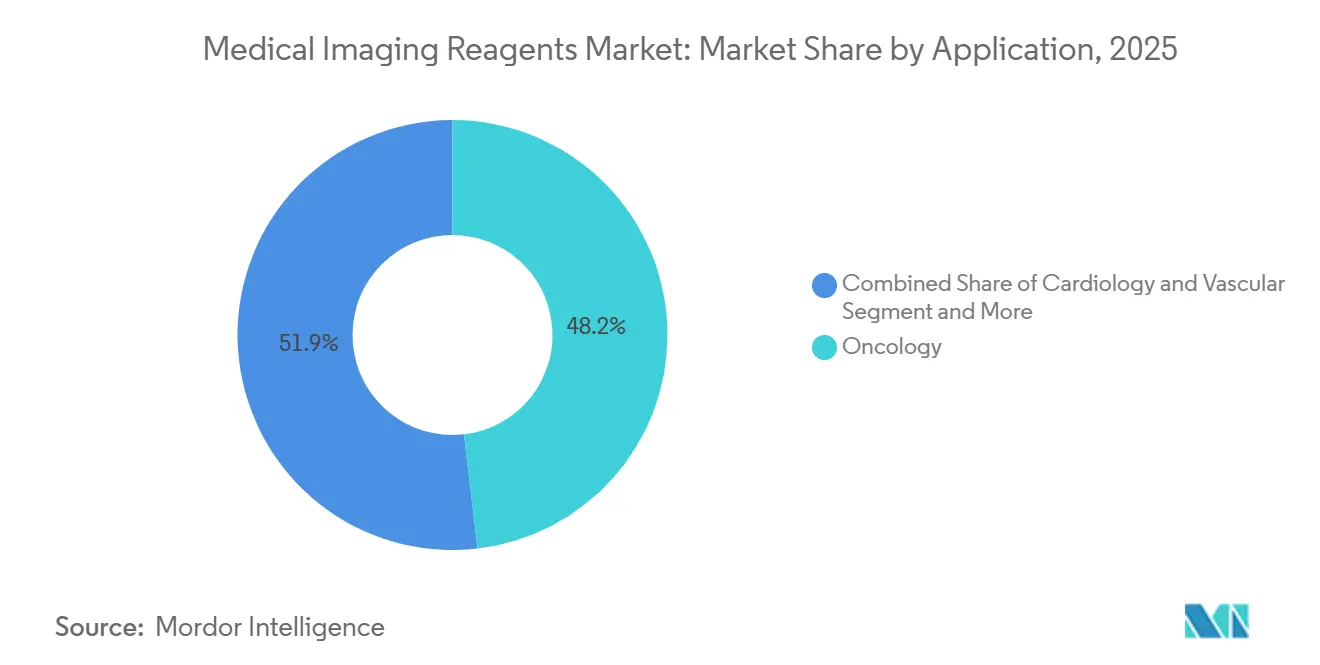

- Por aplicación, la oncología representó el 48,15% de los ingresos de 2025 y se prevé que crezca a una CAGR del 7,98% hasta 2031.

- Por usuario final, los hospitales poseían una participación del 43,29% en 2025, pero los centros de diagnóstico por imagen avanzan a una CAGR del 7,85% respaldados por los diferenciales de reembolso que favorecen los procedimientos ambulatorios de medicina nuclear.

- Por geografía, América del Norte capturó el 39,16% de los ingresos de 2025, mientras que Europa está preparada para registrar la CAGR más rápida del 7,93% gracias a las redes nacionales de diagnóstico por imagen y la adopción temprana de trazadores teranósticos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reactivos para Diagnóstico por Imagen

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rápida adopción de la imagen PET con PSMA está ampliando la utilización de trazadores | +1.8% | América del Norte y Europa lideran; Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| El pipeline de radioteranosia impulsando el diagnóstico complementario | +1.5% | Global, con ganancias tempranas en Estados Unidos, Alemania y Australia | Mediano plazo (2-4 años) |

| Expansión de la capacidad de diagnóstico por imagen en Asia-Pacífico y mejoras en el acceso | +1.3% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| El alto crecimiento de procedimientos de TC/Rayos X sostiene la demanda de medios de contraste | +1.2% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incremento del reembolso para radiofármacos diagnósticos de alto costo | +0.9% | Estados Unidos (CMS OPPS), sistemas nacionales europeos seleccionados | Corto plazo (≤ 2 años) |

| Diversificación del suministro de contraste e isótopos | +0.6% | América del Norte y Europa son centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de la Imagen PET con PSMA que Amplía la Utilización de Trazadores

Los trazadores PSMA de Ga-68 y F-18 han pasado de ser herramientas de investigación de nicho a modalidades convencionales de estadificación del cáncer de próstata, tras ensayos fundamentales que demostraron que el manejo cambió en el 28% de los casos de enfermedad recurrente [1]Sociedad Americana de Oncología Clínica, "Resultados del Ensayo PSMAfore," ASCOPUBS.ORG. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó el Illuccix de Telix en 2024 y amplió la indicación del Pluvicto de Novartis en 2025, creando un ecosistema teranóstico de circuito cerrado en el que los escáneres PET guían la terapia con lutecio-177. Los ingresos del Pylarify de Lantheus alcanzaron los 285 millones de USD durante los primeros tres trimestres de 2024 después de que Medicare asignara códigos de pago dedicados que reembolsan los trazadores a tasas comparables a la fluorodesoxiglucosa (FDG). La adopción europea refleja la trayectoria de los Estados Unidos; más de 50.000 escáneres PET con PSMA se registraron en Alemania en 2025, el triple del volumen de 2023, tras la instauración de cobertura nacional por parte de los aseguradores estatutarios. Los grupos de urología están, por tanto, invirtiendo en ciclotrones y radiofarmacéuticas in situ para garantizar entregas el mismo día, anclando una demanda duradera de reactivos de alta actividad específica.

El Pipeline de Radioteranosia que Impulsa el Diagnóstico Complementario

Los éxitos con las terapias de lutecio-177 han impulsado el desarrollo de emisores alfa de próxima generación, como el actinio-225 y el plomo-212, cuya mayor transferencia lineal de energía promete un control tumoral más profundo. ITM Isotope Technologies Munich recaudó 50 millones de EUR en 2024 para industrializar el Ac-225 derivado de la desintegración del torio-229, con el objetivo de producir 10.000 dosis para pacientes al año para 2027. Los diagnósticos complementarios son obligatorios para estos ensayos, lo que hace que los escáneres PET de referencia y seguimiento sean parte integral de las aprobaciones terapéuticas bajo la guía preliminar de la FDA emitida en 2025. Los proveedores han respondido integrando software de dosimetría de Monte Carlo directamente en las consolas híbridas PET/TC, lo que permite cálculos de dosis absorbida en el punto de atención. Como resultado, los reactivos diagnósticos funcionan ahora como guardianes para la inscripción en ensayos, el lanzamiento comercial de terapias y las deliberaciones de cobertura por parte de los pagadores.

Expansión de la Capacidad de Diagnóstico por Imagen en Asia-Pacífico y Mejoras en el Acceso

El plan China Saludable 2030 asignó alrededor de 16.500 millones de USD entre 2024 y 2026 para dotar a los hospitales de condado con sistemas de TC e IRM, reduciendo la brecha de diagnóstico por imagen entre zonas urbanas y rurales. Siemens Healthineers y United Imaging enviaron cada uno más de 500 escáneres de TC a sitios chinos en 2025, con un tercio ubicado en ciudades de nivel 3 donde los volúmenes de procedimientos per cápita son cinco veces inferiores a los de Pekín [2]Siemens Healthineers, "Biograph Vision Quadra PET/TC de Cuerpo Total," SIEMENS-HEALTHINEERS.COM. Las cadenas de hospitales privados de India están siguiendo el mismo camino, instalando unidades PET/TC en ubicaciones de nivel 2 como Jaipur y Lucknow para capturar la creciente incidencia del cáncer y la penetración de los seguros. El acuerdo de distribución de Guerbet con Trivitron amplía el alcance de los agentes de contraste yodados en los mercados del sur de Asia sensibles al costo. Las asociaciones público-privadas regionales también están lanzando redes PET en modelo de centro y radios que canalizan a pacientes de Indonesia y Malasia hacia el Hospital Universitario Nacional de Singapur para escáneres de cuerpo total.

Alto Crecimiento de Procedimientos de TC/Rayos X que Sostiene la Demanda de Medios de Contraste

El contraste yodado sigue siendo la columna vertebral de la imagen de sección transversal a medida que los cardiólogos se desplazan de la evaluación coronaria basada en catéter hacia la angiografía por TC. Los volúmenes de TC ambulatoria con contraste aumentaron un 12% entre 2024 y 2025 en los Estados Unidos, impulsados por los protocolos de reserva fraccional de flujo que evitan los diagnósticos invasivos[3]Colegio Americano de Radiología, "Guías de Medios de Contraste para TC," ACR.ORG. Los servicios de urgencias están incorporando la TC con contraste en los estudios de sepsis para localizar abscesos ocultos en el plazo de una hora desde la presentación. Al mismo tiempo, la oncología representa un tercio de todos los estudios de TC con contraste. Bayer y Bracco han lanzado jeringas precargadas que reducen el tiempo de preparación en farmacia y eliminan los artefactos por burbujas de aire, aumentando la capacidad en el mismo día. Los escáneres de TC de doble energía que permiten la dosificación basada en el peso han reducido el volumen de contraste por paciente, ampliando los inventarios durante las interrupciones del suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad de la cadena de suministro de medios de contraste yodados | -1.1% | Global, con impacto agudo en América del Norte durante 2022-2024 | Mediano plazo (2-4 años) |

| Advertencias de retención de AGBC y restricciones de la UE a los agentes lineales | -0.8% | Europa (restricciones de la EMA), América del Norte (advertencias de la FDA) | Largo plazo (≥ 4 años) |

| Fragilidad del suministro de isótopos Mo-99/Tc-99m | -0.7% | Global, concentrado en regiones dependientes de reactores europeos envejecidos | Largo plazo (≥ 4 años) |

| Envasado heredado y políticas de pago desiguales que frenan la adopción de radiofármacos diagnósticos | -0.5% | Estados Unidos, mercados europeos seleccionados con cobertura restrictiva | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad de la Cadena de Suministro de Medios de Contraste Yodados

El cierre del Omnipaque de GE HealthCare entre 2022 y 2024 reveló dependencias de fabricación frágiles en un único sitio que obligaron a los hospitales a racionar los estudios de TC. Las guías provisionales del Colegio Americano de Radiología sustituyeron la IRM sin contraste por la IRM con contraste y recomendaron protocolos de media dosis, medidas que redujeron la confianza diagnóstica y alargaron los tiempos de examen. Bracco y Guerbet redirigieron la producción europea hacia los Estados Unidos, pero no pudieron cubrir completamente la brecha. Los reguladores exigen ahora reservas estratégicas de seis meses y planes formales de gestión de riesgos, pero el cumplimiento total no llegará hasta 2027. La concentración de ingredientes activos en China e India sigue sin resolverse, manteniendo el mercado de reactivos para diagnóstico por imagen expuesto a perturbaciones geopolíticas y pandémicas.

Advertencias de Retención de AGBC y Restricciones de la UE a los Agentes Lineales

La Agencia Europea de Medicamentos retiró los productos de gadolinio lineal en 2017 tras detectar depósitos de gadolinio en el tejido cerebral, lo que impulsó un cambio total hacia los agentes macrocíclicos. La FDA no llegó a prohibirlos, pero exigió guías de medicación, fomentando un mercado mixto en los Estados Unidos en el que los centros académicos han migrado a formulaciones macrocíclicas más costosas, mientras que muchos hospitales comunitarios siguen utilizando agentes lineales por razones de costo. El predominio de los macrocíclicos ha provocado un aumento significativo de los costos por dosis en Europa, inflando los presupuestos operativos de las salas de IRM. La incertidumbre persistente sobre el daño clínico, en particular en relación con el uso de contraste en IRM pediátrica, limita el crecimiento. Los proveedores están, por tanto, invirtiendo en alternativas basadas en manganeso o de ultrabaja dosis, pero los obstáculos regulatorios hacen improbable una adopción generalizada antes de 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Impulso de los Radiofármacos Frente a la Escala del Contraste

Los radiofármacos avanzan a una CAGR del 8,05%, el ritmo más rápido entre las clases de productos, a medida que las vías teranósticas vinculan los escáneres diagnósticos con la terapia dirigida con radionúclidos. Los reactivos de contraste representan, no obstante, el 58,10% de los ingresos de 2025, porque los medios yodados sustentan la mayor parte de los procedimientos de TC y los quelatos de gadolinio dominan la neuro-IRM. Los agentes de microburbujas para ultrasonido ocupan un nicho en Europa para la perfusión cardíaca y la caracterización de lesiones hepáticas, mientras que los colorantes ópticos como el verde de indocianina apoyan la visualización intraoperatoria en lugar del diagnóstico independiente.

Dentro del segmento, los trazadores PSMA ilustran cómo una sola molécula puede eclipsar a los agentes heredados en términos de valor: Pylarify registró 380 millones de USD en ventas en 2024 tras la ampliación de la cobertura por parte de los pagadores, eclipsando varias líneas de contraste maduras. Las nuevas aprobaciones del flotufolastat F-18 están intensificando la competencia de precios al tiempo que elevan el volumen agregado. Mientras tanto, la fragilidad del suministro de Tc-99m empuja a los clínicos hacia alternativas PET que aprovechan el F-18 de vida más larga, inclinando aún más la demanda hacia los radiofármacos. Como resultado, el crecimiento de los radiofármacos continúa superando al resto de la industria de reactivos para diagnóstico por imagen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: Los Sistemas Híbridos Anclan los Flujos de Trabajo de Nueva Generación

Las plataformas híbridas PET/TC, PET/IRM y SPECT/TC están creciendo a una CAGR del 8,10%, superando la inversión en TC o IRM independientes, porque ofrecen datos anatómicos y moleculares corregistrados en una sola sesión. Los rayos X y la TC mantuvieron una participación del 52,56% en 2025, gracias a los altos volúmenes de procedimientos, pero el crecimiento incremental se está desacelerando a medida que los presupuestos de capital se desplazan hacia los escáneres híbridos.

Los sistemas PET/TC de cuerpo total, como el Biograph Vision Quadra, cubren las regiones de la cabeza a los muslos en 3 minutos, lo que permite la farmacocinética dinámica de cuerpo entero e impulsa la demanda de trazadores de alta actividad específica. La PET/IRM sigue siendo un nicho premium debido a los precios de entre 5 y 7 millones de USD y a las exigentes condiciones físicas, mientras que la SPECT/TC ocupa el nivel de valor para los escáneres óseos y el mapeo de ganglios centinela. El desplazamiento hacia la imagen híbrida consolida una necesidad a largo plazo tanto de agentes de contraste anatómicos como de nuevos isótopos PET, reforzando la diversidad del mercado de reactivos para diagnóstico por imagen.

Por Aplicación: La Oncología Marca el Ritmo

La oncología aportó el 48,15% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 7,98% a medida que las terapias impulsadas por biomarcadores requieren confirmación mediante imagen molecular antes, durante y después del tratamiento. La cardiología le sigue, aprovechando el contraste yodado para la angiografía por TC y el gadolinio para la IRM de perfusión bajo estrés, a medida que los clínicos se alejan del cateterismo invasivo.

La demanda de neuroimagen está aumentando gracias a la cobertura de Medicare para la PET de amiloide en la enfermedad de Alzheimer. Al mismo tiempo, la gastroenterología se beneficia de los quelatos de gadolinio hepatobiliares específicos que también funcionan como ensayos funcionales del hígado. Las aplicaciones musculoesqueléticas siguen siendo comparativamente pequeñas, limitadas a la artrografía y la caracterización de sarcomas de tejidos blandos. El predominio de la oncología ancla así las perspectivas de ingresos a mediano plazo del mercado de reactivos para diagnóstico por imagen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Migración Ambulatoria Remodela los Patrones de Consumo

Los hospitales controlaron el 43,29% de los ingresos por reactivos en 2025, pero están experimentando un crecimiento moderado a medida que los pagos basados en el valor redirigen los escáneres rutinarios hacia centros independientes de menor costo. Los centros de diagnóstico por imagen registran una CAGR del 7,85% porque las reformas del OPPS ampliaron el diferencial de margen en los estudios ambulatorios de medicina nuclear.

Cadenas como RadNet y Alliance HealthCare Services han instalado una amplia capacidad PET/TC para capturar los volúmenes de PSMA y FDG que migran fuera de los hospitales. Los centros de cirugía ambulatoria están adoptando la imagen de fluorescencia intraoperatoria, añadiendo una demanda de reactivos procedimentales que es menos cíclica que los volúmenes diagnósticos. Los institutos académicos conservan una participación desproporcionada en el uso de trazadores novedosos, pero representan solo una modesta fracción del mercado total de reactivos para diagnóstico por imagen.

Análisis Geográfico

América del Norte mantuvo la mayor participación de ingresos del 39,16% en 2025, impulsada por la adopción temprana de PET con PSMA y la alta imagen per cápita. Sin embargo, Europa registrará la CAGR más rápida del 7,93% a medida que los reguladores subvencionen los despliegues de PET/TC híbrida y apliquen las políticas de gadolinio macrocíclico. Solo Alemania instaló más de 200 escáneres PET/TC entre 2024 y 2025 tras el inicio del reembolso nacional.

Asia-Pacífico se está bifurcando: las ciudades-estado de altos ingresos reflejan los patrones de uso occidentales, mientras que las economías emergentes se centran en el despliegue por primera vez de la modalidad. La construcción de hospitales de condado en China y la expansión PET de nivel 2 en India prometen un potencial a largo plazo, pero actualmente se quedan atrás de Europa en el consumo de reactivos per cápita. Oriente Medio y África y América del Sur siguen siendo dependientes de las importaciones y vulnerables a las fluctuaciones cambiarias, lo que ralentiza la penetración del mercado de reactivos para diagnóstico por imagen.

Panorama Competitivo

El mercado de reactivos para diagnóstico por imagen está estructuralmente dividido. GE HealthCare, Bayer, Bracco y Guerbet concentran la mayor parte de la producción de contraste yodado y de gadolinio, aprovechando la escala de fabricación global y los formularios hospitalarios consolidados. Salvo un avance transformador en seguridad o eficacia, los nuevos participantes se enfrentan a elevadas barreras regulatorias y de capital.

Los radiofármacos están más fragmentados; entre 15 y 30 empresas compiten por escalar los trazadores de PSMA, receptor de somatostatina y proteína de activación de fibroblastos. La adquisición de POINT Biopharma por parte de Lantheus en 2024 por 1.400 millones de USD puso de relieve la urgencia de la integración vertical, ya que los proveedores se apresuran a asegurar la producción y distribución de isótopos. ITM, Orano Med y Fusion Pharmaceuticals están, mientras tanto, escalando la producción de actinio-225 y plomo-212 antes de la demanda terapéutica, apostando por la superioridad de los emisores alfa.

La diferenciación tecnológica está pasando de la química de los reactivos a los ecosistemas de entrega. Los inyectores Medrad de Bayer rastrean el uso a nivel de mililitro, mientras que la asociación de Bracco con Siemens integra los protocolos de contraste en las consolas de los escáneres, creando plataformas ricas en datos y de alta fidelidad. Los disruptores como Ascelia Pharma están introduciendo agentes de IRM basados en manganeso para pacientes con insuficiencia renal, pero la infraestructura comercial limitada mantiene la adopción modesta.

Líderes de la Industria de Reactivos para Diagnóstico por Imagen

Cardinal Health

GE HealthCare

Guerbet SA

Bracco S.p.A

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bayer ha adquirido dos agentes de imagen en investigación de Attralus Inc. —AT-01 (PET) y AT-05 (SPECT)— para fortalecer su cartera de cardiología de precisión y mejorar el diagnóstico de la amiloidosis cardíaca, una enfermedad cardíaca rara y frecuentemente fatal.

- Enero de 2025: GE HealthCare anunció que invertirá 132 millones de USD para ampliar su planta de fabricación en Cork, Irlanda. Esta expansión está diseñada para satisfacer la creciente demanda mundial de medios de contraste, con el objetivo de añadir 25 millones de dosis para pacientes anualmente para 2027.

- Enero de 2025: Novartis obtuvo la aprobación de la FDA para extender Pluvicto a pacientes con cáncer de próstata en estadios más tempranos, ampliando la población tratable en un 40%.

Alcance del Informe Global del Mercado de Reactivos para Diagnóstico por Imagen

Según el alcance del informe, los reactivos para diagnóstico por imagen son sustancias especializadas administradas a los pacientes antes de los procedimientos diagnósticos para mejorar la claridad y el contraste de las estructuras internas. Estos agentes actúan alterando temporalmente la forma en que las tecnologías de imagen —como los rayos X, la imagen por resonancia magnética (IRM) y el ultrasonido— interactúan con los tejidos corporales, lo que permite a los clínicos distinguir más fácilmente entre las áreas sanas y las enfermas.

El mercado de reactivos para diagnóstico por imagen está segmentado por tipo de producto, modalidad, aplicaciones, usuarios finales y geografía. Por tipo de producto, el mercado está segmentado en reactivos de contraste, radiofármacos, agentes de microburbujas para ultrasonido y colorantes y sondas de imagen óptica. Por modalidad, el mercado está segmentado en rayos X y tomografía computarizada, imagen por resonancia magnética, ultrasonido, imagen nuclear e imágenes híbridas. Por aplicación, el mercado está segmentado en oncología, cardiología y vascular, neurología, gastroenterología y hepatología, y musculoesquelético y ortopedia. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico por imagen, centros de cirugía ambulatoria e institutos académicos y de investigación.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Reactivos de Contraste |

| Radiofármacos |

| Agentes de Microburbujas para Ultrasonido |

| Colorantes y Sondas de Imagen Óptica |

| Rayos X y Tomografía Computarizada (TC) |

| Imagen por Resonancia Magnética (IRM) |

| Ultrasonido (incl. CEUS) |

| Imagen Nuclear (SPECT y PET) |

| Modalidades Híbridas (PET/TC, PET/IRM, SPECT/TC) |

| Oncología |

| Cardiología y Vascular |

| Neurología |

| Gastroenterología y Hepatología |

| Musculoesquelético y Ortopedia |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Reactivos de Contraste | |

| Radiofármacos | ||

| Agentes de Microburbujas para Ultrasonido | ||

| Colorantes y Sondas de Imagen Óptica | ||

| Por Modalidad | Rayos X y Tomografía Computarizada (TC) | |

| Imagen por Resonancia Magnética (IRM) | ||

| Ultrasonido (incl. CEUS) | ||

| Imagen Nuclear (SPECT y PET) | ||

| Modalidades Híbridas (PET/TC, PET/IRM, SPECT/TC) | ||

| Por Aplicación | Oncología | |

| Cardiología y Vascular | ||

| Neurología | ||

| Gastroenterología y Hepatología | ||

| Musculoesquelético y Ortopedia | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reactivos para diagnóstico por imagen para 2031?

Se espera que el tamaño del mercado de reactivos para diagnóstico por imagen alcance los 25.100 millones de USD en 2031, creciendo a una CAGR del 7,61% durante 2026-2031.

¿Qué segmento es el mayor consumidor de reactivos?

La oncología capturó el 48,15% de los ingresos de 2025, lo que convierte a la imagen oncológica en el principal impulsor de la demanda del mercado de reactivos para diagnóstico por imagen.

¿Qué está impulsando el rendimiento superior de Europa?

Los mandatos de gadolinio macrocíclico y los despliegues de PET/TC híbrida financiados por los gobiernos están empujando a Europa hacia una CAGR del 7,93% hasta 2031.

¿Por qué los centros de diagnóstico por imagen ambulatorios están ganando participación?

Los diferenciales de reembolso del OPPS favorecen ahora a los centros independientes, lo que permite a los centros de diagnóstico por imagen crecer a una CAGR del 7,85% a medida que los hospitales ceden los escáneres rutinarios

Última actualización de la página el: