Tamaño y Participación del Mercado de Soluciones de Imágenes Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

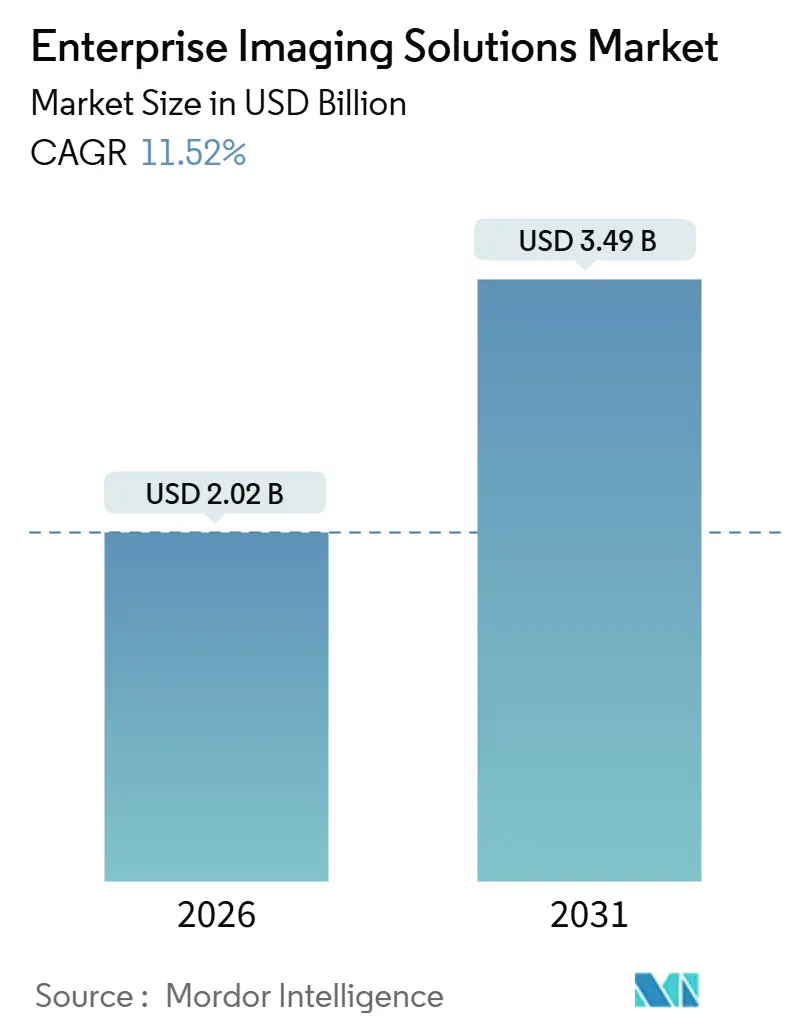

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Imágenes Empresariales por Mordor Intelligence

El tamaño del Mercado de Soluciones de Imágenes Empresariales se estima en USD 2,02 mil millones en 2026, y se espera que alcance USD 3,49 mil millones en 2031, a una CAGR del 11,52% durante el período de pronóstico (2026-2031).

El crecimiento está siendo moldeado por la maduración de la infraestructura en la nube que ahora soporta cargas de trabajo DICOM elásticas, una oleada de modelos de inteligencia artificial para imágenes aprobados por la FDA, mandatos regionales de intercambio de imágenes en expansión y un gasto creciente en ciberseguridad que se ha convertido en un requisito previo para la modernización. La mayor presión del reembolso basado en valor está orientando a los compradores hacia plataformas que pueden integrar el soporte de decisiones clínicas en el punto de solicitud, mientras que las grandes "asociaciones de valor" plurianuales demuestran que la ventaja competitiva ahora proviene de la orquestación de inteligencia artificial a lo largo del ciclo de vida, en lugar de los ciclos de actualización de hardware. Los hiperescaladores de la nube han ingresado al campo con servicios DICOM web gestionados, cambiando el cálculo de compra para los sistemas de salud que antes optaban por defecto por PACS centrados en radiología. Al mismo tiempo, los programas de financiación del sector público en América del Norte y Asia-Pacífico, junto con la escasez de personal, están acelerando la adopción de servicios gestionados por proveedores para compensar la limitada capacidad informática interna.

Conclusiones Clave del Informe

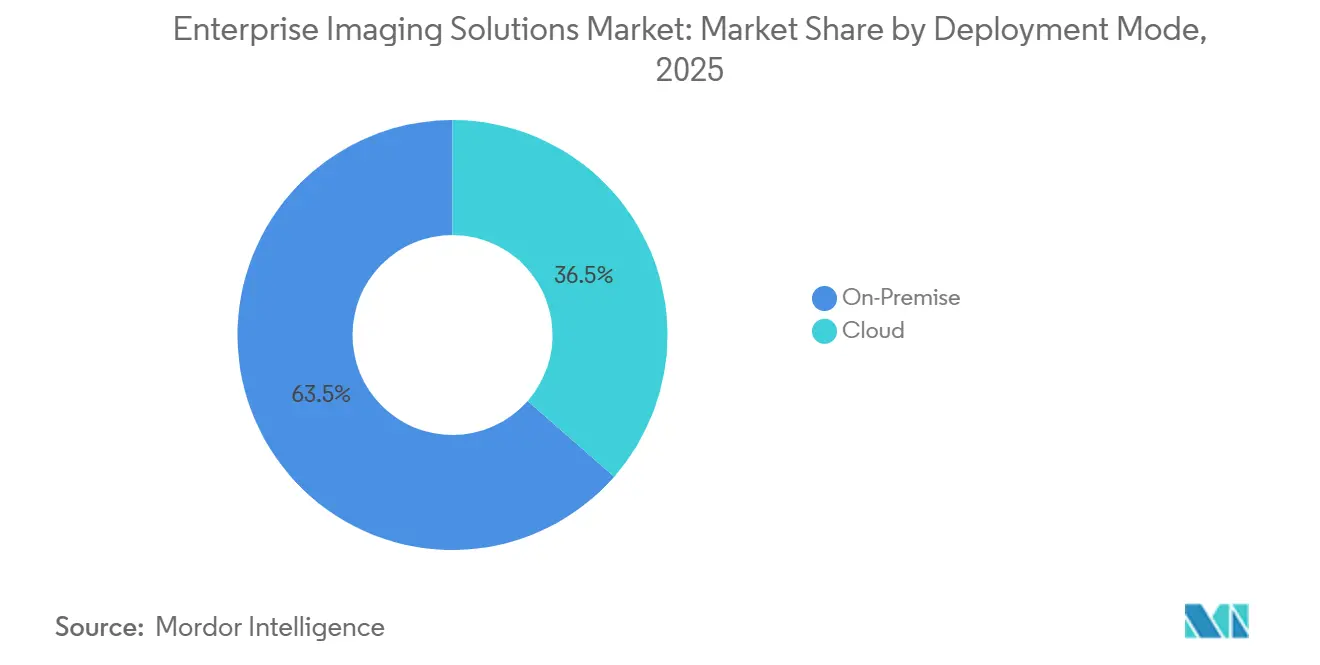

- Por modo de implementación, la nube capturó el 63,54% de la participación del mercado de soluciones de imágenes empresariales en 2025, y su CAGR del 13,65% la mantiene como la opción de mayor avance hasta 2031.

- Por tipo de solución, los archivos de neutralidad de proveedor lideraron con una participación de ingresos del 36,76% en 2025, mientras que las plataformas de intercambio de imágenes registraron la trayectoria de crecimiento más alta con una CAGR del 13,82% hasta finales de la década.

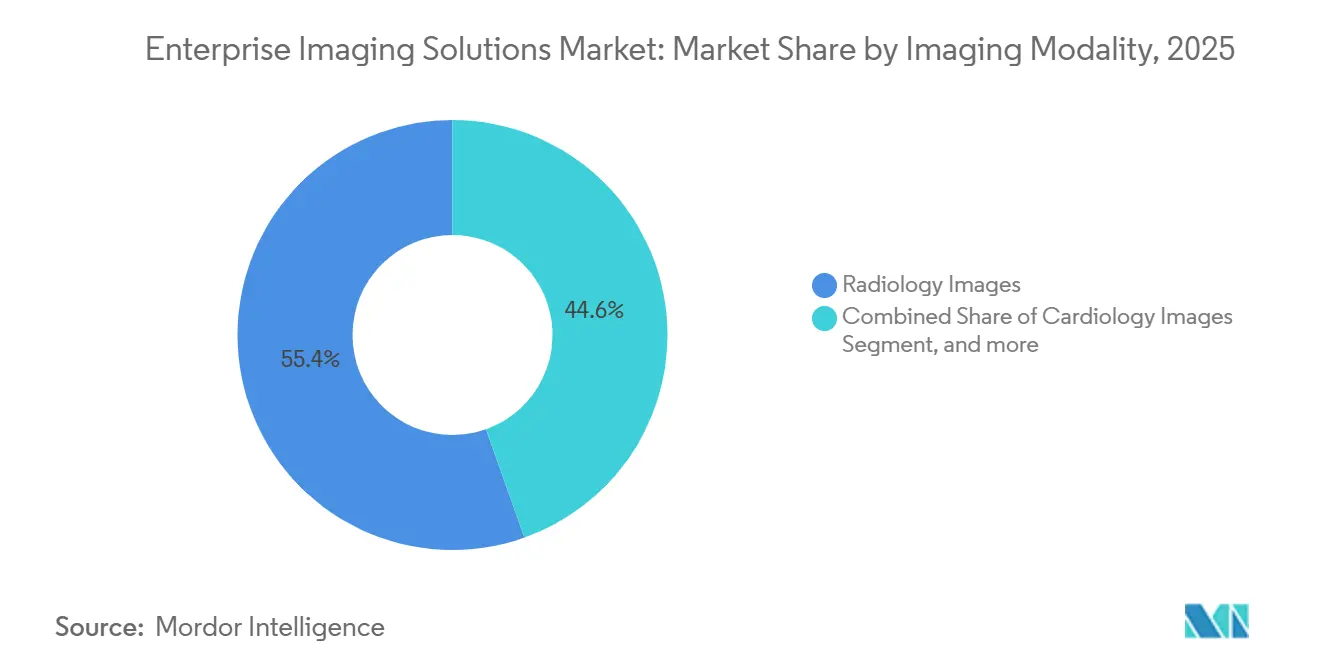

- Por modalidad de imagen, la radiología representó el 55,43% del mercado de soluciones de imágenes empresariales en 2025, mientras que el ultrasonido en el punto de atención se está expandiendo a la CAGR más alta del 14,11%, impulsado por la creciente adopción de dispositivos portátiles.

- Por usuario final, los hospitales mantuvieron una participación del 52,43% en 2025; los centros quirúrgicos ambulatorios registraron la CAGR más sólida del 14,65%, reflejando la migración de procedimientos hacia entornos ambulatorios.

- Por geografía, América del Norte representó una participación del 42,78% en 2025, aunque Asia-Pacífico muestra la CAGR más rápida del 12,54% hasta 2031, respaldada por programas gubernamentales de salud digital a gran escala.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Imágenes Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Transformación Digital de los Ecosistemas de Atención Médica | +2.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Adopción de la Nube en la Tecnología de la Información de Salud Empresarial | +2.5% | Global, particularmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de Gestión de la Salud Poblacional | +1.4% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes Inversiones en Inteligencia Artificial para Imágenes Médicas | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia la Atención Basada en Valor y Flujos de Trabajo de Imágenes Integrados | +1.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales y Financiación para la Modernización de la Tecnología de la Información en Salud | +1.3% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transformación Digital de los Ecosistemas de Atención Médica

Las grandes redes están consolidando los PACS departamentales aislados en plataformas empresariales que abarcan radiología, cardiología, patología e imágenes en el punto de atención, unificando registros longitudinales en todos los entornos de atención[1]Analistas de CMS, "Marco de Optimización de la Prestación de Atención," cms.gov. Los contratos de modernización federal, como el programa de historia clínica electrónica de Asuntos de Veteranos, amplían este impulso al estipular la interoperabilidad de imágenes junto con la unificación de datos clínicos. Los despliegues regionales de historias clínicas electrónicas —siendo el noroeste de Londres un ejemplo notable— requieren infraestructuras de imágenes que puedan abarcar múltiples centros de salud, impulsando la demanda de archivos de neutralidad de proveedor y marcos de consulta federados. Los organismos de normalización han codificado este cambio: el Marco de Radiología IHE de agosto de 2025 añadió perfiles para imágenes indexadas con FHIR, garantizando que los sistemas algorítmicos y clínicos puedan localizar estudios sin dependencias propietarias. En conjunto, estas fuerzas garantizan que el mercado de soluciones de imágenes empresariales continúe consolidando silos de imágenes dispares en plataformas de todo el sistema impulsadas por la gobernanza que sirven a la analítica a nivel poblacional.

Adopción de la Nube en la Tecnología de la Información de Salud Empresarial

El almacenamiento elástico en la nube elimina los desembolsos de capital para matrices locales y ofrece puntos de conexión DICOMweb con redundancia geográfica y cifrado integrado, lo que lleva a los compradores a redirigir los presupuestos del hardware hacia la analítica y la inteligencia artificial. Las políticas nacionales, incluida la Estrategia de Digitalización de Alemania y el Marco de Nube del NHS del Reino Unido, certifican la nube como una ubicación de registro conforme para las imágenes clínicas, reduciendo el riesgo de adquisición para los sistemas de salud. Google y Oracle han igualado a Microsoft con servicios DICOM gestionados que se integran con herramientas de inteligencia artificial nativas, permitiendo a los clientes encadenar archivos de imágenes a canalizaciones de analítica sin interfaces a medida. Los despliegues híbridos siguen siendo comunes: la adquisición en tiempo real permanece en el sitio mientras la retención a largo plazo reside en la nube, permitiendo a los hospitales gestionar la migración por fases y controlar el gasto en red. Los líderes en ciberseguridad, impulsados por el incidente de Change Healthcare de 2024, insisten en una gestión de identidades y accesos rigurosa, copias de seguridad inmutables y limitación de velocidad de API, reforzando el argumento de la inversión en seguridad en la nube como una línea de base en lugar de un complemento opcional.

Iniciativas de Gestión de la Salud Poblacional

Las cohortes de imágenes agregadas ayudan a los sistemas a monitorear la adherencia al cribado, cuantificar la progresión de enfermedades e informar métricas de calidad bajo las Vías de Valor MIPS de Medicare, fomentando un vínculo financiero directo entre la adopción de imágenes empresariales y el reembolso. La orientación de múltiples sociedades hace hincapié en terminologías estandarizadas e informes estructurados para que las imágenes puedan alimentar los paneles de resultados sin curación manual. Los centros regionales chinos, como el de Shenzhen Longgang, ilustran cómo los centros de lectura compartida ofrecen protocolos consistentes en múltiples instalaciones, reduciendo la varianza diagnóstica. Estas iniciativas elevan el papel de las canalizaciones de metadatos de imágenes que anonimizan, etiquetan y replican datos en registros de población. A medida que la analítica avanza hacia etapas más tempranas, el mercado de soluciones de imágenes empresariales integra herramientas de desidentificación y construcción de cohortes, permitiendo a los proveedores abordar métricas basadas en valor sin exportar conjuntos de datos a terceros.

Crecientes Inversiones en Inteligencia Artificial para Imágenes Médicas

Existen más de 1.000 dispositivos de inteligencia artificial para imágenes aprobados por la FDA, con la radiología como foco principal, convirtiendo los archivos empresariales de almacenes pasivos en motores de enrutamiento de algoritmos. Los sistemas de salud ahora evalúan las plataformas en función de qué tan bien implementan, monitorean y gestionan la inteligencia artificial, en lugar de basarse únicamente en la ergonomía del visor. Los reguladores están endureciendo las obligaciones de vigilancia poscomercialización, requiriendo un seguimiento continuo del rendimiento que exige una estrecha integración entre PACS, VNA y motores de inferencia de inteligencia artificial. Las asociaciones de proveedores —GE con Sutter Health y Siemens Healthineers con Tower Health— ejemplifican acuerdos en los que la gobernanza de la inteligencia artificial es parte integral del valor del contrato. A medida que proliferan los algoritmos adaptativos, las plataformas que no exponen ganchos de orquestación estandarizados corren el riesgo de quedar relegadas al almacenamiento básico en una industria de soluciones de imágenes empresariales que valora cada vez más la agilidad en inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad y Restricciones Presupuestarias | -1.8% | Global, agudo en mercados con recursos limitados | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad de Datos y Riesgos de Ciberseguridad | -1.2% | Global, estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad en Sistemas Heredados | -0.9% | Global, particularmente en sistemas de salud fragmentados | Mediano plazo (2-4 años) |

| Brechas de Habilidades del Personal en Tecnología de la Información de Imágenes Avanzadas | -0.7% | Global, pronunciado en instalaciones más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad y Restricciones Presupuestarias

Los costos de licencias, almacenamiento, ancho de banda y servicios profesionales rápidamente inflan los costos de vida útil más allá de los presupuestos de capital iniciales, colocando a los hospitales más pequeños en desventaja. La Academia Nacional de Medicina advierte que los equipos de adquisición rara vez tienen en cuenta los gastos de migración e integración, lo que provoca sobrecostos que retrasan las puestas en marcha. Las estrategias de retención por niveles ayudan, aunque las modalidades de mayor resolución inflan el almacenamiento más rápido de lo que disminuyen los costos. Las tarifas de salida de datos en la nube introducen una nueva partida que los equipos financieros deben monitorear, erosionando los ahorros percibidos. Estas dinámicas moderan las tasas de adopción en mercados con recursos limitados, incluso cuando los sistemas de altos ingresos avanzan.

Regulaciones de Privacidad de Datos y Riesgos de Ciberseguridad

Las bandas de ransomware apuntan cada vez más a los archivos PACS, exfiltrando archivos DICOM para doble extorsión, lo que obliga a los directores de información a desviar presupuestos hacia segmentación, autenticación multifactor y copias de seguridad inmutables[2]Programa de Ciberseguridad del HHS, "Informe Resumido sobre Amenazas de Ransomware," hhs.gov. Las multas del RGPD y las responsabilidades de notificación de brechas en Estados Unidos elevan las apuestas financieras de cualquier compromiso. Los avisos de la industria destacan vulnerabilidades en los visores DICOM heredados y las sondas de ultrasonido no gestionadas, presionando a los proveedores a reforzar los dispositivos por defecto. Las primas de seguros para cobertura cibernética también han aumentado, inflando aún más los costos totales de propiedad. El mayor escrutinio puede ralentizar las migraciones a la nube donde las garantías de residencia de datos siguen siendo opacas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Impulsa la Escalabilidad Elástica

Los despliegues en la nube representaron una participación dominante del 63,54% del mercado de soluciones de imágenes empresariales en 2025, y se proyecta que el segmento registre una CAGR del 13,65% hasta 2031. El tamaño del mercado de soluciones de imágenes empresariales para sistemas locales se está estabilizando a medida que los directores de información sopesan los costos de actualización frente a las alternativas en la nube basadas en suscripción. Los primeros adoptantes reportan una recuperación más rápida de estudios para clínicos distribuidos y una recuperación ante desastres simplificada una vez que las imágenes residen en depósitos con redundancia geográfica. Las opciones híbridas son populares: las adquisiciones en tiempo real permanecen en el sitio, mientras que los datos heredados migran gradualmente a la nube, limitando los picos de ancho de banda y las tarifas de salida. Los sistemas de salud también aprovechan las cadenas de herramientas de inteligencia artificial en la nube para la inferencia, evitando los clústeres de GPU locales y comprimiendo así los ciclos de despliegue. La seguridad sigue bajo escrutinio, aunque la gestión de identidades y accesos convergente y el registro de auditoría nativo ayudan a satisfacer a los reguladores. A medida que los contratos marco de organismos como el NHS consolidan el cumplimiento de múltiples proveedores en la nube, incluso los mercados con soberanía de datos se vuelven más receptivos.

Los despliegues locales persisten donde prevalecen estatutos estrictos de residencia de datos o costos de infraestructura ya amortizados. Muchos centros académicos aún prefieren granjas de GPU locales para la agilidad en investigación, y las modalidades sensibles a la latencia, como la fluoroscopia, pueden permanecer vinculadas a servidores internos. No obstante, los ciclos de reemplazo de hardware y las primas de seguros más altas para los centros de datos físicos presionan a los consejos directivos a revisar los modelos de costo total. La creciente disponibilidad de regiones de nube soberana promete disolver algunas objeciones de residencia, allanando el camino para una mayor penetración de la nube en el mercado de soluciones de imágenes empresariales.

Por Solución: El Intercambio de Imágenes Gana Impulso

Los archivos de neutralidad de proveedor lideraron el mercado de soluciones de imágenes empresariales, representando el 36,76% de los ingresos en 2025, lo que refleja su papel como repositorios fundamentales en todas las modalidades. Sin embargo, las plataformas de intercambio de imágenes ostentan la CAGR más pronunciada del 13,82%, impulsada por mandatos de colaboración regional que priorizan la consulta federada sobre la migración masiva. En las redes de lectura compartida, un estudio puede permanecer en el sitio y aun así ser visible desde cualquier lugar, reduciendo drásticamente el almacenamiento duplicado. Los protocolos XDS-I y DICOMweb sustentan estas transacciones, permitiendo a los visores de huella cero presentar estudios dentro de los contextos de lanzamiento de la historia clínica electrónica. A medida que los contratos de atención responsable recompensan la continuidad, los clínicos valoran el acceso con un solo clic a los estudios previos externos, orientando las adquisiciones hacia productos orientados al intercambio.

Los sistemas de archivo y comunicación de imágenes siguen siendo indispensables para la gestión de listas de trabajo y la visualización avanzada, pero el crecimiento es más plano a medida que las iniciativas empresariales se extienden más allá de la radiología. Los visores universales agrupan conjuntos de herramientas multiespecialidad, reduciendo el número de clientes pesados que un clínico debe dominar. Los proveedores colapsan cada vez más las funciones de archivo e intercambio en licencias únicas, simplificando las unidades de mantenimiento de existencias pero complicando las etiquetas de categoría en la industria de soluciones de imágenes empresariales. Mientras tanto, los hiperescaladores de la nube posicionan sus almacenes DICOM gestionados como intermediarios neutrales, erosionando el foso históricamente disfrutado por los titulares de VNA.

Por Modalidad de Imagen: El Ultrasonido en el Punto de Atención se Dispara

Las imágenes de radiología aún constituyen el 55,43% del tamaño del mercado de soluciones de imágenes empresariales porque la tomografía computarizada y la resonancia magnética siguen siendo intensivas en almacenamiento. Sin embargo, el ultrasonido en el punto de atención está creciendo más rápido con una CAGR del 14,11% a medida que los escáneres portátiles proliferan fuera de las salas de imágenes. Gobernar la afluencia requiere credenciales estandarizadas y captura de metadatos para garantizar que los clips se integren perfectamente en los archivos VNA. La guía de enero de 2025 de HIMSS-SIIM-AIUM se ha convertido en un modelo de facto, definiendo puntos de control de calidad que mitigan la variabilidad en las habilidades del operador. Las imágenes de patología y dermatología son las siguientes en la fila, aunque las imágenes de portaobjetos completos gravan el ancho de banda y el rendimiento del visor, ralentizando la adopción. La cardiología sigue siendo un silo especializado debido a las dependencias de datos hemodinámicos, aunque las plataformas convergentes están comenzando a normalizar los flujos de trabajo de ecocardiografía dentro de los visores empresariales.

A medida que la tomografía computarizada de conteo de fotones y la resonancia magnética de 7T ofrecen conjuntos de datos más grandes, los algoritmos de compresión y las estrategias de almacenamiento por niveles se vuelven críticos. Los motores de flujo de trabajo ahora dirigen los grandes bucles de cine hacia niveles secundarios después de la revisión clínica, equilibrando la disponibilidad instantánea frente al costo. Las herramientas de triaje de inteligencia artificial señalan tomografías computarizadas de cabeza críticas u oclusiones de grandes vasos, reinsertando los hallazgos en la lista de trabajo y reduciendo el enrutamiento manual. Estas innovaciones refuerzan el argumento de las plataformas de imágenes que pueden coordinar la diversidad de modalidades sin generar nuevos silos, reforzando el énfasis de los proveedores en la gobernanza interdisciplinaria.

Por Usuario Final: Los Entornos Ambulatorios Aceleran la Adopción

Los hospitales retuvieron el 52,43% de la participación del mercado de soluciones de imágenes empresariales en 2025 gracias a sus amplios catálogos de modalidades y servicios las 24 horas, los 7 días de la semana, aunque los centros quirúrgicos ambulatorios ofrecen la CAGR más rápida del 14,65% a medida que los pagadores redirigen los procedimientos electivos hacia entornos de menor costo. Las imágenes en los centros ambulatorios deben sincronizarse con las herramientas de planificación preoperatoria y los seguimientos posprocedimiento, impulsando la demanda de visores basados en web accesibles desde quirófanos y salas de consulta. Los centros de imágenes diagnósticas valoran la entrega instantánea de informes a los médicos remitentes, lo que convierte los puntos de conexión FHIR y los enlaces optimizados para dispositivos móviles en criterios de compra prioritarios. Los archivos en la nube con precios de suscripción liberan a estos operadores más pequeños de la necesidad de grandes desembolsos de capital, alineando los costos con los volúmenes de exámenes.

Los hospitales aprovechan las economías de escala para las licencias empresariales y los equipos especializados de informática, aunque sus configuraciones de múltiples campus intensifican la complejidad de la gobernanza. Las instituciones docentes a menudo pilotan modelos de inteligencia artificial, lo que lleva a los proveedores a acomodar entornos de prueba de investigación junto con los flujos de trabajo de producción. Las instalaciones rurales, que carecen de cobertura de radiología en el sitio, dependen de proveedores de telerradiología que se conectan directamente al VNA, elevando las expectativas de credenciales multiarrendatario sin fricciones. En conjunto, estas tendencias amplían el mercado de soluciones de imágenes empresariales, pero también fragmentan los perfiles de usuario, impulsando a los proveedores a diversificar los modelos de soporte.

Análisis Geográfico

América del Norte comandó el 42,78% de la participación del mercado de soluciones de imágenes empresariales en 2025, impulsada por redes de prestación integrada como Sutter Health, que firmó un pacto de imágenes centrado en inteligencia artificial por USD 1.000 millones con GE HealthCare en enero de 2025. Las palancas regulatorias de Estados Unidos, incluidas la HTI-2 de la ONC y las vías MIPS con énfasis en imágenes de CMS, fortalecen los ciclos de reemplazo de plataformas a medida que los proveedores compiten por demostrar cumplimiento. El impulso de Canadá proviene de asociaciones de valor plurianuales como la colaboración de Siemens Healthineers con Hamilton Health Sciences, que agrupa la actualización de modalidades con archivos en la nube y suscripciones de analítica. La mayor actividad de ransomware, en particular el compromiso de Change Healthcare de 2024, continúa empujando a los compradores norteamericanos hacia copias de seguridad inmutables y arquitecturas de confianza cero, inflando las partidas de seguridad dentro de los presupuestos totales de los proyectos.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 12,54% hasta 2031. China lidera con centros regionales de imágenes ejemplificados por la consolidación respaldada por Huawei en el Distrito de Shenzhen Longgang, que muestra cómo la lectura centralizada reduce las disparidades diagnósticas en las zonas urbanas y suburbanas. La misión nacional de salud digital de India fomenta el intercambio de datos de imágenes, aunque la fragmentada propiedad hospitalaria prolonga los ciclos de adquisición fuera de las principales cadenas privadas. En Japón, una población envejecida y la escasez de radiólogos impulsan la adopción de la telerradiología y el triaje con inteligencia artificial, aunque las estrictas normas de evaluación ralentizan la adopción de la nube. Los sistemas de salud estatales de Australia cofinancian VNA para permitir el intercambio entre estados, guiados por las normas nacionales de VNA actualizadas en abril de 2025[3]Oficina Digital de VA, "PIA de Modernización de PACS," digital.va.gov.

El crecimiento de Europa depende de las asociaciones de valor basadas en resultados. Siemens Healthineers firmó acuerdos plurianuales con Manchester University NHS Foundation Trust, Assistance Publique–Hôpitaux de Paris y el Hospital Universitario de Nantes, cada uno agrupando software, modalidades y servicios bajo cláusulas vinculadas al rendimiento. El Reino Unido despliega marcos centralizados como el acuerdo de PACS y VNA de enero de 2026 que permite a los centros de salud evitar las licitaciones individuales, acelerando la adopción. Los mecanismos de financiación de salud digital de Alemania requieren interfaces listas para FHIR, orientando incluso a los compradores más conservadores hacia plataformas de próxima generación. El sur de Europa enfrenta techos de capital más ajustados, favoreciendo las suscripciones alojadas en la nube sobre las compras directas, mientras que Oriente Medio y las regiones del Golfo invierten agresivamente en proyectos de hospitales inteligentes que integran imágenes empresariales desde el primer día. El crecimiento en América del Sur se concentra en Brasil y Argentina, donde las cadenas de hospitales privados buscan diferenciación mediante imágenes habilitadas con inteligencia artificial.

Panorama Competitivo

La competencia es moderada, con los titulares tradicionales de PACS —GE HealthCare, Siemens Healthineers, Philips, Fujifilm— compartiendo espacio con actores centrados en la empresa como Sectra, Intelerad e Hyland, mientras que los hiperescaladores Microsoft, Google y Oracle añaden almacenes DICOM gestionados. Las asociaciones de valor plurianuales han redefinido el ciclo de ventas, desplazando el énfasis de las licitaciones de equipos independientes hacia contratos alineados con resultados que agrupan software, suites de inteligencia artificial y servicios de ciclo de vida. La orquestación de inteligencia artificial se ha convertido en un campo de batalla decisivo: las plataformas que carecen de gobernanza de modelos nativa corren el riesgo de quedar marginadas a medida que los sistemas de salud priorizan la agilidad en el despliegue de algoritmos por encima de la estética del visor. La resiliencia cibernética es otro diferenciador tras las crisis de ransomware; los proveedores que ofrecen copias de seguridad inmutables integradas y gestión de identidades y accesos de confianza cero granular ahora obtienen puntuaciones más altas en las solicitudes de propuesta.

Los hiperescaladores de la nube aprovechan su escala para reducir los costos de almacenamiento y añadir analítica nativa, presionando a los proveedores heredados a abrir sus API o arriesgarse a la pérdida de clientes. Las asociaciones se están multiplicando: la oferta de software como servicio basada en Azure de Sectra permite a los hospitales externalizar la gestión de la infraestructura, mientras que la alianza de Intelerad con Google Cloud agrupa el intercambio de imágenes y las canalizaciones avanzadas de inteligencia artificial bajo un único acuerdo de nivel de servicio. Los disruptores emergentes incluyen empresas de ultrasonido portátil que cargan automáticamente los exámenes a VNA en la nube, redefiniendo las vías de adquisición y elevando las consideraciones de gobernanza señaladas por HIMSS-SIIM-AIUM a principios de 2025. La participación en estándares sigue siendo una palanca estratégica; las empresas que presiden los grupos de trabajo de DICOM o IHE a menudo ven cómo sus implementaciones preferidas se cristalizan en las especificaciones que los compradores incorporan en las licitaciones.

Líderes de la Industria de Soluciones de Imágenes Empresariales

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Agfa-Gevaert Group

Carestream Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El hospital universitario TUM Klinikum Rechts der Isar (TUM Klinikum) en Alemania amplía su solución de imágenes empresariales de la empresa internacional de tecnología de la información para imágenes médicas y ciberseguridad Sectra (STO: SECT B) añadiendo los módulos de patología y oftalmología. Esto proporcionará a sus clínicos herramientas para una mayor eficiencia, ayudándoles a mejorar la velocidad diagnóstica y a fomentar la colaboración dentro y entre departamentos.

- Diciembre de 2025: GE HealthCare anunció los últimos avances de Imaging 360, ahora mejorado con inteligencia artificial (IA), diseñado para ayudar a mejorar la eficiencia en el departamento de radiología. Las Discoveries impulsadas por inteligencia artificial ayudan a equilibrar la utilización de dispositivos, optimizar los tiempos de los turnos e identificar oportunidades para estandarizar protocolos, todo con la intención de devolver tiempo y energía a los proveedores de atención médica para que puedan brindar atención óptima a más pacientes con los recursos existentes.

- Noviembre de 2025: Fujifilm Healthcare Americas Corp. lanzó Synapse One, una solución de flujo de trabajo integral y personalizada para imágenes ambulatorias, en América del Norte. Esta solución de imágenes empresariales todo incluido permite a los proveedores abordar todo, desde un portal de participación del paciente, autoprogramación de exámenes, Sistema de Información de Radiología (RIS), capacidad de programación avanzada, opciones de gestión del ciclo de ingresos (RCM), PACS, imágenes 3D avanzadas, un portal para médicos y más, todo dentro de la plataforma Synapse en la nube segura de Amazon Web Services (AWS).

- Noviembre de 2025: DeepHealth, uno de los líderes mundiales en informática de salud impulsada por inteligencia artificial y subsidiaria de propiedad total de RadNet, Inc., presentó un portafolio ampliado en RSNA 2025, introduciendo soluciones de informática de imágenes de próxima generación e inteligencia artificial clínica. La empresa anuncia nuevas ofertas y mejoras importantes en todo su portafolio, que abarca detección, evaluación y monitoreo de enfermedades, escaneo remoto, gestión e interpretación de imágenes, operaciones de centros y orquestación de inteligencia artificial, todo diseñado para transformar la experiencia de imágenes y avanzar en la salud poblacional.

Alcance del Informe Global del Mercado de Soluciones de Imágenes Empresariales

Según el alcance del informe, las soluciones de imágenes empresariales son sistemas integrales que permiten a los proveedores de atención médica almacenar, gestionar y acceder a imágenes médicas y datos asociados en varios departamentos. Facilitan una integración perfecta, mejorando la precisión diagnóstica y la atención al paciente. Estas soluciones apoyan un flujo de trabajo eficiente y el intercambio de datos dentro de las organizaciones de atención médica.

El Mercado de Soluciones de Imágenes Empresariales está Segmentado por Modo de Implementación (Local y Nube), Solución (Archivo de Neutralidad de Proveedor, Sistema de Archivo y Comunicación de Imágenes, Intercambio de Imágenes y Visor Universal / Visor Empresarial), Modalidad de Imagen (Imágenes de Radiología, Imágenes de Cardiología, Imágenes de Patología y Microscopía, e Imágenes de Ultrasonido en el Punto de Atención), Usuario Final (Hospitales, Centros de Imágenes Diagnósticas y Centros Quirúrgicos Ambulatorios y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Local |

| Nube |

| Archivo de Neutralidad de Proveedor (VNA) |

| Sistema de Archivo y Comunicación de Imágenes (PACS) |

| Intercambio de Imágenes |

| Visor Universal / Visor Empresarial |

| Imágenes de Radiología |

| Imágenes de Cardiología |

| Imágenes de Patología y Microscopía |

| Imágenes de Ultrasonido en el Punto de Atención |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Centros Quirúrgicos Ambulatorios y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Solución | Archivo de Neutralidad de Proveedor (VNA) | |

| Sistema de Archivo y Comunicación de Imágenes (PACS) | ||

| Intercambio de Imágenes | ||

| Visor Universal / Visor Empresarial | ||

| Por Modalidad de Imagen | Imágenes de Radiología | |

| Imágenes de Cardiología | ||

| Imágenes de Patología y Microscopía | ||

| Imágenes de Ultrasonido en el Punto de Atención | ||

| Por Usuario Final | Hospitales | |

| Centros de Imágenes Diagnósticas | ||

| Centros Quirúrgicos Ambulatorios y Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de soluciones de imágenes empresariales a nivel mundial en 2026?

El mercado se sitúa en USD 2,02 mil millones en 2026.

¿A qué velocidad se expandirá el gasto en plataformas de imágenes empresariales durante los próximos cinco años?

Se proyecta que los ingresos crezcan a una CAGR del 11,52%, alcanzando USD 3,49 mil millones en 2031.

¿Qué opción de implementación está experimentando la mayor adopción entre los sistemas de salud?

Las implementaciones basadas en la nube lideran con una participación del 63,54% en 2025 y mantienen la CAGR más rápida del 13,65%.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 12,54% hasta 2031, respaldada por iniciativas gubernamentales de salud digital a gran escala.

¿Qué modalidad de imagen se proyecta que acelere más?

El ultrasonido en el punto de atención crece a una CAGR del 14,11% a medida que los dispositivos portátiles se incorporan a entornos de emergencia, cuidados críticos y ambulatorios.

¿Cómo están influyendo las inversiones en inteligencia artificial en la selección de plataformas?

Los compradores favorecen cada vez más las soluciones que agilizan el despliegue, el monitoreo y el control de versiones de modelos de inteligencia artificial, convirtiendo las capacidades de orquestación en el principal diferenciador durante los procesos de adquisición.

Última actualización de la página el: