Marktgröße und Marktanteil für medizinische Bildgebungsreagenzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

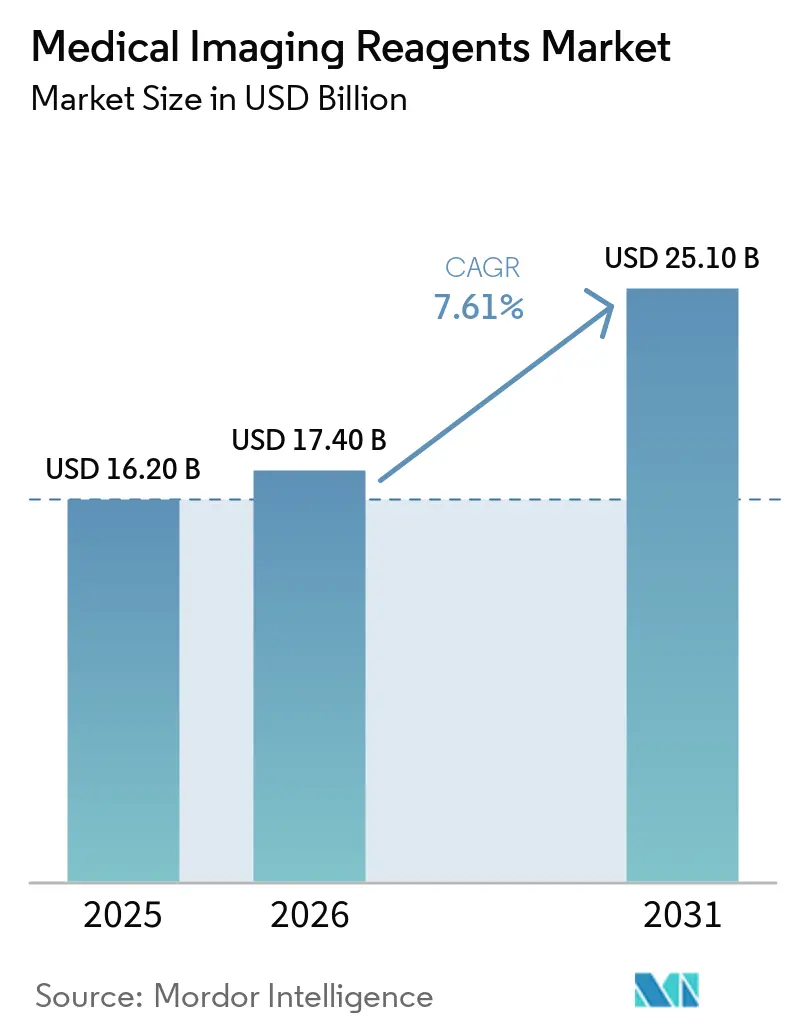

| Marktgröße (2026) | 17.40 Milliarden US-Dollar |

| Marktgröße (2031) | 25.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

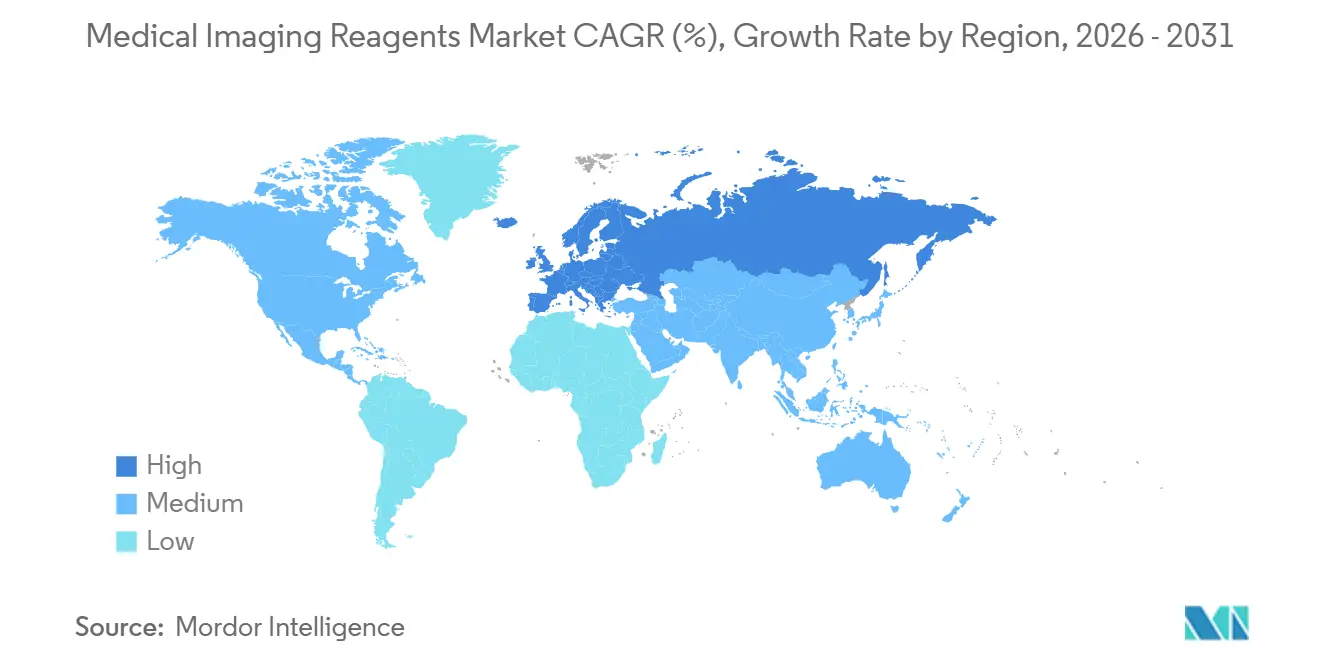

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

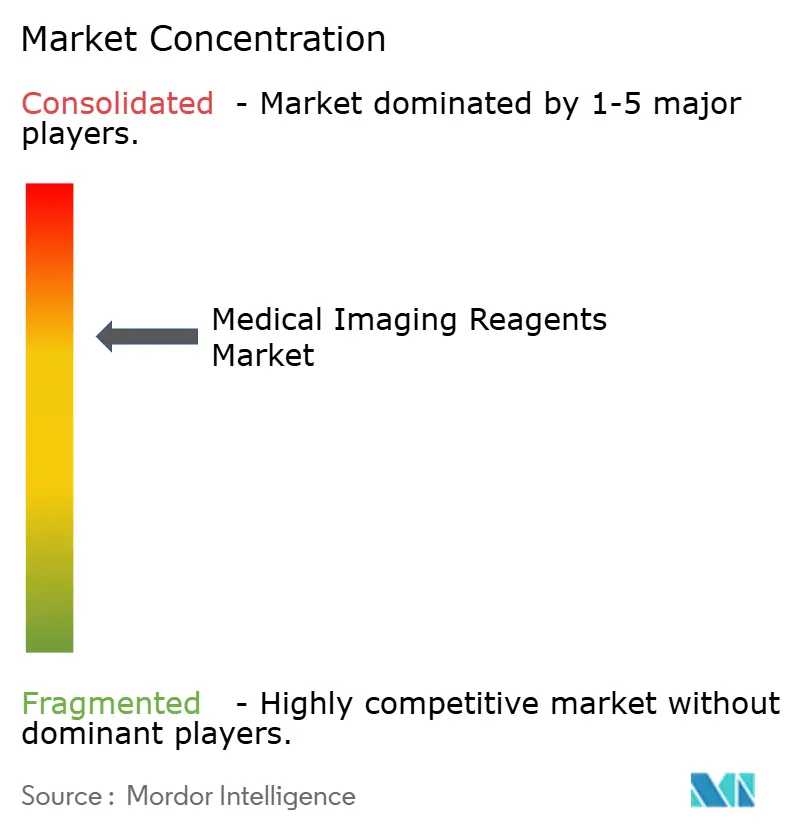

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Bildgebungsreagenzien von Mordor Intelligence

Die Marktgröße für medizinische Bildgebungsreagenzien wird voraussichtlich von 16,20 Milliarden USD im Jahr 2025 auf 17,40 Milliarden USD im Jahr 2026 steigen und bis 2031 25,10 Milliarden USD erreichen, mit einer CAGR von 7,61 % über den Zeitraum 2026–2031.

Die wachsende Nachfrage nach Präzisionsdiagnostik macht Kontrastmittel und Radiopharmaka zu Entscheidungsinstrumenten, die gezielte Therapien leiten, anstatt lediglich als passive Visualisierungshilfen zu dienen. Die Krebsbildgebung bleibt der größte Umsatzstrom, angetrieben durch PSMA-basierte Positronenemissionstomographie (PET)-Protokolle, die die Verbindung zwischen Diagnose und Behandlung stärken. Reformen im Rahmen des US-amerikanischen ambulanten prospektiven Zahlungssystems (OPPS) verlagern das Verfahrensvolumen in Richtung ambulanter Bildgebungszentren und beschleunigen den ambulanten Verbrauch von Reagenzien. Gleichzeitig schreiben europäische Gesundheitsbehörden den Einsatz makrozyklischer Gadolinium-Wirkstoffe vor und erstatten hybride PET/CT-Untersuchungen, was das regionale Wachstum katalysiert. Die Hersteller reagieren mit Produktionsstandorten an mehreren Standorten und einer Dosisverfolgungssoftware, die Reagenzien in vernetzte Arbeitsabläufe einbettet und die Margen in einem zunehmend wertorientierten Einkaufsumfeld schützt.

Wichtigste Erkenntnisse des Berichts

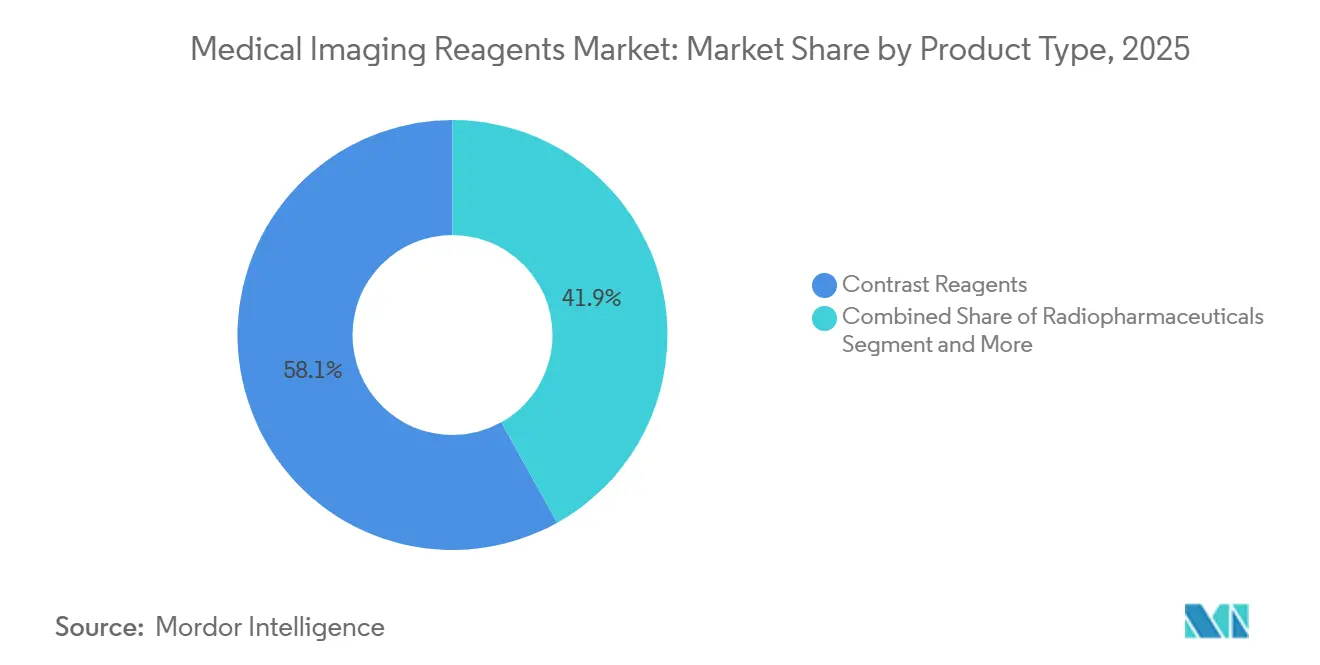

- Nach Produkttyp führten Kontrastmittel mit einem Anteil von 58,10 % am Markt für medizinische Bildgebungsreagenzien im Jahr 2025, während Radiopharmaka bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Modalität entfielen 52,56 % des Marktes für medizinische Bildgebungsreagenzien im Jahr 2025 auf Röntgen- und Computertomographieplattformen. Im Gegensatz dazu werden hybride PET/CT-, PET/MRT- und SPECT/CT-Systeme bis 2031 mit einer CAGR von 8,10 % wachsen.

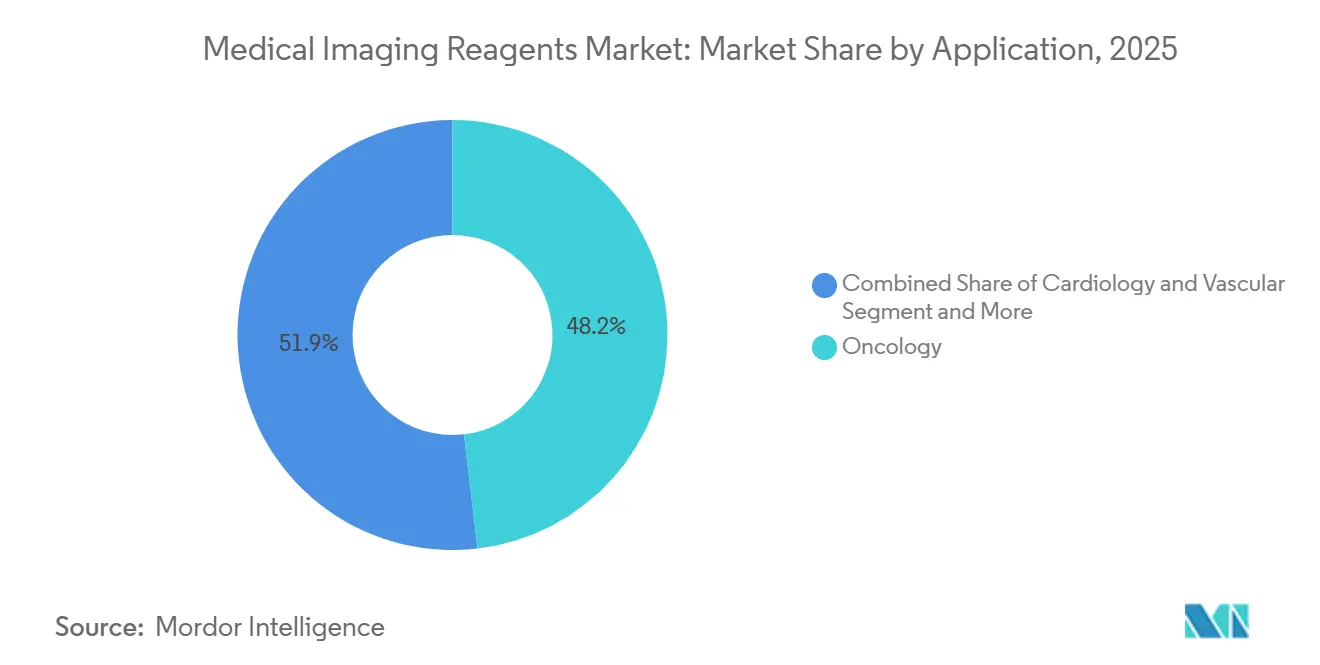

- Nach Anwendung entfiel auf die Onkologie ein Anteil von 48,15 % am Umsatz 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 7,98 % wächst.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 43,29 %, aber diagnostische Bildgebungszentren verzeichnen eine CAGR von 7,85 % aufgrund von Erstattungsunterschieden, die ambulante nuklearmedizinische Verfahren begünstigen.

- Nach Geografie erfasste Nordamerika 39,16 % des Umsatzes 2025, während Europa die schnellste CAGR von 7,93 % verzeichnen dürfte, dank nationaler Bildgebungsnetzwerke und der frühen Einführung theranostischer Tracer.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Bildgebungsreagenzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung der PSMA-PET-Bildgebung erweitert die Tracer-Nutzung | +1.8% | Nordamerika und Europa führend; Asien-Pazifik im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Radiotheranostik-Pipeline stärkt Begleitdiagnostik | +1.5% | Global, mit frühen Gewinnen in den USA, Deutschland, Australien | Mittelfristig (2–4 Jahre) |

| Ausbau der Bildgebungskapazitäten und Verbesserung des Zugangs im Asien-Pazifik-Raum | +1.3% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Hohes Wachstum bei CT/Röntgenverfahren hält die Nachfrage nach Kontrastmitteln aufrecht | +1.2% | Global, mit Konzentration in Nordamerika, Europa und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsverbesserungen für hochpreisige diagnostische Radiopharmaka | +0.9% | Vereinigte Staaten (CMS OPPS), ausgewählte europäische nationale Systeme | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung der Lieferkette bei Kontrastmitteln und Isotopen | +0.6% | Nordamerika und Europa sind Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung der PSMA-PET-Bildgebung erweitert die Tracer-Nutzung

Ga-68- und F-18-PSMA-Tracer haben sich von Nischenforschungswerkzeugen zu gängigen Modalitäten für das Staging von Prostatakrebs entwickelt, nachdem wegweisende Studien gezeigt haben, dass das Management in 28 % der Fälle mit rezidivierender Erkrankung geändert wurde [1]American Society of Clinical Oncology, "PSMAfore-Studienergebnisse," ASCOPUBS.ORG. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) ließ Illuccix von Telix im Jahr 2024 zu und erweiterte 2025 die Zulassung von Pluvicto von Novartis, wodurch ein geschlossenes theranostisches Ökosystem entstand, in dem PET-Scans die Lutetium-177-Therapie leiten. Der Umsatz von Pylarify von Lantheus erreichte in den ersten drei Quartalen 2024 285 Millionen USD, nachdem Medicare dedizierte Zahlungscodes zugewiesen hatte, die Tracer zu Sätzen erstatten, die mit Fluordesoxyglukose (FDG) vergleichbar sind. Die europäische Einführung spiegelt den US-amerikanischen Verlauf wider; mehr als 50.000 PSMA-PET-Scans wurden 2025 in Deutschland erfasst, dreimal so viele wie 2023, nachdem gesetzliche Krankenversicherer eine bundesweite Kostenübernahme eingeführt hatten. Urologische Gruppen investieren daher in standorteigene Zyklotrone und Radiopharmazien, um Lieferungen am selben Tag zu sichern und eine dauerhafte Nachfrage nach Reagenzien mit hoher spezifischer Aktivität zu verankern.

Radiotheranostik-Pipeline stärkt Begleitdiagnostik

Erfolge mit Lutetium-177-Therapien haben die Entwicklung von Alpha-Emittern der nächsten Generation angetrieben, wie Actinium-225 und Blei-212, deren höherer linearer Energietransfer eine tiefere Tumorkontrolle verspricht. ITM Isotope Technologies Munich sammelte 2024 50 Millionen EUR ein, um Ac-225 aus dem Thorium-229-Zerfall zu industrialisieren, mit dem Ziel, bis 2027 10.000 Patientendosen pro Jahr zu produzieren. Begleitdiagnostika sind für diese Studien obligatorisch, was Basis- und Folge-PET-Scans zu einem integralen Bestandteil therapeutischer Zulassungen gemäß der FDA-Entwurfsrichtlinie aus dem Jahr 2025 macht. Die Anbieter haben reagiert, indem sie Monte-Carlo-Dosimetriesoftware direkt in hybride PET/CT-Konsolen eingebettet haben, was Berechnungen der absorbierten Dosis am Behandlungsort ermöglicht. Infolgedessen fungieren diagnostische Reagenzien nun als Gatekeeper für die Studienaufnahme, den kommerziellen Therapiestart und die Erstattungsüberlegungen der Kostenträger.

Ausbau der Bildgebungskapazitäten und Verbesserung des Zugangs im Asien-Pazifik-Raum

Chinas Plan „Gesundes China 2030” stellte zwischen 2024 und 2026 rund 16,5 Milliarden USD bereit, um Kreiskrankenhäuser mit CT- und MRT-Systemen auszustatten und die städtisch-ländliche Bildgebungslücke zu verringern. Siemens Healthineers und United Imaging lieferten 2025 jeweils mehr als 500 CT-Scanner an chinesische Standorte, wobei ein Drittel in Städten der Stufe 3 aufgestellt wurde, wo das Pro-Kopf-Verfahrensvolumen fünfmal niedriger ist als in Peking [2]Siemens Healthineers, "Biograph Vision Quadra Total-Body PET/CT," SIEMENS-HEALTHINEERS.COM. Indiens private Krankenhausgruppen ziehen nach und installieren PET/CT-Einheiten in Städten der Stufe 2 wie Jaipur und Lucknow, um die steigende Krebsinzidenz und Versicherungsdurchdringung zu nutzen. Guerbets Vertriebspakt mit Trivitron erweitert die Reichweite von iodierten Kontrastmitteln in kostensensible südasiatische Märkte. Regionale öffentlich-private Partnerschaften starten auch Hub-and-Spoke-PET-Netzwerke, die Patienten aus Indonesien und Malaysia zum National University Hospital in Singapur für Ganzkörperscans leiten.

Hohes Wachstum bei CT/Röntgenverfahren hält die Nachfrage nach Kontrastmitteln aufrecht

Iodiertes Kontrastmittel bleibt das Rückgrat der Schnittbildgebung, da Kardiologen von der kathetergestützten Koronarbeurteilung zur CT-Angiographie wechseln. Das ambulante CT-Volumen mit Kontrastmittel stieg zwischen 2024 und 2025 in den Vereinigten Staaten um 12 %, angetrieben durch fraktionelle Flussreserveprotokolle, die invasive Diagnostik überflüssig machen[3]American College of Radiology, "CT-Kontrastmittelrichtlinien," ACR.ORG. Notaufnahmen betten kontrastmittelverstärkte CT in Sepsis-Abklärungen ein, um okkulte Abszesse innerhalb einer Stunde nach der Vorstellung zu lokalisieren. Gleichzeitig entfällt ein Drittel aller kontrastverstärkten CT-Studien auf die Onkologie. Bayer und Bracco haben vorgefüllte Spritzen eingeführt, die die Zeit für die Zubereitung in der Apotheke verkürzen und Luftblasenartifakte reduzieren, was die Kapazität am selben Tag erhöht. Dual-Energie-CT-Scanner, die eine gewichtsbasierte Dosierung ermöglichen, haben das Kontrastmittelvolumen pro Patient gesenkt und die Bestände bei Versorgungsunterbrechungen gestreckt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Lieferkette für iodierte Kontrastmittel | -1.1% | Global, mit akuten Auswirkungen in Nordamerika in den Jahren 2022–2024 | Mittelfristig (2–4 Jahre) |

| GBCA-Retentionswarnungen und EU-Beschränkungen für lineare Wirkstoffe | -0.8% | Europa (EMA-Beschränkungen), Nordamerika (FDA-Warnungen) | Langfristig (≥ 4 Jahre) |

| Fragilität der Mo-99/Tc-99m-Isotopenversorgung | -0.7% | Global, konzentriert in Regionen, die von alternden europäischen Reaktoren abhängig sind | Langfristig (≥ 4 Jahre) |

| Veraltete Verpackungen und uneinheitliche Kostenträgerpolitik dämpfen die Einführung diagnostischer Radiopharmaka | -0.5% | Vereinigte Staaten, ausgewählte europäische Märkte mit restriktiver Kostenübernahme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Lieferkette für iodierte Kontrastmittel

Die Abschaltung von Omnipaque durch GE HealthCare in den Jahren 2022–2024 offenbarte fragile Abhängigkeiten von der Produktion an einem einzigen Standort, die Krankenhäuser zwangen, CT-Studien zu rationieren. Vorläufige Richtlinien des American College of Radiology ersetzten kontrastmittelverstärkte MRT durch nicht kontrastmittelverstärkte MRT und empfahlen Halbdosisprotokolle – Maßnahmen, die die diagnostische Sicherheit verringerten und die Untersuchungszeiten verlängerten. Bracco und Guerbet leiteten europäische Produktion in die Vereinigten Staaten um, konnten die Lücke jedoch nicht vollständig schließen. Die Regulierungsbehörden verlangen nun strategische Lagerbestände für sechs Monate und formelle Risikomanagementpläne, aber die vollständige Einhaltung wird erst 2027 erreicht sein. Die vorgelagerte Konzentration von Wirkstoffen in China und Indien bleibt ungelöst und hält den Markt für medizinische Bildgebungsreagenzien gegenüber geopolitischen und pandemiebedingten Schocks exponiert.

GBCA-Retentionswarnungen und EU-Beschränkungen für lineare Wirkstoffe

Die Europäische Arzneimittel-Agentur zog 2017 lineare Gadolinium-Produkte zurück, nachdem Gadolinium-Ablagerungen im Hirngewebe festgestellt worden waren, was zu einem vollständigen Wechsel zu makrozyklischen Wirkstoffen führte. Die FDA stoppte kurz vor einem Verbot, schrieb jedoch Medikamentenleitfäden vor, was einen gemischten US-amerikanischen Markt förderte, in dem akademische Zentren zu teureren makrozyklischen Formulierungen gewechselt sind, während viele Gemeinschaftskrankenhäuser aus Kostengründen weiterhin lineare Wirkstoffe verwenden. Die Dominanz makrozyklischer Wirkstoffe hat die europäischen Kosten pro Dosis erheblich steigen lassen und die Betriebsbudgets für MRT-Einheiten aufgebläht. Anhaltende Unsicherheit über klinischen Schaden, insbesondere hinsichtlich der pädiatrischen MRT-Kontrastmittelanwendung, begrenzt das Wachstum. Die Anbieter investieren daher in Mangan-basierte oder Ultra-Niedrigdosis-Alternativen, aber regulatorische Hürden bedeuten, dass eine weit verbreitete Einführung vor 2029 unwahrscheinlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Radiopharmaka-Dynamik versus Kontrastmittelskala

Radiopharmaka verzeichnen mit einer CAGR von 8,05 % das schnellste Wachstum unter den Produktklassen, da theranostische Wege diagnostische Scans mit gezielter Radionuklidtherapie verbinden. Kontrastmittel machen dennoch 58,10 % des Umsatzes 2025 aus, da iodierte Medien den Großteil der CT-Verfahren unterstützen und Gadolinium-Chelate die Neuro-MRT dominieren. Ultraschall-Mikroblasen-Wirkstoffe nehmen in Europa eine Nische für die kardiale Perfusion und die Charakterisierung von Leberläsionen ein, während optische Farbstoffe wie Indocyaningrün die intraoperative Visualisierung anstelle eigenständiger Diagnostik unterstützen.

Innerhalb des Segments veranschaulichen PSMA-Tracer, wie ein einzelnes Molekül Legacy-Wirkstoffe in Bezug auf den Wert übertreffen kann: Pylarify erzielte 2024 einen Umsatz von 380 Millionen USD, nachdem die Kostenübernahme durch Kostenträger ausgeweitet wurde, und übertraf damit mehrere ausgereifte Kontrastmittellinien. Neue Zulassungen für F-18-Flotufolastat intensivieren den Preiswettbewerb und steigern gleichzeitig das Gesamtvolumen. Unterdessen drängt die Fragilität der Tc-99m-Versorgung Kliniker zu PET-Alternativen, die länger lebiges F-18 nutzen, was die Nachfrage weiter in Richtung Radiopharmaka verschiebt. Infolgedessen übertrifft das Wachstum der Radiopharmaka weiterhin den Rest der Branche für medizinische Bildgebungsreagenzien.

Nach Modalität: Hybridsysteme verankern Arbeitsabläufe der nächsten Generation

Hybride PET/CT-, PET/MRT- und SPECT/CT-Plattformen wachsen mit einer CAGR von 8,10 % und übertreffen damit Investitionen in eigenständige CT- oder MRT-Geräte, da sie in einer einzigen Sitzung koregistrierte anatomische und molekulare Daten liefern. Röntgen und CT behielten 2025 einen Anteil von 52,56 %, dank hoher Verfahrensvolumina, aber das inkrementelle Wachstum verlangsamt sich, da Kapitalbudgets in Richtung Hybridscanner verschoben werden.

Ganzkörper-PET/CT-Systeme, wie das Biograph Vision Quadra, decken Kopf-bis-Oberschenkel-Regionen in 3 Minuten ab, ermöglichen dynamische Ganzkörper-Pharmakokinetik und treiben die Nachfrage nach Tracern mit hoher spezifischer Aktivität an. PET/MRT bleibt aufgrund von Preisschildern von 5–7 Millionen USD und anspruchsvoller Physik eine Premium-Nische, während SPECT/CT die Wertklasse für Knochenscans und Sentinel-Knoten-Mapping besetzt. Der Wandel zur Hybridbildgebung festigt einen langfristigen Bedarf sowohl an anatomischen Kontrastmitteln als auch an neuartigen PET-Isotopen und stärkt die Vielfalt des Marktes für medizinische Bildgebungsreagenzien.

Nach Anwendung: Onkologie gibt das Tempo vor

Die Onkologie erzielte 48,15 % des Umsatzes 2025 und wird voraussichtlich mit einer CAGR von 7,98 % wachsen, da biomarkergesteuerte Therapien eine molekulare Bildgebungsbestätigung vor, während und nach der Behandlung erfordern. Die Kardiologie folgt und nutzt iodiertes Kontrastmittel für die CT-Angiographie und Gadolinium für die Stress-Perfusions-MRT, da Kliniker von der invasiven Katheterisierung abrücken.

Die Nachfrage nach Neurobildgebung steigt aufgrund der Medicare-Kostenübernahme für Amyloid-PET bei der Alzheimer-Krankheit. Gleichzeitig profitiert die Gastroenterologie von hepatobiliären spezifischen Gadolinium-Chelaten, die auch als funktionelle Leberuntersuchungen dienen. Muskuloskelettale Anwendungen bleiben vergleichsweise klein, beschränkt auf Arthrographie und die Charakterisierung von Weichteilsarkomen. Die Dominanz der Onkologie verankert damit den mittelfristigen Umsatzausblick für den Markt für medizinische Bildgebungsreagenzien.

Nach Endnutzer: Ambulante Migration verändert Verbrauchsmuster

Krankenhäuser kontrollierten 2025 43,29 % des Reagenzumsatzes, verzeichnen aber ein gedämpftes Wachstum, da wertbasierte Zahlungen Routinescans in kostengünstigere freistehende Zentren umleiten. Diagnostische Bildgebungszentren verzeichnen eine CAGR von 7,85 %, da OPPS-Reformen die Margenunterschiede bei ambulanten nuklearmedizinischen Studien ausgeweitet haben.

Ketten wie RadNet und Alliance HealthCare Services haben umfangreiche PET/CT-Kapazitäten installiert, um PSMA- und FDG-Volumina zu erfassen, die aus Krankenhäusern abwandern. Ambulante Operationszentren führen intraoperative Fluoreszenzbildgebung ein und schaffen damit eine verfahrensbezogene Reagenznachfrage, die weniger zyklisch ist als diagnostische Volumina. Akademische Institute behalten einen überproportionalen Anteil an der Nutzung neuartiger Tracer, machen aber nur einen bescheidenen Teil des gesamten Marktes für medizinische Bildgebungsreagenzien aus.

Geografische Analyse

Nordamerika hielt 2025 den größten Umsatzanteil von 39,16 %, angetrieben durch frühe PSMA-PET-Einführung und hohe Pro-Kopf-Bildgebung. Dennoch wird Europa die schnellste CAGR von 7,93 % verzeichnen, da Regulierungsbehörden hybride PET/CT-Einführungen subventionieren und makrozyklische Gadolinium-Richtlinien durchsetzen. Allein Deutschland installierte zwischen 2024 und 2025 mehr als 200 PET/CT-Scanner, nachdem die bundesweite Erstattung begann.

Der Asien-Pazifik-Raum spaltet sich auf: Hocheinkommens-Stadtstaaten spiegeln westliche Nutzungsmuster wider, während Schwellenländer sich auf die erstmalige Einführung von Modalitäten konzentrieren. Chinas Ausbau von Kreiskrankenhäusern und Indiens PET-Expansion in Städte der Stufe 2 versprechen langfristiges Potenzial, liegen aber derzeit beim Pro-Kopf-Reagenzverbrauch hinter Europa zurück. Naher Osten & Afrika und Südamerika bleiben importabhängig und anfällig für Währungsschwankungen, was die Marktdurchdringung für medizinische Bildgebungsreagenzien verlangsamt.

Wettbewerbslandschaft

Der Markt für medizinische Bildgebungsreagenzien ist strukturell gespalten. GE HealthCare, Bayer, Bracco und Guerbet halten den Großteil der Produktion von iodierten und Gadolinium-Kontrastmitteln und nutzen globale Produktionskapazitäten und fest verankerte Krankenhausformulare. Abgesehen von einem transformativen Sprung in Sicherheit oder Wirksamkeit stehen neue Marktteilnehmer vor hohen regulatorischen und kapitalbezogenen Eintrittsbarrieren.

Radiopharmaka sind stärker fragmentiert; 15–30 Unternehmen konkurrieren darum, PSMA-, Somatostatin-Rezeptor- und Fibroblasten-Aktivierungsprotein-Tracer zu skalieren. Die Übernahme von POINT Biopharma durch Lantheus im Jahr 2024 für 1,4 Milliarden USD verdeutlichte die Dringlichkeit der vertikalen Integration, da Lieferanten darum wetteifern, Isotopenproduktion und -vertrieb zu sichern. ITM, Orano Med und Fusion Pharmaceuticals skalieren unterdessen die Produktion von Actinium-225 und Blei-212 im Vorfeld der therapeutischen Nachfrage und setzen auf die Überlegenheit von Alpha-Emittern.

Die technologische Differenzierung verlagert sich von der Reagenzchemie zu Lieferökosystemen. Bayers Medrad-Injektoren verfolgen den Verbrauch auf Milliliter-Ebene, während Braccos Partnerschaft mit Siemens Kontrastmittelprotokolle in Scanner-Konsolen integriert und datenreiche Plattformen schafft. Disruptoren wie Ascelia Pharma führen Mangan-basierte MRT-Wirkstoffe für Patienten mit Niereninsuffizienz ein, aber eine begrenzte kommerzielle Infrastruktur hält die Einführung bescheiden.

Marktführer für medizinische Bildgebungsreagenzien

Cardinal Health

GE HealthCare

Guerbet SA

Bracco S.p.A

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bayer hat zwei investigative Bildgebungsreagenzien von Attralus Inc. erworben – AT-01 (PET) und AT-05 (SPECT) –, um sein Präzisionskardiologie-Portfolio zu stärken und die Diagnose der kardialen Amyloidose, einer seltenen, oft tödlichen Herzerkrankung, zu verbessern.

- Januar 2025: GE HealthCare gab bekannt, 132 Millionen USD zu investieren, um seinen Produktionsstandort in Cork, Irland, zu erweitern. Diese Erweiterung soll die stark steigende globale Nachfrage nach Kontrastmitteln decken und bis 2027 jährlich 25 Millionen Patientendosen hinzufügen.

- Januar 2025: Novartis erhielt die FDA-Zulassung zur Ausweitung von Pluvicto auf Prostatakrebs-Patienten in früheren Stadien, wodurch die behandelbare Population um 40 % vergrößert wurde.

Berichtsumfang des globalen Marktes für medizinische Bildgebungsreagenzien

Gemäß dem Umfang des Berichts sind medizinische Bildgebungsreagenzien spezialisierte Substanzen, die Patienten vor diagnostischen Verfahren verabreicht werden, um die Klarheit und den Kontrast innerer Strukturen zu verbessern. Diese Wirkstoffe wirken, indem sie vorübergehend die Art und Weise verändern, wie Bildgebungstechnologien – wie Röntgenstrahlen, Magnetresonanztomographie (MRT) und Ultraschall – mit Körpergewebe interagieren, sodass Kliniker leichter zwischen gesunden und erkrankten Bereichen unterscheiden können.

Der Markt für medizinische Bildgebungsreagenzien ist nach Produkttyp, Modalität, Anwendungen, Endnutzern und Geografie segmentiert. Nach Produkttyp ist der Markt in Kontrastmittel, Radiopharmaka, Ultraschall-Mikroblasen-Wirkstoffe sowie optische Bildgebungsfarbstoffe & Sonden segmentiert. Nach Modalität ist der Markt in Röntgen & Computertomographie, Magnetresonanztomographie, Ultraschall, Nuklearbildgebung und hybride Modalitäten segmentiert. Nach Anwendung ist der Markt in Onkologie, Kardiologie & Gefäßmedizin, Neurologie, Gastroenterologie & Hepatologie sowie Muskuloskelettales & Orthopädie segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren, ambulante Operationszentren sowie akademische & Forschungsinstitute segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Kontrastmittel |

| Radiopharmaka |

| Ultraschall-Mikroblasen-Wirkstoffe |

| Optische Bildgebungsfarbstoffe & Sonden |

| Röntgen & Computertomographie (CT) |

| Magnetresonanztomographie (MRT) |

| Ultraschall (einschl. CEUS) |

| Nuklearbildgebung (SPECT & PET) |

| Hybride Modalitäten (PET/CT, PET/MRT, SPECT/CT) |

| Onkologie |

| Kardiologie & Gefäßmedizin |

| Neurologie |

| Gastroenterologie & Hepatologie |

| Muskuloskelettales & Orthopädie |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kontrastmittel | |

| Radiopharmaka | ||

| Ultraschall-Mikroblasen-Wirkstoffe | ||

| Optische Bildgebungsfarbstoffe & Sonden | ||

| Nach Modalität | Röntgen & Computertomographie (CT) | |

| Magnetresonanztomographie (MRT) | ||

| Ultraschall (einschl. CEUS) | ||

| Nuklearbildgebung (SPECT & PET) | ||

| Hybride Modalitäten (PET/CT, PET/MRT, SPECT/CT) | ||

| Nach Anwendung | Onkologie | |

| Kardiologie & Gefäßmedizin | ||

| Neurologie | ||

| Gastroenterologie & Hepatologie | ||

| Muskuloskelettales & Orthopädie | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Akademische & Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Bildgebungsreagenzien bis 2031?

Die Marktgröße für medizinische Bildgebungsreagenzien wird bis 2031 voraussichtlich 25,10 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,61 % wachsen.

Welches Segment ist der größte Verbraucher von Reagenzien?

Die Onkologie erfasste 48,15 % des Umsatzes 2025 und macht die Krebsbildgebung zum primären Nachfragetreiber für den Markt für medizinische Bildgebungsreagenzien.

Was treibt Europas Outperformance an?

Makrozyklische Gadolinium-Vorschriften und staatlich finanzierte hybride PET/CT-Einführungen treiben Europa bis 2031 auf eine CAGR von 7,93 %.

Warum gewinnen ambulante Bildgebungszentren Marktanteile?

OPPS-Erstattungsunterschiede begünstigen nun freistehende Einrichtungen, was es Bildgebungszentren ermöglicht, mit einer CAGR von 7,85 % zu wachsen, während Krankenhäuser Routinescans abgeben

Seite zuletzt aktualisiert am: