Tamanho e Participação do Mercado de Reagentes para Diagnóstico por Imagem Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

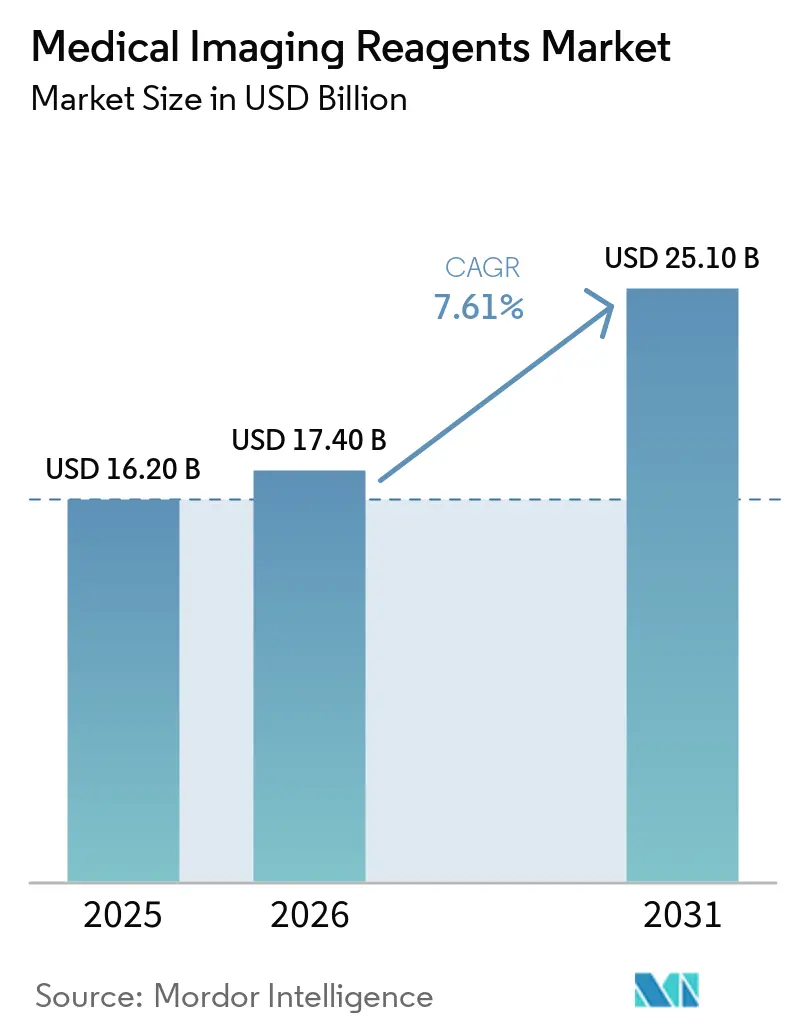

| Tamanho do Mercado (2026) | 17.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

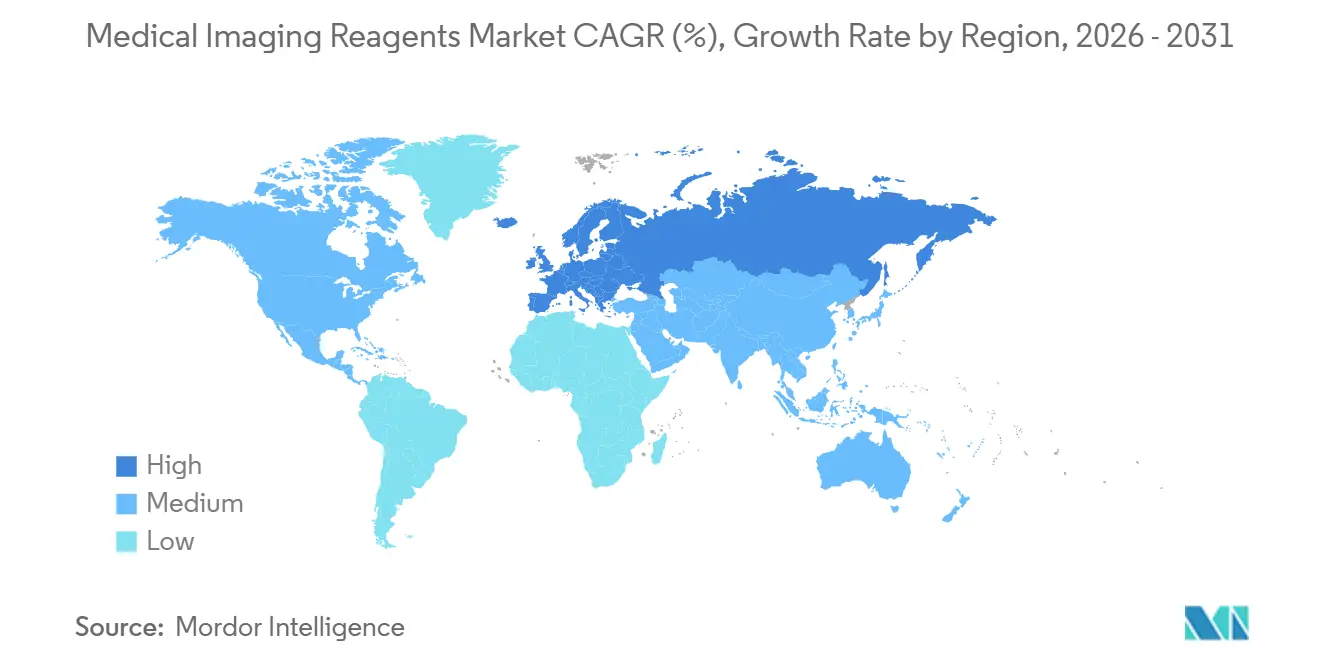

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

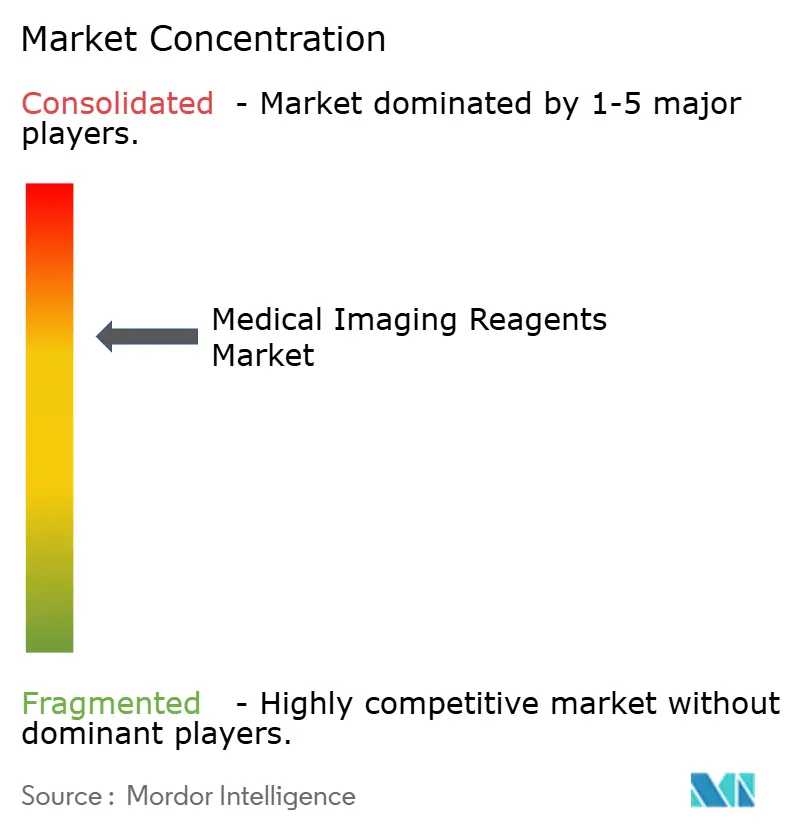

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reagentes para Diagnóstico por Imagem Médica por Mordor Intelligence

O tamanho do Mercado de Reagentes para Diagnóstico por Imagem Médica deve aumentar de USD 16,20 bilhões em 2025 para USD 17,40 bilhões em 2026 e atingir USD 25,10 bilhões até 2031, crescendo a uma CAGR de 7,61% no período de 2026 a 2031.

A crescente demanda por diagnósticos de precisão está transformando agentes de contraste e radiofármacos em ferramentas de tomada de decisão que orientam terapias direcionadas, em vez de servirem meramente como auxiliares passivos de visualização. O diagnóstico por imagem oncológico continua sendo o maior fluxo de receita, impulsionado por protocolos de tomografia por emissão de pósitrons (PET) baseados em PSMA que fortalecem o vínculo entre diagnóstico e tratamento. As reformas no Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais (OPPS) dos Estados Unidos estão direcionando os volumes de procedimentos para centros de diagnóstico por imagem ambulatoriais, acelerando o consumo ambulatorial de reagentes. Ao mesmo tempo, as autoridades sanitárias europeias estão tornando obrigatório o uso de agentes de gadolínio macrocíclicos e reembolsando exames híbridos de PET/TC, catalisando o crescimento regional. Os fabricantes estão respondendo com estruturas de produção em múltiplos locais e softwares de rastreamento de doses que integram os reagentes em fluxos de trabalho conectados, protegendo as margens em um ambiente de compras cada vez mais baseado em valor.

Principais Conclusões do Relatório

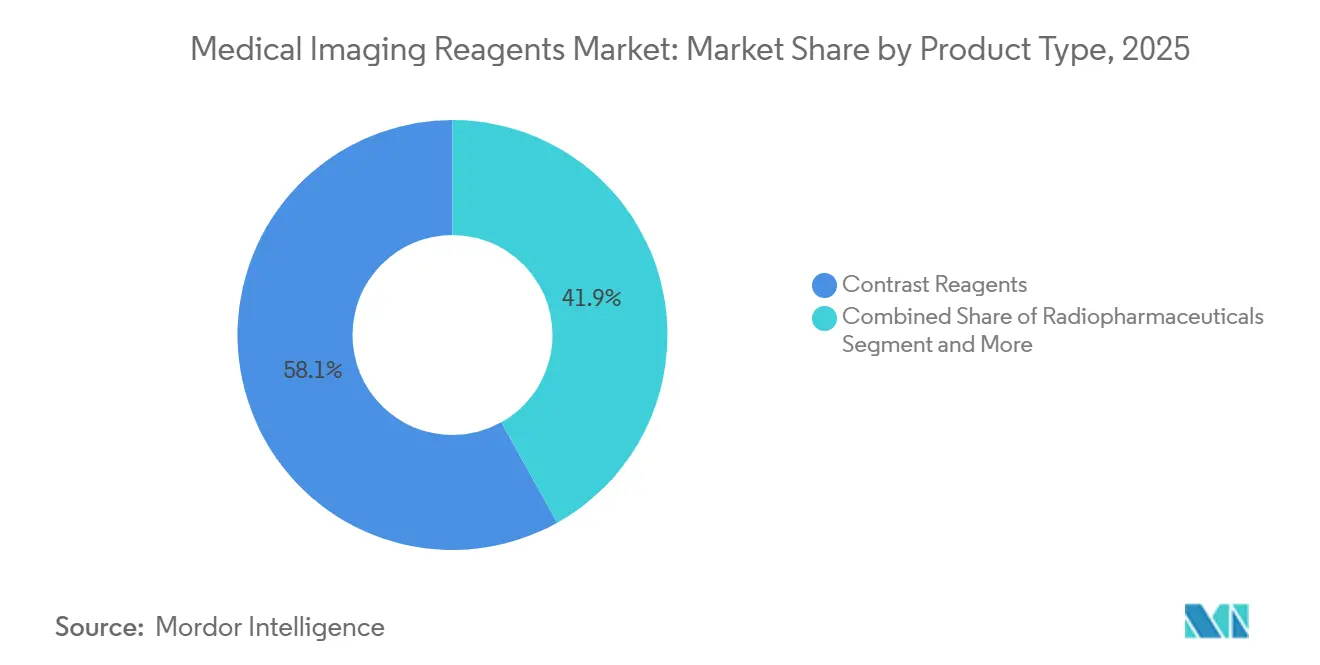

- Por tipo de produto, os reagentes de contraste lideraram com 58,10% da participação do mercado de reagentes para diagnóstico por imagem médica em 2025, enquanto os radiofármacos devem se expandir a uma CAGR de 8,05% até 2031.

- Por modalidade, as plataformas de raios-X e tomografia computadorizada responderam por 52,56% do mercado de reagentes para diagnóstico por imagem médica em 2025. Em contrapartida, os sistemas híbridos de PET/TC, PET/RM e SPECT/TC devem crescer a uma CAGR de 8,10% até 2031.

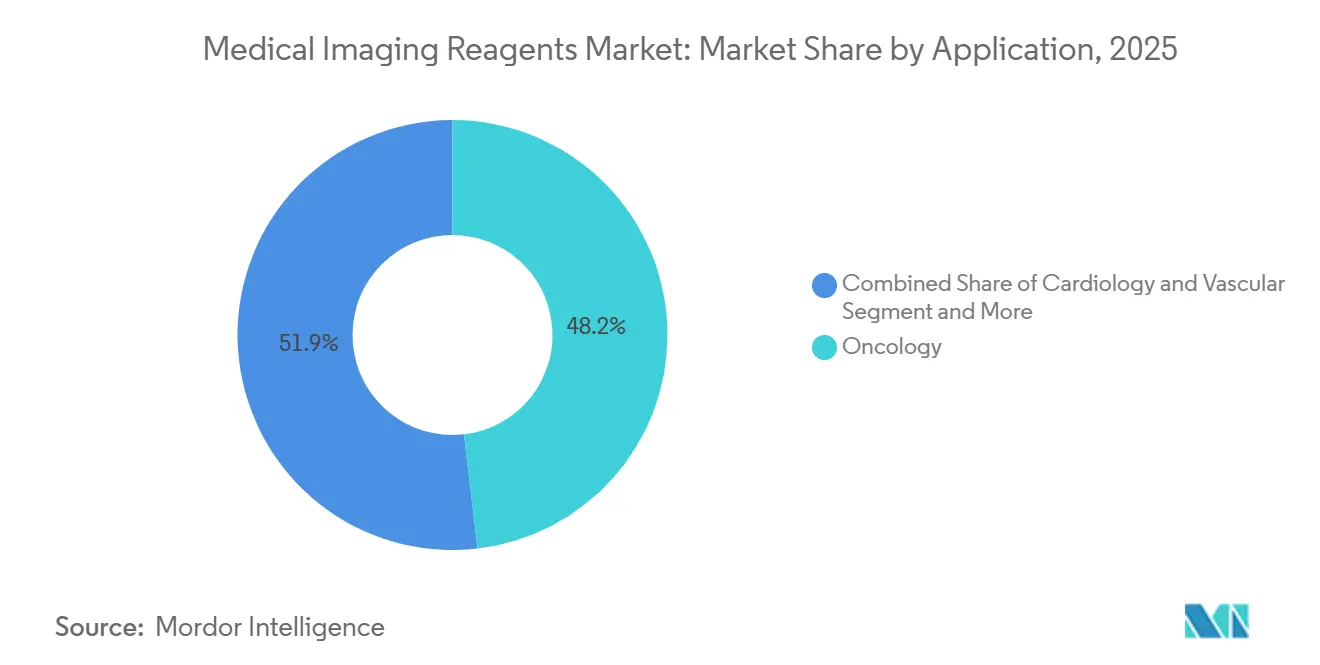

- Por aplicação, a oncologia respondeu por 48,15% da receita de 2025 e tem previsão de crescimento a uma CAGR de 7,98% até 2031.

- Por usuário final, os hospitais detinham 43,29% de participação em 2025, mas os centros de diagnóstico por imagem estão avançando a uma CAGR de 7,85% com base nos diferenciais de reembolso que favorecem os procedimentos ambulatoriais de medicina nuclear.

- Por geografia, a América do Norte captou 39,16% da receita de 2025, enquanto a Europa está posicionada para registrar a CAGR mais rápida de 7,93%, graças às redes nacionais de diagnóstico por imagem e à adoção antecipada de traçadores teranósticos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reagentes para Diagnóstico por Imagem Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida do diagnóstico por imagem PET com PSMA está expandindo a utilização de traçadores | +1.8% | América do Norte e Europa liderando; Ásia-Pacífico emergindo | Curto prazo (≤ 2 anos) |

| Pipeline de radioterânóstica impulsionando o diagnóstico complementar | +1.5% | Global, com ganhos iniciais nos EUA, Alemanha e Austrália | Médio prazo (2 a 4 anos) |

| Expansão da capacidade de diagnóstico por imagem e melhorias de acesso na Ásia-Pacífico | +1.3% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Alto crescimento de procedimentos de TC/raios-X sustentando a demanda por meios de contraste | +1.2% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento do reembolso para radiofármacos diagnósticos de alto custo | +0.9% | Estados Unidos (OPPS do CMS), sistemas nacionais europeus selecionados | Curto prazo (≤ 2 anos) |

| Diversificação do fornecimento de contraste e isótopos | +0.6% | América do Norte e Europa são centros de fabricação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida do Diagnóstico por Imagem PET com PSMA Expandindo a Utilização de Traçadores

Os traçadores PSMA de Ga-68 e F-18 passaram de ferramentas de pesquisa de nicho para modalidades convencionais de estadiamento do câncer de próstata após estudos fundamentais demonstrarem que o manejo clínico foi alterado em 28% dos casos de doença recorrente [1]Sociedade Americana de Oncologia Clínica, "Resultados do Estudo PSMAfore," ASCOPUBS.ORG. A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) aprovou o Illuccix da Telix em 2024 e ampliou o rótulo do Pluvicto da Novartis em 2025, criando um ecossistema teranóstico de circuito fechado no qual as tomografias PET orientam a terapia com lutécio-177. A receita do Pylarify da Lantheus atingiu USD 285 milhões durante os três primeiros trimestres de 2024, após o Medicare ter atribuído códigos de pagamento dedicados que reembolsam os traçadores a taxas comparáveis às da fluorodesoxiglicose (FDG). A adoção europeia espelha a trajetória dos EUA; mais de 50.000 exames de PET com PSMA foram registrados na Alemanha em 2025, o triplo do volume de 2023, após as seguradoras estatutárias instituírem cobertura nacional. Os grupos de urologia estão, portanto, investindo em cíclotrons e radiofarmácias no local para garantir entregas no mesmo dia, ancorando uma demanda duradoura por reagentes de alta atividade específica.

Pipeline de Radioterânóstica Impulsionando o Diagnóstico Complementar

Os sucessos com as terapias de lutécio-177 impulsionaram o desenvolvimento de emissores alfa de próxima geração, como actínio-225 e chumbo-212, cuja maior transferência linear de energia promete um controle tumoral mais profundo. ITM Isotope Technologies Munich captou EUR 50 milhões em 2024 para industrializar o Ac-225 derivado do decaimento do tório-229, com o objetivo de produzir 10.000 doses para pacientes por ano até 2027. Os diagnósticos complementares são obrigatórios para esses ensaios, tornando as tomografias PET de linha de base e de acompanhamento integrais às aprovações terapêuticas sob a orientação preliminar da FDA emitida em 2025. Os fornecedores responderam incorporando softwares de dosimetria de Monte Carlo diretamente nos consoles híbridos de PET/TC, permitindo cálculos de dose absorvida no ponto de atendimento. Como resultado, os reagentes diagnósticos agora funcionam como guardiões para o recrutamento em ensaios clínicos, o lançamento comercial de terapias e as deliberações de cobertura pelos pagadores.

Expansão da Capacidade de Diagnóstico por Imagem e Melhorias de Acesso na Ásia-Pacífico

O plano China Saudável 2030 alocou cerca de USD 16,5 bilhões entre 2024 e 2026 para equipar hospitais de condado com sistemas de TC e ressonância magnética, reduzindo a lacuna de diagnóstico por imagem entre áreas urbanas e rurais. Siemens Healthineers e United Imaging enviaram, cada uma, mais de 500 tomógrafos computadorizados para locais chineses em 2025, com um terço instalado em cidades de nível 3, onde os volumes de procedimentos per capita ficam cinco vezes abaixo dos de Pequim [2]Siemens Healthineers, "Biograph Vision Quadra PET/TC de Corpo Inteiro," SIEMENS-HEALTHINEERS.COM. As redes de hospitais privados da Índia estão seguindo o mesmo caminho, instalando unidades de PET/TC em localidades de nível 2, como Jaipur e Lucknow, para capturar a crescente incidência de câncer e a penetração de seguros. O acordo de distribuição da Guerbet com a Trivitron amplia o alcance dos agentes de contraste iodados para mercados do Sul da Ásia sensíveis a custos. Parcerias público-privadas regionais também estão lançando redes de PET em modelo de hub e spoke que encaminham pacientes da Indonésia e da Malásia para o Hospital Nacional Universitário de Singapura para tomografias de corpo inteiro.

Alto Crescimento de Procedimentos de TC/Raios-X Sustentando a Demanda por Meios de Contraste

O contraste iodado continua sendo a espinha dorsal do diagnóstico por imagem de corte transversal, à medida que os cardiologistas migram da avaliação coronariana por cateter para a angiotomografia computadorizada. Os volumes ambulatoriais de TC com contraste aumentaram 12% entre 2024 e 2025 nos Estados Unidos, impulsionados por protocolos de reserva de fluxo fracionado que dispensam diagnósticos invasivos[3]Colégio Americano de Radiologia, "Diretrizes para Meios de Contraste em TC," ACR.ORG. Os departamentos de emergência estão incorporando a TC com contraste na investigação de sepse para localizar abscessos ocultos em até uma hora após a apresentação. Ao mesmo tempo, a oncologia responde por um terço de todos os estudos de TC com contraste. Bayer e Bracco lançaram seringas pré-preenchidas que reduzem o tempo de preparação em farmácia e eliminam artefatos de bolhas de ar, aumentando a capacidade no mesmo dia. Os tomógrafos de dupla energia que permitem a dosagem baseada no peso reduziram o volume de contraste por paciente, ampliando os estoques durante interrupções no fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade da cadeia de fornecimento de meios de contraste iodados | -1.1% | Global, com impacto agudo na América do Norte durante 2022-2024 | Médio prazo (2 a 4 anos) |

| Alertas de retenção de GBCA e restrições europeias a agentes lineares | -0.8% | Europa (restrições da EMA), América do Norte (alertas da FDA) | Longo prazo (≥ 4 anos) |

| Fragilidade do fornecimento de isótopos Mo-99/Tc-99m | -0.7% | Global, concentrado em regiões dependentes de reatores europeus envelhecidos | Longo prazo (≥ 4 anos) |

| Embalagens obsoletas e políticas desiguais dos pagadores prejudicando a adoção de radiofármacos diagnósticos | -0.5% | Estados Unidos, mercados europeus selecionados com cobertura restritiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade da Cadeia de Fornecimento de Meios de Contraste Iodados

O encerramento do Omnipaque pela GE HealthCare entre 2022 e 2024 revelou dependências frágeis de fabricação em local único que forçaram os hospitais a racionar estudos de TC. As diretrizes provisórias do Colégio Americano de Radiologia substituíram a ressonância magnética com contraste pela ressonância magnética sem contraste e recomendaram protocolos de meia dose, medidas que reduziram a confiança diagnóstica e prolongaram os tempos de exame. Bracco e Guerbet redirecionaram a produção europeia para os Estados Unidos, mas não conseguiram suprir totalmente a lacuna. Os reguladores agora exigem estoques estratégicos de seis meses e planos formais de gestão de riscos, mas a conformidade total não será alcançada antes de 2027. A concentração de ingredientes ativos a montante na China e na Índia permanece sem solução, mantendo o mercado de reagentes para diagnóstico por imagem médica exposto a choques geopolíticos e pandêmicos.

Alertas de Retenção de GBCA e Restrições Europeias a Agentes Lineares

A Agência Europeia de Medicamentos retirou os produtos de gadolínio linear em 2017 após detectar deposição de gadolínio no tecido cerebral, levando a uma mudança completa para agentes macrocíclicos. A FDA parou aquém de uma proibição, mas tornou obrigatórios os guias de medicamentos, fomentando um mercado misto nos EUA em que os centros acadêmicos migraram para formulações macrocíclicas mais caras, enquanto muitos hospitais comunitários ainda utilizam agentes lineares por razões de custo. A dominância macrocíclica fez com que os custos por dose na Europa aumentassem significativamente, inflacionando os orçamentos operacionais das salas de ressonância magnética. A incerteza persistente sobre os danos clínicos, particularmente em relação ao uso de contraste em ressonância magnética pediátrica, limita o crescimento. Os fornecedores estão, portanto, investindo em alternativas à base de manganês ou de ultrabaixa dose, mas os obstáculos regulatórios significam que a adoção generalizada é improvável antes de 2029.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Impulso dos Radiofármacos Versus Escala dos Reagentes de Contraste

Os radiofármacos estão avançando a uma CAGR de 8,05%, o ritmo mais rápido entre as classes de produtos, à medida que as vias teranósticas vinculam os exames diagnósticos à terapia com radionuclídeos direcionada. Os reagentes de contraste, no entanto, respondem por 58,10% da receita de 2025, porque os meios iodados sustentam a maior parte dos procedimentos de TC e os quelatos de gadolínio dominam a neuroressonância magnética. Os agentes de microbolhas para ultrassom ocupam um nicho na Europa para perfusão cardíaca e caracterização de lesões hepáticas, enquanto corantes ópticos como o verde de indocianina apoiam a visualização intraoperatória em vez de diagnósticos independentes.

Dentro do segmento, os traçadores PSMA ilustram como uma única molécula pode superar os agentes tradicionais em termos de valor: o Pylarify registrou USD 380 milhões em vendas em 2024 após a expansão da cobertura pelos pagadores, superando várias linhas de contraste maduras. As novas aprovações para o flotufolastat F-18 estão intensificando a concorrência de preços ao mesmo tempo em que elevam o volume agregado. Enquanto isso, a fragilidade do fornecimento de Tc-99m leva os clínicos a preferirem alternativas de PET que utilizam F-18 de vida mais longa, inclinando ainda mais a demanda para os radiofármacos. Como resultado, o crescimento dos radiofármacos continua superando o restante do setor de reagentes para diagnóstico por imagem médica.

Por Modalidade: Sistemas Híbridos Ancoram Fluxos de Trabalho de Próxima Geração

As plataformas híbridas de PET/TC, PET/RM e SPECT/TC estão crescendo a uma CAGR de 8,10%, superando os investimentos em TC ou ressonância magnética independentes, porque fornecem dados anatômicos e moleculares co-registrados em uma única sessão. Os raios-X e a TC mantiveram uma participação de 52,56% em 2025, graças aos altos volumes de procedimentos, mas o crescimento incremental está desacelerando à medida que os orçamentos de capital se deslocam para os equipamentos híbridos.

Os sistemas de PET/TC de corpo inteiro, como o Biograph Vision Quadra, cobrem as regiões da cabeça à coxa em 3 minutos, permitindo a farmacocinética dinâmica de corpo inteiro e impulsionando a demanda por traçadores de alta atividade específica. O PET/RM permanece um nicho premium devido a preços de USD 5 a 7 milhões e à física exigente, enquanto o SPECT/TC ocupa o nível de valor para cintilografias ósseas e mapeamento de linfonodos sentinela. A mudança para o diagnóstico por imagem híbrido consolida uma necessidade de longo prazo tanto de agentes de contraste anatômicos quanto de novos isótopos de PET, reforçando a diversidade do mercado de reagentes para diagnóstico por imagem médica.

Por Aplicação: Oncologia Define o Ritmo

A oncologia gerou 48,15% da receita de 2025 e tem projeção de crescimento a uma CAGR de 7,98%, à medida que as terapias orientadas por biomarcadores exigem confirmação por diagnóstico por imagem molecular antes, durante e após o tratamento. A cardiologia vem em seguida, aproveitando o contraste iodado para angiotomografia computadorizada e o gadolínio para ressonância magnética de perfusão sob estresse, à medida que os clínicos se afastam do cateterismo invasivo.

A demanda por neuroimagem está crescendo com base na cobertura do Medicare para PET de amiloide na doença de Alzheimer. Ao mesmo tempo, a gastroenterologia se beneficia dos quelatos de gadolínio hepatobiliares específicos que também funcionam como ensaios funcionais do fígado. As aplicações musculoesqueléticas permanecem comparativamente pequenas, limitadas à artrografia e à caracterização de sarcomas de tecidos moles. A dominância da oncologia ancora, portanto, a perspectiva de receita de médio prazo para o mercado de reagentes para diagnóstico por imagem médica.

Por Usuário Final: A Migração para o Atendimento Ambulatorial Remodela os Padrões de Consumo

Os hospitais controlavam 43,29% da receita de reagentes em 2025, mas estão experimentando um crescimento moderado à medida que os pagamentos baseados em valor redirecionam os exames de rotina para centros independentes de menor custo. Os centros de diagnóstico por imagem estão registrando uma CAGR de 7,85% porque as reformas do OPPS ampliaram o diferencial de margem nos estudos ambulatoriais de medicina nuclear.

Redes como RadNet e Alliance HealthCare Services instalaram ampla capacidade de PET/TC para capturar os volumes de PSMA e FDG que estão migrando dos hospitais. Os centros cirúrgicos ambulatoriais estão adotando o diagnóstico por imagem de fluorescência intraoperatória, adicionando demanda por reagentes procedimentais que é menos cíclica do que os volumes diagnósticos. Os institutos acadêmicos mantêm uma participação desproporcional no uso de novos traçadores, mas respondem por apenas uma fatia modesta do mercado total de reagentes para diagnóstico por imagem médica.

Análise Geográfica

A América do Norte deteve a maior participação de receita de 39,16% em 2025, impulsionada pela adoção antecipada do PET com PSMA e pelo alto diagnóstico por imagem per capita. No entanto, a Europa registrará a CAGR mais rápida de 7,93%, à medida que os reguladores subsidiam a implantação de PET/TC híbrido e aplicam políticas de gadolínio macrocíclico. Somente a Alemanha instalou mais de 200 tomógrafos de PET/TC entre 2024 e 2025, após o início do reembolso nacional.

A Ásia-Pacífico está se bifurcando: as cidades-estado de alta renda espelham os padrões de uso ocidentais, enquanto as economias emergentes se concentram na implantação inicial de modalidades. A expansão de hospitais de condado na China e a expansão de PET de nível 2 na Índia prometem potencial de crescimento de longo prazo, mas atualmente ficam atrás da Europa no consumo de reagentes per capita. O Oriente Médio e África e a América do Sul permanecem dependentes de importações e vulneráveis às oscilações cambiais, desacelerando a penetração do mercado de reagentes para diagnóstico por imagem médica.

Cenário Competitivo

O mercado de reagentes para diagnóstico por imagem médica está estruturalmente dividido. GE HealthCare, Bayer, Bracco e Guerbet detêm a maior parte da produção de contraste iodado e de gadolínio, aproveitando a escala de fabricação global e os formulários hospitalares consolidados. Salvo um avanço transformador em segurança ou eficácia, os novos entrantes enfrentam barreiras regulatórias e de capital elevadas.

Os radiofármacos são mais fragmentados; de 15 a 30 empresas estão competindo para escalar traçadores de PSMA, receptor de somatostatina e proteína de ativação de fibroblastos. A aquisição da POINT Biopharma pela Lantheus em 2024 por USD 1,4 bilhão destacou a urgência da integração vertical, à medida que os fornecedores correm para garantir a produção e distribuição de isótopos. ITM, Orano Med e Fusion Pharmaceuticals estão, enquanto isso, ampliando a produção de actínio-225 e chumbo-212 antes da demanda terapêutica, apostando na superioridade dos emissores alfa.

A diferenciação tecnológica está migrando da química dos reagentes para os ecossistemas de entrega. Os injetores Medrad da Bayer rastreiam o uso em nível de mililitro, enquanto a parceria da Bracco com a Siemens integra os protocolos de contraste nos consoles dos equipamentos de diagnóstico por imagem, criando plataformas ricas em dados e de alta fidelidade. Disruptores como a Ascelia Pharma estão introduzindo agentes de ressonância magnética à base de manganês para pacientes com insuficiência renal, mas a infraestrutura comercial limitada mantém a adoção modesta.

Líderes do Setor de Reagentes para Diagnóstico por Imagem Médica

Cardinal Health

GE HealthCare

Guerbet SA

Bracco S.p.A

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Bayer adquiriu dois agentes de diagnóstico por imagem em fase de investigação da Attralus Inc. — AT-01 (PET) e AT-05 (SPECT) — para fortalecer seu portfólio de cardiologia de precisão e aprimorar o diagnóstico da amiloidose cardíaca, uma doença cardíaca rara e frequentemente fatal.

- Janeiro de 2025: A GE HealthCare anunciou um investimento de USD 132 milhões para expandir sua unidade de fabricação em Cork, Irlanda. Essa expansão foi projetada para atender à crescente demanda global por meios de contraste, com o objetivo de adicionar 25 milhões de doses para pacientes anualmente até 2027.

- Janeiro de 2025: A Novartis obteve aprovação da FDA para estender o Pluvicto a pacientes com câncer de próstata em estágio mais inicial, ampliando a população tratável em 40%.

Escopo do Relatório Global do Mercado de Reagentes para Diagnóstico por Imagem Médica

De acordo com o escopo do relatório, os reagentes para diagnóstico por imagem médica são substâncias especializadas administradas a pacientes antes de procedimentos diagnósticos para melhorar a clareza e o contraste das estruturas internas. Esses agentes atuam alterando temporariamente a forma como as tecnologias de diagnóstico por imagem — como raios-X, ressonância magnética (RM) e ultrassom — interagem com os tecidos corporais, permitindo que os clínicos distingam mais facilmente entre áreas saudáveis e doentes.

O mercado de reagentes para diagnóstico por imagem médica é segmentado por tipo de produto, modalidade, aplicações, usuários finais e geografia. Por tipo de produto, o mercado é segmentado em reagentes de contraste, radiofármacos, agentes de microbolhas para ultrassom e corantes e sondas de diagnóstico por imagem óptica. Por modalidade, o mercado é segmentado em raios-X e tomografia computadorizada, ressonância magnética, ultrassom, diagnóstico por imagem nuclear e modalidades híbridas. Por aplicação, o mercado é segmentado em oncologia, cardiologia e vascular, neurologia, gastroenterologia e hepatologia, musculoesquelético e ortopedia. Por usuário final, o mercado é segmentado em hospitais, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e institutos acadêmicos e de pesquisa.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Reagentes de Contraste |

| Radiofármacos |

| Agentes de Microbolhas para Ultrassom |

| Corantes e Sondas de Diagnóstico por Imagem Óptica |

| Raios-X e Tomografia Computadorizada (TC) |

| Ressonância Magnética (RM) |

| Ultrassom (incl. CEUS) |

| Diagnóstico por Imagem Nuclear (SPECT e PET) |

| Modalidades Híbridas (PET/TC, PET/RM, SPECT/TC) |

| Oncologia |

| Cardiologia e Vascular |

| Neurologia |

| Gastroenterologia e Hepatologia |

| Musculoesquelético e Ortopedia |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Reagentes de Contraste | |

| Radiofármacos | ||

| Agentes de Microbolhas para Ultrassom | ||

| Corantes e Sondas de Diagnóstico por Imagem Óptica | ||

| Por Modalidade | Raios-X e Tomografia Computadorizada (TC) | |

| Ressonância Magnética (RM) | ||

| Ultrassom (incl. CEUS) | ||

| Diagnóstico por Imagem Nuclear (SPECT e PET) | ||

| Modalidades Híbridas (PET/TC, PET/RM, SPECT/TC) | ||

| Por Aplicação | Oncologia | |

| Cardiologia e Vascular | ||

| Neurologia | ||

| Gastroenterologia e Hepatologia | ||

| Musculoesquelético e Ortopedia | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reagentes para diagnóstico por imagem médica até 2031?

O tamanho do mercado de reagentes para diagnóstico por imagem médica deve atingir USD 25,10 bilhões até 2031, crescendo a uma CAGR de 7,61% no período de 2026 a 2031.

Qual segmento é o maior consumidor de reagentes?

A oncologia captou 48,15% da receita de 2025, tornando o diagnóstico por imagem oncológico o principal impulsionador da demanda para o mercado de reagentes para diagnóstico por imagem médica.

O que está impulsionando o desempenho superior da Europa?

Os mandatos de gadolínio macrocíclico e as implantações de PET/TC híbrido financiadas pelo governo estão levando a Europa a uma CAGR de 7,93% até 2031.

Por que os centros de diagnóstico por imagem ambulatoriais estão ganhando participação?

Os diferenciais de reembolso do OPPS agora favorecem as instalações independentes, permitindo que os centros de diagnóstico por imagem cresçam a uma CAGR de 7,85% à medida que os hospitais cedem os exames de rotina

Página atualizada pela última vez em: