Tamaño y Cuota del Mercado de Imágenes Nucleares de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

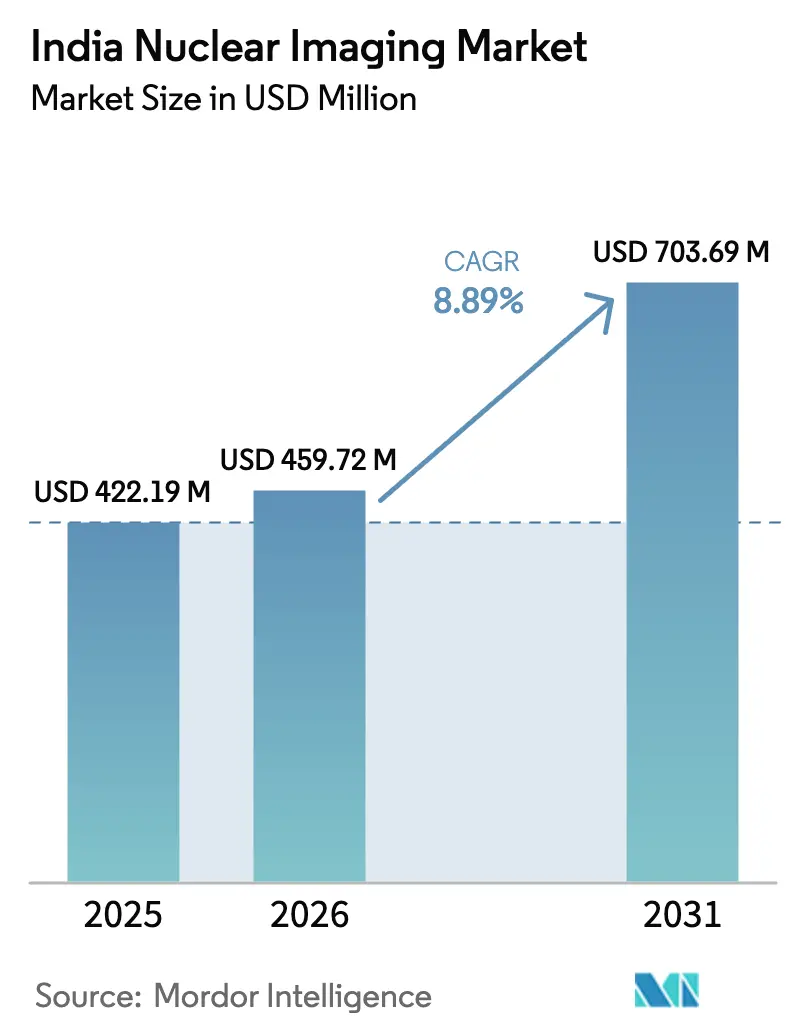

| Tamaño del mercado en el año base (2025) | 422.19 Millones de dólares |

| Tamaño del Mercado (2026) | 459.72 Millones de dólares |

| Tamaño del Mercado (2031) | 703.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

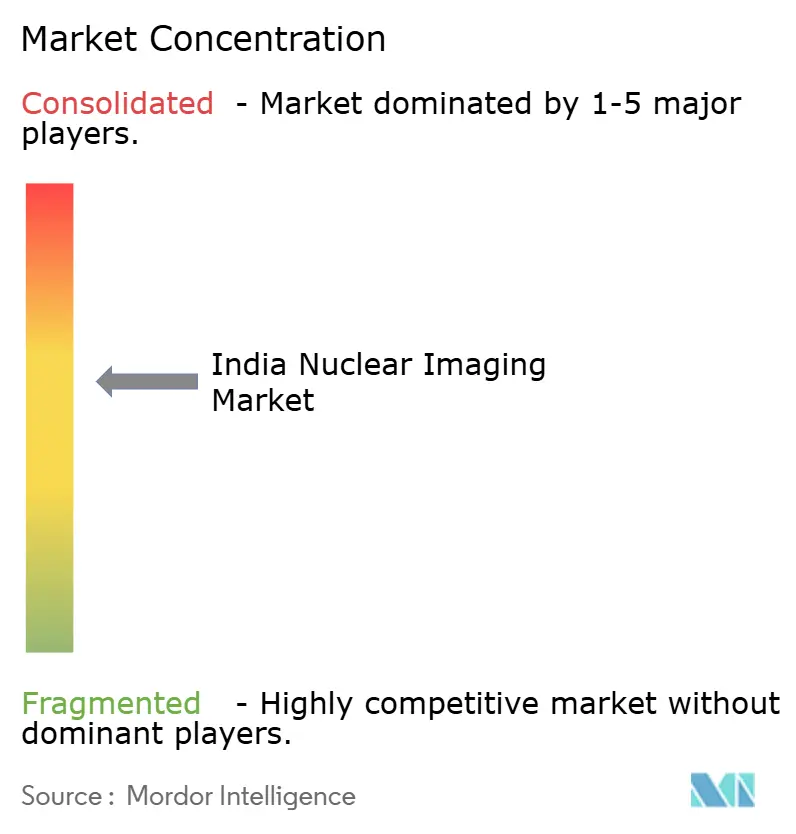

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de India por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes nucleares de India crezca de USD 422,19 millones en 2025 a USD 459,72 millones en 2026 y se prevé que alcance USD 703,69 millones en 2031 a una CAGR del 8,89% durante 2026-2031. La demanda diagnóstica y terapéutica continúa aumentando a medida que India enfrenta un marcado incremento en los casos de cáncer y enfermedades cardiovasculares, mientras que el programa Ayushman Bharat del gobierno acelera la infraestructura de imágenes en ciudades de nivel 2 y nivel 3. La creciente disponibilidad de radioisótopos domésticos provenientes de los reactores de BARC reduce la dependencia de importaciones y estabiliza los precios para los proveedores. Los sistemas híbridos PET-CT y SPECT-CT equipados con detectores de telururo de cadmio y zinc (CZT) mejoran la calidad de imagen con dosis de radiación más bajas, lo que impulsa una adopción más amplia en hospitales terciarios. Las cadenas respaldadas por capital privado están escalando centros autónomos de PET-CT, lo que señala la confianza de los inversores en el crecimiento a largo plazo del mercado de imágenes nucleares de India.

Conclusiones Clave del Informe

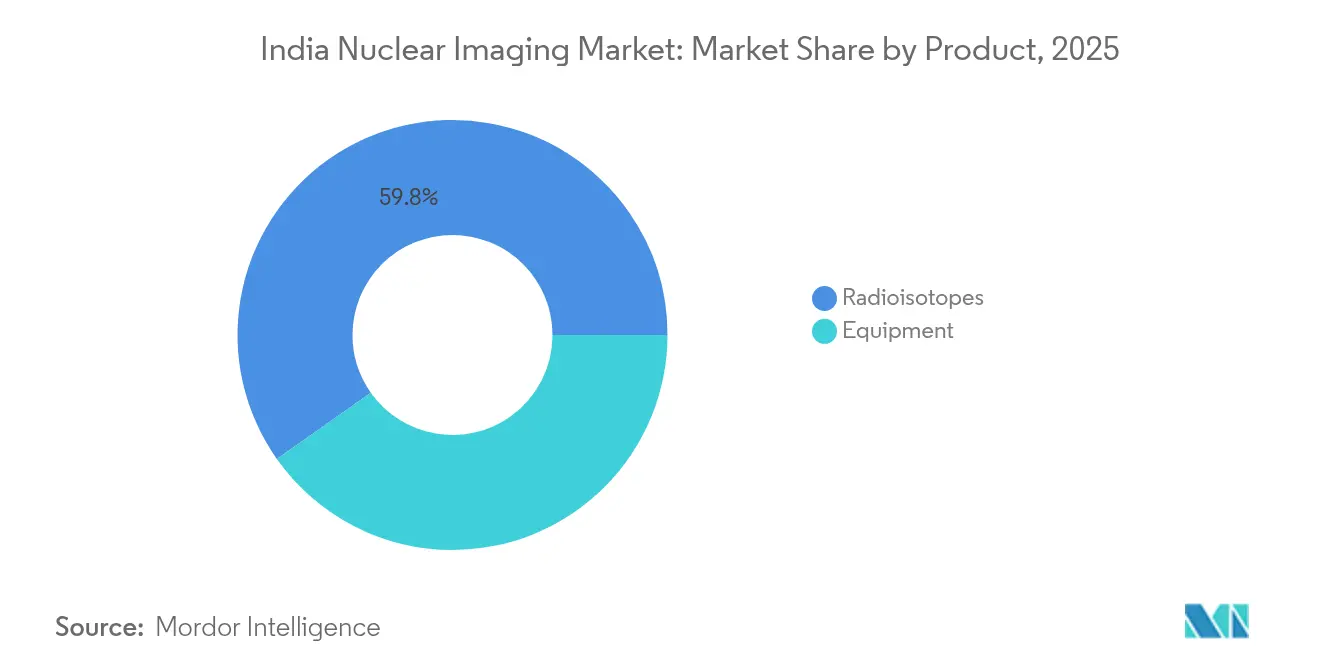

- Por categoría de producto, los radioisótopos captaron el 59,78% de la cuota del mercado de imágenes nucleares de India en 2025 y se proyecta que se expandan a una CAGR del 9,62% hasta 2031.

- Por aplicación, la oncología representó el 51,46% del tamaño del mercado de imágenes nucleares de India en 2025, mientras que la neurología avanza a una CAGR del 9,08% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 67,52% de la cuota del mercado de imágenes nucleares de India en 2025; los centros de diagnóstico por imágenes registran la CAGR proyectada más alta del 9,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Imágenes Nucleares de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del cáncer y enfermedades cardíacas | +2.8% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Adopción creciente de modalidades de imagen híbridas en hospitales terciarios | +1.9% | Ciudades metropolitanas y centros urbanos de nivel 1 | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales bajo Ayushman Bharat para expandir la infraestructura de imágenes | +1.6% | Nacional, con enfoque en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Aumento de la producción doméstica de radioisótopos a través de BARC | +1.2% | Impacto en la cadena de suministro nacional | Largo plazo (≥ 4 años) |

| Transición a detectores CZT de baja dosis impulsada por normas de seguridad radiológica | +0.8% | Centros de atención terciaria urbanos | Corto plazo (≤ 2 años) |

| Surgimiento de cadenas autónomas de PET-CT financiadas por capital privado | +0.7% | Ciudades metropolitanas y de nivel 1 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Cáncer y Enfermedades Cardíacas

India registró 1,4 millones de nuevos casos de cáncer en 2024, y el Registro Nacional de Cáncer proyecta un salto del 12,8% para 2025. El diagnóstico en etapa tardía sigue siendo común, con solo el 29% de los tumores detectados de forma temprana, lo que eleva la demanda de procedimientos precisos de PET y SPECT que pueden delimitar la extensión de la enfermedad. Los volúmenes de cardiología nuclear están aumentando a medida que la enfermedad de las arterias coronarias afecta a cohortes más jóvenes; dos tercios de los indios de entre 25 y 45 años son ahora prehipertensos, lo que lleva a los médicos a elegir la imagen de perfusión miocárdica no invasiva para clasificar las intervenciones. La creciente morbilidad relacionada con el estilo de vida, por lo tanto, impulsa directamente la utilización en todas las modalidades de imágenes nucleares, reforzando el crecimiento estructural del mercado de imágenes nucleares de India.

Adopción de PET-CT y SPECT-CT Híbridos en Hospitales Terciarios

Las instalaciones de PET-CT han superado las 50 unidades a nivel nacional, mientras que el crecimiento de SPECT-CT va por detrás debido a los mayores costos por escaneo. Sin embargo, los estudios de costo-efectividad muestran que un escaneo de PET-CT en India tiene un precio de INR 4.600–31.000 (USD 55–372), muy por debajo de los promedios mundiales, lo que acorta los períodos de recuperación de la inversión para los grandes centros. Los detectores CZT y la reconstrucción asistida por IA mejoran la resolución al tiempo que reducen la dosis de trazador, haciendo que la imagen híbrida sea más atractiva en instalaciones conscientes de la seguridad radiológica. A medida que los hospitales terciarios actualizan sus equipos, los patrones de derivación se desplazan hacia suites integrales de imágenes nucleares, lo que amplía aún más el mercado de imágenes nucleares de India.

Despliegue de Infraestructura de Imágenes bajo Ayushman Bharat

La Misión de Infraestructura de Salud Ayushman Bharat destina INR 64.180 crore (USD 7,84 mil millones) para diagnósticos, incluidas unidades de imágenes nucleares en hospitales de distrito. Más de 175.000 Ayushman Arogya Mandirs ahora proporcionan vías de detección que alimentan los servicios de PET-CT de nivel superior. El plan de seguro PM-JAY cubre a 550 millones de beneficiarios con límites anuales de INR 5 lakh (USD 6.100), creando un flujo de reembolso predecible para las imágenes nucleares. La mejora en el financiamiento público cierra la brecha de accesibilidad urbano-rural, sosteniendo el impulso de la demanda durante múltiples años en el mercado de imágenes nucleares de India.

Expansión de la Producción Doméstica de Radioisótopos en BARC

El reactor de investigación Dhruva opera a 100 MW y, junto con el reactor de piscina Apsara-U mejorado, suministra Tecnecio-99m, Yodo-131, Lutecio-177 y emisores alfa emergentes para uso local. El Ciclotron-30 en Kolkata es el ciclotrón médico más grande de Asia, suministrando Flúor-18 y Galio-68, con capacidad excedente para exportación. El sólido suministro doméstico mitiga las interrupciones en el mercado mundial de Mo-99 y reduce los precios de los trazadores hasta en un 18%, permitiendo que centros más pequeños adopten protocolos basados en PET. La disponibilidad confiable de isótopos sustenta volúmenes de procedimientos predecibles, consolidando la expansión a largo plazo del mercado de imágenes nucleares de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento de equipos | -1.8% | Nacional, más pronunciado en ciudades de nivel 2/3 | Largo plazo (≥ 4 años) |

| Escasez de tecnólogos especializados en medicina nuclear | -1.4% | Nacional, agudo en áreas no metropolitanas | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de importaciones de Mo-99 | -0.9% | Impacto en la cadena de suministro nacional | Corto plazo (≤ 2 años) |

| Retrasos en la concesión de licencias de AERB para nuevos ciclotrón | -0.6% | Obstáculo regulatorio nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento de Equipos

Instalar una suite de bisturí gamma o PET-CT puede costar INR 400 millones (USD 4,88 millones) cuando se incluyen los gastos de bienes raíces, blindaje y licencias. Los hospitales más pequeños a menudo carecen del volumen de pacientes necesario para justificar tales desembolsos, por lo que los centros terciarios metropolitanos siguen siendo los principales sitios de instalación, limitando la penetración geográfica del mercado de imágenes nucleares de India. Los contratos de servicio posventa con precios del 8-10% del valor de capital por año ejercen presión sobre los presupuestos operativos, particularmente porque las piezas de repuesto son importadas y están denominadas en dólares. Los programas de arrendamiento y las asociaciones público-privadas están surgiendo, aunque siguen siendo incipientes y no eliminan completamente el obstáculo del alto gasto de capital.

Escasez de Tecnólogos Especializados en Medicina Nuclear

Entre 2012 y 2022, la cohorte anual de graduados en tecnología de medicina nuclear se redujo un 43% a medida que los estudiantes migraron hacia áreas de imagen menos especializadas. Los estudios de estrés ocupacional reportan que el 89% de los tecnólogos en activo experimentan síntomas de agotamiento, lo que aumenta los riesgos de rotación de personal. Las escaseces son más agudas fuera de las grandes áreas metropolitanas, lo que extiende los tiempos de espera para citas de escaneo y limita la utilización de la capacidad. GE HealthCare lanzó un programa nacional de mejora de habilidades a finales de 2024 para capacitar a 10.000 tecnólogos en cinco años, pero la disponibilidad de profesionales seguirá siendo insuficiente con respecto al crecimiento del mercado de imágenes nucleares de India en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Radioisótopos Sostienen el Impulso Diagnóstico y Terapéutico

Los radioisótopos generaron el 59,78% de la cuota del mercado de imágenes nucleares de India en 2025, y se prevé que el subsegmento registre una CAGR del 9,62% hasta 2031. El Tecnecio-99m sigue siendo el recurso principal para SPECT, representando aproximadamente el 80% de los estudios de fotón único, aunque su cadena de producción basada en reactor presenta un riesgo de suministro bien documentado. Los radioisótopos PET, como el Flúor-18, están creciendo más rápidamente, impulsados por nuevos ciclotrón en Chennai e Hyderabad que reducen las pérdidas de desintegración del trazador durante el transporte. En el frente terapéutico, los compuestos marcados con Lutecio-177 para tumores neuroendocrinos y cáncer de próstata obtuvieron aprobaciones del Controlador General de Medicamentos de India en 2024, impulsando una adopción más amplia. La producción doméstica de Lu-177 en BARC satisface el 65% de la demanda nacional, reduciendo los costos de procedimiento en casi un 20% en comparación con las dosis importadas.

El segmento de equipos agrega valor incremental a través de la innovación de hardware, especialmente los arreglos de detectores de estado sólido que aumentan la sensibilidad en escaneos de baja dosis. Las iniciativas de localización de GE HealthCare y Siemens Healthineers prometen reducir los precios unitarios entre un 10-12% para 2027, pero los costos de mantenimiento siguen siendo elevados porque los cristales de alta precisión y los componentes de vacío aún provienen del exterior. Aun así, la creciente accesibilidad de los equipos amplía la base de clientes, apoyando un ciclo virtuoso de demanda de radioisótopos que escala aún más el tamaño del mercado de imágenes nucleares de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Oncología Permanece Dominante mientras la Neurología se Acelera

La oncología representó el 51,46% del tamaño del mercado de imágenes nucleares de India en 2025, impulsada por el creciente uso de la teranóstica basada en PSMA en el cáncer de próstata y el PET con FDG para la evaluación de la respuesta al tratamiento. A medida que la carga nacional de cáncer aumenta, los volúmenes de imágenes de seguimiento crecen en paralelo, reforzando el liderazgo de la oncología. La neurología, aunque más pequeña, es la aplicación de mayor crecimiento con una CAGR del 9,08%, impulsada por ensayos clínicos regionales de trazadores de amiloide-PET para la enfermedad de Alzheimer y agentes transportadores de dopamina para la enfermedad de Parkinson. Evidencia temprana muestra que el PET-CT con Ga-68 FAPI mejora la detección de lesiones neurooncológicas que las imágenes tradicionales no detectan, catalizando actualizaciones de protocolo en grandes hospitales de enseñanza.

La cardiología mantiene una demanda estable gracias al aumento de las derivaciones para pruebas de estrés nuclear, y el esperado lanzamiento del Flurpiridaz F-18 en 2026 podría impulsar los volúmenes de PET de perfusión miocárdica una vez que los códigos de reembolso se estabilicen. La imagen tiroidea conserva una base clínica fiel a través de los protocolos probados de escaneo y tratamiento con I-131. La aceptación clínica más amplia de los pares teranósticos que abarcan múltiples áreas de enfermedad distribuye los costos fijos, ampliando el conjunto total de segmentos direccionables y otorgando a la oncología y la neurología un halo de demanda que ancla el liderazgo en la cuota del mercado de imágenes nucleares de India durante el horizonte de pronóstico.

Por Usuario Final: Los Hospitales Dominan mientras los Centros de Imágenes Escalan

Los hospitales representaron el 67,52% de la cuota del mercado de imágenes nucleares de India en 2025 porque ya controlan las vías de derivación oncológica y poseen búnkeres blindados que cumplen con los estándares de AERB. Los institutos terciarios públicos como AIIMS lideran en volúmenes de procedimientos, pero el sector privado ahora contribuye con más del 55% de las nuevas instalaciones de PET-CT, reflejando el apetito inversor por los diagnósticos de alto margen. Los centros de diagnóstico por imágenes se están expandiendo a una CAGR del 9,71%, sustentados por modelos de franquicia que replican suites de PET-CT en clusters de nivel 1. Los acuerdos de arrendamiento con opción a compra reducen las necesidades de capital inicial, lo que permite una expansión de red más rápida.

Los institutos académicos y de investigación nutren la ciencia traslacional, piloteando ensayos en humanos por primera vez con emisores alfa como el Actinio-225, aunque su huella comercial sigue siendo pequeña. Sin embargo, ayudan a generar evidencia clínica, que luego se difunde hacia la práctica hospitalaria y los protocolos de los centros de imágenes. A medida que la atención ambulatoria desplaza mayores volúmenes de imágenes fuera de los departamentos de hospitalización, los centros autónomos ágiles están preparados para capturar una mayor cuota de gasto, añadiendo diversidad a la estructura del mercado de imágenes nucleares de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los clusters del norte, oeste, sur y este muestran niveles de madurez distintos en el mercado de imágenes nucleares de India. El corredor occidental centrado en Mumbai y Pune cuenta con la mayor concentración de escáneres PET-CT, lo que refleja tanto los flujos de capital privado como la proximidad a los suministros de isótopos de BARC. Los estados del sur, como Tamil Nadu y Karnataka, aprovechan sólidos ecosistemas de educación médica y políticas de adquisición estatal favorables para pilotar instalaciones de SPECT con detectores CZT en ciudades secundarias. El norte de India pronto ganará resiliencia estratégica en materia de isótopos gracias al proyecto nuclear de Gorakhpur en Haryana, que promete añadir capacidad de producción de Mo-99 para 2029. El este de India históricamente ha quedado rezagado en densidad de imágenes avanzadas, pero la instalación del Ciclotron-30 en Kolkata ahora entrega F-18 y Ga-68 a la región, reduciendo los tiempos de espera para escaneos de cinco días a menos de 48 horas. Los focos de incidencia de cáncer rural en el Noreste subrayan las brechas de acceso persistentes; las iniciativas gubernamentales de PET-CT móvil ensayadas en Assam podrían convertirse en soluciones escalables si AERB perfecciona las normas de licenciamiento provisional. En todas las geografías, la paridad de reembolso de Ayushman Bharat reduce la variación en los costos de bolsillo, orientando el flujo de pacientes hacia centros acreditados y reforzando el crecimiento uniforme en el mercado de imágenes nucleares de India.

La dinámica competitiva regional también varía. Los centros metropolitanos occidentales siguen siendo competitivos en precios gracias a la densidad de equipos, mientras que los estados del sur se diferencian a través de la especialización subespecializada en teranóstica. Los operadores del norte invierten agresivamente en clínicas de alcance que canalizan casos complejos hacia centros terciarios insignia. En conjunto, estas corrientes cruzadas impulsan una trayectoria de crecimiento a nivel nacional, confirmando la resiliencia del mercado de imágenes nucleares de India ante los desequilibrios localizados entre oferta y demanda.

Panorama Competitivo

Los gigantes multinacionales de imágenes lideran en innovación de hardware, aunque los proveedores indios fortalecen la cadena de valor radiofarmacéutica. El programa de fabricación de GE HealthCare por USD 959 millones localizará la producción de gantry de PET-CT, con el objetivo de una reducción de costos del 20% para 2027. Siemens Healthineers amplió su presencia en isótopos al adquirir Advanced Accelerator Applications Molecular Imaging, añadiendo 13 sitios europeos que pueden canalizar excedentes de Lu-177 y generadores de Ga-68 hacia India. Canon Medical Systems anunció un centro de recursos de imagen en Estados Unidos por USD 34 millones, con I+D de software destinado a algoritmos de reconstrucción SPECT desplegables en sistemas vendidos en India.

En el lado radiofarmacéutico, la adquisición de Monrol por parte de Curium Pharma la eleva al nivel más alto de proveedores mundiales de Lu-177 y abre un canal de distribución para India a través de socios locales de kit frío. Cardinal Health continúa expandiendo la logística de dosis de ensayo que respalda los estudios oncológicos de fase temprana en India. Las empresas nacionales como Radeosys aprovechan los acuerdos de suministro maestro con BARC para producir kits fríos a precios entre un 15-18% por debajo de las alternativas importadas, lo que resulta atractivo para los hospitales públicos sensibles a los costos.

La diferenciación competitiva ahora se centra en ofertas integradas —hardware más trazador más flujo de trabajo de IA— más que en el precio exclusivamente. Las empresas capaces de agrupar escáneres con trazadores verificados y software de lectura remota consolidan contratos de servicio a largo plazo, aumentando los costos de cambio para los proveedores. Sin embargo, las zonas de bajo nivel de penetración en ciudades de nivel 3 mantienen la puerta abierta para actores regionales ágiles, asegurando que el mercado de imágenes nucleares de India mantenga una concentración moderada en lugar de alta.

Líderes de la Industria de Imágenes Nucleares de India

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El gobierno anunció el primer proyecto nuclear del norte de India en Haryana en Gorakhpur, con seis reactores y una capacidad total de 10.380 MW como parte del objetivo de India de alcanzar 100 GW de energía nuclear para 2047, apoyando directamente la infraestructura de producción de radioisótopos

- Marzo de 2025: AIIMS-Delhi se preparó para instalar el primer escáner de MRI indígena de India en octubre de 2025, desarrollado bajo la iniciativa Atmanirbhar Bharat para reducir los costos de imágenes médicas en un 50% y frenar la dependencia de importaciones

- Febrero de 2025: El Presupuesto Sindical 2025-26 lanzó la Misión de Energía Nuclear para Viksit Bharat con una asignación de INR 20.000 crore para Reactores Modulares Pequeños, con el objetivo de cinco SMR de diseño indígena para 2033 con el fin de mejorar las capacidades nucleares domésticas

Alcance del Informe del Mercado de Imágenes Nucleares de India

Según el alcance del informe, los procedimientos de imágenes nucleares son no invasivos, con excepción de las inyecciones intravenosas, y generalmente son pruebas médicas sin dolor que ayudan a los médicos a diagnosticar y evaluar condiciones médicas. Estos escaneos de imágenes utilizan materiales radiactivos llamados radiofármacos o radiotrazadores. Estos radiofármacos se utilizan en diagnóstico y terapéutica. Son pequeñas sustancias que contienen una sustancia radiactiva que se utiliza en el tratamiento del cáncer, trastornos cardíacos y neurológicos. El Mercado de Imágenes Nucleares de India está segmentado por Producto (Equipos, y Radioisótopos de Diagnóstico (Radioisótopos SPECT y Radioisótopos PET)), Aplicación (Aplicación SPECT (Cardiología, Neurología, Tiroides y Otras Aplicaciones SPECT) y Aplicación PET (Oncología, Cardiología, Neurología y Otras Aplicaciones PET)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) |

| Talio-201 (Tl-201) | ||

| Galio-67 (Ga-67) | ||

| Yodo-123 (I-123) | ||

| Otros Isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (Rb-82) | ||

| Otros Isótopos PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Institutos Académicos e de Investigación |

| Por Producto (Valor) | Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) | |

| Talio-201 (Tl-201) | |||

| Galio-67 (Ga-67) | |||

| Yodo-123 (I-123) | |||

| Otros Isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (Rb-82) | |||

| Otros Isótopos PET | |||

| Por Aplicación (Valor) | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras Aplicaciones | |||

| Por Usuario Final (Valor) | Hospitales | ||

| Centros de Diagnóstico por Imágenes | |||

| Institutos Académicos e de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de imágenes nucleares de India?

El mercado está valorado en USD 459,72 millones en 2026 y se proyecta que alcance USD 703,69 millones en 2031.

¿Qué segmento de producto lidera en el espacio de imágenes nucleares de India?

Los radioisótopos dominan con una cuota de mercado del 59,78% en 2025 y seguirán siendo la categoría de mayor crecimiento hasta 2031.

¿Qué tan rápido está creciendo la imagen neurológica dentro de la medicina nuclear?

Las aplicaciones de neurología se están expandiendo a una CAGR del 9,08%, la más alta entre todos los segmentos clínicos.

¿Cómo influirá Ayushman Bharat en la demanda futura?

El programa financia instalaciones de imágenes fuera de las áreas metropolitanas y proporciona cobertura de seguro, ampliando el acceso de los pacientes a los procedimientos de medicina nuclear.

¿Cuáles son los principales desafíos para la expansión del mercado?

Los altos costos de equipos y la escasez de tecnólogos capacitados en medicina nuclear son las principales restricciones al crecimiento.

¿Qué empresas están invirtiendo en fabricación local?

GE HealthCare, Siemens Healthineers y Canon Medical Systems están todas escalando la producción doméstica o la I+D para atender a los proveedores indios.

Última actualización de la página el: