Tamaño y Participación del Mercado de Silicona Grado Médico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

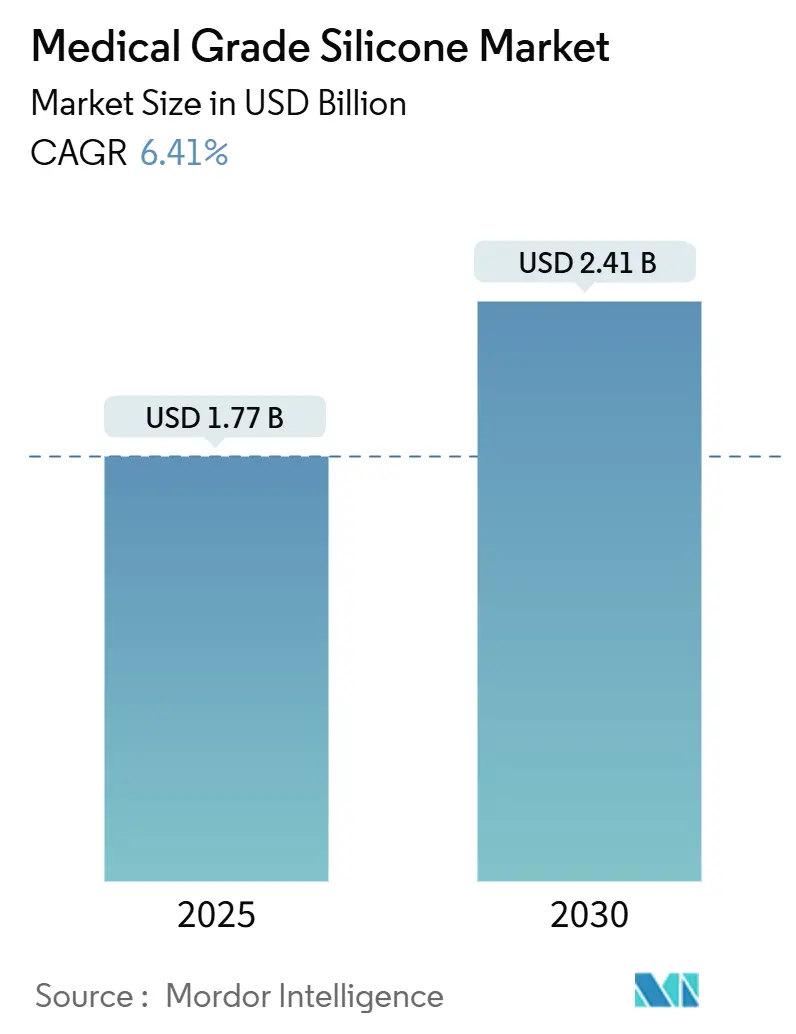

| Tamaño del Mercado (2025) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.41% CAGR |

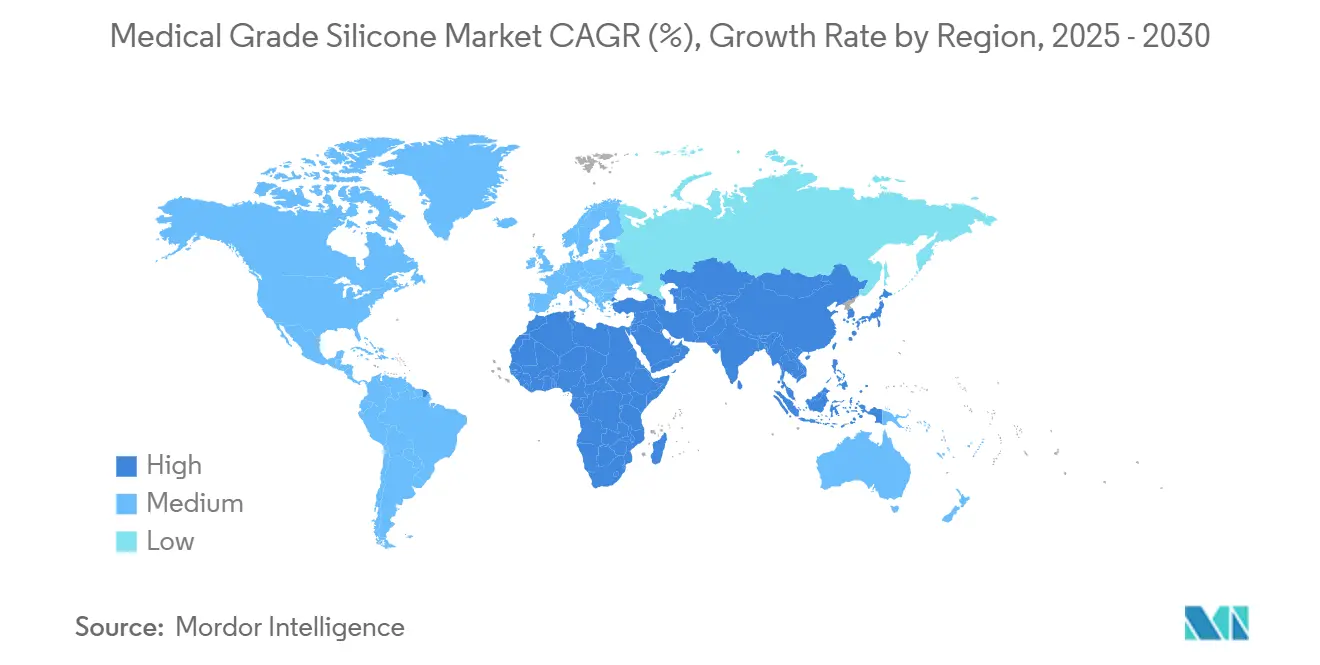

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

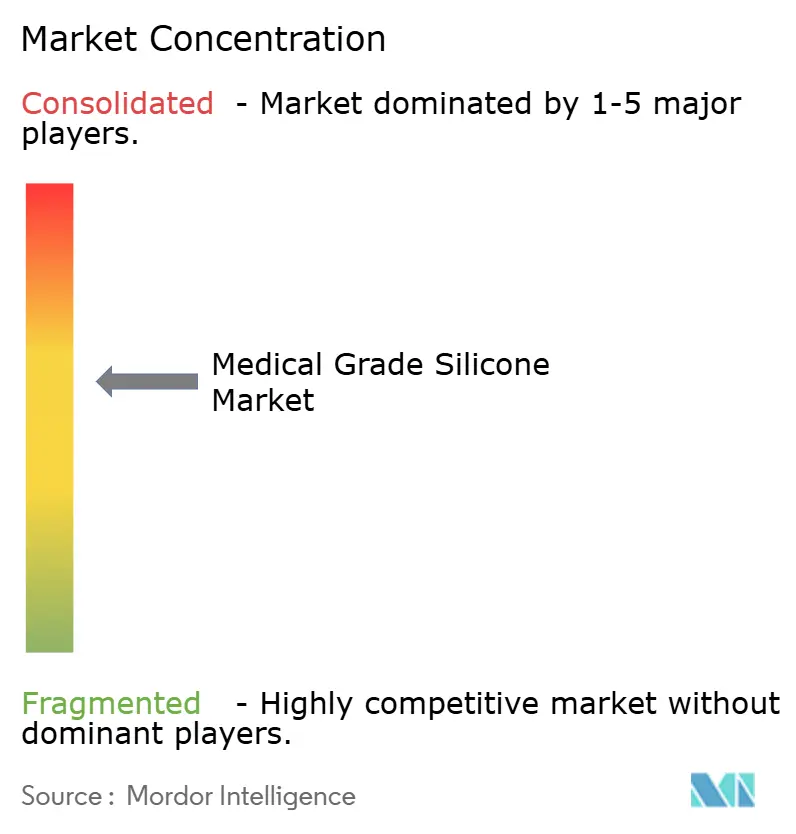

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Silicona Grado Médico por Mordor Intelligence

El tamaño del mercado global de silicona grado médico asciende a USD 1,77 mil millones en 2025 y se proyecta que alcance los USD 2,41 mil millones para 2030, registrando una CAGR del 6,41% durante el período de pronóstico. El envejecimiento demográfico, los mandatos de materiales impulsados por la norma ISO-10993 y los rápidos avances en dispositivos portátiles inteligentes de administración de fármacos mantienen la demanda resiliente incluso a medida que el sector madura. La digitalización más amplia de la atención médica incorpora la silicona en aplicaciones que combinan electrónica con polímeros seguros para implantes, mientras que la producción asiática competitiva en costos respalda la estabilidad de precios para los fabricantes de dispositivos. La consolidación moderada entre los proveedores de materias primas garantiza una calidad consistente, aunque los formuladores especializados impulsan la innovación en películas ultradelgadas y componentes protésicos impresos en 3D. Estas fuerzas convergentes crean margen para la expansión tanto en volumen como en valor en el mercado de silicona grado médico.

Conclusiones Clave del Informe

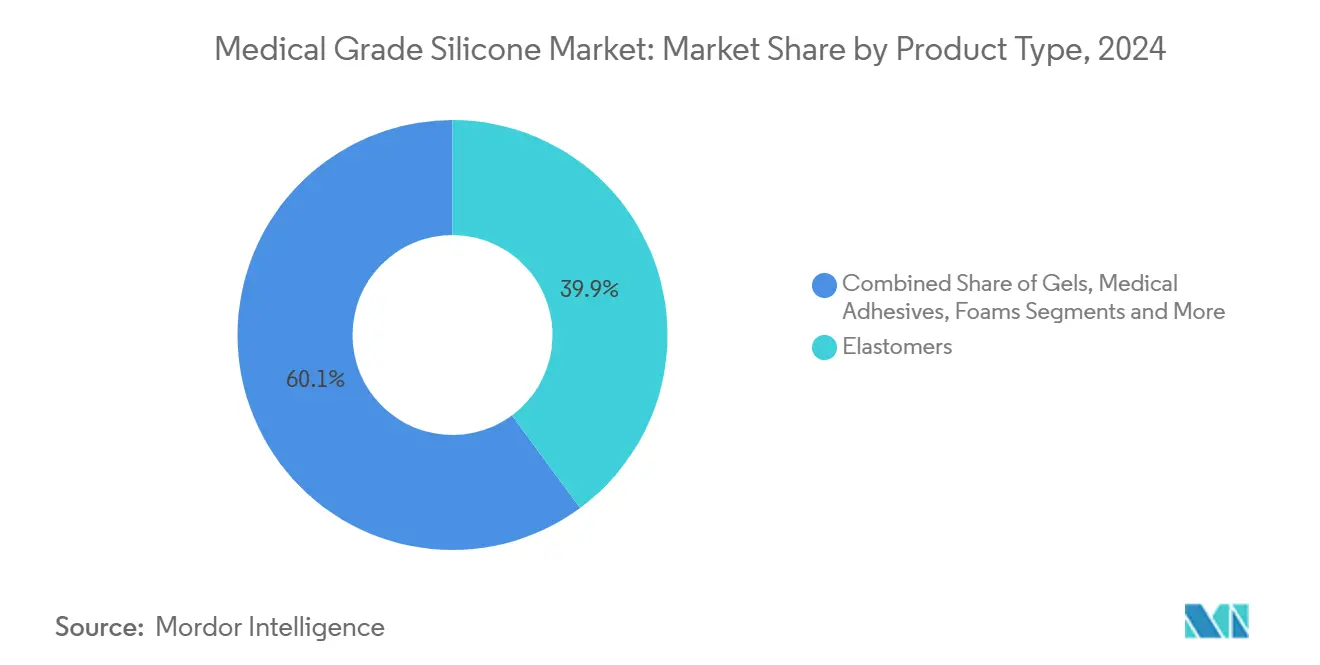

- Por tipo de producto, los elastómeros lideraron con una participación de ingresos del 39,88% en 2024; se prevé que los adhesivos médicos se expandan a una CAGR del 9,37% hasta 2030.

- Por forma, el caucho de silicona líquida representó una participación del 45,22% en el mercado de silicona grado médico en 2024, mientras que se proyecta que las películas de silicona aumenten a una CAGR del 8,66% hasta 2030.

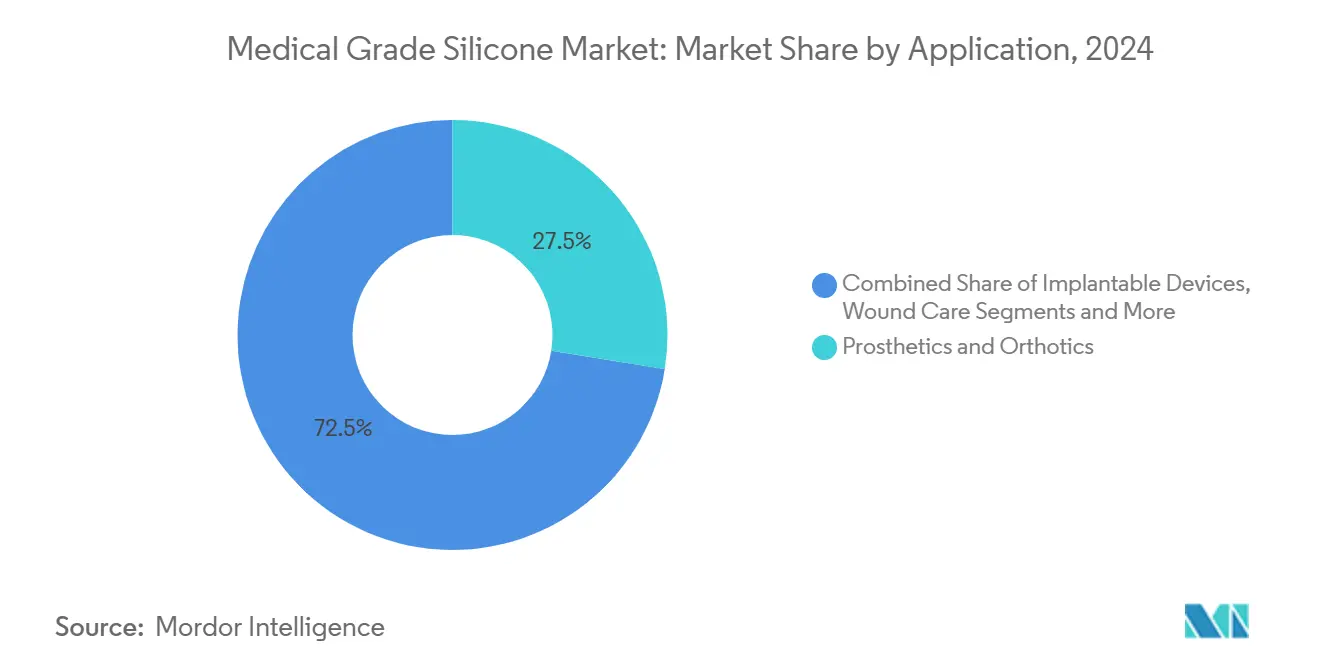

- Por aplicación, prótesis y ortopedia representaron el 27,52% del tamaño del mercado de silicona grado médico en 2024; los dispositivos de administración de fármacos avanzan a una CAGR del 10,38% hasta 2030.

- Por usuario final, los fabricantes de dispositivos médicos controlaron el 39,83% de la participación del tamaño del mercado de silicona grado médico en 2024, mientras que los fabricantes contratistas OEM registran la CAGR proyectada más alta del 9,21% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 41,22% de la participación del mercado de silicona grado médico en 2024 y se prevé que registre una CAGR del 8,77% hasta 2030.

Tendencias e Información del Mercado Global de Silicona Grado Médico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de implantes impulsado por el envejecimiento de la población | +1.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Preferencia regulatoria por polímeros conformes con ISO-10993 | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Avances en administración de fármacos mediante microagujas portátiles | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de diagnósticos microfluídicos | +0.7% | Global, manufactura en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de encapsulación de electrónica médica | +0.6% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y UE | Corto plazo (≤ 2 años) |

| Prótesis personalizadas impresas en 3D | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Implantes Impulsado por el Envejecimiento de la Población

Los reemplazos articulares, los dispositivos de ritmo cardíaco y los neuroestimuladores siguen el ritmo del doblamiento de la cohorte de mayores de 65 años para 2050, asegurando el consumo a largo plazo de elastómeros grado implante.[1]Organización Internacional de Normalización, "ISO/FDIS 10993-1:2025 Evaluación Biológica de Dispositivos Médicos," iso.org La silicona grado médico resiste la adsorción de proteínas y minimiza la respuesta a cuerpos extraños, permitiendo períodos de rendimiento medidos en décadas. Los volúmenes de traumatología ortopédica vinculados a fracturas por fragilidad ilustran una curva de demanda en gran medida aislada de los choques macroeconómicos. Los diseñadores de dispositivos integran cada vez más la silicona con sensores y módulos Bluetooth, convirtiendo implantes antes pasivos en terapéuticos activos. Estos sistemas híbridos amplían los grupos de ingresos más allá de la venta original del implante. A su vez, los proveedores de materias primas obtienen una demanda predecible que fomenta estrategias de integración hacia atrás para los insumos de siloxano.

Preferencia Regulatoria por Polímeros Conformes con ISO-10993

La revisión de 2025 de la norma ISO-10993-1 refuerza las evaluaciones biológicas basadas en riesgos, impulsando a los fabricantes hacia materiales consolidados que cuentan con extensos expedientes clínicos.[2]Organización Internacional de Normalización, "ISO 10993-18:2025 Caracterización Química," iso.org El historial de seguridad de décadas de la silicona grado médico reduce el costo y el tiempo necesarios para obtener aprobaciones 510(k) o marcado CE. Las reglas revisadas de caracterización química de la norma ISO-10993-18 favorecen a los materiales con perfiles de extractables estables, una fortaleza de las siliconas reticuladas. Los reguladores de Estados Unidos y la UE también intensifican el escrutinio sobre los lixiviables de polímeros blandos, un ámbito en el que las siliconas curadas con platino superan a las alternativas curadas con peróxido. A medida que aumentan las cargas de cumplimiento normativo, los OEM prefieren proveedores que ofrezcan documentación lista para auditorías, reforzando así el atractivo del mercado de silicona grado médico frente a los termoplásticos más nuevos.

Avances en Administración de Fármacos Mediante Microagujas Portátiles

Los parches de microagujas activados eléctricamente fabricados con películas de silicona grado médico administran ahora insulina y biológicos con precisión a nivel de minutos.[3]Y. Chen, "Automatización Digital de la Administración Transdérmica de Fármacos con Alta Resolución Espaciotemporal," Nature Communications, nature.com Los parches cutáneos multifuncionales que monitorizan constantes vitales y liberan terapéuticos a demanda crean un circuito cerrado entre diagnóstico y terapia.[4]S. Lee, "Parche Cutáneo Heterogéneo sin Vías para Monitorización y Estimulación Multimodal," Nature Communications, nature.com La elasticidad de la silicona mantiene la conformidad cutánea a través de miles de ciclos de flexión, preservando la precisión de la dosis durante el uso crónico. La producción automatizada de rollo a rollo de matrices de microagujas en Asia impulsa la reducción del costo unitario y acelera el escalado. Las empresas farmacéuticas, incentivadas por estrategias de extensión de la vida de las patentes, respaldan estos sistemas de administración para renovar moléculas maduras. Como resultado, el mercado de silicona grado médico captura valor tanto del hardware del dispositivo como de los ingresos de los socios farmacéuticos.

Diagnósticos Microfluídicos que Adoptan Silicona

El polidimetilsiloxano (PDMS) es el material de referencia para los dispositivos de laboratorio en chip que consolidan múltiples ensayos en un sustrato del tamaño de una tarjeta de crédito. La claridad óptica y la permeabilidad al oxígeno permiten que los reactivos y las células interactúen según lo previsto sin ensuciamiento de la superficie. Las vías de flujo por capilaridad en PDMS eliminan las bombas externas, reduciendo los factores de forma para los kits de análisis domésticos. Los moldeadores de Asia-Pacífico aprovechan las herramientas de alta precisión para producir en masa cartuchos desechables a un costo competitivo, reforzando el liderazgo del 41,22% de participación de mercado de la región. Los organismos de salud pública promueven estos diagnósticos para descentralizar el cribado de enfermedades infecciosas, un viento de cola que canaliza volumen adicional hacia los proveedores de silicona grado médico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del monómero de siloxano | -0.8% | Global, centros de producción en APAC | Corto plazo (≤ 2 años) |

| Prolongadas aprobaciones de materiales grado implante | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Sustitución por TPE en dispositivos de corto plazo | -0.5% | Aplicaciones globales sensibles al costo | Mediano plazo (2-4 años) |

| Escrutinio ambiental del catalizador de platino | -0.3% | Europa principalmente, repercusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Monómero de Siloxano

Las fluctuaciones del precio del petróleo crudo se trasladan rápidamente a los insumos de siloxano, comprimiendo los márgenes de los convertidores que abastecen desechables de alto volumen. Los fabricantes que atienden licitaciones hospitalarias con precios fijos carecen de margen para trasladar los recargos, lo que lleva a coberturas de inventario que inmovilizan capital de trabajo. La concentración geográfica de la capacidad de monómeros en Asia Oriental magnifica el riesgo cuando se producen interrupciones, como se observó durante los cierres de instalaciones en 2024 vinculados al racionamiento energético local. Algunos proveedores persiguen rutas piloto de metano a silano, aunque la viabilidad comercial se sitúa a varios años de distancia. Hasta que maduren los insumos alternativos, la volatilidad de las materias primas modera la rentabilidad a corto plazo en el mercado de silicona grado médico.

Prolongadas Aprobaciones de Materiales Grado Implante

Las presentaciones de PMA en Estados Unidos o MDR en la UE desencadenan exhaustivos expedientes de materiales, extendiendo los ciclos de comercialización para los nuevos grados de silicona. Las iteraciones de prototipos deben permanecer composicionalmente estáticas durante los ensayos, lo que limita la optimización rápida. Los pequeños innovadores a menudo carecen de recursos para programas de biocompatibilidad de tres años, lo que desincentiva la entrada y frena el crecimiento de aplicaciones de nicho. Los esfuerzos de armonización regulatoria prometen alivio, pero no reducirán materialmente los plazos antes de la segunda mitad de la década. En consecuencia, las curvas de adopción de los grados innovadores se aplanan, recortando marginalmente el crecimiento del mercado global de silicona grado médico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Elastómeros Mantienen el Liderazgo mientras los Adhesivos Aceleran

Los elastómeros generaron USD 0,71 mil millones en 2024, equivalente al 39,88% del tamaño del mercado de silicona grado médico, respaldados por su combinación inigualable de elongación, resistencia al desgarro y seguridad para implantes. Los adhesivos médicos, aunque partiendo de una base menor, lograron una CAGR del 9,37%, la más alta dentro de esta segmentación, impulsados por apósitos para heridas cómodos de usar y parches transdérmicos que requieren una adhesión suave pero segura a la piel frágil. En todas las clases de dispositivos, los formuladores aprovechan la resiliencia de los elastómeros para sellar carcasas de bombas cardíacas, amortiguar encajes protésicos e insular cables de neuromodulación, consolidando su dominio en términos de valor.

Una narrativa de innovación paralela se desarrolla en los adhesivos. Los sistemas híbridos de silicona-acrilato ofrecen tasas de transmisión de vapor de humedad adecuadas para uso de varios días, evitando el desprendimiento epidérmico, una métrica crítica de comodidad para el paciente. Las asociaciones farmacéuticas canalizan fondos de I+D hacia matrices adhesivas de liberación de fármacos, alineando el segmento con los florecientes ecosistemas de salud digital. Los geles, espumas y fluidos completan el panorama de tipos de productos, sirviendo a nichos como anillos de ostomía, almohadillas para terapia de heridas por presión negativa y lubricantes estériles. La intensidad competitiva crece a medida que las empresas de química especializada intentan capturar posiciones en las listas de proveedores aprobados por los OEM, aunque la posición consolidada de los elastómeros protege su participación frente a una erosión rápida.

Por Forma: El CSL Domina, las Películas de Silicona Amplían las Fronteras del Crecimiento

El caucho de silicona líquida contribuyó con el 45,22% de los ingresos de 2024, representando la mayor porción individual de la participación del mercado de silicona grado médico. Las líneas de moldeo automatizadas de alta cavitación procesan el caucho de silicona líquida en tiempos de ciclo inferiores a 15 segundos, ideales para émbolos de jeringas y componentes de válvulas que deben cumplir tolerancias dimensionales estrictas. En contraste, las películas de silicona, aunque representan actualmente un valor modesto, lideran el campo con una CAGR del 8,66% hasta 2030. Los procesos de colada continua de menos de 100 micrómetros producen rollos que se integran perfectamente en conjuntos de circuitos elásticos para dispositivos portátiles de biosensado.

El caucho de alta consistencia sigue siendo relevante donde los ciclos de carga mecánica superan el millón, como en las fundas de implantes ortopédicos. Los grados de vulcanización a temperatura ambiente abordan el sellado in situ para sondas de imagen y equipos hospitalarios donde el curado por calor dañaría la electrónica. Los geles de silicona soportan insertos de absorción de impactos en prótesis mamarias y ortopedia pediátrica. En conjunto, la diversidad de formatos permite que el mercado de silicona grado médico penetre en una matriz cada vez más amplia de escenarios de uso final, desde consumibles hospitalarios hasta dispositivos de terapia domiciliaria.

Por Aplicación: Los Dispositivos de Administración de Fármacos Superan a los Segmentos Tradicionales

Se prevé que los dispositivos de administración de fármacos aumenten su participación en el mercado de silicona grado médico a una CAGR del 10,38%. Las matrices de microagujas, las bombas osmóticas y los depósitos subcutáneos recargables prosperan gracias al control de permeabilidad de la silicona, garantizando perfiles farmacocinéticos estables. Por el contrario, las prótesis y la ortopedia aseguraron una participación de ingresos del 27,52% en 2024 debido a la demanda en volumen de revestimientos para reemplazo de extremidades y amortiguación exoesquelética. La tendencia constante de envejecimiento garantiza un crecimiento de base, aunque la migración de valor favorece a los sistemas terapéuticos activos que se interrelacionan con plataformas digitales de adherencia.

Los dispositivos cardíacos e implantables neurológicos aprovechan la silicona para el aislamiento hermético de cables, mientras que los apósitos para heridas utilizan siliconas de adhesión suave para evitar la maceración cutánea. Los monitores portátiles integran carcasas de silicona que soportan desinfecciones repetidas sin lixiviar aditivos. Los usos dentales y oftálmicos amplían el alcance del material, aunque contribuyen con fracciones de ingresos menores. El mosaico de aplicaciones subraya cómo el mercado de silicona grado médico deriva su resiliencia de múltiples vectores de crecimiento en lugar de un único producto estrella.

Por Usuario Final: La Fabricación Contratista OEM Gana Impulso

Los fabricantes de dispositivos médicos aún adquirieron el 39,83% del valor de 2024, aunque los fabricantes contratistas OEM registran la expansión más dinámica con una CAGR del 9,21% a medida que se profundiza la especialización de la cadena de valor. Los propietarios de marcas externalizan el moldeo, el ensamblaje en sala limpia y la esterilización a socios que poseen certificación ISO 13485 y experiencia en el procesamiento de silicona. Los hospitales y clínicas adquieren consumibles terminados en lugar de materias primas, por lo que su papel se materializa indirectamente a través de la demanda. Las empresas farmacéuticas emergen como un grupo comprador de alto crecimiento para plataformas de productos combinados, encargando reservorios de silicona y septos diseñados para la liberación controlada de fármacos.

Los institutos de investigación académica, aunque contribuyen con ingresos marginales, forman un incubador de innovación que convierte prototipos en canales comerciales. Durante el horizonte de pronóstico, las inversiones en capacidad de los fabricantes contratistas asiáticos están destinadas a elevar su influencia de aprovisionamiento, reforzando la supremacía de Asia-Pacífico dentro del mercado de silicona grado médico.

Análisis Geográfico

Asia-Pacífico representó el 41,22% de los ingresos de 2024 y registrará una CAGR del 8,77% hasta 2030, impulsada por clústeres químicos integrados en China y Corea del Sur que suministran insumos y elastómeros terminados dentro de una única zona económica. El envejecimiento demográfico en Japón y China continental amplía los volúmenes de implantes, mientras que las economías del Sudeste Asiático incrementan el gasto en atención médica y el ensamblaje local de consumibles de diálisis. Los incentivos de política, como la contratación basada en volumen de China para stents cardiovasculares, favorecen a los materiales con biocompatibilidad probada, sosteniendo el mercado de silicona grado médico en toda la región.

América del Norte mantiene su posición como crisol de innovación, albergando centros de I+D que son pioneros en válvulas de silicona fabricadas de forma aditiva y dispositivos de neuromodulación. Las estrictas vías de la FDA para el 510(k) alargan los ciclos de entrada, pero garantizan una demanda estable para los grados con calificación consolidada, aislando a los proveedores de sustituciones rápidas. Estados Unidos representa más del 85% del gasto regional, respaldado por altas tasas per cápita de procedimientos ortopédicos y la rápida adopción de bombas de insulina de circuito cerrado que dependen de membranas de silicona para el aislamiento de sensores. Canadá complementa con clústeres especializados de fabricación contratista centrados en la extrusión de catéteres y el recubrimiento de películas de silicona.

Europa contribuye con un crecimiento equilibrado, respaldado por el sector de tecnología médica orientado a la exportación de Alemania y la adopción temprana de Escandinavia de dispositivos portátiles de monitorización remota de pacientes. El escrutinio ambiental intensifica el enfoque en los esquemas de recuperación de platino y el reciclaje de silicona, impulsando a los OEM hacia proveedores que puedan documentar la gestión de ciclo de vida completo. A pesar de los mayores costos energéticos, las infraestructuras de calidad establecidas y las competencias de la fuerza laboral mantienen la relevancia de Europa en el moldeo de alta precisión y la formulación especializada. En conjunto, la tríada de Asia-Pacífico, América del Norte y Europa respalda más del 90% del mercado de silicona grado médico, anclando la resiliencia del suministro global.

Panorama Competitivo

El mercado exhibe un índice de concentración moderado, con Dow, Wacker Chemie, Elkem y Shin-Etsu controlando colectivamente aproximadamente el 55% de la capacidad global. La integración vertical desde el monómero de siloxano hasta el elastómero compuesto otorga a estos actores consolidados ventaja en las negociaciones de precios y la garantía de suministro. Dow destaca los reactores de hidrosilación de flujo continuo que reducen el consumo de catalizador y la huella de carbono, alineando la innovación de materiales con los imperativos ESG. La estrategia de 2025 de Wacker Chemie se centra en siliconas especiales que obtienen precios premium, evidenciado por las nuevas líneas de silanos Q y H en Zhangjiagang y Tsukuba.

Mientras tanto, los competidores de nicho explotan la fabricación aditiva y la microfluídica para erosionar la participación en el borde de las aplicaciones. El lanzamiento por parte de Stratasys del P3 Silicone 25A abre vías fotopolimerizables que los actores consolidados no suministraban anteriormente, señalando un giro hacia flujos de trabajo de producción digital. Las empresas emergentes especializadas en catalizadores de recuperación de platino prometen reducir los costos de cumplimiento ambiental, un ángulo que podría reconfigurar las asociaciones en la cadena de suministro. Las solicitudes de patentes en siliconas autorreparables e hidrosilación de bajo contenido en platino, inferidas de las revistas Industrial & Engineering Chemistry Research, reflejan las carreras en curso de química fundamental.

La disciplina de precios se mantiene intacta porque las adiciones de capacidad van a la zaga del crecimiento de la demanda, aunque el cambio de mezcla hacia grados de alta funcionalidad eleva los precios de venta promedio. Los fabricantes contratistas profundizan los vínculos con los proveedores de materiales a través de acuerdos de formulación exclusivos que aseguran ventanas de suministro de siete años. En conjunto, la dinámica competitiva favorece a los actores que combinan control de insumos, profundidad en ingeniería de aplicaciones y soporte de expedientes regulatorios, características que les ayudan a capturar un valor desproporcionado del creciente mercado de silicona grado médico.

Líderes de la Industria de Silicona Grado Médico

Dow Inc.

Wacker Chemie AG

Elkem ASA

Avantor, Inc.

Momentive Performance Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Stratasys Ltd. presentó el P3 Silicone 25A para su plataforma Origin, permitiendo la producción de piezas flexibles de grado productivo que imitan la silicona moldeada de forma tradicional.

- Mayo de 2025: Wacker completó la construcción mecánica de las nuevas instalaciones de Zhangjiagang, destinadas a añadir producción de fluidos de silicona, emulsiones y geles elastómeros.

- Enero de 2025: Wacker Chemie AG puso en marcha plantas de silicona especial en Tsukuba, Japón, y Jincheon, Corea del Sur, para satisfacer la creciente demanda regional.

Alcance del Informe Global del Mercado de Silicona Grado Médico

| Elastómeros |

| Geles |

| Adhesivos Médicos |

| Recubrimientos Médicos |

| Espumas |

| Fluidos y Aceites |

| Caucho de Silicona Líquida (CSL) |

| Caucho de Alta Consistencia (CAC) |

| Vulcanización a Temperatura Ambiente (VTA) |

| Películas de Silicona |

| Geles de Silicona |

| Prótesis y Ortopedia |

| Dispositivos Implantables |

| Dispositivos de Administración de Fármacos |

| Dispositivos Portátiles y de Monitorización |

| Cuidado de Heridas |

| Instrumentos y Herramientas Quirúrgicas |

| Diagnósticos y Diagnóstico In Vitro |

| Lentes de Contacto y Cuidado Ocular |

| Dental |

| Fabricantes de Dispositivos Médicos |

| Hospitales y Clínicas |

| Empresas Farmacéuticas |

| Fabricantes Contratistas OEM |

| Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Elastómeros | |

| Geles | ||

| Adhesivos Médicos | ||

| Recubrimientos Médicos | ||

| Espumas | ||

| Fluidos y Aceites | ||

| Por Forma | Caucho de Silicona Líquida (CSL) | |

| Caucho de Alta Consistencia (CAC) | ||

| Vulcanización a Temperatura Ambiente (VTA) | ||

| Películas de Silicona | ||

| Geles de Silicona | ||

| Por Aplicación | Prótesis y Ortopedia | |

| Dispositivos Implantables | ||

| Dispositivos de Administración de Fármacos | ||

| Dispositivos Portátiles y de Monitorización | ||

| Cuidado de Heridas | ||

| Instrumentos y Herramientas Quirúrgicas | ||

| Diagnósticos y Diagnóstico In Vitro | ||

| Lentes de Contacto y Cuidado Ocular | ||

| Dental | ||

| Por Usuario Final | Fabricantes de Dispositivos Médicos | |

| Hospitales y Clínicas | ||

| Empresas Farmacéuticas | ||

| Fabricantes Contratistas OEM | ||

| Institutos de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de silicona grado médico en 2025?

El tamaño del mercado de silicona grado médico es de USD 1,77 mil millones en 2025, y se prevé que ascienda a USD 2,41 mil millones para 2030.

¿Qué CAGR se proyecta para la silicona grado médico de 2025 a 2030?

Se espera que el mercado se expanda a una CAGR del 6,41% durante el período de pronóstico.

¿Qué región lidera la demanda de silicona grado médico?

Asia-Pacífico tiene una participación de mercado del 41,22% y es también la región de más rápido crecimiento, respaldada por una CAGR del 8,77%.

¿Qué segmento de aplicación crece más rápidamente?

Los dispositivos de administración de fármacos muestran el mayor crecimiento, avanzando a una CAGR del 10,38% hasta 2030 gracias a los parches de microagujas y las bombas implantables.

¿Quiénes son los principales proveedores de silicona grado médico?

Los actores clave incluyen Dow, Wacker Chemie, Elkem y Shin-Etsu, que juntos controlan más de la mitad de la capacidad global.

Última actualización de la página el: