Tamaño y Participación del Mercado de Implantes Médicos Microelectrónicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

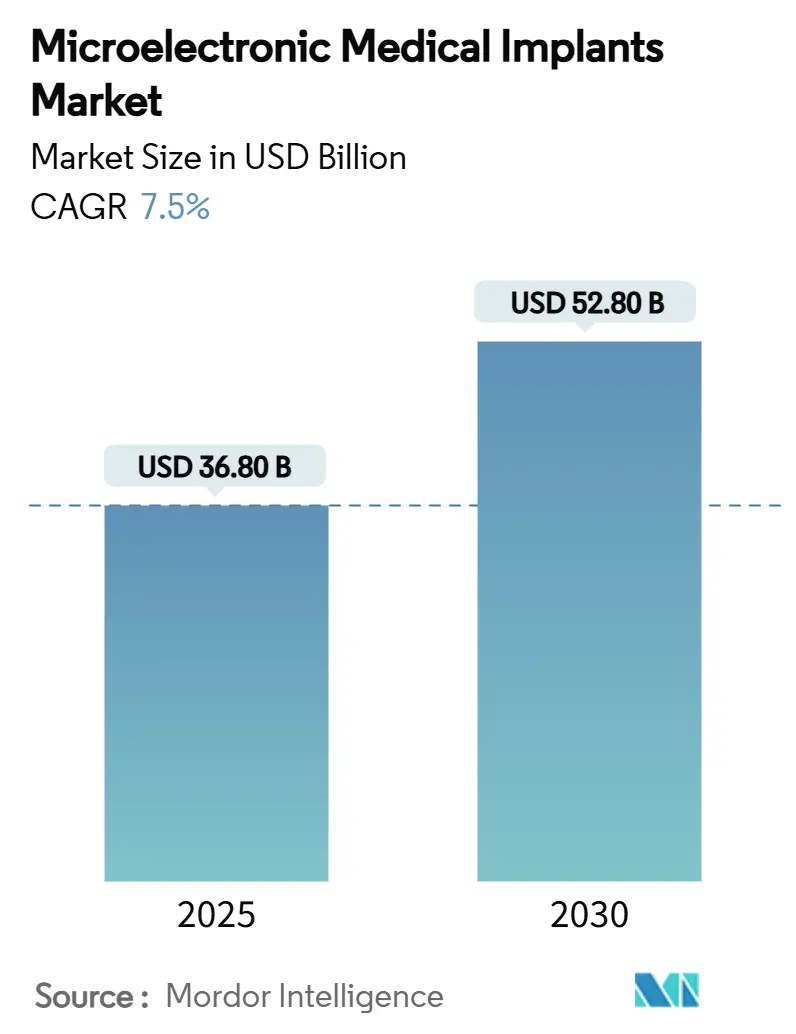

| Tamaño del Mercado (2025) | 36.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 52.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Médicos Microelectrónicos por Mordor Intelligence

El tamaño del mercado de implantes médicos microelectrónicos es de USD 36,8 mil millones en 2025 y se proyecta que alcance los USD 52,8 mil millones para 2030, registrando una CAGR del 7,50% durante el período de pronóstico. La demanda se expande a medida que el envejecimiento de las poblaciones converge con la rápida miniaturización de los semiconductores, las nuevas químicas de baterías y la primera ola de plataformas de bucle cerrado habilitadas por IA que adaptan continuamente la terapia a las señales específicas del paciente. Los dispositivos de manejo del ritmo cardíaco aún anclan los ingresos, pero el crecimiento de dos dígitos se desplaza hacia la neuroestimulación, los sistemas de monitoreo biorreabsorbibles y los formatos de captación de energía. Los líderes de la industria aceleran la integración vertical para asegurar sensores, algoritmos y sustratos especializados, incluso cuando las normativas de ciberseguridad y los cuellos de botella en el suministro de semiconductores añaden costos y complejidad. También surgen disparidades de crecimiento geográficas: América del Norte sigue siendo el mercado individual más grande, mientras que Asia Pacífico registra las ganancias compuestas más rápidas a medida que los hospitales se modernizan y aumenta la prevalencia de enfermedades crónicas.

Conclusiones Clave del Informe

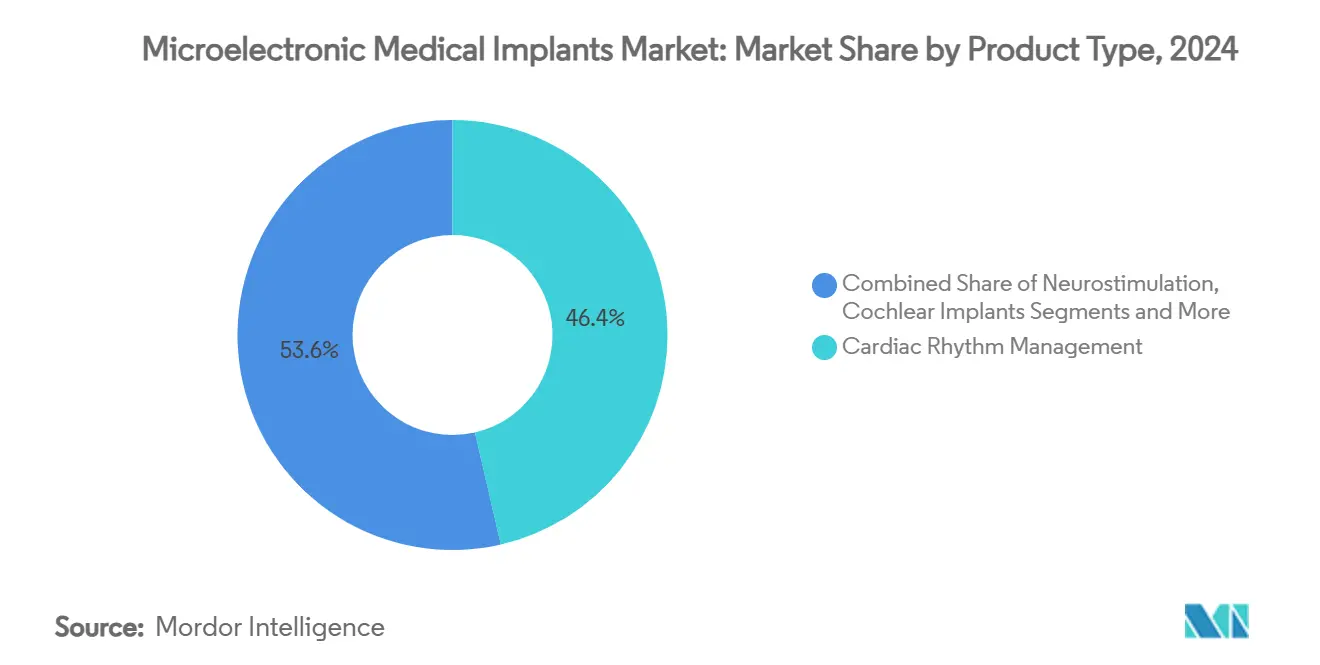

- Por tipo de producto, los dispositivos de manejo del ritmo cardíaco representaron el 46,4% de la participación del mercado de implantes médicos microelectrónicos en 2024, mientras que los dispositivos de neuroestimulación avanzan a una CAGR del 11,5% hasta 2030.

- Por comunicación y alimentación, los sistemas alimentados por batería primaria representaron el 74,6% del tamaño del mercado de implantes médicos microelectrónicos en 2024, aunque se prevé que la electrónica biorreabsorbible se dispare a una CAGR del 20,3% hasta 2030.

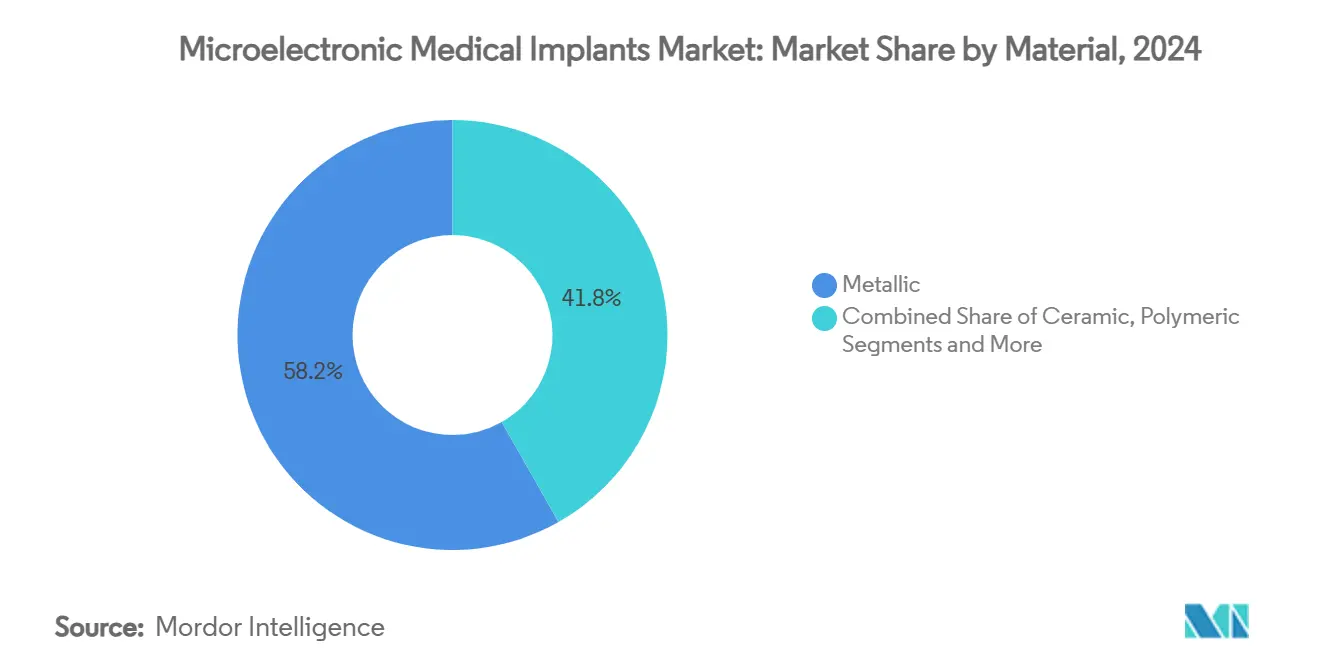

- Por material, los implantes metálicos dominaron con una contribución de ingresos del 58,2% en 2024, mientras que los polímeros conductivos se expandirán a una CAGR del 15,6% entre 2025 y 2030.

- Por usuario final, los hospitales captaron el 62,7% de los ingresos de 2024; se espera que los entornos de atención domiciliaria ofrezcan la CAGR más alta del 10,8% hasta 2030.

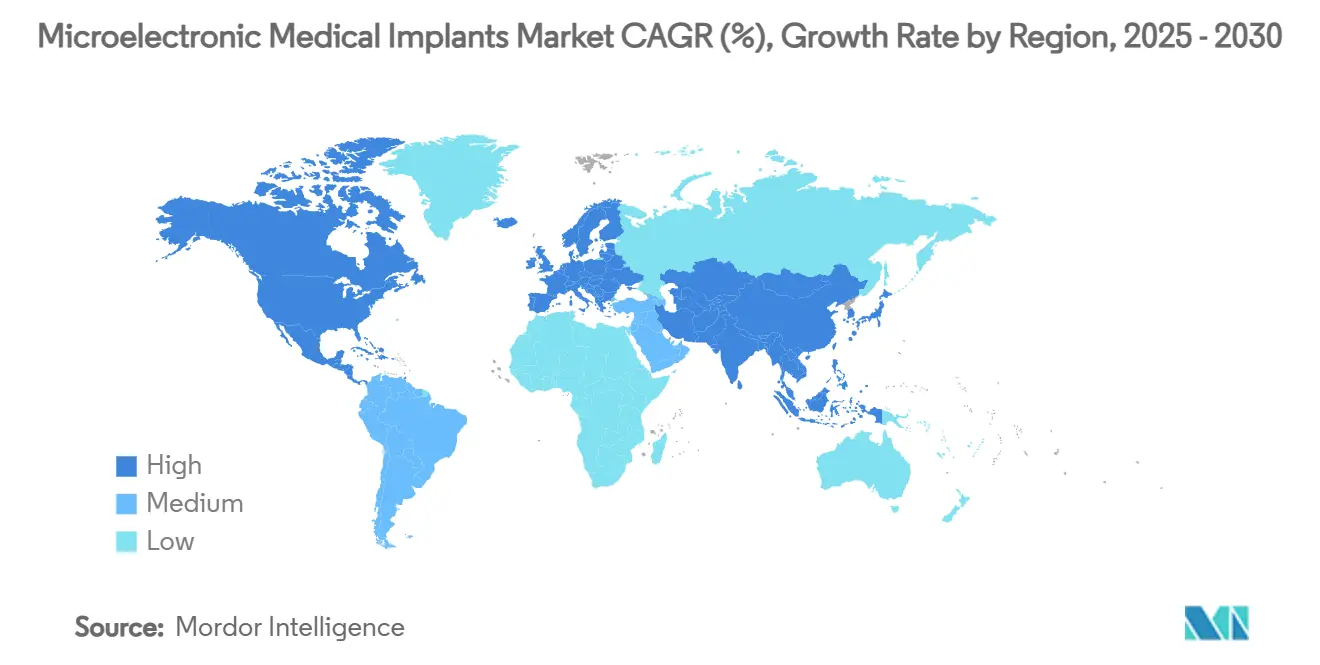

- Por geografía, América del Norte lideró con una participación de ingresos del 39,5% en 2024, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 9,7% durante el mismo período.

Tendencias e Información del Mercado Global de Implantes Médicos Microelectrónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demografía envejecida y carga de enfermedades crónicas | +1.50% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Miniaturización de dispositivos y baterías avanzadas | +1.20% | Global; centros de fabricación de Asia Pacífico lideran | Mediano plazo (2-4 años) |

| Creciente adopción de neuroestimuladores | +0.80% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Ampliación del reembolso para implantables | +0.60% | Mercados desarrollados primero, adopción gradual en Asia Pacífico | Largo plazo (≥ 4 años) |

| Sistemas bioelectrónicos de bucle cerrado habilitados por IA | +0.90% | Adopción temprana en América del Norte y Europa; Asia Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Electrónica temporal biorreabsorbible | +0.70% | Global; I+D concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demografía Envejecida y Carga de Enfermedades Crónicas

Las poblaciones de 65 años o más ya representan más del 20% de los residentes en varios países de altos ingresos, creando una demanda persistente de implantes que ofrecen gestión cardiovascular y neurológica a largo plazo. La prevalencia de la diabetes, la insuficiencia cardíaca y la enfermedad de Parkinson aumenta con la edad, impulsando a los hospitales hacia dispositivos que pueden monitorear continuamente la fisiología e intervenir automáticamente. Los economistas estiman que las enfermedades crónicas costarán a los sistemas de salud globales decenas de billones de USD entre ahora y 2030, lo que lleva a los pagadores a favorecer tecnologías capaces de evitar hospitalizaciones mediante análisis predictivos y alertas tempranas. Sin embargo, los límites de reembolso en esos mismos mercados maduros a menudo van a la zaga de los ciclos tecnológicos, lo que obliga a los fabricantes a defender precios premium incluso donde la demanda clínica es mayor.

Miniaturización de Dispositivos y Químicas Avanzadas de Baterías

La reducción de los nodos de semiconductores permite que los marcapasos sin cables y los sensores de presión del tamaño de una cápsula realicen funciones antes restringidas a generadores de tipo carcasa. Los avances paralelos en el diseño de cátodos de iones de litio, electrolitos de estado sólido y colectores de corriente de grafeno extienden la vida útil de la batería más allá de 12 años, reduciendo las costosas cirugías de reemplazo. Grupos académicos demuestran ahora celdas de biocombustible piezoeléctrico, triboeléctrico y enzimático que aprovechan el movimiento mecánico o la oxidación de glucosa, insinuando implantes completamente autónomos energéticamente. Cuando una mayor vida útil se combina con un tamaño más pequeño, la aceptación del paciente mejora y los volúmenes de procedimientos aumentan, particularmente en cardiología e neurología mínimamente invasivas.

Creciente Adopción de Neuroestimuladores para el Dolor y los Trastornos del Movimiento

Los sistemas de estimulación cerebral profunda (ECP) de bucle cerrado incorporan electrodos de detección que leen potenciales de campo local y alteran el ancho de pulso o la amplitud en tiempo real. La FDA de EE. UU. autorizó el BrainSense Adaptive ECP de Medtronic en 2025, el primer ejemplo comercial de dicha programación dinámica. Los ensayos clínicos muestran un mejor control de los síntomas con menor consumo de energía, retrasando el agotamiento de la batería y minimizando los efectos secundarios. Las indicaciones se amplían rápidamente desde el Parkinson hasta el temblor esencial, el dolor crónico, la epilepsia y la depresión resistente al tratamiento, todo lo cual expande el volumen direccionable más allá de los centros tradicionales de trastornos del movimiento.

Marcos de Reembolso en Expansión para Terapias Implantables

Los esquemas de pago basados en valor en los Estados Unidos y partes de Europa recompensan las admisiones evitadas en lugar del rendimiento de procedimientos, alineando los incentivos de los pagadores con las características de monitoreo continuo que ofrecen los implantables. El Programa Asesor del Ciclo de Vida Total del Producto de la FDA de EE. UU. ahora ofrece oportunidades de retroalimentación clínica más tempranas, acelerando el tiempo de comercialización de nuevos dispositivos.[1]FDA, "Recomendaciones de Presentación de Comercialización para un Plan de Control de Cambios Predeterminado para Funciones de Software de Dispositivos Habilitados por Inteligencia Artificial," fda.gov No obstante, el reembolso sigue siendo desigual entre regiones; las economías emergentes aún dependen en gran medida del gasto de bolsillo, frenando la penetración de neuroestimuladores premium y sistemas auditivos completamente implantables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos Regulatorios Estrictos en Múltiples Jurisdicciones | -0.90% | Global, con intensidad variable según la región | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Dispositivos y Procedimientos con Brechas de Reembolso | -0.60% | Principalmente mercados emergentes, impacto selectivo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos del Paciente | -0.40% | Global, con mayor enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Suministro Limitado de Sustratos de Semiconductores Especializados y Capacidad de Empaquetado | -0.30% | Global, con concentración en centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios Estrictos en Múltiples Jurisdicciones

La FDA de EE. UU. finalizó su Regulación del Sistema de Gestión de Calidad a principios de 2025, obligando a los fabricantes a armonizarse con la ISO 13485 antes de febrero de 2026.[2]FDA, "Recomendaciones de Presentación de Comercialización para un Plan de Control de Cambios Predeterminado para Funciones de Software de Dispositivos Habilitados por Inteligencia Artificial," fda.gov El Reglamento de Dispositivos Médicos de Europa exige igualmente expedientes exhaustivos de evaluación clínica y vigilancia poscomercialización. Añadiendo los nuevos mandatos de ciberseguridad para implantes conectados a la red, los innovadores más pequeños enfrentan costos de cumplimiento de varios millones de USD que pueden retrasar los lanzamientos dos años o más. Los titulares establecidos absorben estos obstáculos con mayor facilidad, reforzando la concentración del mercado.

Altos Costos Iniciales de Dispositivos y Procedimientos con Brechas de Reembolso

Los paquetes de implantes —incluidos el generador, los cables, los consumibles quirúrgicos y el tiempo en quirófano— a menudo superan los USD 50.000 en los mercados maduros y son más elevados en términos de paridad de poder adquisitivo en las economías de bajos ingresos. La cobertura sigue siendo desigual para las plataformas de próxima generación, como los sistemas cocleares completamente implantables o los neuroestimuladores de captación de energía. Los hospitales deben, por tanto, justificar las compras de capital con evidencia sólida del mundo real, lo que ralentiza la adopción incluso donde el beneficio clínico está establecido. Alternativas de menor costo fabricadas localmente aparecen en China e India, pero persisten dudas sobre la fiabilidad a largo plazo, reforzando una brecha entre precio y calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia Cardíaca Enfrenta la Disrupción Neurológica

La gestión del ritmo cardíaco representó el 46,4% de los ingresos en 2024, respaldada por décadas de validación clínica y familiaridad con el reembolso. A pesar de este peso, se proyecta que la neuroestimulación supere a todas las demás categorías con una CAGR del 11,5%, reflejando una fuerte demanda de ECP, estimulación de la médula espinal e indicaciones emergentes del nervio vago y el nervio sacro. Se espera que el tamaño del mercado de implantes médicos microelectrónicos para neuroestimulación más que se duplique, captando participación de las aplicaciones cardíacas que se estancan. Los avances en productos como la plataforma de ECP adaptativo de Medtronic y el marcapasos sin cables AVEIR DR de Abbott muestran vías de innovación divergentes: una aprovecha la IA para mejorar los resultados, la otra elimina los cables para reducir las tasas de complicaciones.

La competencia en los segmentos cardíacos ahora gira en torno a extensiones incrementales de batería y el etiquetado condicional para resonancia magnética, lo que sugiere una mercantilización. Mientras tanto, los dispositivos neurológicos exploran nuevos objetivos, incluidos la depresión, la rehabilitación tras accidente cerebrovascular y la mejora cognitiva, ampliando las poblaciones direccionables mucho más allá de los trastornos del movimiento. Los implantes cocleares se benefician de la integración discreta de micrófonos, mientras que las prótesis retinianas buscan una mayor densidad de píxeles para la restauración funcional de la visión. Estos cambios alteran colectivamente la asignación de capital, con la financiación de capital de riesgo que prefiere cada vez más las empresas emergentes enfocadas en neurología sobre las franquicias cardíacas heredadas.

Por Comunicación y Alimentación: Evolución de la Batería hacia la Independencia Energética

Las celdas primarias aún alimentan casi tres cuartas partes de los implantes enviados en 2024, subrayando su fiabilidad y familiaridad regulatoria. No obstante, la electrónica biorreabsorbible registra una CAGR del 20,3% porque elimina las cirugías de explante, una propuesta de valor atractiva para el monitoreo posoperatorio. Los estimuladores de médula espinal recargables y los controladores de dispositivos de asistencia ventricular izquierda ocupan nichos especializados, pero enfrentan obstáculos de adherencia del paciente para la carga rutinaria.

La captación de energía marca la próxima frontera. Los nanogeneradores triboeléctricos integrados en los cables del marcapasos convierten el movimiento miocárdico en microwatts de potencia; los voladizos piezoeléctricos adyacentes al diafragma aprovechan el movimiento respiratorio. La cápsula de administración inalámbrica de fármacos de la Universidad Nacional de Seúl recibe energía y datos a través de acoplamiento inductivo con una eficiencia cuatro veces mayor que los prototipos anteriores.[3]Phys.org, "El implante inalámbrico administra quimioterapia en profundidad en los tumores sin efectos secundarios," phys.org A medida que aumenta la eficiencia de conversión, el mercado de implantes médicos microelectrónicos espera una migración gradual de las baterías hacia arquitecturas híbridas o completamente autoalimentadas, especialmente en aplicaciones de detección de baja carga.

Por Material: Los Polímeros Avanzados Desafían la Dominancia Metálica

Las carcasas metálicas —principalmente de titanio— representaron el 58,2% de los envíos en 2024 debido a su incomparable resistencia a la corrosión y sellado hermético. Sin embargo, los polímeros conductivos ahora registran una CAGR del 15,6%, impulsados por la necesidad de interfaces neurales flexibles. Un informe de Nature de 2025 detalla estructuras de PEDOT:PSS con una conductividad de 8.500 S/cm, reduciendo la brecha de rendimiento con los metales mientras se mantiene la conformidad con los tejidos.

Las cerámicas como la alúmina y la circonia proporcionan aislamiento para los circuitos de estimulación de alta frecuencia, pero tienen dificultades con geometrías tridimensionales complejas. El polietercetona (PEEK) y los elastómeros de silicona ofrecen inercia química y versatilidad de formato. Las pilas compuestas que combinan metales para la conductividad y polímeros para la flexibilidad ganan terreno, aunque la fabricación multicapa aumenta la complejidad de validación. En general, el mercado de implantes médicos microelectrónicos percibe la innovación en materiales como central para los implantes neurales y cardiovasculares de próxima generación.

Por Usuario Final: La Dominancia Hospitalaria se Desplaza hacia la Atención Distribuida

Los hospitales consumieron el 62,7% de los dispositivos en 2024, aunque los entornos de atención domiciliaria registrarán la CAGR más alta del 10,8% hasta 2030, a medida que la telemonitorización y las técnicas mínimamente invasivas permiten la implantación ambulatoria y el seguimiento remoto. El tamaño del mercado de implantes médicos microelectrónicos para casos de uso en atención domiciliaria crece en paralelo con la penetración de la banda ancha y el apoyo de los pagadores para la gestión remota de pacientes. Los centros de cirugía ambulatoria también están en auge, manejando colocaciones sencillas de marcapasos sin cables y cambios de generador de neuroestimuladores a menos de la mitad del costo de la cirugía hospitalaria.

El giro hacia la atención domiciliaria exige telemetría reforzada en ciberseguridad y soluciones de carga o captación de energía amigables para el paciente. También pone a prueba los modelos de negocio tradicionales de las clínicas de dispositivos que dependen de los reemplazos de generadores para obtener ingresos. En consecuencia, los fabricantes ahora agrupan análisis en la nube y suscripciones de coaching virtual para compensar la reducción de los márgenes de hardware.

Por Aplicación: El Liderazgo en Cardiología Enfrenta el Desafío Neurológico

La cardiología mantiene los mayores ingresos absolutos hoy en día porque la prevalencia de la insuficiencia cardíaca y los imperativos de salvar vidas impulsan los volúmenes de desfibriladores implantables y terapia de resincronización cardíaca. Aun así, la neurología registra el ascenso más rápido, ayudada por la ECP adaptativa y la estimulación de la médula espinal para el dolor intratable. Los resultados del ensayo ADAPT-PD revelaron un tiempo de actividad superior y una discinesia reducida con la estimulación de bucle cerrado frente a la salida continua, reforzando la disposición de los neurólogos a implantar más temprano en la progresión de la enfermedad.

La oftalmología avanza hacia retinas artificiales con matrices de 1.024 píxeles, mientras que la endocrinología explora reservorios implantables de glucosa y glucagón que interactúan con dispositivos portátiles para la dosificación autónoma de insulina. La ortopedia integra estimuladores incorporados dentro de placas de fractura para acelerar la osteogénesis, aunque la incertidumbre en el reembolso ralentiza la adopción. En todas estas especialidades, el mercado de implantes médicos microelectrónicos gana diversificación, reduciendo la dependencia de cualquier dominio terapéutico único.

Análisis Geográfico

América del Norte comandó el 39,5% de los ingresos de 2024 gracias a una sólida cobertura de los pagadores, sofisticados laboratorios de electrofisiología y la adopción más temprana de plataformas preparadas para IA. La región se beneficia de un entorno regulatorio que ahora permite actualizaciones de software predeterminadas, acortando los ciclos de iteración y fomentando el lanzamiento de dispositivos con gran carga algorítmica. Sin embargo, las iniciativas de transparencia de precios y los cambios en el lugar de atención ejercen presión sobre los márgenes de los implantes premium, lo que obliga a los proveedores a combinar dispositivos con servicios digitales para defender las propuestas de valor.

Se prevé que Asia Pacífico crezca a una CAGR del 9,7%, la más rápida a nivel mundial, a medida que los gobiernos amplían los programas de salud universal y los fabricantes locales escalan la producción competitiva en costos. China invierte fuertemente en interfaces cerebro-computadora, financiando empresas emergentes como NeuroXess para desarrollar prótesis de habla optimizadas para el mandarín. Mientras tanto, los fabricantes por contrato del sudeste asiático suministran carcasas de titanio y chips de sensores CMOS, anclando la cadena de suministro global del mercado de implantes médicos microelectrónicos. La armonización regulatoria a través de la Directiva de Dispositivos Médicos de la ASEAN avanza lentamente, lo que podría moderar el flujo de dispositivos a corto plazo, pero en última instancia agilizará las aprobaciones transfronterizas.

Europa presenta un panorama mixto. Alemania y los Países Bajos mantienen altos volúmenes de implantes, pero las medidas de austeridad en Francia llevaron a un recorte del 25% en las tarifas de implantes ortopédicos en 2025, presionando a los comités de compras hospitalarias. El Reglamento de Dispositivos Médicos de la UE endurece la vigilancia poscomercialización, añadiendo costos de cumplimiento que las empresas más pequeñas tienen dificultades para absorber. No obstante, las aprobaciones de marcado CE, como el implante de válvula mitral transfemoral de Edwards Lifesciences, demuestran que la innovación continúa donde se alinean el valor clínico y económico.

Panorama Competitivo

El mercado de implantes médicos microelectrónicos está moderadamente concentrado, con los cinco principales proveedores que poseen aproximadamente el 55% de los ingresos globales. Medtronic, Abbott y Boston Scientific mantienen amplias carteras de cardiología y neurología que aprovechan décadas de relaciones con los médicos. Sin embargo, la integración vertical y la diferenciación por IA ahora impulsan las fusiones: Globus Medical gastó USD 3,1 mil millones para adquirir Nevro y fusionar el hardware espinal con los algoritmos de estimulación, una plantilla para la convergencia de ortobiológicos más electrónica.

Los grupos de innovación fuera de los titulares persiguen el dominio de nichos. El Stentrode endovascular de Synchron evita la craneotomía, proporcionando una vía de interfaz cerebro-computadora menos invasiva que podría erosionar la participación de la ECP en ciertas indicaciones. Boston Scientific amplió su cartera de dolor al adquirir Cortex Medical Technologies, obteniendo formas de onda de ráfaga propietarias para la estimulación de la médula espinal. Las empresas emergentes de ciencia de materiales enfocadas en sensores biorreabsorbibles atraen inversión estratégica de los principales fabricantes de dispositivos ansiosos por protegerse contra la mercantilización.

La seguridad del suministro se vuelve estratégica tras las recientes escaseces de sustratos de semiconductores. Las empresas más grandes negocian contratos a largo plazo con fundiciones de nitruro de galio y carburo de silicio, mientras que los nuevos participantes más pequeños exploran la fabricación aditiva para localizar la producción. La ciberseguridad emerge como un diferenciador: los productos con chips de raíz de confianza de hardware y capacidad de parches inalámbricos cumplen antes con los próximos requisitos de la FDA, lo que resulta atractivo para los compradores de tecnología de la información hospitalaria.

Líderes de la Industria de Implantes Médicos Microelectrónicos

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Edwards Lifesciences recibió el marcado CE para su implante de válvula mitral transfemoral, ampliando las opciones mínimamente invasivas en Europa.

- Febrero de 2025: Medtronic obtuvo la autorización de la FDA para el BrainSense Adaptive ECP, el primer neuroestimulador de bucle cerrado que modula la terapia basándose en la actividad neural detectada.

- Enero de 2025: Globus Medical finalizó su adquisición de Nevro por USD 3,1 mil millones, combinando el hardware de fijación espinal con los algoritmos de neuroestimulación.

Alcance del Informe Global del Mercado de Implantes Médicos Microelectrónicos

| Dispositivos de Gestión del Ritmo Cardíaco |

| Dispositivos de Neuroestimulación |

| Implantes Cocleares y Auditivos |

| Implantes Retinianos |

| Bombas Implantables de Administración de Fármacos |

| Estimuladores Inteligentes Ortopédicos/de Crecimiento Óseo |

| Alimentados por Batería Primaria |

| Alimentados por Batería Recargable |

| Alimentación Inalámbrica Inductiva |

| Captación de Energía / Triboeléctrica |

| Electrónica Biorreabsorbible |

| Formato de Cápsula sin Cables / Endoscópico |

| Metálico (Titanio y Aleaciones) |

| Cerámico (Alúmina, Circonia) |

| Polimérico (Silicona, PEEK) |

| Polímeros Conductivos (PEDOT:PSS) |

| Compuesto e Híbrido |

| Cardiología |

| Neurología y Dolor Crónico |

| Otología |

| Oftalmología |

| Endocrinología y Trastornos Metabólicos |

| Ortopedia |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Gestión del Ritmo Cardíaco | |

| Dispositivos de Neuroestimulación | ||

| Implantes Cocleares y Auditivos | ||

| Implantes Retinianos | ||

| Bombas Implantables de Administración de Fármacos | ||

| Estimuladores Inteligentes Ortopédicos/de Crecimiento Óseo | ||

| Por Tecnología de Comunicación y Alimentación | Alimentados por Batería Primaria | |

| Alimentados por Batería Recargable | ||

| Alimentación Inalámbrica Inductiva | ||

| Captación de Energía / Triboeléctrica | ||

| Electrónica Biorreabsorbible | ||

| Formato de Cápsula sin Cables / Endoscópico | ||

| Por Material | Metálico (Titanio y Aleaciones) | |

| Cerámico (Alúmina, Circonia) | ||

| Polimérico (Silicona, PEEK) | ||

| Polímeros Conductivos (PEDOT:PSS) | ||

| Compuesto e Híbrido | ||

| Por Aplicación | Cardiología | |

| Neurología y Dolor Crónico | ||

| Otología | ||

| Oftalmología | ||

| Endocrinología y Trastornos Metabólicos | ||

| Ortopedia | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de implantes médicos microelectrónicos?

El mercado está valorado en USD 36,8 mil millones en 2025 y está previsto que alcance los USD 52,8 mil millones para 2030.

¿Qué segmento está creciendo más rápido?

Los dispositivos de neuroestimulación se están expandiendo a una CAGR del 11,5%, la más alta entre todas las categorías de productos.

¿Por qué la electrónica biorreabsorbible está atrayendo atención?

Se disuelven después de completar su tarea, eliminando las cirugías de explante y reduciendo los riesgos del procedimiento.

¿Qué región añadirá los mayores ingresos nuevos para 2030?

Asia Pacífico, con una CAGR proyectada del 9,7%, contribuirá con los mayores ingresos incrementales.

¿Cómo están cambiando los algoritmos de IA el rendimiento de los implantes?

La IA permite sistemas de bucle cerrado que detectan cambios fisiológicos y ajustan la terapia en tiempo real, mejorando los resultados y la vida útil de la batería.

¿Qué cambio regulatorio afecta más a los futuros lanzamientos de productos?

La guía del plan de control de cambios predeterminado de la FDA de EE. UU. permite actualizaciones de software preaprobadas, acelerando la iteración de los implantes habilitados por IA.

Última actualización de la página el: