Tamaño y Participación del Mercado de Asuntos Regulatorios de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asuntos Regulatorios de Dispositivos Médicos por Mordor Intelligence

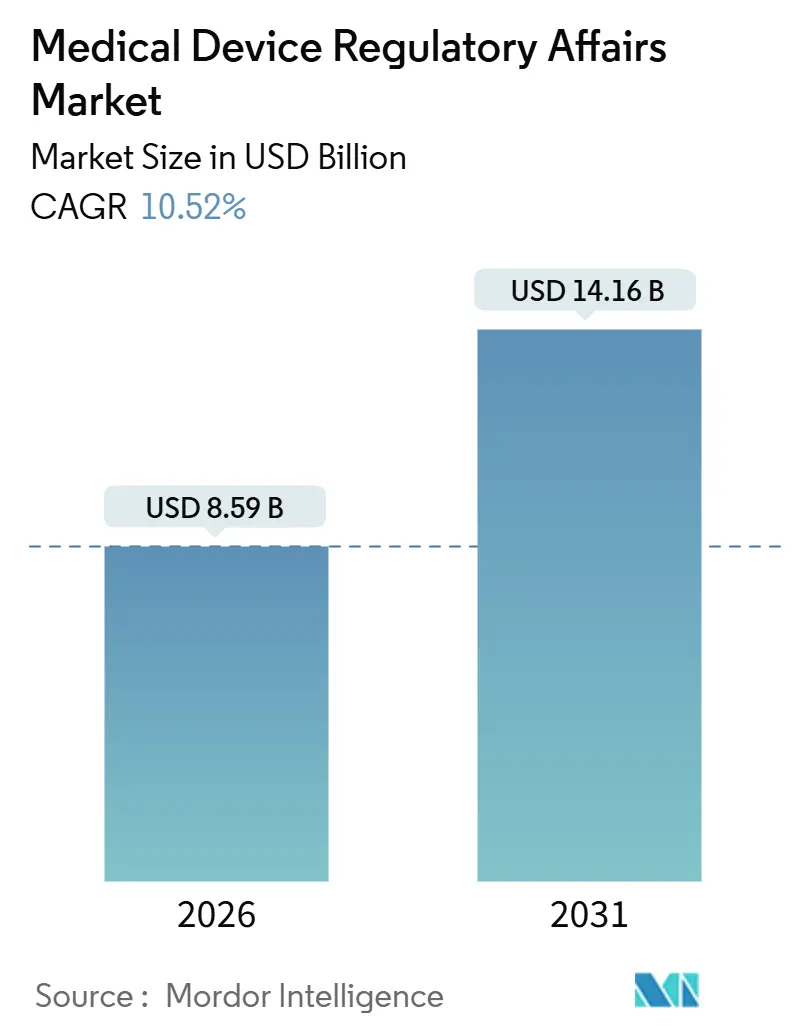

El tamaño del Mercado de Asuntos Regulatorios de Dispositivos Médicos se estima en 8,59 mil millones de USD en 2026, y se espera que alcance los 14,16 mil millones de USD en 2031, a una CAGR del 10,52% durante el período de pronóstico (2026-2031).

El endurecimiento regulatorio continuo, el aumento acelerado de los volúmenes de presentación y la carrera por comercializar innovaciones en salud digital están impulsando a los fabricantes a buscar orientación especializada en todas las geografías principales. La externalización sigue siendo el modelo operativo dominante, ya que los contratos de consultoría de costos variables protegen los presupuestos de los picos cíclicos de carga de trabajo provocados por nuevas normas, como el mandato de ciberseguridad de la FDA de marzo de 2024. Las plataformas de gestión de información regulatoria (RIM) nativas en la nube están transformando los flujos de trabajo diarios mediante la automatización de la compilación de documentos y las verificaciones de brechas en tiempo real. Al mismo tiempo, las presiones demográficas en las economías envejecidas sostienen las carteras de dispositivos, lo que a su vez amplía la lista de presentaciones regulatorias requeridas. La intensidad competitiva es moderada, aunque las ventajas de ser el primero en actuar se acumulan para los proveedores que pueden sincronizar las presentaciones en Estados Unidos, la Unión Europea y Asia-Pacífico sin comprometer la velocidad ni la calidad.

Conclusiones Clave del Informe

- Por proveedor de servicios, los especialistas externalizados captaron el 58,65% de la participación del mercado de asuntos regulatorios de dispositivos médicos en 2025. El Registro de Productos y las Solicitudes de Ensayos Clínicos representaron el 12,76% de la CAGR del tamaño del mercado de asuntos regulatorios de dispositivos médicos hasta 2031, la más alta de todas las categorías de servicios.

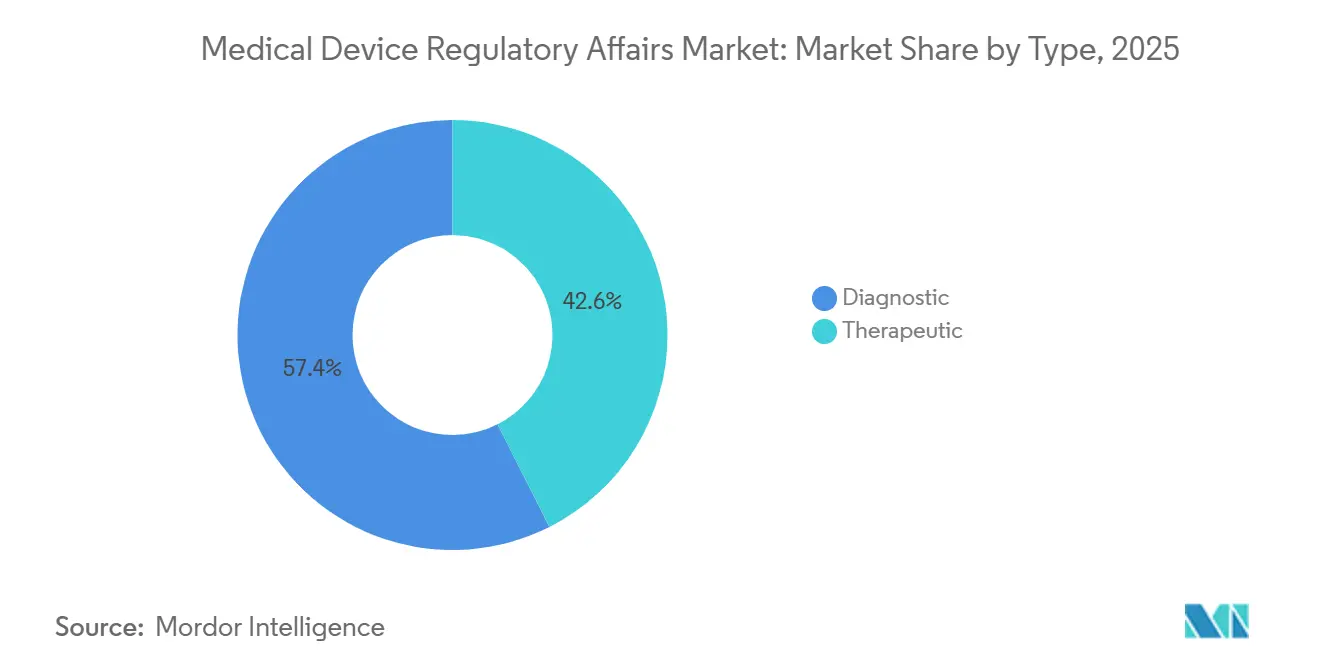

- Por tipo, los dispositivos terapéuticos representaron el 42,56% de los ingresos en 2025, mientras que las plataformas de diagnóstico avanzan a una CAGR líder en el mercado del 12,87% hasta 2031.

- Por proveedor de servicios, los externalizados representaron el 58,65% de los ingresos en 2025, mientras que los internos avanzan a una CAGR líder en el mercado del 13,54% hasta 2031.

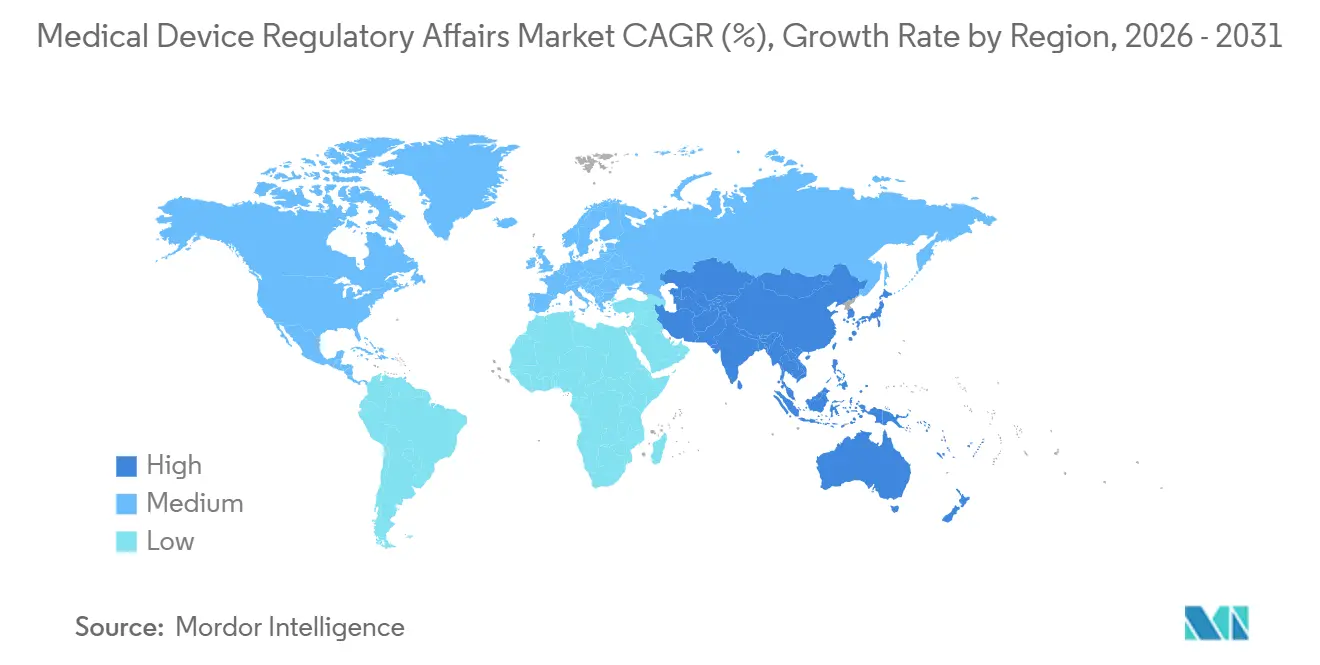

- Por geografía, América del Norte lideró el gasto con el 42,48% de los ingresos globales en 2025; Asia-Pacífico se expande más rápidamente con una CAGR del 11,54%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Asuntos Regulatorios de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Global de Dispositivos Médicos Innovadores | +2.3% | Global, concentración en América del Norte y la Unión Europea | Mediano plazo (2 a 4 años) |

| Marcos Regulatorios Estrictos que Mejoran la Seguridad del Paciente | +2.1% | América del Norte, Unión Europea, Japón | Corto plazo (≤ 2 años) |

| Creciente Carga de Enfermedades Crónicas y Poblaciones Envejecidas | +1.8% | Global, pico en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de Fabricantes de Dispositivos en Mercados Emergentes | +1.6% | Núcleo de Asia-Pacífico, desbordamiento hacia Oriente Medio y África y América del Sur | Mediano plazo (2 a 4 años) |

| Proliferación de Plataformas de Inteligencia Regulatoria Impulsadas por IA | +1.4% | América del Norte, Unión Europea, Asia-Pacífico avanzado | Corto plazo (≤ 2 años) |

| Demandas de Integración Posterior a Fusiones para el Cumplimiento Armonizado | +1.3% | Global, concentración en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Dispositivos Médicos Innovadores

El auge de los diagnósticos habilitados por software y las terapias mínimamente invasivas acorta los ciclos de vida de los productos y multiplica los eventos de presentación. La FDA emitió 89 autorizaciones De Novo para nuevos algoritmos de diagnóstico en 2025, un aumento del 102% respecto a 2023, y las presentaciones de Software como Dispositivo Médico aumentaron un 34% interanual. El Grupo de Coordinación de Dispositivos Médicos de Europa amplió la guía de validación en febrero de 2025, exigiendo documentación completa del ciclo de vida y extendiendo la duración media de los compromisos en seis meses. Por lo tanto, los fabricantes recurren a empresas de consultoría para sincronizar simultáneamente los expedientes de Estados Unidos, la Unión Europea y Asia-Pacífico, salvaguardando el posicionamiento de primero en el mercado.

Creciente Carga de Enfermedades Crónicas y Poblaciones Envejecidas

Las enfermedades no transmisibles representaron el 74% de las muertes globales en 2024, según la Organización Mundial de la Salud. La proporción de ciudadanos japoneses de 65 años o más alcanzó el 29,1% en 2024, impulsando un aumento del 15% en las solicitudes de dispositivos para el cuidado de personas mayores. La guía de Evidencia del Mundo Real de la FDA de 2025 permite la integración de datos de registros electrónicos de salud en las presentaciones, ampliando la carga de generación de evidencia que los equipos de consultoría deben coordinar.

Expansión de Fabricantes de Dispositivos en Mercados Emergentes

Las vías de aprobación acelerada están comprimiendo los plazos de aprobación en Asia-Pacífico y América Latina. El canal de revisión prioritaria de China reduce a la mitad el tiempo de evaluación de los dispositivos de Clase III a 9 meses. La alineación normativa de India en agosto de 2024 redujo los requisitos de expedientes extranjeros en un 30%, y Brasil redujo las tarifas para pequeñas empresas en un 30% en marzo de 2025, al tiempo que aceptó determinadas autorizaciones de la FDA para el reconocimiento mutuo. Estas reformas impulsan la demanda externalizada donde los conjuntos de habilidades regulatorias locales son limitados.

Demandas de Integración Posterior a Fusiones para el Cumplimiento Armonizado

La consolidación de la industria de dispositivos está creando carteras multijurisdiccionales que requieren sistemas de calidad unificados. La adquisición de EOFlow por parte de Medtronic por 738 millones de USD combinó expedientes regidos por regulaciones dispares, lo que requirió un proyecto de armonización de 14 meses gestionado por un equipo mixto interno y externalizado. El Foro Internacional de Reguladores de Dispositivos Médicos esbozó una plantilla común para la notificación de eventos adversos en noviembre de 2025, instando a los adquirentes a invertir por adelantado en una arquitectura de datos que permita la vigilancia a nivel empresarial[1]Foro Internacional de Reguladores de Dispositivos Médicos, "Notificación Armonizada de Eventos Adversos," imdrf.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Regulatorios Globales Complejos y Divergentes | -1.2% | Global, agudo en Asia-Pacífico emergente y Oriente Medio y África | Mediano plazo (2 a 4 años) |

| Altos Costos del Cumplimiento Regulatorio | -0.9% | Global, concentración en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Experimentados en Asuntos Regulatorios | -0.7% | Global, pico en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Mandatos de Ciberseguridad que Aumentan la Carga de Documentación | -0.6% | América del Norte, Unión Europea, Asia-Pacífico avanzado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Globales Complejos y Divergentes

El Foro Internacional de Reguladores de Dispositivos Médicos contabilizó 23 esquemas de clasificación únicos en 2024, lo que a menudo obliga a realizar pruebas duplicadas cuando un dispositivo cambia de categoría entre fronteras. El marco basado en riesgo de India diverge tanto de las normas de la FDA como de las de la Unión Europea, mientras que Brasil exige etiquetado en portugués y datos clínicos locales, añadiendo hasta seis meses de trabajo adicional[2]CDSCO de India, "Enmienda a las Normas de Dispositivos Médicos 2024," cdsco.gov.in. Dicha fragmentación erosiona la justificación económica de las estrategias de lanzamiento global y modera los ingresos de consultoría en geografías de menor prioridad.

Escasez de Profesionales Experimentados en Asuntos Regulatorios

La membresía global en la Sociedad de Profesionales de Asuntos Regulatorios alcanzó solo 18.500 en 2025 tras un crecimiento del 3,1%, muy por debajo de la expansión del 10,52% en la carga de trabajo[3]Sociedad de Profesionales de Asuntos Regulatorios, "Estadísticas de Membresía 2025," raps.org. Las vacantes de gerente senior permanecen abiertas durante 89 días en promedio en América del Norte, lo que infla los costos laborales en un 6,8% en empresas como IQVIA. La escasez eleva los precios, pero también limita el número de proyectos simultáneos que las consultoras pueden aceptar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Complejidad de la Documentación Impulsa la Demanda de Redacción

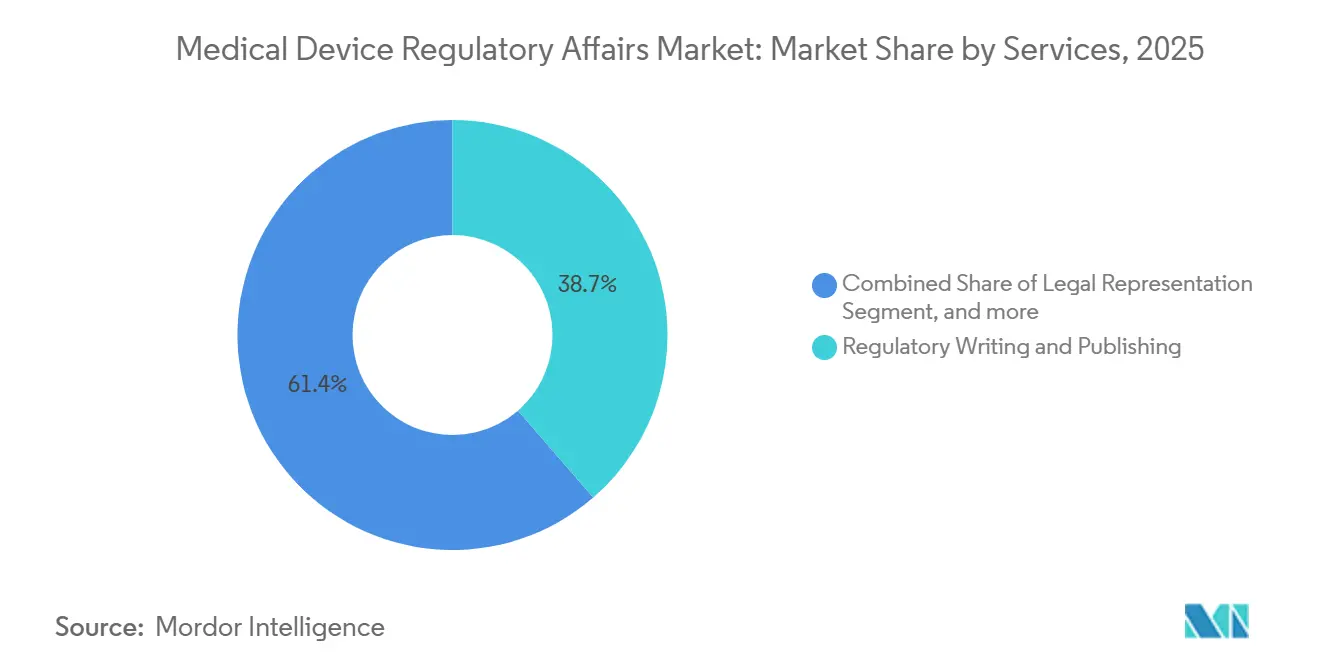

La redacción y publicación regulatoria captó el 38,65% de los ingresos de 2025, reflejando las obligaciones intensivas en documentación creadas por los anexos de ciberseguridad y los controles del ciclo de vida del software. Los servicios de Registro de Productos y Solicitudes de Ensayos Clínicos, que avanzan a una CAGR del 12,76%, son el principal motor de crecimiento, ya que las reformas en China e India han reducido a la mitad o disminuido los tiempos de revisión, alentando a los fabricantes a presentar solicitudes antes y en más países. La Consultoría Regulatoria, que abarca la planificación estratégica y los análisis de brechas, registró una expansión sólida a medida que los clientes realizaron la transición a EUDAMED y actualizaron los expedientes de ciberseguridad de Estados Unidos. La Representación Legal aumentó junto con un incremento del 19% en las cartas de advertencia de la FDA que citaban deficiencias en la vigilancia poscomercialización. La automatización está cambiando la combinación de servicios: Vault RIM de Veeva reduce el trabajo rutinario de listas de verificación, liberando a los redactores para tareas narrativas de alto valor y aumentando la demanda de informes avanzados de evaluación clínica. El mercado de asuntos regulatorios de dispositivos médicos para el Registro de Productos ahora escala directamente con la velocidad de presentación en lugar de depender únicamente del número de empleados, lo que alienta a los proveedores a adoptar herramientas en la nube para mantener los márgenes.

Un cambio de segundo orden implica la combinación de capacitación, auditorías y entregables de vigilancia poscomercialización. La guía de Evidencia del Mundo Real de la FDA de 2025 abrió las puertas a modelos de datos híbridos que combinan ensayos aleatorizados con conjuntos de datos observacionales, lo que requiere bioestadística especializada. Los proveedores que combinan la automatización de RIM con servicios estadísticos están en posición de superar a la competencia, incluso cuando los volúmenes de documentación continúan aumentando. En conjunto, estas fuerzas aseguran una ventaja duradera para las empresas de consultoría que reinvierten en tecnologías de flujo de trabajo, herramientas de redacción asistidas por IA y sistemas de calidad acreditados globalmente.

Por Tipo: Los Dispositivos de Diagnóstico Superan el Crecimiento Terapéutico

Los dispositivos terapéuticos representaron el 42,56% de los ingresos de 2025, impulsados por implantes cardíacos, ortopédicos y de administración de insulina de alto valor que exigen extensos ensayos previos a la comercialización y, en consecuencia, grandes presupuestos regulatorios. Las plataformas de diagnóstico, en particular los diagnósticos in vitro y las herramientas de apoyo a la decisión algorítmica, se están expandiendo a una CAGR más rápida del 12,87% porque los ciclos de desarrollo son más cortos y los umbrales de evidencia más bajos. El retraso de Europa en el Reglamento de Diagnóstico In Vitro obligó a recertificaciones generalizadas durante 2025, lo que elevó materialmente los ingresos de consultoría para los fabricantes de kits de prueba. La FDA aprobó 89 algoritmos de diagnóstico De Novo en 2025, el doble del recuento de 2023, lo que señala una cartera sostenida que multiplica las asignaciones de redacción. El mercado de asuntos regulatorios de dispositivos médicos para presentaciones de diagnóstico muestra un equilibrio favorable entre volumen y complejidad, lo que hace que el segmento sea atractivo para consultoras de nivel medio equipadas con bibliotecas de plantillas habilitadas por IA.

Las presentaciones terapéuticas siguen siendo intensivas en mano de obra, especialmente después de que la FDA adoptara modelos de evidencia híbridos que requieren la coordinación de conjuntos de datos tanto aleatorizados como del mundo real. El perfil demográfico de Japón intensificó la demanda de aprobaciones terapéuticas, reflejada en un aumento del 12% en las presentaciones ante la PMDA durante el ejercicio fiscal 2024. Aun así, los diagnósticos mantienen la ventaja numérica porque cada plataforma típicamente genera múltiples actualizaciones de software que justifican suplementos regulatorios. Por lo tanto, los proveedores que dominen los ciclos rápidos para lanzamientos de diagnóstico iterativos ganarán participación dentro del mercado más amplio de asuntos regulatorios de dispositivos médicos.

Por Proveedor de Servicios: La Externalización Gana Terreno a Medida que Aumenta la Carga de Cumplimiento

Los proveedores externalizados acumularon el 58,65% de los ingresos de 2025, confirmando la preferencia de los fabricantes por estructuras de costos elásticas ante picos de carga de trabajo impredecibles. El segmento de Soluciones de Tecnología y Análisis de IQVIA registró 15,4 mil millones de USD en 2025, avanzando un 8,2% de forma orgánica, impulsado por compromisos de ciberseguridad y EUDAMED. El brazo Covance de LabCorp inauguró un centro de 200 personas en Hyderabad en noviembre de 2025, apuntando a los bajos costos laborales de India para atender el segmento de Registro de Productos con una CAGR del 12,76%. No obstante, se proyecta que los equipos internos crezcan a un ritmo anual del 13,54% a medida que conglomerados como Medtronic internalizan proyectos de integración para salvaguardar conjuntos de datos propietarios. El equilibrio de la participación del mercado de asuntos regulatorios de dispositivos médicos evolucionará, por lo tanto, hacia un sistema de doble vía: los socios externalizados dominan las presentaciones rutinarias y los picos de alta demanda de recursos, mientras que los departamentos internos asumen la custodia de los expedientes estratégicos sensibles a la propiedad intelectual.

Los innovadores más pequeños, que carecen de escala para justificar personal dedicado, seguirán dependiendo de consultores que ofrezcan acceso de pago por uso a plantillas asistidas por IA y experiencia multijurisdiccional. Freyr y Promedica son ejemplos de este modelo, licenciando tecnología RIM para comprimir los plazos y competir en precio con las organizaciones de investigación por contrato más grandes sin sacrificar la calidad. La bifurcación estratégica sugiere que los especialistas externalizados mantendrán la mayoría de la participación, aunque la combinación de ingresos favorecerá a quienes estén dispuestos a reinvertir en automatización.

Análisis Geográfico

América del Norte generó el 42,48% del gasto global en 2025, respaldada por las 4.143 presentaciones 510(k) autorizadas por la FDA y un ecosistema incomparable de organizaciones de investigación por contrato. Los ciclos de revisión promedio en Estados Unidos se extendieron a 147 días tras la entrada en vigor de las disposiciones de ciberseguridad en marzo de 2024, un retraso que amplió las horas de consultoría vinculadas a la remediación y la nueva presentación. Health Canada alineó la guía de Software como Dispositivo Médico con las expectativas de Estados Unidos en junio de 2025, lo que obligó a la armonización transfronteriza de expedientes e impulsó los compromisos de consultoría bilaterales. México acortó sus aprobaciones de Clase II a siete meses en septiembre de 2024, alentando a las empresas a regionalizar los flujos de trabajo de cumplimiento dentro de un centro norteamericano y amplificando el gasto total direccionable dentro del mercado de asuntos regulatorios de dispositivos médicos.

Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 11,54% hasta 2031, impulsada por reformas de gran alcance en China, India, Japón y Corea del Sur. La revisión prioritaria de nueve meses de China para dispositivos innovadores de Clase III reasigna el presupuesto de los retrasos clínicos a la estrategia regulatoria inicial, aumentando la demanda de consultores con sede en Pekín y Shanghái. La reforma normativa de India de 2024 redujo la documentación en un 30%, pero la necesidad de interpretar plantillas localizadas mantiene a los fabricantes extranjeros dependientes de empresas asesoras locales. La PMDA de Japón procesó 1.247 solicitudes en el ejercicio fiscal 2024 a medida que su envejecida población impulsa la adopción de dispositivos terapéuticos. El acuerdo de reconocimiento mutuo de Corea del Sur con la FDA de marzo de 2025 redujo en un 20% los costos promedio de las presentaciones duales, canalizando proyectos incrementales hacia consultores con sede en Seúl.

Europa siguió siendo un gran gastador en 2025 debido al despliegue gradual del Reglamento de Dispositivos Médicos, el Reglamento de Diagnóstico In Vitro y la puesta en marcha de EUDAMED en mayo de 2026. Alemania, el Reino Unido, Francia, Italia y España representaron más del 60% de los gastos de consultoría regionales, ya que las colas de los organismos notificados locales aumentaron la dependencia de autores externos de expedientes. La reducción del 30% en las tarifas para pequeñas empresas en Brasil y su reconocimiento de las autorizaciones de la FDA revitalizaron el gasto en América del Sur, mientras que Arabia Saudita y los Emiratos Árabes Unidos avanzaron con la armonización del Consejo de Salud del Golfo, consolidando el cumplimiento en Oriente Medio bajo plantillas unificadas. En conjunto, estos movimientos amplían la huella geográfica del mercado de asuntos regulatorios de dispositivos médicos sin diluir la primacía de América del Norte y Europa en el total de dólares.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado; los 10 proveedores más significativos concentran aproximadamente el 35% de los ingresos de 2025. IQVIA, ICON y LabCorp lideran el nivel externalizado, aprovechando ofertas integrales que abarcan consultoría regulatoria, supervisión de ensayos clínicos y vigilancia poscomercialización. La expansión orgánica del 8,2% de IQVIA durante 2025 subraya el efecto magnético de las soluciones integrales para la documentación de ciberseguridad y las cargas en EUDAMED. Intertek y SGS se diversificaron desde las pruebas hacia la asesoría regulatoria durante 2024-2025, comercializando paquetes combinados de auditorías y presentaciones que atraen a fabricantes de tamaño mediano que buscan simplicidad. Freyr, Promedica y otros especialistas de nicho emplean plantillas impulsadas por IA para reducir los tiempos de finalización y ganar contratos de nivel medio.

Las oportunidades de espacio en blanco residen en la inteligencia regulatoria habilitada por IA y la localización en mercados emergentes. Veeva gestionó 12.000 presentaciones a través de Vault RIM, demostrando que la automatización iguala las ventajas de escala y disuade la comoditización. La escasez de talento es la variable limitante; el crecimiento de la membresía de la Sociedad de Profesionales de Asuntos Regulatorios del 3,1% está por detrás de la demanda, lo que obliga a las empresas a establecer centros en el extranjero y sólidas academias de formación interna. Las carteras de adquisiciones siguen activas a medida que las organizaciones de investigación por contrato más grandes buscan boutiques ricas en tecnología para cubrir brechas de experiencia, como lo ejemplifica la participación mayoritaria de SGS en una consultora de Bangalore y la consolidación de plataformas de Medtronic.

Líderes de la Industria de Asuntos Regulatorios de Dispositivos Médicos

ICON, Plc

IQVIA, Inc.

Laboratory Corporation of America Holdings

Integer Holdings Corporation

SGS Société Générale de Surveillance SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La Agencia de Medicamentos y Productos Sanitarios del Reino Unido (MHRA) lanzó un nuevo servicio de Acceso Temprano para apoyar la adopción más rápida de dispositivos médicos innovadores, particularmente en áreas con necesidades clínicas no satisfechas.

- Junio de 2024: IMed Consultancy publicó un libro blanco que detalla el panorama regulatorio para dispositivos médicos de IA y aprendizaje automático en Estados Unidos, el Reino Unido y la Unión Europea, destacando desafíos únicos como el conflicto entre la clasificación de alto riesgo de la Ley de IA de la Unión Europea y el Reglamento de Dispositivos Médicos y el Reglamento de Diagnóstico In Vitro para sistemas de autoaprendizaje, el creciente número de aprobaciones de la FDA y el marco evolutivo del Reino Unido tras el Brexit, con cuestiones clave centradas en la seguridad, la transparencia y la gestión del ciclo de vida de estas tecnologías dinámicas.

Alcance del Informe Global del Mercado de Asuntos Regulatorios de Dispositivos Médicos

Según el alcance del informe, los asuntos regulatorios de dispositivos médicos implican garantizar que los dispositivos médicos cumplan con las regulaciones y normas nacionales e internacionales. Incluye la gestión de aprobaciones, registros y documentación necesarios para el acceso al mercado. Este campo garantiza la seguridad, eficacia y cumplimiento legal de los dispositivos médicos a lo largo de su ciclo de vida.

El Mercado de Asuntos Regulatorios de Dispositivos Médicos está Segmentado por Servicios (Consultoría Regulatoria, Representación Legal, Redacción y Publicación Regulatoria, Registro de Productos y Solicitudes de Ensayos Clínicos, y Otros Servicios), Tipo (Diagnóstico y Terapéutico), Proveedor de Servicios (Interno y Externalizado) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Consultoría Regulatoria |

| Representación Legal |

| Redacción y Publicación Regulatoria |

| Registro de Productos y Solicitudes de Ensayos Clínicos |

| Otros Servicios |

| Diagnóstico |

| Terapéutico |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicios | Consultoría Regulatoria | |

| Representación Legal | ||

| Redacción y Publicación Regulatoria | ||

| Registro de Productos y Solicitudes de Ensayos Clínicos | ||

| Otros Servicios | ||

| Por Tipo | Diagnóstico | |

| Terapéutico | ||

| Por Proveedor de Servicios | Interno | |

| Externalizado | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de asuntos regulatorios de dispositivos médicos para 2031?

Se prevé que el mercado alcance los 14,16 mil millones de USD en 2031.

¿Qué segmento de servicios se espera que crezca más rápido hasta 2031?

Registro de Productos y Solicitudes de Ensayos Clínicos, con una expansión a una CAGR del 12,76%.

¿Qué región está creciendo más rápidamente en el gasto en asuntos regulatorios?

Asia-Pacífico, avanzando a una CAGR del 11,54%.

¿Qué participación tuvieron los proveedores externalizados en 2025?

Los proveedores externalizados aseguraron el 58,65% de los ingresos de 2025.

¿Cómo están afectando los mandatos de ciberseguridad al tamaño de las presentaciones?

Las nuevas normas añaden entre 40 y 60 páginas a las presentaciones 510(k) típicas y extienden los plazos de revisión hasta cuatro semanas.

¿Qué categoría de dispositivos se está expandiendo más rápido, diagnóstico o terapéutico?

Las plataformas de diagnóstico están creciendo más rápido con una CAGR del 12,87% frente a los dispositivos terapéuticos.

Última actualización de la página el: