Tamaño y Participación del Mercado de TIC para Atención Médica y Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

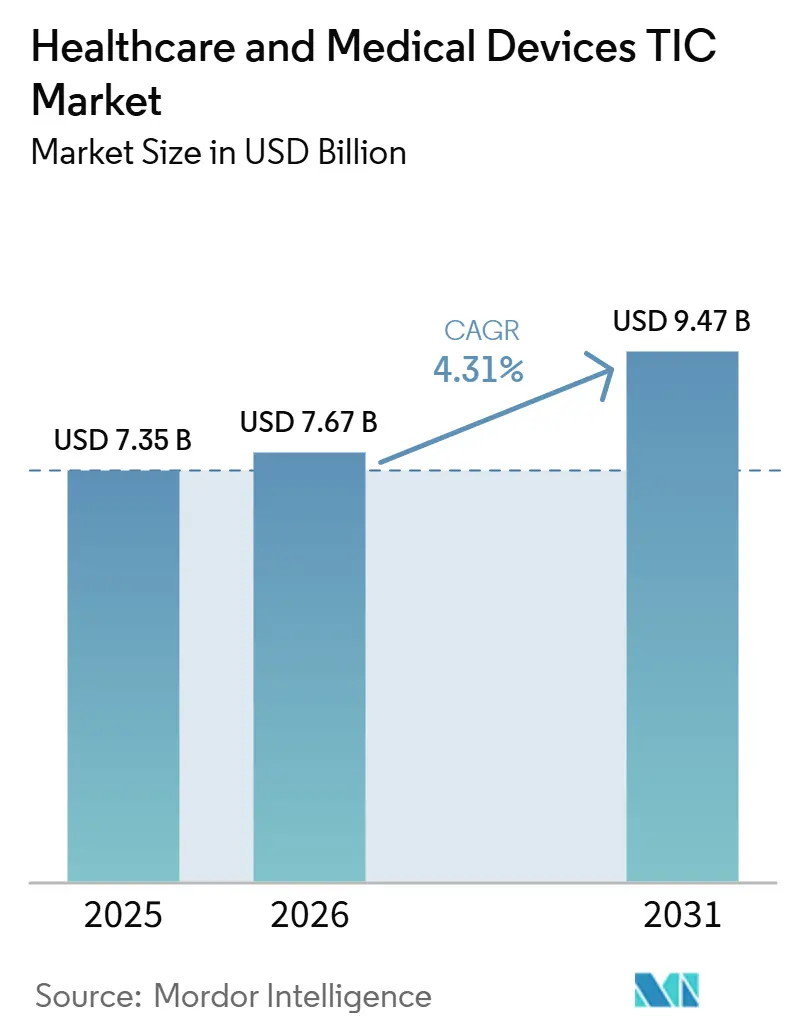

| Tamaño del Mercado (2026) | 7.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de TIC para Atención Médica y Dispositivos Médicos por Mordor Intelligence

Se espera que el tamaño del mercado de TIC para atención médica y dispositivos médicos aumente de USD 7,35 mil millones en 2025 a USD 7,67 mil millones en 2026 y alcance USD 9,47 mil millones para 2031, creciendo a una CAGR del 4,31% durante 2026-2031. El mercado de TIC para atención médica y dispositivos médicos se está expandiendo porque las normativas regulatorias en América del Norte, Europa y Asia-Pacífico se están volviendo más estrictas y continuas, lo que está convirtiendo el cumplimiento normativo en una necesidad de servicio permanente en lugar de un evento de aprobación puntual. La demanda también está aumentando porque las carteras de dispositivos ahora incluyen más productos conectados, sistemas habilitados por software y combinaciones de fármaco-dispositivo que requieren un conjunto más amplio de pasos de pruebas, inspección y certificación a lo largo del ciclo de vida del producto. El mercado de TIC para atención médica y dispositivos médicos también se está beneficiando de un claro cambio hacia el soporte de cumplimiento externalizado, ya que muchos fabricantes ahora prefieren expertos externos en lugar de mantener capacidades internas completas en varias jurisdicciones. Los programas de auditoría multinacional, la alineación de sistemas de calidad y las obligaciones poscomercialización están aumentando el valor de los proveedores con amplias autorizaciones y acceso a organismos notificados. Al mismo tiempo, los laboratorios especializados en esterilización, biocompatibilidad, pruebas de productos combinados y ciberseguridad están dando forma a la competencia al ganar cuota a nivel de línea de servicio, incluso cuando los principales grupos globales siguen siendo sólidos a nivel empresarial.

Conclusiones Clave del Informe

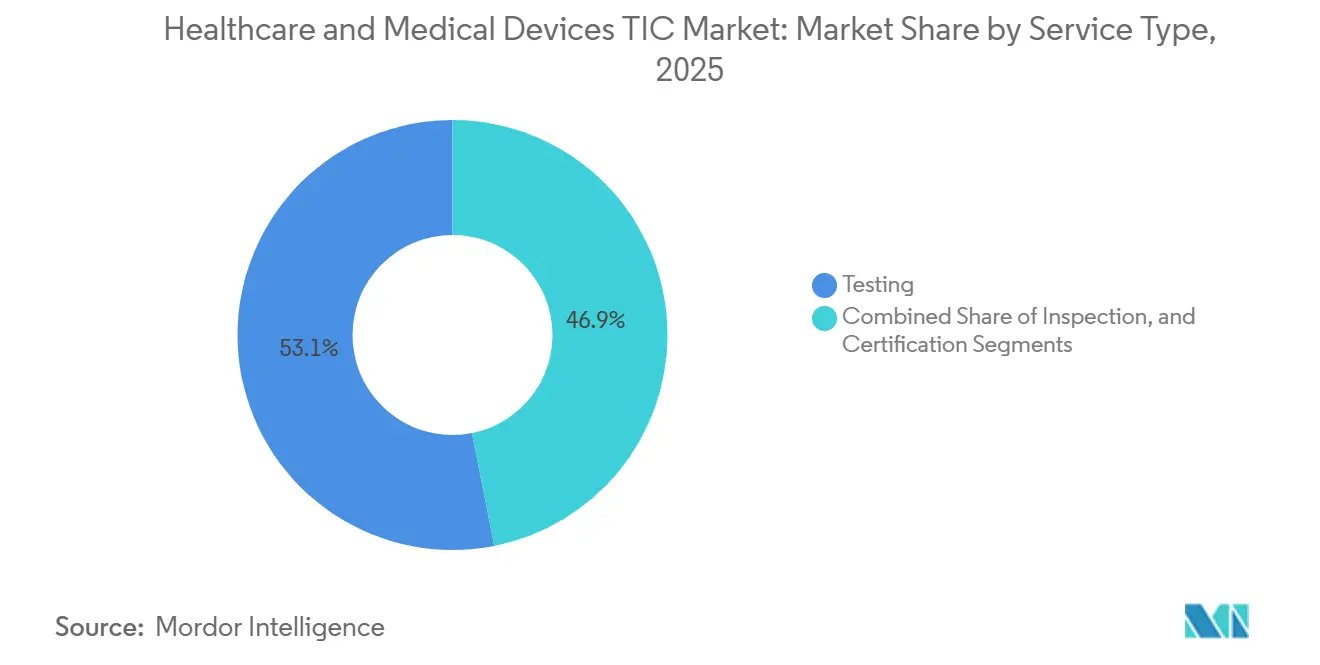

- Por tipo de servicio, las pruebas representaron el 53,11% de la participación del mercado de TIC para atención médica y dispositivos médicos en 2025, mientras que se proyecta que la certificación registre el crecimiento más rápido con una CAGR del 5,05% hasta 2031.

- Por tipo de abastecimiento, los servicios externalizados representaron el 69,32% de la participación del mercado de TIC para atención médica y dispositivos médicos en 2025 y también se proyecta que se expandan a una CAGR del 4,74% hasta 2031.

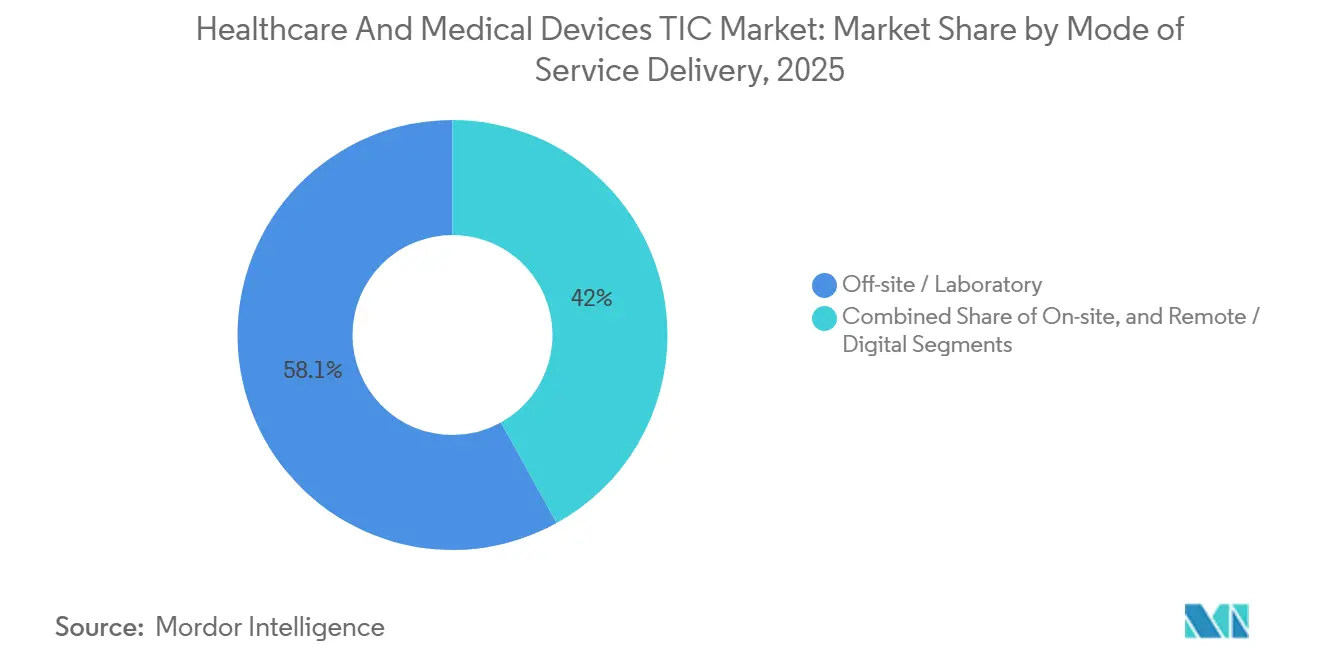

- Por modalidad de prestación del servicio, la entrega fuera del sitio y en laboratorio representó el 58,05% del mercado de pruebas, inspección y certificación (TIC) para atención médica y dispositivos médicos en 2025, mientras que se prevé que la entrega remota y digital crezca más rápido con una CAGR del 4,56% hasta 2031.

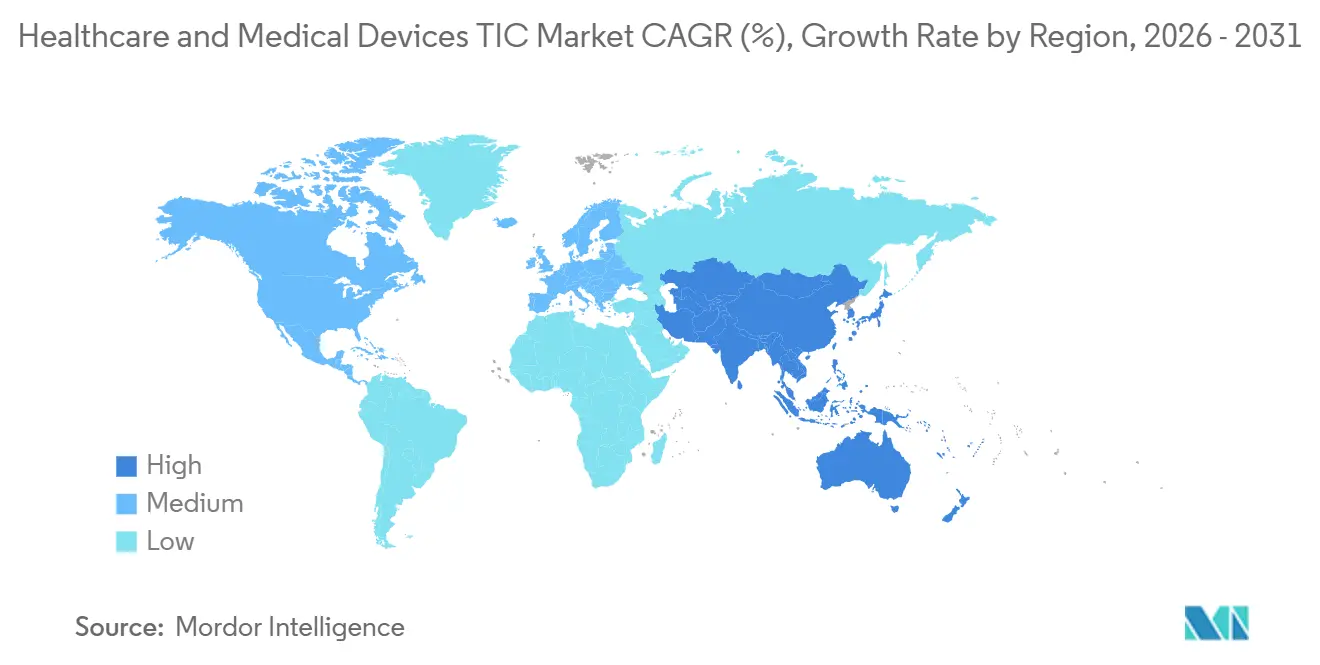

- Por geografía, Asia-Pacífico mantuvo el 44,73% de la participación del mercado de TIC para atención médica y dispositivos médicos en 2025 y también se espera que registre la CAGR regional más alta del 4,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC para Atención Médica y Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los Requisitos Regulatorios Globales y de Acceso al Mercado | +1.4% | Global | Largo plazo (≥ 4 años) |

| Creciente Complejidad de los Dispositivos y Necesidades de Pruebas de Productos Combinados | +0.9% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Externalización por Parte de Empresas Medtech Pequeñas y Medianas | +0.7% | Global | Mediano plazo (2-4 años) |

| Expansión de los Centros de Fabricación de Dispositivos Médicos en Asia-Pacífico | +0.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cargas de Trabajo de Ciberseguridad y Validación de Software para Dispositivos Conectados | +0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Pruebas de Evidencia Poscomercialización y Desempeño en el Mundo Real | +0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Requisitos Regulatorios Globales y de Acceso al Mercado

Múltiples sistemas regulatorios están atravesando simultáneamente fases de aplicación cada vez más intensivas, lo que constituye un importante impulsor de la demanda para el mercado de TIC para atención médica y dispositivos médicos. En los Estados Unidos, el QMSR entró en vigor el 2 de febrero de 2026 y alineó las expectativas de calidad de los dispositivos más estrechamente con la norma ISO 13485, lo que aumentó la importancia de los controles de diseño, la supervisión de proveedores y la documentación de software en el trabajo de cumplimiento rutinario.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Documentos de Orientación sobre Productos Combinados," FDA En Europa, el Reglamento de Ejecución de la Comisión (UE) 2026/977 introdujo requisitos procedimentales y de calidad uniformes para las actividades de evaluación de la conformidad llevadas a cabo por organismos notificados, proporcionando a los fabricantes un entorno de revisión más formal y exigente. Las expectativas de documentación técnica también siguen siendo extensas bajo el Reglamento de Dispositivos Médicos de la UE, y la guía de mejores prácticas de Team-NB de 2026 muestra el alcance de la evidencia estructurada que los fabricantes deben reunir para respaldar la revisión de conformidad. Esto aumenta el valor de los proveedores que pueden guiar a los fabricantes a través de múltiples marcos normativos en lugar de ejecutar programas de prueba únicos. Como resultado, el mercado de TIC para atención médica y dispositivos médicos está evolucionando hacia relaciones con clientes más prolongadas, basadas en una supervisión de cumplimiento recurrente en lugar de eventos de certificación aislados.

Creciente Complejidad de los Dispositivos y Necesidades de Pruebas de Productos Combinados

El mercado de TIC para atención médica y dispositivos médicos también está ganando impulso por la creciente complejidad de los dispositivos, especialmente las combinaciones de fármaco-dispositivo y las plataformas con alto contenido de software. En junio de 2025, la FDA publicó un borrador de orientación sobre los requisitos de identificación única de dispositivos para productos combinados, añadiendo otra capa de documentación a productos ya sujetos a una compleja vía de revisión multicentro. Bajo el Artículo 117 del Reglamento de Dispositivos Médicos de la UE, las combinaciones integrales de fármaco-dispositivo requieren la opinión de un organismo notificado sobre el componente del dispositivo, creando un nuevo paso de certificación que no existía bajo el marco anterior. Un producto conectado de administración de fármacos puede requerir ahora revisiones de seguridad eléctrica, validación de software, usabilidad, biocompatibilidad y fabricación relacionada con el fármaco dentro del mismo ciclo de desarrollo, lo que a menudo distribuye el trabajo entre varios proveedores especializados. La FDA también aclaró las expectativas de buenas prácticas de fabricación actuales para productos combinados bajo 21 CFR Parte 4, lo que amplió el perímetro de documentación del sistema de calidad que los auditores y socios de pruebas deben evaluar. Esto amplía los ingresos por programa de dispositivo y fortalece el papel del soporte especializado de pruebas y certificación en el mercado de TIC para atención médica y dispositivos médicos.

Creciente Externalización por Parte de Empresas Medtech Pequeñas y Medianas

La creciente externalización por parte de fabricantes más pequeños sigue siendo un impulsor de crecimiento constante para el mercado de TIC para atención médica y dispositivos médicos. El Reglamento de Dispositivos Médicos de la UE exige que los fabricantes designen a una Persona Responsable del Cumplimiento Normativo, y ese rol conlleva expectativas de competencia que muchas empresas más pequeñas no pueden cumplir internamente en varios mercados. RQM+ declaró en 2026 que las empresas medtech están adoptando cada vez más el soporte externalizado e híbrido del ciclo de vida del producto para gestionar el trabajo de calidad, regulatorio y clínico sin construir equipos internos paralelos. El QMSR también ha elevado las expectativas de supervisión de la calidad de los proveedores y ha formalizado las relaciones con socios externos, convirtiendo a los proveedores de TIC externalizados en parte del sistema de calidad regulado en lugar de proveedores opcionales. La norma ISO 13485 también está sirviendo como puerta de entrada a la cadena de suministro para muchos fabricantes por contrato y proveedores de componentes, extendiendo así la demanda de certificación más profundamente en la cadena de valor. Este cambio está convirtiendo el mercado de TIC para atención médica y dispositivos médicos en un socio operativo más integrado para los fabricantes medianos que necesitan un soporte de cumplimiento constante en los Estados Unidos, Europa y otros mercados de exportación.

El Aumento de Retiros del Mercado Impulsa el Gasto en Pruebas Preventivas

La expansión de la fabricación de dispositivos médicos en Asia-Pacífico está creando una base de demanda a largo plazo para el mercado de TIC para atención médica y dispositivos médicos. Las nuevas plantas en toda la región requieren validación de procesos, calificación de equipos, validación de esterilidad, soporte de documentación técnica y certificación de exportación antes de que la producción comercial completa pueda escalar. En mayo de 2026, Winner Medical inició la construcción de una nueva base de producción en Vietnam destinada a apoyar las cadenas de suministro médico globales a través de la fabricación local, lo que apunta a una nueva demanda de pruebas y certificación vinculada a nuevas líneas y futuros programas de exportación. En abril de 2026, CJ Medtech inició la construcción de una nueva fábrica en Corea del Sur para expandir la producción de dispositivos ortopédicos, lo que refleja el mismo patrón de demanda impulsada por la inversión para servicios de calificación y regulatorios. Estas inversiones son importantes porque los fabricantes de la región a menudo necesitan cumplir simultáneamente con las regulaciones locales y los requisitos de los mercados de exportación. Esto crea necesidades de servicio en capas y otorga al mercado de TIC para atención médica y dispositivos médicos una base de ingresos más amplia por instalación de la que crearía una vía de aprobación puramente doméstica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Programas de Cumplimiento Multijurisdiccional | -0.7% | Global | Largo plazo (≥ 4 años) |

| Cuellos de Botella de Capacidad en Organismos Notificados y Laboratorios Especializados | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Normas de Documentación de Ciberseguridad Divergentes entre Jurisdicciones | -0.3% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Incertidumbre en la Validación de Dispositivos Habilitados por IA y el Control de Cambios | -0.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Programas de Cumplimiento Multijurisdiccional

El costo de ejecutar programas de cumplimiento paralelos en los Estados Unidos, la Unión Europea, el Reino Unido, China, Japón y Brasil sigue siendo una restricción real para el mercado de TIC para atención médica y dispositivos médicos. La 19.ª Encuesta de Organismos Notificados de la Comisión Europea mostró que muchas evaluaciones del Reglamento de Dispositivos Médicos a nivel de producto estaban tardando entre 13 y 18 meses, lo que significa que los presupuestos de cumplimiento ahora están comprometidos durante períodos más largos antes de que se puedan obtener ingresos. Los fabricantes que adoptan el MDSAP pueden simplificar algunas vías de auditoría, pero el ciclo inicial aún requiere múltiples días de auditoría calificados en los sitios registrados, lo que sigue siendo costoso para las empresas con escala limitada. Las empresas más pequeñas, las derivaciones académicas y los fabricantes de un solo sitio a menudo tienen los presupuestos de cumplimiento más débiles, incluso cuando sus carteras de productos son técnicamente sólidas. Esa discrepancia reduce el número de programas que avanzan hacia la preparación para la certificación completa en un momento dado. También significa que el mercado de TIC para atención médica y dispositivos médicos puede perder volumen a corto plazo de innovadores de escala reducida, incluso mientras los fabricantes más grandes continúan invirtiendo.

Cuellos de Botella de Capacidad en Organismos Notificados y Laboratorios Especializados

Los cuellos de botella de capacidad siguen siendo otra restricción importante para el mercado de TIC para atención médica y dispositivos médicos, especialmente en Europa y en las categorías de laboratorios especializados. La 19.ª encuesta de la Comisión Europea registró 33.175 solicitudes del Reglamento de Dispositivos Médicos frente a 17.549 certificados emitidos hasta diciembre de 2025, lo que indica la magnitud del retraso que fabricantes y proveedores de servicios están gestionando.[2]Comisión Europea, "Estudio de Apoyo al Seguimiento de la Disponibilidad de Dispositivos Médicos en el Mercado de la UE - 19.ª Encuesta de Organismos Notificados," Comisión Europea La misma encuesta encontró que el 59% de los organismos notificados reportaron plazos de certificación de 13 a 18 meses para evaluaciones a nivel de producto, lo que difiere el reconocimiento de ingresos incluso cuando la demanda de participación ya es alta. A nivel de laboratorio, los estudios de biocompatibilidad, la validación de esterilización y los programas de extractables y lixiviables pueden apilarse en secuencia, creando largos tiempos de transferencia entre paquetes de trabajo. Estos retrasos reducen el rendimiento por compromiso y pueden llevar a los fabricantes a retrasar los planes de lanzamiento o de nueva presentación. Aun así, la escasez de capacidad de revisión y pruebas calificadas también está reforzando el poder de fijación de precios de los proveedores más capaces en el mercado de TIC para atención médica y dispositivos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Crecimiento de la Certificación Supera al Volumen en la Combinación de Ingresos de TIC

Las pruebas representaron el 53,11% del mercado de pruebas, inspección y certificación (TIC) para atención médica y dispositivos médicos en 2025, lo que refleja el hecho de que cada nuevo producto o entrada al mercado generalmente comienza con un paquete de pruebas obligatorio. El mercado de TIC para atención médica y dispositivos médicos sigue dependiendo en gran medida de las pruebas porque la seguridad eléctrica, la biocompatibilidad, la compatibilidad electromagnética, la validación de esterilidad y la verificación de software son flujos de trabajo separados en lugar de una tarea única agrupada. Un solo dispositivo puede requerir de 6 a 10 protocolos paralelos o secuenciales en laboratorios acreditados antes de que el expediente regulatorio esté listo, lo que concentra los ingresos en las pruebas incluso antes de que se complete la certificación. Los servicios de inspección se situaron entre las pruebas y la certificación en términos de ingresos, respaldados por auditorías de proveedores, pruebas de aceptación en fábrica, controles de bienes en proceso y actividades de revisión poscomercialización. Esta parte de la industria de TIC para atención médica y dispositivos médicos también se ha beneficiado de las expectativas del Reglamento de Dispositivos Médicos de la UE para la recopilación continua de datos poscomercialización, lo que respalda inspecciones recurrentes después de la fase de lanzamiento inicial.

La certificación es el segmento de servicio de más rápido crecimiento y se proyecta que se expanda a una CAGR del 5,05% de 2026 a 2031, lo que indica que la combinación de ingresos está evolucionando hacia la aprobación y la garantía a nivel de sistema. El mercado de TIC para atención médica y dispositivos médicos está viendo este cambio porque los dispositivos heredados aún necesitan trabajo de transición bajo el Reglamento de Dispositivos Médicos de la UE, mientras que los sistemas de calidad de América del Norte también se están alineando más estrechamente con la norma ISO 13485. Los proveedores con estatus de organismo notificado están en la posición más sólida porque la demanda de certificación se concentra en ventanas estrechas para las clases de mayor riesgo, y los fabricantes no pueden avanzar sin esas aprobaciones. Los requisitos de la norma ISO 13485 también están expandiendo la certificación más allá de los fabricantes de dispositivos terminados hacia fabricantes por contrato, proveedores de componentes y desarrolladores de software, que ahora necesitan credenciales de calidad reconocidas para permanecer en las cadenas de suministro aprobadas. El modelo MDSAP añade otra capa de atracción hacia las empresas que pueden respaldar múltiples jurisdicciones a través de un único ciclo de auditoría estructurado, lo que otorga a los actores de escala una ventaja en la industria de TIC para atención médica y dispositivos médicos.

Por Tipo de Abastecimiento: La Externalización Estructural se Acelera junto con la Complejidad Regulatoria

Los servicios externalizados representaron el 69,32% de la participación del mercado de pruebas, inspección y certificación (TIC) para atención médica y dispositivos médicos en 2025 y se proyecta que crezcan a una CAGR del 4,74% hasta 2031, lo que confirma que la externalización es el modelo de abastecimiento dominante. El mercado de TIC para atención médica y dispositivos médicos está evolucionando en esta dirección porque mantener una capacidad interna completa en pruebas, auditorías, interpretación de sistemas de calidad y documentación transfronteriza se está volviendo demasiado costoso para muchos fabricantes.

El QMSR también incorporó la supervisión de la calidad de los proveedores de manera más firme en el sistema de gestión de calidad, lo que significa que los socios de TIC externalizados ahora se encuentran dentro de un marco de cumplimiento más formal en lugar de fuera de él. Las empresas que antes dependían de relaciones informales con laboratorios ahora necesitan acuerdos más estructurados, controles más claros y registros auditables para esos compromisos. Esto profundiza la dependencia de los proveedores externos y convierte la externalización en un modelo estructural en lugar de una elección de compra a corto plazo.

Por Modalidad de Prestación del Servicio: Los Canales Digitales Amplían el Acceso sin Reemplazar a los Laboratorios

La entrega fuera del sitio y en laboratorio dominó con el 58,05% de los ingresos en 2025, lo que muestra que la infraestructura física de pruebas sigue siendo el pilar del mercado de pruebas, inspección y certificación (TIC) para atención médica y dispositivos médicos. La razón es sencilla: los trabajos de biocompatibilidad, esterilidad, seguridad eléctrica y caracterización química requieren entornos de laboratorio controlados, estándares trazables y métodos validados que no pueden virtualizarse. La norma ISO/IEC 17025 sigue siendo el referente de competencia de laboratorio, y eso mantiene la capacidad física acreditada en el centro de la actividad de pruebas de grado regulatorio.[3]Nelson Labs, "Diseño de un Plan de Pruebas que Funcione Globalmente - Preguntas y Respuestas para Fabricantes Medtech," Nelson Labs Nelson Labs por sí sola respalda más de 800 pruebas de laboratorio en 15 instalaciones, lo que subraya la significativa infraestructura fija que sustenta los programas especializados de pruebas de dispositivos. Esto convierte la entrega en laboratorio en el modo predeterminado para el trabajo crítico de autorización, incluso cuando los procesos de documentación y auditoría se vuelven cada vez más digitales.

La entrega remota y digital es el modo de más rápido crecimiento y se prevé que se expanda a una CAGR del 4,56% de 2026 a 2031, lo que muestra cómo el mercado de TIC para atención médica y dispositivos médicos está ampliando el acceso a través de flujos de trabajo digitales. Los sistemas de calidad digitales, la revisión de documentación asistida por IA y una mayor aceptación de los elementos de auditoría remota están ayudando a los proveedores a atender a clientes más pequeños que quizás no se habrían involucrado tan temprano en el pasado. Al mismo tiempo, la entrega en el sitio sigue siendo importante para la calificación de instalaciones, las verificaciones de instalación, la validación de procesos y las inspecciones de fábrica, especialmente en la región de Asia-Pacífico, donde continúan inaugurándose nuevos sitios de fabricación. Nelson Labs destacó en abril de 2026 que la planificación de pruebas orientada globalmente se está convirtiendo en una capa de asesoramiento de valor añadido sobre la capacidad de pruebas físicas, lo que refleja la creciente combinación de trabajo de laboratorio y soporte de planificación digital. El resultado es un modelo de servicio en el que las herramientas digitales amplían el alcance y la velocidad, pero los laboratorios acreditados siguen desempeñando el papel económico central en la industria de TIC para atención médica y dispositivos médicos.

Análisis Geográfico

Asia-Pacífico mantuvo el 44,73% de la participación del mercado de TIC para atención médica y dispositivos médicos en 2025 y también es el mercado regional de más rápido crecimiento con una CAGR del 4,87% hasta 2031. China sigue siendo el mayor mercado nacional de la región debido a su amplia base manufacturera y a la atracción de los requisitos de registro local que favorecen la capacidad establecida de pruebas y certificación. El mercado de TIC para atención médica y dispositivos médicos en Asia-Pacífico también se está beneficiando de un mapa manufacturero más amplio, con fuertes inversiones en India, Vietnam, Corea del Sur y Tailandia. Cada nueva instalación aumenta la demanda de calificación, validación, pruebas de presentación y cumplimiento de exportación antes de que la producción pueda escalar a niveles comerciales. En abril de 2026, CJ Medtech inició la construcción de una nueva fábrica de dispositivos ortopédicos en Corea del Sur, lo que refleja el tipo de expansión de plantas que alimenta directamente la demanda regional de servicios de inspección y certificación.[4]Asia Business Daily, "El Complejo Industrial Yonghyeon en Uijeongbu se Transforma en un Centro Bio - CJ Medtech Co. Inicia la Construcción de una Nueva Fábrica," The Asia Business Daily

América del Norte ocupa la segunda posición regional más grande y continúa generando algunas de las asignaciones de mayor valor en el mercado de TIC para atención médica y dispositivos médicos. Los Estados Unidos siguen siendo el núcleo de esa demanda porque combinan una gran base de investigación y desarrollo, una sólida cartera comercial y estrictas expectativas regulatorias en software, ciberseguridad y sistemas de calidad. El ciclo de orientación de la FDA de 2026 amplió la carga de documentación para dispositivos conectados y productos que dependen de datos del mundo real después del lanzamiento, aumentando así las cargas de trabajo de pruebas y revisión para los proveedores de servicios. Canadá continúa canalizando a los fabricantes hacia rutas de auditoría reconocidas por el MDSAP, y México respalda la demanda de pruebas a través de su papel en las cadenas de suministro regionales vinculadas a los Estados Unidos. América del Norte también retiene el grupo más profundo de laboratorios especializados para biocompatibilidad, ciberseguridad y evaluación de productos combinados, aunque parte de esa capacidad ahora se está replicando en Asia-Pacífico a medida que la fabricación se acerca a los mercados finales.

Europa mantiene una participación notable en el mercado de TIC para atención médica y dispositivos médicos y sigue siendo central, ya que la transición del Reglamento de Dispositivos Médicos y el Reglamento de Diagnóstico In Vitro continúa remodelando las necesidades de cumplimiento en toda la región. La 19.ª Encuesta de Organismos Notificados de la Comisión Europea confirmó 33.175 solicitudes del Reglamento de Dispositivos Médicos y 17.549 certificados emitidos hasta diciembre de 2025, lo que muestra por qué la demanda de soporte impulsada por el retraso sigue siendo elevada. Alemania y el Reino Unido siguen siendo los mayores mercados individuales en Europa, y los fabricantes que atienden tanto a la UE como al Reino Unido aún enfrentan trabajo adicional porque las vías de aprobación ya no son idénticas. Proveedores como SGS han utilizado sus posiciones de organismo notificado y organismo aprobado del Reino Unido para satisfacer ese doble requisito, respaldando así ingresos regionales recurrentes de certificación, vigilancia y auditorías de sistemas. Oriente Medio y África, junto con América del Sur, siguen siendo menores en valor actual, pero la inversión hospitalaria, las crecientes ambiciones de producción local y la creciente formalización regulatoria están dando al mercado de TIC para atención médica y dispositivos médicos una base geográfica a largo plazo más amplia.

Panorama Competitivo

El mercado de TIC para atención médica y dispositivos médicos está moderadamente consolidado, con SGS, Intertek, Bureau Veritas, TÜV SÜD, TÜV Rheinland y Eurofins Scientific formando el nivel competitivo superior a través de su escala, autorizaciones y alcance de organismos notificados. El mercado de TIC para atención médica y dispositivos médicos favorece a estas empresas porque los grandes clientes medtech quieren cada vez más proveedores que puedan gestionar pruebas, auditorías, certificación y documentación en múltiples jurisdicciones bajo una única relación comercial. SGS fortaleció esa posición en enero de 2026 cuando cerró la adquisición de Applied Technical Services, una plataforma de TIC de América del Norte con ingresos proyectados para 2026 de USD 460 millones. En mayo de 2026, SGS también adquirió Keystone Bioanalytical para profundizar sus capacidades bioanalíticas conformes con las Buenas Prácticas de Laboratorio en América del Norte y ampliar su papel en las pruebas del ciclo de vida de desarrollo de fármacos y dispositivos médicos. SGS también ha destacado su capacidad para respaldar las vías del Reglamento de Dispositivos Médicos, el Reglamento de Diagnóstico In Vitro, el UKCA, el MDSAP y la norma ISO 13485 a través de un modelo unificado, lo que muestra por qué la amplitud de múltiples autorizaciones es tan importante en este mercado.

Los movimientos de cartera en el nivel superior también muestran cómo las empresas se están reposicionando dentro del mercado de TIC para atención médica y dispositivos médicos. UL Solutions firmó un acuerdo en 2026 para adquirir el negocio de Eléctrica y Electrónica de Eurofins Scientific, un movimiento que amplía la capacidad en pruebas de dispositivos médicos, compatibilidad electromagnética e inalámbrica en Europa, Oriente Medio y África, y Asia-Pacífico. Intertek anunció una revisión estratégica en abril de 2026 para evaluar una separación en 2 negocios listados de forma independiente, lo que podría cambiar cómo se organizan y despliegan sus activos de TIC para atención médica frente a rivales especializados.[5]Intertek, "La FDA de los EE. UU. Reemite la Orientación sobre Ciberseguridad de Dispositivos Médicos para Alinearse con el QMSR," Intertek Element Materials Technology también expandió su laboratorio de Huntsville en mayo de 2026, reforzando la importancia de la capacidad de pruebas regulada como activo competitivo en sectores de alto cumplimiento, incluidos los dispositivos médicos. Estos movimientos son importantes porque la escala por sí sola ya no es suficiente, y los proveedores ahora necesitan profundidad específica en trabajo bioanalítico, pruebas inalámbricas, ciberseguridad y caracterización avanzada de materiales. El mercado de TIC para atención médica y dispositivos médicos está, por lo tanto, recompensando a las empresas que combinan un amplio acceso regulatorio con una fortaleza especializada selectiva.

Incluso con líderes globales sólidos, la competencia en el mercado de TIC para atención médica y dispositivos médicos sigue siendo activa a nivel de línea de servicio. Los actores especializados como Nelson Laboratories, NAMSA y Element Materials Technology continúan defendiendo su posición a través de una profunda capacidad en validación de esterilización, biocompatibilidad y pruebas de extractables y lixiviables que las redes generalistas no siempre igualan al mismo nivel de calidad. Por eso la disrupción está ocurriendo más dentro de categorías de pruebas específicas que en todo el panorama de proveedores. El poder de fijación de precios es más fuerte donde el acceso a organismos notificados es escaso o donde la capacidad de laboratorio especializado es difícil de replicar, especialmente en Europa y en las clases de dispositivos de mayor complejidad. Al mismo tiempo, la revisión de documentación digital, el soporte de auditoría remota y las pruebas de ciberseguridad siguen siendo áreas abiertas donde los participantes especializados aún pueden desafiar a las empresas más grandes en el mercado de TIC para atención médica y dispositivos médicos.

Líderes de la Industria de TIC para Atención Médica y Dispositivos Médicos

-

SGS SA

-

Intertek Group plc

-

TÜV SÜD AG

-

Eurofins Scientific SE

-

Bureau Veritas SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SGS adquirió Keystone Bioanalytical, un proveedor de servicios de pruebas bioanalíticas conformes con las Buenas Prácticas de Laboratorio con sede en Filadelfia, Pensilvania, fortaleciendo sus servicios de pruebas de ciclo de vida de desarrollo de fármacos y dispositivos médicos de extremo a extremo en América del Norte, avanzando directamente en su objetivo de la Estrategia 27 de duplicar las ventas en América del Norte entre 2023 y 2027.

- Mayo de 2026: El Reglamento de Ejecución de la Comisión (UE) 2026/977 fue publicado en el Diario Oficial de la UE el 5 de mayo de 2026, estableciendo requisitos uniformes de gestión de calidad y procedimentales para los organismos notificados bajo el Reglamento de Dispositivos Médicos y el Reglamento de Diagnóstico In Vitro, incluidos los plazos máximos de certificación y las normas de suspensión del plazo, que se aplican a partir del 25 de febrero de 2027.

- Mayo de 2026: Element Materials Technology expandió su laboratorio de Huntsville, Alabama, convirtiéndolo en un centro estratégico de innovación, profundizando las capacidades de pruebas en industrias altamente reguladas, incluidos los dispositivos médicos. Su red global ahora supera los 270 laboratorios y 8.500 científicos, ingenieros y tecnólogos.

- Abril de 2026: Intertek anunció una revisión estratégica para evaluar si separarse en 2 negocios listados de forma independiente, Intertek Testing and Assurance e Intertek Energy and Infrastructure, con implicaciones significativas para cómo se despliegan y posicionan competitivamente sus activos de TIC para atención médica.

Alcance del Informe del Mercado de TIC para Atención Médica y Dispositivos Médicos

El mercado de Pruebas, Inspección y Certificación (TIC) para Atención Médica y Dispositivos Médicos comprende los servicios que evalúan, verifican, validan y certifican productos de atención médica, dispositivos médicos, equipos, componentes, procesos de fabricación y sistemas de gestión de calidad para garantizar el cumplimiento de los requisitos regulatorios, las normas de seguridad, las especificaciones de rendimiento y las mejores prácticas de la industria. Estos servicios apoyan a los fabricantes, proveedores de atención médica y otras partes interesadas en el cumplimiento de las regulaciones nacionales e internacionales, la mejora de la calidad del producto, la mitigación de riesgos y la facilitación del acceso al mercado.

El Informe de TIC para Atención Médica y Dispositivos Médicos está segmentado por Tipo de Servicio (Pruebas, Inspección y Certificación), Tipo de Abastecimiento (Interno y Externalizado), Modalidad de Prestación del Servicio (En el Sitio, Fuera del Sitio/Laboratorio y Remoto/Digital) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC para atención médica y dispositivos médicos en 2026?

El mercado de TIC para atención médica y dispositivos médicos se sitúa en USD 7,67 mil millones en 2026 y se proyecta que alcance USD 9,47 mil millones para 2031 con una CAGR del 4,31%.

¿Qué área de servicio lidera los ingresos en TIC para atención médica y dispositivos médicos?

Las pruebas lideran la combinación de ingresos con una participación del 53,11% en 2025 porque cada programa de dispositivo necesita múltiples protocolos de prueba obligatorios antes de la presentación o aprobación.

¿Por qué los servicios de TIC externalizados están creciendo más rápido en dispositivos médicos?

Los servicios externalizados representaron el 69,32% de los ingresos en 2025 y están creciendo a una CAGR del 4,74% porque los fabricantes más pequeños y medianos dependen cada vez más de la experiencia externa en cumplimiento normativo.

¿Qué región es la más sólida para la demanda de TIC para atención médica y dispositivos médicos?

Asia-Pacífico lidera con el 44,73% de los ingresos globales en 2025 y también es la región de más rápido crecimiento hasta 2031, respaldada por la expansión de la fabricación y las necesidades de certificación de exportación.

¿Qué está impulsando la demanda de certificación en este sector?

Se proyecta que la certificación crezca a una CAGR del 5,05% a medida que los dispositivos heredados avanzan a través de los requisitos de transición del Reglamento de Dispositivos Médicos y los fabricantes buscan una cobertura más amplia de la norma ISO 13485 y auditorías multinacionales.

¿Cómo están cambiando los servicios digitales la prestación de TIC para dispositivos médicos?

La entrega remota y digital es el modo de más rápido crecimiento con una CAGR del 4,56%, pero está ampliando el acceso y la velocidad en lugar de reemplazar la infraestructura física de pruebas de laboratorio.

Última actualización de la página el: