Tamaño y Participación del Mercado de TI Clínica para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

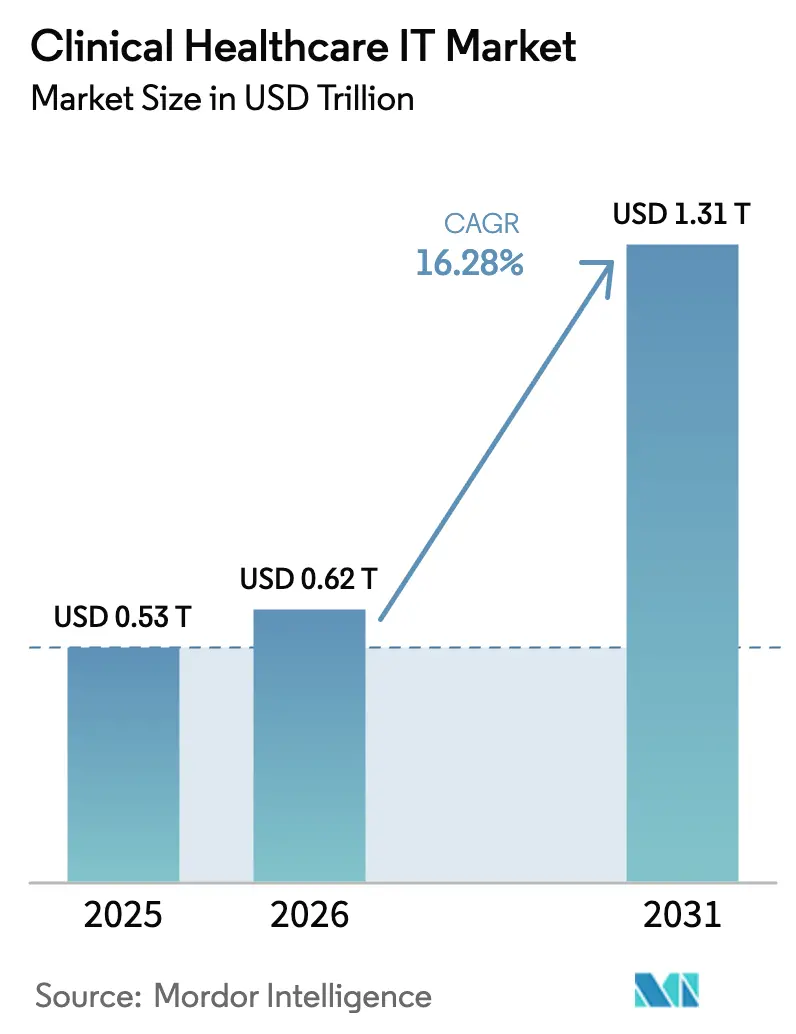

| Tamaño del Mercado (2026) | 0.62 Billones de dólares |

| Tamaño del Mercado (2031) | 1.31 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.28% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TI Clínica para la Salud por Mordor Intelligence

Se espera que el tamaño del mercado de TI clínica para la salud crezca de USD 0,530 billones en 2025 a USD 0,62 billones en 2026 y se prevé que alcance USD 1,31 billones en 2031 a una CAGR del 16,28% durante 2026-2031. La demanda se acelera a medida que los hospitales reemplazan sistemas obsoletos, adoptan inteligencia artificial para la atención predictiva y trasladan cargas de trabajo a entornos nativos de nube. Los proveedores capaces de demostrar interoperabilidad fluida, sólidas posturas de ciberseguridad y economías de SaaS escalables obtienen consideración preferencial, especialmente donde los mandatos regulatorios como la Ley de Curas del Siglo XXI y el programa de registros médicos electrónicos basado en FHIR de Japón ajustan los plazos de cumplimiento.[3]Departamento de Salud y Servicios Humanos de EE. UU., "Datos de Salud, Tecnología e Interoperabilidad," federalregister.gov La creciente dependencia de análisis intensivos en datos también impulsa a las organizaciones hacia infraestructuras de alto rendimiento, con el 61,8% de las nuevas implementaciones ya en la nube o en modalidad híbrida. La dinámica competitiva sigue siendo fluida; la creciente presencia de Epic, los contratiempos de integración de Oracle Health y una oleada de herramientas de documentación de inteligencia artificial de nicho reconfiguran colectivamente el panorama del mercado de TI clínica para la salud.[1]Fierce Healthcare, "New Mountain Capital lanza una plataforma de gestión del ciclo de ingresos habilitada por inteligencia artificial," fiercehealthcare.com

Conclusiones Clave del Informe

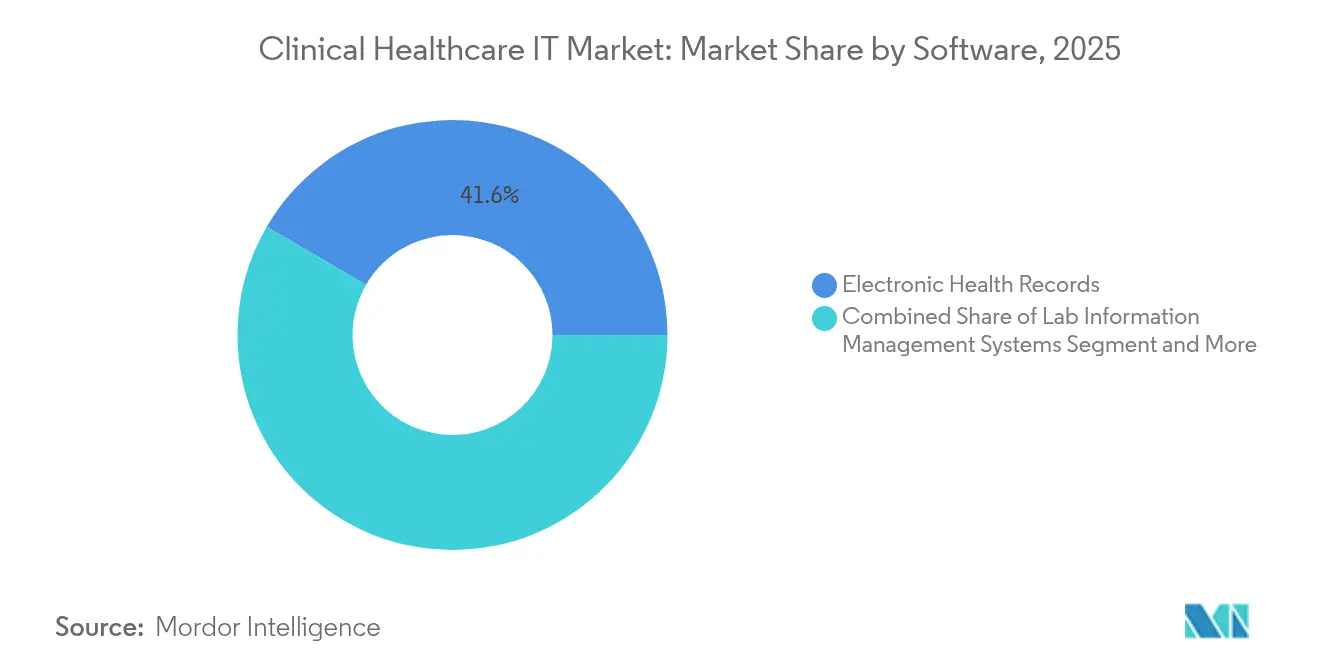

- Por categoría de software, los Registros Electrónicos de Salud lideraron con una participación de ingresos del 41,60% en 2025, mientras que se proyecta que las plataformas de Telemedicina crezcan a una CAGR del 18,57% hasta 2031.

- Por usuario final, los hospitales privados y centros de diagnóstico mantuvieron el 52,70% de la participación del mercado de TI clínica para la salud en 2025; las agencias públicas registran la CAGR más rápida del 15,12% hasta 2031.

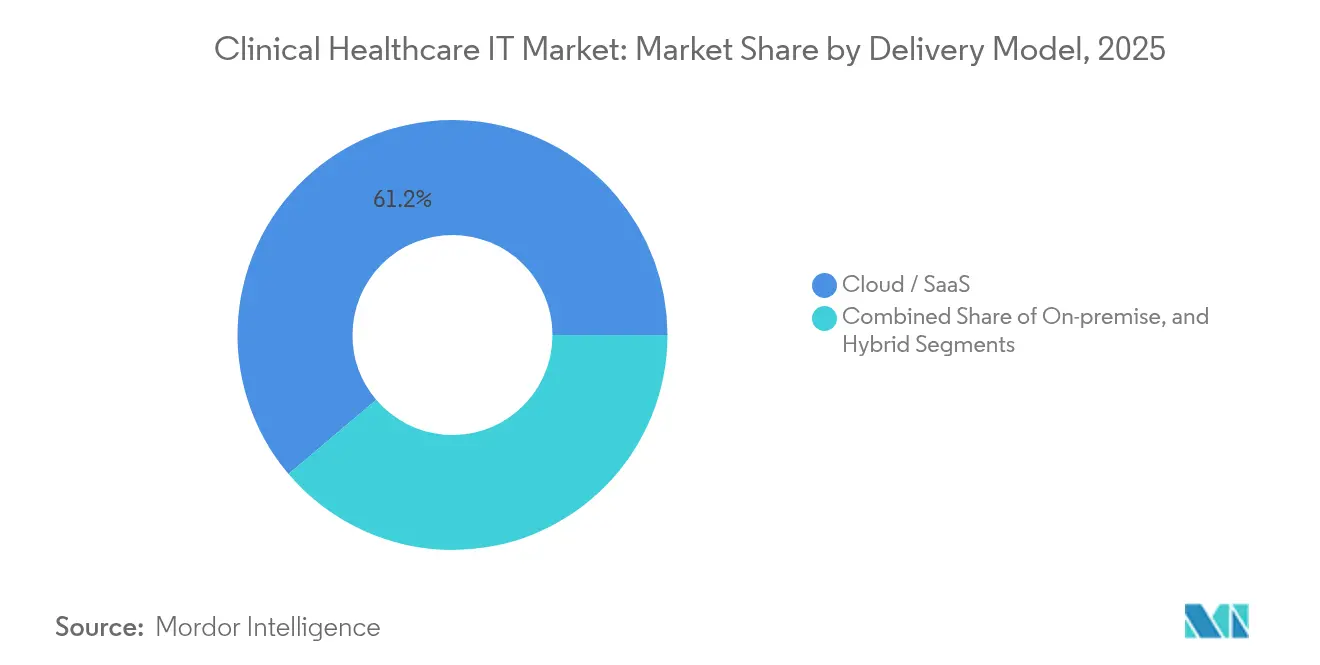

- Por modelo de entrega, la nube y el SaaS capturaron el 61,20% de la participación del tamaño del mercado de TI clínica para la salud en 2025 y se están expandiendo a una CAGR del 18,64% durante el período de previsión.

- Por aplicación, la Gestión del Ciclo de Ingresos representó el 29,10% del tamaño del mercado de TI clínica para la salud en 2025, mientras que las soluciones de Participación del Paciente avanzan a una CAGR del 20,41%.

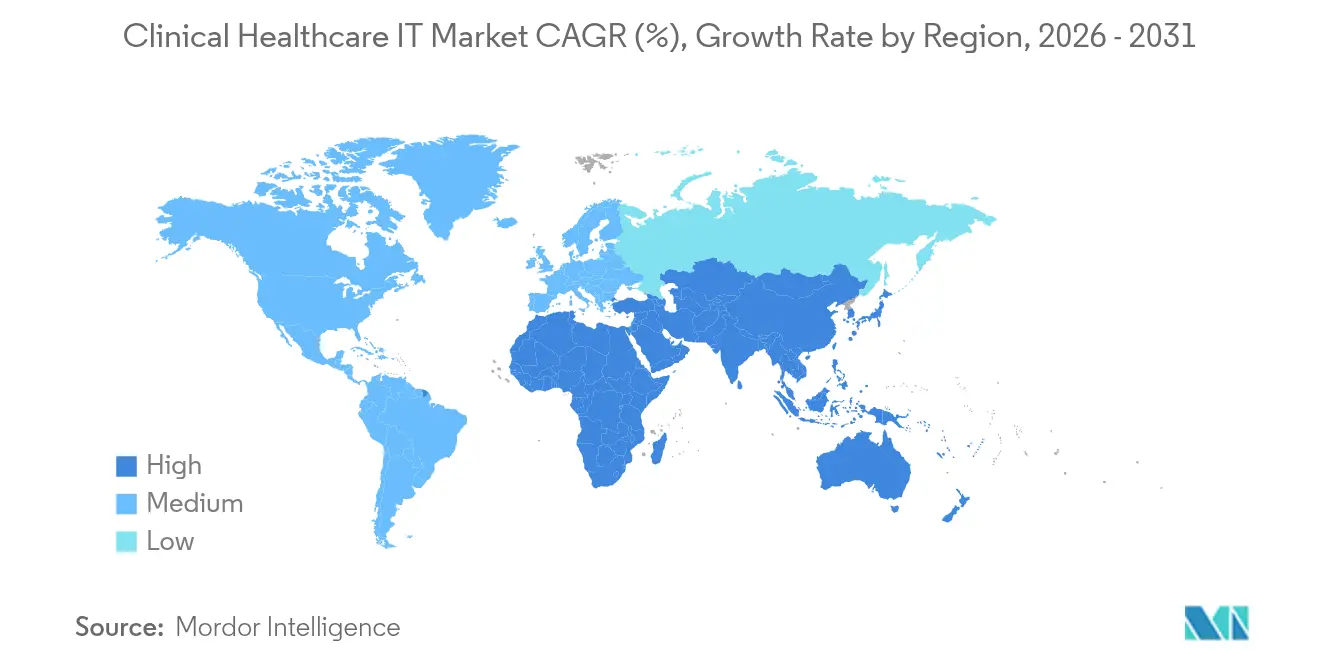

- Por geografía, América del Norte concentró el 43,60% de la participación del mercado de TI clínica para la salud en 2025, pero la región de Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 16,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de TI Clínica para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente complejidad de los datos de salud y adopción de IA/ML | +4.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aceleración del despliegue basado en la nube | +3.8% | América del Norte, Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de interoperabilidad de registros electrónicos de salud | +2.9% | EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| APIs abiertas basadas en FHIR y microservicios | +2.1% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Catalizadores de pagos digitales y automatización de la gestión del ciclo de ingresos | +1.7% | América del Norte, Asia emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de los Datos de Salud y Adopción de IA/ML

El aumento de los volúmenes de datos supera la capacidad de las plataformas heredadas, lo que lleva al 73% de los hospitales a implementar modelos de aprendizaje automático para tareas que van desde alertas de sepsis hasta la gestión de camas. Casi la mitad de los centros de EE. UU. ya utilizan inteligencia artificial para automatizar los flujos de trabajo del ciclo de ingresos, mientras que los asistentes clínicos de documentación ambiental aparecen ahora en más de 60 sistemas de salud, aliviando las cargas de documentación y el agotamiento de los médicos. Los estudios de caso en Auburn Community Hospital y Banner Health muestran reducciones del 50% en errores de facturación tras la implementación de inteligencia artificial. Sin embargo, persisten brechas de adopción en regiones desfavorecidas, lo que genera preocupaciones de equidad que las hojas de ruta nacionales de salud digital buscan mitigar. A medida que proliferan los modelos de cómputo intensivo, el mercado de TI clínica para la salud vincula cada vez más las adquisiciones al acceso a GPU y lagos de datos escalables.

Aceleración del Despliegue Basado en la Nube

Las arquitecturas de nube híbrida ayudan a las organizaciones a mantener los datos sensibles en sus instalaciones mientras aprovechan la elasticidad de la nube pública para el análisis. El gasto en almacenamiento de datos de salud en EE. UU. está en camino de aumentar de USD 25.500 millones en 2024 a casi USD 70.000 millones en 2032. La API FHIR Lighthouse de Veterans Affairs ilustra cómo el alojamiento en la nube puede permitir el intercambio de datos en tiempo real sin duplicar los registros médicos. El fondo de digitalización hospitalaria de Alemania por EUR 4.300 millones (USD 4.970 millones) muestra un impulso comparable, elevando las puntuaciones de madurez digital un 27% en tres años.[2]Ärzteblatt, "Los hospitales mejoran la madurez digital," aerzteblatt.de La participación de la nube ya supera el 61,8% de las implementaciones clínicas, y una CAGR del 19,2% señala un giro decisivo en la infraestructura que sustenta el crecimiento futuro del mercado de TI clínica para la salud.

Mandatos Gubernamentales de Interoperabilidad de Registros Electrónicos de Salud

Los reguladores transforman la interoperabilidad de una característica opcional a una obligación legal. La propuesta de la Oficina del Coordinador Nacional para la Tecnología de la Información en Salud de incorporar USCDI v4, el despliegue nacional de FHIR en Japón programado para 2026 y la Ley Digital de Alemania que apunta a registros electrónicos universales de pacientes para 2025 endurecen los requisitos para los proveedores. Los plazos de cumplimiento motivan a los proveedores a estandarizar las compras en torno a plataformas con kits de herramientas de intercambio de datos probados, reforzando la consolidación en el mercado de TI clínica para la salud. Los proveedores que cuentan con APIs llave en mano e informes automatizados de medidas de calidad suelen acortar los ciclos de implementación, lo que les da ventaja en licitaciones competitivas.

APIs Abiertas Basadas en FHIR y Microservicios

Los Recursos de Interoperabilidad Rápida en Salud respaldan el desarrollo modular y el intercambio de datos independiente del proveedor. Proyectos como EBMonFHIR vinculan la evidencia de investigación a las decisiones a pie de cama, mientras que aplicaciones orientadas al paciente como Andaman7 facilitan registros personales portátiles. Las agencias europeas ahora hacen referencia a FHIR como estándar predeterminado para los flujos de datos transfronterizos, y las normas federales de EE. UU. penalizan el bloqueo de información cuando las APIs están ausentes. Los sistemas de salud que adoptan estrategias de API en primer lugar reportan una incorporación más rápida de aplicaciones especializadas, posicionándolos para ciclos de innovación que darán forma al mercado de TI clínica para la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de interoperabilidad y falta de estándares | −2.8% | Fragmentado en mercados emergentes | Largo plazo (≥ 4 años) |

| Consolidación del mercado hacia plataformas integradas | −1.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de las primas de ciberseguros | −1.4% | Mayor en América del Norte | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a la IA | −1.1% | Enfoque en EE. UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad y Falta de Estándares

Incluso donde el 80% de los médicos utilizan registros electrónicos de salud, los modelos de datos inconsistentes, las altas tarifas de intercambio y las normas de privacidad impiden el intercambio de información sin fricciones, erosionando el retorno de inversión esperado de la digitalización. La paradoja de productividad de Alemania muestra que la inversión en tecnología no siempre se traduce en ganancias de eficiencia cuando los datos no pueden circular sin problemas entre departamentos.[4]Wirtschaftsdienst, "Paradoja de productividad de la digitalización hospitalaria," wirtschaftsdienst.eu La situación es más aguda en los mercados con pocos recursos que carecen de marcos bien definidos, lo que frena las ambiciones de telesalud transfronteriza y turismo médico. Hasta que los estándares se armonicen, el mercado de TI clínica para la salud pierde parte de su potencial de CAGR.

Consolidación del Mercado Hacia Plataformas Integradas

El ascenso de Epic a una participación del 42,3%, junto con la pérdida de clientes de Oracle Health, subraya un cambio hacia ecosistemas de un solo proveedor que prometen menos interfaces que gestionar. Si bien la consolidación simplifica la gobernanza para los grandes sistemas, limita la elección y puede encerrar a los proveedores en estructuras de datos propietarias. Las empresas emergentes que ofrecen módulos de mejor desempeño encuentran barreras de entrada más altas, lo que podría frenar la innovación en los márgenes del mercado de TI clínica para la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Software: El Dominio de los Registros Electrónicos de Salud Enfrenta la Disrupción de la Telemedicina

Los Registros Electrónicos de Salud mantuvieron una participación del 41,60% en 2025, anclando los flujos de trabajo clínicos principales y satisfaciendo los criterios de Uso Significativo. Se espera que el tamaño del mercado de TI clínica para la salud para las plataformas de registros electrónicos de salud se expanda de manera constante, pero ceda el impulso de crecimiento a los conjuntos de telemedicina, avanzando a una CAGR del 18,57%. La capacidad de telesalud ganó permanencia cuando la legislación de EE. UU. eliminó la mayoría de las restricciones geográficas para los servicios de salud conductual, alentando a los proveedores a incorporar módulos de consulta por video de forma nativa en los paneles de control de los registros electrónicos de salud.

Las rápidas victorias de clientes de Epic destacan las ventajas de escala de las plataformas estrechamente integradas, aunque los sistemas especializados de Archivo de Imágenes y Gestión de Información de Laboratorio siguen siendo indispensables para la radiología y la patología. Los proveedores siguen una estrategia de doble vía: estandarizar en una única columna vertebral de registros mientras se superponen aplicaciones de nicho que abordan necesidades de imágenes, prescripción electrónica o medicina de precisión. Este patrón de abastecimiento híbrido mantiene las puertas competitivas abiertas para los innovadores especializados y sostiene la diversidad en el mercado de TI clínica para la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Liderazgo del Sector Privado en Medio de la Aceleración Pública

Los hospitales privados y centros de diagnóstico capturaron el 52,70% de los ingresos de 2025, beneficiándose de mayores reservas de capital y ciclos de decisión más rápidos. Sin embargo, se prevé que su participación en el tamaño del mercado de TI clínica para la salud crezca más lentamente, a medida que las agencias públicas se aceleran a una CAGR del 15,12% respaldadas por programas de estímulo como la Ley del Futuro de los Hospitales de Alemania. Las entidades gubernamentales priorizan la interoperabilidad y los paneles de salud poblacional que apoyan los objetivos de política nacional.

Los centros de salud federalmente calificados en EE. UU., por ejemplo, exploran herramientas de codificación con inteligencia artificial para compensar la escasez de personal, mientras que el programa de subsidios para registros médicos electrónicos a nivel de clínica de Japón avanza en el acceso equitativo a los registros digitales. El aumento de la demanda del sector público introduce nuevos criterios de adquisición en torno a estándares abiertos y soberanía de datos, remodelando las matrices de evaluación de proveedores en todo el mercado de TI clínica para la salud.

Por Modelo de Entrega: La Migración a la Nube Transforma la Infraestructura

Los despliegues en nube y SaaS constituyeron el 61,20% de las nuevas instalaciones en 2025 y se están expandiendo a una CAGR del 18,64%. La capacidad elástica permite análisis intensivos en GPU sin costoso hardware local, una ventaja crítica a medida que los modelos de soporte de decisiones crecen en complejidad. La participación del mercado de TI clínica para la salud para los modelos locales se reducirá, pero no desaparecerá; ciertos hospitales especializados mantienen archivos de imágenes sensibles en sus instalaciones para cumplir con las leyes de privacidad regionales.

Las estrategias híbridas dominan en los grandes sistemas que combinan el control de la nube privada con la escalabilidad de expansión hacia la nube pública. El registro nacional de pacientes de Alemania depende de servicios alojados en la nube que aún permiten a las aseguradoras restringir la residencia de datos dentro de la UE. Esta flexibilidad arquitectónica desbloquea eficiencias de costos multiinquilino y mantiene a la nube en posición de liderazgo dentro del mercado de TI clínica para la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Liderazgo de la Gestión del Ciclo de Ingresos Cede ante la Innovación en Participación del Paciente

La Gestión del Ciclo de Ingresos representó el 29,10% del gasto en 2025, impulsada por los recortes en los reembolsos y las complejas reglas de los pagadores. Su porción del tamaño del mercado de TI clínica para la salud se expande al ritmo de las presiones sobre los ingresos hospitalarios, aunque las soluciones de Participación del Paciente registran la CAGR más rápida del 20,41%. Los impulsos regulatorios hacia la transparencia de datos y la demanda de los consumidores de coordinación de atención basada en aplicaciones elevan los módulos de portal, mensajería e integración de dispositivos portátiles de elementos deseables a necesidades estratégicas.

Los conjuntos integrados de facturación y participación ahora agrupan estimaciones automatizadas, consentimientos electrónicos y pagos digitales en un único flujo de trabajo, cerrando el ciclo entre los puntos de contacto clínicos y financieros. Como resultado, los diferenciadores se desplazan de la funcionalidad puntual a la coherencia de la experiencia del usuario, lo que lleva a los proveedores de gestión del ciclo de ingresos a adquirir o desarrollar capas orientadas al paciente, concentrando aún más el mercado de TI clínica para la salud.

Análisis Geográfico

América del Norte retuvo una participación del 43,60% en 2025. Solo la atención hospitalaria consumió USD 1,5 billones, creando una base de mercado potencial fértil para soluciones de software, infraestructura y servicios. Las normas de interoperabilidad bajo la Ley de Curas y el reembolso extendido de telesalud sustentan los gastos sostenidos en TI, incluso cuando los incidentes cibernéticos impulsan inversiones paralelas en arquitecturas de confianza cero. El dominio de Epic en la atención aguda ilustra la inclinación de la región hacia plataformas integradas, un factor que moldea las estrategias competitivas en todo el mercado de TI clínica para la salud.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 16,32%, impulsado por el mandato de Japón para la adopción del 100% de registros médicos electrónicos para 2030, la amplia disponibilidad de 5G y la expansión de los proyectos piloto de hospitales inteligentes. Los subsidios gubernamentales reducen los costos iniciales para las clínicas más pequeñas, fomentando un crecimiento inclusivo que amplía el mercado de TI clínica para la salud. China e India aprovechan sus grandes fuerzas laborales de desarrolladores para exportar servicios de salud digital en toda la región, impulsando los ecosistemas de API y reduciendo los precios del software.

Europa muestra un progreso constante. La Ley Digital de Alemania compromete a todos los ciudadanos asegurados con registros electrónicos de pacientes para 2025, mientras que la Ley de IA de la UE establece un marco de riesgo armonizado para los algoritmos clínicos. Las sólidas normas de protección de datos sostienen la demanda de configuraciones de nube soberana, favoreciendo a los proveedores que pueden garantizar el alojamiento regional. Las regiones periféricas como América Latina y Oriente Medio comienzan a escalar redes de telesalud bajo planes de transformación nacionales, aunque las brechas de infraestructura y la rigidez del modelo de pago moderan la expansión a corto plazo.

Panorama Competitivo

El mercado de TI clínica para la salud se caracteriza por una alta concentración. Epic Systems mantiene el 42,3% de los despliegues de atención aguda en EE. UU. tras incorporar 176 hospitales multiespecialidad en 2024. La unidad Cerner de Oracle Health sufrió interrupciones de alto perfil que oscurecieron 11.000 órdenes médicas, lo que llevó a múltiples deserciones y a un deterioro del valor de marca. Meditech y Altera conservan nichos de fortaleza, pero su participación agregada está muy por detrás de Epic.

Las tendencias de consolidación persisten a medida que los sistemas de salud favorecen a menos proveedores para contratos empresariales. Los grupos de capital privado inyectan capital en nichos de automatización como la gestión del ciclo de ingresos con inteligencia artificial y la documentación ambiental, apostando por oportunidades de escisión donde los grandes proveedores carecen de profundidad. Las asociaciones entre especialistas en ciberseguridad y proveedores de registros electrónicos de salud señalan un movimiento hacia la administración de plataformas que abarca funcionalidad clínica, integridad financiera y defensa contra amenazas. El entorno resultante mantiene altas las barreras para los nuevos participantes, pero recompensa las soluciones puntuales diferenciadas que pueden integrarse limpiamente en los ecosistemas predominantes en todo el mercado de TI clínica para la salud.

Líderes de la Industria de TI Clínica para la Salud

Epic Systems Corporation

Oracle Health (Cerner)

GE Healthcare

Cognizant Technology Solutions

Athenahealth

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: New Mountain Capital creó Smarter Technologies, una plataforma de ciclo de ingresos impulsada por inteligencia artificial de USD 1.450 millones que atiende a 500.000 proveedores.

- Abril de 2024: Censinet, KLAS y la Asociación Americana de Hospitales publicaron un estudio de referencia en ciberseguridad que destaca las persistentes brechas de riesgo en la cadena de suministro.

- Marzo de 2025: El Ministerio de Salud de Japón publicó una versión alfa del registro médico electrónico estándar para su despliegue nacional en 2026.

- Febrero de 2025: La Ley de Alivio Americano extendió las flexibilidades de telesalud de Medicare y las exenciones de hospital en el hogar por 90 días.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de TI clínica para la salud como todo el gasto en plataformas de software diseñadas específicamente y servicios gestionados que apoyan directamente los flujos de trabajo clínicos orientados al paciente, incluidos los registros electrónicos de salud, los sistemas de gestión de información de laboratorio, las plataformas de telesalud, los sistemas de archivo y comunicación de imágenes, la entrada de órdenes informatizada del proveedor, los módulos de facturación y prescripción electrónica. Los ingresos contabilizados incluyen nuevas licencias, tarifas de suscripción, implementación y servicios de mantenimiento.

Exclusión del alcance: La TI puramente administrativa, como el software de recursos humanos, nómina o cadena de suministro, no está incluida.

Descripción General de la Segmentación

- Por Software

- Registros Electrónicos de Salud (RES)

- Sistemas de Gestión de Información de Laboratorio (LIMS)

- Plataformas de Telemedicina y Telesalud

- Sistemas de Archivo y Comunicación de Imágenes (PACS)

- Entrada de Órdenes Informatizada del Proveedor (CPOE)

- Otros: Facturación, Portales, Prescripción Electrónica

- Por Usuario Final

- Agencias Gubernamentales y de Salud Pública

- Hospitales Privados y Centros de Diagnóstico

- Por Modelo de Entrega

- Local

- Nube / SaaS

- Híbrido

- Por Aplicación

- Gestión del Ciclo de Ingresos

- Soporte de Decisiones Clínicas

- Participación del Paciente

- Salud Poblacional y Análisis

- Teleconsulta

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas con directores de información de hospitales, jefes de laboratorios de patología, responsables de informática de pagadores, integradores de servicios en la nube y autoridades sanitarias regionales en las Américas, Europa, Asia-Pacífico y Oriente Medio validan los plazos de adopción, la dispersión de precios y los modelos de despliegue preferidos, cubriendo las brechas que las estadísticas publicadas dejan abiertas antes de la triangulación.

Investigación Documental

Comenzamos con un trabajo documental estructurado que extrae datos de las Estadísticas de Salud de la OCDE, las tablas de Gasto Nacional en Salud del Centro de Servicios de Medicare y Medicaid, los paneles de eSalud de Eurostat y los gastos en salud del Banco Mundial. Las tasas de adopción y los niveles de madurez provienen de fuentes como la Sociedad de Sistemas de Información y Gestión de la Atención Médica, las federaciones nacionales de hospitales y revistas revisadas por pares. Los informes anuales de las empresas, las presentaciones para inversores y las solicitudes de patentes proporcionan indicios de precios y ciclos de vida tecnológicos.

Para profundizar la cobertura, los analistas de Mordor hacen referencia a D&B Hoovers para los desglosamientos financieros de los proveedores, a Dow Jones Factiva para las noticias de contratos y a Questel para las patentes relevantes para los flujos de trabajo. Estos ilustran el conjunto más amplio de fuentes secundarias; se consultan muchas otras referencias durante la recopilación y verificación de datos.

Dimensionamiento del Mercado y Previsión

Nuestro modelo aplica una construcción descendente que comienza con el gasto nacional en salud, extrae los presupuestos de TI de los proveedores y asigna la participación clínica utilizando las tasas de adopción actuales y el gasto por cama. Las verificaciones ascendentes, incluidos los totales de proveedores de asientos de registros electrónicos de salud, volúmenes de teleconsulta y precio de venta promedio muestral multiplicado por volumen, calibran los totales. Los insumos monitoreados incluyen adiciones de camas hospitalarias, volúmenes de visitas a especialistas, mandatos de interoperabilidad, tendencias de precios de suscripción, tasas de penetración de la nube y conversiones de divisas relevantes. Las previsiones emplean regresión multivariante combinada con análisis de escenarios para reflejar el gasto macro en salud, los cambios regulatorios y los ciclos de renovación tecnológica. Los procedimientos de manejo de brechas ajustan los precios de venta promedio muestreados o las curvas de adopción cuando la varianza ascendente supera el cinco por ciento.

Validación de Datos y Ciclo de Actualización

Los analistas ejecutan escaneos automatizados de valores atípicos, verificaciones de varianza frente a los ingresos de los proveedores y revisiones de pares en múltiples etapas antes de la aprobación. Actualizamos el conjunto de datos cada doce meses, emitiendo revisiones provisionales cuando los cambios de política, las fusiones y adquisiciones importantes o los eventos de salud pública imprevistos alteran materialmente nuestros supuestos.

Por Qué la Línea de Base de TI Clínica para la Salud de Mordor Merece Confianza

Los números publicados para la TI clínica para la salud divergen porque las empresas difieren en los límites del alcance, los deflactores de precios y la frecuencia de actualización. Al mantener una definición exclusivamente clínica y actualizaciones anuales de datos, Mordor Intelligence limita el ruido proveniente de complementos administrativos o tasas de adopción desactualizadas.

Las principales brechas surgen cuando otros editores incorporan aplicaciones de consumo en los totales, ignoran las divisiones de contratos de servicios mixtos o aplican precios estáticos en todas las regiones, lo que infla o deflacta los valores en relación con nuestra línea de base disciplinada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 530 mil millones (2025) | ||

| USD 420 mil millones (2024) | Consultora Global A | Excluye los servicios de telesalud y aplica tasas de adopción de hace cinco años |

| USD 760 mil millones (2024) | Revista de la Industria B | Combina TI administrativa y aplicaciones de bienestar del consumidor; utiliza ajustes de paridad de poder adquisitivo sin alineación del año de la moneda |

En resumen, el alcance disciplinado, la validación de múltiples fuentes y la actualización anual que sigue Mordor Intelligence proporcionan a los tomadores de decisiones una línea de base equilibrada y transparente que se vincula directamente a variables verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de TI clínica para la salud?

El mercado está valorado en USD 0,62 billones en 2026 y se proyecta que alcance USD 1,31 billones en 2031.

¿Qué categoría de software tiene la mayor participación en el mercado de TI clínica para la salud?

Los Registros Electrónicos de Salud lideran con una participación del 41,60% en 2025, lo que refleja su papel como plataforma principal de documentación clínica.

¿Por qué el despliegue en la nube está creciendo tan rápidamente en el mercado de TI clínica para la salud?

Los modelos de nube y SaaS ya representan el 61,20% de las instalaciones porque ofrecen cómputo elástico para cargas de trabajo de inteligencia artificial y menores costos de capital, respaldando una CAGR del 18,64%.

¿Qué región se está expandiendo más rápidamente en el mercado de TI clínica para la salud?

Asia Pacífico muestra una CAGR del 16,32%, impulsada por mandatos gubernamentales como el plan de Japón para la adopción nacional de registros médicos electrónicos para 2030.

¿Qué tan concentrada es la competencia entre proveedores en el mercado de TI clínica para la salud?

Epic Systems por sí sola controla el 42,3% de los despliegues de registros electrónicos de salud en atención aguda en EE. UU., y los cinco principales proveedores concentran más del 80% de los ingresos globales, lo que indica un panorama altamente concentrado.

¿Qué papel desempeñan las regulaciones de interoperabilidad en las decisiones de compra de tecnología?

Las normas bajo la Ley de Curas del Siglo XXI de EE. UU., la Ley Digital de Alemania y los estándares FHIR de Japón exigen el intercambio fluido de datos, lo que impulsa a los proveedores hacia vendedores con kits de herramientas de API probados y certificaciones de cumplimiento.

Última actualización de la página el: