Tamaño y participación del mercado de fijadores externos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

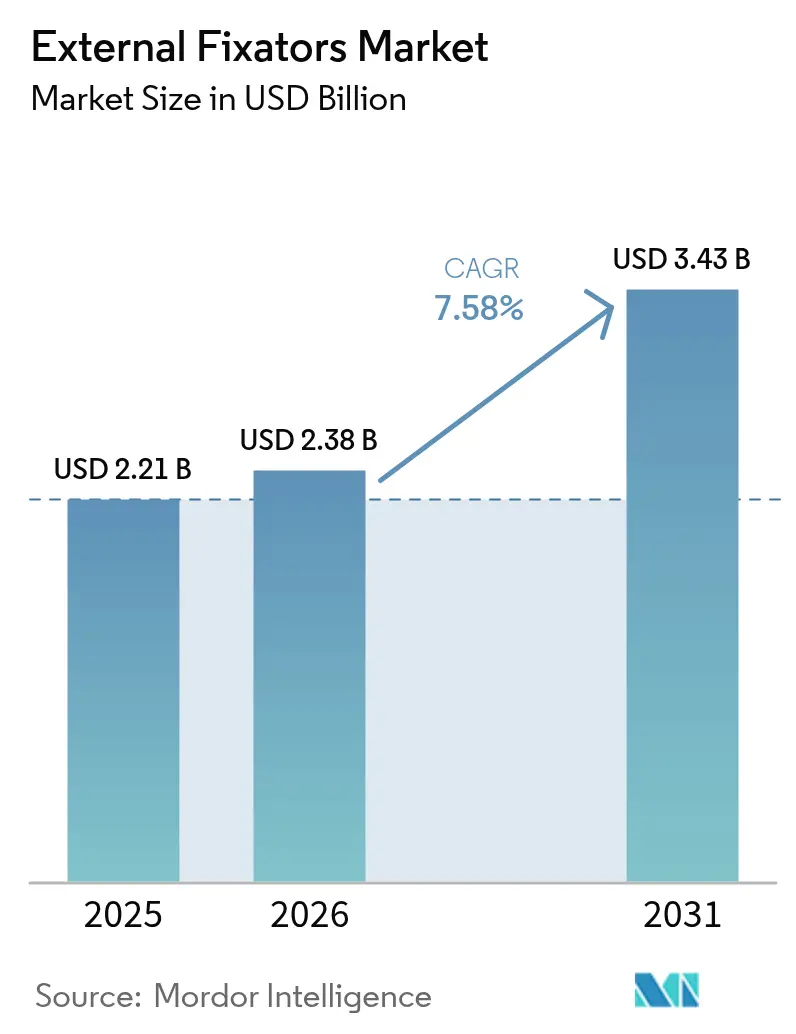

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

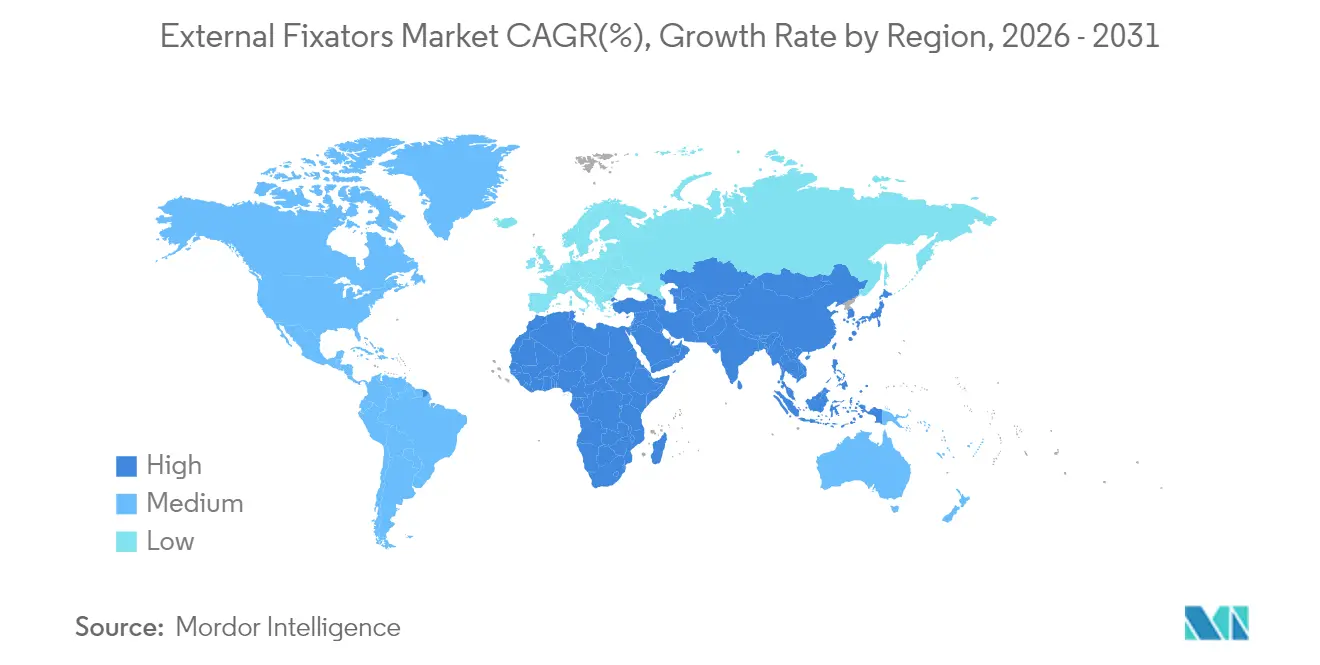

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fijadores externos por Mordor Intelligence

El tamaño del mercado de fijadores externos en 2026 se estima en USD 2,38 mil millones, creciendo desde el valor de 2025 de USD 2,21 mil millones, con proyecciones para 2031 que muestran USD 3,43 mil millones, creciendo a una CAGR del 7,58% durante el período 2026-2031. Esta considerable expansión refleja el cambio del sector desde marcos puramente mecánicos hacia plataformas asistidas por computadora con sensores habilitados, que prometen un control de alineación más preciso, una rehabilitación más rápida y una menor carga para el paciente. La demanda está siendo impulsada por las dos macrofuerzas de una población que envejece rápidamente —particularmente propensa a fracturas osteoporóticas— y un aumento implacable de los accidentes de tráfico y lesiones deportivas que requieren estabilización inmediata. Los sistemas inteligentes diseñados en torno al ajuste automatizado de puntales y la monitorización basada en la nube también están ganando el respaldo de los cirujanos, ya que reducen los errores de cálculo y acortan el tiempo de ajuste en los ocupados quirófanos de traumatología. En conjunto, estas fuerzas sustentan una clara trayectoria de crecimiento para el mercado de fijadores externos, incluso cuando los obstáculos en materia de reembolso y las preocupaciones por infecciones persisten en varias regiones.

Conclusiones clave del informe

- Por tipo de producto, los dispositivos manuales lideraron con una participación de ingresos del 43,72% en 2025, mientras que los sistemas asistidos por computadora están en camino de registrar la CAGR más rápida del 9,48% hasta 2031.

- Por configuración de fijación, los marcos unilaterales y bilaterales representaron el 48,10% de la participación del mercado de fijadores externos en 2025, mientras que se espera que las estructuras circulares avancen a una CAGR del 10,74%.

- Por aplicación, la fijación de fracturas contribuyó con el 56,05% del tamaño del mercado de fijadores externos en 2025; se proyecta que los procedimientos de alargamiento de extremidades aumenten a una CAGR del 11,56%.

- Por sitio anatómico, el trauma de extremidades inferiores representó el 52,64% de la participación, mientras que el uso en pelvis y cadera crece a una CAGR del 10,01% hasta 2031.

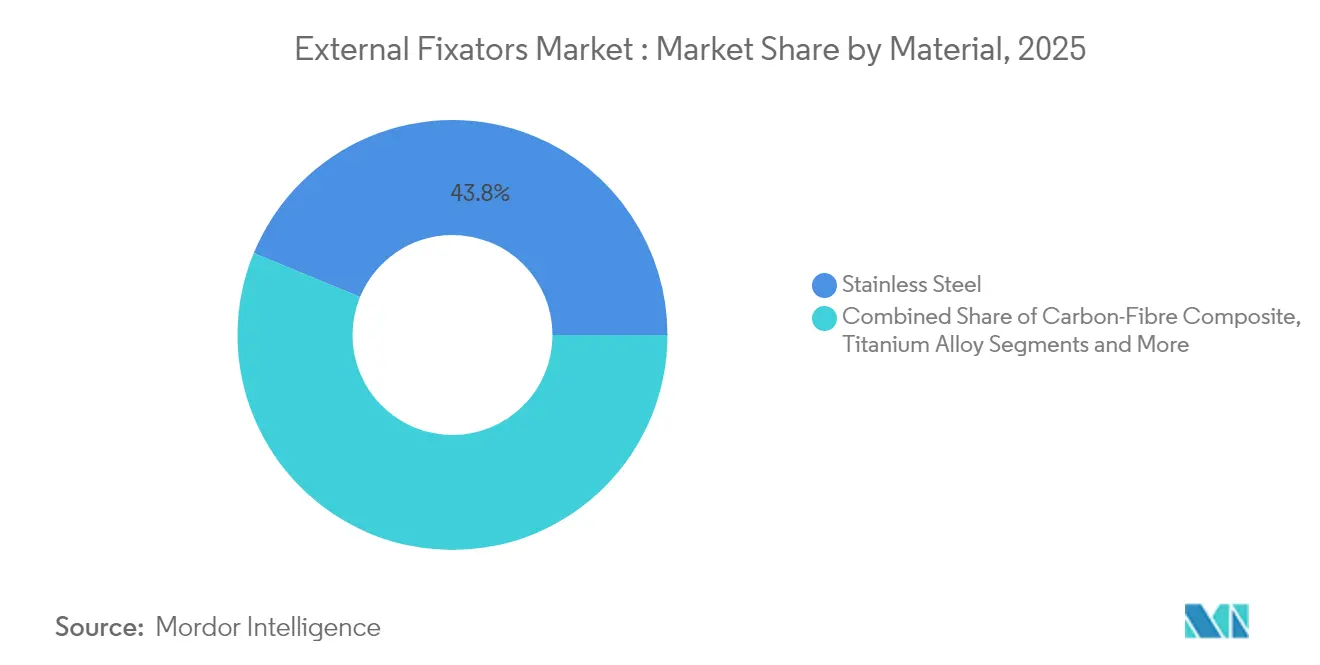

- Por material, el acero inoxidable se mantuvo dominante con un 43,78%, mientras que se prevé que los composites de fibra de carbono se expandan a una CAGR del 11,02%.

- Por usuario final, los hospitales capturaron el 63,72% de la participación en 2025, mientras que los centros de cirugía ambulatoria (ASC) muestran la CAGR más rápida del 8,62%.

- Por geografía, América del Norte tuvo una participación del 36,10%, pero el mercado de fijadores externos de Asia-Pacífico se acelera a una CAGR del 9,08% impulsado por las mejoras en infraestructura y el aumento de los volúmenes de traumatología.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fijadores Externos*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de accidentes de tráfico y lesiones deportivas | +1.8% | Global, más agudo en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Creciente preferencia por la atención mínimamente invasiva | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Población osteoporótica que envejece rápidamente | +2.1% | Global, concentrado en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Innovadores fijadores específicos para el paciente impresos en 3D | +1.2% | América del Norte y Europa, fase de adopción temprana | Mediano plazo (2-4 años) |

| Mayor despliegue militar y en zonas de desastre | +0.7% | Zonas de conflicto en todo el mundo | Largo plazo (≥ 4 años) |

| Reconstrucciones de infecciones del pie diabético | +0.9% | Mercados emergentes endémicos de diabetes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los accidentes de tráfico y las lesiones deportivas

La creciente densidad del tráfico urbano y la mayor participación en deportes amateur mantienen elevados los volúmenes de traumatología, impulsando a los hospitales a favorecer técnicas rápidas de control de daños. Los marcos externos permiten una estabilización rápida cuando los recursos de fijación interna completa no están disponibles, lo cual es habitual en los países de ingresos medios donde las tasas de lesiones están aumentando.[1]Organización Mundial de la Salud, "Mejora de la atención a los lesionados," who.int Los corredores urbanos de Asia-Pacífico representan, por tanto, un importante nodo de demanda. La adopción también está aumentando en los departamentos de urgencias de América del Norte, donde se busca acortar el tiempo hasta la estabilización inicial en casos de politraumatismo.

Creciente preferencia por la atención mínimamente invasiva

Los pagadores y proveedores enfatizan ahora los protocolos que acortan el tiempo en quirófano y permiten el alta el mismo día. Los marcos externos satisfacen ese objetivo al evitar la disección extensa de tejidos blandos, y datos recientes confirman que el cierre primario de los sitios de los pines puede reducir el riesgo de infección y mejorar los resultados cosméticos.[2]James D. Brodell Jr., "El cierre primario de los sitios de pines del fijador externo es seguro tras la cirugía ortopédica de traumatología," PubMed, pubmed.ncbi.nlm.nih.govLos cirujanos en centros ambulatorios perciben un beneficio adicional porque el ensamblaje del marco es más sencillo con los puntales de fibra de carbono más ligeros de hoy en día, encajando perfectamente con la tendencia de crecimiento de los centros de cirugía ambulatoria.

Población osteoporótica que envejece rápidamente

Las fracturas por fragilidad en personas mayores de 70 años siguen siendo persistentemente elevadas, y solo el 15,2% de los pacientes recibe terapia para la osteoporosis tras la fractura. Los marcos externos ofrecen a los cirujanos una opción cuando la calidad ósea es demasiado deficiente para la fijación con tornillos. Las empresas están respondiendo con recubrimientos de pines y diseños de distribución de carga que se adaptan específicamente al hueso poroso, garantizando que el mercado de fijadores externos siga siendo relevante para los servicios de traumatología geriátrica.

Innovadores fijadores específicos para el paciente impresos en 3D

La fabricación aditiva ahora produce anillos a medida por EUR 10-15 frente a EUR 50-150 para las alternativas convencionales de acero, reduciendo drásticamente el costo y mejorando el ajuste. En unidades de traumatología de altos ingresos, los marcos personalizados para el paciente reducen el tiempo de planificación operatoria, mientras que en áreas con escasos recursos, la impresión local elimina los retrasos en el suministro. La combinación del software de diseño basado en TC con impresoras ubicadas en el propio hospital posiciona los marcos inteligentes y a medida como el próximo gran avance para el mercado de fijadores externos.

Análisis del Impacto de las Restricciones del Mercado de Fijadores Externos*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disponibilidad de alternativas de fijación interna | −1.4% | Global, especialmente en sistemas de salud desarrollados | Corto plazo (≤ 2 años) |

| Escasez de cirujanos ortopédicos especializados | −1.1% | Aguda en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Alto escepticismo ante infecciones en los sitios de pines | −0.8% | Varía según la calidad del control de infecciones hospitalarias | Mediano plazo (2-4 años) |

| Reembolso irregular para fijadores inteligentes | −0.9% | Sistemas de pago complejos en regiones de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de alternativas de fijación interna

Las placas modernas y los clavos intramedulares tienen perfiles biomecánicos mejorados y evitan el hardware externo, inclinando la preferencia de los cirujanos hacia las soluciones internas cuando las condiciones de los tejidos blandos lo permiten. Los estudios que utilizan el Sistema de Cuello Femoral reportan altas tasas de consolidación y bajas tasas de complicaciones, cuestionando el uso del marco en fracturas subcapitales. Los mercados desarrollados presentan, por tanto, vientos en contra para el mercado de fijadores externos a medida que los implantes internos ganan terreno en los quirófanos electivos.

Escasez de cirujanos ortopédicos especializados

La aplicación de un marco multiaxial exige una colocación precisa de los pines y una modulación postoperatoria que el personal menos experimentado suele encontrar desafiante. La escasez de mano de obra es más evidente en las zonas rurales de Asia y África, donde la carga de traumatología es mayor. Los sistemas automatizados como el MAXFRAME AUTOSTRUT reducen la complejidad del ajuste, aunque la transferencia de habilidades a gran escala sigue siendo un obstáculo a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fijadores Externos

Por tipo de producto:

los sistemas inteligentes impulsan la innovaciónEl tamaño del mercado de fijadores externos para marcos manuales se situó en USD 0,97 mil millones en 2025, lo que representa una participación del 43,72% y subraya su papel dominante en los quirófanos de traumatología de primera línea. Sin embargo, las plataformas asistidas por computadora se están expandiendo a una CAGR del 9,48%, lo que refleja la necesidad urgente de precisión sin cálculos manuales. Los marcos hexápodos impulsados por puntales, representados por el MAXFRAME AUTOSTRUT de Johnson & Johnson, realinan automáticamente los huesos bajo la guía de software, reduciendo las visitas a la clínica para ajustar el marco.

Los cirujanos que se inclinan hacia la corrección basada en datos aprecian cómo los paneles de control inteligentes reducen el error humano y aportan reproducibilidad a los casos complejos de deformidades. Los sistemas manuales seguirán siendo prevalentes en hospitales con recursos limitados, pero las variantes conectadas a la nube están preparadas para inclinar la participación de mercado hacia el extremo inteligente del espectro a lo largo del horizonte de previsión. La continua inversión en investigación y desarrollo en retroalimentación de sensores y monitorización remota subraya por qué el mercado de fijadores externos está migrando hacia una combinación de productos integrada y habilitada digitalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de fijación:

los sistemas circulares ganan impulsoLas barras unilaterales y bilaterales generaron la mayor contribución al tamaño del mercado de fijadores externos en 2025, cubriendo el 48,10% de los ingresos gracias a la facilidad de aplicación y al menor costo. Su diseño sencillo los hace indispensables en traumatología de urgencias donde la estabilización de huesos largos es urgente. Por el contrario, los marcos circulares registran la CAGR más rápida del 10,74% porque distribuyen la carga de manera uniforme y permiten la corrección gradual de deformidades, cualidades indispensables en las clínicas de reconstrucción de extremidades.

El manejo de lesiones pélvicas mediante el método subcutáneo INFIX pone de manifiesto la ventaja biomecánica de las estructuras circulares, reportando un 99,5% de consolidación con menos complicaciones nerviosas que los andamiajes tradicionales. El crecimiento también proviene de los ensamblajes híbridos que combinan barras monolaterales con anillos para abordar fracturas en múltiples planos. El creciente entrenamiento de residentes en técnicas de Ilizarov debería consolidar la trayectoria de los sistemas circulares, desplazando el equilibrio de la participación del mercado de fijadores externos con el tiempo.

Por aplicación:

el alargamiento de extremidades muestra potencialLa estabilización de fracturas producidas por traumatismos representó el 56,05% de la participación del mercado de fijadores externos en 2025, confirmando su papel consolidado en la ortopedia de control de daños. Sin embargo, se prevé que los procedimientos de alargamiento de extremidades y corrección de deformidades registren una CAGR del 11,56% a medida que las expectativas de los pacientes aumentan y los resultados quirúrgicos mejoran con los puntales programables.

Los avances en los mecanismos de distracción automatizados simplifican los ajustes diarios, fomentando la adopción electiva tanto entre pacientes pediátricos como adultos candidatos al alargamiento de estatura. Estas innovaciones sustentan la creencia de que los ingresos por alargamiento de extremidades formarán una mayor porción del tamaño del mercado de fijadores externos para 2031, diversificando los ingresos más allá del trauma agudo.

Por sitio anatómico:

las aplicaciones pélvicas se aceleranLas fracturas de extremidades inferiores, en particular las lesiones tibiales y femorales, impulsaron el 52,64% de los ingresos de 2025 debido a la alta incidencia de accidentes y los protocolos de fijación establecidos. Sin embargo, el segmento pélvico y de cadera supera a los demás con una CAGR del 10,01%, ayudado por los enfoques mínimamente invasivos INFIX que ocultan el hardware bajo los tejidos blandos para mejorar la comodidad del paciente.

El envejecimiento de la población y las enfermedades del estilo de vida como la osteoporosis refuerzan la prevalencia de las fracturas de cadera, impulsando la demanda de marcos pélvicos especializados capaces de soportar fuerzas multidireccionales. Dado este panorama, las soluciones pélvicas representarán una parte creciente del crecimiento del mercado de fijadores externos, impulsando la investigación y el desarrollo dedicado hacia un hardware más ligero y contorneado anatómicamente.

Por material:

el composite de fibra de carbono lidera la innovaciónEl acero inoxidable se mantuvo como el material de referencia con una participación del 43,78% en 2025 debido a su asequibilidad y su resistencia predecible. No obstante, se prevé que las plataformas de composite de fibra de carbono se expandan a una CAGR del 11,02% gracias a su radiolucidez —que facilita la imagen intraoperatoria— y a su ligereza, que mejora la movilidad del paciente.

Los hospitales utilizan con frecuencia la TC y los rayos X durante el seguimiento; un marco que no obstruye el sitio acelera, por tanto, la verificación de la curación, una clara ventaja clínica. El titanio conserva un valor de nicho en casos sensibles a infecciones, mientras que los polímeros bioabsorbibles están emergiendo para uso pediátrico donde deben evitarse las cirugías secundarias. Estos cambios validan la innovación en materiales como una palanca crítica para redefinir la dinámica del mercado de fijadores externos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final:

los centros de cirugía ambulatoria capturan el crecimientoLos hospitales se mantuvieron dominantes con el 63,72% de los ingresos en 2025 porque el trauma complejo suele llegar a través de los departamentos de urgencias. Sin embargo, los centros de cirugía ambulatoria están escalando a una CAGR del 8,62% a medida que los modelos de reembolso recompensan la atención ambulatoria de fracturas y las plataformas mínimamente invasivas acortan las estancias. Los marcos externos que se pueden colocar rápidamente, permiten la carga de peso inmediata y requieren un seguimiento limitado se adaptan al modelo de los centros de cirugía ambulatoria, ayudando al mercado de fijadores externos a penetrar en este entorno sensible a los costos.

Los centros de traumatología especializados siguen albergando la experiencia para las correcciones de marcos intrincadas, pero la simplificación del diseño está reduciendo la curva de aprendizaje, permitiendo que los centros de cirugía ambulatoria gestionen fracturas sencillas de forma segura. El etiquetado de productos que destaca las características "listas para centros de cirugía ambulatoria" señala cómo los fabricantes adaptan el embalaje, las bandejas de instrumentos y la formación a este creciente entorno.

Análisis geográfico

Mercado de Fijadores Externos en América del Norte

América del Norte retuvo la mayor participación del mercado de fijadores externos con un 36,10% en 2025, gracias a sus amplias redes de atención traumatológica, un sólido sistema de reembolso y un ecosistema que premia la innovación ortopédica digital. Las autorizaciones 510(k) periódicas para marcos inteligentes dan fe de un entorno regulatorio que fomenta la renovación de productos al tiempo que salvaguarda la seguridad del paciente. La inversión de capital continua en centros de trauma de nivel I sostiene un alto volumen de procedimientos, lo que otorga a los proveedores una visibilidad predecible de la demanda.

Mercado de Fijadores Externos en Asia-Pacífico

Asia-Pacífico registró la tasa de crecimiento anual compuesto más rápida, del 9,08%, impulsada por el aumento de los accidentes de tráfico vial, la expansión urbana y los programas nacionales de seguros que mejoran la accesibilidad económica a los procedimientos. La expansión de hospitales públicos y privados en China amplía el acceso, mientras que Japón enfrenta una carga sin precedentes de fracturas geriátricas debido al envejecimiento de la población. Las empresas multinacionales de dispositivos médicos, incluida Smith+Nephew, están desarrollando carteras específicas por país, como kits para pie y tobillo destinados a Australia y Nueva Zelanda, lo que demuestra el atractivo de la región para la innovación.

Mercado de Fijadores Externos en Europa

Europa sigue siendo una zona madura pero orientada a la tecnología, donde los marcos de fibra de carbono y los marcos automatizados resuenan con una contratación orientada a resultados. Alemania lidera la generación de evidencia clínica, el Reino Unido se centra en la atención ambulatoria rentable y Francia invierte en programas de formación en reconstrucción de extremidades que profundizan la experiencia en marcos circulares. Los estándares de seguridad del marcado CE no solo orientan las adquisiciones europeas, sino que también determinan los requisitos de diseño para los exportadores que acceden al mercado global de fijadores externos.

Panorama competitivo

El mercado de fijadores externos está moderadamente fragmentado. Johnson & Johnson, Stryker, Smith+Nephew, Zimmer Biomet y Globus Medical anclan el suministro global, aunque ninguno supera una participación dominantemente alta, lo que da margen a los innovadores de nivel medio para competir. Los líderes se diferencian mediante algoritmos digitales propietarios, kits de puntales automatizados y arquitecturas de composites ligeros. El MAXFRAME AUTOSTRUT de Johnson & Johnson, por ejemplo, automatiza los programas de corrección y transmite datos de alineación a las tabletas de los cirujanos, reduciendo la frecuencia de las imágenes de seguimiento.

La tendencia de fusiones continúa: la adquisición de LimaCorporate por parte de Enovis amplía su conjunto de herramientas de reconstrucción para incluir el conocimiento de marcos externos, ilustrando la consolidación en torno a los implantes inteligentes. Al mismo tiempo, ágiles empresas emergentes de impresión 3D colaboran con hospitales universitarios para crear prototipos de marcos específicos para el paciente en el punto de atención, erosionando los volúmenes tradicionales de fabricación en masa.

Los proveedores buscan espacios en blanco en las economías emergentes con kits de acero inoxidable de bajo costo, mientras ofrecen composites premium en los mercados de la OCDE. La amplitud de la cartera, la formación de cirujanos y los tiempos de respuesta del servicio en campo siguen siendo las principales palancas competitivas, lo que garantiza que la sola potenciación digital no asegure la victoria en el mercado de fijadores externos.

Líderes del sector de fijadores externos

Stryker

Zimmer Biomet

Smith & Nephew

Orthofix Holdings, Inc.

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Fijadores Externos

- Johnson & Johnson

- Stryker

- Smiths Group

- Zimmer Biomet

- Orthofix Holdings

- Medtronic

- Globus Medical

- Acumed

- B. Braun (Aesculap)

- GPC Medical

- Ortho-SUV

- Response Ortho

- Auxein Medical

- Double Medical

- Kanghui (MDT)

- Fixus (USA)

- Orthopaedic Implant Co.

- Tianjin Walkman Biomaterial

- DeRoyal Industries

Desarrollos recientes de la industria en el Mercado de Fijadores Externos

- Mayo de 2025: Exactech lanzó la nueva generación de la Aplicación de Planificación de Hombro para mejorar la precisión quirúrgica en la artroplastia de hombro.

- Enero de 2025: Fusion Orthopedics incorporó los sistemas de fijación externa Metalogix a su cartera, habiendo completado las operaciones y la transferencia de distribución.

Mercado de Fijadores Externos Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de los fijadores externos como todos los armazones y clavos ortopédicos estériles fabricados en fábrica que se aplican por vía percutánea para estabilizar huesos durante la reparación de traumatismos, el alargamiento de extremidades o la corrección de deformidades. Se incluyen tanto los sistemas accionados por puntales manuales como los hexápodos asistidos por ordenador.

Exclusiones del ámbito de aplicación: Quedan fuera de esta evaluación los dispositivos veterinarios, las placas y clavos internos y los suministros de yeso de un solo uso.

Segmentos Cubiertos en Este Informe

- Por tipo de producto

- Fijadores manuales

- Fijadores inteligentes/asistidos por computadora

- Fijadores hexápodos

- Fijadores de rail y anillo

- Por tipo de fijación

- Unilateral y bilateral

- Circular

- Híbrido

- Otros

- Por aplicación

- Fijación de fracturas

- Deformidades ortopédicas

- Fracturas infectadas

- Alargamiento/corrección de extremidades

- Por sitio anatómico

- Extremidad superior

- Extremidad inferior

- Pelvis y cadera

- Por material

- Composite de fibra de carbono

- Acero inoxidable

- Aleación de titanio

- Polímeros bioabsorbibles

- Por usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Centros ortopédicos y de traumatología

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos ortopédicos, ingenieros de materiales y responsables de compras de Norteamérica, Europa y Asia-Pacífico. Las conversaciones aclararon las tasas medias de sustitución de puntales, la aceptación de la fibra de carbono y los cambios en los reembolsos, lo que nos permitió ajustar los supuestos del modelo y validar las divisiones de volumen que surgieron en trabajos secundarios.

Investigación documental

Empezamos trazando un mapa de los volúmenes de procedimientos, la incidencia de lesiones y las tendencias de envío de dispositivos a partir de conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, los archivos de altas hospitalarias de Eurostat y el Banco Nacional de Datos de Traumatismos de Estados Unidos. Los flujos comerciales de UN Comtrade nos ayudaron a calibrar los movimientos transfronterizos de kits, mientras que las vías de adopción clínica se rastrearon a través de metaanálisis de PubMed sobre resultados de Ilizarov y hexápodo. Los archivos de las empresas y las declaraciones 10-K añadieron pistas a la ASP, que se refinaron con archivos de noticias a los que se accedió a través de Dow Jones Factiva. Estas fuentes son ilustrativas; muchas otras publicaciones sirvieron para comprobar los datos.

Dimensionamiento y previsión del mercado

Un constructo descendente convierte la prevalencia de fracturas por accidentes de tráfico, los recuentos de roturas por fragilidad relacionadas con la osteoporosis y las tasas de corrección electiva de miembros en un conjunto global de candidatos. Los datos de compras hospitalarias y los cálculos muestreados de ASP × unidad se seleccionan de forma ascendente y, a continuación, se cruzan los totales antes de realizar los ajustes. Entre las variables clave que alimentan el modelo figuran la incidencia de traumatismos por cada 100.000 habitantes, el porcentaje de población geriátrica, la media de dispositivos por fractura multifragmentaria, las primas ASP de fibra de carbono y los ratios de cobertura de los pagadores. Las previsiones se basan en una regresión multivariante que pondera el crecimiento de los procedimientos, la expansión geriátrica y la penetración de la tecnología; los amortiguadores de escenarios tienen en cuenta las oscilaciones de los reembolsos o de los costes de material. Las celdas en las que faltaba el número de hospitales se rellenaron con aproximaciones regionales de capacidad de camas.

Ciclo de validación y actualización de datos

Los resultados se someten a la revisión de los analistas, se comparan con las curvas históricas de envíos y se envían a los expertos encuestados. Actualizamos cada conjunto de datos anualmente y lanzamos actualizaciones provisionales tras acontecimientos importantes en materia de regulación o precios.

Cómo se compara el tamaño del Mercado de Fijadores Externos de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas varían porque las empresas eligen diferentes combinaciones de dispositivos, asumen trayectorias ASP divergentes o se actualizan a intervalos desiguales.

Nuestro ámbito de aplicación disciplinado, las actualizaciones anuales y el modelo de doble control reducen estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.21 B | Inteligencia de Mordor | - |

| 1.05 B (2024) | Consultoría global A | Limitación del ámbito de aplicación a los marcos manuales y usos 2021 ASP |

| 2.28 B (2025) | Diario profesional B | Suponiendo una aceptación anual agresiva del 15% de los marcos inteligentes sin controles de envío |

La comparación muestra que Mordor Intelligence ofrece una línea de base equilibrada y transparente, basada en datos de procedimientos verificables y pasos repetibles, lo que proporciona a los planificadores una cifra en la que pueden apoyarse con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de fijadores externos en 2026?

El mercado está valorado en USD 2,38 mil millones en 2026, con una CAGR proyectada del 7,58% hasta 2031.

¿Qué región se está expandiendo más rápido en el mercado de fijadores externos?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR esperada del 9,08% debido a la rápida urbanización y la mayor incidencia de traumatismos.

¿Qué segmento de producto está ganando más impulso?

Los marcos externos inteligentes y asistidos por computadora están creciendo a una CAGR del 9,48% gracias al ajuste automatizado de puntales y las funcionalidades de monitorización digital.

¿Por qué son importantes los composites de fibra de carbono en los fijadores externos?

Los composites de fibra de carbono son radiolúcidos y ligeros, lo que mejora el flujo de trabajo de imagen y la comodidad del paciente, razón por la cual están creciendo a una CAGR del 11,02%.

¿Cuál es la principal restricción que frena una adopción más amplia?

La competencia de las placas y clavos de fijación interna avanzados, que proporcionan una sólida estabilidad biomecánica sin hardware externo, reduce la adopción en los casos electivos.

Última actualización de la página el: