Tamaño y Participación del Mercado de Espaciadores Interespinosos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

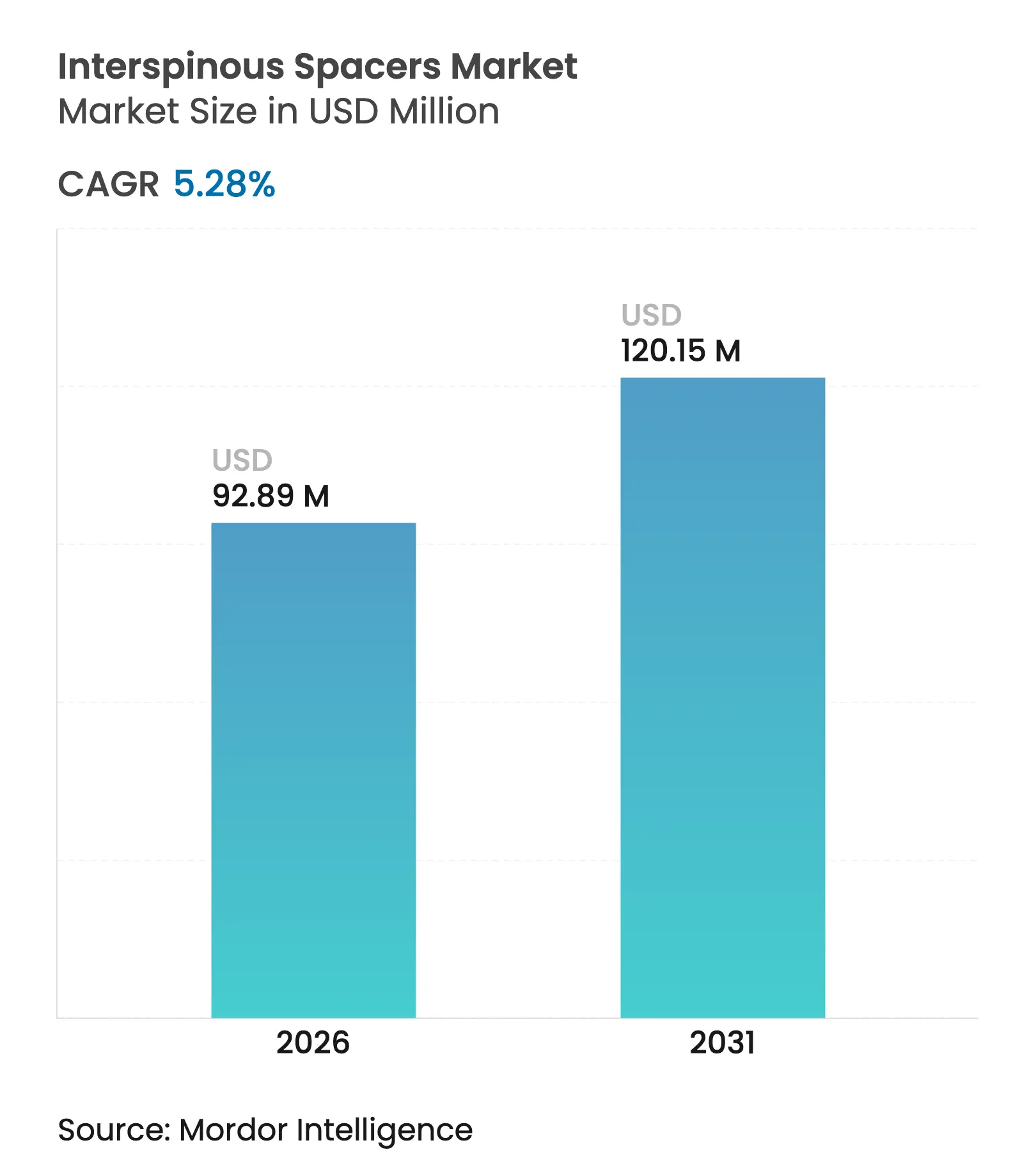

| Tamaño del Mercado (2026) | 92.89 Millones de dólares |

| Tamaño del Mercado (2031) | 120.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

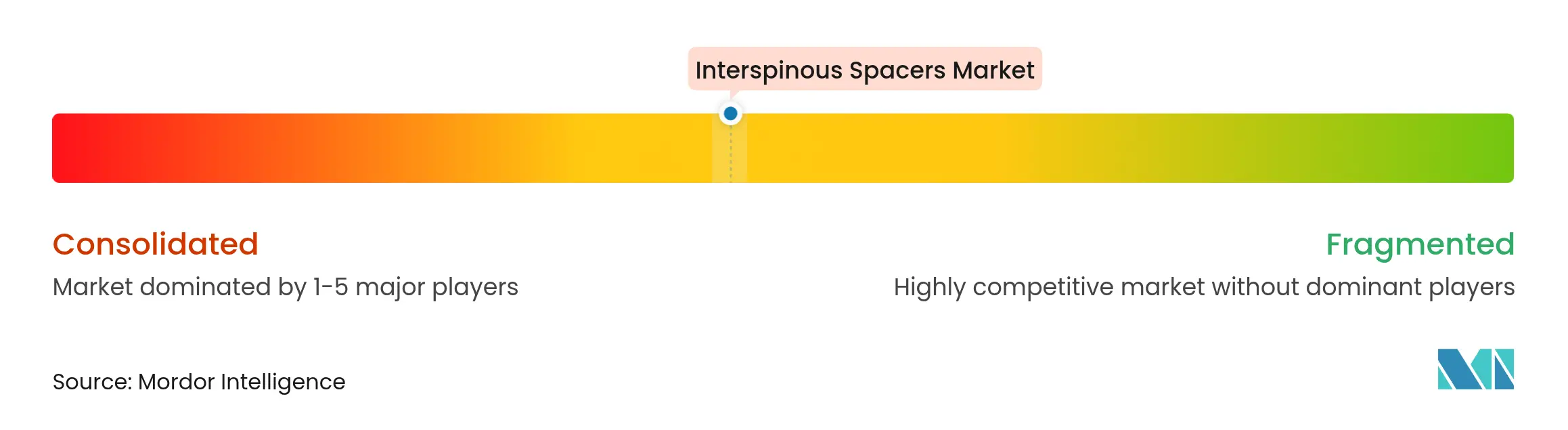

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espaciadores Interespinosos por Mordor Intelligence

Se espera que el tamaño del mercado de espaciadores interespinosos crezca de USD 88,23 millones en 2025 a USD 92,89 millones en 2026 y se prevé que alcance USD 120,15 millones en 2031 a una CAGR del 5,28% durante 2026-2031. La demanda continúa expandiéndose a medida que los cirujanos reemplazan la fusión tradicional con implantes que preservan el movimiento y descomprimen la estenosis lumbar sin fijación rígida. La tracción comercial está respaldada por el envejecimiento demográfico, el creciente volumen de cirugías de columna ambulatorias y las reformas constantes en el reembolso que recompensan la atención mínimamente invasiva. Los fabricantes de dispositivos se diferencian mediante la innovación en biomateriales, diseños híbridos que equilibran el movimiento con la estabilidad y sistemas de seguimiento habilitados por datos que documentan los resultados. La inversión de Asia-Pacífico en nuevos centros quirúrgicos y los incentivos de los pagadores de América del Norte para el alta el mismo día fortalecen aún más las perspectivas del mercado de espaciadores interespinosos.

Conclusiones Clave del Informe

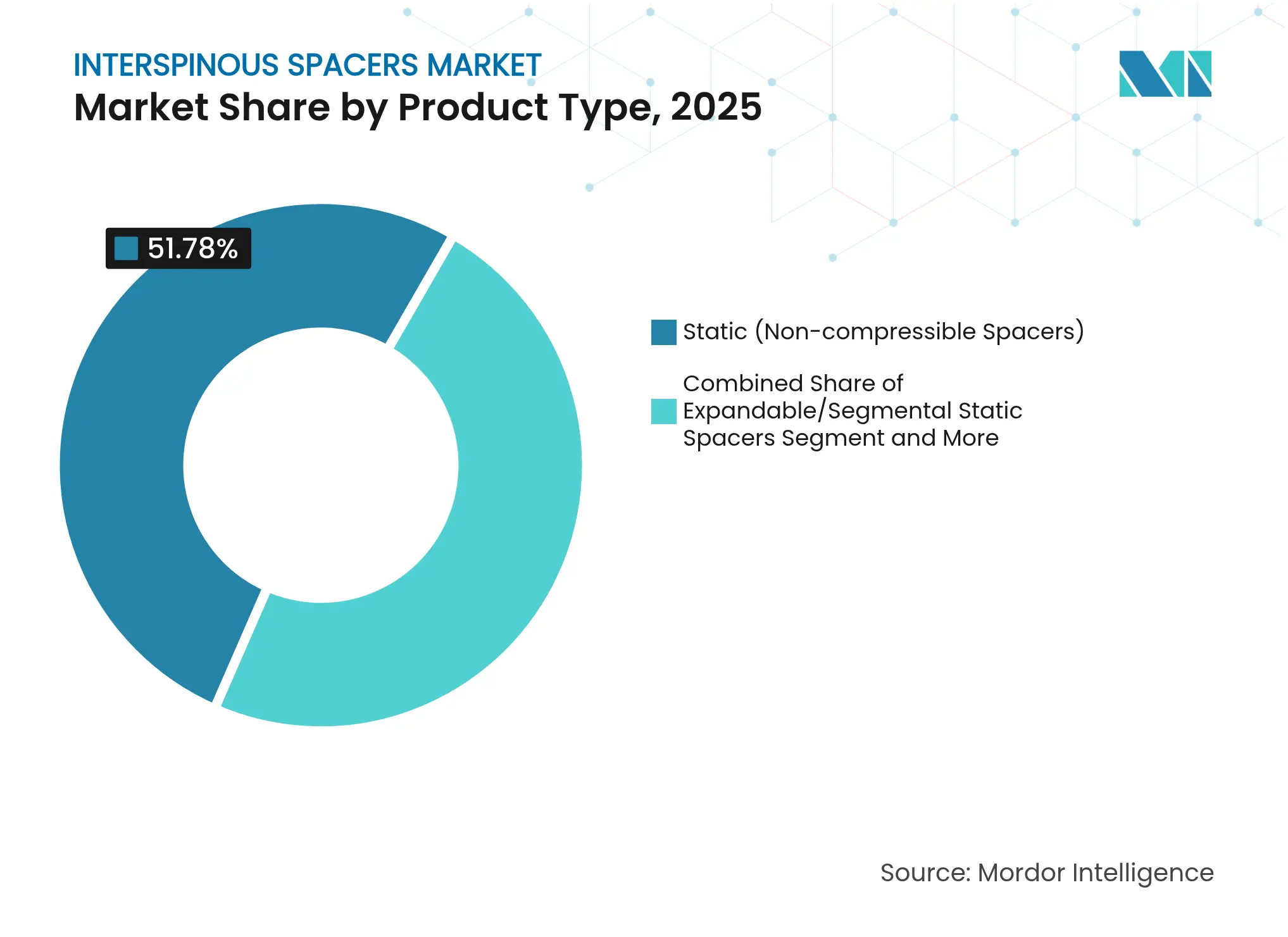

- Por tipo de producto, los dispositivos estáticos no compresibles lideraron con una participación de ingresos del 51,78% en 2025, mientras que se proyecta que los sistemas híbridos dinámico-estáticos crezcan a una CAGR del 11,63% hasta 2031.

- Por biomaterial, el titanio y las aleaciones de titanio representaron el 41,96% de la participación del mercado de espaciadores interespinosos en 2025, mientras que los polímeros biorreabsorbibles están en camino de expandirse a una CAGR del 9,32% hasta 2031.

- Por enfoque de procedimiento, las técnicas posteriores abiertas representaron el 57,88% del tamaño del mercado de espaciadores interespinosos en 2025 y los métodos percutáneos muestran la CAGR proyectada más alta del 9,98% durante 2026-2031.

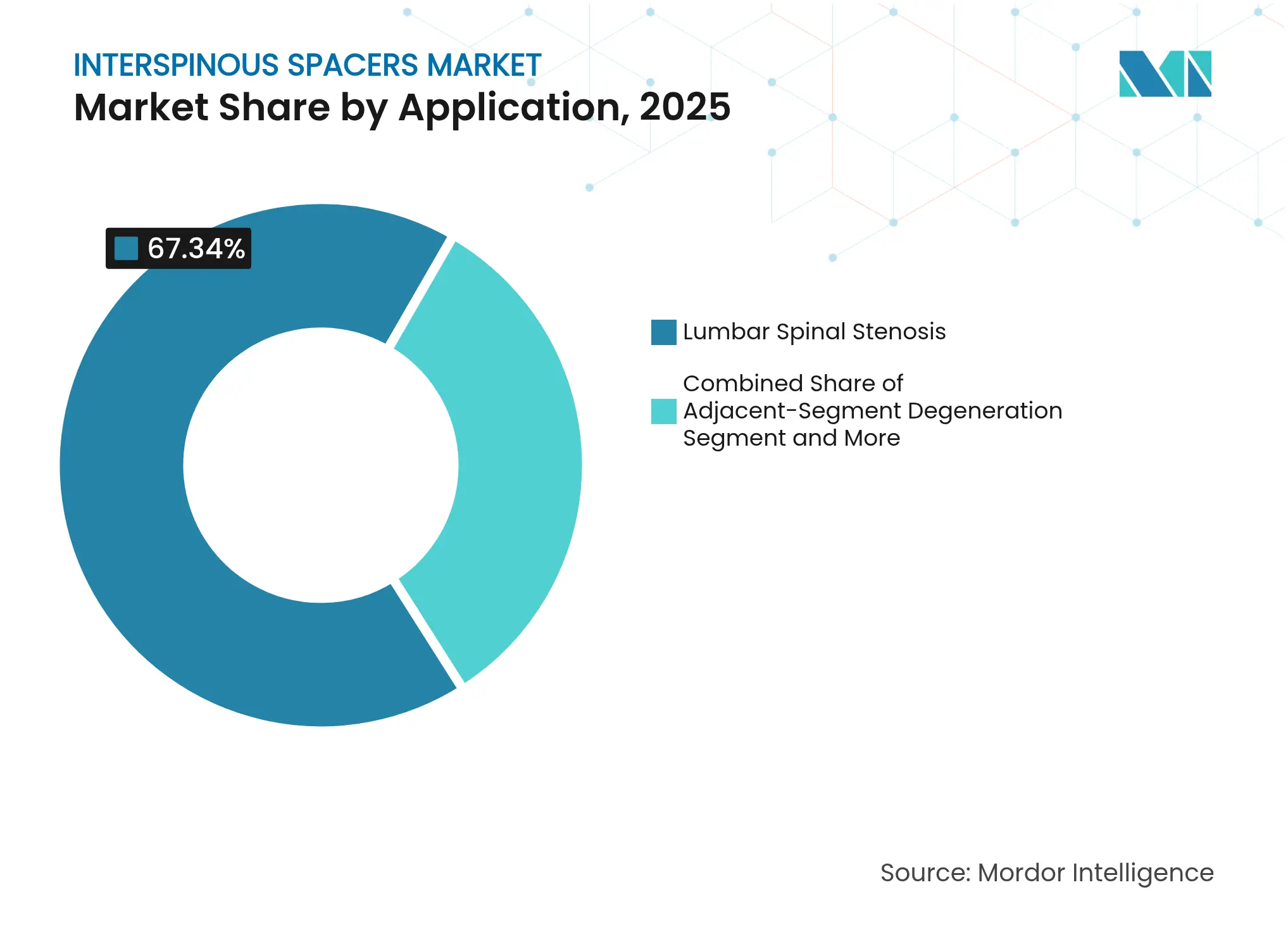

- Por aplicación, la estenosis espinal lumbar capturó el 67,34% de los ingresos de 2025; la degeneración del segmento adyacente está en camino de alcanzar una CAGR del 10,59% hasta 2031.

- Por usuario final, los hospitales representaron el 64,11% del tamaño del mercado de espaciadores interespinosos en 2025, mientras que los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,84%.

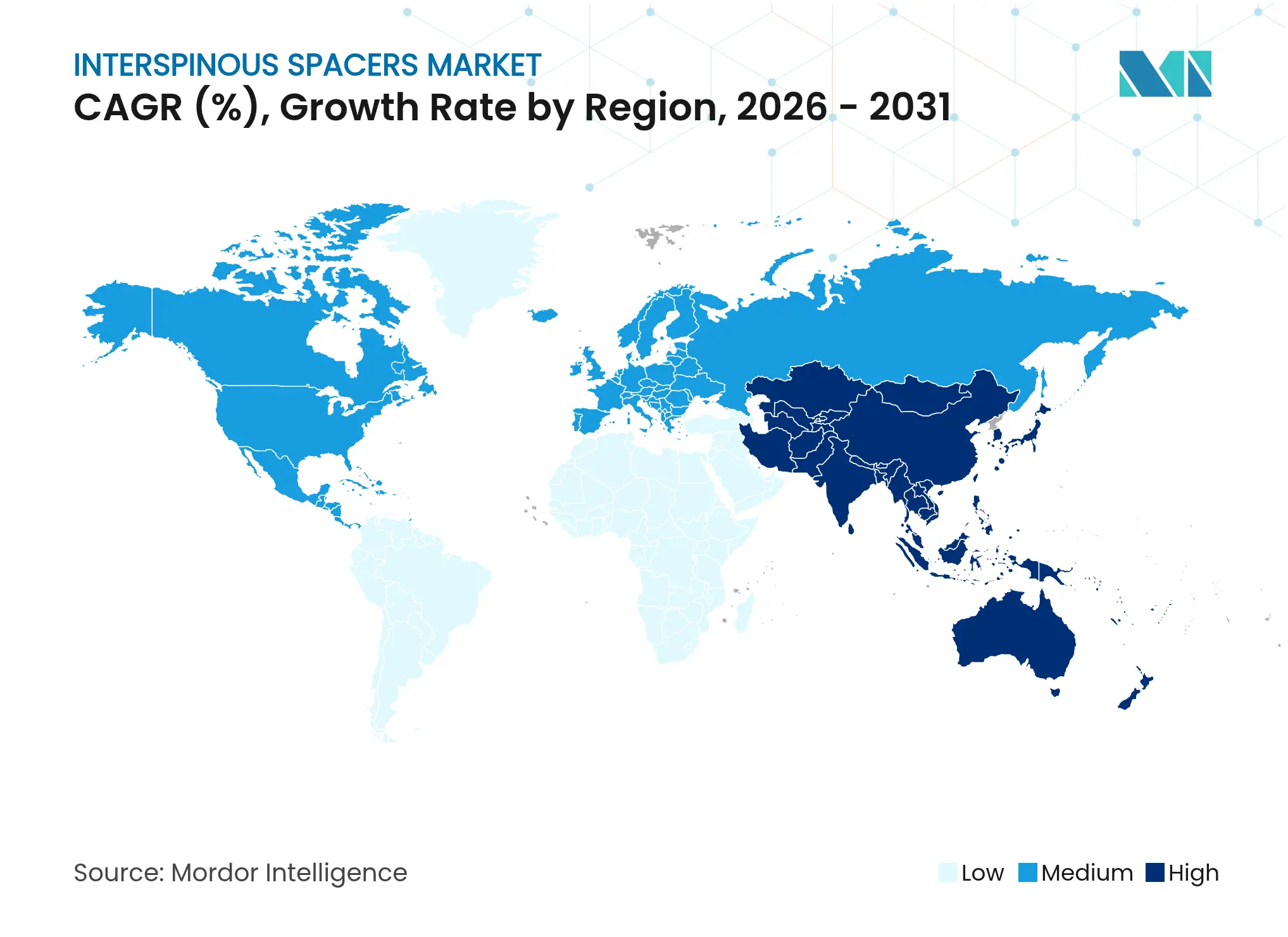

- Por geografía, América del Norte lideró con una participación de ingresos del 41,12% en 2025 y se prevé que Asia-Pacífico se expanda a una CAGR del 9,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espaciadores Interespinosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Descompresión Lumbar Mínimamente Invasiva | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica con Estenosis Espinal Lumbar | +1.8% | Global, acelerado en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Revisiones Favorables del Reembolso para la Cirugía de Columna Ambulatoria | +0.9% | América del Norte y la UE como principales, emergiendo en APAC | Corto plazo (≤ 2 años) |

| Rápida Adopción de Centros Quirúrgicos Ambulatorios en Mercados Emergentes | +1.1% | APAC como núcleo, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Avances en Materiales de Espaciadores Bioadaptativos que Preservan el Movimiento | +0.7% | Global, liderado por los centros de innovación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Monitoreo Postoperatorio Conectado a la Nube que Impulsa la Confianza del Cirujano | +0.5% | Adopción temprana en América del Norte y la UE, APAC en seguimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Descompresión Lumbar Mínimamente Invasiva

Los espaciadores interespinosos permiten la descompresión indirecta al distanciar los procesos espinosos y preservar el movimiento, lo que reduce el tiempo operatorio y la pérdida de sangre en comparación con la laminectomía[1]Rajesh Kumar, "Resultados a 24 Meses de la Descompresión Indirecta Mediante un Dispositivo de Fijación Interespinosa Mínimamente Invasivo," pmc.ncbi.nlm.nih.gov. Los cirujanos en Asia-Pacífico prefieren cada vez más estas técnicas mínimamente invasivas, según las encuestas de AO Spine. Un mayor acceso a la guía por imagen mejora la precisión, reduce la curva de aprendizaje y estimula la demanda de dispositivos.

Crecimiento de la Población Geriátrica con Estenosis Espinal Lumbar

Hasta el 47% de los adultos de ≥ 65 años presentan estenosis lumbar, lo que crea un gran grupo de candidatos para el tratamiento que preserva el movimiento. Los datos de durabilidad a cinco años para la descompresión interespinosa independiente respaldan su idoneidad en cohortes de pacientes ancianos que no pueden tolerar la fusión. El rápido envejecimiento en Japón y Corea del Sur acelera los volúmenes de procedimientos en toda la región.

Revisiones Favorables del Reembolso para la Cirugía de Columna Ambulatoria

La norma final de Medicare de 2025 otorgó un aumento del pago del 2,9% para los centros ambulatorios que cumplen los requisitos, aumentando la confianza de los proveedores en la atención de columna ambulatoria. Los aseguradores privados replican la política de Medicare, recompensando a los hospitales y centros quirúrgicos ambulatorios que acortan las estancias y mejoran las métricas de calidad con dispositivos interespinosos.

Rápida Adopción de Centros Quirúrgicos Ambulatorios en Mercados Emergentes

Se prevé que la migración de procedimientos a los centros quirúrgicos ambulatorios eleve los volúmenes globales en un 21% durante la próxima década, con la cirugía de columna entre los de mayor crecimiento. La armonización de las regulaciones de dispositivos médicos en India y mercados similares simplifica la importación, fomentando aún más la adopción de los centros quirúrgicos ambulatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altas Tasas de Revisión de Dispositivos Más Allá de los Cinco Años | -1.4% | Global, más pronunciado en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Estrictos Requisitos de Evidencia Clínica Poscomercialización en el Reglamento de Dispositivos Médicos de la UE | -0.8% | UE como principal, con efectos secundarios en mercados regulatorios alineados | Corto plazo (≤ 2 años) |

| Curva de Aprendizaje del Cirujano que Disuade a los Hospitales Más Pequeños | -0.6% | Global, concentrado en mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Presión de Precios por Modelos de Atención Espinal de Pago Agrupado | -0.9% | América del Norte como principal, expandiéndose a la UE y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Revisión de Dispositivos Más Allá de los Cinco Años

Los estudios de seguimiento destacan la migración, las fracturas de los procesos espinosos y la degeneración del segmento adyacente después del año 5, lo que genera un escrutinio por parte de los pagadores sobre la exposición al costo de las revisiones. El modelado biomecánico muestra que los sistemas híbridos reducen el estrés máximo en las interfaces hueso-implante, lo que puede mejorar la longevidad.

Estrictos Requisitos de Evidencia Clínica Poscomercialización en el Reglamento de Dispositivos Médicos de la UE

Los espaciadores interespinosos heredados deben cumplir con los estándares extendidos de vigilancia y documentación para 2028, lo que alarga los ciclos de lanzamiento en Europa y añade costos de cumplimiento que las empresas más pequeñas tienen dificultades para absorber[2]Grupo de Coordinación de Dispositivos Médicos, "MDCG 2021-25 Rev.1," health.ec.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Híbridos Lideran la Innovación

Los implantes estáticos no compresibles controlaron el 51,78% de los ingresos de 2025, lo que subraya la familiaridad de los cirujanos con ellos. Sin embargo, el segmento híbrido está creciendo a una CAGR del 11,63% al combinar movimiento controlado con la estabilidad requerida. Los estudios de elementos finitos confirman que los diseños híbridos mantienen el rango fisiológico mientras reducen el estrés en las facetas durante la vibración. La creciente evidencia clínica posiciona a los híbridos para remodelar el mercado de espaciadores interespinosos durante el período de previsión.

El mercado de espaciadores interespinosos continúa diversificándose a medida que los modelos expandibles y segmentales ofrecen a los cirujanos mayor flexibilidad intraoperatoria. Los materiales adaptativos integrados en las unidades híbridas responden automáticamente a la carga, satisfaciendo un espectro más amplio de patologías y reformulando las discusiones sobre la selección de implantes dentro de los equipos quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Biomaterial: Los Polímeros Biorreabsorbibles Ganan Impulso

El titanio mantuvo una participación del 41,96% en 2025 gracias a su probada resistencia y claridad en las imágenes. Los cirujanos ahora buscan formatos de PLGA y PLA reabsorbibles que eliminan el cuerpo extraño a largo plazo y los artefactos de imagen, y están creciendo a una CAGR del 9,32%. Los implantes biorreabsorbibles personalizados impresos en 3D adaptados a la anatomía del paciente están emergiendo en el punto de atención, lo que señala otro catalizador dentro del mercado de espaciadores interespinosos.

Los ensayos pioneros muestran que los espaciadores de ácido poliláctico reabsorbibles logran una fusión sólida cuando se combinan con autoinjerto, evitando la compleja obtención de injerto óseo. Los desarrolladores continúan refinando los plazos de degradación para que el soporte estructural desaparezca solo después de que la columna vertebral se remodele.

Por Enfoque Mínimamente Invasivo: Las Técnicas Percutáneas Avanzan

Los procedimientos posteriores abiertos todavía representan el 57,88% del volumen, pero los métodos percutáneos están creciendo a una CAGR del 9,98% a medida que la navegación por imagen simplifica la colocación precisa a través de pequeños portales. La movilización más rápida y la reducción del uso de opioides refuerzan la preferencia del paciente por estos enfoques.

Los programas de formación para cirujanos y los sistemas de planificación guiados por inteligencia artificial reducen aún más las barreras de entrada, alentando a los hospitales más pequeños a integrar los flujos de trabajo de espaciadores interespinosos percutáneos. Como resultado, se espera que el mercado de espaciadores interespinosos cuente con una combinación más amplia de centros de atención en ciudades urbanas y secundarias.

Por Aplicación: La Degeneración del Segmento Adyacente Impulsa el Crecimiento

La estenosis espinal lumbar representó el 67,34% de la demanda de 2025, validando los espaciadores como una opción de descompresión convencional. Sin embargo, los casos que abordan la degeneración del segmento adyacente se están acelerando a una CAGR del 10,59% a medida que los pacientes con fusión previa buscan revisiones que preserven el movimiento. Esta tendencia subraya un vector de expansión fundamental dentro del mercado de espaciadores interespinosos.

Los dispositivos especializados optimizados para la anatomía post-fusión minimizan la desestabilización adicional y permiten una descompresión dirigida sin una extensa extracción de hardware. Las técnicas quirúrgicas híbridas que combinan fusión limitada con la implantación de espaciadores ilustran cómo la instrumentación flexible amplía el alcance terapéutico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan Participación de Mercado

Los hospitales representaron el 64,11% del tamaño del mercado de espaciadores interespinosos en 2025, aprovechando la capacidad integral de imagen y cuidados intensivos. Sin embargo, los centros ambulatorios serán el principal motor de crecimiento con una CAGR del 9,84%, impulsados por la política de los pagadores y la preferencia de los pacientes por el alta el mismo día.

La expansión de los centros quirúrgicos ambulatorios es particularmente fuerte en economías sensibles al costo donde los menores gastos generales favorecen la asequibilidad. Los protocolos más amplios de telemonitoreo y recuperación mejorada mejoran la seguridad, permitiendo a los centros quirúrgicos ambulatorios gestionar casos lumbares cada vez más complejos mientras mantienen los estándares de calidad.

Análisis Geográfico

América del Norte mantuvo una participación del 41,12% en 2025 gracias a los altos volúmenes de procedimientos, el reembolso estructurado y una base instalada de cirujanos de columna con experiencia en técnicas de espaciadores interespinosos. El ajuste de pago de Medicare de 2025 y los proyectos piloto de atención agrupada continúan recompensando las vías ambulatorias, preservando así el impulso positivo para el mercado de espaciadores interespinosos.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 9,14%. Los ministerios de salud regionales invierten capital en robótica quirúrgica, salas endoscópicas y programas de becas para cirujanos. La vía rápida de la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón fomenta la aprobación de nuevos implantes, mientras que la creciente clase media de China impulsa la adopción de pago propio para opciones de preservación del movimiento.

Europa mantiene una demanda estable a pesar de la presión del cumplimiento del Reglamento de Dispositivos Médicos. Las disposiciones transitorias hasta 2028 permiten las ventas de espaciadores interespinosos heredados, aunque los fabricantes deben intensificar los estudios poscomercialización para mantener los marcados CE. La adopción es más fuerte en Alemania y Francia, donde los pagadores públicos financian la descompresión mínimamente invasiva para reducir la prolongada rehabilitación asociada con la fusión. Los mercados emergentes en Oriente Medio, África y América del Sur contribuyen con un potencial adicional a medida que las redes de hospitales privados importan marcas líderes y la formación asociada amplía la base regional de cirujanos.

Panorama Competitivo

Una consolidación moderada define el mercado de espaciadores interespinosos. Las empresas líderes promueven amplias gamas de productos que cubren dispositivos estáticos, híbridos y reabsorbibles, complementados con paquetes de evidencia clínica y servicios de monitoreo digital. La inversión se orienta hacia la ciencia de materiales, la impresión 3D y el soporte de decisiones basado en inteligencia artificial que elevan la visibilidad de los resultados y la confianza del cirujano.

La venta de Stryker de su cartera de implantes espinales para el mercado estadounidense a VB Spine en enero de 2025 otorga al adquirente los derechos sobre la robótica Mako Spine y la navegación Copilot, alterando el equilibrio competitivo. Medtronic integra datos reportados por pacientes impulsados por inteligencia artificial en paneles de control en la nube, cerrando los ciclos de retroalimentación y fortaleciendo la lealtad de los cirujanos. Globus Medical lanzó un espaciador ALIF de PEEK poroso en marzo de 2025, señalando la experimentación continua con materiales dentro de plataformas espinales adyacentes. Los pequeños innovadores impulsan modelos de nicho reabsorbibles y habilitados por sensores que las empresas más grandes pueden apuntar para adquisición con el fin de llenar vacíos en la cartera y extender su alcance hacia los segmentos de alto crecimiento del mercado de espaciadores interespinosos.

Líderes de la Industria de Espaciadores Interespinosos

Globus Medical Inc

Life Spine, Inc.

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes)

Alphatec Spine Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Globus Medical lanzó el Espaciador ALIF COHERE, el primer espaciador intercorporal de PEEK poroso para cirugía ALIF.

- Enero de 2025: Life Spine recibió la autorización de la FDA para el Sistema de Espaciador Expandible ProLift Pivot.

Alcance del Informe Global del Mercado de Espaciadores Interespinosos

Según el alcance del informe, los espaciadores interespinosos, también conocidos como sistemas de descompresión del proceso interespinoso, son dispositivos implantados entre los procesos espinosos vertebrales. Estos espaciadores están fabricados con un metal muy resistente pero ligero que es biocompatible con el cuerpo humano. El Mercado de Espaciadores Interespinosos está segmentado por Tipo (Estático y Dinámico), Aplicación (Estenosis Espinal Lumbar y Enfermedades Degenerativas del Disco), Usuario Final (Hospitales, Clínicas Ortopédicas y Centros Quirúrgicos Ambulatorios) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Estático (Espaciadores No Compresibles) |

| Espaciadores Estáticos Expandibles/Segmentales |

| Dinámico (Espaciadores Compresibles) |

| Sistemas Híbridos Dinámico-Estáticos |

| PEEK |

| Titanio y Aleaciones de Titanio |

| Silicona y Poliuretano |

| Polímeros Biorreabsorbibles |

| Enfoque Posterior Abierto |

| Enfoque Percutáneo/Endoscópico |

| Estenosis Espinal Lumbar |

| Enfermedad Degenerativa del Disco |

| Degeneración del Segmento Adyacente |

| Otros |

| Hospitales |

| Clínicas Ortopédicas y de Columna |

| Centros Quirúrgicos Ambulatorios |

| Centros Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Estático (Espaciadores No Compresibles) | |

| Espaciadores Estáticos Expandibles/Segmentales | ||

| Dinámico (Espaciadores Compresibles) | ||

| Sistemas Híbridos Dinámico-Estáticos | ||

| Por Biomaterial | PEEK | |

| Titanio y Aleaciones de Titanio | ||

| Silicona y Poliuretano | ||

| Polímeros Biorreabsorbibles | ||

| Por Enfoque Mínimamente Invasivo | Enfoque Posterior Abierto | |

| Enfoque Percutáneo/Endoscópico | ||

| Por Aplicación | Estenosis Espinal Lumbar | |

| Enfermedad Degenerativa del Disco | ||

| Degeneración del Segmento Adyacente | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Ortopédicas y de Columna | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mercado de espaciadores interespinosos hacia 2031?

El crecimiento proviene del envejecimiento de la población con estenosis lumbar, los reembolsos favorables para pacientes ambulatorios y los nuevos implantes híbridos que equilibran la preservación del movimiento con la estabilidad.

¿Qué segmento de producto muestra la expansión más rápida?

Se proyecta que los sistemas híbridos dinámico-estáticos crezcan a una CAGR del 11,63% entre 2026 y 2031, superando a los modelos estáticos.

¿Qué tan significativa es Asia-Pacífico en el mercado de espaciadores interespinosos?

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 9,14% debido a la simplificación regulatoria, la inversión en infraestructura y el rápido envejecimiento demográfico.

¿Por qué son importantes los centros quirúrgicos ambulatorios para la expansión del mercado?

Los centros quirúrgicos ambulatorios ofrecen menores costos y alta el mismo día, y su volumen de procedimientos está creciendo rápidamente bajo políticas de pago favorables, impulsando una CAGR del 9,84% para la colocación de espaciadores en estas instalaciones.

¿Cuáles son los principales desafíos regulatorios en Europa?

El Reglamento de Dispositivos Médicos de la UE exige una mayor vigilancia poscomercialización y evidencia clínica, lo que aumenta los costos de cumplimiento y retrasa los lanzamientos de productos para los fabricantes.

Última actualización de la página el: