Tamaño y Participación del Mercado de Envases para Carne, Aves y Mariscos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

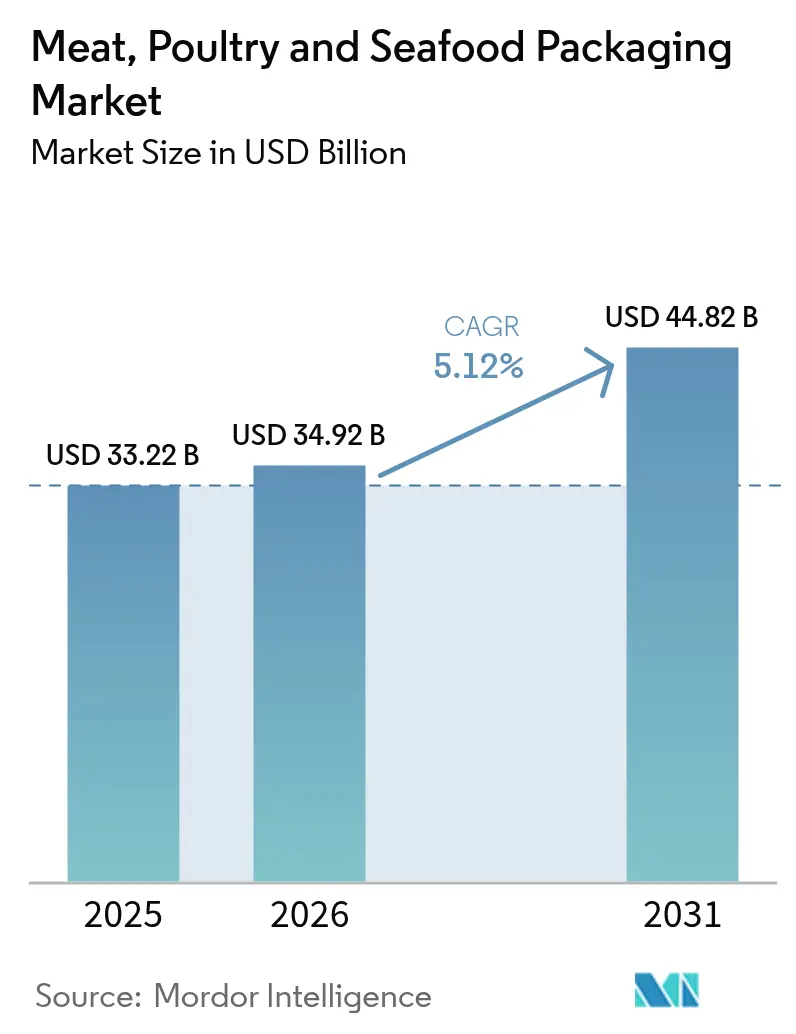

| Tamaño del Mercado (2026) | 34.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Carne, Aves y Mariscos por Mordor Intelligence

El tamaño del mercado de envases para carne, aves y mariscos fue valorado en USD 33,22 mil millones en 2025 y se estima que crecerá desde USD 34,92 mil millones en 2026 hasta alcanzar USD 44,82 mil millones en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). El apetito global por la proteína animal sigue aumentando, y los procesadores recurren a materiales avanzados y automatización para proteger los márgenes mientras cumplen con normativas de seguridad alimentaria y medioambientales cada vez más estrictas. Los formatos flexibles, los desarrollos de materiales mono-componente y las etiquetas inteligentes son ahora consideraciones estándar en cada modernización de planta o proyecto de nueva construcción. La escasez de mano de obra intensifica el gasto de capital en robótica, y la convergencia regulatoria en la Unión Europea, Japón y América del Norte fomenta diseños armonizados que circulan sin problemas a través de las fronteras. Las ambiciones de sostenibilidad están orientando las compras desde los laminados multicapa hacia construcciones reciclables o compostables, aunque la volatilidad de costos en polímeros y metales continúa comprimiendo la rentabilidad tanto de los convertidores como de los propietarios de marcas.

Conclusiones Clave del Informe

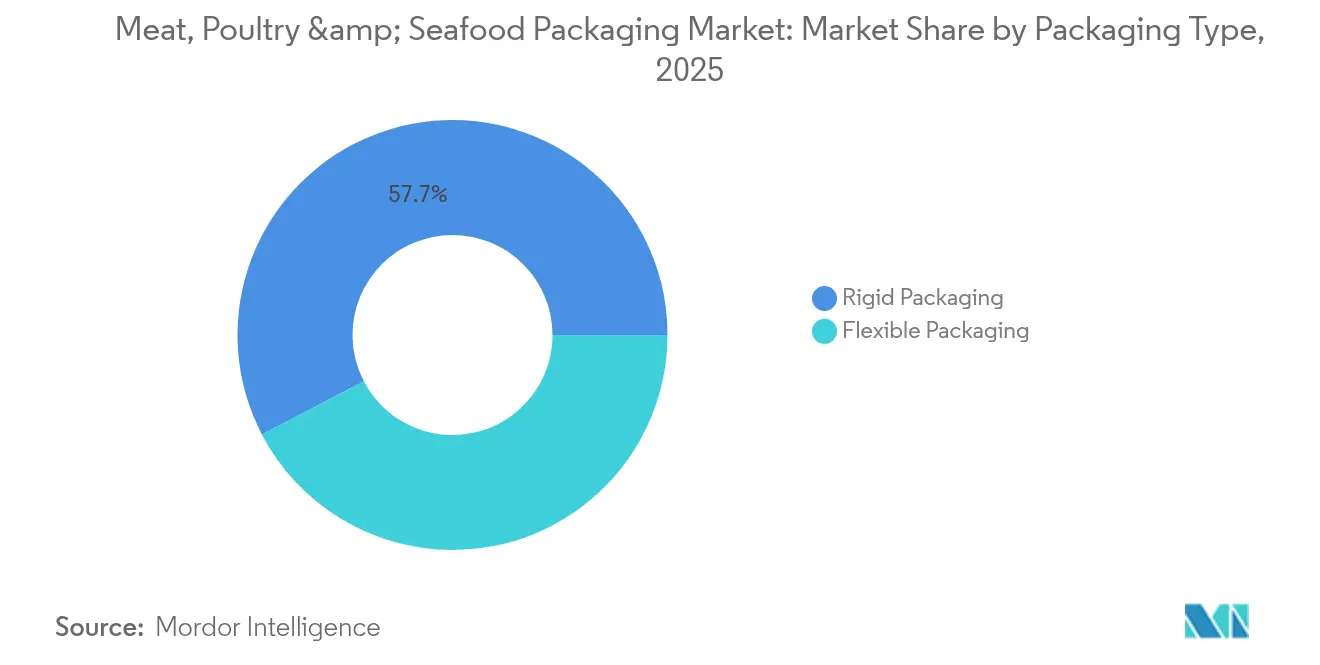

- Por tipo de envase, las soluciones flexibles representaron el 42,35% de la participación del mercado de envases para carne, aves y mariscos en 2025, mientras que las alternativas rígidas quedaron rezagadas pero siguieron siendo esenciales para las unidades de mantenimiento de existencias de porciones controladas.

- Por tipo de producto, las películas recubiertas representaron el 36,12% de los ingresos en 2025; se prevé que las bolsas y pouches prefabricados se expandan a una CAGR del 4,73% hasta 2031.

- Por tipo de material, el polipropileno representó el 50,85% del tamaño del mercado de envases para carne, aves y mariscos en 2025, mientras que el poliéster está preparado para la CAGR más rápida del 5,41% hasta 2031.

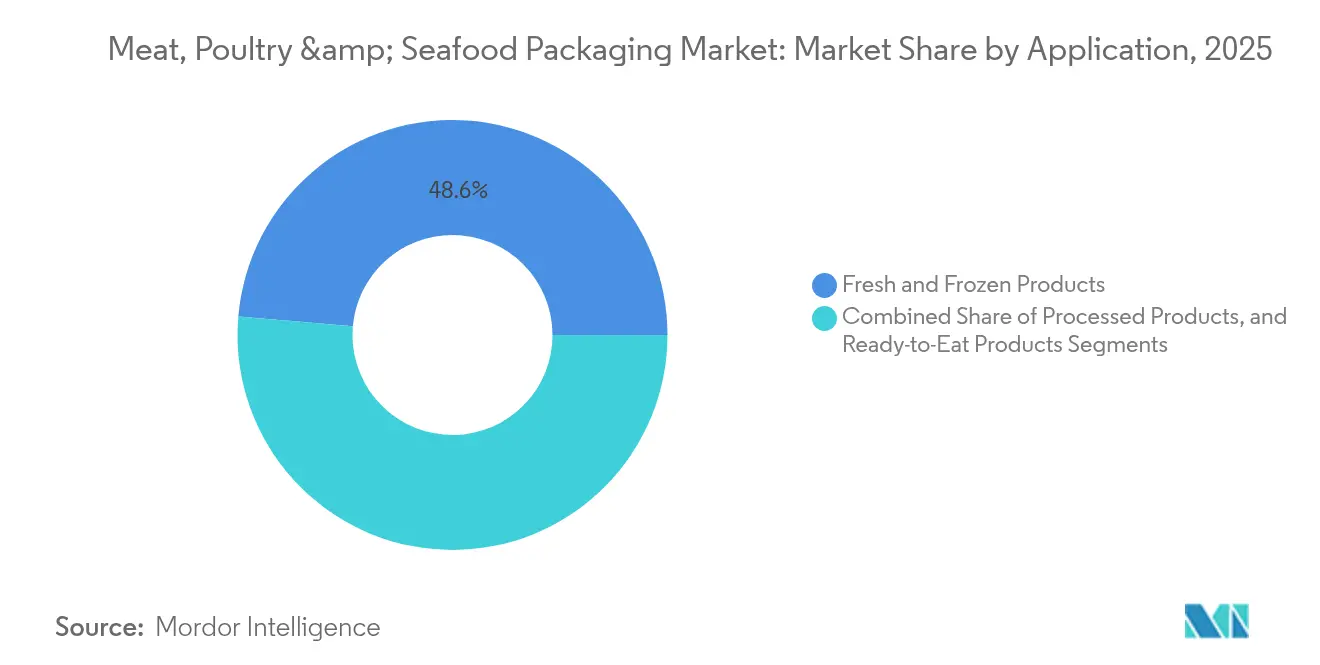

- Por aplicación, los artículos frescos y congelados representaron el 48,62% de la demanda de 2025; los formatos listos para consumir avanzan a una CAGR del 5,19%.

- Por tecnología, los formatos de atmósfera modificada lideraron con una participación de ingresos del 44,30% en 2025, y se prevé que los formatos activos o inteligentes crezcan al 5,22% hasta 2031.

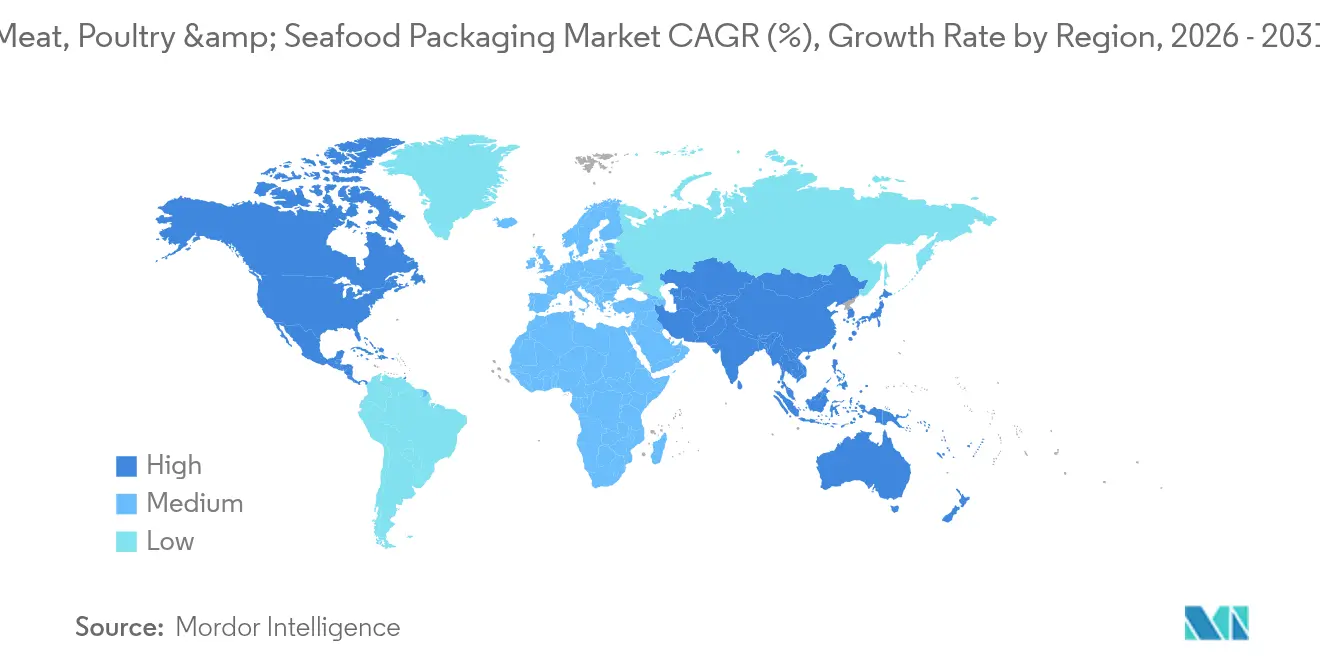

- Por geografía, Asia-Pacífico capturó el 34,32% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 5,92% gracias al auge del comercio electrónico y el aumento de los ingresos disponibles.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Carne, Aves y Mariscos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo mundial de proteínas per cápita | +1.2% | Global, con Asia-Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Creciente rigor de la legislación sobre seguridad alimentaria y etiquetado | +0.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración minorista hacia sistemas de bandejas listas para exhibición y de alto rendimiento | +0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Auge de los canales de comercio electrónico de comidas refrigeradas directas al consumidor | +0.7% | Centros urbanos globales, aceleración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de películas mono-material para alcanzar objetivos de reciclabilidad | +0.6% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Demanda de automatización en plantas procesadoras de carne con escasez de mano de obra | +1.1% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo Mundial de Proteínas Per Cápita

El rápido crecimiento de los ingresos en Asia y la urbanización en África mantienen alta la demanda de carne, aves y mariscos, incluso cuando las proteínas alternativas entran en el debate convencional. Una mayor penetración de la cadena de frío permite a los minoristas ampliar la distribución hacia zonas interiores antes inaccesibles, amplificando los volúmenes unitarios de envases. Los procesadores compiten por asegurar materiales que prevengan la pérdida de líquidos y el cambio de color, ya que los fallos de calidad se traducen directamente en erosión de la marca. Mientras tanto, la premiumización en los mercados maduros lleva a los minoristas a especificar formatos de vacío de alta claridad que muestran el marmoleado y la frescura. A medida que el consumo se acelera, el mercado de envases para carne, aves y mariscos debe equilibrar el rendimiento con el desempeño en vida útil, y los proveedores que pueden validar rápidamente las propiedades de barrera ganan especificaciones.

Creciente Rigor de la Legislación sobre Seguridad Alimentaria y Etiquetado

El sistema de lista positiva de Japón, vigente desde junio de 2025, reduce las resinas aceptables a 21 familias y 827 aditivos, lo que obliga a los convertidores a validar cada insumo frente a una biblioteca global común. En Europa, el Reglamento sobre Envases y Residuos de Envases prohíbe las sustancias perfluoroalquiladas y alquiladas de cadena larga (PFAS) y exige la reciclabilidad para 2030, lo que remodela las hojas de ruta de materiales para los proveedores globales. Los minoristas de América del Norte alinean preventivamente sus unidades de mantenimiento de existencias para cumplir estos mismos criterios y evitar costosas revisiones de envases más adelante. Las normas uniformes también reducen la duplicación de pruebas, lo que permite a las multinacionales escalar una estructura conforme en todos los continentes. El mercado de envases para carne, aves y mariscos, por lo tanto, experimenta lanzamientos más rápidos de soluciones mono-material a medida que la incertidumbre legal se disipa.

Migración Minorista hacia Sistemas de Bandejas Listas para Exhibición y de Alto Rendimiento

Los supermercados eliminan cada vez más la carnicería en tienda para reducir la mano de obra y el riesgo de contaminación cruzada. Las líneas listas para exhibición utilizan bandejas de atmósfera modificada y películas de sellado que extienden la vida útil hasta siete días en comparación con las opciones de mostrador[1]Tyson Fresh Meats, "Métricas de Eficiencia Listas para Exhibición," tysonfoods.com. Los compradores más jóvenes aceptan envases con código de barras que proporcionan trazabilidad y permiten el autoservicio en caja. Las selladoras de bandejas ahora superan los 120 envases por minuto, impulsando la demanda de películas con tolerancias de espesor precisas y sellos de fácil apertura que sobreviven a los impactos de distribución. Esta tendencia amplía el mercado de envases para carne, aves y mariscos, ya que cada pieza primaria puede dividirse en más porciones individuales, aumentando el número de envases.

Demanda de Automatización en Plantas Procesadoras de Carne con Escasez de Mano de Obra

El cincuenta y seis por ciento de los procesadores aún tiene dificultades para reclutar personal, por lo que los robots colaborativos realizan ahora tareas repetitivas como la colocación, el pesaje y el sellado. Para evitar atascos en las máquinas, las propiedades de fricción y resistencia a la flexión de las películas reciben un escrutinio sin precedentes durante la especificación. JBS Prepared Foods invirtió USD 200 millones en una planta en Misuri que opera vehículos de guiado automático y transportadores inteligentes, validando el caso de negocio para la automatización de extremo a extremo. A medida que aumenta el rendimiento, los sensores de mantenimiento predictivo en las mordazas de sellado alertan a los operadores antes de que los fallos puedan provocar tiempos de inactividad. Los proveedores capaces de combinar películas, equipos y servicio en sitio ganan participación dentro del mercado de envases para carne, aves y mariscos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de polímeros y aluminio como insumos | -0.9% | Global, con América del Norte más expuesta | Corto plazo (≤ 2 años) |

| Obstáculos de cumplimiento de contacto con alimentos para plásticos reciclados | -0.5% | UE y América del Norte principalmente | Mediano plazo (2-4 años) |

| Aceleración de las prohibiciones de poliestireno expandido y laminados multicapa | -0.4% | UE liderando, con expansión global | Largo plazo (≥ 4 años) |

| Riesgo de volumen a largo plazo por la penetración de proteínas alternativas | -0.3% | Mercados desarrollados principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Polímeros y Aluminio como Insumos

Los aranceles sobre resinas programados para 2025 podrían elevar los costos del polipropileno y el polietileno en América del Norte entre un 12 y un 20%, lo que obligaría a los convertidores a trasladar los recargos o a rediseñar los envases. Las primas del aluminio podrían duplicarse hasta el 50%, presionando a los proveedores de tapas de papel de aluminio y latas retortables. Las cláusulas de precios dinámicos se están convirtiendo en estándar en los contratos de convertidores, lo que señala una volatilidad estructural más que temporal. Las empresas regionales más pequeñas sin instrumentos de cobertura enfrentan una erosión de márgenes que conduce a la consolidación. Esta turbulencia de costos limita la rentabilidad a corto plazo del mercado de envases para carne, aves y mariscos y modera el gasto de capital en nuevas líneas.

Obstáculos de Cumplimiento de Contacto con Alimentos para Plásticos Reciclados

Los compromisos de economía circular dependen del contenido reciclado apto para uso alimentario, pero los protocolos de migración requieren pruebas de desafío exhaustivas que pueden superar los seis meses por unidad de mantenimiento de existencias. Las aprobaciones son más lentas para los laminados multicapa, lo que empuja a los proveedores hacia películas de polímero único que se adaptan a los procesos de desinfección existentes. Los primeros adoptantes deben financiar grandes volúmenes de muestreo, lo que añade gastos iniciales antes de que emerjan los beneficios de escala. Hasta que los procesos de validación de reciclado se aceleren, las resinas vírgenes seguirán siendo dominantes, limitando la reducción inmediata de CO₂ dentro del mercado de envases para carne, aves y mariscos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Las Soluciones Flexibles Impulsan la Integración de la Automatización

Los formatos flexibles aportaron USD 14.068,67 millones al tamaño del mercado de envases para carne, aves y mariscos en 2025 y se prevé que crezcan a una CAGR del 4,22% hasta 2031. Los envoltorios de flujo con barrera impresa en huecograbado protegen las aves frescas en líneas de alta velocidad, al tiempo que reducen el peso del envase hasta en un 75% en comparación con las bandejas rígidas. Los procesadores valoran la eficiencia cúbica que permite más envases por palé, aliviando la presión de los costos de flete. Los estudios de preferencia del consumidor también revelan que los pouches transparentes de pie ayudan a los compradores a verificar rápidamente la calidad del producto, reforzando la confianza en el punto de venta.

Las bandejas y cubetas rígidas aún dominan los formatos de club a granel porque se apilan bien en la distribución, pero las próximas prohibiciones del poliestireno expandido aceleran las pruebas de opciones de base biológica, como la pulpa moldeada de caña de azúcar. La bandeja compostable de Sealed Air mantiene la rigidez necesaria para la recogida y colocación robótica, al tiempo que cumple los requisitos de la norma ASTM D6400. La resiliencia del segmento depende, por tanto, de actualizar las fórmulas de materiales en lugar de defender sustratos obsoletos. Para 2031, es probable que las bandejas de barrera multimaterial migren hacia sus equivalentes de PET mono-material que se alinean con los sistemas de depósito y devolución en Europa, anclando su relevancia dentro del mercado más amplio de envases para carne, aves y mariscos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Soluciones Prefabricadas Aceleran el Crecimiento

Las películas recubiertas generaron la mayor porción de la participación del mercado de envases para carne, aves y mariscos con el 36,12% en 2025, sustentando los envases de atmósfera modificada y de vacío que aparecen en vitrinas refrigeradas de todo el mundo. Estas películas incorporan capas de EVOH u óxido de silicio para reducir la entrada de oxígeno por debajo de 0,1 cc/m²/día, preservando la retención del color en cortes de costilla de res durante hasta 28 días. Sin embargo, el aumento de los volúmenes del comercio electrónico está inclinando el impulso hacia las bolsas y pouches prefabricados, que se prevé registren la CAGR más rápida del 4,73% hasta 2031.

Los recolectores de almacén prefieren los pouches con fuelle porque su forma uniforme evita errores de conteo durante la inducción automatizada. Los propietarios de marcas aprovechan el área imprimible más grande para transmitir instrucciones de cocción y códigos QR que rastrean las granjas de origen. Las latas de alimentos, aunque maduras, disfrutan de una renovada demanda en kits de emergencia, y los contenedores siguen siendo vitales en la restauración institucional. En todos los formatos, las opciones de especificación se concentran en las clasificaciones de resistencia a caídas y la resistencia a la perforación para soportar el despaletizado robótico, manteniendo las métricas de rendimiento como elemento central de la competencia dentro del mercado de envases para carne, aves y mariscos.

Por Tipo de Material: El Poliéster Gana Impulso

La participación del 50,85% del polipropileno en el tamaño del mercado de envases para carne, aves y mariscos en 2025 se debe a su favorable relación rigidez-peso y al sellado hermético en líneas de formado-llenado-sellado vertical. Los procesadores aprecian la alta temperatura de deflexión térmica de la resina, que tolera el recalentamiento en microondas sin deformación. Sin embargo, las películas de poliéster se aceleran a una CAGR del 5,41% porque su barrera intrínseca y su historial de reciclaje se alinean con las nuevas normas de la Comisión Europea.

Los recicladores ahora aceptan estructuras mono-material de PET/PE que evitan los pasos de delaminación, acortando los ciclos de reprocesamiento y reduciendo las emisiones de Alcance 3. En contraste, el uso del poliestireno está disminuyendo porque los calendarios legislativos en Francia, España y Alemania incluyen prohibiciones explícitas de las bandejas de espuma para carne. Las coextrusiones de PVC/PET de grado termoformable persisten para extensiones de salmón ahumado premium que requieren ventanas de cristal transparente. El papel de aluminio para tapas tiene una participación de nicho para ensaladas de atún de larga vida útil que recorren largas rutas de exportación. Las resinas de PLA y PHA de base biológica están debutando en envoltorios de charcutería de baja acidez, insinuando una futura diversificación, pero aún sin escalar materialmente dentro del mercado de envases para carne, aves y mariscos.

Por Aplicación: El Segmento Listo para Consumir se Acelera

Las proteínas frescas y congeladas, que incluyen pechugas de pollo refrigeradas, pavos enteros y camarones congelados individualmente de forma rápida, representan el 48,62% de la demanda, lo que refleja los hábitos alimentarios tradicionales. Sus volúmenes unitarios siguen siendo grandes, aunque el crecimiento se estabiliza a medida que los consumidores se orientan hacia artículos listos para consumir que eliminan el tiempo de preparación en la cocina. Se prevé que el segmento de conveniencia se expanda al 5,19% hasta 2031, convirtiéndolo en el público objetivo de más rápido movimiento para los desarrolladores de envases.

Las bandejas de porción individual con almohadillas absorbentes integradas llegan ahora a los comedores escolares y cafeterías de trabajo, reduciendo el desperdicio de alimentos mientras cumplen las pautas de control de porciones. Las carnes procesadas, como las lonchas de pavo para delicatessen, mantienen una tracción constante gracias a la cultura del sándwich en América del Norte y Europa. En cada sub-aplicación, las variables de diseño del envase, incluida la tasa de transmisión de oxígeno, la resistencia al microondas y las líneas de apertura fácil, determinan la elección del material, anclando la diferenciación dentro del mercado de envases para carne, aves y mariscos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Envasado: La Integración de la Inteligencia Avanza

Los formatos de atmósfera modificada aseguraron el 44,30% de los ingresos del sector en 2025, aprovechando mezclas de nitrógeno y dióxido de carbono para ralentizar el crecimiento microbiano. Los envases de aves con gas inerte prolongan la vida útil a 14 días, ahorrando a los minoristas la merma relacionada con el vencimiento. Las tecnologías de vacío y vacío skin se sitúan justo detrás, apreciadas por su estética de carnicería artesanal y el espacio de cabeza insignificante.

Se proyecta que los sistemas activos e inteligentes superen a todos sus pares con una CAGR del 5,22%. Los indicadores de tiempo-temperatura ahora cuestan menos de USD 0,02 por unidad y se integran en el material de etiquetas, lo que permite a los socios de la cadena de suministro rechazar los cartones comprometidos antes de que surjan reclamaciones de los clientes. Las etiquetas NFC en los filetes de salmón alimentan el software de inventario en tiempo real, mejorando la planificación de la demanda. Estas capas inteligentes transforman el mercado de envases para carne, aves y mariscos de un simple contenedor pasivo a un sistema de garantía de calidad habilitado por datos.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 34,32% en el mercado de envases para carne, aves y mariscos durante 2025 y mantiene la perspectiva de CAGR más alta del 5,92% hasta 2031. El aumento de los ingresos de la clase media en China y el Sudeste Asiático eleva el consumo de carne per cápita, y el comercio minorista omnicanal florece en los núcleos urbanos donde la entrega refrigerada en el mismo día requiere envases robustos. Los laboratorios respaldados por el Estado chino ya están experimentando con andamiajes a base de arroz para carne cultivada, lo que requiere pouches de migración ultrabaja que satisfagan tanto los estándares de pureza biotecnológica como las expectativas sensoriales de los consumidores.

América del Norte sigue siendo un referente tecnológico incluso cuando el crecimiento se modera. Los aranceles sobre resinas y metales podrían elevar bruscamente los costos de los insumos, por lo que los convertidores exploran películas ligeras para preservar el margen bruto. El creciente clúster de plantas flexibles de México abastece tanto a los supermercados estadounidenses como a los nacionales, aprovechando estrategias de producción cercana que reducen las emisiones de transporte. Los procesadores regionales también responden a la escasez de mano de obra combinando robots colaborativos con selladoras de bandejas guiadas por visión, reforzando las compras impulsadas por equipos en el mercado de envases para carne, aves y mariscos.

Europa impulsa los límites de la sostenibilidad a través del Reglamento sobre Envases y Residuos de Envases, que prohíbe las sustancias PFAS y exige la reciclabilidad. Las multinacionales prueban escudos de poliamida reciclada químicamente para bolsas de barrera alta para carne picada de res, un proyecto liderado por Südpack, BASF y Werz. Los sistemas de depósito y devolución para bandejas de PET se lanzan en Alemania en 2026, impulsando el diseño orientado al reciclaje entre los exportadores que buscan mantener su presencia en los lineales. Oriente Medio y África, junto con América del Sur, registran un aumento en el consumo de proteínas, aunque las brechas de infraestructura limitan la penetración refrigerada. Sin embargo, las inversiones en corredores de cadena de frío están reduciendo ese déficit, lo que señala un potencial alcista para los proveedores de envases dispuestos a extender crédito a los convertidores locales en el mercado de envases para carne, aves y mariscos.

Panorama regulatorio

El cumplimiento normativo de contacto con alimentos para el envasado de carne, aves y mariscos se está endureciendo en los principales mercados, con la Unión Europea marcando el ritmo en los requisitos de seguridad química que afectan a películas, recubrimientos, bandejas y tapas. En la UE, el marco de materiales en contacto con alimentos conforme al Reglamento (CE) n.º 1935/2004 y las normas sobre plásticos del Reglamento (UE) n.º 10/2011 establecen obligaciones básicas de migración y trazabilidad, mientras que el Reglamento de Envases y Residuos de Envases (UE) 2025/40 (PPWR) entra en vigor en 2025 y se aplica a partir del 12 de agosto de 2026, incluidos los límites de concentración de PFAS para envases en contacto con alimentos.

Análisis de la cadena de valor

La cadena de valor abarca desde las materias primas petroquímicas y de base biológica (PP, PE, PET y químicas especializadas de barrera/recubrimiento) hasta la extrusión de películas y láminas, la conversión (impresión, laminado/recubrimiento, termoformado y fabricación de bolsas) y la integración de equipos para formatos MAP, VP y VSP, para luego pasar a la distribución en cadena de frío y a temperatura ambiente. Para carne, aves y mariscos, los requisitos de rendimiento del envase, como la integridad del sellado, la resistencia a la perforación, el control de la humedad y el control del oxígeno, vinculan las decisiones de los convertidores con las velocidades de línea de los procesadores y las especificaciones de "listo para exhibir" de los minoristas, manteniendo a los fabricantes de equipos originales y a los técnicos de servicio cerca de los proveedores de materiales.

Aguas abajo, los propietarios de marcas y los procesadores prueban las estructuras frente a las normas de contacto con alimentos y la aceptación minorista, al tiempo que absorben la volatilidad de costos en polímeros y metales. Esa presión está acelerando el rediseño hacia formatos monomaterial y de base fibrosa que puedan superar los filtros de reciclabilidad. El atún de larga duración de Thai Union en una bolsa monomaterial de PP reciclable para los canales minoristas del Reino Unido e Irlanda (John West Stir & Serve) y las alternativas a base de papel a las latas, como Tetra Recart para atún, reflejan este cambio multiactor en las distintas etapas. Con la fecha de aplicación del PPWR de la UE del 12 de agosto de 2026, la selección de materiales, las pruebas de calificación y las auditorías de proveedores se planifican cada vez más en función de hitos regulatorios a lo largo de la cadena.

Panorama Competitivo

El mercado de envases para carne, aves y mariscos muestra una concentración moderada. Sealed Air, Amcor, Mondi y Sonoco ostentan participaciones notables gracias a sus carteras integrales de materiales más equipos. Estas empresas se diferencian combinando técnicos en sitio con el lanzamiento de películas, un servicio cada vez más valorado a medida que la automatización reduce las ventanas de tolerancia. Sealed Air ofrece validación de línea completa que reduce los tiempos de puesta en marcha en un 20%, lo que proporciona a los procesadores un retorno de la inversión más rápido cuando la mano de obra escasea.

La consolidación se acelera. La pendiente fusión de Amcor y Berry Global mediante un intercambio de acciones crearía un gigante con huellas complementarias en América del Norte, Europa y Asia, reduciendo los kilómetros de flete de las redes de clientes multipunto. La adquisición de Eviosys por parte de Sonoco por USD 3.900 millones incorpora experiencia en envases metálicos a su combinación más amplia, ampliando las oportunidades de venta cruzada a los enlatadores de mariscos. Coveris se centra en pouches de PE/EVOH mono-material, mientras que Tetra Pak adapta los cartones retortables para sopas estables en estante que contienen pollo desmenuzado, lo que indica la tendencia de los competidores de nicho a gravitar hacia segmentos especializados para obtener mayores oportunidades.

La tecnología sigue siendo el frente de batalla más feroz. Mondi ha escalado telas termoformables a base de papel que afirman un contenido de fibra del 70% pero sellan a las velocidades de línea existentes, atendiendo a los supermercados que quieren reducir el plástico pero no la pérdida de rendimiento. Graphic Packaging invierte en cartones de barrera resistentes a la grasa para alitas listas para hornear. Los envases habilitados por datos también ganan terreno, ya que proveedores del mercado como WestRock, a través de su plataforma EverGrow, incorporan sensores que monitorean la acumulación de CO₂, alertando a los distribuidores antes de que se produzca el deterioro. La intensidad competitiva, por tanto, radica en quién ofrece sostenibilidad verificable junto con eficiencia de línea, posicionando a los innovadores integrados para capturar los volúmenes crecientes en el mercado de envases para carne, aves y mariscos.

Líderes de la Industria de Envases para Carne, Aves y Mariscos

Berry Global

Mondi Group

Sealed Air

Amcor

Sonoco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de sustitución de materiales vinculados a las normas de contacto con alimentos y de residuos de envases están creando espacios de oportunidad para los proveedores que puedan ofrecer estructuras de barrera monomaterial reciclables y validarlas rápidamente para líneas proteicas de alto rendimiento. La fecha de aplicación del PPWR de la UE del 12 de agosto de 2026, junto con las actualizaciones de contacto con alimentos de la UE publicadas en febrero de 2026 (Reglamentos (UE) 2026/245 y (UE) 2026/250) y los detalles de transición asociados relacionados con el bisfenol, está impulsando el alejamiento de construcciones multimaterial dependientes de PFAS o difíciles de reciclar, hacia estructuras mono-PP/mono-PE y estructuras basadas en PET reciclables mejoradas que aún cumplen con los requisitos de vida útil y sellado.

Las ampliaciones de capacidad y la innovación de formatos también aportan indicadores directos de dónde se está formando la demanda. TC Transcontinental Packaging anunció una nueva línea de extrusión para termoformado en su planta de Tulsa, Oklahoma, orientada a más que duplicar la capacidad de películas para termoformado en aplicaciones de proteínas, a medida que convertidores y procesadores se orientan hacia películas de alto rendimiento y aptas para reciclaje. Amcor también inició una ampliación en su planta de envases flexibles en Dongguan, China, que incluye un proyecto de construcción de 7.000 metros cuadrados, apoyando el suministro regional para clientes de envasado de proteínas y reforzando el papel de Asia-Pacífico en la escalabilidad de formatos flexibles y materiales aptos para automatización. En el lado del mercado final, el lanzamiento por parte de Thai Union de una bolsa monomaterial de PP reciclable para atún de larga duración muestra la aceptación minorista de formatos flexibles reciclables en mariscos, reforzando la sustitución de envases rígidos o multimaterial heredados donde se pueden cumplir los requisitos de barrera, resistencia térmica y logística.

Desarrollos recientes del sector

- Julio de 2026: Thai Union amplió su envasado de atún de larga duración en bolsa monomaterial de PP reciclable en minoristas del Reino Unido e Irlanda, incluidos Sainsbury, Waitrose, Asda y Ocado. La expansión muestra impulso comercial para los formatos flexibles reciclables en mariscos y respalda una sustitución más amplia de los envases multimaterial heredados.

- Septiembre de 2025: Sealed Air instaló su sistema de envasado al vacío en cámara rotativa CRYOVAC número 4.000 en una planta de Cargill en Dodge City, Kansas. El hito destaca la inversión continua en automatización de envasado al vacío para operaciones de proteína fresca, reforzando la demanda de películas y sellos diseñados para un alto tiempo de actividad y una integridad del envase constante a gran escala.

- Febrero de 2024: Sealed Air presentó una bandeja de base biológica, compostable industrialmente, para envasado de proteínas en IPPE 2024. El lanzamiento amplió las opciones de sustrato para procesadores y minoristas que enfrentan restricciones sobre el poliestireno expandido, manteniendo la rigidez de la bandeja y la compatibilidad de línea como puntos clave de decisión de adopción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos y soluciones de envasado utilizados para empacar carne, aves y mariscos a través de canales minoristas y de servicios de alimentación, en formatos frescos y congelados, procesados y listos para consumir. Incluye los formatos de envasado y materiales que entran en contacto directo con el producto o lo protegen a lo largo de la cadena de suministro.

Exclusiones del alcance: excluimos las operaciones de procesamiento de carne aguas arriba y los servicios de cadena de frío, y no contabilizamos el envasado de alimentos no proteicos que no se utilice para carne, aves o mariscos.

Descripción general de la segmentación

- Por Tipo de Envase

- Envases Rígidos

- Envases Flexibles

- Por Tipo de Producto

- Contenedores

- Bolsas y Pouches Prefabricados

- Latas de Alimentos

- Películas Recubiertas

- Otros Tipos de Productos

- Por Tipo de Material

- Polipropileno (PP)

- Poliestireno (PS)

- Poliéster (PET)

- PVC/PET de Grado Termoformable

- Aluminio

- Otros Tipos de Materiales

- Por Aplicación

- Productos Frescos y Congelados

- Productos Procesados

- Productos Listos para Consumir

- Por Tecnología de Envasado

- Envasado al Vacío (VP)

- Envasado en Atmósfera Modificada (MAP)

- Envasado al Vacío Skin (VSP)

- Envasado Activo e Inteligente

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la estructura del modelo y anclar rangos de entrada que puedan verificarse de forma cruzada. Nos basamos en fuentes públicas como las estadísticas de mariscos del USDA y la NOAA, los conjuntos de datos de alimentos y pesca de la FAO, los flujos comerciales de UN Comtrade para materiales y formatos de envasado relevantes, y los indicadores de suministro de alimentos y envasado de Eurostat. Cuando la política o el cumplimiento normativo influyen en los formatos de envasado, también revisamos las guías de contacto con alimentos de la FDA y publicaciones de reguladores similares en los principales mercados.

Junto con esto, revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa para comprender los cambios en la combinación de envasado, las ampliaciones de capacidad y los compromisos de sostenibilidad que afectan la sustitución de materiales. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos a nivel de envío de importación/exportación para validar la presencia de fabricantes y los patrones comerciales de los insumos de envasado. Las fuentes mencionadas aquí son solo ilustrativas, y utilizamos referencias públicas y de pago adicionales para la verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos difíciles de observar a partir de datos públicos, especialmente en cuanto a la participación de formatos de envasado, el precio promedio por formato y el ritmo de los cambios de material (de plástico a papel, tendencias de monomaterial y reducción de peso). Hablamos con convertidores de envasado, proveedores de materiales, procesadores de proteínas y compradores de envasado minorista o de servicios de alimentación en APAC, EMEA y América, de modo que los patrones de consumo regionales y las diferencias regulatorias quedaran reflejados en la visión final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 37% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 41% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 46% | América: 26% |

Dimensionamiento y previsión del mercado

El mercado se dimensiona mediante una construcción de arriba hacia abajo que parte de la demanda de carne, aves y mariscos envasados por región y luego reconstruye el conjunto de valor del envasado a través de factores de tipo de envase e intensidad de material. Para cada región, mapeamos las divisiones de consumo entre fresco y congelado, procesado y listo para consumir, y luego aplicamos tasas de uso de envasado para formatos flexibles y rígidos (películas, bolsas prefabricadas, contenedores, latas y películas recubiertas).

Los insumos clave utilizados en el modelo incluyen las tendencias de producción y consumo de proteínas, la penetración de congelado frente a refrigerado, la combinación de canal minorista frente a servicios de alimentación, la adopción de formatos de envasado (incluido el uso de vacío y atmósfera modificada), la sustitución de materiales hacia estructuras reciclables, y las bandas de precio promedio de venta observadas por formato y resina o sustrato. Cuando los datos documentales dejaban vacíos, utilizamos la retroalimentación primaria para establecer rangos realistas y evitar sobrecontar los formatos premium en mercados sensibles al precio. Los resultados se corroboraron luego con aproximaciones selectivas de abajo hacia arriba, como los ingresos muestreados de convertidores, indicios de capacidad y utilización, y verificaciones de canal sobre precios a nivel de formato para ajustar los totales cuando fue necesario.

Las previsiones se elaboraron mediante análisis de escenarios, con los impulsores de la demanda y las expectativas de precios sometidos a estrés por separado para los casos base, conservador y de crecimiento. La trayectoria final se alineó con las expectativas de los expertos sobre el rendimiento proteico, la expansión de la cadena de frío y el impulso regulatorio hacia la sostenibilidad, y luego se volvió a verificar para asegurar que el gasto implícito en envasado por kilogramo se mantuviera dentro de límites prácticos.

Validación de datos y ciclo de actualización

La validación se gestiona mediante verificaciones cruzadas repetidas en lugar de una única revisión. Los resultados del modelo se comparan con señales independientes, como las tendencias de rendimiento proteico, los flujos comerciales de materiales de envasado y los cambios en la combinación de envasado reportados en las divulgaciones públicas de las empresas, y cualquier gran variación se investiga antes de la aprobación final. Si un supuesto genera un cambio desproporcionado, volvemos a contactar a los participantes relevantes para confirmar si se trata de un cambio real del mercado o de un artefacto del modelo.

Antes de la publicación, el conjunto de datos y los cálculos pasan por revisiones de analistas en múltiples etapas, que incluyen verificaciones de anomalías a nivel de región y formato, seguidas de verificaciones de consistencia en las series temporales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios, shocks en los precios de resinas o ampliaciones de capacidad significativas. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de envasado de carne, aves y mariscos comparada con otras estimaciones publicadas

Los valores de mercado publicados para este ámbito a menudo difieren porque las empresas no siempre contabilizan los mismos elementos de envasado, y el año base y los supuestos de precios también pueden alterar el total. En el envasado, las pequeñas decisiones de alcance importan, como si se incluye el envasado secundario, cómo se tratan los envases listos para consumir, y si el valor se reporta a nivel de fabricante o a través de los precios minoristas.

Algunos totales publicados amplían el alcance al incorporar un conjunto más amplio de categorías adyacentes de envasado de alimentos y envases secundarios utilizados en torno a las proteínas. Para Mordor Intelligence, el total se limita a los formatos y materiales de envasado utilizados directamente para carne, aves y mariscos en formatos frescos y congelados, procesados y listos para consumir, y los valores se mantienen a nivel del mercado de envasado, con verificaciones de formato y material para evitar el doble conteo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 34,92 mil millones de USD (2026) | |

| Editorial del sector A | 25,16 mil millones de USD (2024) | Utiliza un año base anterior y una trayectoria de crecimiento más lenta, y la descripción del alcance a nivel de página es lo suficientemente amplia como para que algunas tecnologías de envasado y formatos de mayor valor puedan estar subrrepresentados, lo que reduce el total. |

| Editorial del sector B | 40,40 mil millones de USD (2024) | Reporta un total de 2024 más elevado que parece reflejar una inclusión más amplia o precios promedio de venta más altos asumidos en los distintos formatos y regiones, lo que puede elevar el valor incluso si los volúmenes subyacentes de proteína son similares. |

La dispersión en las estimaciones se explica principalmente por la alineación del año, qué capas de envasado se contabilizan y cómo se maneja el precio a nivel de formato en las distintas regiones. Al vincular el modelo con las señales de demanda de proteínas y luego verificar los supuestos de formato y material con retroalimentación de campo, el dimensionamiento se mantiene trazable y repetible incluso cuando los datos públicos son desiguales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para carne, aves y mariscos?

El mercado está valorado en USD 34.920,86 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de envases para carne, aves y mariscos?

Se prevé que se expanda a una CAGR del 5,12%, alcanzando USD 44.824,21 millones en 2031.

¿Qué tipo de envase tiene la mayor participación?

Los formatos flexibles lideran con el 42,35% de la participación de mercado, respaldados por su compatibilidad con las líneas de alta velocidad.

¿Qué región exhibe las perspectivas de crecimiento más sólidas?

Asia-Pacífico registra la CAGR más alta del 5,92% hasta 2031 gracias al aumento de la demanda de proteínas y la penetración del comercio electrónico.

Última actualización de la página el: