Tamaño y Participación de la Industria de Pruebas, Inspección y Certificación para Metales y Minerales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

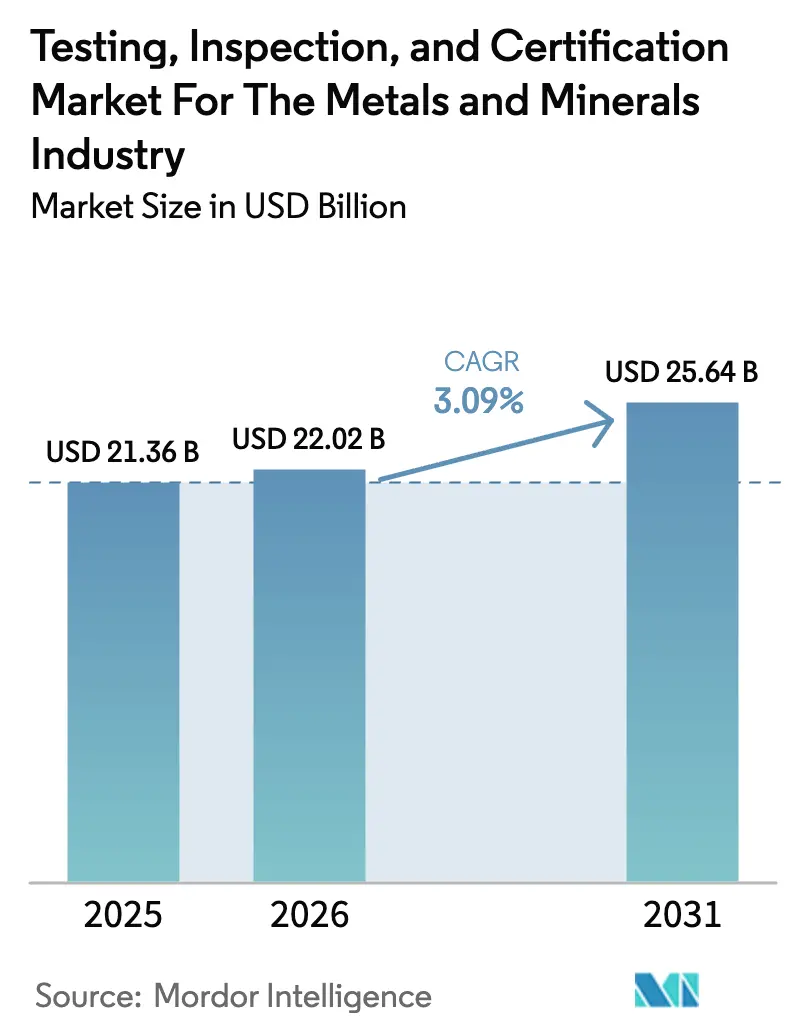

| Tamaño del Mercado (2026) | 22.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

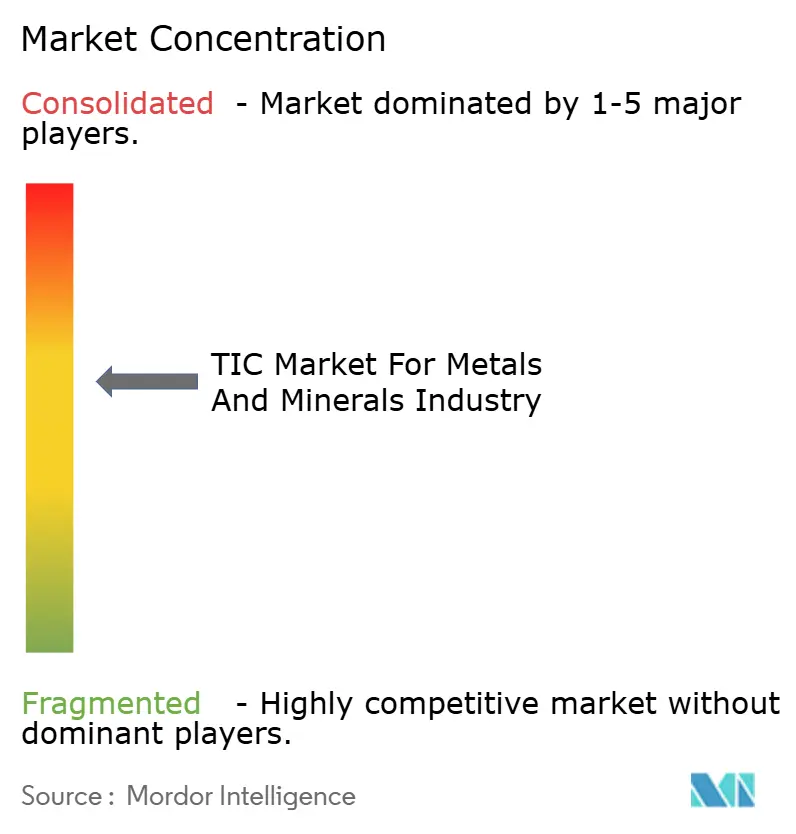

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria de Pruebas, Inspección y Certificación para Metales y Minerales por Mordor Intelligence

Se espera que el tamaño del mercado de Pruebas, Inspección y Certificación para la industria de metales y minerales crezca de USD 21,36 mil millones en 2025 a USD 22,02 mil millones en 2026, y se prevé que alcance USD 25,64 mil millones en 2031 a una CAGR del 3,09% durante el período 2026-2031. La demanda impulsada por el cumplimiento normativo en materia de control de calidad de grado, garantía ambiental y soluciones de trazabilidad mantiene al sector estructuralmente resiliente incluso cuando los precios cíclicos de los metales fluctúan. Los compradores especifican cada vez más la verificación por terceros para las emisiones de Alcance 3, los impactos sobre la biodiversidad y la procedencia de los minerales críticos, lo que sostiene altos volúmenes de pruebas a pesar de los avances en automatización. La consolidación entre los proveedores globales de pruebas, inspección y certificación mejora la coherencia del servicio y la conectividad digital, proporcionando a los mineros acceso a protocolos armonizados en distintas jurisdicciones. Al mismo tiempo, los laboratorios automatizados, los analizadores portátiles de fluorescencia de rayos X y las auditorías habilitadas por cadena de bloques están redefiniendo los flujos de trabajo, lo que lleva a los proveedores a incorporar robótica, programación de muestras basada en inteligencia artificial e intercambio de datos mediante interfaces de programación de aplicaciones en sus ofertas.[1]SGS, "Geoquímica," SGS.com

Conclusiones Clave del Informe

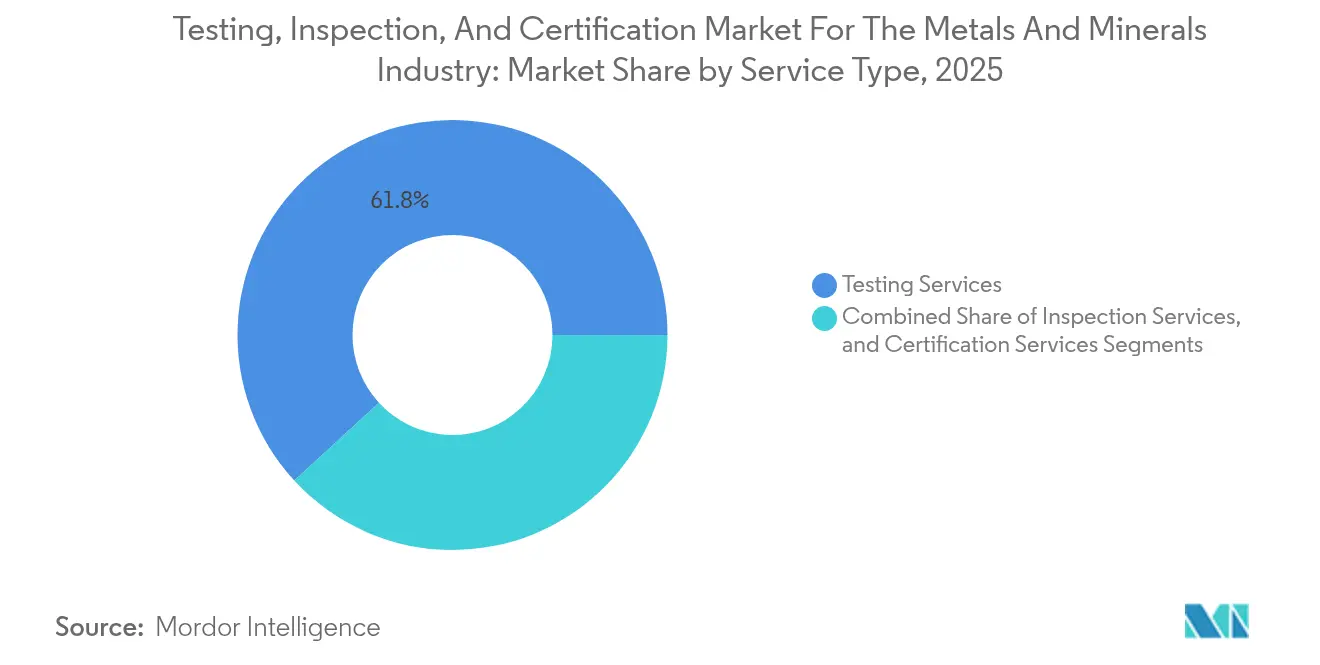

- Por tipo de servicio, los Servicios de Pruebas capturaron el 61,84% de la cuota de mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales en 2025, mientras que los Servicios de Certificación están proyectados para crecer más rápidamente con un CAGR del 3,72% hasta 2031.

- Por tipo de abastecimiento, el modelo externalizado representó el 73,48% de la cuota de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales en 2025 y se proyecta que se expanda a un CAGR del 3,42%.

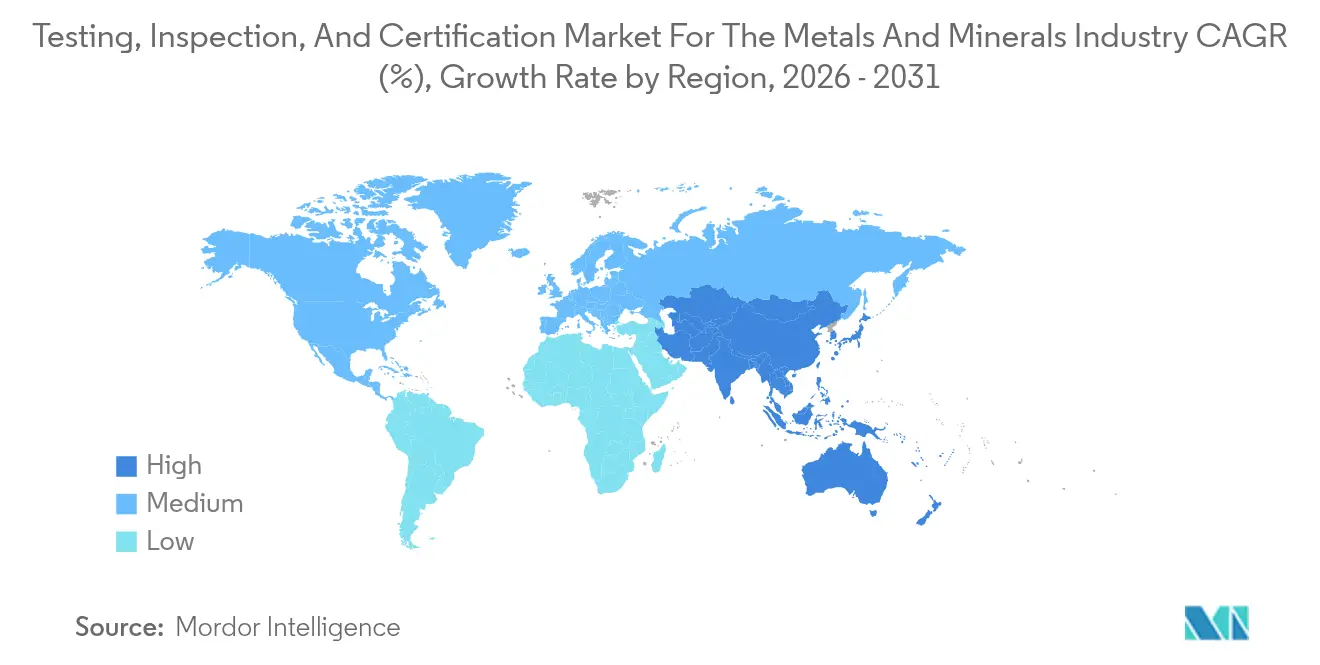

- Por geografía, la región de Asia-Pacífico lideró las Pruebas, Inspección y Certificación para la Industria de Metales y Minerales con una cuota de ingresos del 38,42% en 2025, creciendo a un CAGR del 3,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación para Metales y Minerales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de las cadenas de suministro mineras globales | +0.8% | Global, con concentración en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Normas más estrictas de sostenibilidad y divulgación de metales traza | +1.2% | Global, liderado por los requisitos de la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea y los mandatos de gobernanza ambiental, social y corporativa de América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la demanda aguas abajo de metales de grado para baterías | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur y África | Mediano plazo (2-4 años) |

| Digitalización de laboratorios en sitio | +0.6% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auditorías de procedencia habilitadas por cadena de bloques | +0.4% | Global, con adopción temprana en cadenas de suministro de metales premium | Largo plazo (≥ 4 años) |

| Nacionalismo de recursos geopolítico | +0.5% | Regiones productoras de minerales críticos, particularmente África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Más Estrictas de Sostenibilidad y Divulgación de Metales Traza

La Directiva de Informes de Sostenibilidad Corporativa de la UE somete ahora a más de 50.000 empresas a una garantía obligatoria de terceros, lo que obliga a las mineras a contratar expertos externos para estudios de emisiones de Alcance 3, gestión del agua y biodiversidad. Los principales proveedores, en particular SGS, ampliaron los servicios alineados con la CSRD en 2024 para aprovechar un conjunto direccionable estimado en 2.300 millones de USD para la verificación de sostenibilidad. Los inversores institucionales consultan estas auditorías al clasificar a los productores, por lo que las multinacionales mineras replican los formatos más estrictos de la UE en sus activos globales. Esta armonización convierte las pruebas de sostenibilidad en un requisito no negociable en las licitaciones de contratos, incorporando efectivamente la demanda de pruebas, inspección y certificación en los presupuestos a largo plazo. También acelera la adopción de herramientas digitales de cadena de custodia que acortan los ciclos de auditoría y proporcionan conjuntos de datos inmutables para reguladores y financiadores. A medida que los estatutos regionales de ESG convergen, el mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales registra escaladas de tarifas estables para ensayos ambientales especializados.

Aumento de la Demanda Aguas Abajo de Metales de Grado para Baterías

Los fabricantes de equipos originales de vehículos eléctricos y los fabricantes de baterías endurecen los umbrales de impurezas para el litio, el níquel y las tierras raras, obligando a los proveedores de la cadena de suministro a demostrar una pureza superior al 99,5% y niveles de contaminantes en partes por millón. El código de adquisiciones de Tesla de 2024 exige la verificación independiente de cada lote de minerales críticos, mientras que CATL requiere perfiles completos de elementos traza para garantizar la longevidad del cátodo. Estas especificaciones más estrictas generan programas avanzados de ICP-OES, espectrometría de masas y ablación láser dentro de los laboratorios de pruebas, inspección y certificación, junto con materiales de referencia personalizados para las químicas de estado sólido e iones de sodio. Los proveedores monetizan garantías de entrega en plazos reducidos, lo que permite a las mineras asegurar acuerdos de venta con márgenes más altos. En paralelo, los recicladores de baterías emplean protocolos idénticos para los flujos de entrada de masa negra, ampliando aún más el mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales.

Consolidación de las Cadenas de Suministro Mineras Globales

Las grandes mineras reducen sus listas de proveedores aprobados, canalizando el gasto hacia empresas que ofrecen pruebas, inspección y certificación integradas en varios continentes. Rio Tinto redujo su base de proveedores de pruebas, inspección y certificación en un 35% en 2024, recompensando a las empresas con laboratorios multirregionales y portales de datos habilitados con API. Esta racionalización impulsa las fusiones y adquisiciones entre los líderes del sector; SGS ejecutó 11 operaciones en 2024 y 3 más a principios de 2025 para mejorar la capacidad transfronteriza. Las ventajas de escala resultantes incluyen plataformas LIMS unificadas, protocolos de control de calidad estandarizados y reservas de talento compartidas, todo lo cual se traduce en eficiencias de costes para las mineras y contratos plurianuales estables para los proveedores de servicios. La tendencia eleva directamente la densidad de ingresos por cliente dentro del mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales.

Digitalización de Laboratorios en Sitio

La preparación automatizada de muestras, las celdas robóticas de fluorescencia de rayos X y los paneles de resultados basados en la nube comprimen los ciclos de ensayo de días a minutos. Cotecna del Perú implementó la validación remota EDOX y el seguimiento de inspección COTECNA EYE en su centro de Lima en 2024, permitiendo a los clientes descargar certificados de cadena de custodia en tiempo real.[2]Cotecna, "Cotecna del Perú promueve la innovación, la precisión y la confiabilidad en procesos analíticos clave para la minería moderna," cotecna.com Los conocimientos más rápidos ayudan a los operadores a calibrar la alimentación del molino, reducir el uso de reactivos y minimizar las pérdidas de metal, lo que se traduce en ganancias directas en costos en efectivo que superan con creces las tarifas de ensayo incrementales. Los proveedores diversifican los ingresos mediante la concesión de licencias de módulos de análisis de datos y mantenimiento predictivo integrados en sus suites de sistemas de gestión de información de laboratorio. Estas capacidades profundizan la fidelización de los clientes y elevan el nivel de habilidades digitales para los nuevos participantes, protegiendo al Mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales frente a la mercantilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.7% | Global, con un impacto agudo en las economías dependientes de los recursos | Corto plazo (≤ 2 años) |

| Escasez de profesionales de laboratorio certificados | -0.9% | Global, más grave en América del Norte y Australia | Mediano plazo (2-4 años) |

| La consolidación de las grandes mineras reduce el número de proveedores | -0.3% | Global, concentrado en jurisdicciones mineras maduras | Largo plazo (≥ 4 años) |

| Sensores en tiempo real emergentes en el pozo que eluden los laboratorios tradicionales | -0.5% | América del Norte y Australia, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Las fuertes oscilaciones de precios alteran los presupuestos de exploración, aplazando las campañas de perforación y recortando los ensayos no esenciales. El cobre cayó un 23% entre el primer y el cuarto trimestre de 2024, lo que llevó a Freeport-McMoRan a reducir el muestreo en pozos marginales. Un retroceso similar se extiende por los laboratorios contratistas, erosionando las tasas de utilización y presionando los márgenes. Los proveedores se cubren estructurando contratos basados en producción y ofreciendo niveles de servicio modulares que los mineros pueden ampliar en ciclos alcistas. Aunque la volatilidad limita los volúmenes a corto plazo, las pruebas críticas para el cumplimiento normativo siguen siendo obligatorias, amortiguando la exposición a la baja para el Mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales.

Escasez de Profesionales de Laboratorio Certificados

Estados Unidos necesitará 221.000 trabajadores mineros de reemplazo para 2029, pero solo produjo 327 graduados en ingeniería minera en 2020.[3]Jurgen Brune, "Un Nuevo Índice de Similitud de Empleos para la Transición Profesional en la Industria Minera," springer.com Déficits comparables existen en Australia. La escasez infla las expectativas salariales y amplía los plazos de contratación para los químicos con estatus de signatario de ISO/IEC 17025. Las empresas de pruebas, inspección y certificación responden automatizando las líneas de química húmeda, estableciendo alianzas con universidades para crear canales de formación profesional y trasladando las tareas rutinarias a centros de menor coste. Si bien la automatización compensa parte de la brecha, el análisis metalúrgico de alta complejidad sigue requiriendo supervisión humana, lo que limita el crecimiento del rendimiento y eleva los costes operativos dentro del mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Mantienen la Escala mientras la Certificación se Acelera

Los Servicios de Pruebas representaron el 61,84% de los ingresos de 2025, anclando el tamaño del mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales a través de obligaciones indispensables de control de grado y monitoreo ambiental. Los ensayos de alto volumen para mineral de hierro, cobre y oro continúan a pesar de la automatización porque los reguladores requieren datos validados externamente para los permisos de exportación y los cálculos de regalías. Los Servicios de Certificación, aunque más pequeños, se están expandiendo a un CAGR del 3,72% a medida que los compradores intermedios insisten en credenciales ESG y procedencia verificada mediante cadena de bloques. Los proveedores ofrecen etiquetas de minas neutras en carbono, auditorías de abastecimiento responsable y huellas de carbono ISO 14067, aumentando el valor por contrato. Los Servicios de Inspección ocupan un terreno intermedio estable, respaldados por controles obligatorios de integridad de cintas transportadoras, presas de relaves y vagones de ferrocarril. Las herramientas visuales habilitadas por robótica y la fotogrametría basada en drones enriquecen las propuestas de valor de la inspección y mitigan la exposición al riesgo laboral.

El dominio de las pruebas persiste en las jurisdicciones de productos básicos a granel donde la densidad de ensayos define la economía del yacimiento. Sin embargo, la certificación dará forma a la dinámica de los márgenes porque sus entregables exigen precios premium y conllevan mayor contenido de propiedad intelectual. Durante el período de previsión, las soluciones integradas que combinan ensayos químicos con verificación de contabilidad de carbono difuminarán los límites, permitiendo a los proveedores ofrecer módulos de certificación adicionales a los clientes de pruebas existentes. Para las mineras, un único proveedor simplifica el cumplimiento normativo, reforzando la fidelización en todo el mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales.

Por Tipo de Abastecimiento: La Participación Externalizada se Amplía por Brechas de Capacidad

Los laboratorios externalizados capturaron el 73,48% del gasto de 2025, lo que refleja la preferencia de las mineras por estructuras de costes variables y experiencia externa. La escasez de habilidades hace que los laboratorios internos sean costosos; el gasto de capital para líneas de ICP-MS, hornos de ensayo al fuego y acreditación ISO a menudo supera el beneficio de la entrega inmediata en el sitio. Los actores clave han respondido con laboratorios móviles en contenedores y modelos de mensajería de recogida que reducen las diferencias de tiempo, erosionando la ventaja histórica de las instalaciones internas. Los avances en dispositivos portátiles de fluorescencia de rayos X y espectroscopía de ruptura inducida por láser permiten además a las mineras realizar controles diarios en la mina, reservando los ensayos de alta precisión para especialistas externos. Como resultado, los proveedores externalizados profundizan su penetración, y su CAGR del 3,42% supera al de los laboratorios internos.

Los laboratorios internos persisten en operaciones remotas de alta ley donde la retroalimentación minuto a minuto impulsa la optimización de la recuperación. Incluso allí, emergen enfoques híbridos: los muestreadores automatizados trasladan las pulpas a laboratorios satélite cercanos operados por personal de terceros pero ubicados dentro del perímetro de la mina. Este modelo amplía la facturación externalizada mientras preserva la velocidad de decisión. En general, la flexibilidad, la amplitud de acreditación y las inversiones tecnológicas sostienen el liderazgo del segmento externalizado en el mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales.

Análisis Geográfico

Asia-Pacífico representó el 38,42% de los ingresos globales en 2025 y está creciendo a un CAGR del 3,76%, el más rápido entre todas las regiones. El complejo de procesamiento de tierras raras de China por sí solo genera más de 3.200 millones de USD en demanda anual de pruebas, inspección y certificación, impulsado por estrictas regulaciones sobre aguas residuales y radionúclidos. El auge de los proyectos de precipitación de alta presión y ácido (HPAL) de níquel en Indonesia y las maduras minas de mineral de hierro de Australia añaden volúmenes continuos de ensayos, convirtiendo a la región en el motor central del mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales. Las multinacionales como SGS refuerzan su presencia mediante adquisiciones como RTI Laboratories, garantizando un acceso inmediato a la experiencia en metales para baterías para los clientes regionales.

América del Norte mantiene una demanda sólida anclada en los rigurosos marcos de la EPA y la MSHA. Las mineras canadienses aprovechan los diagramas de flujo de flotación e hidrometalurgia de alta tecnología que requieren pruebas mineralógicas complejas. Sin embargo, la escasez de mano de obra inclina la balanza hacia los laboratorios externos, especialmente para las inversiones en automatización de alto rendimiento que las minas individuales no pueden justificar. Esta tendencia de externalización garantiza ingresos estables incluso cuando los ciclos de materias primas afectan los volúmenes de exploración. Mientras tanto, los gemelos digitales, el control de procesos asistido por inteligencia artificial y la fusión de sensores en tiempo real proliferan en los sitios de Estados Unidos, abriendo complementos de consultoría y calibración para los proveedores de pruebas, inspección y certificación.

Europa gana impulso gracias a los amplios requisitos de divulgación de la CSRD. Incluso los productores no pertenecientes a la UE que exportan al bloque adoptan las plantillas de informes de la UE, creando una demanda derivada en África y América del Sur. Oriente Medio y África contribuyen con volúmenes crecientes a través de proyectos de cobre, litio y fosfato en nuevas zonas, impulsados por los déficits de suministro de la transición energética. Las empresas de pruebas, inspección y certificación aprovechan las alianzas locales para alinearse con los mandatos de contenido gubernamental mientras importan protocolos globales de control de calidad. En conjunto, estas dinámicas confirman las oportunidades geográficas para la venta cruzada y refuerzan el perfil de ingresos diversificado del mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales.

Panorama Competitivo

La concentración del sector es moderada. SGS, Bureau Veritas, Intertek y ALS combinan una profunda experiencia en materias primas, extensas redes de laboratorios y carteras de acreditación sin igual, lo que genera altos costes de cambio para las mineras. SGS registró ventas de 6.794 millones de CHF (7.480 millones de USD) en 2024, con un crecimiento orgánico del 7,5% respaldado por 11 adquisiciones más tres operaciones adicionales a principios de 2025.[4]SGS, "Resultados del Año Completo 2024," webdisclosure.com Bureau Veritas amplió su cobertura en América Latina mediante la adquisición de GeoAssay en marzo de 2025, añadiendo tres laboratorios robóticos de análisis de cobre y 264 empleados especializados en automatización.

La tecnología se ha convertido en el principal diferenciador. Las empresas líderes invierten en robótica, análisis de imágenes impulsado por inteligencia artificial e integraciones de cadena de bloques, lo que permite ciclos de ensayo inferiores a 24 horas y registros de procedencia a prueba de manipulaciones. El centro de Pilbara de Intertek opera líneas de preparación de muestras totalmente automatizadas que funcionan las 24 horas del día, los 7 días de la semana, mientras que ALS despliega unidades de ensayo de fotones para eliminar los consumibles del ensayo al fuego. Las empresas tecnológicas más pequeñas ofrecen bibliotecas de fluorescencia de rayos X portátiles e imágenes hiperespectrales procesadas en el borde, compitiendo en el negocio rutinario, pero su falta de acreditación global limita su aceptación para transacciones comerciales de alto riesgo.

La estrategia competitiva se centra en paquetes de soluciones integrales. Los proveedores combinan pruebas de laboratorio con inspección, certificación y acuerdos de nivel de servicio de alojamiento de datos, creando ingresos similares a los de una renta. Las mineras firman contratos plurianuales para fijar cuadrículas de precios y asegurar capacidad durante los períodos de auge de las materias primas. A medida que la integración se profundiza, el mercado de Pruebas, Inspección y Certificación para la Industria de Metales y Minerales gravita hacia un menor número de actores bien capitalizados que pueden financiar la investigación y el desarrollo continuo y mantener el cumplimiento de más de 100 normas nacionales.

Líderes del Mercado de Pruebas, Inspección y Certificación para Metales y Minerales

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Image Resources NL envió su primer concentrado de minerales pesados desde el proyecto Atlas, realizando USD 4,2 millones en el Informe de Actividades Trimestrales.

- Abril de 2025: QES Technology Philippines introdujo el SPECTROGREEN de espectrometría de emisión óptica con plasma de acoplamiento inductivo, ampliando la capacidad del laboratorio local para ensayos de suelos y minerales.

- Marzo de 2025: Múltiples mineros informaron hitos de pruebas metalúrgicas en SGS Lakefield y Base Metallurgical Laboratories.

- Marzo de 2025: Bureau Veritas adquirió GeoAssay, añadiendo tres laboratorios totalmente automatizados y 264 empleados capacitados en robótica para reforzar su presencia en el cobre chileno.

Alcance del Informe Global de la Industria de Pruebas, Inspección y Certificación para Metales y Minerales

El informe sobre Pruebas, Inspección y Certificación para la Industria de Metales y Minerales segmenta el mercado por Tipo de Servicio, incluyendo Servicios de Pruebas, Inspección y Certificación. También categoriza por Tipo de Abastecimiento, distinguiendo entre servicios Internos y Externalizados. Geográficamente, el informe abarca América del Norte (que cubre Estados Unidos, Canadá y México), América del Sur (incluyendo Brasil, Argentina y otros), Europa (con enfoque en Alemania, el Reino Unido, Francia, Italia, España y el resto de Europa), Asia-Pacífico (destacando China, Japón, India, Corea del Sur, el Sudeste Asiático y más allá) y Oriente Medio y África (en particular Arabia Saudita, los Emiratos Árabes Unidos, Turquía y otras regiones). Las previsiones de mercado se expresan en términos de valor en USD.

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la Industria de Pruebas, Inspección y Certificación para Metales y Minerales?

El sector está valorado en USD 22,02 mil millones en 2026, con una previsión de alcanzar USD 25,64 mil millones en 2031.

¿Qué tipo de servicio genera los mayores ingresos?

Los Servicios de Pruebas lideran, representando el 61,84% del gasto de 2025, debido a los requisitos de control de grado y cumplimiento ambiental.

¿Con qué rapidez se expanden los Servicios de Certificación?

Se proyecta que los Servicios de Certificación registren una CAGR del 3,72% entre 2026 y 2031, superando a otras líneas de servicio.

¿Por qué Asia-Pacífico es el mayor mercado regional?

El dominio de China en el procesamiento de tierras raras, los proyectos de níquel de Indonesia y la producción de mineral de hierro de Australia sustentan una participación regional del 38,42% y una CAGR del 3,76%.

¿Qué impulsa la externalización de pruebas, inspección y certificación entre los mineros?

La escasez de habilidades y el elevado gasto de capital para laboratorios acreditados empujan a los mineros hacia socios externos, otorgando a los modelos externalizados una participación del 73,48% y un crecimiento de CAGR del 3,42%.

¿Cómo abordan las empresas de pruebas, inspección y certificación las regulaciones de sostenibilidad?

Combinan auditorías alineadas con la Directiva de Informes de Sostenibilidad Corporativa, trazabilidad mediante cadena de bloques y verificación de huella de carbono para cumplir con los crecientes mandatos de divulgación de gobernanza ambiental, social y corporativa.

Última actualización de la página el: