Tamaño y Participación del Mercado de TIC Aeroespacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC Aeroespacial por Mordor Intelligence

Se espera que el tamaño del mercado de TIC aeroespacial aumente de USD 11,98 mil millones en 2025 a USD 12,47 mil millones en 2026 y alcance USD 15,26 mil millones para 2031, avanzando a una CAGR del 4,12% durante 2026-2031. El mercado de TIC aeroespacial está siendo respaldado por un sólido ciclo de producción de aeronaves comerciales, con grandes carteras de pedidos de Airbus y Boeing que extienden la necesidad de trabajo de pruebas, inspección y certificación durante varios años. Esa demanda no termina en el ensamblaje final, porque las nuevas herramientas, los proveedores sustitutos, los cambios de ingeniería y las actualizaciones de procesos desencadenan nuevos trabajos de calificación y conformidad en toda la cadena de suministro. El mercado de TIC aeroespacial también está siendo impulsado por requisitos más estrictos de aeronavegabilidad, calidad de proveedores y validación transfronteriza que dejan menos margen para la aprobación interna y requieren una mayor verificación externa. Al mismo tiempo, los fabricantes de equipos originales (OEM) y los proveedores de primer nivel están dirigiendo más capital hacia los sistemas de producción, la fabricación digital y la preparación de la fuerza laboral, trasladando más trabajo de calificación intensivo en capital a especialistas externos. Las limitaciones de capacidad en las instalaciones acreditadas por Nadcap siguen siendo el freno más claro a corto plazo para el mercado de TIC aeroespacial, pero esas mismas limitaciones están mejorando el poder de fijación de precios y aumentando el valor de los proveedores con laboratorios reconocidos, aprobaciones más amplias y tiempos de respuesta más rápidos.

Conclusiones Clave del Informe

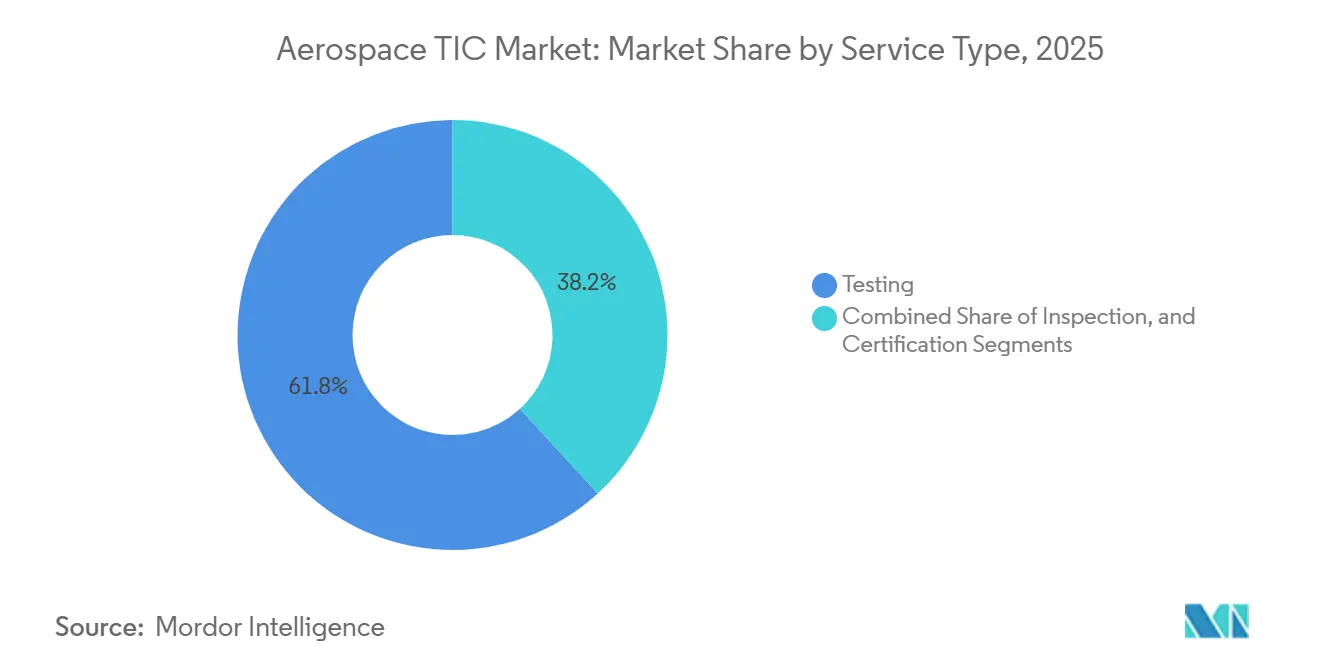

- Por tipo de servicio, las pruebas representaron el 61,81% de la participación del mercado de TIC aeroespacial en 2025, mientras que se proyecta que la certificación se expanda a una CAGR del 4,25% hasta 2031.

- Por tipo de abastecimiento, el TIC externalizado capturó el 63,06% de la participación del mercado de TIC aeroespacial en 2025 y también registró la CAGR proyectada más rápida del 5,02% hasta 2031.

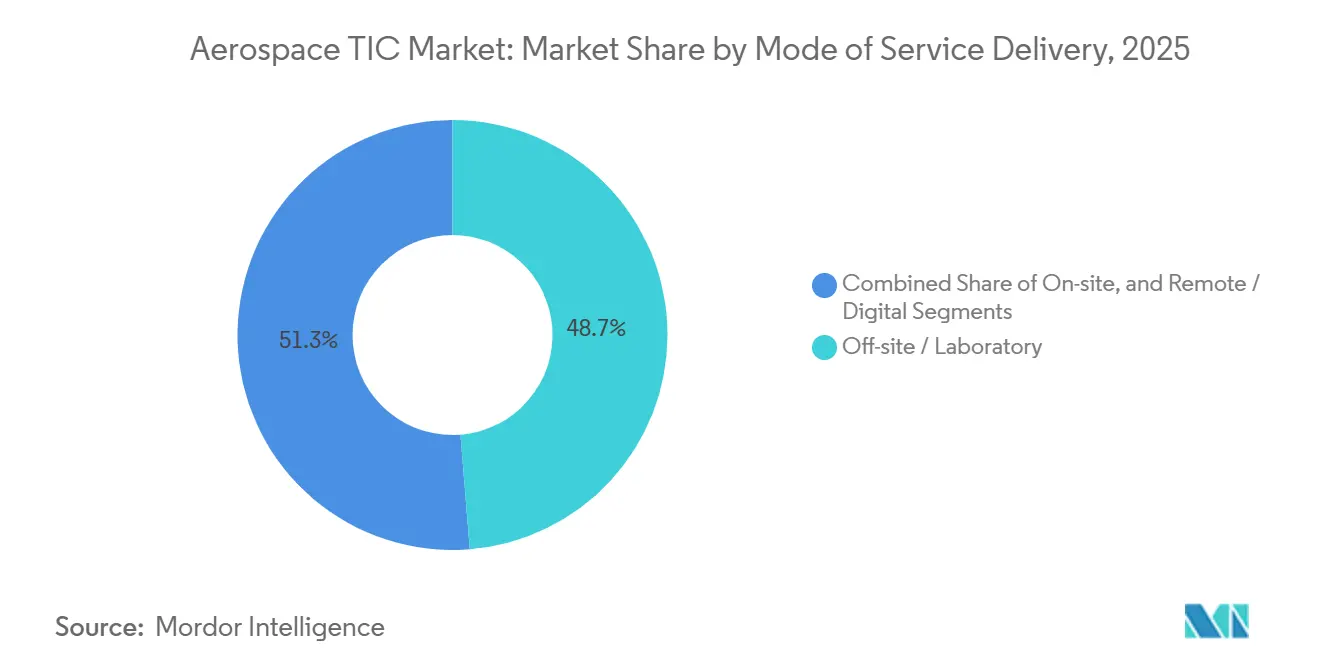

- Por modo de prestación del servicio, la entrega en laboratorio fuera del sitio representó el 48,73% de la participación del mercado de TIC aeroespacial en 2025, mientras que se espera que la entrega remota y digital crezca a una CAGR del 4,66% hasta 2031.

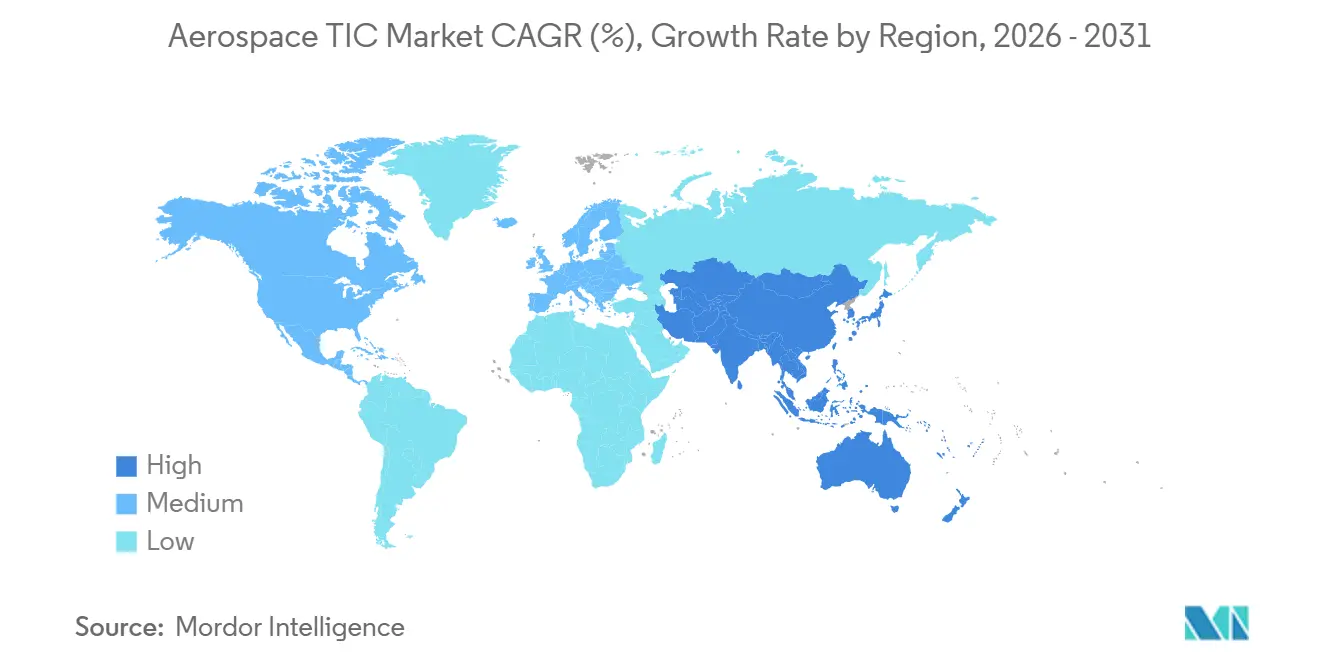

- Por geografía, Asia-Pacífico mantuvo el 41,92% de la participación del mercado de pruebas, inspección y certificación (TIC) aeroespacial en 2025 y se prevé que avance a una CAGR del 4,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC Aeroespacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Producción de Aeronaves Comerciales y Renovación de Flotas | +1.4% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de los Mandatos de Aeronavegabilidad, Seguridad y Calidad de Proveedores | +1.1% | Global, con mayor intensidad regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso Creciente de Materiales Compuestos y Materiales Avanzados | +0.7% | Centros de producción de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Externalización del Trabajo de Calificación Intensivo en Capital | +0.5% | Global, núcleo de Asia-Pacífico con descarga de OEM de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Certificación de Aeronaves Más Eléctricas y Plataformas de Movilidad Aérea Avanzada | +0.4% | América del Norte y Europa con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciberseguridad y Garantía de Software como Parte de la Aeronavegabilidad | +0.2% | América del Norte y Europa principalmente, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Aeronaves Comerciales y Renovación de Flotas

El mercado de TIC aeroespacial continúa obteniendo fortaleza de una base de producción comercial que sigue siendo inusualmente sólida para ambos grandes fabricantes de aeronaves. Airbus entregó 793 aeronaves comerciales en 2025 y reportó una cartera de pedidos comerciales de 8.754 aeronaves, mientras que Boeing entregó 600 aeronaves comerciales en 2025 y reportó una cartera de pedidos de la empresa de USD 682 mil millones en enero de 2026. Airbus también reportó 408 pedidos comerciales brutos de aeronaves en el primer trimestre de 2026, frente a 280 en el primer trimestre de 2025, y señaló que su cartera de pedidos comerciales había aumentado a 9.037 aeronaves. Cada aeronave en estas carteras de pedidos pasa por una cadena de materiales permitidos, inspección de primer artículo, pruebas de aceptación y auditorías de proveedores, lo que le da al mercado de TIC aeroespacial una base de ingresos de varios años en lugar de un pico de entrega a corto plazo. Las aceleraciones de ritmo también aumentan la demanda de TIC más rápido de lo que sugiere la producción unitaria por sí sola, porque las nuevas herramientas, las fuentes sustitutas y los cambios de proceso crean ciclos de conformidad adicionales en torno a la misma familia de aeronaves.

Endurecimiento de los Mandatos de Aeronavegabilidad, Seguridad y Calidad de Proveedores

El mercado de TIC aeroespacial también está siendo impulsado hacia adelante por una supervisión más estricta de la aeronavegabilidad y la calidad de los proveedores en las principales jurisdicciones de aviación. La Administración Federal de Aviación (FAA) emitió una directiva de aeronavegabilidad efectiva el 26 de mayo de 2026, que requiere inspecciones de espesor en ciertas aeronaves Airbus A319, A320 y A321 tras un problema de calidad de producción relacionado con un proveedor.[1]Administración Federal de Aviación, "Directivas de Aeronavegabilidad, Aeronaves Airbus SAS," El Registro Federal, thefederalregister.org La Agencia Europea de Seguridad Aérea (EASA) emitió la AD 2026-0055R1 sobre el mismo problema del panel del fuselaje, demostrando cómo pueden surgir demandas de cumplimiento paralelas en múltiples reguladores simultáneamente. La EASA también actualizó su Guía del Usuario para Organizaciones de Producción en marzo de 2026, añadiendo listas de verificación de evaluación de fabricación aditiva y extendiendo las expectativas formales de calidad de proveedores a un área de producción más nueva. El mercado de TIC aeroespacial se está beneficiando de este cambio más amplio hacia la visibilidad a nivel de proveedor porque la validación transfronteriza bajo los Procedimientos de Implementación Técnica de la FAA y la EASA todavía requiere documentación sustancial, soporte de auditoría y evidencia de calidad orientada a la exportación.

Uso Creciente de Materiales Compuestos y Materiales Avanzados

El mercado de TIC aeroespacial está viendo un apoyo constante del uso creciente de estructuras de materiales compuestos y otros sistemas de materiales avanzados en nuevos programas de aeronaves. Toray Composite Materials America logró la calificación NCAMP en febrero de 2026 para su sistema de preimpregnado 3960/T1100, con especificaciones de materiales aceptadas por la FAA y la EASA disponibles para uso aeroespacial después de un programa de pruebas de múltiples lotes. ST Engineering MRAS señaló en 2026 que las aeroestructuras de materiales compuestos siguen una lógica de certificación diferente a la de las piezas metálicas, porque cada nueva geometría necesita definición de ingeniería, calificación de procesos y participación en la certificación. Eso significa que el mercado de TIC aeroespacial captura más trabajo por unidad de producción cuando aumenta el contenido de materiales compuestos, ya que la calificación no puede tratarse como una simple repetición de los flujos de trabajo de metales heredados. El mismo patrón está comenzando a importar para los materiales compuestos aeroespaciales reciclados y los materiales aditivos metálicos, donde las vías de calificación son menos maduras y los métodos de prueba aún necesitan una estandarización más amplia. A medida que esos materiales avanzan hacia aplicaciones estructurales y semiestructurales, los proveedores con laboratorios de materiales sólidos desempeñarán un papel más amplio en el mercado de TIC aeroespacial.

Creciente Externalización del Trabajo de Calificación Intensivo en Capital

Un cambio constante hacia el trabajo de calificación externalizado también está remodelando el mercado de TIC aeroespacial. Los servicios externalizados indican que la entrega externa se está expandiendo más rápido que el mercado en su conjunto. El impulsor no es solo el costo, porque los OEM y los proveedores de primer nivel están priorizando el capital para herramientas de producción, sistemas de fabricación digital y desarrollo de la fuerza laboral en lugar de mantener cámaras ambientales, marcos de fatiga y sistemas de tomografía computarizada de rayos X internamente. Element Materials Technology anunció una expansión de USD 20 millones de su instalación en Charlotte en mayo de 2026, añadiendo capacidad de pruebas de ruptura por tensión y fluencia, tracción, mecanizado, metalúrgicas y en miniatura para trabajos de calificación aeroespacial y de defensa. El mercado de TIC aeroespacial está ganando volumen de esta ola de externalización, pero también enfrenta cuellos de botella más estrechos a medida que más trabajo de calificación se concentra en un grupo más pequeño de laboratorios acreditados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Plazos de Entrega en Laboratorios Acreditados por Nadcap y Reconocidos por la FAA y la EASA | -0.8% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Costo y Carga de Calendario del Cumplimiento de Múltiples Autoridades | -0.5% | Global, con mayor impacto en los proveedores transfronterizos | Mediano plazo (2-4 años) |

| Escasez de Auditores Aeroespaciales, Representantes Designados de Ingeniería (DER) y Talento Especializado en Pruebas | -0.4% | América del Norte, Europa y centros emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fricciones de Control de Exportaciones y Residencia de Datos en la Verificación Transfronteriza | -0.2% | Corredores de exportación de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Entrega en Laboratorios Acreditados por Nadcap y Reconocidos por la FAA y la EASA

Los largos plazos de entrega en los laboratorios acreditados siguen siendo la restricción más inmediata del mercado de TIC aeroespacial. Nadcap, administrado por el Instituto de Revisión del Desempeño, cubre 24 programas de acreditación de procesos críticos y sirve como punto de entrada práctico para los proveedores que buscan participar en muchos programas de OEM y de primer nivel.[2]Instituto de Revisión del Desempeño, "Nadcap - Programa Nacional de Acreditación de Contratistas Aeroespaciales y de Defensa," PRI, p-r-i.org La acreditación por primera vez sigue siendo exigente, porque los proveedores necesitan trabajo de preparación interna, evidencia de procesos, preparación para auditorías y conformidad sostenida antes de poder ingresar a los programas de clientes habituales. El paso a intervalos de auditoría de 18 meses en algunos casos establecidos ofrece un alivio limitado, pero no acorta el camino para los nuevos participantes ni resuelve la escasez de espacios de prueba disponibles. A medida que la producción de aeronaves se acelera más rápido de lo que se expande la capacidad acreditada, el mercado de TIC aeroespacial continúa enfrentando riesgo de calendario por las colas de pruebas que retrasan la calificación, la certificación y las aprobaciones de proveedores.

Alto Costo y Carga de Calendario del Cumplimiento de Múltiples Autoridades

El mercado de TIC aeroespacial también enfrenta un lastre por los requisitos de cumplimiento superpuestos entre las autoridades de aviación. Los proveedores transfronterizos a menudo necesitan satisfacer las normas de la FAA, la EASA, la Autoridad de Aviación Civil del Reino Unido (UK CAA), Transporte Canadá, la Administración de Aviación Civil de China (CAAC), la Dirección General de Aviación Civil (DGCA) y otras normas nacionales, incluso cuando el producto subyacente ya ha sido validado en su jurisdicción de origen. Los Procedimientos de Implementación Técnica de la FAA y la EASA permanecieron bajo revisión activa en 2026 para abordar las discrepancias en la documentación de exportación que aún pueden obligar a repetir trámites o duplicar pasos de validación. Los proveedores más pequeños están particularmente expuestos porque mantener el cumplimiento de AS9100 Rev D, junto con los suplementos específicos del cliente, puede agotar los presupuestos de calidad y retrasar las aprobaciones. El mercado de TIC aeroespacial todavía se beneficia de la tendencia de externalización resultante, pero el costo adicional y la carga de tiempo pueden ralentizar los ciclos de adopción y comprimir los márgenes de los proveedores antes de que ese trabajo llegue a los proveedores externos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso de la Certificación se Intensifica Más Allá del Dominio de las Pruebas

Las pruebas retuvieron el 61,81% de la participación del mercado de pruebas, inspección y certificación (TIC) aeroespacial en 2025, manteniendo su posición como el bloque de servicio principal. El segmento permaneció anclado en las pruebas no destructivas, las pruebas de materiales y el trabajo de simulación ambiental que se movió directamente con los programas de producción de aeronaves activos. Su profundidad se derivó de los requisitos largamente establecidos para las pruebas de carga estructural, el ciclado de fatiga, la inspección ultrasónica y otros procedimientos que siguen siendo obligatorios en cada etapa de construcción de aeronaves. Los servicios de inspección continuaron situándose entre los principales hitos de calificación, especialmente en entornos de mantenimiento, reparación y revisión (MRO) donde los documentos de limitación de aeronavegabilidad definen intervalos de inspección formales. Esta base instalada significa que el mercado de TIC aeroespacial todavía depende principalmente de las pruebas y la inspección, incluso cuando los conceptos de aeronaves más nuevos amplían las cargas de trabajo de certificación futuras.

Se proyecta que la certificación crezca a una CAGR del 4,25% hasta 2031, convirtiéndola en el tipo de servicio de más rápido crecimiento en el mercado de TIC aeroespacial. Las aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL), las aeronaves más eléctricas, la propulsión híbrida eléctrica y las aeronaves de combustible de hidrógeno están ampliando el alcance de la certificación de tipo más allá de las plataformas comerciales y de defensa tradicionales. El marco de sustentación motorizada de la FAA y la vía SC-VTOL de la EASA han establecido vías formales que requieren pruebas y evidencias extensas antes de que los operadores puedan avanzar hacia un despliegue más amplio. La campaña de calificación NCAMP de Toray también demostró que el trabajo de certificación comienza mucho antes del primer vuelo, porque la aceptación a nivel de material puede generar largos programas de laboratorio por sí sola. Ese patrón está ampliando el alcance direccionable de la industria de TIC aeroespacial, especialmente en categorías donde las vías regulatorias aún están tomando forma.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Abastecimiento: La Externalización Consolida el Dominio Estructural

El TIC externalizado capturó el 63,06% del tamaño del mercado de pruebas, inspección y certificación (TIC) aeroespacial en 2025 y también registró la CAGR de pronóstico más rápida del 5,02% hasta 2031. Eso convirtió al abastecimiento en el único tipo de segmentación donde el líder del segmento también era la parte de más rápido crecimiento del mercado de TIC aeroespacial. Los OEM y los proveedores de primer nivel están invirtiendo más en herramientas de producción, sistemas de fabricación digital y preparación de la fuerza laboral en lugar de mantener un conjunto completo de activos de calificación especializados internamente. El TIC interno todavía conserva un lugar en los programas de defensa y de control de exportaciones, donde los límites de manejo de datos y la sensibilidad del programa pueden restringir la participación externa. Aun así, el centro de gravedad en el mercado de TIC aeroespacial continúa desplazándose hacia proveedores externos con capacidad acreditada y economías de laboratorio multicliente.

Este cambio en el abastecimiento también está cambiando los patrones de propiedad dentro de la industria de TIC aeroespacial. MISTRAS reportó que los ingresos de aeroespacial y defensa aumentaron en USD 7,2 millones en el primer trimestre de 2026, un 30,1%, lo que sugiere una mayor demanda externalizada de servicios de inspección estructural y ensayos no destructivos (NDT). La expansión de Element en Charlotte mostró la misma tendencia desde el lado de la capacidad, con laboratorios independientes que añaden capacidad de pruebas de motores y componentes en lugar de dejar esas inversiones con los OEM.[3]Element Materials Technology, "Element Invierte USD 20M para Ampliar la Instalación de Pruebas de Materiales Aeroespaciales en Charlotte," Element Materials Technology, element.com La desventaja es la concentración de cuellos de botella, porque un grupo más pequeño de proveedores acreditados por Nadcap puede convertirse en un único punto de retraso cuando la demanda se dispara. Esa tensión probablemente seguirá siendo una característica definitoria del mercado de TIC aeroespacial durante los próximos años.

Por Modo de Prestación del Servicio: Los Canales Remotos se Aceleran Mientras los Laboratorios Siguen Siendo Centrales

La entrega en laboratorio fuera del sitio representó el 48,73% del mercado de pruebas, inspección y certificación (TIC) aeroespacial en 2025, manteniendo el trabajo basado en laboratorio en el centro del mercado. Gran parte de este segmento depende de equipos calibrados como máquinas de tracción, cámaras térmicas y espectrómetros de masas que no pueden replicarse de forma rutinaria en campo. La entrega en el sitio sigue siendo importante para los ensayos no destructivos in situ, las grandes aeroestructuras y los eventos de mantenimiento donde retirar el componente interrumpiría el calendario de reparación o aumentaría el riesgo de manipulación. El resultado es un modelo de entrega en el que los laboratorios siguen siendo el ancla para la generación de evidencias, mientras que los equipos de campo manejan el trabajo crítico de acceso cerca de la aeronave o el componente. Es poco probable que ese equilibrio cambie rápidamente porque muchas vías de certificación y calificación todavía requieren condiciones de laboratorio controladas.

Se proyecta que la entrega remota y digital crezca a una CAGR del 4,66% hasta 2031, convirtiéndola en el modo de servicio de más rápido crecimiento en el mercado de TIC aeroespacial. Waygate Technologies y GE Aerospace desplegaron plantillas de Inspección Dirigida por Menú automatizadas para inspecciones de boroscopio de motores GEnx-1B y GEnx-2B en abril de 2026, combinando flujos de trabajo estandarizados con detección de defectos asistida por inteligencia artificial (IA). Ese movimiento mostró cómo los métodos digitales pueden reducir la variabilidad, apoyar la repetibilidad y acortar el tiempo de revisión sin eliminar la necesidad de evidencia técnica formal. Jet Aviation también extendió su servicio de inspección exterior de aeronaves basado en drones e IA a ubicaciones en Estados Unidos en mayo de 2026, lo que indica un uso comercial más amplio del mapeo digital de superficies en las operaciones de inspección de aeronaves. A medida que estas herramientas maduran, el mercado de TIC aeroespacial probablemente verá informes más rápidos y una mejor eficiencia del flujo de trabajo, pero no un reemplazo total de la verificación liderada por laboratorios.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,92% de la participación del mercado de TIC aeroespacial en 2025 y se proyecta que crezca a una CAGR del 4,83% hasta 2031, convirtiéndola en el mercado regional más grande y de más rápido crecimiento. La región se beneficia de la expansión de la actividad manufacturera en India, China, Corea del Sur y Japón, lo que aumenta el número de proveedores, componentes y procesos de producción que necesitan calificación y supervisión. India proporcionó una de las señales de demanda recientes más claras cuando Tata Advanced Systems inauguró la primera línea de ensamblaje final de helicópteros del sector privado del país para el Airbus H125 en Karnataka en febrero de 2026. Ese paso añadió una nueva necesidad de calificación de proveedores, inspección de primer artículo y soporte de certificación a medida que la fabricación local avanzó más profundamente en el ensamblaje final. Asia-Pacífico también se está volviendo más importante para el mercado de TIC aeroespacial porque se espera cada vez más que los programas locales operen dentro de marcos de cumplimiento de producción y mantenimiento más sólidos.

América del Norte y Europa formaron el segundo bloque combinado más grande en el mercado de TIC aeroespacial, respaldado por profundos ecosistemas OEM-proveedor e instituciones regulatorias maduras. América del Norte se mantuvo activa porque Boeing entregó 600 aeronaves comerciales en 2025 y reportó una cartera de pedidos de la empresa de USD 682 mil millones en enero de 2026, ambos de los cuales respaldan una demanda sostenida de pruebas e inspección. Estados Unidos también sigue siendo central para la certificación de movilidad aérea avanzada, donde las actividades de taxis aéreos y sustentación motorizada de la FAA están creando flujos de trabajo distintos de los programas heredados de ala fija. En Europa, la EASA amplió el perímetro regulatorio a través de la guía actualizada de Aprobación de Organizaciones de Producción en marzo de 2026 y los marcos operativos formales para aeronaves con capacidad VTOL tripuladas, lo que aumentó la actividad de calidad de proveedores y certificación.[4]Agencia Europea de Seguridad Aérea, "Aprobaciones de Organizaciones de Producción - Guía del Usuario UG.POA.00067," EASA, easa.europa.eu

Oriente Medio y África y América del Sur siguen siendo partes más pequeñas del mercado de TIC aeroespacial, pero ambas regiones muestran focos de demanda vinculados al crecimiento de flotas y las ambiciones de fabricación localizada. En los Emiratos Árabes Unidos, la producción a gran escala de materiales preimpregnados de fibra de carbono de Strata Syensqo para los componentes de prueba del programa Boeing 777X demostró cómo la actividad regional de materiales compuestos aeroespaciales puede crear necesidades especializadas de pruebas de materiales y calificación de procesos. África se ha mantenido más orientada al MRO, y la primera entrega del Airbus A350-900 de EGYPTAIR en 2025 destacó los requisitos adicionales de inspección y soporte para las flotas de fuselaje ancho más nuevas. En América del Sur, Brasil continúa siendo el ancla de la demanda regional a través de la actividad comercial y de defensa de Embraer, donde el cumplimiento de exportaciones y la validación de productos por terceros siguen siendo importantes para los programas de entrega internacional.

Panorama Competitivo

El mercado de TIC aeroespacial está moderadamente concentrado, con SGS SA, Bureau Veritas SA, TÜV SÜD AG, Intertek Group plc y Element Materials Technology Group formando el nivel global líder. Su ventaja proviene de su profundidad de acreditación Nadcap, el reconocimiento de múltiples autoridades y las grandes redes de laboratorios que pueden respaldar el trabajo en varias jurisdicciones y etapas del programa. Esa combinación importa porque los clientes a menudo quieren un único proveedor que pueda manejar pruebas, inspección, documentación y auditorías de seguimiento bajo un único paraguas de calidad. Al mismo tiempo, los especialistas regionales todavía mantienen terreno en el mercado de TIC aeroespacial, donde los clientes valoran tiempos de respuesta más rápidos, acceso más cercano al sitio o capacidades técnicas de nicho. Esto mantiene el mercado de TIC aeroespacial competitivo incluso cuando la densidad de acreditación eleva las barreras para los nuevos participantes.

Element ha tomado uno de los caminos de expansión más claros en el mercado de TIC aeroespacial. La empresa dijo que opera 29 laboratorios acreditados por Nadcap con 41 acreditaciones Nadcap distintas a nivel mundial, y se convirtió en la primera empresa de TIC en adoptar informes de pruebas verificados por cadena de bloques en enero de 2026. A esto le siguió una expansión de USD 20 millones en Charlotte en mayo de 2026, nombrando a Huntsville como un centro de innovación estratégico para pruebas espaciales, aeroespaciales y de defensa. DEKRA también realizó un movimiento específico al adquirir Force Aerospace Testing, profundizando su cobertura de ensayos no destructivos aeroespaciales en Escandinavia en pruebas de penetrantes, partículas magnéticas, ultrasonidos, corrientes de Foucault, radiografía y termografía.[5]DEKRA, "DEKRA Adquiere Force Aerospace Testing," DEKRA, dekra.se Estas acciones muestran que las empresas líderes no dependen únicamente de la escala, ya que también están ampliando la confianza, la cobertura regional y la profundidad técnica.

El mercado de TIC aeroespacial también está viendo un posicionamiento estratégico a través de una integración de red más amplia. ATS se unió formalmente al Grupo SGS en 2025, ampliando la presencia de pruebas de SGS en Estados Unidos con capacidades metalúrgicas, de análisis químico y de ensayos no destructivos que satisfacen las necesidades de calificación aeroespacial. MISTRAS también ha ido ganando relevancia donde los clientes quieren soporte de inspección estructural externalizado, y sus ingresos de aeroespacial y defensa aumentaron un 30,1% en el primer trimestre de 2026. Las áreas abiertas permanecen en los ensayos no destructivos digitales con entrega remota de informes, en la garantía de software y ciberseguridad para programas de aviónica, y en la calificación de materiales para materiales compuestos reciclados y polvos aditivos metálicos. El mercado de TIC aeroespacial, por lo tanto, combina barreras de entrada significativas con suficientes brechas técnicas para que los especialistas más pequeños construyan posiciones duraderas en torno a flujos de trabajo más nuevos.

Líderes de la Industria de TIC Aeroespacial

SGS SA

Bureau Veritas SA

TÜV SÜD AG

Intertek Group plc

DEKRA SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Element Materials Technology anunció una inversión de más de USD 20 millones en su laboratorio de Charlotte, Carolina del Norte, para ampliar la capacidad de pruebas de ruptura por tensión/fluencia, tracción, metalúrgicas y en miniatura para clientes aeroespaciales y de defensa, apuntando específicamente a la demanda de calificación de motores y componentes.

- Mayo de 2026: Jet Aviation extendió su servicio de inspección exterior de aeronaves basado en drones e IA a ubicaciones en Estados Unidos, habilitando el mapeo digital de superficies y la detección de defectos impulsada por IA para una amplia gama de jets de negocios y aviones de línea en sus instalaciones de MRO, basándose en las capacidades desplegadas por primera vez en Basilea en 2023.

- Mayo de 2026: La FAA publicó una nueva directiva de aeronavegabilidad, efectiva el 26 de mayo de 2026, que exige inspecciones de espesor y restricciones de despacho en ciertas aeronaves de la familia Airbus A319, A320 y A321 tras una desviación de calidad del panel del fuselaje identificada por un proveedor de Airbus, generando demanda inmediata de servicios de inspección en toda la flota afectada.

- Abril de 2026: Waygate Technologies, una empresa de Baker Hughes, y GE Aerospace desplegaron plantillas de Inspección Dirigida por Menú automatizadas para inspecciones de boroscopio de motores GEnx-1B y GEnx-2B, integrando la detección de defectos asistida por IA bajo su Acuerdo de Desarrollo Tecnológico Conjunto, un paso hacia inspecciones de mantenimiento de motores totalmente estandarizadas y automatizadas.

Alcance del Informe del Mercado de TIC Aeroespacial

El mercado de Pruebas, Inspección y Certificación (TIC) Aeroespacial comprende los servicios que evalúan, verifican, validan y certifican la calidad, seguridad, confiabilidad, rendimiento y cumplimiento normativo de los productos, componentes, sistemas, procesos de fabricación y operaciones de mantenimiento aeroespaciales. Estos servicios apoyan a los fabricantes de aeronaves, los proveedores de componentes aeroespaciales, los proveedores de mantenimiento, reparación y revisión (MRO), los contratistas de defensa, las organizaciones espaciales y los operadores de aviación para cumplir con los estándares de la industria y los requisitos regulatorios a lo largo del ciclo de vida del producto.

El Informe de TIC Aeroespacial está Segmentado por Tipo de Servicio (Pruebas, Inspección y Certificación), Tipo de Abastecimiento (Interno y Externalizado), Modo de Prestación del Servicio (En el Sitio, Fuera del Sitio/Laboratorio y Remoto/Digital) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de TIC aeroespacial?

El mercado de TIC aeroespacial fue valorado en USD 11,98 mil millones en 2025 y se prevé que alcance USD 15,26 mil millones para 2031 a una CAGR del 4,12% durante 2026-2031.

¿Qué región lidera la demanda de TIC aeroespacial?

Asia-Pacífico lideró con una participación de ingresos del 41,92% en 2025 y también se proyecta que registre el crecimiento regional más rápido a una CAGR del 4,83% hasta 2031.

¿Qué categoría de servicio es la más grande en pruebas, inspección y certificación aeroespacial?

Las pruebas fueron el tipo de servicio más grande en 2025 con una participación del 61,81%, respaldadas por una demanda constante de ensayos no destructivos, pruebas de materiales y simulación ambiental.

¿Por qué el TIC aeroespacial externalizado crece más rápido que el trabajo interno?

Los servicios externalizados mantuvieron una participación del 63,06% en 2025 y se prevé que crezcan a una CAGR del 5,02% porque los OEM están priorizando el capital para herramientas de producción, sistemas digitales y expansión de la fuerza laboral en lugar de la propiedad de laboratorios.

¿Qué está impulsando el crecimiento de la certificación en TIC aeroespacial?

Se proyecta que la certificación crezca a una CAGR del 4,25% a medida que los programas de eVTOL, aeronaves más eléctricas, propulsión híbrida eléctrica e hidrógeno avanzan por nuevas vías regulatorias.

¿Cuál es el principal desafío a corto plazo para los proveedores y clientes de TIC aeroespacial?

La restricción más inmediata son los largos plazos de entrega en los laboratorios acreditados por Nadcap y reconocidos por la FAA o la EASA, que están creando cuellos de botella en la calificación a medida que la producción se acelera más rápido que la capacidad acreditada.

Última actualización de la página el: