Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

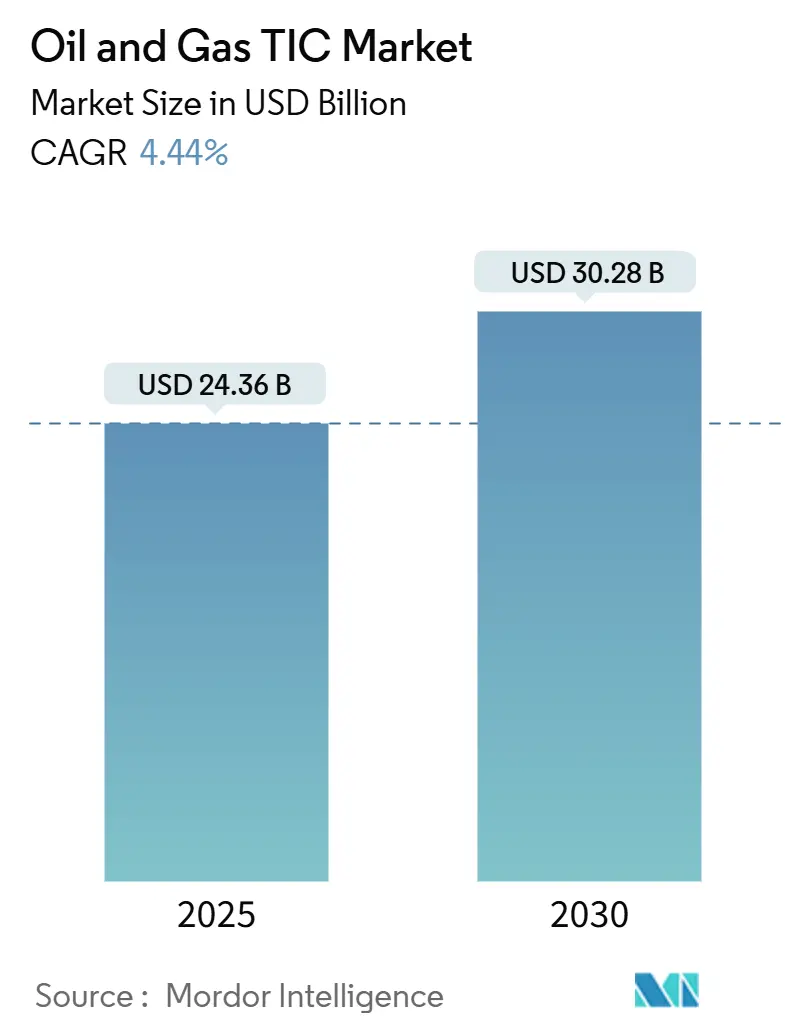

| Tamaño del Mercado (2025) | 24.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación de Petróleo y Gas por Mordor Intelligence

El mercado de pruebas, inspección y certificación de petróleo y gas alcanzó los USD 24,36 mil millones en 2025 y se proyecta que llegue a USD 30,28 mil millones en 2030, lo que refleja una CAGR del 4,44%. El mayor despliegue de programas de integridad de activos con enfoque digital, combinado con un escrutinio regulatorio más amplio de las emisiones de metano y la extensa construcción de terminales de exportación de GNL, sustenta las perspectivas favorables. La adopción de análisis de inspección basados en inteligencia artificial continúa reduciendo los paros no planificados al tiempo que extiende los ciclos de vida de los equipos, lo que, a su vez, incrementa el gasto en servicios predictivos. La sustitución sistemática de tuberías construidas durante el auge energético de las décadas de 1960 a 1980 está generando contratos de servicio plurianuales que favorecen a los proveedores con capacidades avanzadas de inspección en línea y evaluación de corrosión. Mientras tanto, la demanda regional de inspección crece más rápidamente en Asia-Pacífico, impulsada por los gasoductos de la Iniciativa de la Franja y la Ruta de China y la expansión de la Red Nacional de Gas de India. Los rumores de consolidación, más notablemente entre SGS y Bureau Veritas, señalan una intensificación de la competencia por economías de escala en inversión tecnológica y redes de entrega global.

Conclusiones Clave del Informe

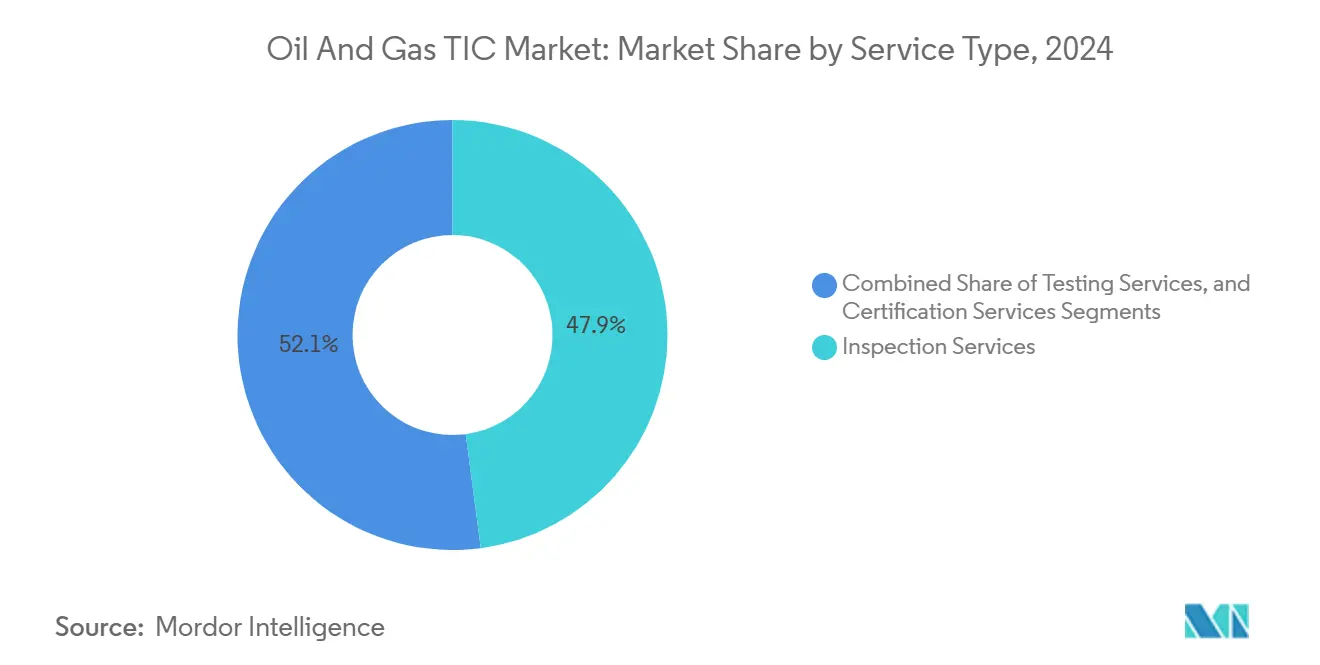

- Por tipo de servicio, los servicios de inspección lideraron con una participación de ingresos del 47,9% en 2024; se proyecta que los servicios de certificación avancen a una CAGR del 5,1% hasta 2030.

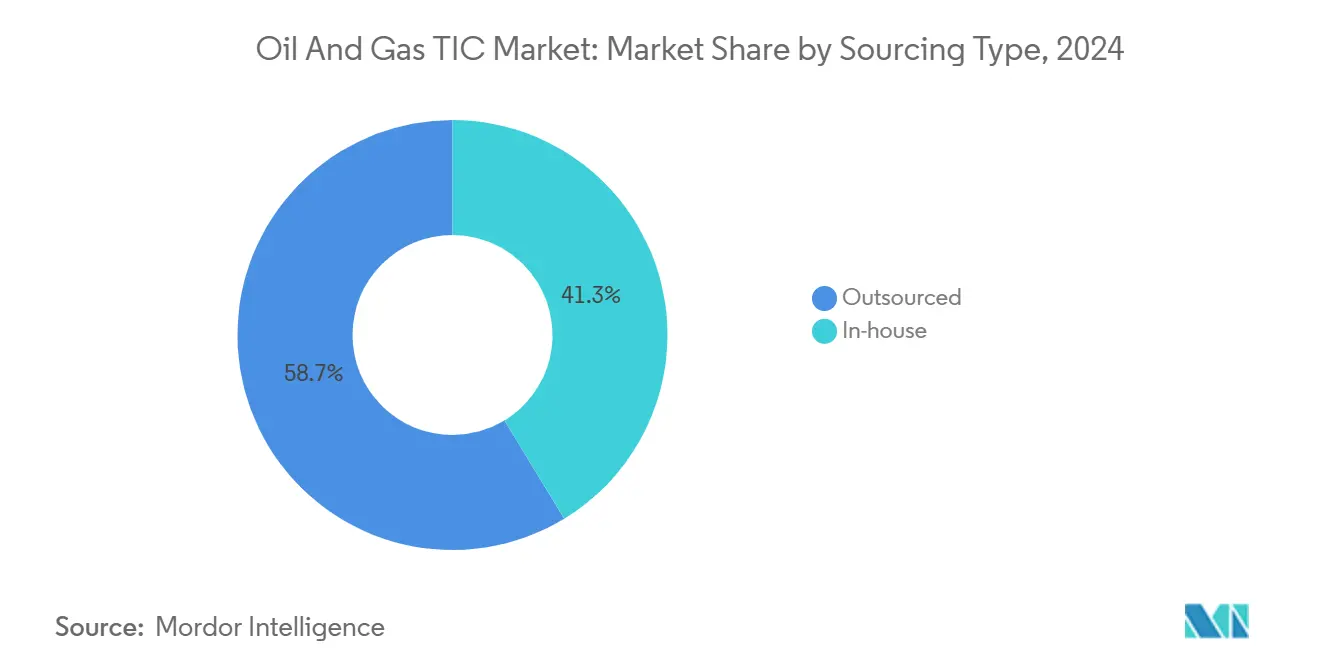

- Por tipo de abastecimiento, los servicios externalizados representaron el 58,7% de la participación del mercado de pruebas, inspección y certificación de petróleo y gas en 2024, mientras que se prevé que el mismo segmento registre la CAGR más rápida del 4,9% hasta 2030.

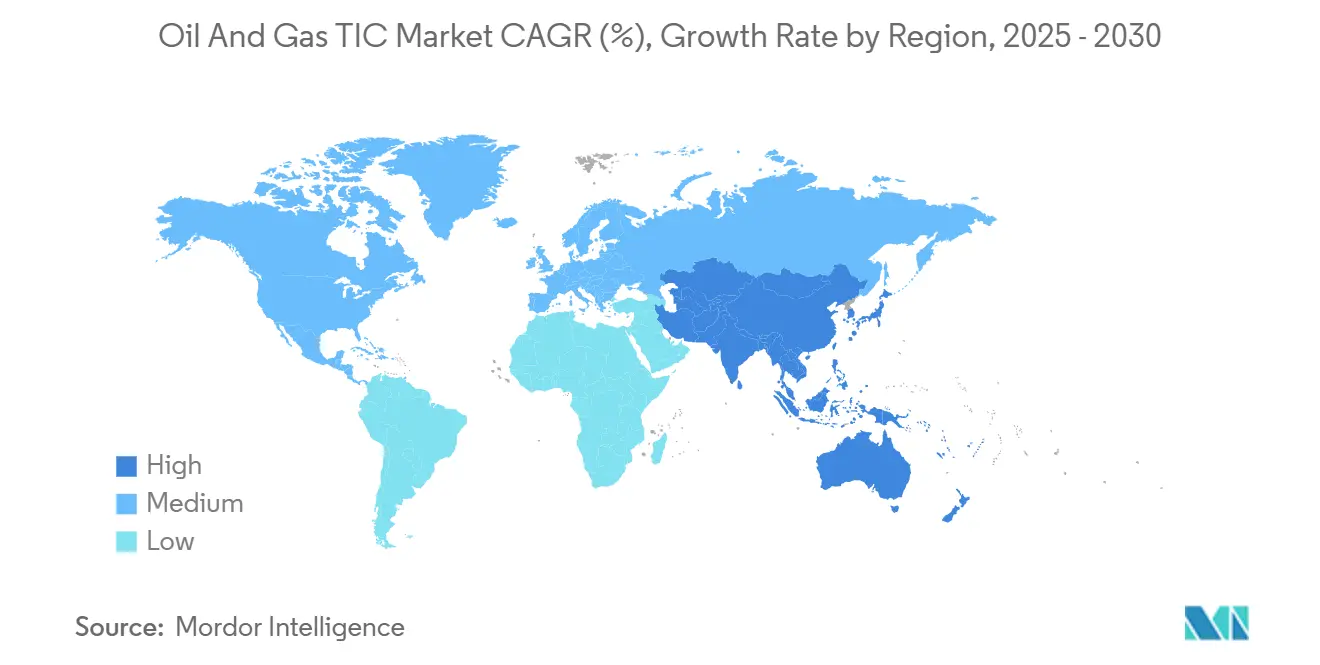

- Por geografía, Asia-Pacífico representó el 49,8% de los ingresos de 2024 y se proyecta que siga siendo la región de más rápido crecimiento con una CAGR del 5,1% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de integridad de activos con enfoque digital | +0.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Escrutinio intensificado de ESG y emisiones de metano | +1.2% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Reemplazos de infraestructura de tuberías envejecidas | +0.9% | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Calendarios estrictos de paradas de refinería | +0.6% | Centros de refinación globales | Mediano plazo (2 a 4 años) |

| Expansión de instalaciones de exportación de GNL | +0.7% | América del Norte, Australia, Catar | Mediano plazo (2 a 4 años) |

| Surgimiento de robótica de inspección remota | +0.5% | Asia-Pacífico como núcleo; expansión hacia América del Norte y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los programas de integridad de activos con enfoque digital impulsan la transformación del mercado

La inteligencia artificial y el aprendizaje automático han desplazado la inspección del modo reactivo al predictivo, permitiendo a los operadores reducir el tiempo de inactividad no planificado hasta en un 35% al tiempo que prolongan los ciclos de vida de los activos.[1]SLB, "Lanzamiento de la Plataforma Digital OptiSite," slb.com OptiSite y plataformas comparables agrupan datos de inspección en línea, monitoreo de corrosión y procesos en paneles de control unificados que respaldan decisiones de intervención rápida. Los proveedores de pruebas, inspección y certificación ahora monetizan algoritmos propietarios, gemelos digitales y análisis en tiempo real junto con el trabajo de campo tradicional, convirtiendo la gestión de datos en un modelo de ingresos recurrentes. Los proveedores capaces de combinar robótica, conectividad en la nube y análisis ganan cada vez más contratos plurianuales para activos críticos de exploración y producción y de transporte intermedio. La última iteración de la plataforma de DNV muestra cómo el software se ha convertido en un diferenciador central en un sector que antes se definía puramente por las habilidades de los técnicos. El monitoreo continuo está complementando, en lugar de eliminar, las inspecciones periódicas obligatorias, lo que preserva los ingresos básicos al tiempo que captura nuevos servicios digitales de alto margen.

El escrutinio de ESG acelera la demanda de inspección impulsada por el cumplimiento normativo

Las normas OOOOb y OOOOc de la Agencia de Protección Ambiental de los Estados Unidos requieren monitoreo trimestral de metano en instalaciones de petróleo y gas, impulsando a los operadores hacia tecnologías de detección de fugas como la imagen óptica de gas y la vigilancia con drones. El Reglamento de Reducción de Emisiones de Metano de Europa impone mandatos similares desde 2024, ampliando las oportunidades para los proveedores especializados en metodologías de cuantificación y verificación. Las regulaciones de metano en borrador de Canadá se alinean con esta tendencia, estableciendo un corredor de cumplimiento normativo en América del Norte que estandariza las frecuencias y métodos de inspección. Las multas que pueden alcanzar niveles de varios millones de dólares añaden urgencia a la verificación por terceros para demostrar la debida diligencia. Los proveedores con experiencia en mediciones de balance de masa con drones y detección continua han experimentado un fuerte aumento en la demanda tanto de instalaciones terrestres como marinas que buscan adelantarse a normas de divulgación más estrictas.

Los ciclos de reemplazo de infraestructura envejecida crean oportunidades de inspección sistemáticas

Aproximadamente el 40% de los gasoductos de transmisión de gas natural de los Estados Unidos tienen más de 50 años, lo que hace que los datos de evaluación de condición sean fundamentales para una operación segura hasta su reemplazo.[2]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Kilometraje e Instalaciones de Tuberías," phmsa.dot.gov Los programas de inspección basados en riesgo integran registros históricos de incidentes con detección ultrasónica de grietas y mapeo de corrosión para establecer calendarios de priorización basados en datos. Los operadores que seleccionan ventanas de reemplazo necesitan verificación independiente de las estimaciones de vida útil restante, lo que ancla contratos de inspección plurianuales que se extienden desde los estudios preliminares hasta la validación posterior a la instalación. Patrones similares están surgiendo en Europa, donde las redes de tuberías heredadas construidas durante la era de desarrollo del Mar del Norte ahora requieren un escrutinio mejorado antes de ser reconvertidas para el transporte de hidrógeno. La escala y previsibilidad de estos programas continúan sustentando el mercado de pruebas, inspección y certificación de petróleo y gas, particularmente para los proveedores que poseen herramientas de inspección en línea de alta resolución capaces de detectar anomalías de menos de un milímetro.

La expansión de instalaciones de exportación de GNL impulsa requisitos de inspección especializados

Megaproyectos como Plaquemines LNG, Corpus Christi Etapa 3 y Golden Pass LNG estipulan pruebas exhaustivas que van desde la metalurgia criogénica hasta la integridad de soldaduras en tuberías de alta presión. Cada instalación desencadena contratos plurianuales que abarcan control de calidad y aseguramiento de la calidad en la construcción, puesta en marcha y auditorías de preparación operativa. Las normas internacionales, incluidas la Sección VIII de ASME y la API 620, imponen múltiples capas de verificación que solo pueden ser satisfechas por laboratorios y equipos de campo altamente especializados. Los componentes criogénicos de alto riesgo exigen exámenes ultrasónicos y radiográficos avanzados, lo que otorga una prima a los proveedores equipados con escáneres automatizados y sistemas de rayos X digitales. La concentración costera de nuevas terminales ha llevado a las empresas de pruebas, inspección y certificación a establecer centros regionales de excelencia, proporcionando una movilización más rápida, experiencia localizada y servicios de certificación integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos volátiles de gasto de capital en exploración y producción | -0.7% | Global, particularmente agudo en las regiones de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Escasez de inspectores certificados en regiones de frontera | -0.4% | África, América del Sur, Sudeste Asiático | Mediano plazo (2 a 4 años) |

| Códigos regulatorios fragmentados entre jurisdicciones | -0.3% | Proyectos multijurisdiccionales | Largo plazo (≥ 4 años) |

| Preferencia creciente por gemelos digitales internos | -0.6% | Global, liderado por las principales compañías petroleras integradas | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del gasto de capital en exploración y producción limita el crecimiento de la demanda de servicios

Los productores mantienen disciplina en su gasto, incluso cuando el reemplazo de tuberías y las actualizaciones de bajas emisiones de carbono se vuelven urgentes. Los encuestados en la encuesta del cuarto trimestre de 2024 de la Reserva Federal de Dallas esperaban solo aumentos modestos en los presupuestos de perforación y terminación en América del Norte, lo que refleja la persistente volatilidad de precios y la presión de los accionistas por retornos de flujo de caja libre. Los operadores, en consecuencia, difieren las campañas de inspección no críticas y negocian alcances de servicio más reducidos, lo que limita la visibilidad de ingresos a corto plazo para los proveedores de pruebas, inspección y certificación. Los proyectos ya sancionados permanecen activos; sin embargo, la actividad discrecional, especialmente en yacimientos no convencionales, fluctúa rápidamente con los precios de las materias primas, creando desafíos de dotación de personal y utilización de equipos para las empresas de inspección.

La escasez de inspectores certificados en regiones de frontera añade riesgo de programación

África, América del Sur y partes del Sudeste Asiático enfrentan escasez aguda de talento, particularmente para certificaciones avanzadas de ensayos no destructivos como el Nivel III de ASNT en ultrasonido e inspección de soldaduras por arreglo de fases.[3]Sociedad Americana para Ensayos No Destructivos, "Introducción a los Ensayos No Destructivos," asnt.org Las restricciones de viaje, los procesos de formación inconsistentes y la alta rotación de personal agravan las brechas que retrasan la movilización de proyectos. Los operadores en estas regiones reservan cada vez más equipos internacionales con meses de anticipación, lo que eleva los costos de personal y alarga los plazos de entrega. Los proveedores de pruebas, inspección y certificación con programas de movilidad global e iniciativas de aprendizaje local mitigan estos desafíos, pero la competencia por técnicos calificados sigue siendo intensa. La escasez puede llevar a proyectos más pequeños a adoptar enfoques de inspección menos sofisticados, lo que potencialmente eleva el riesgo operativo y limita los ingresos de los proveedores por servicios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Inspección Lideran la Integración Digital

Los servicios de inspección capturaron el 47,9% de los ingresos de 2024 en el mercado de pruebas, inspección y certificación de petróleo y gas, lo que subraya su centralidad en el cumplimiento de la integridad de activos. El dominio refleja la creciente dependencia de la inspección en línea, los estudios visuales con drones y las pruebas ultrasónicas de alta frecuencia que alimentan plataformas de análisis en tiempo real. Los rastreadores robóticos equipados con múltiples sensores ahora realizan simultáneamente medición del espesor de paredes, mapeo de corrosión y captura de video, reduciendo las ventanas de parada y permitiendo una cobertura completa de la línea en menos pasadas. Combinar estos datos con gemelos digitales respalda el mantenimiento predictivo que puede reducir los costos totales de inspección a lo largo del ciclo de vida de cada activo. Los proveedores capaces de integrar datos de inspección en los entornos de análisis de los operadores obtienen precios premium y contratos a más largo plazo.

Los servicios de certificación, aunque con una base más pequeña, se proyecta que se expandan a una CAGR del 5,1% hasta 2030. Los proyectos de infraestructura transnacional complejos requieren cada vez más la certificación por terceros tanto para metodologías de inspección tradicionales como digitales. La validación independiente de algoritmos de reconocimiento de defectos basados en inteligencia artificial se ha convertido en una nueva fuente de ingresos, ya que los reguladores insisten en pruebas documentadas de precisión y repetibilidad. Los servicios de pruebas continúan formando la columna vertebral de los programas de verificación de materiales y cumplimiento ambiental, pero su crecimiento se rezaga a medida que los sensores en línea reducen gradualmente la dependencia del muestreo periódico en laboratorio. No obstante, las pruebas químicas, metalúrgicas y de análisis de fallas de alto valor siguen siendo indispensables durante las paradas de instalaciones e investigaciones de incidentes.

Por Tipo de Abastecimiento: El Dominio de la Externalización Refleja la Especialización del Conocimiento

Los proveedores externalizados representaron el 58,7% del gasto de 2024 en el mercado de pruebas, inspección y certificación de petróleo y gas. Los operadores suelen preferir a especialistas externos para tecnologías avanzadas, como el escaneo láser de alta definición, los rastreadores ultrasónicos remotos y la tomografía computarizada radiográfica, que requieren inversiones de capital continuas y personal técnico dedicado. Se prevé que el segmento externalizado registre la CAGR más rápida del 4,9% hasta 2030, impulsado por el rápido surgimiento de servicios de robótica habilitada por drones y submarina, áreas donde las calificaciones y las inversiones en equipos superan la mayoría de los presupuestos internos.

Las funciones de inspección interna siguen siendo importantes para la vigilancia rutinaria y las tareas de mantenimiento diario, creciendo a una CAGR más lenta del 4,1%. Muchas compañías petroleras integradas emplean modelos híbridos, reservando equipos propietarios para el monitoreo de activos principales mientras externalizan tareas complejas o de alto riesgo a expertos de terceros. La contratación basada en resultados está ganando terreno, desplazando los modelos comerciales del tiempo y materiales a métricas de desempeño vinculadas al tiempo de actividad o reducciones en la tasa de fugas. Dichos marcos fomentan una colaboración más profunda entre operadores y proveedores de servicios, alineando los incentivos hacia la mejora continua y la innovación.

Análisis Geográfico

Asia-Pacífico generó el 49,8% de los ingresos de 2024 y se prevé que mantenga el liderazgo con una CAGR del 5,1% hasta 2030, reforzando su papel fundamental en el mercado de pruebas, inspección y certificación de petróleo y gas. La adición de más de 10.000 km de nuevos gasoductos anuales en China bajo la Iniciativa de la Franja y la Ruta continúa creando una demanda sólida de evaluaciones periódicas de integridad e inspecciones de soldaduras. La construcción de los 17.000 km de la Red Nacional de Gas de India requiere monitoreo especializado de corrosión y estudios de georriesgos, particularmente en áreas de alta consecuencia con poblaciones densas. El crecimiento de la capacidad de GNL en Australia y el Sudeste Asiático impulsa aún más la demanda regional de pruebas de materiales criogénicos y certificación de terminales de exportación.

América del Norte sigue siendo un pilar de ingresos crítico, impulsado por el reemplazo de activos envejecidos y las estrictas normas de emisiones de metano que exigen un monitoreo de fugas trimestral o continuo. Los yacimientos de esquisto no convencionales de la región complican la logística de inspección, ya que las plataformas y los sistemas de recolección se dispersan en áreas amplias, aumentando la dependencia de sobrevuelos con drones y datos satelitales para una cobertura rápida. Los proyectos Coastal GasLink y Trans Mountain de Canadá añaden contratos de inspección considerables vinculados tanto al control de calidad y aseguramiento de la calidad en la construcción como a la gestión ambiental.

Europa muestra un crecimiento constante impulsado por la regulación. Los operadores del Mar del Norte encargan cada vez más estudios detallados de vida útil residual para decidir entre el desmantelamiento y la reconversión para hidrógeno. Las normas de metano de la UE, en vigor desde 2024, institucionalizan los programas de detección y reparación de fugas en toda la instalación, estimulando la demanda de imagen óptica de gas y cuantificación de balance de masa.[4]Unión Europea, "Reglamento de Reducción de Emisiones de Metano," eur-lex.europa.eu Los gasoductos interconectores de Europa Central y Oriental, diseñados para diversificar el suministro de gas, requieren certificación multijurisdiccional, lo que mejora la propuesta de valor de los proveedores con acreditaciones paneuropeas. Los mercados de Oriente Medio y África avanzan a tasas moderadas, respaldados por nuevos desarrollos en exploración y producción y corredores de tuberías, pero a menudo limitados por el riesgo político y la escasez de habilidades locales. No obstante, megaproyectos como el North Field South de Catar y el Oleoducto de Crudo de África Oriental de Uganda continúan asegurando paquetes de inspección de alto valor.

Panorama Competitivo

La concentración de la industria es moderada, con los cinco principales proveedores, incluidos SGS, Bureau Veritas, Intertek, TÜV SÜD y DNV, que aprovechan laboratorios globales, software propietario y flotas de robótica para diferenciarse más allá del precio. Si se concreta, la posible fusión SGS–Bureau Veritas crearía una entidad de USD 33.000 a 35.000 millones con un alcance geográfico y presupuestos de investigación y desarrollo sin igual, lo que podría reformar los parámetros competitivos del mercado de pruebas, inspección y certificación de petróleo y gas. La adopción de tecnología es el principal campo de batalla: SGS está pilotando rastreadores de tuberías habilitados con inteligencia artificial, DNV integró recientemente el reconocimiento automatizado de defectos en su plataforma digital, e Intertek ha creado una división de infraestructura de hidrógeno para capturar ventajas de primer movimiento en redes de combustible emergentes.

Los especialistas más pequeños se abren paso en nichos de inspección con drones, robótica submarina y cuantificación de metano, asociándose a menudo con fabricantes de equipos originales para codesarrollar sensores adaptados a entornos de petróleo y gas. Los actores regionales, especialmente en Asia y Oriente Medio, aprovechan la acreditación local y la familiaridad regulatoria para asegurar contratos de contenido nacional que los gigantes globales pueden encontrar costoso de perseguir directamente. Las alianzas estratégicas, como la colaboración de TÜV SÜD con empresas de software para paneles de control de riesgo en tiempo real, permiten a los actores establecidos mantenerse al ritmo de la disrupción digital sin asumir todos los costos de desarrollo.

La dinámica de precios depende cada vez más de modelos basados en resultados, vinculando la compensación a reducciones medibles en fugas, tiempo de inactividad o retrasos en inspecciones. Este cambio recompensa a los proveedores capaces de integrar experiencia multidisciplinaria —mecánica, ciencia de materiales, análisis de datos— en ofertas de servicios agrupados. Los clientes valoran los contratos de interfaz única que simplifican el cumplimiento en múltiples jurisdicciones y normas. En consecuencia, los proveedores que invierten en una certificación sólida conforme a ASME, ISO 9001, ISO 14001 y normas de seguridad ocupacional obtienen una ventaja reputacional que se traduce en ventajas de precalificación en licitaciones.

Líderes de la Industria de Pruebas, Inspección y Certificación de Petróleo y Gas

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SGS y Bureau Veritas iniciaron conversaciones preliminares de fusión con el objetivo de crear un líder en pruebas, inspección y certificación de USD 33.000 a 35.000 millones con ingresos anuales combinados superiores a USD 12.000 millones.

- Enero de 2025: ACES Group adquirió Inspection Technology Company en Arabia Saudita, ampliando la cobertura en Oriente Medio para apoyar los programas de infraestructura de Visión 2030.

- Diciembre de 2024: MISTRAS Group lanzó "MISTRAS Data Solutions", una inversión en plataforma de USD 15 millones que unifica análisis predictivo, gemelos digitales e informes automatizados.

- Noviembre de 2024: Fulkrum aseguró un contrato de varios millones de dólares para prestar servicios de inspección para la Fase 1 del GNL de Port Arthur de Sempra Infrastructure.

Alcance del Informe Global del Mercado de Pruebas, Inspección y Certificación de Petróleo y Gas

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pruebas, inspección y certificación de petróleo y gas en 2025?

El mercado se sitúa en USD 24,36 mil millones en 2025 y se proyecta que alcance los USD 30,28 mil millones en 2030, lo que refleja una CAGR del 4,44%.

¿Qué tipo de servicio tiene la mayor participación de ingresos?

Los servicios de inspección dominan con una participación del 47,9% en 2024, impulsados por la demanda de ensayos no destructivos avanzados y estudios con drones.

¿Qué región contribuye con más ingresos?

Asia-Pacífico lidera con el 49,8% de los ingresos globales y también registra la CAGR más alta del 5,1% hasta 2030.

¿Qué está impulsando la demanda en América del Norte?

La infraestructura de tuberías envejecida y las estrictas regulaciones de emisiones de metano están impulsando una demanda constante de servicios de inspección y certificación.

¿Cómo influirán los gemelos digitales en los proveedores de inspección de terceros?

Si bien los grandes operadores adoptan gemelos digitales internos, las empresas de pruebas, inspección y certificación siguen siendo vitales para la verificación independiente y las evaluaciones especializadas que los reguladores aún requieren.

¿Podría la consolidación reformar la dinámica competitiva?

Una posible fusión SGS–Bureau Veritas valorada en hasta USD 35.000 millones crearía al mayor actor del sector y podría desplazar los parámetros de referencia de precios e inversión tecnológica.

Última actualización de la página el: