Tamaño y Participación del Mercado de TIC Químico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC Químico por Mordor Intelligence

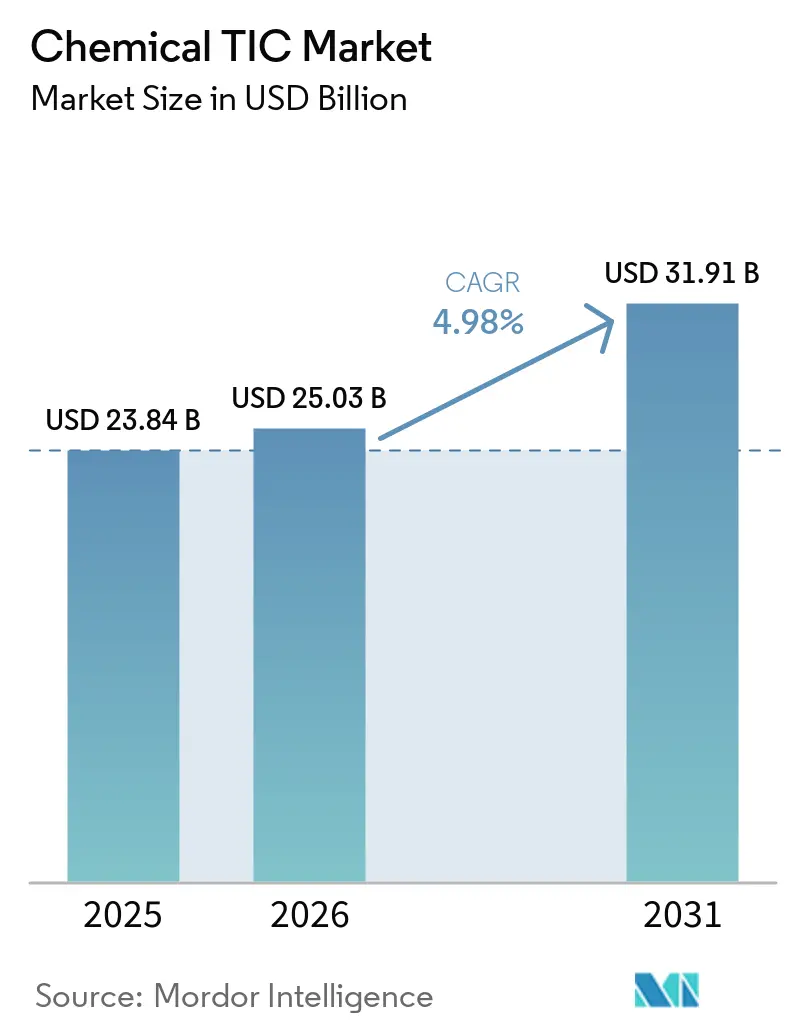

El mercado de TIC químico fue valorado en USD 23,84 mil millones en 2025 y se estima que crecerá desde USD 25,03 mil millones en 2026 hasta USD 31,91 mil millones en 2031, a una CAGR del 4,98% entre 2026 y 2031. La demanda está migrando de auditorías periódicas hacia una verificación casi continua, a medida que los reguladores reducen los plazos de cumplimiento y amplían las prohibiciones de sustancias. Los laboratorios de terceros con métodos validados de ultratraza están ganando negocio conforme se endurecen los límites de PFAS, mientras que las plataformas de informes digitales y los formatos de datos armonizados acortan el tiempo de reconocimiento de los informes de prueba extranjeros. La externalización se está acelerando porque los productores de nivel medio no pueden costear los sistemas de LC-MS/MS e ICP-MS que requieren un uso intensivo de capital. Al mismo tiempo, las ampliaciones de capacidad en Asia-Pacífico y la relocalización industrial en América del Norte están generando nuevos retrasos en las inspecciones, brindando a los especialistas regionales oportunidades de escalar.

Conclusiones Clave del Informe

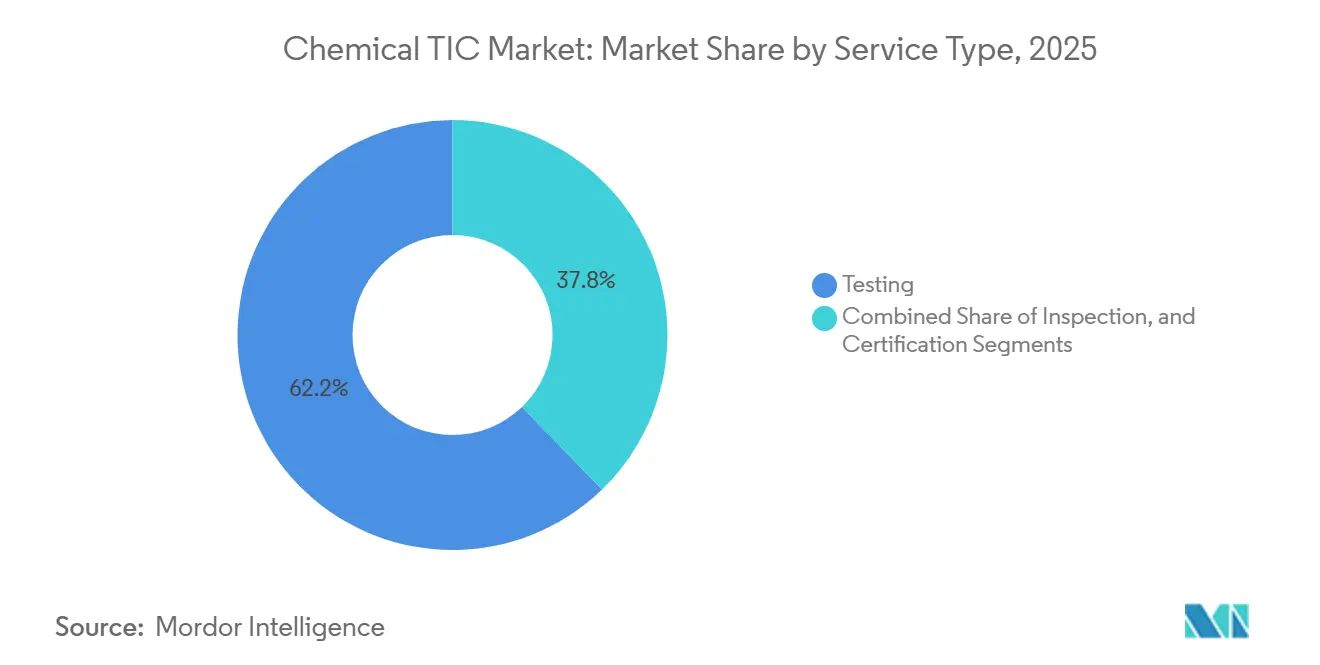

- Por tipo de servicio, las pruebas lideraron con el 62,23% de la participación del mercado de TIC químico en 2025, mientras que se prevé que la certificación se expanda a una CAGR del 5,25% hasta 2031.

- Por tipo de abastecimiento, los laboratorios internos representaron el 56,25% de la participación del mercado de TIC químico en 2025, mientras que se proyecta que los servicios externalizados crezcan a una CAGR del 5,65% hasta 2031.

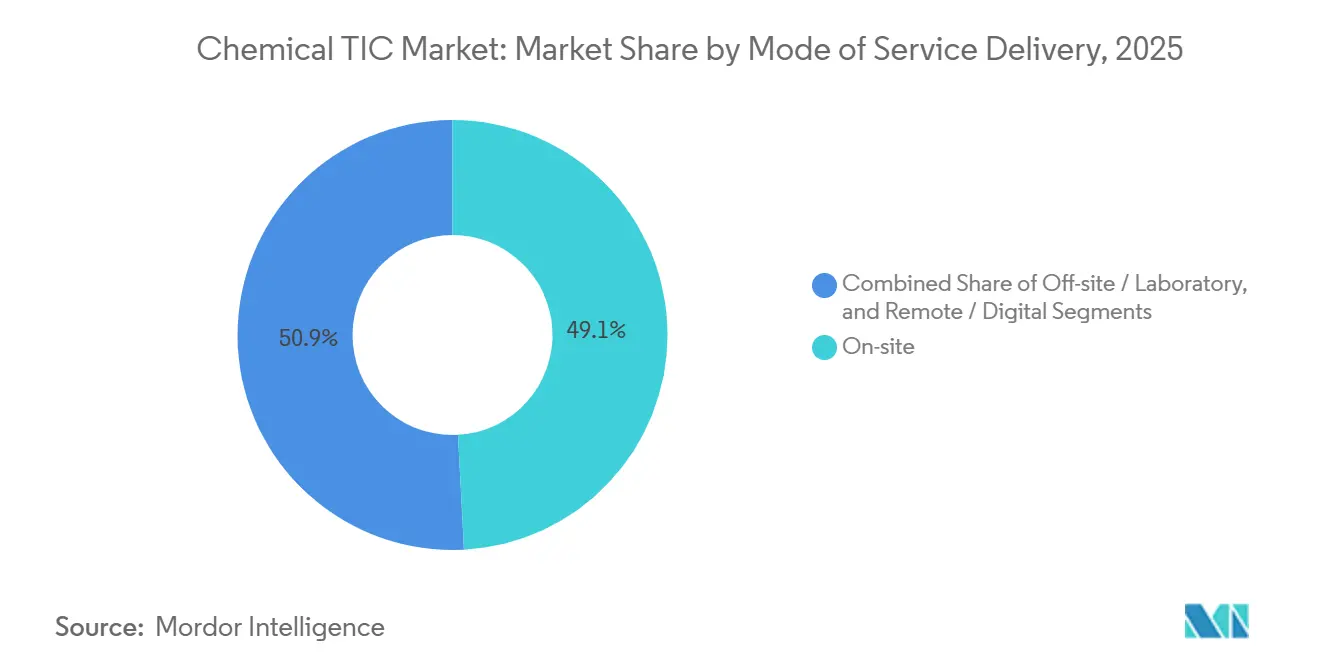

- Por modo de prestación del servicio, la inspección en el sitio mantuvo el 49,14% de la participación del mercado de TIC químico en 2025, y las modalidades remotas y digitales avanzan a una CAGR del 5,56% hasta 2031.

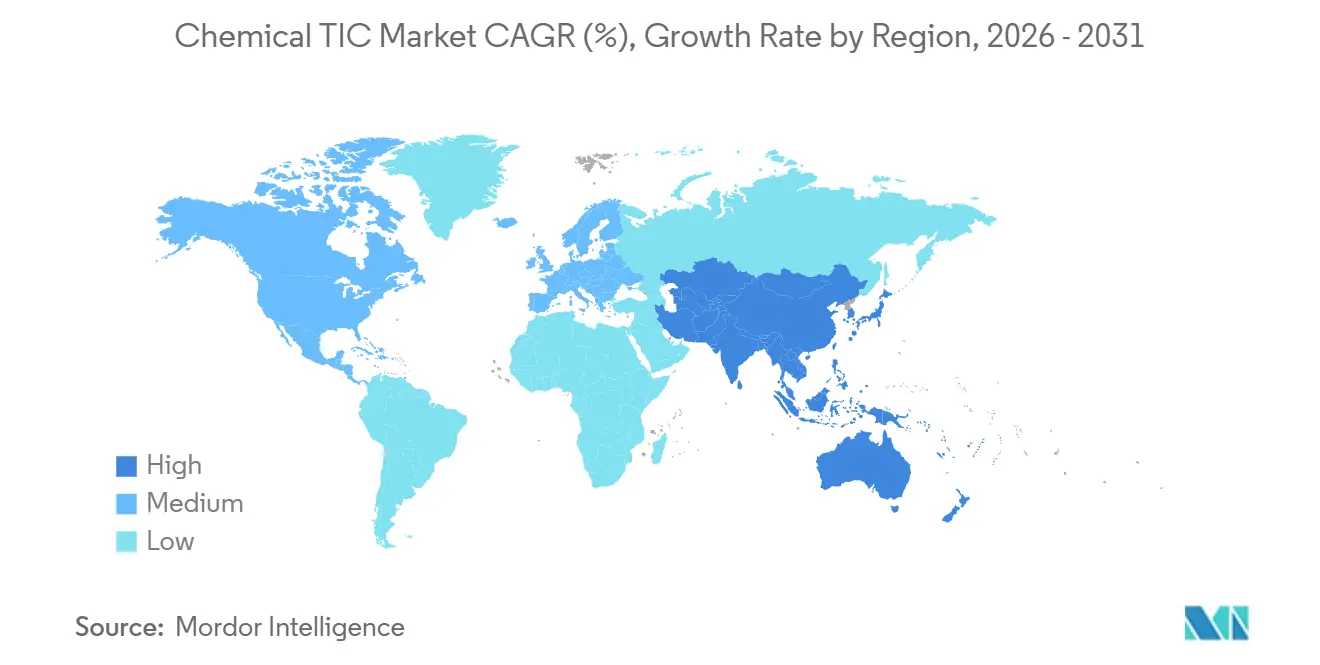

- Por geografía, América del Norte mantuvo el 32,31% de la participación del mercado de TIC químico en 2025, y Asia-Pacífico avanza a una CAGR del 5,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de TIC Químico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones globales de seguridad química | +1.4% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los mandatos de sostenibilidad y divulgación de ESG | +1.1% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de pruebas de ultratraza de PFAS | +0.9% | América del Norte y la UE como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente externalización hacia proveedores especializados de TIC | +0.8% | Global, acelerándose en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Rápido crecimiento industrial en la producción química de Asia-Pacífico | +0.6% | Asia-Pacífico como núcleo, con efecto secundario en Oriente Medio | Largo plazo (≥ 4 años) |

| Validación de gemelos digitales para plantas químicas | +0.2% | América del Norte y la UE como adoptantes tempranos, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales de Seguridad Química

Las normas de evaluación única por sustancia en la UE y los umbrales más estrictos de PFAS en los Estados Unidos han reducido los plazos de presentación y elevado los estándares analíticos. Programas como los Métodos 533, 537.1 y 1633 de la Agencia de Protección Ambiental ahora funcionan como criterios de aprobación o rechazo para la adjudicación de contratos, por lo que los laboratorios sin protocolos validados pierden acceso a las lucrativas licitaciones municipales. El expediente unificado de la UE elimina las revisiones nacionales duplicadas, haciendo que el cumplimiento anticipado sea esencial para los exportadores. Estas medidas, en conjunto, amplían la ventaja competitiva de los laboratorios con acreditación multijurisdiccional, impulsando las pruebas de cumplimiento de alto margen.[1]Comisión Europea, "Directiva sobre Informes de Sostenibilidad Corporativa," Ec.europa.eu

Aumento de los Mandatos de Sostenibilidad y Divulgación de ESG

La Directiva sobre Informes de Sostenibilidad Corporativa de la UE y las Normas Europeas de Información sobre Sostenibilidad hicieron obligatoria la garantía de terceros para aproximadamente 50 000 empresas a partir de los informes del ejercicio fiscal 2024. La verificación ahora abarca emisiones de gases de efecto invernadero, agua, residuos y métricas de biodiversidad, impulsando la demanda de análisis de ciclo de vida, declaraciones ambientales de producto y etiquetas de huella de carbono. Normas similares de la Comisión de Bolsa y Valores de los Estados Unidos, aunque más limitadas, aún requieren datos auditables de Alcance 1 y 2. Los grandes grupos de pruebas, inspección y certificación (TIC) han respondido agrupando auditorías financieras, ambientales y de procesos, consolidando contratos plurianuales.

Aumento de la Demanda de Pruebas de Ultratraza de PFAS

Los niveles máximos de contaminantes federales y estatales de un solo dígito en partes por billón obligaron a pasar de GC-MS a LC-MS/MS con estándares isotópicos. La inversión de capital por instrumento supera los USD 0,5 millones y exige salas limpias y un riguroso aseguramiento de la calidad, impulsando la consolidación hacia proveedores ya acreditados bajo los programas de aseguramiento de calidad de la Agencia de Protección Ambiental. El crecimiento se ha extendido a materiales en contacto con alimentos, biosólidos y químicos para baterías, profundizando aún más los retrasos.

Creciente Externalización hacia Proveedores Especializados de TIC

Una encuesta de 2025 mostró que el 37% de los laboratorios ya externalizan las pruebas analíticas, y entre el 67% y el 91% no tienen planes de adquirir nuevos instrumentos. Fusiones como la de SGS-ATS ampliaron su alcance geográfico y sus carteras de métodos, permitiendo a las empresas químicas de nivel medio trasladar los centros de costos a gastos operativos. La escasez regional de analistas calificados refuerza el argumento a favor de la externalización en Asia-Pacífico y América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de la instrumentación analítica avanzada | -0.7% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de químicos e inspectores calificados | -0.5% | Global, grave en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Presión de precios en pruebas rutinarias estandarizadas | -0.3% | Global, intensificándose en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Responsabilidades de ciberseguridad en laboratorios conectados a la nube | -0.2% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de la Instrumentación Analítica Avanzada

Los sistemas de LC-MS/MS e ICP-MS requeridos para la detección en partes por billón cuestan habitualmente más de USD 500 000. Los contratos de servicio anuales y los consumibles añaden hasta un 20% al desembolso inicial. Cuando se incluyen las instalaciones de salas limpias, los sistemas de agua ultrapura y las líneas de residuos especializadas, los volúmenes de equilibrio pueden superar las 25 000 muestras por año, niveles inalcanzables para los laboratorios regionales. El acceso limitado a crédito de bajo costo en los mercados emergentes agrava la barrera, obligando a las empresas más pequeñas a establecer asociaciones o desinversiones.[2]Agilent Technologies, "Sistemas LC-MS/MS para el Análisis de PFAS," Agilent.com

Escasez de Químicos e Inspectores Calificados

Aproximadamente el 30% de los empleados de la industria química ya tienen más de 50 años, lo que anticipa un acantilado de jubilaciones dentro de la década. Encuestas realizadas en 2025 encontraron que la mitad de las pequeñas y medianas empresas de base científica calificaron la contratación como difícil o muy difícil, y que el Reino Unido por sí solo necesitará 11 millones de nuevos graduados para 2035 para satisfacer la demanda intersectorial. Las empresas de pruebas, inspección y certificación (TIC) están abriendo academias y programas de aprendizaje, aunque dominar los métodos de ultratraza aún requiere más de tres años, lo que ralentiza el aumento de la capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Certificación Gana Terreno a Medida que Proliferan las Etiquetas de Sostenibilidad

Los servicios de certificación se están expandiendo a una CAGR del 5,25% hasta 2031, reflejando la demanda de declaraciones de diseño seguro, verificación de contenido reciclado y etiquetas de carbono neutro. Las pruebas mantuvieron una participación dominante del 62,23% del mercado de TIC químico en 2025, impulsadas por la detección de PFAS, la liberación de lotes de ingredientes farmacéuticos activos y las verificaciones de conformidad para exportación. La propuesta de valor está pasando del simple rendimiento a paquetes de datos defendibles y tiempos de respuesta rápidos. La acreditación ISO/IEC 17025 sigue siendo el requisito básico de entrada, pero los clientes ahora la combinan con ISO 9001 e ISO 14001, o con esquemas específicos del sector como el Programa Nacional de Acreditación de Laboratorios Ambientales de la Agencia de Protección Ambiental. Los organismos de certificación están respondiendo adquiriendo consultoras especializadas en análisis de ciclo de vida y ampliando sus carteras de ecoetiquetas voluntarias, especialmente en Asia-Pacífico.

Un cambio notable es el auge de los indicadores voluntarios de huella química en sectores intermedios como el automotriz y la electrónica de consumo, que presionan a los proveedores para obtener atestaciones independientes de cuna a puerta. Las normas más estrictas de la UE sobre Huellas Ambientales de Producto y el Reglamento de Ecodiseño para Productos Sostenibles también están generando nuevos ingresos. Como resultado, se proyecta que la participación de la certificación en el tamaño del mercado de TIC químico aumente de manera constante, mientras que los laboratorios de pruebas se diferencian por la profundidad del método y la integridad de los datos en lugar del precio. La inspección sigue siendo relevante para las revisiones de seguridad previas al arranque y las verificaciones de integridad de activos, pero los drones, las cámaras térmicas y los detectores de gas están reduciendo las horas de trabajo en el sitio.

Por Tipo de Abastecimiento: Los Servicios Externalizados Capturan a los Productores de Nivel Medio

Los laboratorios internos mantuvieron el 56,25% de la participación del mercado de TIC químico en 2025, anclados en gran medida en grandes productores integrados con altos volúmenes de muestras y estrictos controles de propiedad intelectual. Las empresas más pequeñas están cambiando a socios externos para evitar el elevado gasto de capital y los gastos recurrentes de validación. Se proyecta que los servicios externalizados registren una CAGR del 5,65% hasta 2031, superando al mercado en general. La tendencia es más evidente en Asia-Pacífico, donde los proyectos en nuevas instalaciones superan la construcción de laboratorios, y en América del Norte, donde la relocalización industrial añade obligaciones de cumplimiento en múltiples estados.

Los proveedores de terceros están consolidando su ventaja ubicando laboratorios cerca de los nuevos centros petroquímicos, integrando sistemas de gestión de información de laboratorio conectados a la nube y ofreciendo paquetes combinados de pruebas y certificación. El segmento de la industria de TIC químico también se beneficia de la creciente evidencia de que la externalización reduce el tiempo de comercialización al permitir a los productores centrarse en la investigación y el desarrollo de formulaciones. Sin embargo, las grandes multinacionales aún prefieren modelos híbridos, conservando las capacidades analíticas básicas para el trabajo propietario mientras externalizan los volúmenes de pico o las pruebas especializadas.

Por Modo de Prestación del Servicio: Las Modalidades Remotas y Digitales se Aceleran

La inspección en el sitio representó el 49,14% de los ingresos de 2025, aunque su participación está erosionándose lentamente a medida que las modalidades remotas y digitales crecen a una CAGR del 5,56% hasta 2031. Las plataformas basadas en la nube permiten descargas de certificados en tiempo real y alertas instantáneas de desviaciones, reduciendo el tiempo de respuesta de semanas a días. Los vuelos de drones y los sensores fijos de Internet de las Cosas eliminan la necesidad de entradas manuales a los tanques, mejorando la seguridad al tiempo que cumplen con los requisitos de evidencia regulatoria.

Las pruebas de laboratorio fuera del sitio siguen siendo el pilar fundamental porque los instrumentos de ultratraza requieren servicios estables, aislamiento de vibraciones y personal altamente capacitado. Sin embargo, el límite se está difuminando a medida que los laboratorios móviles equipados con sistemas mini de LC-MS realizan cribados preliminares antes de enviar las muestras a los centros centrales.[3]Agilent Technologies, "Sistemas LC-MS/MS para el Análisis de PFAS," Agilent.com La ciberseguridad se ha convertido en un factor determinante: los clientes ahora exigen el cumplimiento de ISO/IEC 27001 y el Marco de Ciberseguridad del Instituto Nacional de Estándares y Tecnología, y algunos especifican instancias de nube privada segura. Los proveedores capaces de demostrar una arquitectura reforzada tienen más probabilidades de ganar contratos de transmisión de datos a largo plazo, consolidando el papel de la modalidad remota en el mercado de TIC químico.

Análisis Geográfico

América del Norte capturó el 32,31% de la participación de mercado en 2025, impulsada por las regulaciones de PFAS, la demanda de liberación de lotes farmacéuticos y la relocalización de la capacidad química. Los nuevos estándares de calidad del agua requieren monitoreo continuo mediante LC-MS/MS, por lo que los laboratorios en los Estados Unidos se expandieron agresivamente para asegurar la acreditación antes del plazo de cumplimiento de abril de 2027. Adquisiciones como la de SGS-ATS aumentaron inmediatamente la cobertura geográfica, mientras que las construcciones de instalaciones en Arizona y Luisiana atrajeron auditorías de seguridad previas a la operación. Canadá y México se benefician de la relocalización cercana a medida que los productores multinacionales reubican las cadenas de suministro, impulsando el establecimiento de centros de pruebas regionales.

Europa mantiene una base sólida debido a la Directiva sobre Informes de Sostenibilidad Corporativa, la Estrategia Química para la Sostenibilidad y los objetivos de economía circular a escala regional. Aproximadamente 50 000 empresas deben ahora obtener una garantía limitada o razonable sobre los datos de sostenibilidad, lo que impulsa el volumen hacia los organismos certificados. Alemania, Francia, el Reino Unido e Italia dominan los pedidos, aunque los elevados precios de la energía y los costos de descarbonización erosionan los márgenes de algunos laboratorios locales. Se espera que la próxima plataforma de datos común de la UE, prevista para 2029, agilice aún más el reconocimiento transfronterizo de certificados, dando ventaja a los actores de mayor escala.

Asia-Pacífico con una CAGR del 5,81% es el territorio de más rápido crecimiento hasta 2031. Solo China planea más de 12 millones de toneladas de capacidad adicional de poliolefinas entre 2025 y 2026, mientras que India apunta a USD 87 mil millones en inversiones petroquímicas durante la década.[4]S&P Global, "Perspectiva de Capacidad Química de Asia-Pacífico," Spglobal.com Cada planta en nueva instalación requiere revisiones de seguridad de arranque, certificaciones ISO 14001 y atestaciones de calidad del producto, sustentando la demanda de TIC por varios años. Los centros regionales en Shanghái, Bombay y Singapur están ampliando su alcance a materiales para baterías, hidrógeno y productos químicos de grado semiconductor.

Panorama Competitivo

Los cuatro mayores proveedores, SGS, Bureau Veritas, Intertek y Eurofins, mantienen una participación significativa de los ingresos globales, dejando espacio para los especialistas regionales. La consolidación se aceleró en 2025-2026 a medida que aumentaron las necesidades de capital para los sistemas de LC-MS/MS e ICP-MS. SGS adquirió Applied Technical Services por USD 1.325 millones para obtener 85 instalaciones en los Estados Unidos y al menos USD 30 millones en sinergias anuales. Bureau Veritas añadió Lab System en Brasil, EcoPlus en Corea del Sur y la consultoría nuclear Dornier Hinneburg, mientras exploraba pero finalmente descartaba una fusión con SGS que habría creado un gigante de USD 30 mil millones.

El posicionamiento estratégico ahora gira en torno a la integridad de los datos, los flujos de trabajo digitales y las acreditaciones de nicho. MISTRAS Group consolidó los activos de software bajo su marca MISTRAS Data Solutions para aprovechar el Internet de las Cosas industrial y el análisis predictivo. UL Solutions mejoró el EBITDA en un 20,7% en 2025 mediante la optimización de su huella y la productividad de laboratorio impulsada por inteligencia artificial, y Element Materials Technology invirtió USD 10 millones en equipos de pruebas de hidrógeno y obtuvo la acreditación de Volkswagen.[5]S&P Global, "Perspectiva de Capacidad Química de Asia-Pacífico," Spglobal.com

Actores más pequeños como SOCOTEC, Kiwa y Apave establecieron una posición sólida especializándose en el análisis de microplásticos, profundizando en la investigación química avanzada y realizando análisis forense ambiental. Estas empresas colaboran frecuentemente con institutos de investigación públicos, una estrategia que no solo refuerza su credibilidad sino que también acelera la validación de sus métodos innovadores.

Líderes de la Industria de TIC Químico

SGS SA

Bureau Veritas SA

Intertek Group plc

Eurofins Scientific SE

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Element Materials Technology obtuvo la acreditación de Volkswagen para pruebas de materiales en sus laboratorios de Warren y Plymouth en los Estados Unidos.

- Enero de 2026: SGS completó la adquisición de Applied Technical Services por USD 1.325 millones, añadiendo 85 instalaciones en los Estados Unidos y más de 2.100 empleados.

- Enero de 2026: TÜV Rheinland completó la integración de Burotec, ampliando sus ofertas de inspección y seguridad para proyectos de energía verde e hidrógeno.

- Noviembre de 2025: Bureau Veritas adquirió el Instituto de Investigación y Pruebas Lab System con sede en Brasil, fortaleciendo su presencia en América Latina.

- Octubre de 2025: Intertek lanzó pruebas de extractables y lixiviables en su laboratorio de Buenas Prácticas de Manufactura en Reinach, Suiza, para apoyar el cumplimiento de la Farmacopea Coreana.

Alcance del Informe Global del Mercado de TIC Químico

El Informe del Mercado de TIC Químico está Segmentado por Tipo de Servicio (Pruebas, Inspección y Certificación), Tipo de Abastecimiento (Interno y Externalizado), Modo de Prestación del Servicio (En el Sitio, Fuera del Sitio/Laboratorio y Remoto/Digital) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| En el Sitio |

| Fuera del Sitio / Laboratorio |

| Remoto / Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Pruebas | |

| Inspección | ||

| Certificación | ||

| Por Tipo de Abastecimiento | Interno | |

| Externalizado | ||

| Por Modo de Prestación del Servicio | En el Sitio | |

| Fuera del Sitio / Laboratorio | ||

| Remoto / Digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de TIC químico?

El tamaño del mercado de TIC químico se sitúa en USD 23,84 mil millones en 2025 y se proyecta que alcance USD 31,91 mil millones para 2031.

¿Qué tipo de servicio domina el gasto?

Los servicios de pruebas lideraron el mercado con una participación de ingresos del 62,23% en 2025, impulsados por el análisis de ultratraza de PFAS y las liberaciones de lotes farmacéuticos.

¿Por qué los productores químicos están externalizando más trabajo de laboratorio?

Las empresas de nivel medio evitan el costo de capital de USD 0,5 millones de los sistemas de LC-MS/MS y la carga recurrente de las renovaciones de acreditación, optando por asociarse con proveedores especializados de TIC.

¿Cómo están afectando las normas de ESG a la demanda de TIC?

La garantía obligatoria bajo la Directiva sobre Informes de Sostenibilidad Corporativa de la UE y medidas similares en los Estados Unidos está impulsando los pedidos de verificación de gases de efecto invernadero, análisis de ciclo de vida y declaraciones ambientales de producto.

¿Qué tecnologías están transformando los servicios de inspección?

Las inspecciones con drones, las redes de sensores de Internet de las Cosas y las plataformas de sistemas de gestión de información de laboratorio conectadas a la nube están acortando los tiempos de respuesta y habilitando auditorías de cumplimiento remotas.

¿Qué regiones crecerán más rápido hasta 2031?

Asia-Pacífico está en camino de registrar la CAGR más alta del 5,81% debido a las masivas adiciones de capacidad de poliolefinas y productos químicos especiales en China e India.

Última actualización de la página el: