Tamaño y Participación del Mercado de TIC Industrial y de Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC Industrial y de Manufactura por Mordor Intelligence

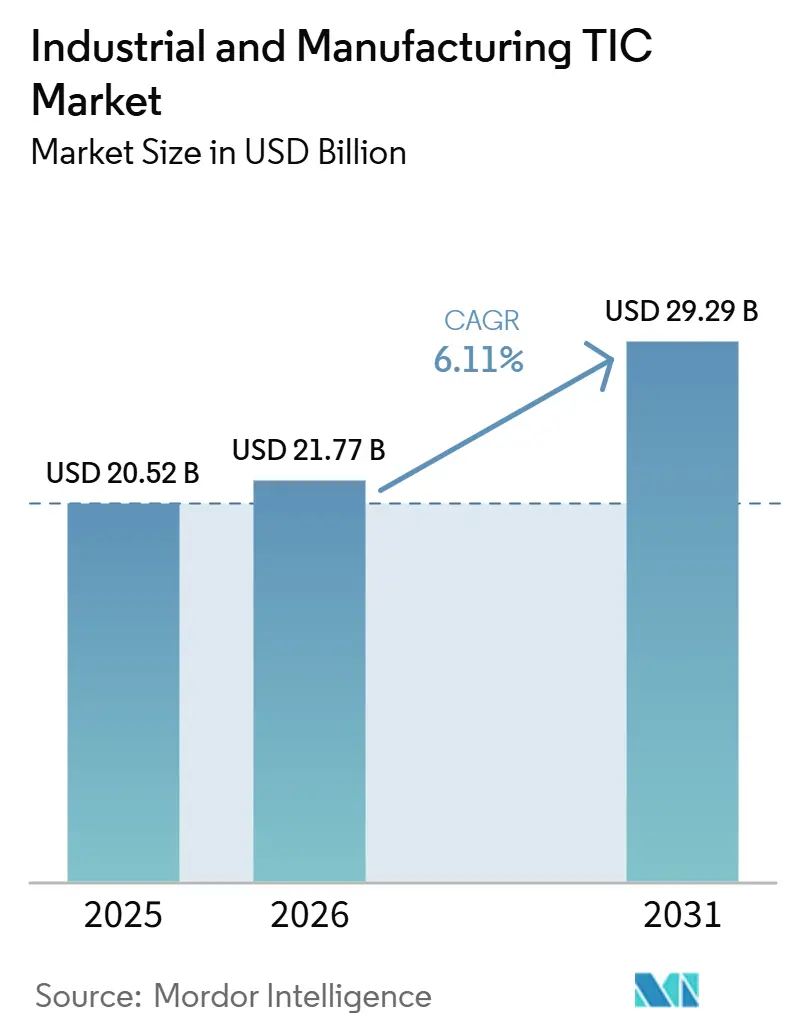

Se espera que el tamaño del mercado de TIC industrial y de manufactura aumente de USD 20,52 mil millones en 2025 a USD 21,77 mil millones en 2026 y alcance USD 29,29 mil millones para 2031, creciendo a una CAGR del 6,11% durante 2026-2031. El mercado de TIC industrial y de manufactura está alejándose de las verificaciones de cumplimiento reactivas y avanzando hacia una garantía de calidad vinculada a la tecnología que respalda el control de riesgos y la entrada al mercado. Los fabricantes utilizan ahora las pruebas, inspección y certificación de terceros más como una salvaguarda comercial que como un gasto de cumplimiento estricto, como lo evidencia el aumento del trabajo de inspección especializada externalizada y los contratos de certificación recurrentes. El mercado de TIC industrial y de manufactura también está siendo reformado por normas nacionales más estrictas en Asia-Pacífico, reglas de sostenibilidad más amplias, requisitos de pasaporte digital de productos y necesidades de conformidad de IA en expansión que están impulsando la certificación más allá de los alcances tradicionales de seguridad de productos. Al mismo tiempo, la externalización está ganando solidez estructural porque varios marcos regulatorios más nuevos reservan roles críticos de evaluación de la conformidad para terceros acreditados, mientras que la competencia se mantiene moderada en la cima, con proveedores de escala global que operan junto a empresas regionales y especializadas.

Conclusiones Clave del Informe

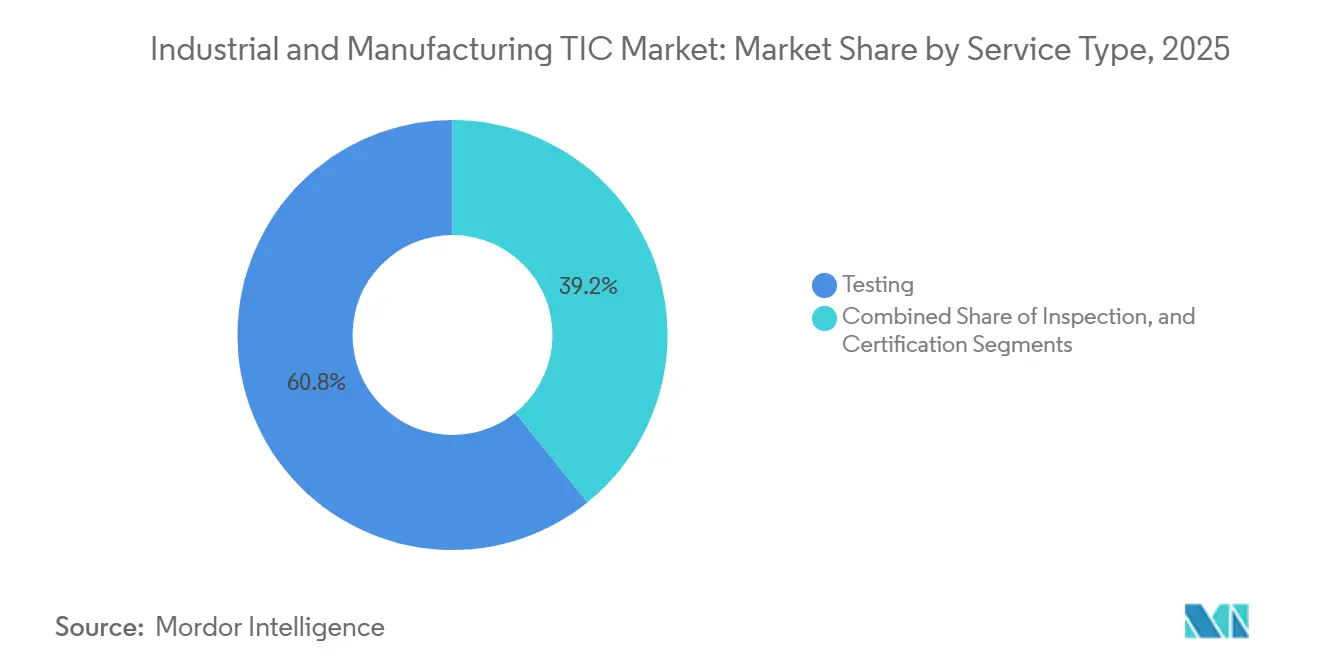

- Por tipo de servicio, las pruebas lideraron con una participación del 60,81% del mercado de TIC industrial y de manufactura en 2025, mientras que se proyecta que la certificación registre el crecimiento más rápido con una CAGR del 6,25% hasta 2031.

- Por tipo de abastecimiento, los servicios externalizados mantuvieron una participación del 60,32% del mercado de TIC industrial y de manufactura en 2025, y se prevé que la misma categoría se expanda a la CAGR más rápida del 7,01% hasta 2031.

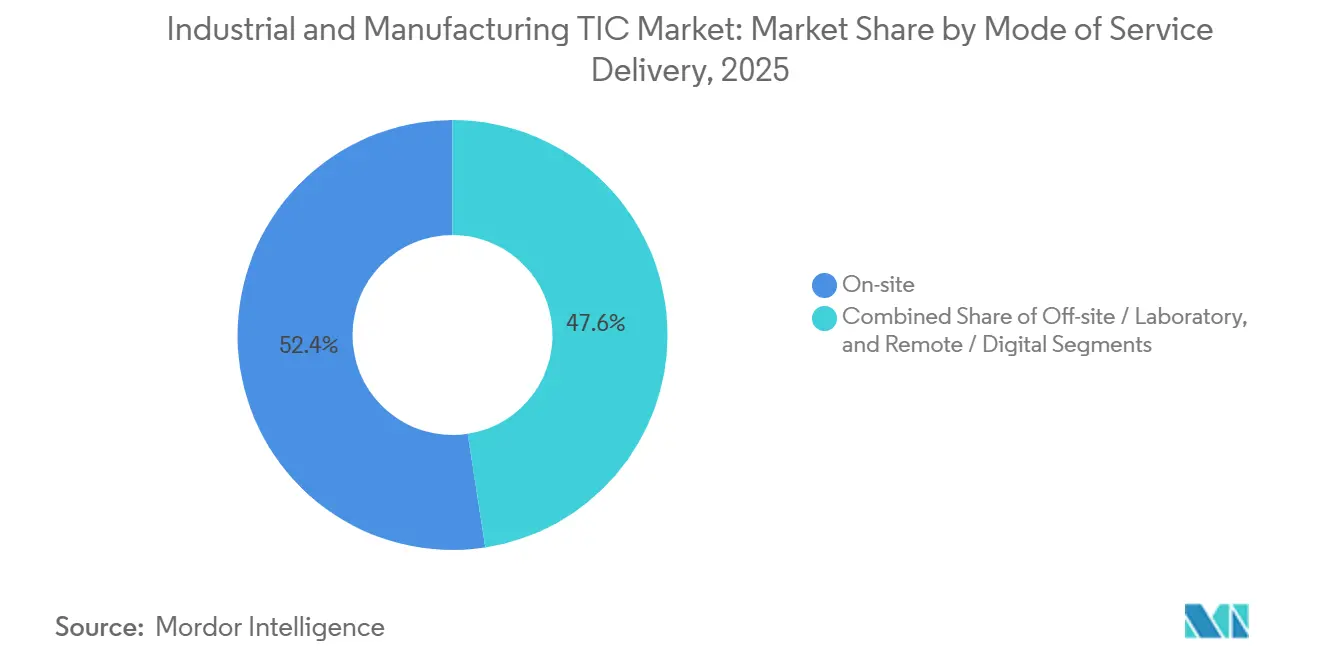

- Por modo de prestación del servicio, la entrega en el sitio representó una participación del 52,44% del mercado de TIC industrial y de manufactura en 2025, mientras que se espera que la entrega remota y digital crezca más rápido con una CAGR del 6,66% hasta 2031.

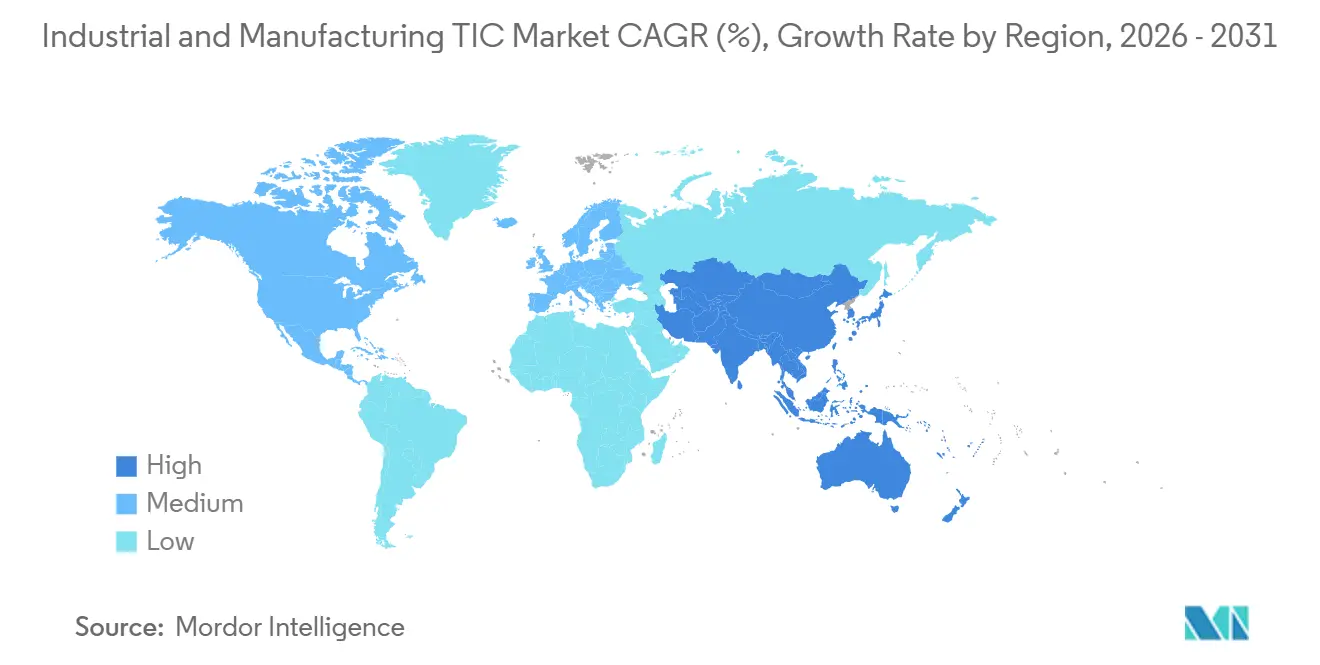

- Por geografía, Asia-Pacífico capturó el 45,63% de la participación del mercado de TIC industrial y de manufactura en 2025 y también es el segmento regional de más rápido crecimiento con una CAGR del 6,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC Industrial y de Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas Globales de Seguridad de Productos y Cumplimiento de Procesos | +1.7% | Global | Corto plazo (≤ 2 años) |

| Necesidades de Validación de Maquinaria Conectada e Industria 4.0 | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de Ciberseguridad y Conformidad de IA del Reglamento de Maquinaria de la UE | +0.9% | Europa es primaria, con expansión hacia América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Externalización de TIC Especializada por Fabricantes de Tamaño Mediano | +0.7% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Demanda de Certificación de Sostenibilidad y Economía Circular | +0.6% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Verificación de Carbono y Pasaporte de Productos en Cadenas de Suministro Industriales | +0.5% | Europa como primaria, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Globales de Seguridad de Productos y Cumplimiento de Procesos

La evaluación de la conformidad obligatoria se ha convertido en la línea de base en las cadenas de suministro industriales, y ese cambio sigue siendo el mayor impulsor estructural de demanda para el mercado de TIC industrial y de manufactura. El Reglamento de Ecodiseño para Productos Sostenibles de la UE amplió las expectativas de verificación del ciclo de vida, mientras que el marco de Obstáculos Técnicos al Comercio de la OMC continúa respaldando los acuerdos de reconocimiento mutuo que aumentan el valor de las credenciales multijurisdiccionales para los exportadores.[1]Parlamento Europeo y Consejo, "Reglamento (UE) 2023/1230 sobre Maquinaria," EUR-Lex, eur-lex.europa.eu El cambio es visible en los controles automotrices e industriales, donde normas como ISO 26262 e IEC 61508 se aplican ahora a sistemas con gran carga de software y funciones de seguridad que dependen de unidades de control electrónico avanzadas, ampliando así la necesidad de evaluación independiente. Los proveedores de primer nivel en Alemania y Japón que antes dependían más de la verificación interna ahora contratan a terceros acreditados cuando los auditores requieren confirmación independiente para componentes de nivel de integridad de seguridad y paquetes de documentación relacionados. A medida que estas obligaciones se trasladan de los fabricantes de equipos originales a los proveedores de componentes, el mercado de TIC industrial y de manufactura gana una base de clientes más amplia y una carga de trabajo recurrente mayor. Por eso los servicios de inspección y validación certificados están llegando más profundamente a la cadena de suministro que el comprador de cumplimiento original.

Necesidades de Validación de Maquinaria Conectada e Industria 4.0

La proliferación de sensores IIoT, robótica autónoma y controladores de computación en el borde ha creado una carga de trabajo de validación que los protocolos de laboratorio más antiguos no estaban diseñados para manejar. La maquinaria conectada ahora necesita pruebas de compatibilidad electromagnética, verificaciones de seguridad mecánica, evaluaciones de ciberseguridad, revisiones de interoperabilidad de protocolos y validación de confiabilidad bajo condiciones operativas en tiempo real, lo que extiende tanto el tiempo de prueba como los requisitos de laboratorio. La OPC Foundation declaró en marzo de 2026 que el soporte para OPC UA versión 1.03 finalizará a finales de 2026, lo que requiere que los fabricantes validen con la versión 1.05 para mantener la interoperabilidad certificada. Ese tipo de transición de protocolo genera demanda de recertificación repetida y respalda un modelo de servicio más continuo dentro del mercado de TIC industrial y de manufactura. MISTRAS Group reafirmó la orientación de ingresos para todo el año 2026 de USD 730 millones a USD 750 millones en mayo de 2026, mientras que los ingresos de su segmento aeroespacial y de defensa aumentaron un 35,5% interanual en el primer trimestre de 2026, lo que apunta a una mayor demanda de trabajo de validación complejo en equipos integrados digitalmente. Los proveedores que combinan análisis con inspección física están mejor posicionados para ganar estos presupuestos, ya que los operadores de activos digitales buscan cada vez más visibilidad continua de las condiciones en lugar de eventos de prueba aislados.

Carga de Ciberseguridad y Conformidad de IA del Reglamento de Maquinaria de la UE

El Reglamento de Maquinaria de la UE está aumentando la carga de trabajo para la evaluación de la conformidad de maquinaria conectada y habilitada por IA, lo que se está convirtiendo en un importante impulsor de demanda para el mercado de TIC industrial y de manufactura. El Reglamento (UE) 2023/1230 amplía el papel de la evaluación por terceros para categorías de maquinaria de mayor riesgo y otorga más peso a la seguridad, la documentación y la evidencia de conformidad para los sistemas conectados. Eso ha llevado a los fabricantes a preparar expedientes técnicos, evaluaciones de riesgos y registros de pruebas de respaldo con mayor anticipación, lo que ya está elevando la actividad de precumplimiento en 2026. Bureau Veritas informó que la certificación de productos industriales registró un crecimiento orgánico de un solo dígito alto en el primer trimestre de 2026, respaldado en parte por una fuerte demanda en la certificación de maquinaria y recipientes a presión. La misma dirección de avance está aumentando la relevancia de las pruebas de ciberseguridad y la garantía de sistemas de gestión de IA a medida que los fabricantes intentan evitar la corrección tardía y los retrasos en la certificación. Esto está ampliando el alcance comercial de la certificación más allá de la seguridad tradicional de productos hacia el comportamiento del software, las actualizaciones del sistema y el riesgo operativo conectado.

Aumento de la Externalización de TIC Especializada por Fabricantes de Tamaño Mediano

Los fabricantes de tamaño mediano están externalizando el trabajo de TIC especializado más rápido que sus pares más grandes porque muchos no pueden mantener la acreditación multidominio internamente a un costo viable. El mercado de TIC industrial y de manufactura se está beneficiando de este cambio porque la externalización convierte las cargas fijas de laboratorio y personal en contratos de servicio variables. SGS cerró su adquisición de Applied Technical Services por USD 1.325 mil millones el 13 de enero de 2026, añadiendo 85 instalaciones en Estados Unidos y 2.100 empleados, fortaleciendo directamente su capacidad para atender a clientes que buscan un único socio externalizado. A medida que más normas requieren organismos acreditados designados, la externalización pasa de ser una elección de costos a un modelo de cumplimiento estructural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Cumplimiento de Múltiples Normas para Fabricantes Pequeños y Medianos | -0.8% | Global, más agudo en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Escasez de Inspectores Calificados y Talento Avanzado en Laboratorios | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceptación Fragmentada de Inspecciones Remotas e Híbridas en los Regímenes de Acreditación | -0.4% | Global | Mediano plazo (2-4 años) |

| Riesgo de Responsabilidad e Integridad de Datos en las Pruebas de Activos Conectados | -0.3% | América del Norte y Europa, Asia-Pacífico en crecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Cumplimiento de Múltiples Normas para Fabricantes Pequeños y Medianos

Los sistemas de cumplimiento nacionales e internacionales superpuestos crean una carga más pesada para los fabricantes pequeños y medianos que para las empresas más grandes, limitando su plena participación en el mercado de TIC industrial y de manufactura. Un solo producto vendido en América del Norte, Europa y Asia-Pacífico puede aún requerir rutas de certificación, documentación y ciclos de renovación separados, lo que añade tanto costo como demora. La ruta de autodeclaración bajo ISO/IEC 17050 proporciona solo un alivio parcial, ya que muchas categorías reguladas aún requieren un tercero designado. Eso significa que las categorías de mayor costo a menudo siguen siendo las menos flexibles para los exportadores más pequeños. Los proveedores de TIC que pueden agrupar programas multimercado bajo un único contrato pueden reducir esta fricción, pero la restricción de demanda subyacente aún ralentiza la adopción más amplia en el mercado de TIC industrial y de manufactura.

Escasez de Inspectores Calificados y Talento Avanzado en Laboratorios

La escasez de inspectores calificados y personal de laboratorio avanzado está limitando el rendimiento en el mercado de TIC industrial y de manufactura, y este problema no puede resolverse únicamente mediante el gasto en equipos. Los datos de la Oficina de Estadísticas Laborales de Estados Unidos mostraron más de 24.000 vacantes anuales de técnicos de laboratorio, mientras que solo el 12% de los técnicos actuales afirmó que era probable que permaneciera en el campo a largo plazo. La Oficina de Responsabilidad Gubernamental informó que la tasa de vacantes de inspectores de la FDA se acercó al 20% en las divisiones de inspección de alimentos para consumo humano en 2025-2026, y también señaló que los nuevos investigadores a menudo necesitan de 2 a 3 años de experiencia antes de poder realizar inspecciones extranjeras independientes.[2]Oficina de Responsabilidad Gubernamental de EE. UU., "Seguridad de Medicamentos, la FDA Debe Implementar Estrategias para Retener a su Personal de Inspección," GAO, files.gao.gov Esa larga curva de formación importa porque la metrología industrial, el aseguramiento de la calidad y el trabajo de inspección también dependen en gran medida del conocimiento tácito y el juicio específico del equipo. Los proveedores están invirtiendo en análisis de IA, orientación aumentada y herramientas de formación virtual para mejorar la utilización, pero las inspecciones de campo básicas aún dependen de personal experimentado. Hasta que mejore ese flujo de talento, el crecimiento de la capacidad en el mercado de TIC industrial y de manufactura seguirá siendo parcialmente limitado incluso donde la demanda es fuerte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Anclan los Ingresos Mientras la Certificación Conquista Nuevo Terreno

Las pruebas mantuvieron una participación del 60,81% del mercado de pruebas, inspección y certificación (TIC) industrial y de manufactura en 2025, lo que las mantuvo como el ancla de ingresos clara entre los tipos de servicio. Las pruebas abarcan una amplia gama de trabajos, desde pruebas mecánicas destructivas en materiales estructurales hasta pruebas no destructivas de soldaduras, verificaciones de compatibilidad electromagnética en sistemas de control y validación de firmware en equipos conectados. Esa amplitud mantiene al mercado de TIC industrial y de manufactura estrechamente vinculado a las pruebas, ya que casi todas las etapas de desarrollo de productos y producción aún requieren evidencia de que se cumplen los estándares de rendimiento, seguridad y confiabilidad. La inspección se mantuvo como el segundo tipo de servicio más grande porque los operadores industriales continúan requiriendo revisiones de integridad de activos en servicio, auditorías de plantas y verificaciones de fábricas en sectores de uso intensivo de capital. La certificación fue menor en ingresos, pero se proyecta que crezca a una CAGR del 6,25% hasta 2031 a medida que la combinación de servicios se desplace hacia programas de garantía recurrentes en lugar de validación de evento único. SGS se convirtió en la primera organización a nivel mundial en recibir la certificación de sistema de gestión de IA ISO/IEC 42001, lo que demuestra que la garantía de IA está avanzando hacia una línea de servicio recurrente y certificable en lugar de seguir siendo un ejercicio de asesoramiento único.

La vía de certificación se está ampliando porque los informes de sostenibilidad, los marcos de pasaporte digital de productos, los sistemas de gestión de energía y los requisitos de gobernanza de IA ahora crean nuevos alcances de auditoría en las operaciones de manufactura. Bureau Veritas declaró que sus servicios de certificación de productos industriales registraron un crecimiento orgánico de ingresos de un solo dígito alto tanto en el año completo 2025 como en el primer trimestre de 2026, con la evaluación de sistemas ferroviarios y la certificación de recipientes a presión entre los contribuyentes más fuertes. Ese patrón respalda la opinión de que el mercado de TIC industrial y de manufactura ya no está impulsado únicamente por la certificación de seguridad tradicional, ya que las categorías de garantía más nuevas están generando demanda nueva y recurrente. Las pruebas, por lo tanto, siguen siendo la parte más grande del mercado de TIC industrial y de manufactura, mientras que la certificación gana terreno de manera constante a medida que las rutas de autodeclaración se reducen y la evidencia formal de terceros se vuelve más valiosa. Este equilibrio explica por qué los principales proveedores continúan invirtiendo tanto en infraestructura de laboratorio como en carteras de certificación de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Abastecimiento: La Externalización se Convierte en el Modelo de Cumplimiento Predeterminado

Los servicios externalizados capturaron el 60,32% de la participación del mercado de pruebas, inspección y certificación (TIC) industrial y de manufactura en 2025 y se prevé que crezcan a una CAGR del 7,01% hasta 2031, convirtiendo a la externalización en la categoría de abastecimiento de más rápido crecimiento. El cambio es estructural porque varios sistemas regulatorios ahora requieren la participación acreditada de terceros para resultados de conformidad formales o de alto riesgo. El TIC interno sigue siendo importante para los grandes fabricantes que manejan grandes volúmenes de muestras, gestionan propiedad intelectual sensible u operan en entornos de producción estrictamente controlados como productos químicos especiales, componentes aeroespaciales y fabricación de semiconductores. Incluso en esos sectores, los laboratorios propios a menudo se centran en la validación de procesos internos, mientras que los organismos externos se utilizan para las presentaciones finales de conformidad y la certificación reconocida. Eso significa que el mercado de TIC industrial y de manufactura se está volviendo más dependiente de especialistas externalizados, incluso donde los fabricantes conservan cierta capacidad de prueba interna.

La aceleración es más fuerte en Asia-Pacífico, donde la nueva capacidad de manufactura está entrando en línea rápidamente, y en América del Norte, donde la relocalización está aumentando el número de normas y jurisdicciones que las empresas deben gestionar. SGS reforzó esa dirección con su adquisición de ATS en enero de 2026, que añadió una amplia huella de pruebas e inspección industrial en Estados Unidos, especialmente relevante para los fabricantes del mercado medio que buscan un único socio de cumplimiento externalizado.[3]SGS SA, "SGS Cierra con Éxito la Adquisición de Applied Technical Services," SGS, sgs.com Los proveedores que pueden agrupar pruebas, inspección y certificación bajo un único acuerdo marco están ganando un papel más importante en la industria de TIC industrial y de manufactura, ya que simplifican la gestión de proveedores y reducen la carga de la coordinación multimercado. Como resultado, el mercado de TIC industrial y de manufactura está avanzando hacia contratos de externalización más integrados y de mayor duración en lugar de asignaciones fragmentadas basadas en proyectos.

Por Modo de Prestación del Servicio: El Servicio en el Sitio Lidera Mientras los Canales Remotos Redefinen el Perímetro

La entrega en el sitio representó el 52,44% del mercado de pruebas, inspección y certificación (TIC) industrial y de manufactura en 2025, reflejando las realidades físicas de la inspección de activos, la auditoría de fábricas y la validación de procesos en entornos industriales. Muchas inspecciones aún requieren acceso directo a equipos, instalaciones y condiciones operativas, lo que mantiene al modelo en el sitio como central para el mercado de TIC industrial y de manufactura. La entrega fuera del sitio y en laboratorio se mantuvo como el segundo modo más grande porque una gran parte del trabajo de pruebas aún depende de entornos controlados para la caracterización de materiales, el análisis químico y los procedimientos de aprobación de tipo. Se prevé que la entrega remota y digital crezca a una CAGR del 6,66% hasta 2031, respaldada por el monitoreo continuo de condiciones, las revisiones visuales habilitadas por drones y las plataformas de datos en la nube. Esto está extendiendo el alcance del mercado de TIC industrial y de manufactura hacia modelos de servicio más continuos y vinculados a datos en lugar de flujos de trabajo basados únicamente en visitas al sitio.

El canal remoto está avanzando más lentamente que su potencial técnico porque muchos sistemas de acreditación aún difieren en si la evidencia recopilada de forma remota puede sustituir a la verificación física. ILAC ha emitido orientación sobre evaluaciones remotas, pero la aceptación aún varía entre jurisdicciones y categorías de inspección, creando fricción comercial para proveedores y clientes. Cuando se aceptan los métodos remotos, los proveedores pueden revisar los datos de condición rutinarios más rápidamente y reservar a los inspectores sénior para los casos que requieren presencia física. Eso mejora el rendimiento, pero no elimina la necesidad de juicio en persona en entornos críticos para la seguridad. El mercado de TIC industrial y de manufactura mantendrá, por lo tanto, una estructura de entrega híbrida, con herramientas digitales que amplían el perímetro de inspección mientras el trabajo en el sitio sigue siendo indispensable.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,63% de la participación del mercado de TIC industrial y de manufactura en 2025 y se espera que se expanda a una CAGR del 6,94% hasta 2031, convirtiéndola en el bloque regional más grande y de más rápido crecimiento. El aumento de la producción doméstica, normas nacionales más estrictas y las necesidades de cumplimiento vinculadas a las exportaciones respaldan el mercado de TIC industrial y de manufactura en Asia-Pacífico. China continúa ampliando el alcance de los productos sujetos a certificación obligatoria a través del sistema CCC y las actualizaciones continuas de las normas GB, manteniendo una demanda recurrente de pruebas y certificación. India está añadiendo nueva demanda a través de la certificación BIS y a través de programas de incentivos vinculados a la producción en electrónica, productos farmacéuticos y celdas de química avanzada que vinculan el crecimiento de la manufactura a los requisitos de cumplimiento formal. Intertek adquirió los activos de un laboratorio de paneles solares fotovoltaicos en Ahmedabad en abril de 2026, creando una instalación acreditada por ISO 17025 con acreditaciones del esquema BIS e IECEE CB que se alinean con los objetivos de manufactura y desarrollo de energías renovables de India.[4]Intertek Group plc, "Intertek Fortalece el Liderazgo en Garantía Solar con la Compra de los Activos del Laboratorio Solar de Mitsui Chemicals en India," Intertek, intertek.com

Japón proporciona una demanda estable a través de su base de manufactura de precisión y electrónica, donde los requisitos de calidad y los marcos de normas establecidos continúan respaldando el gasto formal en TIC. Corea del Sur también está ganando impulso a medida que los requisitos de evaluación de la conformidad obligatoria se expanden para maquinaria y equipos relacionados con la energía, fortaleciendo aún más el papel regional del mercado de TIC industrial y de manufactura. Europa sigue siendo la región con mayor densidad regulatoria, con el marcado CE, REACH, RoHS y las obligaciones entrantes de maquinaria y ciberseguridad que crean un ciclo de certificación estructuralmente recurrente. Alemania continúa destacándose porque combina una profunda base de ingeniería con sedes líderes de TIC como DEKRA, TÜV SÜD, TÜV Rheinland y TÜV NORD, todas las cuales respaldan tanto la actividad de certificación doméstica como transfronteriza. América del Norte sigue siendo una región de ingresos central para el mercado de TIC industrial y de manufactura porque la relocalización en electrónica, dispositivos médicos y sistemas industriales avanzados está añadiendo trabajo de cumplimiento multiestatal y multinorma. SGS fortaleció materialmente su posición en América del Norte a través de la adquisición de ATS en enero de 2026, lo que elevó el umbral de escala para los especialistas regionales que compiten en amplitud de pruebas e inspección industrial.

Oriente Medio, África y América del Sur aún representan partes más pequeñas pero en desarrollo del mercado de TIC industrial y de manufactura. Arabia Saudita y los Emiratos Árabes Unidos están expandiendo los sistemas de conformidad obligatoria como parte de los programas de diversificación industrial, mientras que Sudáfrica y Egipto están construyendo capacidad de acreditación nacional que debería reducir gradualmente la dependencia de organismos acreditados en el extranjero. En América del Sur, Brasil continúa ampliando el alcance de la certificación obligatoria a través de INMETRO, mientras que la demanda de Argentina de inspecciones de seguridad industrial está creciendo junto con la actividad de manufactura formal. Estas regiones ofrecen una oportunidad de ciclo más largo porque la infraestructura regulatoria y las redes de acreditación necesitan tiempo para madurar, pero la diversificación de la cadena de suministro y las políticas de contenido local están mejorando de manera constante la base de demanda para el mercado de TIC industrial y de manufactura.

Panorama Competitivo

El mercado de TIC industrial y de manufactura muestra una concentración moderada en el nivel internacional superior, con SGS SA, Bureau Veritas SA e Intertek Group plc manteniendo posiciones sólidas a través de grandes redes de laboratorios, amplias carteras de acreditación y amplia cobertura geográfica. Su ventaja proviene de la escala, las relaciones con clientes en múltiples países y la capacidad de combinar pruebas, inspección y certificación en contratos marco que las empresas más pequeñas a menudo no pueden igualar. Al mismo tiempo, el mercado de TIC industrial y de manufactura aún deja espacio para proveedores regionales y empresas especializadas, ya que la profundidad técnica, las aprobaciones locales y las capacidades de inspección de nicho importan en muchos sectores verticales. Esto crea una estructura donde la amplitud global y la diferenciación especializada coexisten en lugar de desplazarse mutuamente por completo. Ese equilibrio es una razón por la que la competencia sigue siendo activa aunque el nivel superior esté bien establecido.

SGS fortaleció aún más su posición estratégica en 2025 y 2026 a través de una serie de iniciativas de confianza digital y conectividad. La empresa adquirió Granite River Labs Services en marzo de 2026 para profundizar sus capacidades de validación para conexiones de datos cableadas de alta velocidad para servidores, chips y electrónica industrial, respaldando las crecientes necesidades de cumplimiento de la infraestructura habilitadora de IA. SGS también amplió la garantía de IA a través de su acuerdo con CertX y vinculó esa oferta al ecosistema del Laboratorio de Inspección de Sistemas NVIDIA Halos, que se dirige a aplicaciones de automoción, robótica y automatización industrial que requieren mayor conformidad. Bureau Veritas firmó un acuerdo en abril de 2026 para adquirir Lotusworks por EUR 375 millones (USD 409 millones), lo que le otorga una plataforma más sólida en la puesta en marcha de centros de datos y el aseguramiento de la calidad en la manufactura de semiconductores, dos áreas donde la complejidad respalda precios premium y contratos a largo plazo. Estos movimientos muestran que el mercado de TIC industrial y de manufactura está recompensando a los proveedores que se expanden más allá de la capacidad de inspección tradicional hacia un trabajo de garantía digital y de misión crítica de mayor valor.

El espacio en blanco competitivo se encuentra en el software de inspección nativo digital y en los grupos de clientes industriales desatendidos en Asia-Pacífico, Oriente Medio y África. MISTRAS Group reafirmó la orientación de ingresos para 2026 de USD 730 millones a USD 750 millones e informó un aumento del 18,7% interanual en el EBITDA ajustado en el primer trimestre de 2026, lo que indica que los proveedores especializados en integridad de activos y ensayos no destructivos aún pueden crecer bien donde la experiencia técnica importa más que la escala global.[5]MISTRAS Group Inc., "MISTRAS Anuncia los Resultados del Primer Trimestre de 2026," MISTRAS Group, mistrasgroup.com Las reglas de acreditación bajo ISO/IEC 17065 e ISO/IEC 17020 continúan actuando como barreras de entrada significativas porque los resultados de certificación e inspección aceptados comercialmente aún dependen del estatus formal reconocido. Eso protege las posiciones de los titulares en el mercado de TIC industrial y de manufactura, incluso cuando los competidores liderados por software intentan automatizar partes de los flujos de trabajo de inspección y mejorar la productividad.

Líderes de la Industria de TIC Industrial y de Manufactura

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

TÜV SÜD AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Intertek Group plc adquirió los activos del laboratorio de paneles solares fotovoltaicos de Mitsui Chemicals India Pvt. Ltd. en Ahmedabad, Gujarat, creando una instalación de pruebas acreditada por ISO 17025 que ofrece acreditaciones del esquema BIS e IECEE CB para atender al sector de manufactura de energía renovable en expansión en India.

- Marzo de 2026: Bureau Veritas firmó un acuerdo para adquirir Lotusworks, un especialista en puesta en marcha, aseguramiento de la calidad y calibración para centros de datos e instalaciones de manufactura de semiconductores, por un valor empresarial de EUR 375 millones (USD 409 millones). La transacción, cuyo cierre se espera para el verano de 2026, establece una nueva plataforma de misión crítica con ingresos combinados de EUR 300 millones (USD 340 millones).

- Marzo de 2026: SGS adquirió Granite River Labs Services, un especialista en la validación de conexiones de datos cableadas de alta velocidad para servidores, chips y electrónica industrial, con más de 200 expertos en 9 laboratorios en Asia, Europa y Estados Unidos. La adquisición refuerza el posicionamiento de SGS en confianza digital y conectividad para la infraestructura habilitadora de IA.

- Marzo de 2026: Eastman anunció que su instalación en Kingsport, Tennessee, obtuvo la certificación ISO 59014 de SCS Global Services para su tecnología de reciclaje por metanólisis, que abarca la sostenibilidad y la trazabilidad en la recuperación de materiales secundarios, lo que señala un mercado de certificación de materiales secundarios en expansión.

Alcance del Informe Global del Mercado de TIC Industrial y de Manufactura

El mercado de Pruebas, Inspección y Certificación (TIC) Industrial y de Manufactura comprende servicios que evalúan, verifican y certifican la calidad, seguridad, confiabilidad, rendimiento y cumplimiento normativo de productos industriales, procesos de manufactura, equipos, instalaciones y sistemas de gestión. Estos servicios ayudan a los fabricantes, operadores industriales, proveedores y propietarios de activos a garantizar el cumplimiento de las normas industriales aplicables, especificaciones técnicas, regulaciones ambientales y requisitos de seguridad a lo largo del ciclo de vida del producto y del activo.

El Informe de TIC Industrial y de Manufactura está segmentado por Tipo de Servicio (Pruebas, Inspección y Certificación), Tipo de Abastecimiento (Interno y Externalizado), Modo de Prestación del Servicio (En el Sitio, Fuera del Sitio/Laboratorio y Remoto/Digital) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio (Valor) | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento (Valor) | Interno | ||

| Externalizado | |||

| Por Geografía (Valor) | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño para el mercado de TIC industrial y de manufactura?

El mercado de TIC industrial y de manufactura alcanzó USD 20,52 mil millones en 2025, se estima en USD 21,77 mil millones en 2026 y se prevé que alcance USD 29,29 mil millones para 2031 a una CAGR del 6,11%.

¿Qué tipo de servicio lidera los ingresos en TIC industrial y de manufactura?

Las pruebas lideraron el mercado de TIC industrial y de manufactura en 2025 con una participación del 60,81% porque siguen siendo esenciales en la calificación de materiales, la validación de procesos y el cumplimiento del producto final.

¿Qué segmento está creciendo más rápido en los servicios de TIC industrial y de manufactura?

La certificación es el tipo de servicio de más rápido crecimiento con una CAGR del 6,25% hasta 2031, respaldada por las normas de sostenibilidad, las necesidades de pasaporte digital de productos y los requisitos de conformidad relacionados con la IA.

¿Por qué la externalización está ganando terreno en este campo?

Los servicios externalizados mantuvieron el 60,32% del mercado en 2025 y se proyecta que crezcan a una CAGR del 7,01% porque muchos fabricantes no pueden mantener capacidades acreditadas multidominio internamente.

¿Qué región ofrece la mayor oportunidad de crecimiento hasta 2031?

Asia-Pacífico es tanto la región más grande, con una participación del 45,63% en 2025, como la de más rápido crecimiento, con una CAGR del 6,94% hasta 2031, respaldada por normas más estrictas y una producción manufacturera en expansión.

¿Cómo están cambiando las tecnologías digitales los modelos de prestación de TIC?

Se proyecta que la entrega remota y digital crezca a una CAGR del 6,66% a medida que los sensores conectados, los drones y las plataformas en la nube amplían el alcance de la inspección, aunque el trabajo en el sitio sigue liderando con una participación del 52,44% en 2025.

Última actualización de la página el: