Tamaño y Participación del Mercado de Neumáticos en Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

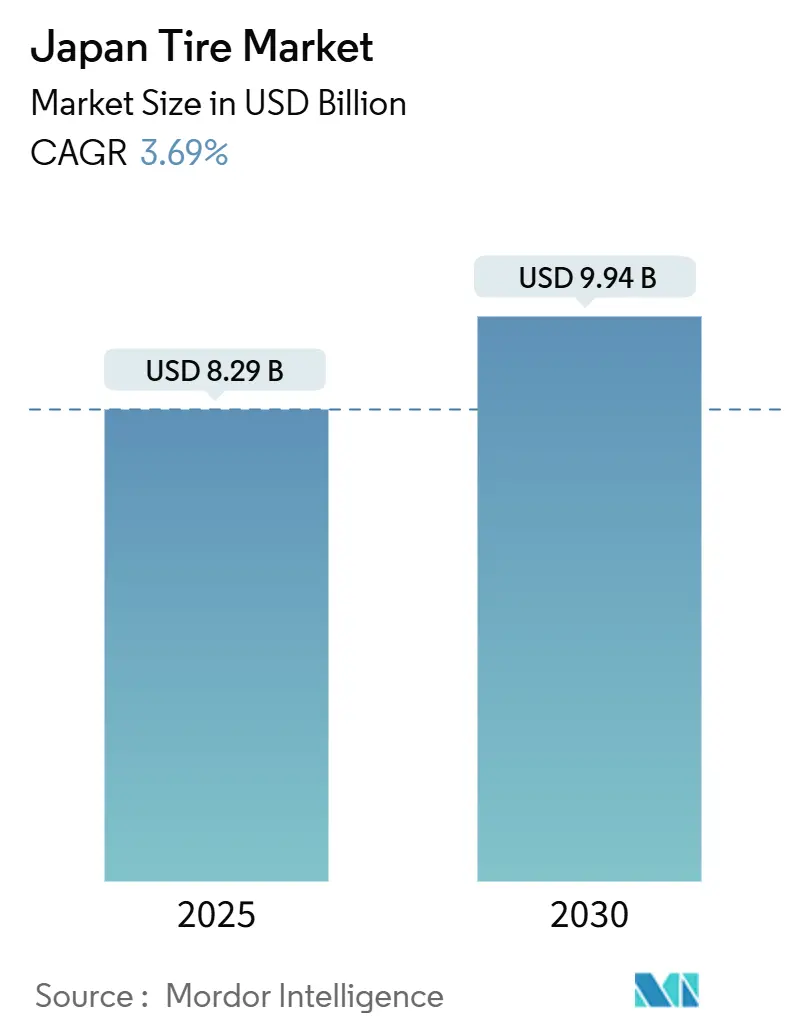

| Tamaño del Mercado (2025) | 8.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en Japón por Mordor Intelligence

El tamaño del mercado de neumáticos en Japón se situó en USD 8.290 millones en 2025 y se espera que avance hasta USD 9.940 millones en 2030, registrando una CAGR del 3,69% durante el período de pronóstico. El aumento en los registros de SUV y vehículos todoterreno, la aceleración de las ventas de vehículos eléctricos de batería (BEV) y las normas más estrictas de eficiencia de combustible están reformulando las especificaciones, las preferencias de tamaño de llanta y las opciones de compuestos de caucho en todos los canales de distribución. Los montajes de mayor diámetro por encima de 20 pulgadas, los compuestos de verano de baja resistencia a la rodadura y los paquetes de sensores de neumáticos inteligentes están captando una participación creciente del gasto en reposición, mientras que la demanda de OEM se expande más rápidamente a medida que los fabricantes de automóviles formalizan asociaciones de suministro a largo plazo para cumplir los objetivos de eficiencia alineados con WLTP. La volatilidad en los costos de materias primas y la variabilidad de los inviernos cálidos continúan comprimiendo los márgenes operativos, aunque los líderes de la industria mantienen poder de fijación de precios a través del posicionamiento premium y estrategias de venta minorista verticalmente integradas.

Conclusiones Clave del Informe

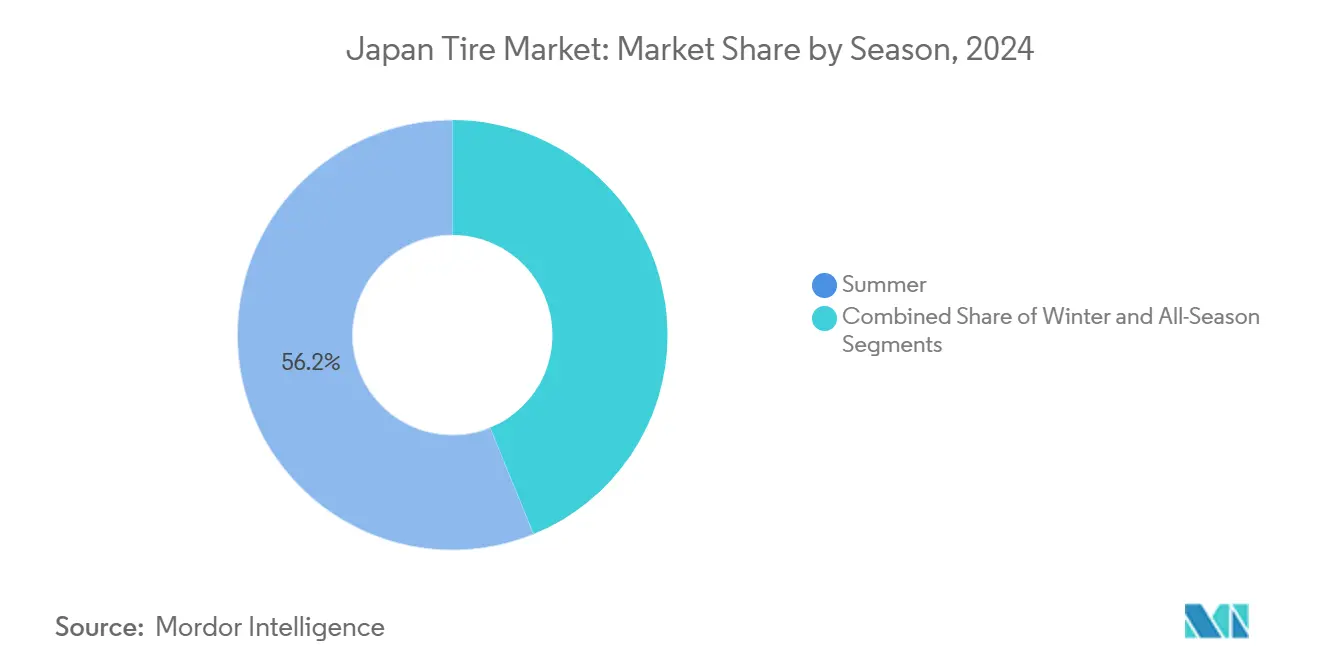

- Por temporada, los neumáticos de verano lideraron con una participación de ingresos del 56,17% del mercado de neumáticos en Japón en 2024; se proyecta que los productos para todas las estaciones se expandan a una CAGR del 4,61% hasta 2030.

- Por diseño de neumático, la construcción radial representó el 97,03% de la demanda del mercado de neumáticos en Japón en 2024, mientras que se prevé que los conceptos no neumáticos registren la CAGR más rápida del 7,64%.

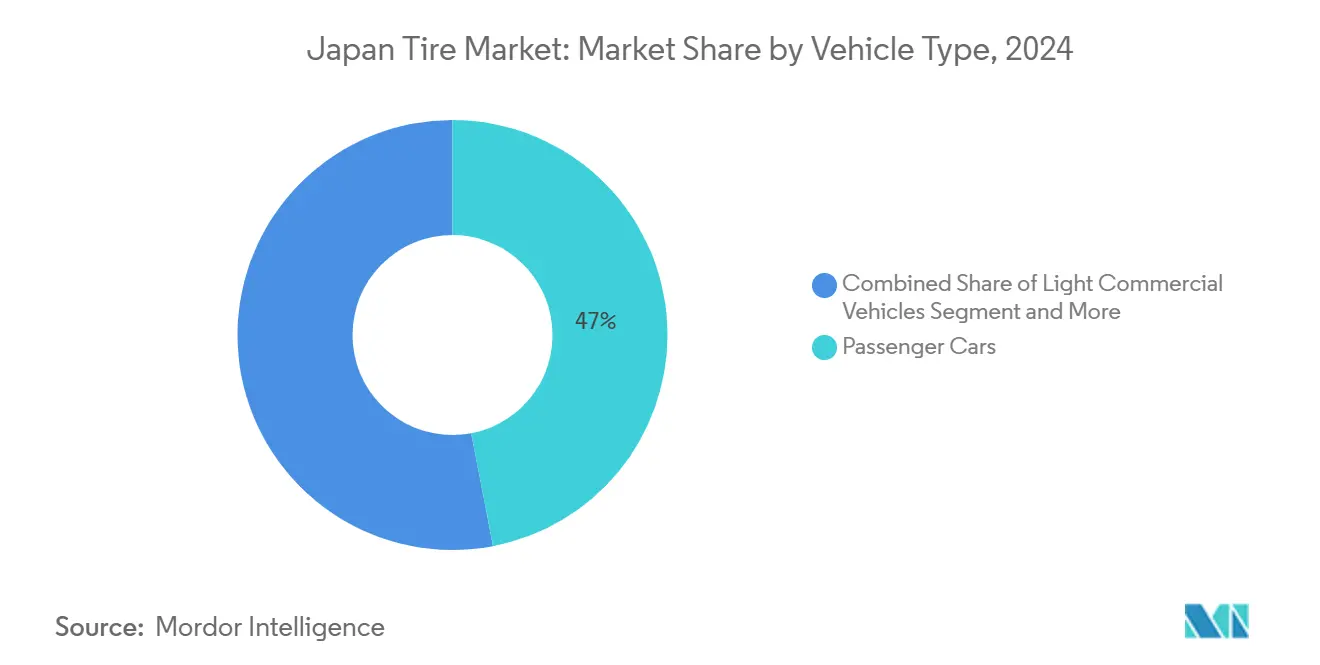

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 46,98% de las ventas del mercado de neumáticos en Japón en 2024, y se espera que registren la CAGR más alta del 5,13% hasta 2030.

- Por aplicación, los usos en carretera dominaron con una participación del 89,88% en el mercado de neumáticos en Japón en 2024; se proyecta que los montajes fuera de carretera crezcan a una CAGR del 3,84%.

- Por usuario final, el mercado de posventa representó el 62,30% de la facturación del mercado de neumáticos en Japón en 2024, mientras que se proyecta que los canales OEM registren la CAGR más rápida del 5,24%.

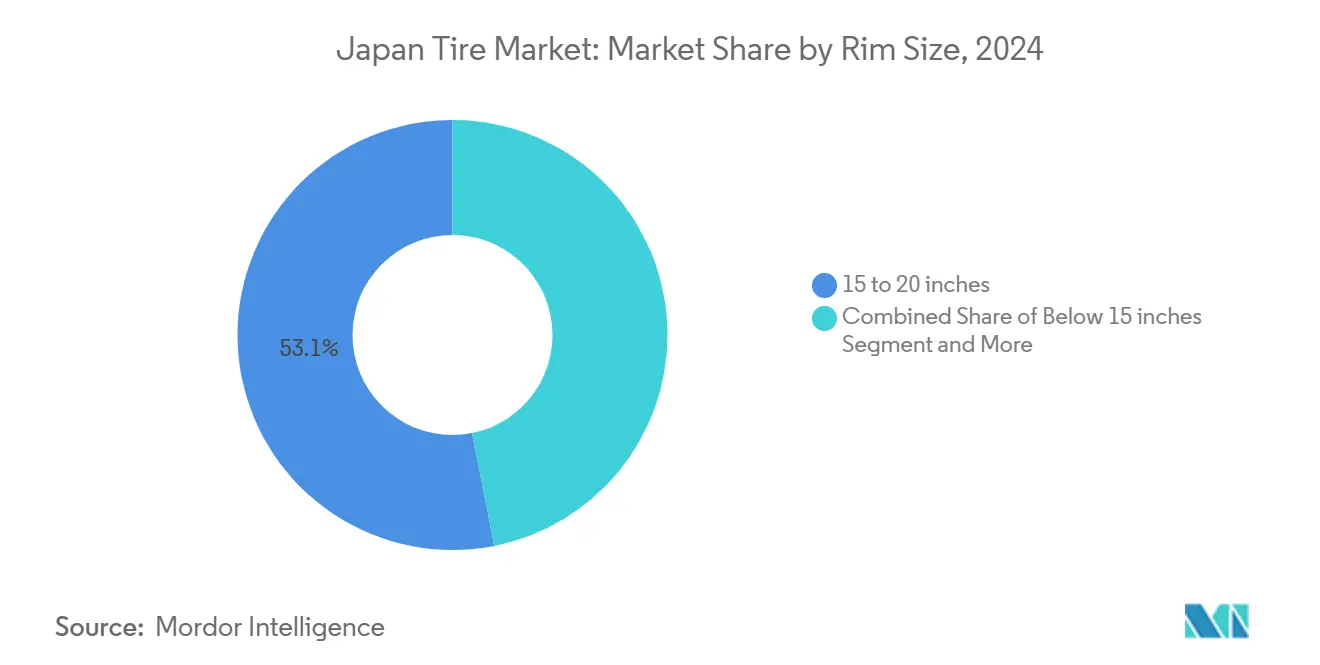

- Por tamaño de llanta, el rango de 15 a 20 pulgadas representó el 53,11% del tamaño del mercado de neumáticos en Japón en 2024; se proyecta que los tamaños superiores a 20 pulgadas se aceleren a una CAGR del 5,84%.

- Por propulsión, los vehículos de combustión interna representaron el 79,66% del tamaño del mercado de neumáticos en Japón en 2024, aunque se proyecta que los vehículos eléctricos de batería se disparen a una CAGR del 13,75%.

Tendencias e Información del Mercado de Neumáticos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Eficiencia de Combustible y Etiquetado | +1.2% | Kanto, Kansai, Chubu | Mediano plazo (2-4 años) |

| Neumáticos de Baja Resistencia a la Rodadura | +1.0% | Kanto, Kansai, Aichi | Largo plazo (≥ 4 años) |

| Aumento en los Registros de SUV/CUV | +0.8% | Kanto, Kansai, Chubu, Kyushu | Corto plazo (≤ 2 años) |

| Ciclos de Reposición de Vehículos Comerciales Ligeros y Pesados | +0.6% | Kanto, Kansai, Chubu | Mediano plazo (2-4 años) |

| Plataformas Digitales de Montaje | +0.4% | Kanto, Kansai, Chubu | Corto plazo (≤ 2 años) |

| Integración de Sensores en Neumáticos Inteligentes | +0.3% | Aichi, Kanagawa, Shizuoka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos de Eficiencia de Combustible y Etiquetado

El cambio de Japón a las pruebas WLTP ancla objetivos de flota más estrictos para 2030, lo que obliga a los fabricantes de automóviles y a las flotas a especificar neumáticos de resistencia a la rodadura con calificación A que contribuyen directamente al cumplimiento normativo. El objetivo del Ministerio de Economía, Comercio e Industria de Japón (METI) de una economía de combustible promedio de 25,4 km/L (equivalente en gasolina) para vehículos de pasajeros obliga a los fabricantes de neumáticos a refinar la dispersión de sílice, la aerodinámica de la banda de rodadura y la construcción interna[1]"Subsidios Mejorados para la Compra de Vehículos de Energía Limpia", Ministerio de Economía, Comercio e Industria, meti.go.jp . Las normas para vehículos pesados que incorporan coeficientes de resistencia a la rodadura en la homologación de tipo amplían la presión más allá de los modelos de pasajeros. A medida que los informes de sostenibilidad corporativa ganan protagonismo, las empresas de logística exigen reemplazos certificados de baja resistencia en flotas mixtas, vinculando el ahorro de combustible a las divulgaciones de emisiones y elevando su participación en el mercado de neumáticos en Japón. El efecto en cascada convierte la resistencia a la rodadura en un asunto de sala de juntas en lugar de una consideración secundaria del taller de servicio.

Demanda Impulsada por la Electrificación de Neumáticos de Baja Resistencia a la Rodadura

Los BEV representan actualmente aproximadamente el 2% de los nuevos registros, pero ya exigen programas de compuestos específicos porque los vehículos pesan hasta un 50% más que los equivalentes de combustión interna y entregan par motor de forma instantánea. La serie ENLITEN de Bridgestone ilustra cómo la rigidez de la banda de rodadura, la forma de la cavidad y el ruido del patrón deben converger para satisfacer los criterios de alto peso y bajo ruido, al tiempo que se preservan las calificaciones de resistencia a la rodadura A de la etiqueta de la UE. Los subsidios para BEV aceleran la adopción y brindan a los fabricantes de neumáticos un flujo de suministro OE predecible. El compromiso de Toyota con los vehículos de carga de pila de combustible extiende estas especificaciones a las clases comerciales, reforzando la demanda a largo plazo de diseños avanzados de baja resistencia[2]"Asociaciones y Producción en Masa: Aprovechando la Escala para Enriquecer la Movilidad", Toyota Motor Corporation, toyota-times.jp. La ventaja competitiva ahora depende de equilibrar la durabilidad con las ganancias de autonomía a medida que la adopción de BEV se acelera.

Aumento en los Registros de SUV/CUV que Amplía la Demanda de Llantas de Mayor Tamaño

La penetración de los SUV sigue aumentando a medida que las familias suburbanas prefieren vehículos de mayor altura que prometen seguridad y versatilidad de carga. Estos vehículos suelen montar ruedas de 19 a 22 pulgadas, que conllevan un costo de reposición premium y márgenes de beneficio más amplios. Los fabricantes de neumáticos responden con paquetes de talón reforzados y carcasas de perfil bajo que equilibran la rigidez y el confort. Las campañas de marketing destacan la reducción del ruido de rodadura y las mejoras en el agarre en mojado, asegurando la adopción entre los conductores urbanos. En consecuencia, las unidades de llanta de mayor tamaño superan el crecimiento total del mercado de neumáticos en Japón.

La Logística del Comercio Electrónico Impulsa los Ciclos de Reposición de Vehículos Comerciales Ligeros y Pesados

El crecimiento de los paquetes de última milla aumenta el kilometraje anual de las furgonetas ligeras y los camiones pequeños, reduciendo los intervalos de reposición promedio por debajo de los 18 meses. Los gestores de flotas requieren compuestos de alto kilometraje y carcasas robustas adecuadas para múltiples recauchutados. La telemática integrada ahora señala el desgaste de la banda de rodadura en tiempo real, guiando los programas de mantenimiento predictivo que consolidan los acuerdos de suministro contratados. Estas dinámicas crean una demanda constante para los distribuidores regionales que atienden los densos corredores de Kanto y Kansai. El mercado de neumáticos en Japón se beneficia de volúmenes comerciales estables incluso durante las desaceleraciones de pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del Volumen de Neumáticos sin Clavos | -0.8% | Hokkaido, Tohoku, Chubu | Corto plazo (≤ 2 años) |

| Fluctuaciones en el Precio de las Materias Primas | -0.6% | Kanto, Kansai, Chubu | Mediano plazo (2-4 años) |

| Envejecimiento del Parque Vehicular | -0.4% | Chugoku, Shikoku, Kyushu | Largo plazo (≥ 4 años) |

| Lenta Adopción de Diseños sin Aire | -0.2% | Kanto, Kansai, Aichi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Inviernos Cálidos que Erosiona los Volúmenes de Neumáticos sin Clavos

Las anomalías climáticas están perturbando la ventana de demanda predecible de octubre a marzo para los neumáticos sin clavos, reduciendo los pedidos previos a la temporada de los minoristas hasta en un 25% durante los años de inviernos suaves. La temporada 2024-2025 registró nevadas intensas solo en la costa del Mar del Japón, mientras que las ciudades del lado del Pacífico permanecieron secas, lo que obligó a los distribuidores a descontar el inventario no vendido. El elevado riesgo de inventario obliga a los fabricantes a adoptar una programación de producción flexible y almacenamiento compartido, pero la presión sobre los márgenes sigue siendo aguda porque los compuestos sin clavos conllevan mayores costos de materias primas. Las agencias meteorológicas ahora ofrecen perspectivas probabilísticas a dos años, aunque la incertidumbre de los inviernos cálidos sigue pesando sobre el crecimiento a corto plazo del mercado de neumáticos en Japón.

Fluctuaciones en el Precio de las Materias Primas que Comprimen los Márgenes

La escasez de caucho natural y la volatilidad petroquímica elevan los costos de insumos más rápido que los ajustes de precios al por menor. Los productores más grandes compensan parte del impacto mediante coberturas de futuros y sustitución de compuestos, mientras que los más pequeños sufren una erosión de beneficios desproporcionada. Las frecuentes revisiones de precios de lista tensionan las relaciones con los distribuidores y pueden provocar caídas de volumen a corto plazo. A mediano plazo, la I+D en polímeros de base biológica apunta a estabilizar los márgenes. Hasta entonces, la presión de costos modera la rentabilidad general del mercado de neumáticos en Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: Dominio del Verano con Crecimiento de Todas las Estaciones

Los neumáticos de verano representaron el 56,17% de la participación del mercado de neumáticos en Japón en 2024, lo que subraya la diversidad climática y el compromiso del consumidor con el agarre optimizado en clima cálido en el mercado de neumáticos en Japón. La demanda se concentra en Kanto y Kansai, donde los automovilistas metropolitanos buscan atributos de bajo ruido y ahorro de combustible que se alinean con las realidades del tráfico denso, reforzando la adopción de compuestos de verano premium. Mientras tanto, las prefecturas del norte sostienen la rotación de compuestos de invierno gracias a las normas de uso obligatorio, estabilizando los picos de envíos de fin de año incluso cuando los patrones climáticos cambian. Los fabricantes aprovechan cada vez más el etiquetado voluntario de agarre en mojado para diferenciar los SKU de verano y justificar primas de precio del 5 al 7% a pesar de la inflación de materias primas.

Los neumáticos para todas las estaciones, aunque todavía son un nicho, se proyecta que registren una CAGR del 4,61% hasta 2030 a medida que los hogares con doble ingreso valoran la comodidad de los montajes para todo el año. Las limitaciones de almacenamiento en condominios de gran altura impulsan esta trayectoria, y los modelos de venta minorista de montaje rápido reposicionan las líneas para todas las estaciones con márgenes de beneficio predecibles. El desplazamiento urbano hacia hogares más pequeños y la escasez de estacionamiento elevan aún más la penetración, particularmente entre los propietarios de kei-car. Las campañas de promoción regionales que combinan servicios de hotel de neumáticos con inspecciones anuales también amplían la presencia del mercado de neumáticos en Japón dentro del segmento de todas las estaciones.

Por Diseño de Neumático: Supremacía de la Tecnología Radial

La construcción radial representó el 97,03% de la participación del mercado de neumáticos en Japón en 2024, lo que refleja décadas de ventajas en eficiencia, durabilidad y confort de conducción que sustentan las homologaciones OE en plataformas de uso ligero y pesado. Las inspecciones vehiculares obligatorias cada dos años refuerzan la confianza del consumidor en las credenciales de seguridad radial, consolidando una frecuencia de reposición consistente para el mercado de neumáticos en Japón. La demanda de neumáticos de carcasa diagonal sobrevive en gran medida en contextos agrícolas e industriales donde el costo de compra inicial todavía supera las preocupaciones de kilometraje. Los fabricantes, no obstante, mantienen pequeñas líneas de carcasa diagonal para preservar la presencia en el mercado y cumplir con pedidos de exportación especializados.

Se prevé que los prototipos de neumáticos sin aire no neumáticos crezcan a una CAGR del 7,64% desde una base extremadamente pequeña, impulsados por pilotos de lanzaderas autónomas en parques de atracciones y campus universitarios. Los marcos regulatorios actualmente en revisión podrían desbloquear las pruebas en vías públicas antes de 2028, posicionando a los primeros participantes para obtener ventajas de pionero si se superan los obstáculos de ruido de rodadura y disipación de calor. El avance de malla de radios de Toyo logra ganancias de durabilidad diez veces mayores, lo que indica una paridad de rendimiento que se aproxima rápidamente. El despliegue en flotas de logística de última milla es un objetivo comercial a mediano plazo, prometiendo un tiempo de actividad sin pinchazos y un mantenimiento simplificado que redefinen las expectativas de costo total de propiedad dentro del mercado de neumáticos en Japón.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran con la Aceleración de los Vehículos Eléctricos

Los automóviles de pasajeros capturaron el 46,98% de la participación del mercado de neumáticos en Japón en 2024 y se proyecta que registren la CAGR más rápida del 5,13%, impulsados por los incentivos de electrificación y la adopción de llantas premium. La demografía envejecida todavía favorece los modelos compactos, pero el aumento de la renta disponible impulsa la demanda de SUV todoterreno y sedanes de lujo importados. La penetración de BEV, aunque modesta, amplifica las exigencias de rendimiento porque los mayores pesos en vacío requieren flancos más rígidos y una gestión térmica superior. La cooperación OE garantiza el bloqueo temprano de compuestos a medida. Esta sinergia consolida la influencia del segmento en la trayectoria del mercado de neumáticos en Japón.

Los vehículos comerciales ligeros se benefician de la expansión del comercio electrónico, aumentando los ciclos de reposición y creando un suelo de demanda estable. Los camiones pesados y los autobuses registran un volumen constante a través de los corredores de carga y las redes interurbanas. Las motocicletas atienden las necesidades de movilidad urbana, exhibiendo picos estacionales durante los repuntes de desplazamiento de primavera. Los vehículos especiales fuera de carretera añaden margen a través de tiradas de alto valor y bajo volumen, y los recientes movimientos de consolidación destacan el atractivo del suministro de nicho. La diversidad entre las clases de vehículos, por lo tanto, sustenta la resiliencia dentro del mercado de neumáticos en Japón.

Por Aplicación: Dominio en Carretera con Especialización Fuera de Carretera

Los montajes en carretera contribuyeron con el 89,88% de la participación del mercado de neumáticos en Japón en 2024, ya que las ciudades y las autopistas definen los patrones de transporte nacionales. El tráfico denso acelera el desgaste, haciendo que los servicios de rotación y reposición sean fundamentales para la rentabilidad de los minoristas. Las líneas de turismo premium integran espuma amortiguadora de ruido y capas de cubierta que absorben las vibraciones, lo que atrae a los hogares de mediana edad. La regulación impone mínimos estrictos de profundidad de banda de rodadura, lo que impulsa cambios oportunos y mantiene un volumen estable. En consecuencia, la demanda en carretera forma la columna vertebral del mercado de neumáticos en Japón.

Los segmentos fuera de carretera se expanden a una CAGR del 3,84% a medida que la renovación de infraestructuras y las operaciones de canteras requieren carcasas robustas y compuestos resistentes a los cortes. Las asignaciones presupuestarias gubernamentales para la mejora de diques y la modernización sísmica mantienen ocupadas las flotas de equipos de construcción. La actividad minera en las vetas de carbón de Hokkaido también impulsa la demanda especializada de neumáticos para equipos fuera de carretera. Los proveedores invierten en refuerzos de talón a hombro y diseños de banda de rodadura con escudo térmico para hacer frente a cargas extremas. Aunque el volumen es pequeño, el precio unitario es varias veces mayor, elevando los ingresos promedio por neumático en el mercado de neumáticos en Japón.

Por Usuario Final: Liderazgo del Mercado de Posventa con Aceleración OEM

El mercado de posventa representó el 62,30% de la participación del mercado de neumáticos en Japón en 2024, dado que la propiedad promedio de vehículos supera los ocho años, produciendo ritmos de reposición predecibles. Las cadenas minoristas ofrecen servicios de valor añadido como verificaciones de alineación e inflado con nitrógeno, aumentando el tamaño de la cesta. Los precios escalonados permiten a los consumidores elegir entre opciones económicas, estándar y premium, mejorando la rotación de inventario. La capacidad de recauchutado beneficia especialmente a las flotas de camiones, extendiendo la vida útil de la carcasa y aliviando la presión de los costos del caucho. Esta estructura de larga cola aporta estabilidad al mercado de neumáticos en Japón.

Los canales OEM crecen a una rápida CAGR del 5,24% a medida que los lanzamientos de nuevos vehículos se centran en plataformas conectadas y electrificadas que demandan compuestos específicos. Los proveedores aseguran contratos plurianuales integrando equipos de co-ingeniería en las primeras etapas de los programas de vehículos. La exclusividad tecnológica luego migra al mercado de posventa cuando comienzan los ciclos de reposición, creando efectos halo. Los fabricantes de automóviles también incluyen planes de mantenimiento prepagados que vinculan a los compradores a las ventas de neumáticos en los concesionarios. Estas prácticas estrechan la integración vertical y sostienen la captura de valor premium dentro del mercado de neumáticos en Japón.

Por Tamaño de Llanta: Dominio del Rango Medio con Crecimiento Premium

Los diámetros de llanta entre 15 y 20 pulgadas representaron el 53,11% de la participación del mercado de neumáticos en Japón en 2024, lo que refleja las especificaciones de pasajeros convencionales que equilibran el confort de conducción y el costo. Los automóviles compactos y los modelos kei dependen de ruedas de 14 a 16 pulgadas, lo que respalda SKU de gran volumen que rotan rápidamente en el inventario de los distribuidores. El segmento se beneficia de las economías de escala, manteniendo el precio de venta promedio moderado. Los minoristas anuncian conjuntos estacionales combinados para impulsar el volumen. Las llantas de rango medio seguirán siendo, por lo tanto, centrales en la discusión sobre el tamaño del mercado de neumáticos en Japón.

Los diámetros superiores a 20 pulgadas crecen a una CAGR del 5,84% a medida que los SUV de lujo y los sedanes deportivos buscan una postura estética y un manejo preciso. Los neumáticos de perfil bajo de 22 pulgadas cuestan entre dos y tres veces el tamaño estándar, expandiendo los ingresos de manera desproporcionada. Los fabricantes refuerzan los rellenos de talón y los cinturones longitudinales para reducir la flexión y la acumulación de calor. El marketing destaca la silenciosidad y la resistencia al aquaplaning para justificar las primas. El aumento de tamaño impulsa así la expansión de márgenes en el mercado de neumáticos en Japón.

Por Propulsión: Dominio de los Vehículos de Combustión Interna con Transformación de los BEV

Los vehículos de combustión interna retuvieron el 79,66% de la participación del mercado de neumáticos en Japón en 2024, pero la adopción de vehículos híbridos y eléctricos de batería se acelera a medida que los incentivos y la infraestructura de carga escalan. Los montajes para vehículos de combustión interna siguen siendo el núcleo de volumen para los distribuidores, ofreciendo patrones de banda de rodadura probados y desgaste predecible. Sin embargo, las líneas optimizadas para BEV muestran una CAGR del 13,75%, apoyadas por caucho de baja resistencia, flancos aerodinámicamente recortados y aislamiento acústico a base de espuma. Los híbridos combinan ambas necesidades, exigiendo durabilidad bajo el frenado regenerativo y estándares de cabina silenciosa. Esta combinación de propulsión reformula las hojas de ruta de productos en el mercado de neumáticos en Japón.

Los vehículos de pila de combustible, todavía un nicho, demandan características similares de baja resistencia y tienen desafíos de enfriamiento específicos del hidrógeno que afectan el diseño de la banda de rodadura. A medida que la comercialización se amplía, los proveedores aprovecharán el aprendizaje de los BEV para acelerar las iteraciones de compuestos para vehículos de pila de combustible. Con el tiempo, las plataformas electrificadas fomentan una mayor frecuencia de servicio porque el desgaste impulsado por el par acorta los ciclos de vida. Esta realidad mecánica contrarresta cualquier cambio en el volumen de unidades. El giro hacia la propulsión, por lo tanto, sostiene el valor general en el mercado de neumáticos en Japón.

Análisis Geográfico

Kanto domina el tamaño del mercado de neumáticos en Japón en 2024, a través del denso parque de automóviles de Tokio, los hogares adinerados y las extensas flotas de reparto. Los desplazamientos urbanos aceleran el desgaste de la banda de rodadura, por lo que los propietarios reemplazan los neumáticos antes para mantener la calidad de conducción y la economía de combustible. Los tamaños premium de 19 a 22 pulgadas registran un crecimiento de dos dígitos a medida que los vehículos todoterreno proliferan en los suburbios. Las aplicaciones digitales de montaje gozan de una alta adopción, lo que permite instalaciones en el mismo día que profundizan la fidelidad. Kansai le sigue con fuertes flujos de carga industrial vinculados a los puertos de Osaka y Kobe, impulsando la rotación de vehículos comerciales ligeros y camiones pesados a pesar de los diámetros de llanta promedio más cortos. El cambio estacional sigue siendo común, lo que sustenta programas de almacenamiento dedicados que fidelizan a los clientes. Juntas, estas dos regiones anclan los ingresos del mercado de neumáticos en Japón y establecen precios de referencia que se replican a nivel nacional.

El perfil de Chubu se centra en el clúster automotriz de Aichi, donde la demanda de montajes OE se dispara durante las rampas de nuevos modelos. Los proveedores de logística locales apoyan las líneas de ensamblaje justo a tiempo, creando expectativas de respuesta rápida para los proveedores de neumáticos. Los volúmenes de reposición también aumentan porque los trabajadores de las fábricas suelen desplazarse largas distancias en automóvil. Mientras tanto, Hokkaido y Tohoku exhiben la mayor penetración de compuestos de invierno, ya que los requisitos legales y las fuertes nevadas dictan la adopción de neumáticos sin clavos. La variabilidad de los inviernos cálidos, sin embargo, introduce incertidumbre que desafía las estrategias de almacenamiento de los distribuidores. Los minoristas mitigan el riesgo asociándose con cadenas nacionales para el equilibrio de inventario, asegurando el reabastecimiento oportuno cuando se producen episodios de nieve. Estos mercados del norte exigen precios unitarios más altos porque los compuestos premium sin clavos dominan, contribuyendo con márgenes saludables al mercado de neumáticos en Japón incluso con fluctuaciones de volumen irregulares.

Las prefecturas del sur de Kyushu, Shikoku y Okinawa experimentan climas más suaves que favorecen los compuestos de verano de alto contenido de sílice. Además, sus fábricas de semiconductores y baterías impulsan los volúmenes de logística, ampliando la demanda de carcasas comerciales duraderas y servicios de recauchutado. Los enlaces de ferry costeros y las políticas de cambio modal alargan los intervalos de servicio para los camiones, aunque requieren una banda de rodadura mejorada resistente al calor para manejar el asfalto tropical. Las zonas rurales, sin embargo, albergan vehículos más antiguos, manteniendo relevantes las líneas económicas y limitando la tracción de gama alta. Los presupuestos gubernamentales de resiliencia ante desastres para el refuerzo de diques y puentes apoyan la demanda de neumáticos fuera de carretera en los sitios de construcción del archipiélago. Las regiones montañosas de Shikoku también fomentan montajes especiales para camionetas ligeras con flancos reforzados para carreteras estrechas y sinuosas. Estas diversas condiciones crean en conjunto un mosaico de necesidades, asegurando que el mercado de neumáticos en Japón permanezca geográficamente equilibrado a pesar de los desplazamientos de población.

Panorama Competitivo

El mercado de neumáticos en Japón presenta una estructura concentrada. Bridgestone aprovecha la escala global de I+D, el ajuste localizado de compuestos y una red minorista B-Select. La cadena ofrece alineación, calibración de sensores y paquetes de rotación por suscripción, consolidando la fidelidad del cliente. Yokohama acelera los ciclos de productos para las gamas de SUV y rendimiento, al tiempo que integra su reciente adquisición fuera de carretera para ganar participación en los segmentos mineros de alto margen. Sumitomo se centra en el diseño basado en simulación para reducir el tiempo de comercialización; su modelo de ruido con un 1% de error de predicción permite menos prototipos y un menor costo de desarrollo. Los actores de nivel medio se labran nichos en líneas económicas o neumáticos de competición, atendiendo a compradores sensibles al precio y círculos de entusiastas.

Las alianzas estratégicas se amplían. Los fabricantes de automóviles consolidan acuerdos de co-desarrollo que garantizan el cumplimiento de WLTP y la optimización de la autonomía de los vehículos eléctricos. Los proveedores intercambian datos de compuestos en una etapa temprana para asegurar posiciones OE exclusivas, que luego se traducen en arrastre en el mercado de posventa. Las tendencias de integración vertical continúan a medida que los fabricantes de neumáticos agrupan arrendamiento, telemática y mantenimiento predictivo, convirtiendo los productos en soluciones de movilidad. Los disruptores más pequeños explotan los mercados en línea, ofreciendo instalación a domicilio a través de técnicos de la economía colaborativa. Los actores establecidos contrarrestan añadiendo servicios de recogida en tienda y furgonetas móviles. Estos movimientos competitivos enriquecen la oferta, pero también intensifican la transparencia de precios en el mercado de neumáticos en Japón.

La diferenciación tecnológica sigue siendo crucial. Las líneas de curado con hidrógeno reducen las huellas de carbono, y las materias primas de origen biológico prueban su viabilidad a escala piloto. La integración de sensores avanza desde parches Bluetooth hasta chips integrados vinculados con los buses CAN de los vehículos. Las actualizaciones de firmware inalámbricas refinarán los algoritmos de presión, creando ingresos posventa. El avance de los neumáticos no neumáticos promete una resiliencia sin pinchazos que mejora con cada ciclo de prototipo. En conjunto, el sector camina por una línea fina entre el refinamiento incremental y el salto disruptivo, asegurando que el mercado de neumáticos en Japón siga siendo un centro mundial de innovación.

Líderes de la Industria de Neumáticos en Japón

Bridgestone Corporation

Yokohama Rubber Co., Ltd.

Sumitomo Rubber Industries

Toyo Tire Corporation

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Yokohama Rubber comenzó a suministrar neumáticos BluEarth AE-01 como OE para el mini-VE N-ONE e: de Honda que se lanza en septiembre.

- Agosto de 2025: Toyo Tire lanzó nuevas tallas de neumáticos sin clavos Observe W/TR SUV en los concesionarios nacionales, apuntando a las regiones con fuertes nevadas para la temporada 2025-2026.

- Mayo de 2025: Sumitomo Rubber activó la producción continua de hidrógeno verde en su planta de Shirakawa, habilitando operaciones de electrolizador las 24 horas del día, los 7 días de la semana, que reducen las emisiones de CO2 en la fabricación de neumáticos.

- Febrero de 2025: Yokohama Rubber completó la compra por USD 905 millones del negocio fuera de carretera de Goodyear, ampliando la cobertura en minería y construcción.

Alcance del Informe del Mercado de Neumáticos en Japón

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses |

| Fuera de Carretera y Especialidad (Equipos Fuera de Carretera, Agricultura, Minería, Competición) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reposición y Recauchutado) |

| Por Debajo de 15 Pulgadas |

| 15 a 20 Pulgadas |

| Por Encima de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses | |

| Fuera de Carretera y Especialidad (Equipos Fuera de Carretera, Agricultura, Minería, Competición) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reposición y Recauchutado) | |

| Por Tamaño de Llanta | Por Debajo de 15 Pulgadas |

| 15 a 20 Pulgadas | |

| Por Encima de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de neumáticos en Japón para 2030?

Se espera que el mercado de neumáticos en Japón alcance los USD 9.940 millones en 2030.

¿Qué segmento de tamaño de llanta crece más rápidamente?

Los montajes superiores a 20 pulgadas muestran el crecimiento más rápido con una CAGR del 5,84% debido a la demanda de SUV y vehículos premium.

¿A qué velocidad crecen los neumáticos para vehículos eléctricos de batería?

Se prevé que los neumáticos específicos para BEV se expandan a una CAGR del 13,75% hasta 2030, superando con creces a otras categorías de propulsión.

¿Por qué están ganando popularidad los neumáticos para todas las estaciones?

Los consumidores urbanos valoran la comodidad de evitar los cambios estacionales, y las limitaciones de almacenamiento en edificios de gran altura favorecen los montajes para todo el año.

¿Qué restricción clave amenaza las ventas de neumáticos sin clavos?

La volatilidad de los inviernos cálidos está reduciendo la demanda predecible, especialmente en regiones donde los patrones de nevadas se han vuelto menos severos.

Última actualización de la página el: