Tamaño y Participación del Mercado de Neumáticos de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

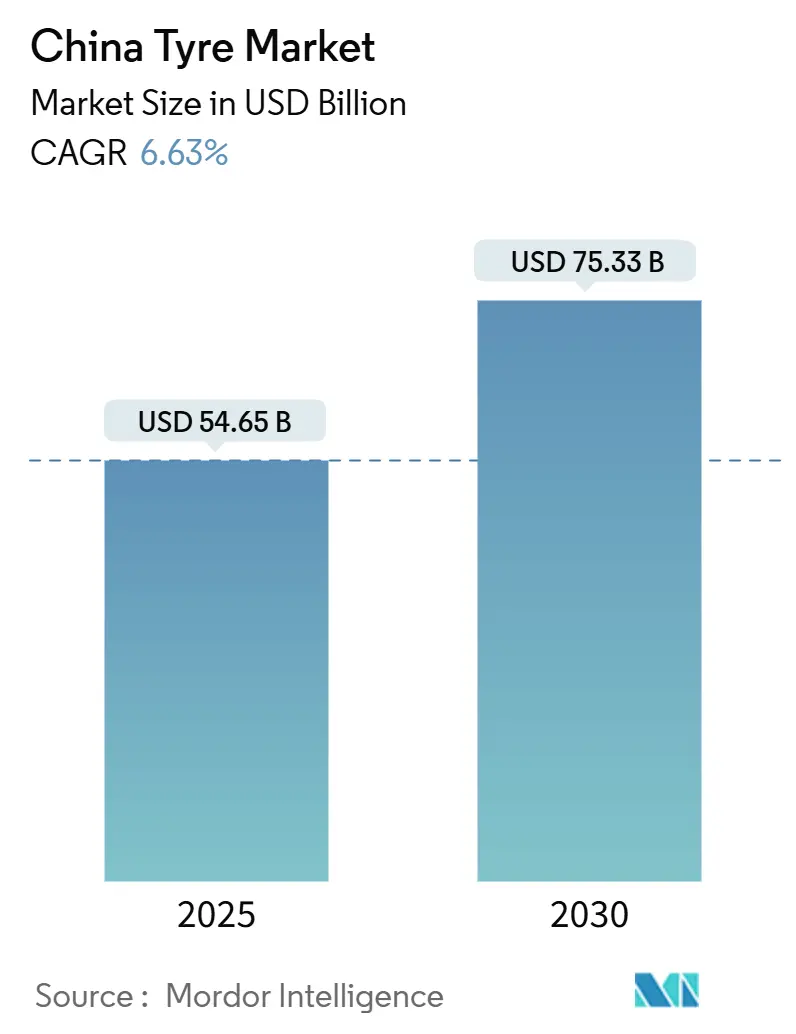

| Tamaño del Mercado (2025) | 54.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 75.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de China por Mordor Intelligence

El tamaño del mercado de neumáticos de China se situó en USD 54.650 millones en 2025 y se prevé que alcance los USD 75.330 millones en 2030, avanzando a una CAGR del 6,63% en ese período. La demanda constante proviene de un parque vehicular en expansión, una rápida penetración de los vehículos eléctricos y las continuas inversiones en infraestructura que impulsan los volúmenes comerciales y especializados. La intensidad competitiva sigue siendo alta porque los productores nacionales cuentan con ventajas de escala, aunque se enfrentan a la volatilidad de las materias primas, la escasez de caucho sintético y las medidas antidumping en varios destinos de exportación. La premiumización impulsada por políticas también da forma a las hojas de ruta de productos, ya que las normas más estrictas GB-9743/9744 impulsan las mejoras en los compuestos, mientras que las plataformas digitales B2B agilizan la distribución y refuerzan la transparencia de precios. Cabe destacar que el mercado de neumáticos de China ha superado las métricas de volumen puro; la principal oportunidad de valor reside ahora en productos de ultra alto rendimiento, específicos para vehículos eléctricos y habilitados con sensores inteligentes que combinan durabilidad con eficiencia energética.

Conclusiones Clave del Informe

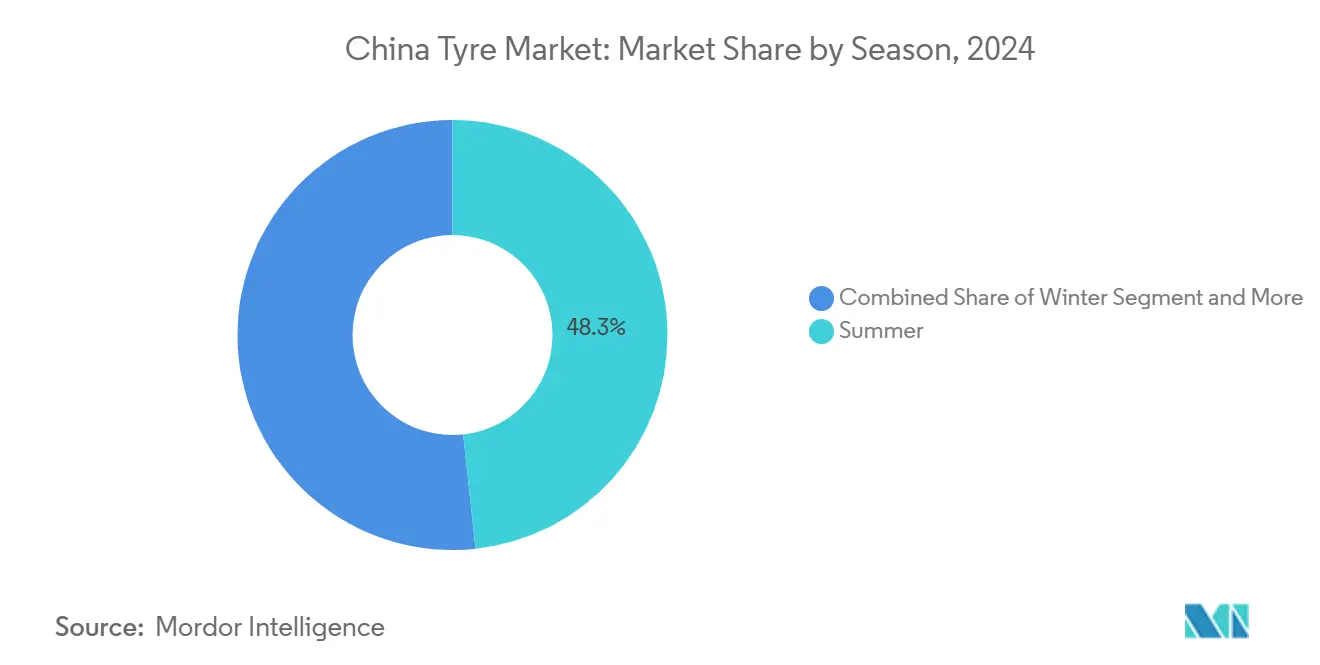

- Por temporada, los neumáticos de verano lideraron con el 48,33% de la participación del mercado de neumáticos de China en 2024, mientras que se proyecta que los diseños para todas las estaciones crezcan a una CAGR del 7,94% hasta 2030.

- Por diseño de neumático, los formatos radiales mantuvieron el 91,26% de la participación del mercado de neumáticos de China en 2024 y se espera que registren una CAGR del 6,96% hasta 2030.

- Por tipo de vehículo, los neumáticos para automóviles de pasajeros capturaron el 62,55% de la participación del mercado de neumáticos de China en 2024; se prevé que el segmento fuera de carretera se expanda a una CAGR del 7,16% hasta 2030.

- Por aplicación, los neumáticos en carretera representaron el 77,41% del tamaño del mercado de neumáticos de China en 2024, mientras que las aplicaciones fuera de carretera avanzan a una CAGR del 7,54% hasta 2030.

- Por usuario final, el mercado de posventa mantuvo el 69,24% de la participación del mercado de neumáticos de China en 2024 y crece a una CAGR del 8,05% hasta 2030.

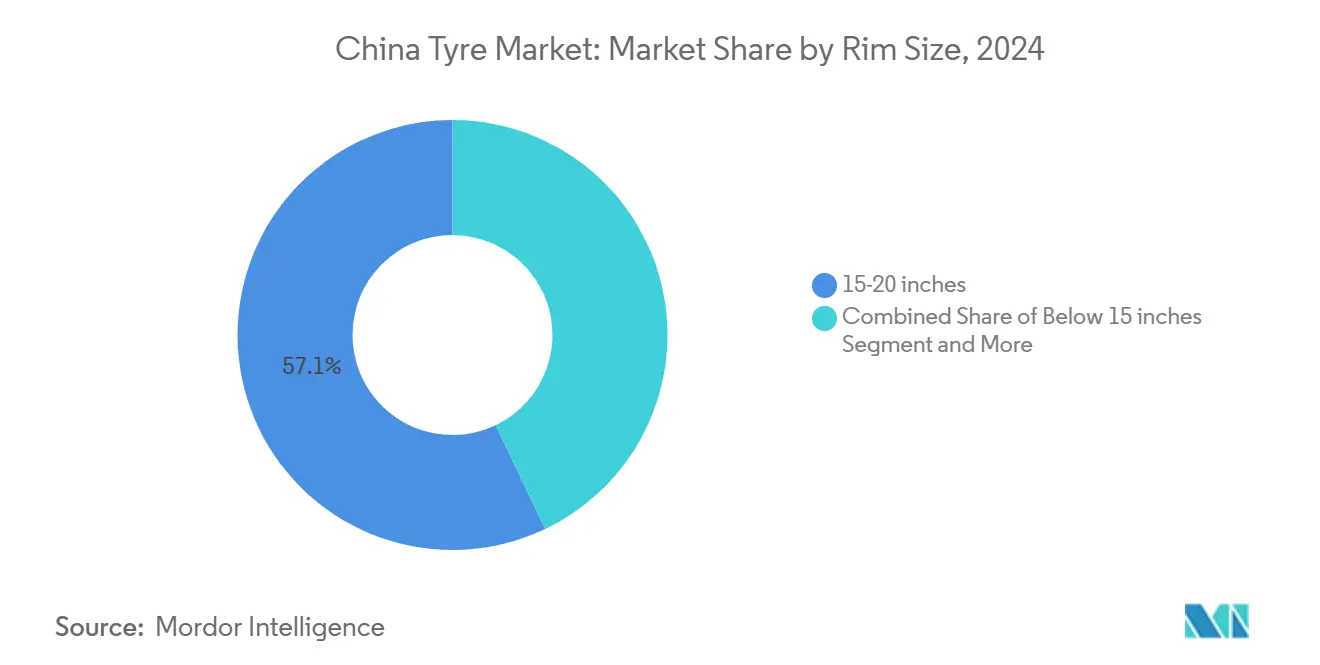

- Por tamaño de llanta, los neumáticos de 15 a 20 pulgadas representaron el 57,11% de la participación del mercado de neumáticos de China en 2024; se prevé que los diámetros superiores a 20 pulgadas registren una CAGR del 8,66% para 2030.

- Por propulsión, los vehículos de combustión interna retuvieron el 83,12% de la participación del mercado de neumáticos de China en 2024, mientras que los vehículos eléctricos de batería lideraron el crecimiento con una CAGR del 9,13% hasta 2030.

Tendencias e Información del Mercado de Neumáticos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Crecimiento del Parque Vehicular Aumenta la Demanda de Reposición | +1.8% | Nacional; ciudades de nivel 1 a 3 | Mediano plazo (2 a 4 años) |

| Los Incentivos para Vehículos Eléctricos Impulsan los Neumáticos de Baja Resistencia | +1.5% | Nacional; primeras ganancias en Pekín, Shanghái y Shenzhen | Corto plazo (≤ 2 años) |

| El Auge de la Infraestructura Impulsa los Volúmenes OTR y Comerciales | +1.2% | Provincias occidentales; corredores de la Iniciativa de la Franja y la Ruta | Largo plazo (≥ 4 años) |

| El Cambio a Radiales Mejora la Eficiencia de Combustible | +0.9% | Nacional; centros comerciales | Mediano plazo (2 a 4 años) |

| La Digitalización Transforma la Distribución de Neumáticos | +0.7% | Nacional; regiones costeras del este | Corto plazo (≤ 2 años) |

| Normas más Estrictas Aceleran el Cambio hacia Productos Premium | +0.5% | Nacional; implementación uniforme | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Reposición por la Expansión del Parque Vehicular

La base instalada de automóviles de pasajeros y vehículos comerciales sigue creciendo en las ciudades de nivel inferior, desplazando los patrones de compra de los compradores por primera vez hacia los compradores recurrentes que buscan reemplazos de mayor calidad. La utilización de la capacidad de acero semisintético se mantuvo saludable en 2024 porque los reemplazos de automóviles de pasajeros requerían plazos de entrega más cortos, mientras que las líneas de camiones de acero completo operaron por debajo de las tasas óptimas. Las soluciones de mantenimiento predictivo que incorporan sensores en neumáticos premium permiten a los gestores de flotas monitorear la profundidad del dibujo y la presión de forma remota, lo que favorece intervalos de servicio más largos, pero orienta la demanda hacia referencias de mayor margen. A medida que estos productos habilitados tecnológicamente proliferan, el mercado de neumáticos de China se beneficia de un mayor poder de fijación de precios y de la fidelidad a la marca. El crecimiento de las flotas de transporte por aplicación y de los servicios de uso compartido de vehículos multiplica los ciclos de reposición porque el intenso kilometraje urbano acelera el desgaste. La demanda de reposición ofrece un flujo de ingresos estable y anticíclico que ayuda a mitigar las fluctuaciones en la producción de los fabricantes de equipos originales.

Los Incentivos Gubernamentales para los Vehículos de Nueva Energía Impulsan la Adopción de Neumáticos de Baja Resistencia a la Rodadura

El sistema de doble crédito de China y los subsidios a la compra catalizan las ventas de vehículos eléctricos, convirtiendo la resistencia a la rodadura de los neumáticos en un determinante de la autonomía de la batería y en una métrica de cumplimiento normativo. Los productores nacionales respondieron con rapidez: ZC Rubber lanzó su línea EV PRO, mientras que el compuesto de oro líquido de Sailun apunta a ganancias de eficiencia energética en el rango del 8 al 10% [1]"Comunicado de Prensa del Compuesto de Oro Líquido," Sailun Group, en.sailungroup.com. Los vehículos eléctricos de batería crean un ecosistema paralelo para compuestos de sílice especializados, diseños de carcasa ligeros y amortiguación acústica a base de espuma. Los incentivos provinciales en Shanghái, Pekín y Shenzhen aceleran aún más la adopción urbana, lo que lleva a los distribuidores a crear zonas de productos específicos para vehículos eléctricos que educan a los minoristas sobre los matices del montaje. En paralelo, los fabricantes de equipos originales globales localizan el suministro de neumáticos para vehículos eléctricos con el fin de calificar para los créditos de contenido nacional, asegurando contratos de suministro a largo plazo que refuerzan la utilización de la capacidad en las plantas orientadas a la tecnología. Estas dinámicas elevan colectivamente los ingresos del mercado de neumáticos de China, al tiempo que amplían la brecha de rendimiento entre los proveedores premium y los de productos básicos.

El Auge de la Infraestructura Sostiene los Volúmenes de Neumáticos OTR y Comerciales

La Iniciativa de la Franja y la Ruta y los megaproyectos nacionales mantienen activas las flotas de equipos de construcción, generando una demanda robusta de neumáticos fuera de carretera con perfiles de base ancha y compuestos resistentes a los cortes[2]"Perspectivas de Infraestructura 2025," Banco Asiático de Inversión en Infraestructura, aiib.org. Las exportaciones de neumáticos de ingeniería aumentaron durante los primeros diez meses de 2024, ya que los contratistas chinos enviaron equipos a Asia Central y África. Triangle Tyre y Guizhou Tyre ampliaron sus líneas específicas para minería, y los acuerdos de suministro con los principales fabricantes de excavadoras anclan aún más los volúmenes. Los diámetros de llanta más grandes y las clasificaciones de capas más altas dominan las listas de adquisiciones porque las cargas más pesadas de los camiones de acarreo requieren una mayor disipación de calor. Como resultado, el mercado de neumáticos de China asegura un pilar de crecimiento confiable que equilibra las fluctuaciones cíclicas de los automóviles de pasajeros.

Cambio a la Tecnología Radial en Camiones y Autobuses para Mayor Eficiencia de Combustible

Los neumáticos radiales continúan desplazando la construcción diagonal en las flotas de vehículos pesados porque su menor resistencia a la rodadura reduce el consumo de combustible y prolonga la vida útil de la carcasa. Los datos operativos de los transportistas de carga urgente muestran que cambiar una flota de camiones de acero completo de formatos diagonales a radiales reduce el consumo de diésel, un ahorro suficientemente grande como para compensar el mayor precio de compra en el primer año de servicio. Los mandatos gubernamentales que vinculan las devoluciones fiscales a los operadores de carga con las ganancias documentadas en eficiencia de combustible añaden mayor impulso, convirtiendo la adopción de radiales en un estándar de la industria en los centros comerciales a lo largo de la costa este. Los fabricantes nacionales mejoraron la calidad del alambre de talón y la uniformidad de la tensión de la banda, lo que permite que las carcasas radiales soporten múltiples ciclos de recauchutado y, por tanto, mejoran la economía del ciclo de vida para los operadores de autobuses de larga distancia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Caucho Comprime los Márgenes | –1.4% | Centros de procesamiento del este | Corto plazo (≤ 2 años) |

| El Exceso de Capacidad Genera Guerras de Precios Internas | –1.1% | Clústeres de fabricación nacionales | Mediano plazo (2 a 4 años) |

| Los Derechos Antidumping Limitan las Exportaciones | –0.8% | Regiones costeras orientadas a la exportación | Largo plazo (≥ 4 años) |

| Escasez de Caucho Sintético de Alta Calidad | –0.6% | Nacional; segmentos premium | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Caucho Natural Comprime los Márgenes

Los costos de materias primas representan hasta el 70% del precio de fábrica de un neumático, lo que hace que la industria de neumáticos de China sea muy sensible a las fluctuaciones del precio del látex. Los fabricantes más grandes, como Linglong, emplean coberturas con futuros y contratos a largo plazo, pero los proveedores de segundo nivel enfrentan márgenes brutos comprimidos, lo que restringe el gasto de capital. El caucho sintético ofreció un alivio parcial, aunque los grados premium de caucho de estireno-butadieno utilizados en los neumáticos para vehículos eléctricos permanecieron escasos, lo que obligó a tomar decisiones de asignación que retrasaron algunos programas de equipos originales. Si la volatilidad persiste, la rentabilidad a corto plazo en todo el mercado de neumáticos de China podría disminuir, ralentizando la inversión de capital en líneas de compuestos avanzados.

El Intenso Exceso de Capacidad Interno Genera Guerras de Precios

La expansión de capacidad de la era de auge de China creó un exceso de oferta estructural, especialmente en las líneas de camiones y autobuses de acero completo, donde la utilización cayó durante el débil ciclo de carga de 2024. Se desencadenaron guerras de precios que erosionaron los precios de venta promedio en los mercados de nivel inferior y socavaron el valor de marca. Los actores más grandes reaccionaron cerrando líneas diagonales obsoletas, cambiando a referencias de vehículos eléctricos de alto margen y abriendo plantas en el extranjero para diversificar la demanda. Las fábricas más pequeñas que carecen de certificaciones de exportación o profundidad tecnológica lucharon por mantenerse operativas, acelerando la consolidación. El exceso de capacidad también desincentiva la rápida adopción de mejoras de sostenibilidad porque los períodos de recuperación de la inversión se alargan cuando los precios unitarios caen. Hasta que la racionalización de la capacidad se estabilice, el mercado de neumáticos de China seguirá siendo vulnerable a caídas periódicas de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: Los Neumáticos para Todas las Estaciones Ganan Terreno

Los productos para todas las estaciones, antes un nicho, ahora se benefician de las narrativas de urbanización y conveniencia. Los neumáticos de verano aún mantuvieron la mayor parte con el 48,33% del mercado de neumáticos de China en 2024, asegurando la mayor porción de la participación del mercado de neumáticos de China. La adopción de neumáticos para todas las estaciones crece a una CAGR del 7,94% hasta 2030, ya que los consumidores buscan un único juego que funcione durante todo el año, eliminando los cambios semestrales. Los canales digitales amplifican la tendencia al promover surtidos de referencias simplificados que reducen el riesgo de inventario para los distribuidores y aceleran los ciclos de cumplimiento. En las provincias del noreste más frías, los neumáticos de invierno mantienen su relevancia, aunque la penetración avanza solo donde se aplican leyes de montaje obligatorio. A medida que el enfoque regulatorio se orienta hacia la resistencia a la rodadura, los compuestos para todas las estaciones optimizados para una banda de temperatura más amplia se alinean bien con los requisitos de la norma GB-9743, reforzando su prima de crecimiento.

El factor de conveniencia se cruza con la proliferación de cadenas de servicio rápido que ofrecen paquetes de valor de neumáticos, más equilibrado, sistema de monitoreo de presión de neumáticos y alineación en una sola parada. Los fabricantes de neumáticos para todas las estaciones deben equilibrar la tracción en nieve con el manejo en mojado, lo que impulsa la inversión en diseños de dibujo multifuncionales. En consecuencia, el mercado de neumáticos de China es testigo de una carrera tecnológica centrada en lamelados adaptativos y mezclas de polímeros que mantienen la elasticidad tanto en el calor del verano como en el frío del invierno. Las etiquetas RFID integradas que rastrean el kilometraje hacen que los programas de garantía sean más transparentes, lo que inclina aún más a los compradores hacia las marcas establecidas.

Por Diseño de Neumático: La Dominancia Radial Continúa

La construcción radial siguió siendo la norma indiscutible en 2024, capturando el 91,26% del tamaño del mercado de neumáticos de China y registrando una CAGR del 6,96% para 2030. La menor resistencia a la rodadura y la superior gestión del calor de esta tecnología se traducen en ahorros de combustible para las flotas de pasajeros y de carga. Los objetivos gubernamentales de reducción de carbono actúan como una palanca adicional, empujando los neumáticos diagonales y cruzados hacia aplicaciones de nicho como la agricultura especializada o la minería en condiciones severas. Los prototipos sin aire de marcas globales reciben atención mediática, pero aún esperan su escalado porque persisten los obstáculos en la economía de fabricación y la comodidad de conducción.

Las fábricas nacionales mejoran la automatización de las prensas de vulcanización y los moldes de alta precisión para cerrar las brechas de calidad con las importaciones premium. Estos pasos reposicionan los neumáticos radiales chinos para clasificaciones de velocidad más altas y garantías de desgaste del dibujo más largas, apoyando la aceptación por parte de los fabricantes de equipos originales. Además, las flotas valoran la recauchutabilidad de los radiales, otra palanca de costos a medida que los márgenes del transporte por carretera se reducen. Las condiciones operativas favorecen a los radiales incluso en provincias de superficie mixta donde los camiones circulan entre autopistas y obras de construcción, lo que indica la resiliencia del diseño en todos los ciclos de uso dentro del mercado de neumáticos de China.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los OTR se Aceleran

Los neumáticos para automóviles de pasajeros mantuvieron el 62,55% de la participación del mercado de neumáticos de China en 2024, impulsados por la recuperación de la movilidad pospandemia y una mayor propiedad de vehículos en las ciudades de nivel 2 y 3. Las flotas de transporte por aplicación también acumulan kilometraje más rápido, acortando los intervalos de reposición. La expansión más rápida, sin embargo, surge en las líneas fuera de carretera, que registran una CAGR del 7,16% impulsada por el impulso de los megaproyectos de infraestructura. Los volquetes de minería pesada y las grúas de construcción generan precios de venta promedio elevados porque sus neumáticos contienen capas de refuerzo especializadas y compuestos resistentes a los cortes.

Los vehículos comerciales ligeros que se benefician de la demanda del comercio electrónico representan un punto intermedio, mostrando un crecimiento unitario constante y una premiumización hacia tamaños de llanta más grandes y flancos reforzados. La electrificación de los vehículos de dos ruedas en las zonas urbanas genera un microsegmento para neumáticos de scooter de alto par, donde las cargas de par requieren paquetes de talón y banda mejorados para evitar el deslizamiento. En conjunto, estas dinámicas sostienen una combinación de demanda diversificada que protege al mercado de neumáticos de China frente a los choques en una única categoría de vehículos.

Por Aplicación: Los Neumáticos Fuera de Carretera Ganan Impulso

Los montajes en carretera dominaron con el 77,41% de la participación del mercado de neumáticos de China en 2024, porque los automóviles de pasajeros y la logística urbana siguen constituyendo la mayoría del parque rodante. Los neumáticos fuera de carretera, que abarcan equipos de minería, construcción y agricultura, se expanden a una CAGR del 7,54% hasta 2030 a medida que maduran los proyectos de la Iniciativa de la Franja y la Ruta. La densidad de ingresos del segmento es alta, dado que cada neumático OTR de 57 pulgadas se vende a un precio equivalente al de docenas de unidades de automóviles de pasajeros. Ese poder de fijación de precios ancla la rentabilidad de las fábricas incluso cuando los costos de materias primas aumentan.

Los neumáticos OTR inteligentes con sensores internos rastrean la temperatura, la presión y los ciclos de carga en tiempo real, lo que permite el mantenimiento predictivo que minimiza las costosas paradas de equipos. Los compuestos de dibujo de alta sílice y resistentes a los cortes son estándar porque las carreteras de acarreo en minas y los escombros de construcción representan graves amenazas de abrasión. Tales requisitos técnicos crean barreras de entrada que fortalecen los márgenes de los proveedores experimentados, amplificando el valor capturado en el mercado de neumáticos de China.

Por Usuario Final: La Dominancia del Mercado de Posventa Persiste

La participación del 69,24% del mercado de posventa en el mercado de neumáticos de China en 2024 subraya el cambio de la dependencia de los fabricantes de equipos originales hacia modelos de negocio centrados en la reposición, y la CAGR del 8,05% del segmento consolida su papel como principal motor de crecimiento. Los consumidores compran en línea e instalan en centros de servicio nacionales que prometen un tiempo de entrega de 45 minutos, ajustando la cadena logística entre las fábricas y los usuarios finales. La tendencia favorece a las marcas que se integran con plataformas digitales y entregan envíos de pequeños lotes con rapidez.

El recauchutado gana un renovado interés porque las métricas de sostenibilidad y las consideraciones de costos convergen. Las grandes flotas logísticas contratan proveedores de servicios de recauchutado bajo facturación basada en kilometraje, reduciendo el gasto de capital y los residuos. Sin embargo, las flotas de vehículos eléctricos complican la adopción del recauchutado porque los diseños de talón especializados y los objetivos de ultra baja resistencia a la rodadura dificultan la reutilización de la carcasa. Para los proveedores, equilibrar los programas de recauchutado con las líneas de vehículos eléctricos de próxima generación se convierte en un acto de equilibrio estratégico en el mercado de neumáticos de China.

Por Tamaño de Llanta: Los Tamaños Más Grandes Impulsan el Crecimiento

Los tamaños convencionales de 15 a 20 pulgadas mantuvieron el 57,11% de la participación del mercado de neumáticos de China en 2024, alineados con las sólidas ventas de sedanes del segmento C y SUV compactos de China. Las tendencias de aumento de tamaño elevan los diámetros de llanta por encima de las 20 pulgadas, ofreciendo la CAGR más rápida del 8,66% hasta 2030 a medida que proliferan los SUV de lujo y los sedanes deportivos premium. Los pozos de rueda más grandes albergan perfiles de neumático más anchos, mejorando la estabilidad en curva pero aumentando la masa no suspendida, por lo que los ingenieros de compuestos contrarrestan esto con bandas de aramida ligeras y geometría optimizada del vértice del talón.

El impulso del estilo de vida aspiracional influye en las elecciones estéticas; los consumidores pagan primas por configuraciones escalonadas o estéticas de dibujo orientadas al rendimiento. En consecuencia, el beneficio por neumático aumenta, apoyando el retorno de la inversión en prensas de vulcanización avanzadas capaces de manejar tamaños de perfil bajo. Los productores de productos básicos que se centran en referencias de menos de 15 pulgadas enfrentan volúmenes en declive, lo que impulsa actualizaciones de utillaje o salidas estratégicas, remodelando así la asignación de capacidad en todo el mercado de neumáticos de China.

Por Propulsión: Los Vehículos Eléctricos se Aceleran

Los vehículos de combustión interna aún representaron el 83,12% de la participación del mercado de neumáticos de China en 2024, pero su participación se erosiona a medida que los volúmenes de vehículos eléctricos de batería registran una CAGR del 9,13% hasta 2030. Los vehículos eléctricos demandan características de baja resistencia a la rodadura, alto índice de carga y amortiguación acústica. La tecnología de inserción de espuma y la secuenciación de patrones reducen los decibelios en la cabina, un factor crucial cuando el ruido del tren motriz está ausente. Sailun y ZC Rubber introdujeron programas dedicados a vehículos eléctricos con dibujos mejorados con grafeno, anunciando un 6% más de autonomía en las pruebas de certificación de fabricantes de equipos originales.

Los trenes motrices híbridos presentan perfiles de par únicos que aceleran el desgaste irregular del dibujo, por lo que los dibujos de compuesto múltiple que varían en dureza a lo largo de los hombros y las bandas centrales ganan terreno. Los prototipos de pila de combustible, aunque incipientes, requieren características similares de baja resistencia, lo que posiciona a los proveedores para aprovechar la investigación y el desarrollo compartidos. A medida que la diversidad de propulsión se amplía, el mercado de neumáticos de China aumenta su demanda de agilidad de cartera y avances en ciencia de materiales.

Análisis Geográfico

La costa este de China, en particular Shandong, Jiangsu y Zhejiang, albergó una participación significativa de la capacidad instalada en 2024, otorgando a estas provincias ecosistemas de proveedores sin igual y un eficiente acceso a puertos de exportación [3]"Parque Vehicular Regional 2025," Asociación China de Fabricantes de Automóviles, caam.org.cn. Shandong cuenta entre sus actores establecidos con Linglong, Triangle y Sailun, combinando cadenas de suministro de materias primas poliméricas, reservas de mano de obra cualificada y logística madura. La especialización productiva se profundiza a medida que las fábricas dentro de los parques industriales se agrupan en torno a tecnologías específicas, como los radiales de acero semisintético o los moldes OTR de gran tamaño, aprovechando los servicios compartidos para reducir los costos unitarios.

Las provincias occidentales, incluidas Xinjiang, Mongolia Interior y Shanxi, registran el mayor crecimiento de la demanda porque los proyectos mineros y energéticos consumen neumáticos de servicio pesado a un ritmo acelerado. Los gobiernos provinciales aprueban ramales ferroviarios y centros de almacenamiento integrados que acortan las líneas de suministro desde las fábricas del este, pero el aumento de los costos logísticos sigue justificando la migración de capacidad. El propuesto sitio OTR de Triangle Tyre en Mongolia Interior ejemplifica una ola de descentralización diseñada para acercar la producción a los usuarios finales y moderar los gastos de flete.

Las zonas económicas del sur, Guangdong, Guangxi y Fujian, disfrutan de un fuerte impulso de reposición a medida que las tasas de propiedad de vehículos aumentan junto con los ingresos de los hogares. Su proximidad a las naciones productoras de caucho del sudeste asiático ofrece ahorros en el flete de importaciones de caucho natural. La penetración de los vehículos eléctricos se acelera en Shenzhen y Guangzhou, donde las políticas municipales priorizan las flotas de cero emisiones, lo que lleva a los minoristas a destacar prominentemente los neumáticos específicos para vehículos eléctricos. La variación regional en la composición del parque vehicular, los perfiles de ingresos y los incentivos de política enriquece colectivamente la diversidad de oportunidades dentro del mercado de neumáticos de China.

Panorama Competitivo

Los actores nacionales controlaron un volumen significativo de envíos de unidades en 2024, con Hangzhou Zhongce (ZC Rubber), Shandong Linglong y Sailun Group encabezando el liderazgo. Estos productores explotan las economías de escala, integran verticalmente el suministro de caucho sintético y actúan con rapidez en la localización de productos para plataformas de vehículos eléctricos. Los grandes fabricantes internacionales Michelin, Bridgestone y Continental defienden nichos premium a través del valor de marca y la investigación y el desarrollo avanzados, asociándose frecuentemente con fabricantes de equipos originales nacionales para asegurar montajes de gama media-alta.

Estratégicamente, las principales empresas chinas persiguen la fabricación en el extranjero como cobertura contra los aranceles antidumping. La premiumización de productos es paralela a la diversificación geográfica; ambas iniciativas apuntan a elevar los márgenes brutos que las guerras de precios deprimen en el mercado interno. La transformación digital se ha convertido en un tercer pilar competitivo. Las líneas de fabricación conectadas a la nube de ZC Rubber despliegan inspección por visión artificial para reducir las tasas de defectos, mientras que Continental modernizó su planta de Hefei con mantenimiento predictivo basado en inteligencia artificial que aumenta el tiempo de actividad de las prensas.

Las iniciativas de economía circular también ganan prominencia: Guizhou Tyre puso en marcha una instalación de pirólisis que convierte los neumáticos al final de su vida útil en negro de humo recuperado, apuntando a los cuadros de mando de sostenibilidad de los fabricantes de equipos originales. Tales iniciativas refuerzan la reputación corporativa y satisfacen los indicadores clave de rendimiento de los clientes en evolución, mejorando el posicionamiento competitivo en el mercado de neumáticos de China.

Líderes de la Industria de Neumáticos de China

Hangzhou Zhongce Rubber Co., Ltd.

Shandong Linglong Tyre Co., Ltd.

Sailun Group Co. Ltd.

Triangle Tyre Co., Ltd

Guizhou Tyre Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sailun Group, a través de Sailun (Shenyang) Tire, acordó adquirir el 100% del capital de Bridgestone (Shenyang) Tire por RMB 265 millones (USD 37 millones).

- Julio de 2024: Yokohama anunció una nueva planta de neumáticos para automóviles de pasajeros en Hangzhou, Zhejiang, comenzando con una capacidad de 9 millones de unidades.

- Junio de 2024: Continental completó la expansión de la cuarta fase de su planta de Hefei, con el objetivo de alcanzar 18 millones de neumáticos para pasajeros y camiones ligeros para 2027.

- Abril de 2024: Double Coin puso en marcha su ampliada fábrica de Anhui, presentando neumáticos 205/60 R16 92V diseñados para vehículos de nueva energía.

Alcance del Informe del Mercado de Neumáticos de China

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Vehículos de Dos Ruedas |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Competición) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reposición y Recauchutado) |

| Menos de 15 Pulgadas |

| 15 a 20 Pulgadas |

| Más de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Vehículos de Dos Ruedas | |

| Fuera de Carretera y Especialidad (OTR, Agricultura, Minería, Competición) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reposición y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 Pulgadas |

| 15 a 20 Pulgadas | |

| Más de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos de China en 2025 y cuál es su pronóstico de crecimiento?

El tamaño del mercado de neumáticos de China es de USD 54.650 millones en 2025 y se prevé que crezca a una CAGR del 6,63% para alcanzar los USD 75.330 millones en 2030.

¿Qué segmento de vehículos impulsa la mayor demanda de neumáticos en China?

Los montajes para automóviles de pasajeros lideran, con una participación del 62,55% en 2024, aunque los neumáticos fuera de carretera muestran el crecimiento más rápido impulsado por las necesidades de infraestructura.

¿Cuál es el diseño de neumático dominante en China?

La construcción radial domina con una participación del 91,26% y continúa expandiéndose gracias a las ventajas en eficiencia de combustible y durabilidad.

¿Qué tamaños de llanta están ganando popularidad en China?

Los diámetros superiores a 20 pulgadas exhiben el crecimiento más rápido, impulsados por las ventas de SUV premium y sedanes de lujo que favorecen ruedas más grandes por rendimiento y estética.

Última actualización de la página el: