Tamaño y participación del mercado de energía para centros de datos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

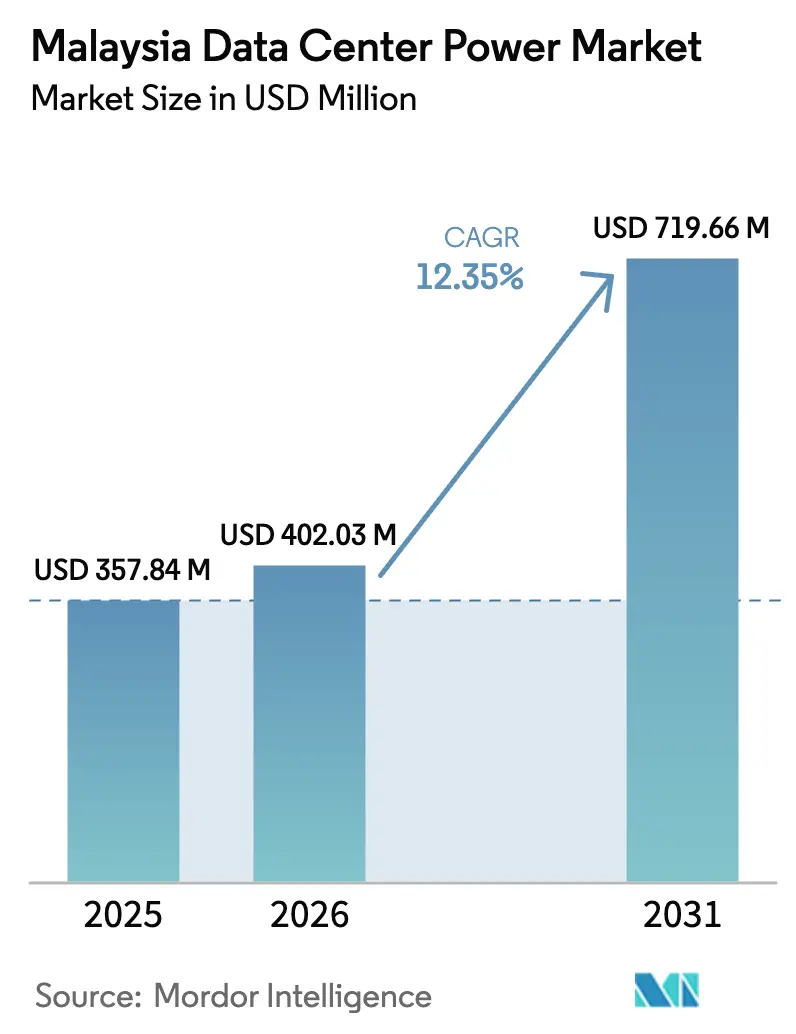

| Tamaño del mercado en el año base (2025) | 357.84 Millones de dólares |

| Tamaño del Mercado (2026) | 402.03 Millones de dólares |

| Tamaño del Mercado (2031) | 719.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Malasia por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Malasia en 2026 se estima en 402,03 millones de USD, creciendo desde el valor de 2025 de 357,84 millones de USD con proyecciones para 2031 que muestran 719,66 millones de USD, creciendo a una CAGR del 12,35% durante 2026-2031. Esta rápida expansión está anclada en el surgimiento de Malasia como la alternativa preferida de la región frente a Singapur, restringida por la escasez de territorio, un cambio subrayado por más de 11 GW de solicitudes de electricidad pendientes presentadas ante Tenaga Nasional Berhad (TNB). Las aprobaciones aceleradas del gobierno, las inversiones proactivas en la red eléctrica y un saludable margen de reserva nacional se están alineando con los compromisos multimillonarios de Microsoft, Google y Amazon para crear un ciclo virtuoso de demanda y desarrollo de infraestructura. El mercado de energía para centros de datos de Malasia también se beneficia de palancas de política como el plan estratégico MyDIGITAL y el Programa Corporativo de Energía Verde, que en conjunto acortan los cronogramas de los proyectos y reducen los riesgos de adquisición de energía renovable. En conjunto, estos impulsores sustentan una ola sostenida de grandes despliegues hiperescalares que mantendrán elevado el gasto de capital relacionado con la energía hasta 2030.

Conclusiones clave del informe

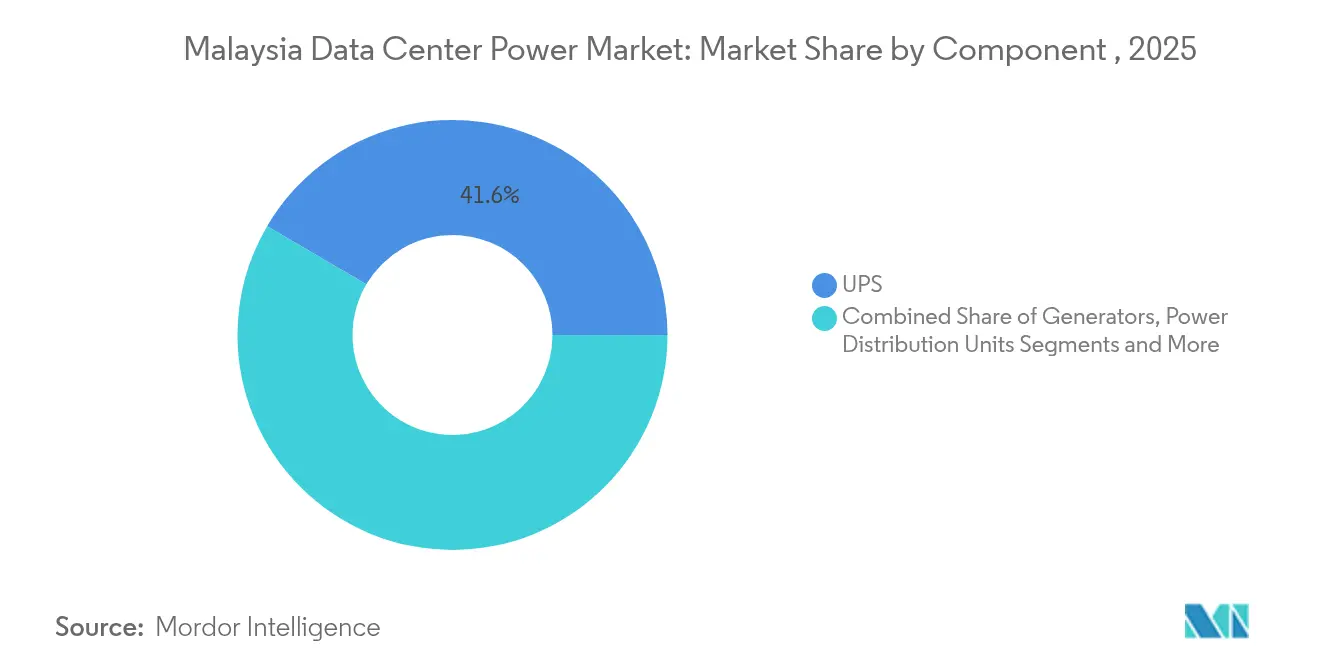

- Por componente, los sistemas de alimentación ininterrumpida (UPS) lideraron con el 41,55% de la participación del mercado de energía para centros de datos de Malasia en 2025, mientras que las unidades de distribución de energía (PDU) registraron la CAGR más rápida del 12,74% hasta 2031.

- Por tipo de centro de datos, los proveedores de coubicación mantuvieron el 35,21% de la participación del mercado de energía para centros de datos de Malasia en 2025; las instalaciones hiperescalares y en la nube registran la CAGR más alta del 13,18% hasta 2031.

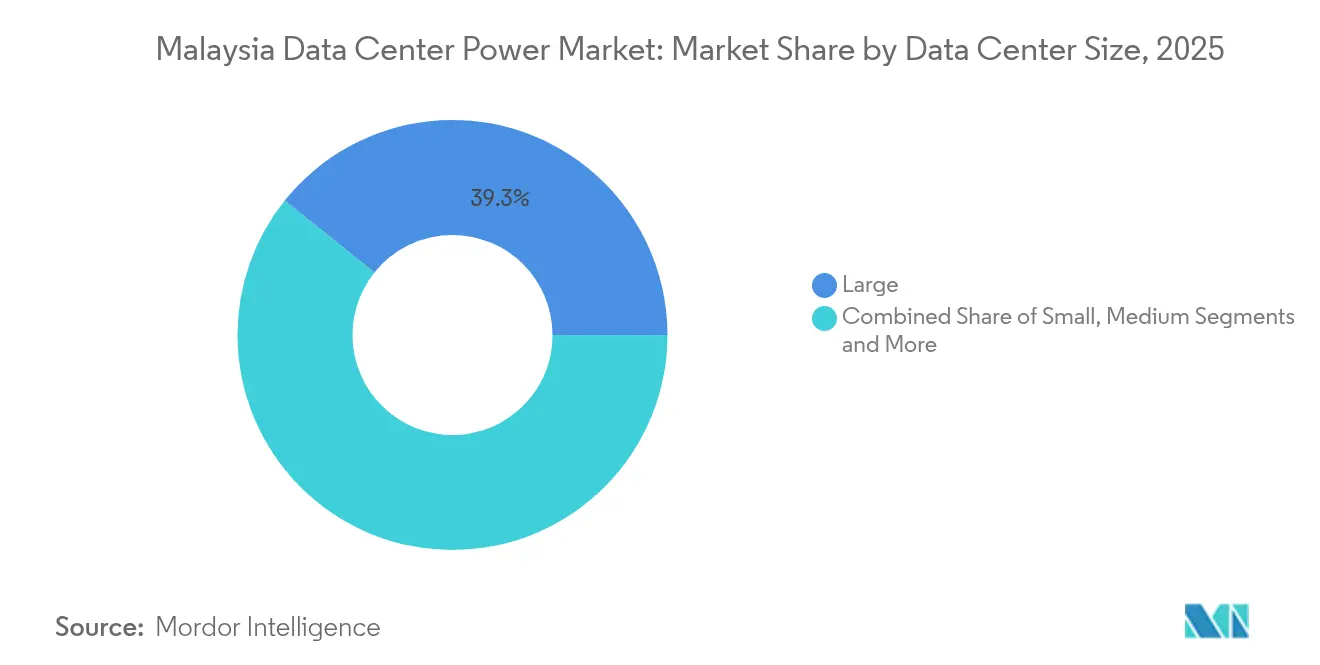

- Por tamaño, las instalaciones grandes representaron el 39,25% del tamaño del mercado de energía para centros de datos de Malasia en 2025; las instalaciones de tamaño masivo crecieron a una CAGR del 14,95% entre 2026 y 2031.

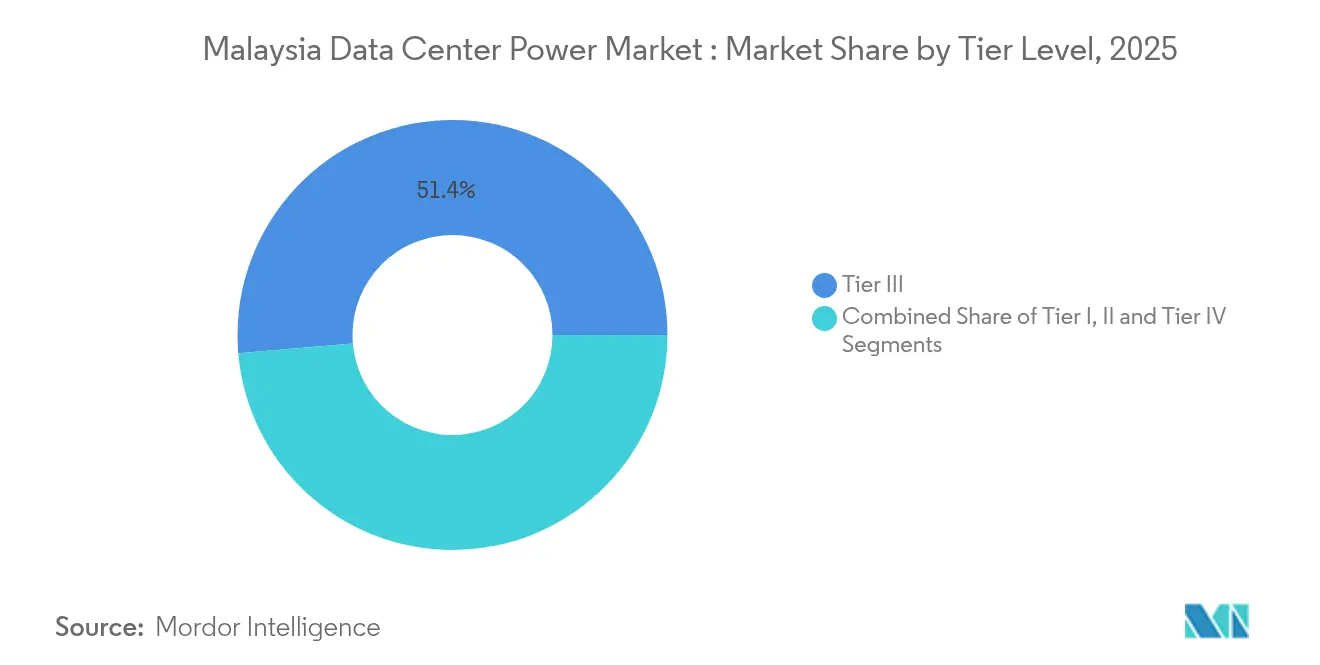

- Por nivel, los sitios de Nivel III capturaron el 51,35% de la participación del mercado de energía para centros de datos de Malasia en 2025, mientras que los sitios de Nivel IV se expandieron a una CAGR del 13,33% durante el período de pronóstico

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Malasia

Análisis del impacto de los impulsores*

| Impulsor / Restricción (según corresponda) | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de centros de datos hiperescalares y en la nube | +3.2% | Johor, Cyberjaya | Mediano plazo (2-4 años) |

| Demanda desbordante del período de moratoria de Singapur | +2.8% | Johor, Kuala Lumpur | Corto plazo (≤ 2 años) |

| Incentivos MyDIGITAL del gobierno y directrices del GPP | +1.9% | Nacional | Mediano plazo (2-4 años) |

| Conexiones de red eléctrica aceleradas por la vía verde de TNB | +1.7% | Johor, Selangor, Kuala Lumpur | Corto plazo (≤ 2 años) |

| Programa Corporativo de Energía Verde (CGPP) impulsando las energías renovables en el lugar | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Alto margen de reserva nacional que permite una nueva carga de CC de más de 2 GW | +1.2% | Johor, Selangor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de centros de datos hiperescalares y en la nube

Las densidades de energía superiores a 60 kW por bastidor se están convirtiendo en la norma, lo que obliga a modernizar los equipos de conmutación, los sistemas de alimentación ininterrumpida (UPS) y la infraestructura de enfriamiento por líquido. El campus de Johor de Microsoft, valorado en 2.000 millones de USD, ilustra la ventaja estratégica de costos que Malasia ofrece frente a Singapur. TNB ha reservado mejoras en la red eléctrica capaces de suministrar 2 GW para solo diez proyectos hiperescalares, lo que muestra la escala sistémica de esta demanda. El mercado de energía para centros de datos de Malasia está, por tanto, evolucionando hacia estructuras eléctricas modulares de alta capacidad que pueden adaptarse a los crecientes requisitos de consumo energético por bastidor. El crecimiento del segmento hiperescalar está remodelando los requisitos de infraestructura de energía, con TNB mejorando sus capacidades de red para acomodar la demanda proyectada de 2.000 MW proveniente de solo diez proyectos de centros de datos.

Demanda desbordante del período de moratoria de Singapur

El límite de Singapur a nuevas instalaciones ha redirigido el capital hacia el próximo Johor, donde los terrenos listos para construir, las tarifas más bajas y la Zona Económica Especial Johor-Singapur crean una extensión fluida del ecosistema digital de la isla. Princeton Digital Group y otros inversores han aprovechado esta proximidad transfronteriza, impulsando al alza los precios del suelo en los parques tecnológicos de Johor. Las empresas constructoras locales enfrentan acumulación de pedidos, amplificando los beneficios económicos indirectos. El mercado de energía para centros de datos de Malasia está así viendo una aceleración en la contratación de transformadores, equipos de conmutación y cableado subterráneo dedicados a proyectos en Johor programados para entrar en funcionamiento en un plazo de 24 meses.[1]Tenaga Nasional Berhad, "Informe anual integrado 2024", tnb.com.my

Incentivos MyDIGITAL del gobierno y directrices del GPP

El Plan Estratégico de Economía Digital de Malasia (MyDIGITAL) ha emergido como un marco fundamental para atraer inversiones en centros de datos, con el objetivo de aumentar la contribución de la economía digital al PIB del 23% en 2022 a más del 25% en 2025. [2]Oficina de Inversión Digital, "DIO Playbook", mydigitalinvestment.gov.myEl marco MyDIGITAL combina una exención fiscal del 100% con normas de planificación estandarizadas para proyectos superiores a 1 MW. Al minimizar la ambigüedad procedimental, reduce las primas de riesgo de los desarrolladores y agiliza las aprobaciones de financiamiento. Las Directrices de Planificación de Centros de Datos (GPP) incorporan adicionalmente métricas de sostenibilidad que se han vuelto críticas para las empresas internacionales de computación en la nube bajo los mandatos de Alcance 3. En conjunto, estas políticas acortan los cronogramas de aprobación en varios meses y mantienen el mercado de energía para centros de datos de Malasia en una senda de expansión predecible.

Programa Corporativo de Energía Verde (CGPP) impulsando las energías renovables en el lugar

El CGPP de Malasia permite a los operadores de centros de datos firmar contratos de compraventa de energía virtual con desarrolladores de energías renovables, mejorando la visibilidad sobre los costos energéticos a largo plazo. El esquema CRESS de septiembre de 2024 amplía esto al permitir la adquisición directa de energía renovable, catalizando la instalación de sistemas solares combinados con baterías en campus de reconversión industrial. A medida que las empresas elevan sus umbrales de energía renovable al 100%, la generación en el lugar y los certificados de energía renovable agrupados se están convirtiendo en elementos centrales para la selección de proveedores de centros de datos.[3]Ministerio de Economía de Malasia, "Corporate Green Power Programme Guidelines", economy.gov.my El mercado de energía para centros de datos de Malasia está presenciando en consecuencia un aumento en las matrices fotovoltaicas coubicadas con capacidades de entre 20 MW y 50 MW.

Análisis del impacto de las restricciones*

| Impulsor / Restricción (según corresponda) | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital y operativo para sistemas de energía de alta densidad | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Cuellos de botella en la red eléctrica en Johor y posibles aumentos de tarifas | -1.5% | Johor | Mediano plazo (2-4 años) |

| Escasez de ingenieros eléctricos de alta y media tensión | -0.9% | Johor, Cyberjaya | Corto plazo (≤ 2 años) |

| Los límites de uso del agua y emisiones pueden retrasar las aprobaciones | -0.7% | Johor, regiones emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la red eléctrica en Johor y posibles aumentos de tarifas

La agrupación sin precedentes de instalaciones en Johor está absorbiendo la capacidad de las subestaciones más rápido de lo que pueden completarse las actualizaciones. Las colas de conexión se han alargado y la próxima revisión de tarifas del Período Regulado 4 podría elevar los cargos de electricidad, afectando a los operadores de coubicación con márgenes ajustados. Si las tarifas suben bruscamente, algunos desarrolladores podrían pivotar hacia el Valle de Klang o Sarawak, donde la capacidad de red disponible y los recursos renovables son más abundantes. Este riesgo modera la narrativa de inversión, de otro modo alcista, en Johor dentro del mercado de energía para centros de datos de Malasia.

Escasez de ingenieros eléctricos de alta y media tensión

El auge en la construcción de centros de datos ha superado la reserva disponible de ingenieros certificados para diseñar y poner en servicio sistemas de 33 kV y 132 kV. La competencia por este talento proveniente de empresas de servicios públicos, plantas petroquímicas y proyectos singapurenses está impulsando una inflación salarial que repercute directamente en los presupuestos de los proyectos. Los retrasos en la entrega de salas eléctricas debidos a déficits de personal ponen en riesgo las fechas de entrada en funcionamiento, convirtiendo la planificación de la fuerza laboral en un elemento de ruta crítica en cada cronograma de construcción del mercado de energía para centros de datos de Malasia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sistemas UPS lideran la infraestructura de energía crítica

Las plataformas de UPS mantuvieron una participación del 41,55% en el mercado de energía para centros de datos de Malasia en 2025, subrayando su importancia para mitigar la inestabilidad de la red eléctrica. Los nuevos proyectos especifican cada vez más arquitecturas de iones de litio modulares que pueden expandirse en bloques de 500 kW, alineando el gasto de capital con las incorporaciones escalonadas de inquilinos. Los registros de eventos de los principales campus muestran que los análisis del estado de las baterías reducen las interrupciones no planificadas en un 30%, una métrica que está recibiendo atención a nivel de junta directiva entre los operadores de computación en la nube. Mientras tanto, se prevé que las unidades de distribución de energía (PDU) crezcan un 12,74% anualmente a medida que la medición inteligente y la conmutación a nivel de toma de corriente se convierten en estándar para los bastidores de alta densidad. Se proyecta que el tamaño del mercado de energía para centros de datos de Malasia para las PDU alcance los 124,01 millones de USD en 2031, impulsado por los marcos de adquisición hiperescalares que exigen telemática detallada del uso de energía.

Por tipo de centro de datos: los proveedores de coubicación capitalizan las ventajas estratégicas

Los operadores de coubicación capturaron el 35,21% de la participación del mercado de energía para centros de datos de Malasia en 2025 debido a niveles de tarifas competitivos de 33,7 sen por kWh y ecosistemas de operadores maduros. Sus ágiles plazos de adquisición atraen a plataformas de nube de tamaño mediano, tecnología financiera y contenido que buscan una entrada regional rápida. Se espera que el tamaño del mercado de energía para centros de datos de Malasia para la coubicación crezca, impulsado por los crecientes compromisos de energía por bastidor de las empresas emergentes de inteligencia artificial. Los actores hiperescalares, aunque más pequeños en 2025, se están expandiendo más rápidamente con una CAGR del 13,18% a medida que Microsoft, Google y Amazon consolidan construcciones multifase de campus en Johor que superan los 100 MW cada una.

Por tamaño del centro de datos: las instalaciones grandes dominan mientras los centros de datos de tamaño masivo se disparan

Los centros de datos de gran tamaño mantuvieron una participación del 39,25% en 2025 gracias a perfiles de gasto de capital equilibrados y acceso a fibra óptica existente en Cyberjaya y el Valle de Klang. Estas instalaciones a menudo reconvierten parques de oficinas heredados, aprovechando los costos de terreno ya amortizados y los permisos municipales. El tamaño del mercado de energía para centros de datos de Malasia para los sitios de tamaño masivo crecerá moderadamente con una CAGR del 14,95%, reflejando un giro de los desarrolladores hacia campus aún más grandes. A medida que las densidades de bastidores aumentan, los campus de grandes dimensiones están probando la distribución de 33 kV hasta el nivel de fila para minimizar las pérdidas en los transformadores. Algunos también están reservando conductos para futuros circuitos de enfriamiento por líquido directo, anticipando GPU que podrían superar 1 kW por chip.

Por nivel: la estandarización del Nivel III se encuentra con la innovación del Nivel IV

Las instalaciones de Nivel III dominaron con una participación del 51,35% en 2025, ofreciendo un tiempo de actividad del 99,982% y el menor costo por kilovatio protegido entre las opciones convencionales. Siguen siendo la opción predeterminada para los inquilinos bancarios, gubernamentales y de software como servicio (SaaS) que equilibran la resiliencia con la prudencia fiscal. No obstante, la capacidad de Nivel IV está creciendo un 13,33% anualmente a medida que la tecnología financiera, la atención médica y la inferencia de inteligencia artificial de misión crítica requieren configuraciones tolerantes a fallos con redundancia 2N. Los nuevos actores de Nivel IV están adoptando topologías de UPS de media tensión que reducen el uso de cobre en un 20% y simplifican el mantenimiento.

Análisis geográfico

Johor es el motor de crecimiento del mercado de energía para centros de datos de Malasia, y se espera que atraiga enormes inversiones a finales de 2025. Las mejoras del lado de la red eléctrica, como la extensión de la subestación de 275 kV de Senai, están programadas para coincidir con las nuevas ventanas de energización hiperescalar, consolidando la posición de Johor como el centro de crecimiento más rápido del sudeste asiático. Sin embargo, los permisos ambientales se han endurecido, con casi el 30% de las solicitudes detenidas para salvaguardar los recursos hídricos, lo que indica que la disponibilidad de energía por sí sola no garantizará la aprobación de los proyectos. El Valle de Klang, que abarca Kuala Lumpur y Cyberjaya, sigue siendo el corredor más maduro de Malasia, gracias a los densos hoteles de operadores de telecomunicaciones y la proximidad al distrito empresarial. La capacidad instalada de Cyberjaya está en camino de alcanzar los 141,7 MW en 2025, mientras que el campus KUL2 de 256 MW de Vantage reafirmará la relevancia de la región para los despliegues de nube híbrida que necesitan conectividad de baja latencia con bolsas de valores financieras y ministerios nacionales. Estos desarrollos sostienen una demanda saludable de alimentadores de energía secundarios y rutas de fibra óptica diversas en Selangor, anclando una cartera estable de construcciones de coubicación de escala media

Panorama competitivo

El mercado de energía para centros de datos de Malasia alberga una combinación de grandes empresas eléctricas globales y especialistas enfocados. Schneider Electric, ABB y Vertiv dominan los equipos de conmutación, los sistemas UPS y las plataformas de monitoreo a través de redes de distribuidores consolidadas y compromisos agresivos de servicio local. La línea de PDU personalizada de Vertiv es popular entre los constructores hiperescalares que requieren telemetría a nivel de toma de corriente para nodos de inteligencia artificial. El conjunto Brightlayer de Eaton integra los datos de la cadena de energía con la gestión de activos de tecnologías de la información, una capacidad cada vez más valorada para los informes de responsabilidad ambiental, social y de gobernanza (ESG).

Tenaga Nasional Berhad, aunque no es un proveedor, se ha convertido en un actor fundamental del ecosistema al ofrecer la Vía Verde y foros de participación directa que alinean las mejoras de la red eléctrica con las hojas de ruta de los campus. Esta colaboración entre la empresa de servicios públicos y el operador acorta los horizontes de puesta en servicio y reduce las primas de riesgo de los proyectos. Las empresas de ingeniería locales, por su parte, están formando empresas conjuntas con fabricantes de equipos internacionales para cumplir las normas de contenido local y capturar los ingresos posventa.

Líderes de la industria de energía para centros de datos de Malasia

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: la Corporación de Economía Digital de Malasia reportó 54 centros de datos operativos y 24 en construcción, con proyectos por valor de 9.900 millones de RM aprobados entre enero y mediados de abril de 2025.

- Mayo de 2025: Microsoft lanzó su primera región de centros de datos en Malasia, ampliando la disponibilidad local de inteligencia artificial y computación en la nube.

- Marzo de 2025: Treasure Global Inc. presentó planes para infraestructura de nube de inteligencia artificial en Malasia, reforzando la demanda de energía de alta densidad.

- Febrero de 2025: el gobierno federal emitió las Directrices de Planificación de Centros de Datos que rigen los proyectos superiores a 1 MW, estandarizando los criterios de zonificación y sostenibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la energía para centros de datos de Malasia como los ingresos anuales obtenidos en Malasia de la infraestructura eléctrica que suministra, distribuye, respalda o supervisa la energía dentro de los centros de datos construidos a tal efecto. Esto incluye sistemas SAI, generadores diésel, de gas o H2, PDU, conmutadores, conmutadores de transferencia, paneles de alimentación remotos, almacenamiento de iones de litio o volantes de inercia y servicios de instalación y mantenimiento asociados.

Exclusión del ámbito de aplicación: no se contabilizan los grupos electrógenos de alquiler temporal ni las pequeñas salas de servidores in situ.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas UPS

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Equipos de conmutación

- Interruptores de transferencia

- Paneles de energía remota

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en servicio

- Mantenimiento y soporte

- Capacitación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescalares

- Proveedores de coubicación

- Centro de datos empresarial y de borde

- Por tamaño del centro de datos

- Centros de datos de pequeño tamaño

- Centros de datos de tamaño mediano

- Centros de datos de gran tamaño

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor entrevistan a proveedores de equipos eléctricos, operadores de colocation de Johor y Cyberjaya, ingenieros de instalaciones y planificadores de redes de todo el sudeste asiático. Las conversaciones validan las tasas de utilización, los precios medios de venta, las tendencias de densidad de potencia de los bastidores y la velocidad a la que entra en servicio la capacidad de hiperescala.

Investigación documental

Empezamos extrayendo cifras concretas de fuentes abiertas fiables, como el Departamento de Estadísticas de Malasia, las tablas de tarifas de la Comisión de Energía, las declaraciones de Tenaga Nasional Berhad ESA y las aprobaciones de inversiones publicadas por MIDA. Los expedientes de las empresas recuperados a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva añaden pistas sobre el gasto y los proyectos en curso, mientras que los registros de importación de Volza y los recuentos de patentes de Questel ayudan a calibrar las entradas de equipos y el impulso de la innovación. Estos datos dan a nuestros analistas una imagen fundamentada de los envíos, la base instalada y los cambios de precios. Las fuentes citadas aquí son meramente ilustrativas; se revisaron muchos documentos adicionales para cotejar y afinar las cifras.

Dimensionamiento y previsión del mercado

Una lectura descendente de la demanda de MW de los centros de datos (derivada de la capacidad real más las canalizaciones y los factores de carga típicos) se equilibra una vez con las listas de proveedores de envíos de SAI y generadores para afinar los totales. Variables clave como la progresión de la densidad de racks, la indexación de las tarifas eléctricas, la cuota de renovables en el mix energético, el pipeline de capacidad a hiperescala y el coste medio de los SAI por kVA alimentan un modelo de regresión multivariante que proyecta los ingresos hasta 2030. En los casos en que los datos ascendentes son desiguales, interpolamos utilizando puntos de referencia regionales antes de conciliar ambos puntos de vista.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones en función de los datos de carga del gobierno y las tendencias de importación, seguidas de una ronda de revisión por parte de los directivos. Los informes se actualizan cada doce meses y se activa un pase intermedio cuando se producen acontecimientos importantes, como subidas de tarifas o anuncios de campus de más de 200 MW, de modo que los clientes siempre reciben la última información.

Por qué destaca la línea de base energética para centros de datos de Mordor en Malasia

Las estimaciones publicadas suelen divergir porque las empresas eligen distintas cestas de componentes, bases monetarias y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si se contabilizan los ingresos por servicios, si la inflación del ASP está vinculada a la volatilidad de los precios del gasóleo, el modo en que se tienen en cuenta las actualizaciones de la red y la rapidez con la que se supone que se ponen en marcha los proyectos de gasoductos. Mordor Intelligence captura todos los ingresos por servicios, aplica actualizaciones trimestrales de FX y alinea las fechas de energización de los proyectos con los hitos reales de TNB ESA, produciendo una línea de base equilibrada y verificable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 357,84 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 317,80 MILLONES DE USD (2024) | Consultoría regional A | Excluye los servicios posventa y deja la moneda fija en la media de 2022 |

| 317,80 MILLONES DE USD (2025) | Asociación sectorial B | Supone una rampa lineal de toda la capacidad anunciada, sin factor de aumento de tarifas |

En resumen, al vincular los ingresos a las fechas reales de energización y a las curvas de precios verificadas, Mordor Intelligence proporciona una línea de base fiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Malasia?

El tamaño del mercado de energía para centros de datos de Malasia es de 402,03 millones de USD en 2026 y está en camino de alcanzar los 719,66 millones de USD en 2031.

¿Qué segmento de componentes lidera el mercado?

Los sistemas UPS lideran con el 41,55% de la participación del mercado de energía para centros de datos de Malasia en 2025 debido a las mayores necesidades de confiabilidad.

¿Por qué Johor atrae tantos centros de datos?

Johor se beneficia de la demanda desbordante causada por el límite de capacidad de Singapur, las tarifas más bajas y la simplificación de permisos dentro de la Zona Económica Especial Johor-Singapur.

¿Qué tan rápido están creciendo las instalaciones hiperescalares en Malasia?

Se prevé que los sitios hiperescalares y en la nube crezcan a una CAGR del 13,18% entre 2026 y 2031, impulsados por cargas de trabajo de inteligencia artificial e inversiones multimillonarias de empresas tecnológicas globales.

¿Son las limitaciones de la red eléctrica un riesgo importante?

Sí, los cuellos de botella localizados en la transmisión en Johor y las posibles revisiones de tarifas bajo el Período Regulado 4 podrían ralentizar los cronogramas de energización, aunque los márgenes de reserva nacionales siguen siendo elevados.

Última actualización de la página el: