Tamaño y Participación del Mercado de Diagnóstico de Enfermedades Autoinmunes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

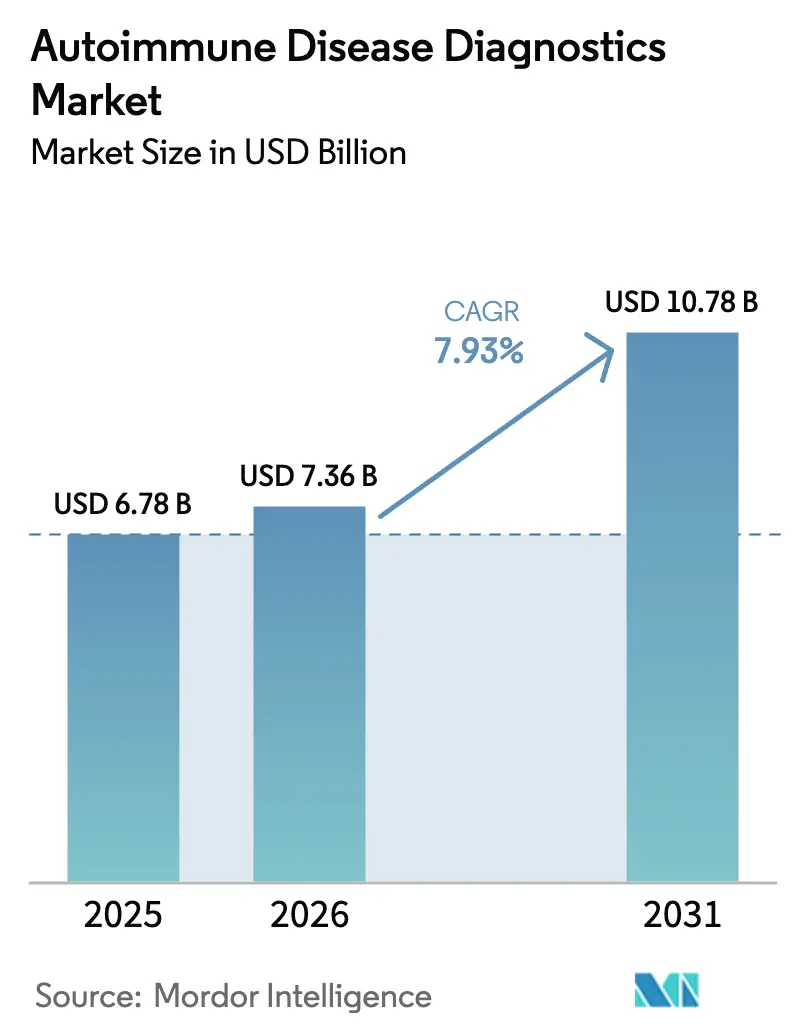

| Tamaño del Mercado (2026) | 7.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

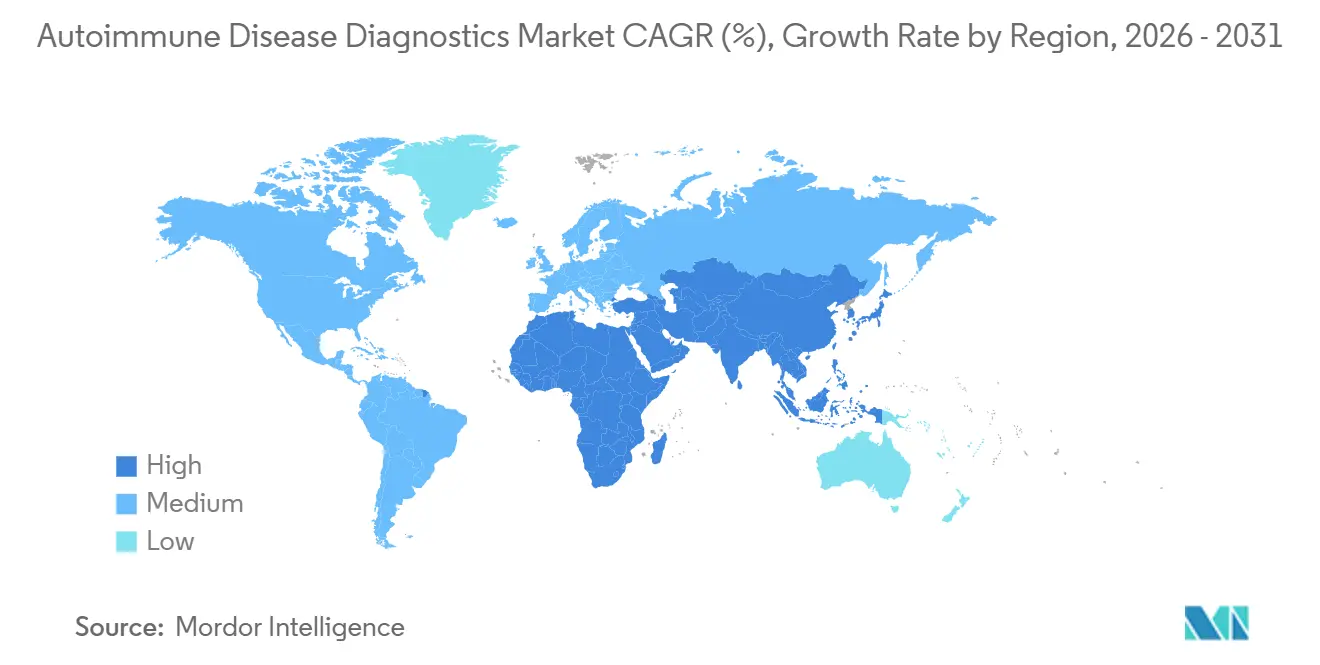

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Enfermedades Autoinmunes por Mordor Intelligence

Se espera que el tamaño del Mercado de Diagnóstico de Enfermedades Autoinmunes crezca de USD 6,78 mil millones en 2025 a USD 7,36 mil millones en 2026 y se prevé que alcance USD 10,78 mil millones en 2031 a una CAGR del 7,93% durante 2026-2031.

La expansión actual del mercado está anclada en la creciente prevalencia de afecciones sistémicas y localizadas, el apoyo de los pagadores a las plataformas multiplex y el reconocimiento de patrones habilitado por inteligencia artificial que reduce a la mitad el tiempo de respuesta en los laboratorios de referencia. La demanda se ve reforzada además por los mandatos de cribado respaldados por los gobiernos en la región de Asia-Pacífico, el reembolso de paneles multianalito en Japón y Corea del Sur, y la decisión de cobertura de Alemania de enero de 2025 para las pruebas multiplex de artritis reumatoide. Los laboratorios están, por tanto, desplazando sus presupuestos de capital hacia sistemas automatizados que procesan 20 o más objetivos de autoanticuerpos por muestra, sustituyendo los flujos de trabajo de un solo plex e impulsando un aumento del 30% en las instalaciones de instrumentos en toda Europa.

Conclusiones Clave del Informe

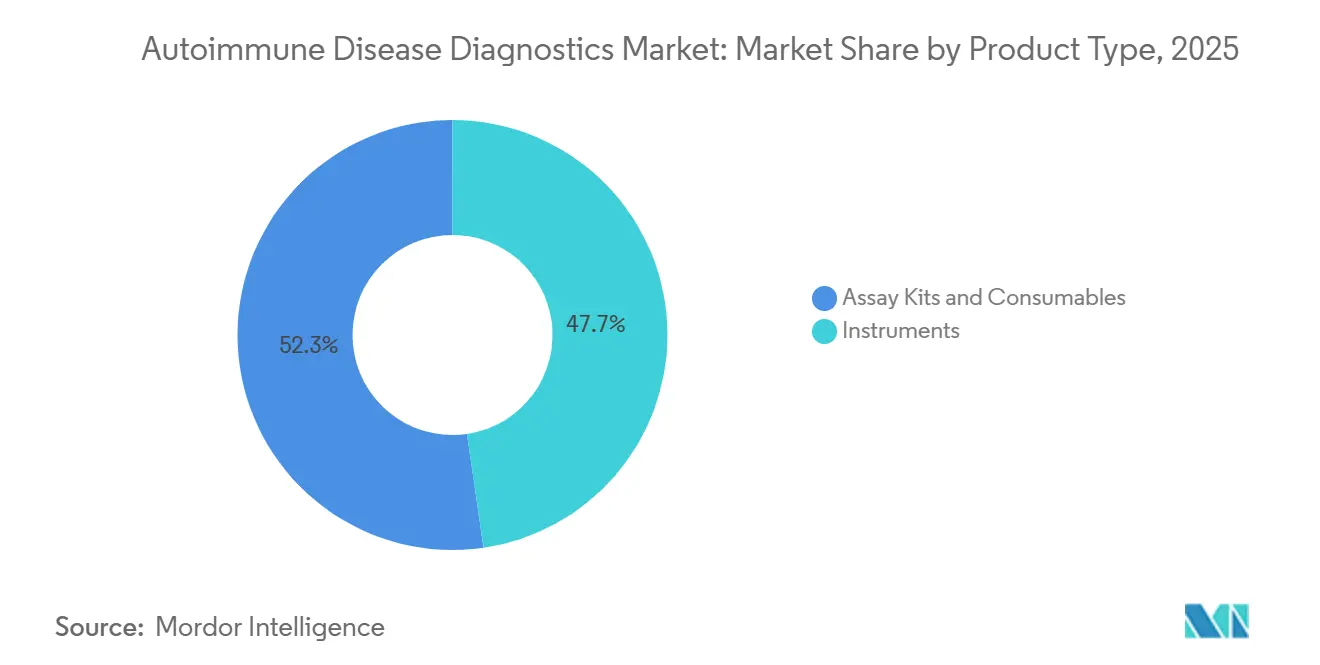

- Por tipo de producto, los kits de ensayo y consumibles lideraron con una participación de ingresos del 52,31% en 2025; se proyecta que los instrumentos crecerán a una CAGR del 10,06% hasta 2031.

- Por tipo de enfermedad, las enfermedades autoinmunes sistémicas representaron el 66,73% de la participación del mercado de diagnóstico de enfermedades autoinmunes en 2025, mientras que se prevé que las enfermedades autoinmunes localizadas se expandan a una CAGR del 10,72% hasta 2031.

- Por tecnología, los inmunoensayos capturaron el 31,48% del tamaño del mercado de diagnóstico de enfermedades autoinmunes en 2025, y las pruebas en el punto de atención avanzan a una CAGR del 8,79% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 44,46% del mercado de diagnóstico de enfermedades autoinmunes en 2025, y se proyecta que los laboratorios clínicos crecerán a una CAGR del 12,69% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 39,26% en 2025; se prevé que la región de Asia-Pacífico crezca a una CAGR del 11,53% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedades Autoinmunes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades autoinmunes | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en inmunoensayos y diagnósticos moleculares | +1.5% | Global, liderado por América del Norte, Europa, Asia-Pacífico desarrollado | Mediano plazo (2–4 años) |

| Creciente concienciación e iniciativas de detección temprana | +1.2% | Asia-Pacífico central, expansión hacia América Latina | Mediano plazo (2–4 años) |

| Expansión de plataformas de pruebas multiplex automatizadas | +1.4% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reconocimiento de patrones habilitado por inteligencia artificial que reduce el tiempo de respuesta | +0.9% | América del Norte, Europa Occidental, laboratorios seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Materiales de referencia conmutables que aceleran las aprobaciones | +0.6% | Global, adopción temprana en la UE y Japón | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Autoinmunes

La incidencia global continúa aumentando, con la artritis reumatoide afectando a 18 millones de adultos en 2025, frente a los 16 millones de 2020.[1]Organización Mundial de la Salud, "Carga Global de Enfermedades Autoinmunes", who.int La prevalencia del lupus eritematoso sistémico aumentó un 12% en el mismo período, principalmente entre mujeres en edad fértil, mientras que los diagnósticos de diabetes tipo 1 en niños menores de 15 años aumentaron un 3% anual en los países de la OCDE. Factores ambientales como la urbanización y el cambio dietético figuran ahora de manera prominente en estudios de cohortes plurianuales en el Sudeste Asiático. Los pagadores están ampliando la cobertura de los paneles de autoanticuerpos, citando evidencia de que el diagnóstico temprano puede retrasar la terapia biológica hasta 3 años.

Avances en Inmunoensayos y Diagnósticos Moleculares

Los inmunoensayos quimioluminiscentes logran ahora una sensibilidad superior al 95% para los anticuerpos anti-CCP, superando la sensibilidad de los ELISA de primera generación.[2]Química Clínica, "Avances en Inmunoensayos Quimioluminiscentes", clinical-chemistry.org La secuenciación de nueva generación de los repertorios de receptores de células T revela expansiones clonales en la enfermedad inflamatoria intestinal hasta seis meses antes de la aparición de las lesiones. El Atellica IM de Siemens Healthineers, autorizado en marzo de 2025, combina módulos de inmunoensayo y moleculares, reduciendo la manipulación de muestras y recortando los costes laborales por prueba en un 25%.[3]Siemens Healthineers, "Analizador Atellica IM", siemens-healthineers.com

Creciente Concienciación e Iniciativas de Detección Temprana

China estableció como obligatorio el cribado de autoanticuerpos tiroideos para todas las mujeres embarazadas en enero de 2025, lo que resultó en 15 millones de pruebas anuales adicionales. India está llevando a cabo proyectos piloto de cribado de diabetes tipo 1 en adolescentes en cinco estados, mientras que el programa nacional de revisión médica de Corea del Sur ahora incluye pruebas de anticuerpos antinucleares para 25 millones de adultos. Estas políticas convierten la necesidad latente en pedidos de laboratorio, especialmente donde los costes previos de bolsillo suprimían las pruebas asintomáticas.

Expansión de Plataformas de Pruebas Multiplex Automatizadas

El BioPlex 2200 de Bio-Rad, con marcado CE en junio de 2025, procesa 200 muestras por turno con una intervención mínima del operador. El Alinity i mejorado de Abbott, lanzado en septiembre de 2025, integra un panel de 15 autoanticuerpos, seguimiento por código de barras y autodilución para reducir los errores preanalíticos en un 40%. Los laboratorios que implementan estos sistemas reportan un tiempo de respuesta un 30% más rápido y una reducción del 20% en las pruebas repetidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los diagnósticos avanzados en países de ingresos bajos y medios | −1.1% | África Subsahariana, Asia Meridional, partes de América Latina | Largo plazo (≥ 4 años) |

| Falta de criterios estandarizados / falsos positivos | −0.8% | Global, agudo en atención primaria | Mediano plazo (2–4 años) |

| Vulnerabilidades en la cadena de suministro de reactivos especializados | −0.6% | Regiones dependientes de proveedores de fuente única | Corto plazo (≤ 2 años) |

| Mayor escrutinio regulatorio de los ensayos multiplex | −0.7% | América del Norte, Europa, Asia-Pacífico desarrollado | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Diagnósticos Avanzados en Países de Ingresos Bajos y Medios

Los paneles multiplex con precios de USD 150–300 siguen siendo inaccesibles en muchos mercados de bajos ingresos donde el gasto sanitario per cápita promedia USD 50. Los laboratorios públicos dependen de ensayos de un solo plex donados, lo que extiende el tiempo medio hasta el tratamiento en 18 meses en comparación con los países de altos ingresos. Los proyectos piloto de adquisición conjunta en África Oriental negocian descuentos del 40%, pero aún cubren menos del 10% de las necesidades regionales.

Falta de Criterios Estandarizados / Falsos Positivos

La positividad de los anticuerpos antinucleares en individuos sanos alcanza el 15%, lo que genera ambigüedad diagnóstica. Los criterios de clasificación actualizados de 2024 intentan reducir los falsos positivos, pero el 35% de los resultados de anticuerpos antinucleares en la atención primaria de los Estados Unidos no arrojan un diagnóstico definitivo después de un año. Las aseguradoras ahora restringen el reembolso a los casos que cumplen umbrales clínicos definidos, lo que conlleva el riesgo de infradiagnosticar presentaciones atípicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Instrumentos Ganan Terreno a Medida que los Laboratorios se Consolidan

En 2025, los kits de ensayo y consumibles capturaron el 52,31% de la participación del mercado de diagnóstico de enfermedades autoinmunes, beneficiándose de la demanda recurrente de reactivos. Sin embargo, los instrumentos se están expandiendo a una CAGR del 10,06%, ya que los laboratorios de referencia reemplazan los microscopios manuales por sistemas totalmente automatizados que procesan 500 muestras por día. El DxI 9000 Access de Beckman Coulter, lanzado en agosto de 2025, combina flujos de trabajo quimioluminiscentes e inmunofluorescentes en una sola plataforma.

Los consumibles representan una mayor participación de los ingresos, con cada instrumento instalado generando entre USD 200.000 y USD 400.000 en ventas anuales de reactivos. Sin embargo, la consolidación impulsada por los pagadores favorece a los laboratorios que invierten en analizadores de ecosistema cerrado, asegurando contratos de servicio plurianuales. Los laboratorios hospitalarios más pequeños continúan dependiendo de compras de reactivos de plataforma abierta, pero su crecimiento del 6,5% queda por detrás del mercado general de diagnóstico de enfermedades autoinmunes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: Las Afecciones Localizadas Superan a las Sistémicas

Las enfermedades sistémicas representaron una participación del 66,73% en 2025, pero se prevé que los trastornos autoinmunes localizados impulsen una CAGR del 10,72% gracias a los mandatos de cribado de tiroides y diabetes tipo 1. La política de China por sí sola representa 15 millones de pruebas tiroideas adicionales por año. La contribución del segmento localizado al tamaño del mercado de diagnóstico de enfermedades autoinmunes se acelerará, por tanto, más rápido que las pruebas sistémicas, especialmente a medida que los proyectos piloto financiados por el Instituto Nacional de Salud de los Estados Unidos criben a 500.000 niños de alto riesgo para 2027.

Los paneles de enfermedad inflamatoria intestinal que diferencian entre la enfermedad de Crohn y la colitis ulcerosa con un 80% de precisión apoyan la estratificación del tratamiento. Los volúmenes de pruebas de autoanticuerpos tiroideos en la región de Asia-Pacífico están aumentando a una tasa anual del 15%, consolidando las afecciones localizadas como el área de mayor crecimiento dentro del mercado de diagnóstico de enfermedades autoinmunes.

Por Tecnología: Las Pruebas en el Punto de Atención Disrumpen los Modelos Centralizados

Los inmunoensayos lideraron con una participación del 31,48% en 2025, anclados en los flujos de trabajo hospitalarios. Sin embargo, se espera que los dispositivos de prueba en el punto de atención avancen a una tasa del 8,79% hasta 2031, impulsados por la aprobación de la prueba POC Elecsys Anti-CCP de Roche en abril de 2025. El despliegue en India en junio de 2025 de pruebas tiroideas en el punto de atención en 5.000 centros de salud primaria destaca el atractivo de los diagnósticos descentralizados.

La inmunofluorescencia indirecta sigue siendo el estándar de referencia, pero escala de forma deficiente. Los ensayos multiplex que cuantifican simultáneamente ≥20 autoanticuerpos reducen el tiempo de respuesta en un 40% y están ganando participación de mercado en el mercado de diagnóstico de enfermedades autoinmunes. Los diagnósticos moleculares representan menos del 5% de las pruebas comerciales, obstaculizados por los costes y las brechas de reembolso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Clínicos Crecen Impulsados por los Mandatos de los Pagadores

Los hospitales y clínicas representaron una participación del 44,46% en 2025. Sin embargo, los laboratorios clínicos, impulsados por la preferencia de los pagadores por los centros de alto rendimiento, están preparados para una CAGR del 12,69%. Quest Diagnostics registró un aumento del 25% en los volúmenes de pruebas autoinmunes en 2025, tras el requisito de las aseguradoras de autorización previa para las pruebas hospitalarias. La norma de Medicare de julio de 2025, que reembolsa los paneles multiplex únicamente en laboratorios de referencia certificados por CLIA, acelera la externalización.

Los institutos académicos, aunque representan solo el 12% de los ingresos, a menudo pagan precios premium por reactivos de uso exclusivo en investigación, actuando como adoptantes tempranos de nuevos marcadores. Los laboratorios de consultorios médicos y las clínicas minoristas siguen siendo infrautilizados, con una adopción inferior al 10%, debido a la complejidad y las barreras regulatorias.

Análisis Geográfico

América del Norte mantuvo una participación del 39,26% en 2025, con los Estados Unidos representando el 85% de los ingresos regionales, principalmente debido a las tasas de reembolso que superan los USD 200 por panel. Canadá amplió la cobertura de las pruebas de artritis reumatoide, y México inició proyectos piloto de cribado de lupus en estados de alta prevalencia. La autorización de la FDA de 12 ensayos autoinmunes en 2025 subraya la innovación sostenida, pero también pone de relieve los tiempos de aprobación más largos para las plataformas multiplex.

El reembolso de Alemania en enero de 2025 para los paneles multiplex de artritis reumatoide impulsó un aumento del 30% en los volúmenes a mediados de año. El Reino Unido aumentó la capacidad en un 15% mediante contratos con laboratorios privados, mientras que España e Italia llevaron a cabo proyectos piloto de pruebas en el punto de atención para acortar los retrasos diagnósticos. La adopción por parte de la Agencia Europea de Medicamentos en 2025 de materiales de referencia conmutables agiliza las aprobaciones en múltiples países.

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 11,53% de 2026 a 2031. El mandato de cribado tiroideo de China, el proyecto piloto de diabetes tipo 1 en adolescentes de India y la aprobación de ocho nuevos ensayos en Japón en 2025 amplían colectivamente el tamaño del mercado de diagnóstico de enfermedades autoinmunes en toda la región. Australia redujo los plazos regulatorios para las pruebas en el punto de atención de 18 a 10 meses para atender las necesidades de las zonas remotas. Corea del Sur añadió pruebas de anticuerpos antinucleares para 25 millones de adultos en abril de 2025.

Oriente Medio y África y América del Sur son mercados más pequeños pero en evolución. Las inversiones del Consejo de Cooperación del Golfo se dirigen a centros terciarios, mientras que los laboratorios públicos de Sudáfrica ampliaron su capacidad en un 10% en 2025. Brasil aprobó cinco nuevos ensayos en 2025, con el objetivo de atender las necesidades de las regiones desatendidas de la Amazonía.

Panorama regulatorio

La regulación se está endureciendo en torno a los ensayos autoinmunes multiplex y basados en software, a medida que las autoridades reducen las flexibilidades históricas para las pruebas desarrolladas en laboratorio (LDT) y elevan las expectativas de documentación para la validación analítica. En Estados Unidos, la FDA finalizó en mayo de 2024 una eliminación gradual de cuatro años de la discreción de aplicación para las LDT, lo que traslada muchos flujos de trabajo autoinmunes de alta complejidad hacia controles de tipo dispositivo médico (incluidas las obligaciones de gestión de quejas y notificación). El cronograma de eliminación gradual incluye la Etapa 1, que comienza el 6 de mayo de 2025, y la Etapa 2, que comienza el 6 de mayo de 2026, ampliando las expectativas en áreas como registro y listado, etiquetado y requisitos de uso en investigación para las pruebas afectadas.

En Europa, el Reglamento de Diagnóstico In Vitro (IVDR 2017/746) continúa configurando el acceso al mercado, en particular para las pruebas de Clase C, que abarcan una gran parte de los menús de serología autoinmune. Bajo las disposiciones de transición del IVDR, los dispositivos IVD de Clase C enfrentan hitos clave en 2026, incluida la presentación de solicitudes antes de mayo de 2026 y la firma de acuerdos con Organismos Notificados antes del 26 de septiembre de 2026, lo que se convierte en un factor práctico de restricción para la continuidad de las carteras de productos. Por separado, las expectativas globales de validación de métodos también están convergiendo a través de las actualizaciones de la ICH, con la ICH Q2(R2) entrando en vigor el 14 de junio de 2024, influyendo en los paquetes de validación utilizados en las solicitudes de registro y respaldando la comparabilidad de los ensayos multianalito.

Panorama Competitivo

El mercado de diagnóstico de enfermedades autoinmunes sigue estando moderadamente consolidado. Roche, Abbott, Siemens Healthineers, Danaher y Thermo Fisher juntos poseen una participación significativa, principalmente a través de rentas de reactivos vinculadas a analizadores de sistema cerrado. La plataforma cobas de Roche generó USD 1.200 millones en 2025, con el 70% de los ingresos provenientes de reactivos. Abbott avanzó en la capacidad multiplex mediante la actualización del Alinity i, impulsando la adopción en Europa.

Especialistas como Exagen e Inova Diagnostics explotan biomarcadores propietarios. La prueba AVISE Lupus de Exagen utiliza productos de activación del complemento unido a células para una detección más temprana del lupus, diferenciándola de los paneles genéricos. Bio-Rad obtuvo tres patentes estadounidenses en 2025 que cubren el análisis de inmunofluorescencia basado en inteligencia artificial, lo que señala un cambio hacia la diferenciación por software.

Los movimientos estratégicos se centran en la expansión de los servicios en el punto de atención y la incorporación de módulos de inteligencia artificial. Quest Diagnostics y LabCorp ampliaron sus menús esotéricos, añadiendo autoanticuerpos raros para centros académicos. DiaSorin y Werfen aprovechan sólidos equipos regulatorios para navegar el escrutinio de la FDA, obteniendo a menudo autorizaciones entre tres y seis meses antes que sus competidores más pequeños. Las tendencias de acreditación ISO 15189 en Asia-Pacífico elevan el listón para los nuevos participantes que carecen de infraestructura de calidad.

Líderes de la Industria de Diagnóstico de Enfermedades Autoinmunes

F. Hoffmann-La Roche AG

Abbott Laboratories

Siemens Healthineers

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La multiplexación y la automatización crean un espacio en blanco a corto plazo donde los mandatos de detección y las políticas de los pagadores están convirtiendo la demanda latente en volúmenes de pruebas rutinarias, pero los laboratorios necesitan mayor rendimiento y un control de calidad más estricto para mantenerse dentro de los criterios de cobertura. China ha exigido la detección de autoanticuerpos tiroideos para todas las mujeres embarazadas desde enero de 2025 (15 millones de pruebas adicionales al año), y Corea del Sur ha añadido la prueba de ANA para 25 millones de adultos. La decisión de cobertura de Alemania de enero de 2025 para las pruebas multiplex de artritis reumatoide ya se ha asociado con mayores volúmenes multiplex. Estos volúmenes impulsados por políticas favorecen a las plataformas que consolidan múltiples autoanticuerpos en una sola ejecución (por ejemplo, sistemas multiplex con marcado CE y analizadores de inmunoensayo actualizados). También amplían las oportunidades para que los laboratorios de referencia regionales desarrollen flujos de trabajo estandarizados y de alta capacidad que cumplan con los requisitos de los pagadores para paneles validados.

Una segunda oportunidad es la inmunofenotipificación más profunda y las pruebas especializadas que van más allá de la ANA de primera línea y la confirmación de un solo marcador, particularmente donde se están instalando nuevas capacidades de laboratorio más cerca del paciente. En noviembre de 2025, Dr. Lal PathLabs lanzó un laboratorio especializado de pruebas de complemento en la India (que incluye ensayos como C1q, C5 y anticuerpos del Factor H), lo que demuestra la demanda de lecturas más granulares de las vías inmunitarias en mercados grandes y sensibles al costo. Al mismo tiempo, la barra de cumplimiento normativo actúa como un filtro de mercado: la transición de Estados Unidos de la discreción sobre las LDT a requisitos similares a los de dispositivos médicos, y los plazos de ejecución del IVDR, incluidos los hitos de 2026 para los dispositivos de Clase C, aumentan el valor de los fabricantes que pueden combinar instrumentos, menús de reactivos estandarizados y documentación de sistemas de calidad que respalde implementaciones multisitio y algoritmos de prueba alineados con el reembolso.

Desarrollos recientes del sector

- Mayo de 2026: Roche anunció un acuerdo definitivo de fusión para adquirir PathAI, sumando capacidades de patología digital e inteligencia artificial destinadas a integrarse en su negocio de Diagnóstico. La compañía espera que esto respalde la interpretación algorítmica y el software de flujo de trabajo junto con las pruebas de inmunología, a medida que los laboratorios se orientan hacia menús automatizados y con gran carga multiplex.

- Noviembre de 2025: Thermo Fisher Scientific recibió la autorización 510(k) de la FDA para el Analizador EXENT y el Ensayo de Isotipos de Inmunoglobulina (GAM), un sistema automatizado de espectrometría de masas para ayudar en el diagnóstico del mieloma múltiple. La autorización amplía las opciones de análisis de proteínas automatizado y de alta complejidad dentro de los laboratorios de diagnóstico, complementando las carteras basadas en inmunoensayo utilizadas en los estudios de enfermedades de mediación inmune.

- Octubre de 2024: Pathkind Diagnostics amplió sus capacidades de pruebas de autoinmunidad al adoptar la tecnología Alegria Monotest de Sebia. La implementación refleja la inversión continua de las redes de laboratorios en automatización especializada de inmunoensayos para aumentar la amplitud del menú y el rendimiento de los servicios de pruebas autoinmunes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los diagnósticos in vitro utilizados para identificar trastornos autoinmunes a partir de muestras de pacientes, incluidos reactivos, kits de ensayo, instrumentos y software relacionado que respaldan las pruebas en entornos de laboratorio.

Exclusiones del alcance: excluimos los diagnósticos relacionados con alergias y los ensayos utilizados únicamente para la titulación de la terapia farmacológica o el monitoreo del tratamiento sin una decisión diagnóstica.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos

- Kits de Ensayo y Consumibles

- Por Tipo de Enfermedad

- Enfermedades Autoinmunes Sistémicas

- Artritis Reumatoide

- Lupus Eritematoso Sistémico

- Esclerodermia

- Vasculitis

- Enfermedad Inflamatoria Intestinal

- Otras

- Enfermedades Autoinmunes Localizadas

- Diabetes Tipo 1

- Enfermedades Tiroideas Autoinmunes

- Enfermedades Autoinmunes Sistémicas

- Por Tecnología

- Inmunoensayos

- Inmunofluorescencia Indirecta

- Ensayos Multiplex

- Diagnósticos Moleculares

- Pruebas en el Punto de Atención

- Otras

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios Clínicos

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos sobre la carga de enfermedades autoinmunes, los patrones de pruebas y la capacidad de laboratorio, y luego se traza cómo esas señales se traducen en demanda diagnóstica. Las fuentes públicas utilizadas incluyen la Organización Mundial de la Salud, los CDC de EE. UU., el Centro Europeo para la Prevención y Control de Enfermedades, las estadísticas de salud de la OCDE y las publicaciones de los Institutos Nacionales de Salud, que ayudan a anclar el contexto de prevalencia y la escala del sistema de salud.

También revisamos revistas revisadas por pares sobre pruebas de autoanticuerpos y adopción de ensayos, junto con materiales de asociaciones profesionales y resúmenes de guías clínicas que indican cuándo se suelen solicitar pruebas como la ANA y paneles relacionados. Los informes de las empresas, las presentaciones a inversores y la cobertura de prensa confiable se utilizan para comprender el posicionamiento de los productos y la dirección de los precios, y luego se utiliza selectivamente una suscripción de pago que cubre las finanzas y la inteligencia de las empresas para confirmar los desgloses de ingresos y la exposición del negocio. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizan muchas otras referencias para recopilar datos, validar suposiciones y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental y cerrar las brechas que las fuentes públicas no pueden responder completamente, especialmente en torno a la combinación de pruebas, el movimiento del precio de venta promedio y la proporción de pruebas realizadas en hospitales frente a laboratorios independientes y de referencia. Hablamos con gerentes de laboratorio, equipos de diagnóstico hospitalario, distribuidores y especialistas de producto en América, EMEA y APAC, y luego revisamos las suposiciones cuando las respuestas muestran un patrón regional claro (por ejemplo, diferentes tiempos de adopción para los flujos de trabajo de inmunoensayo e IFA).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de nivel C: 14% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 33% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elabora utilizando un enfoque de arriba hacia abajo en el que la demanda diagnosticada de enfermedades autoinmunes y el comportamiento de pruebas rutinarias se reconstruyen por región, y luego se convierten en valor de mercado utilizando una combinación de pruebas y precios realistas. En la práctica, el modelo utiliza un grupo de demanda construido a partir de señales de prevalencia autoinmune, estudios de casos sospechosos e indicadores de acceso a la atención médica, y luego se ajusta utilizando el contexto de utilización de laboratorio.

Para mantener los totales prácticos, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de ASP por volumen para ensayos clave y verificaciones de sentido común de proveedores y canales sobre la intensidad de reactivos y kits por prueba. Las huellas de mercado que ayudan a estabilizar los cálculos incluyen las tasas de solicitud de paneles de ANA y autoanticuerpos, la división entre los flujos de trabajo de ELISA, CLIA e IFA, el movimiento de precios de reactivos y kits, los ciclos de colocación de instrumentos en laboratorios clínicos y las diferencias regionales en el reembolso y las pruebas impulsadas por guías clínicas. Cuando faltan datos granulares para países más pequeños, las brechas se manejan mediante ratios proxy de sistemas de salud comparables, seguidos de una revisión de expertos para evitar extender excesivamente ninguna suposición individual.

Los pronósticos se desarrollan utilizando análisis de escenarios, donde el crecimiento del volumen y los precios se proyectan por separado y luego se combinan, y donde la retroalimentación primaria se utiliza para establecer pendientes de adopción realistas para plataformas de mayor rendimiento. Los resultados finales se verifican en cuanto a su continuidad de año a año para que la trayectoria de crecimiento se ajuste a las señales subyacentes de la enfermedad y las pruebas.

Validación de datos y ciclo de actualización

La validación se realiza a través de varias capas para que los resultados inusuales se detecten temprano y se corrijan con evidencia. Comparamos los resultados modelados con señales independientes, como la dirección de los ingresos de la industria diagnóstica, las tendencias de actividad de pruebas de laboratorio y la división esperada entre pruebas de detección de alto volumen y paneles confirmatorios, y luego investigamos las variaciones antes de la aprobación final.

Si un cambio en los datos de entrada genera un aumento o disminución abrupta en una región, se revisa la suposición y, cuando es necesario, se vuelve a contactar a los expertos para confirmar si el cambio es real o generado por el modelo. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que pueden afectar los volúmenes de pruebas o los precios, y antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actual.

Tamaño del mercado global de diagnóstico de enfermedades autoinmunes de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el diagnóstico de enfermedades autoinmunes pueden diferir incluso cuando parecen abarcar el mismo espacio, porque las empresas a menudo eligen diferentes inclusiones de pruebas, ventanas temporales y suposiciones de precios. La tabla siguiente ayuda a mostrar cómo esas elecciones pueden mover la cifra hacia arriba o hacia abajo para el mismo año.

Los principales impulsores de las brechas suelen provenir de lo que se cuenta como diagnóstico frente a pruebas de inmunología más amplias, cómo se tratan los instrumentos y el software frente a solo los consumibles, y si los paneles confirmatorios se agrupan en conjuntos de pruebas autoinmunes más amplios. El momento de la conversión de divisas y el ritmo asumido de los cambios en el ASP también son importantes, y las estimaciones pueden desviarse cuando los modelos no se vuelven a verificar frente a los cambios en los flujos de trabajo de laboratorio o las actualizaciones de guías clínicas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,78 mil millones de USD (2025) | |

| Consultora global A | 6,07 mil millones de USD (2025) | Utiliza un conjunto de valor más limitado que parece estar más orientado a los ingresos de consumibles y ensayos principales, con un tratamiento menos explícito del software de soporte y la captura de valor de instrumentos en los entornos de laboratorio. |

| Grupo de investigación del sector B | 5,72 mil millones de USD (2024) | Utiliza un año base anterior y una etiqueta más amplia en torno al diagnóstico de enfermedades, que puede mezclar el trabajo de laboratorio de detección y rutina con paneles específicos de enfermedades autoinmunes, y la base del año de conversión de divisas puede desplazar el total declarado en USD. |

La tabla muestra una dispersión que se explica principalmente por los límites de alcance y las elecciones del año base. En el modelo de Mordor Intelligence, el total refleja los reactivos de diagnóstico autoinmune in vitro, los kits de ensayo, los instrumentos y el software de soporte, mientras excluye los diagnósticos relacionados con alergias y los ensayos utilizados únicamente para la titulación de la terapia. Con esas inclusiones y exclusiones establecidas de antemano, los pasos de dimensionamiento siguen siendo fáciles de seguir y pueden repetirse a medida que surgen nuevas señales de pruebas y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del diagnóstico de enfermedades autoinmunes para 2031?

Se prevé que el tamaño del mercado de diagnóstico de enfermedades autoinmunes alcance USD 10,78 mil millones para 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,53%, la más alta entre todas las regiones.

¿Cuál es el segmento más grande por tipo de producto?

Los kits de ensayo y consumibles lideraron con una participación de ingresos del 52,31% en 2025, lo que refleja la demanda recurrente de reactivos.

¿Cómo están impactando las herramientas de inteligencia artificial en el tiempo de respuesta de los laboratorios?

El reconocimiento de patrones habilitado por inteligencia artificial ahora clasifica los patrones de anticuerpos antinucleares con un 98% de concordancia, reduciendo el tiempo de revisión de portaobjetos a 90 segundos y reduciendo a la mitad el tiempo de respuesta general en los laboratorios de referencia.

¿Qué factor está impulsando el crecimiento en las pruebas autoinmunes localizadas?

Los mandatos de cribado poblacional para autoanticuerpos tiroideos y de diabetes tipo 1 están impulsando los volúmenes de pruebas localizadas, especialmente en China e India.

Última actualización de la página el: