Tamaño y Participación del Mercado de Diagnósticos Moleculares para Enfermedades Infecciosas Emergentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Moleculares para Enfermedades Infecciosas Emergentes por Mordor Intelligence

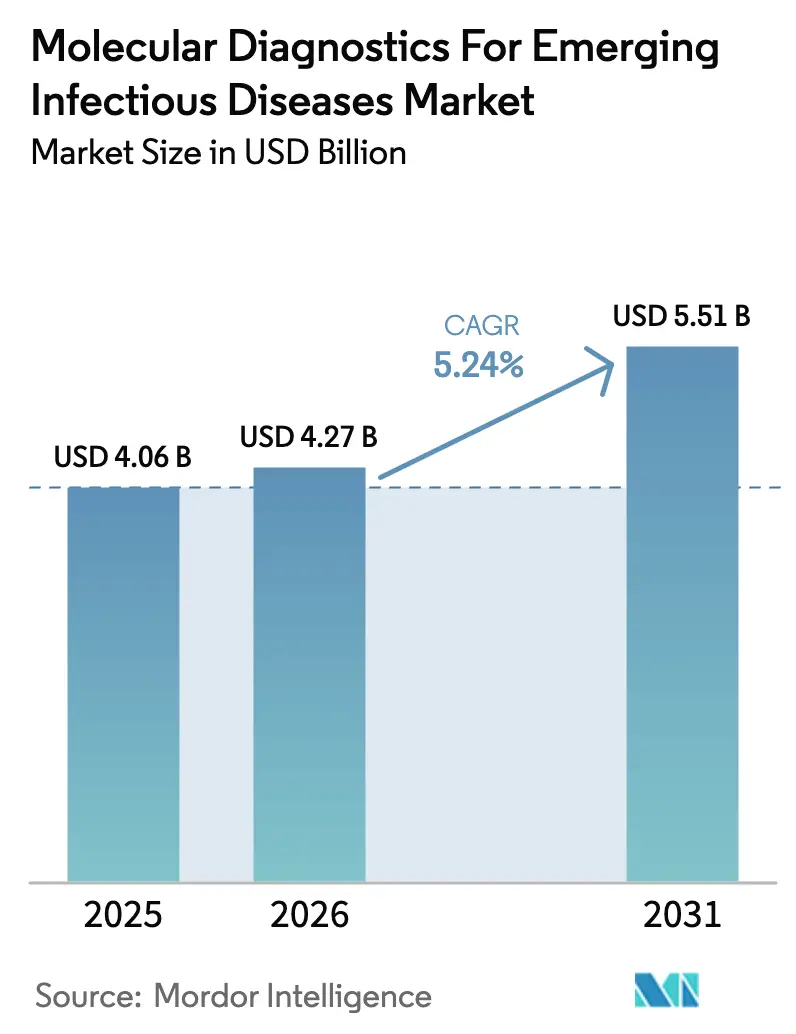

El tamaño del mercado de diagnósticos moleculares para enfermedades infecciosas emergentes en 2026 se estima en USD 4,27 mil millones, creciendo desde el valor de 2025 de USD 4,06 mil millones con proyecciones para 2031 que muestran USD 5,51 mil millones, creciendo a una CAGR del 5,24% durante 2026-2031. El gasto gubernamental sostenido en programas de preparación ante pandemias mantiene la demanda estable incluso a medida que el repunte de la COVID-19 retrocede. La adopción de paneles sindrómicos, la recolección de muestras no invasiva y las herramientas de informes con datos enriquecidos impulsan a los laboratorios hacia soluciones integradas en plataformas. Los ensayos habilitados por CRISPR y la secuenciación de nueva generación rápida acortan el tiempo hasta el resultado, mientras que la vigilancia de aguas residuales amplía el alcance de las pruebas. La intensa actividad de patentes y las asociaciones intersectoriales subrayan la necesidad de sistemas flexibles que puedan adaptarse rápidamente a nuevas amenazas.

Conclusiones Clave del Informe

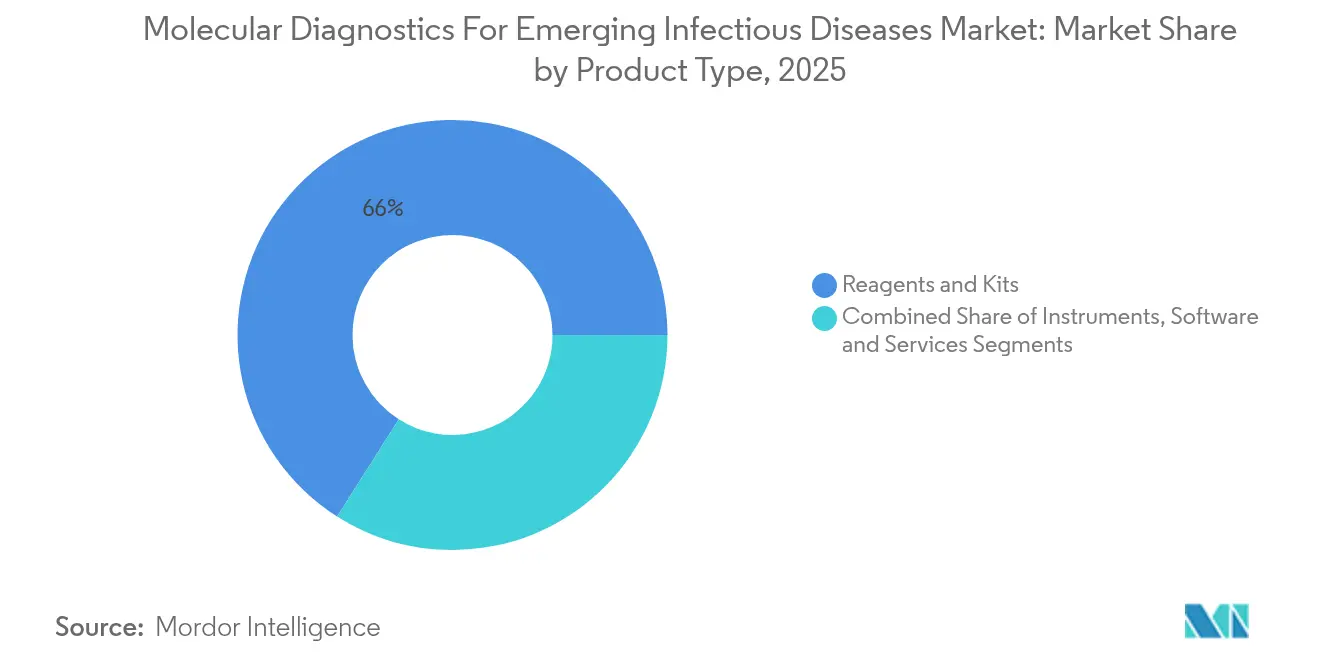

- Por tipo de producto, los reactivos y kits representaron el 65,98% de la participación del mercado de diagnósticos moleculares para enfermedades infecciosas emergentes en 2025, mientras que el software y los servicios avanzan a una CAGR del 12,78% hasta 2031.

- Por tecnología, la PCR lideró con una participación de ingresos del 40,12% en 2025; se prevé que las plataformas basadas en CRISPR se expandan a una CAGR del 14,21% hasta 2031.

- Por tipo de muestra, los hisopos respiratorios representaron el 44,05% del tamaño del mercado de diagnósticos moleculares para enfermedades infecciosas emergentes en 2025, mientras que la saliva y los fluidos orales muestran una perspectiva de CAGR del 13,22%.

- Por tipo de patógeno, el segmento viral representó el 63,77% de la participación del tamaño del mercado en 2025; se espera que los patógenos nuevos o desconocidos escalen a una CAGR del 17,36% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una participación de ingresos del 41,74% en 2025, mientras que se prevé que las agencias de salud pública crezcan a una CAGR del 12,61% entre 2026 y 2031.

- Por aplicación, la detección de patógenos lideró con el 74,65% de la participación del mercado en 2025, mientras que se proyecta que los paneles sindrómicos se componen a una CAGR del 14,39% hasta 2031.

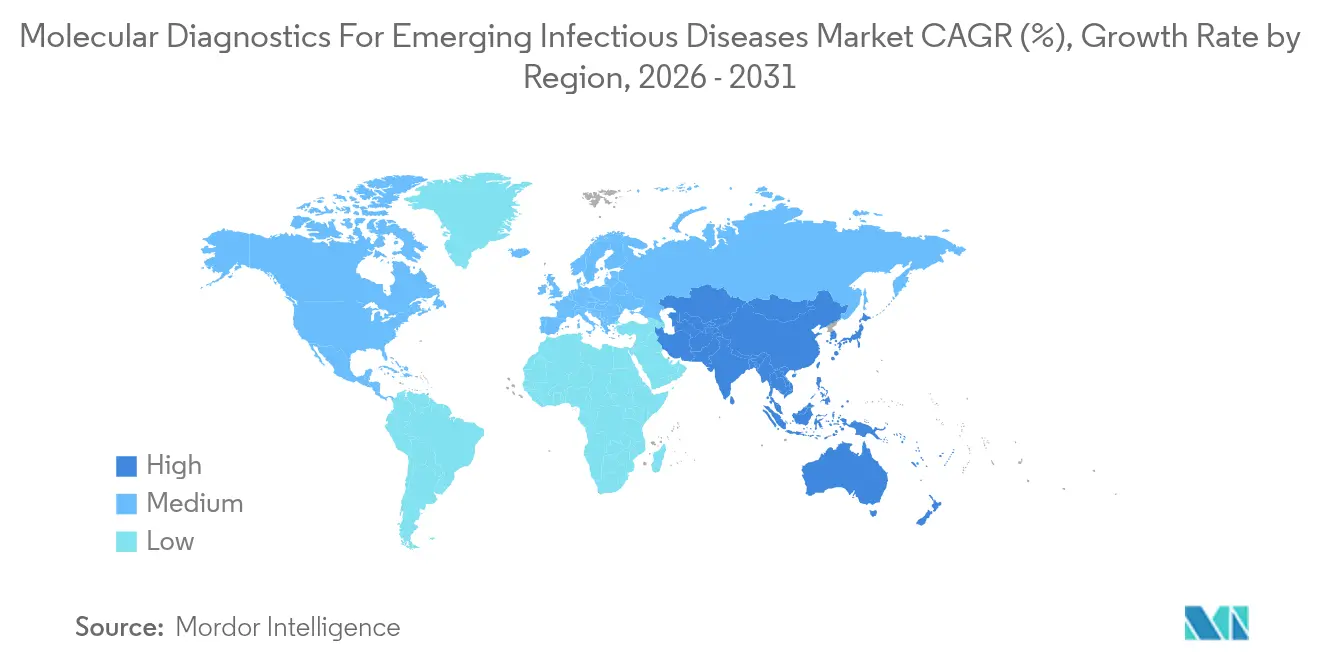

- Por geografía, América del Norte capturó el 38,91% de la participación en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos Moleculares para Enfermedades Infecciosas Emergentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Brotes de Enfermedades Zoonóticas y Transmitidas por Vectores | +1.2% | Global, con mayor impacto en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Aceleración de las Líneas de Financiación para la Preparación ante Pandemias | +0.8% | América del Norte y la UE, con extensión a mercados emergentes | Corto plazo (≤ 2 años) |

| Plataformas de Secuenciación de Nueva Generación y PCR Digital de Respuesta Rápida | +0.9% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Despliegue Descentralizado en el Punto de Atención en Entornos con Recursos Limitados | +1.1% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Implementación de Vigilancia Molecular Basada en Aguas Residuales | +0.7% | Global, con enfoque en centros urbanos | Mediano plazo (2-4 años) |

| Diseño de Ensayos Asistido por IA que Reduce el Tiempo de Comercialización | +0.6% | Global, concentrado en centros de I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los brotes de enfermedades zoonóticas y transmitidas por vectores

Los frecuentes brotes de mpox, influenza aviar y arbovirus incrementan la necesidad de detección múltiple rápida en entornos clínicos y de campo. La alerta de la OMS sobre el mpox en 2024 puso de relieve las brechas diagnósticas en regiones con recursos limitados, impulsando la inversión en tecnologías de biosensores que entregan resultados en 20 minutos y apoyan la vigilancia proactiva[1]Editores de bioMérieux, "Respuesta Global al Brote de Mpox de 2024: Necesidad de Diagnósticos Mejorados y Distribución Equitativa de Recursos," bioMerieux.com. Las plataformas que analizan múltiples amenazas zoonóticas simultáneamente acortan el tiempo de respuesta y ayudan a prevenir la propagación global.

Aceleración de las líneas de financiación para la preparación ante pandemias

Estados Unidos destinó USD 176 millones en 2024 y otros USD 211 millones en 2025 para acelerar plataformas de pruebas flexibles, mientras que el Fondo Multilateral para Pandemias comprometió USD 500 millones para ampliar la fabricación regional[2]Registro Federal de EE. UU., "Validación de Ciertos Dispositivos de Diagnóstico In Vitro para Patógenos Emergentes," federalregister.gov. Estas asignaciones favorecen a las empresas capaces de cambiar los objetivos de los ensayos rápidamente, reforzando la demanda de instrumentos modulares y análisis habilitados en la nube.

Plataformas de secuenciación de nueva generación y PCR digital de respuesta rápida

La secuenciación de nueva generación metagenómica ahora valida con una sensibilidad del 93,6% para patógenos respiratorios, con resultados en horas en lugar de días[3]Tan J.K. et al., "Validación de Laboratorio de un Ensayo Clínico de Secuenciación de Nueva Generación Metagenómica," medrxiv.org. La PCR digital añade una cuantificación precisa de la carga viral, mejorando las decisiones de tratamiento y el seguimiento de variantes. Los flujos de trabajo convergentes que combinan secuenciación de nueva generación, PCR digital y perfiles de resistencia optimizan el rendimiento del laboratorio y el impacto clínico.

Despliegue descentralizado en el punto de atención en entornos con recursos limitados

Los sistemas basados en cartuchos integran extracción, amplificación y detección por menos de USD 1 por prueba, logrando una sensibilidad superior al 95%. Las cargas en la nube en tiempo real brindan a los médicos y funcionarios de salud pública una rápida conciencia situacional. Las redes a nivel comunitario que utilizan estos dispositivos detectan señales de brotes de forma temprana, lo que resulta especialmente valioso donde los laboratorios centrales están distantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Capital y por Prueba de los Diagnósticos Moleculares Avanzados | -0.9% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Marcos Regulatorios Complejos y en Evolución | -0.7% | Global, variable según la jurisdicción | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Enzimas y Oligonucleótidos | -0.5% | Global, concentrado en proveedores especializados | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos Genómicos y Bioseguridad | -0.4% | Global, más estricto en la UE y mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de capital y por prueba de los diagnósticos moleculares avanzados

La inflación de reactivos y el ajustado reembolso amplían la brecha entre el costo de la prueba y el pago. Los nuevos aranceles de honorarios de EE. UU. bajo las reglas de relleno de brechas a menudo quedan por detrás de los gastos reales, y los paneles múltiples pueden superar los USD 200 por muestra. Los laboratorios dudan en ampliar sus menús sin claridad sobre la recuperación de costos.

Marcos regulatorios complejos y en evolución

La FDA implementará gradualmente la supervisión de las pruebas desarrolladas en laboratorio durante cuatro años, introduciendo nuevas revisiones previas a la comercialización y documentación. Las demandas judiciales y las normas globales divergentes exigen vías duplicadas, lo que supone una carga para los proveedores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los servicios aceleran la integración de plataformas

Los reactivos y kits representaron el 65,98% del mercado de diagnósticos moleculares para enfermedades infecciosas emergentes en 2025. El software y los servicios, aunque de menor tamaño, están creciendo a una CAGR del 12,78% a medida que los laboratorios prefieren paquetes integrales que fusionan hardware de pruebas con paneles de análisis y capas de ciberseguridad.

Los laboratorios que adoptan el BIOFIRE FILMARRAY TORCH reducen el tiempo de intervención manual a minutos mientras aseguran el control de calidad automatizado. Los proveedores obtienen ingresos recurrentes al agrupar consumibles, informática y soporte remoto en contratos de suscripción que alivian la presión de capital y garantizan el tiempo de actividad de los instrumentos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: CRISPR transforma la detección

La PCR mantuvo una participación del 40,12% en 2025, sin embargo, los ensayos CRISPR están escalando a una CAGR del 14,21% gracias a la detección agnóstica de secuencias y los formatos portátiles. Se prevé que el tamaño del mercado de diagnósticos moleculares para enfermedades infecciosas emergentes para las soluciones CRISPR se expanda rápidamente a medida que se acumulen las autorizaciones regulatorias.

Los métodos isotérmicos como la LAMP cierran las brechas de recursos, mientras que los flujos de trabajo de secuenciación de nueva generación y nanoporos proporcionan instantáneas genómicas completas para la vigilancia. En conjunto, estas alternativas erosionan el dominio de la PCR y alientan a los laboratorios a diversificar sus carteras en términos de velocidad, amplitud y resiliencia.

Por Tipo de Muestra: La recolección no invasiva gana terreno

Los hisopos respiratorios aportaron el 44,05% del tamaño del mercado de diagnósticos moleculares para enfermedades infecciosas emergentes en 2025. La saliva y los fluidos orales, que crecen a una CAGR del 13,22%, mejoran la comodidad del paciente y reducen el riesgo de exposición para el personal sanitario.

Las pruebas de aguas residuales añaden información a nivel comunitario, detectando tendencias de patógenos antes de los picos de casos clínicos. Las innovaciones en la eliminación de inhibidores y la concentración rápida acortan el tiempo de procesamiento, ampliando la adopción en los programas de monitoreo municipal.

Por Tipo de Patógeno: Las nuevas amenazas impulsan los ensayos de amplio espectro

Los agentes virales mantuvieron una participación del 63,77% en 2025, sin embargo, los ensayos para patógenos desconocidos avanzan más rápido a una CAGR del 17,36% a medida que las partes interesadas priorizan plataformas preparadas para el futuro. El mercado de diagnósticos moleculares para enfermedades infecciosas emergentes acoge las pruebas metagenómicas que identifican organismos inesperados y genes de resistencia en una sola ejecución.

Los paneles bacterianos, fúngicos y parasitarios siguen siendo esenciales para las infecciones específicas, pero muestran un crecimiento más estable. El diseño de cebadores guiado por IA y la bioinformática adaptativa ayudan a los fabricantes de pruebas a mantenerse preparados para la próxima amenaza novedosa.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los paneles sindrómicos reconfiguran los flujos de trabajo

La detección de patógenos representó el 74,65% de los ingresos en 2025. Sin embargo, los paneles sindrómicos están escalando a una CAGR del 14,39% al ofrecer más de 20 objetivos en menos de una hora y orientar la terapia en el primer encuentro.

Los hospitales ganan eficiencia operativa, mientras que los programas de salud pública se benefician de flujos de datos en tiempo real que se integran con los paneles de vigilancia. Las pruebas de resistencia y los paneles de bioamenazas amplían estas ventajas hacia los dominios de la gestión antimicrobiana y la seguridad.

Por Usuario Final: La demanda de salud pública se dispara

Los hospitales y clínicas representaron el 41,74% del consumo en 2025, pero las agencias de salud pública están creciendo a una CAGR del 12,61% a medida que los gobiernos financian centros regionales y laboratorios móviles. El mercado de diagnósticos moleculares para enfermedades infecciosas emergentes se orienta así hacia instrumentos de alto rendimiento capaces de adaptarse desde flujos de trabajo rutinarios hasta capacidad de respuesta durante emergencias.

Los centros académicos continúan impulsando el descubrimiento y la validación, introduciendo nuevos ensayos en los canales comerciales. Los laboratorios de diagnóstico siguen siendo fundamentales para el aseguramiento de la calidad y los servicios de pruebas a gran escala.

Análisis Geográfico

América del Norte capturó el 38,91% de los ingresos en 2025 gracias al sólido reembolso, los registros electrónicos integrados y la rápida traducción de los resultados de I+D en herramientas clínicas. Las normas de la FDA sobre uso de emergencia y la supervisión de pruebas desarrolladas en laboratorio orientan la calidad al tiempo que suponen un desafío para los participantes más pequeños. Las continuas asociaciones público-privadas de financiación sustentan las actualizaciones constantes de las plataformas.

Europa muestra una demanda estable en medio de presiones presupuestarias y la implementación del Reglamento sobre Diagnósticos In Vitro. Los estándares armonizados elevan la calidad, aunque los costos de cumplimiento favorecen a los proveedores con mayor capital. Las iniciativas de medicina personalizada sostienen las pruebas de alta complejidad, y los programas de adquisición nacionales mantienen una competencia de precios ajustada.

Asia-Pacífico registra la CAGR regional más rápida del 9,74%, impulsada por la expansión del sistema de salud, el aumento de la concienciación y el apoyo estatal a la fabricación biotecnológica. Las inversiones de China en plataformas nacionales aumentan la autosuficiencia, mientras que el envejecimiento de la población de Japón impulsa paneles de patógenos sofisticados. La amplia carga de enfermedades de India fomenta modelos híbridos que combinan laboratorios centralizados y dispositivos de punto de atención.

Panorama Competitivo

El mercado de diagnósticos moleculares para enfermedades infecciosas emergentes presenta una fragmentación moderada. Roche, Abbott y Thermo Fisher Scientific aprovechan sus amplios menús, canales globales y profundidad regulatoria para defender su participación. Los contratos de servicio y los análisis de middleware diferencian las ofertas y aseguran los ingresos por consumibles.

Los especialistas, incluidos Sherlock Biosciences y Oxford Nanopore Technologies, impulsan modelos disruptivos como CRISPR y la secuenciación portátil. Las empresas más grandes responden adquiriendo capacidades, como lo ejemplifica la adquisición de Elitech por parte de Bruker por EUR 870 millones, que amplió su presencia europea y su cartera de enfermedades infecciosas.

Las asociaciones entre empresas de diagnóstico y farmacéuticas aceleran el desarrollo de diagnósticos complementarios, integrando las pruebas en las vías de decisión terapéutica. Los acuerdos de colaboración en IA acortan los ciclos de diseño y adaptan los paneles a la epidemiología local, intensificando la dinámica competitiva sin que ningún actor domine los ingresos.

Líderes de la Industria de Diagnósticos Moleculares para Enfermedades Infecciosas Emergentes

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Illumina Inc.

bioMérieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La FDA emitió una guía preliminar sobre los requisitos de validación para dispositivos de diagnóstico in vitro destinados a patógenos emergentes durante las emergencias del Artículo 564, agilizando las futuras autorizaciones de pruebas rápidas.

- Mayo de 2024: Bruker completó su adquisición de Elitech Group por EUR 870 millones, añadiendo plataformas moleculares y ampliando su base europea.

Alcance del Informe Global del Mercado de Diagnósticos Moleculares para Enfermedades Infecciosas Emergentes

Según el alcance, las enfermedades infecciosas emergentes son enfermedades causadas por patógenos recién descubiertos o aquellos que han aumentado notablemente en frecuencia o han ampliado su distribución geográfica, como la COVID-19, la tuberculosis resistente a los antimicrobianos y la malaria, entre otras. Los diagnósticos moleculares para enfermedades infecciosas emergentes utilizan tecnologías avanzadas para detectar, identificar y monitorear patógenos a nivel molecular, centrándose en secuencias específicas de ADN o ARN, como polimorfismos de nucleótido único (SNPs), deleciones, reordenamientos, inserciones y más, que están asociadas con diversas enfermedades.

El mercado de diagnósticos moleculares para enfermedades infecciosas emergentes está segmentado por tipo de producto, tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en instrumentos, reactivos y kits y otros tipos de productos. Por tecnología, el mercado está segmentado en hibridación in situ, chips y microarrays, espectrometría de masas, secuenciación, reacción en cadena de la polimerasa (PCR) y otras tecnologías. Por aplicación, el mercado está segmentado en detección de patógenos, pruebas de resistencia antimicrobiana, pruebas sindrómicas y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales y clínicas, laboratorios de diagnóstico, institutos de investigación y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor en USD.

| Instrumentos |

| Reactivos y Kits |

| Software y Servicios |

| PCR (Convencional, PCR Cuantitativa, PCR Digital) |

| Amplificación Isotérmica (LAMP, INAAT) |

| Secuenciación de Nueva Generación y Nanoporos |

| Diagnósticos Basados en CRISPR |

| Espectrometría de Masas |

| Microarrays y Chips |

| Hisopos Respiratorios |

| Sangre y Plasma |

| Saliva y Fluidos Orales |

| Heces y Muestras Gastrointestinales |

| Aguas Residuales y Muestras Ambientales |

| Viral |

| Bacteriano |

| Fúngico |

| Parasitario |

| Patógenos Nuevos o Desconocidos |

| Detección de Patógenos |

| Pruebas de Resistencia Antimicrobiana |

| Paneles Sindrómicos |

| Vigilancia y Epidemiología |

| Detección Múltiple de Bioamenazas |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Agencias de Salud Pública |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos | |

| Reactivos y Kits | ||

| Software y Servicios | ||

| Por Tecnología | PCR (Convencional, PCR Cuantitativa, PCR Digital) | |

| Amplificación Isotérmica (LAMP, INAAT) | ||

| Secuenciación de Nueva Generación y Nanoporos | ||

| Diagnósticos Basados en CRISPR | ||

| Espectrometría de Masas | ||

| Microarrays y Chips | ||

| Por Tipo de Muestra | Hisopos Respiratorios | |

| Sangre y Plasma | ||

| Saliva y Fluidos Orales | ||

| Heces y Muestras Gastrointestinales | ||

| Aguas Residuales y Muestras Ambientales | ||

| Por Tipo de Patógeno | Viral | |

| Bacteriano | ||

| Fúngico | ||

| Parasitario | ||

| Patógenos Nuevos o Desconocidos | ||

| Por Aplicación | Detección de Patógenos | |

| Pruebas de Resistencia Antimicrobiana | ||

| Paneles Sindrómicos | ||

| Vigilancia y Epidemiología | ||

| Detección Múltiple de Bioamenazas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Agencias de Salud Pública | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnósticos moleculares para enfermedades infecciosas emergentes?

El mercado está valorado en USD 4,27 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que crezca a una CAGR del 5,24%, alcanzando USD 5,51 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

El software y los servicios avanzan a una CAGR del 12,78% a medida que los laboratorios adoptan plataformas integradas.

¿Qué tecnología está ganando terreno frente a la PCR?

Los diagnósticos basados en CRISPR son el segmento tecnológico de más rápido crecimiento con una CAGR del 14,21%.

¿Por qué se considera Asia-Pacífico la región clave de crecimiento?

La inversión gubernamental en fabricación biotecnológica y la ampliación del acceso a la atención sanitaria sustentan una CAGR regional del 9,74%.

¿Qué frena una adopción más amplia de las pruebas moleculares avanzadas?

Los elevados costos por prueba y los requisitos regulatorios en evolución limitan el despliegue rápido, particularmente en los mercados emergentes.

Última actualización de la página el: