Tamaño y Participación del Mercado de Licopeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

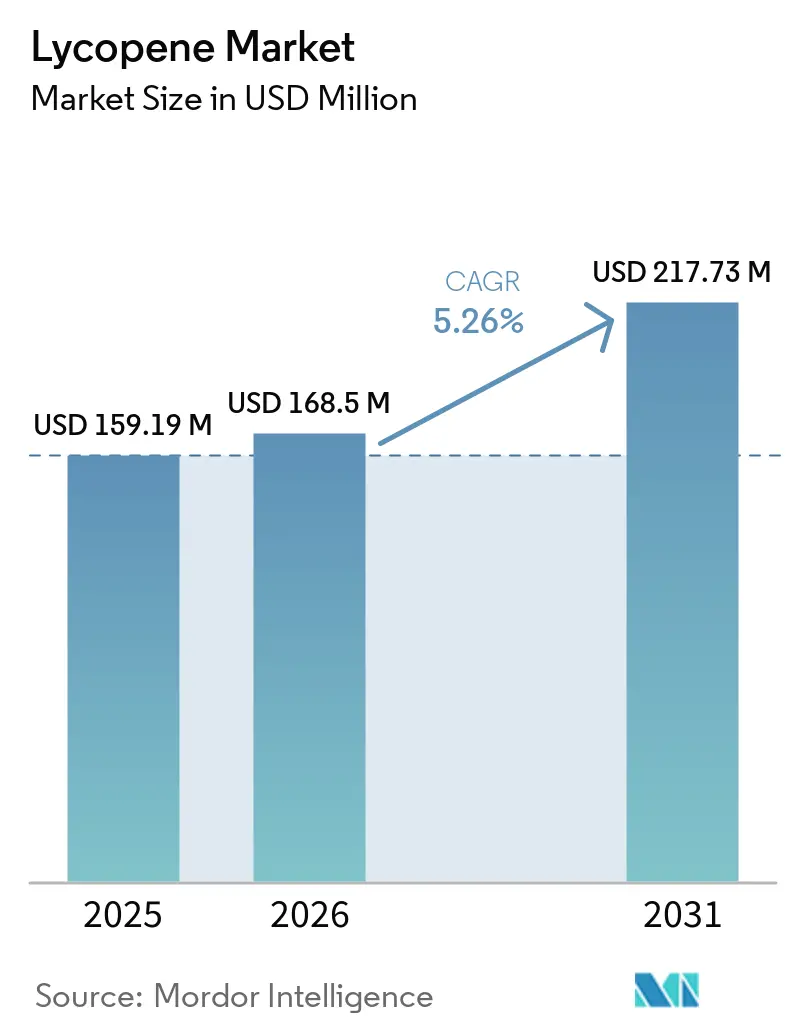

| Tamaño del Mercado (2026) | 168.5 Millones de dólares |

| Tamaño del Mercado (2031) | 217.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Licopeno por Mordor Intelligence

El mercado de licopeno fue valorado en 159,19 millones de USD en 2025 y alcanzó 168,50 millones de USD en 2026. Se proyecta que crecerá hasta 217,73 millones de USD en 2031, registrando una CAGR del 5,26% durante el período de pronóstico 2026-2031. El crecimiento del mercado está impulsado por tres factores clave: la creciente sustitución de colorantes a base de petróleo por colorantes naturales debido a presiones regulatorias, la premiumización de ingredientes en el segmento de suplementos dietéticos y el uso transversal en expansión del licopeno en nutricosméticos. Los organismos reguladores imponen cada vez más restricciones a los colorantes sintéticos, lo que lleva a los fabricantes a adoptar alternativas naturales como el licopeno. Además, la creciente preferencia de los consumidores por ingredientes de alta calidad, naturales y funcionales en los suplementos dietéticos impulsa aún más la demanda. La creciente popularidad de los nutricosméticos, que combinan nutrición y cosmética, también ha abierto nuevas vías para las aplicaciones del licopeno.

Conclusiones Clave del Informe

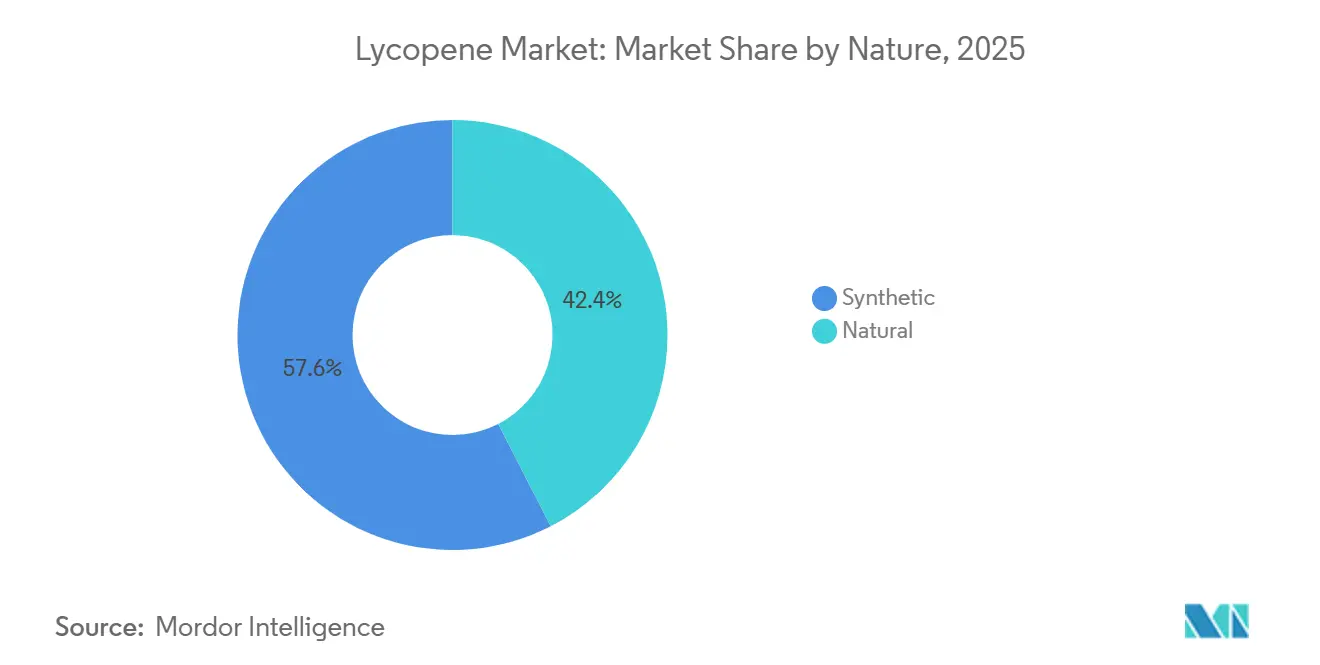

- Por naturaleza, el segmento sintético representó el 57,56% de los ingresos de 2025, mientras que el natural registrará una CAGR del 6,94% hasta 2031.

- Por forma, el segmento de polvo representó el 46,81% de los ingresos de 2025, mientras que el líquido registrará una CAGR del 6,53% hasta 2031.

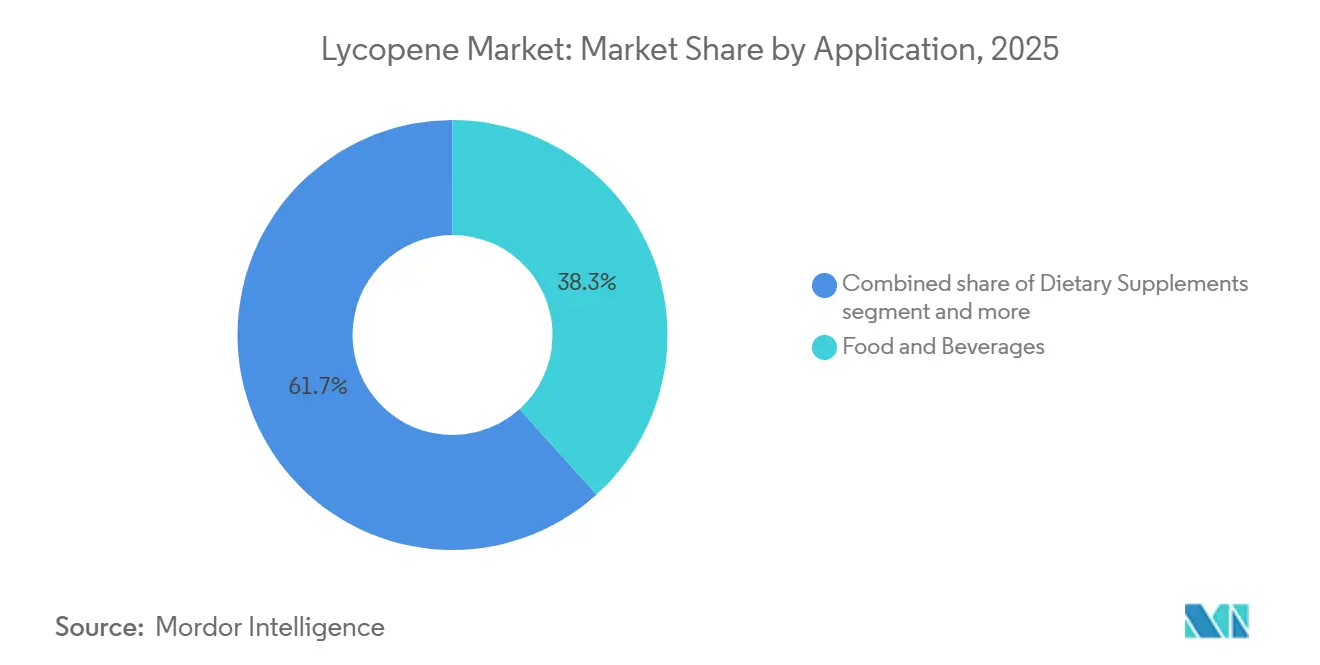

- Por aplicación, los alimentos y bebidas representaron el 38,31% de la demanda de 2025, mientras que se prevé que los suplementos dietéticos crezcan a una CAGR del 7,76% hasta 2031.

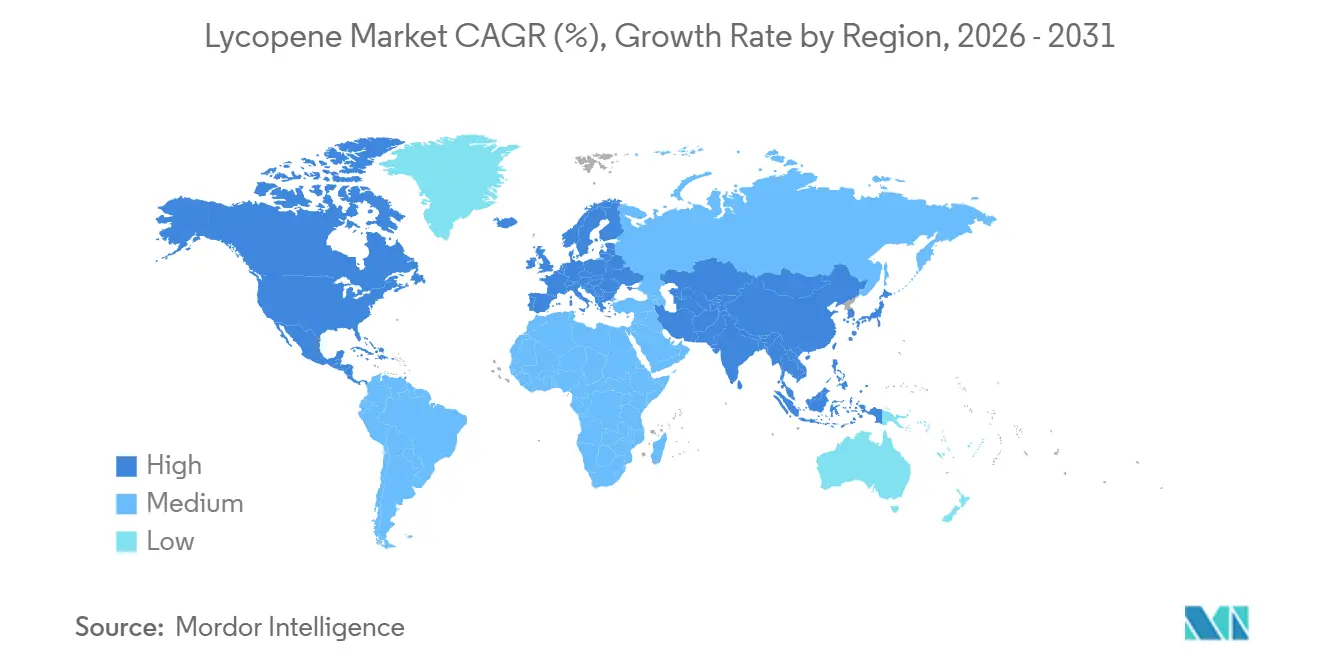

- Por geografía, América del Norte representó el 40,75% de las ventas de 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 7,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Licopeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de ingredientes antioxidantes de etiqueta limpia | +1.0% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor uso en formulaciones de salud cutánea, belleza desde adentro y bienestar preventivo | +0.8% | América del Norte, la Unión Europea y Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Cambio hacia colorantes alimentarios de origen vegetal | +0.8% | Unión Europea, América del Norte, Asia Oriental | Mediano plazo (2-4 años) |

| Incorporación creciente en bebidas funcionales y alimentos fortificados | +0.9% | Global | Corto plazo (≤ 2 años) |

| Uso creciente de licopeno en suplementos dietéticos para el apoyo a la salud cardiovascular | +0.6% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances tecnológicos en microencapsulación | +0.5% | Global, con ganancias tempranas en América del Norte, la Unión Europea y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de ingredientes antioxidantes de etiqueta limpia

La creciente demanda de ingredientes antioxidantes de etiqueta limpia ha contribuido significativamente al crecimiento del mercado de licopeno. Los fabricantes están alineando el desarrollo de productos con las preferencias de los consumidores por formulaciones simples, naturales y mínimamente procesadas. El licopeno, un antioxidante natural bien conocido, ha ganado prominencia en aplicaciones de alimentos, bebidas y nutracéuticos de etiqueta limpia, donde la transparencia y la familiaridad con los ingredientes son factores clave que influyen en las decisiones de compra. Esta tendencia ha impulsado la adopción más amplia del licopeno tanto como ingrediente funcional como colorante natural en innovaciones de productos orientados a la salud. Para 2025, aproximadamente el 13% de la población de los Estados Unidos prefería la alimentación limpia, lo que pone de relieve un cambio hacia el consumo consciente de la salud y la evitación de aditivos artificiales[1]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta IFIC de Alimentación y Salud 2025", ific.org. Esta preferencia ha impulsado la demanda de ingredientes ricos en antioxidantes como el licopeno, particularmente en alimentos fortificados y suplementos dietéticos. A medida que las marcas se adaptan a estos cambios en el comportamiento del consumidor, el posicionamiento de etiqueta limpia se ha convertido en un factor crucial para la diferenciación de productos, acelerando aún más el uso del licopeno en productos alimentarios y de bienestar convencionales.

Cambio hacia colorantes alimentarios de origen vegetal

La creciente preferencia por colorantes alimentarios de origen vegetal ha contribuido significativamente al crecimiento del mercado de licopeno. Los fabricantes están reemplazando progresivamente los colorantes sintéticos por alternativas naturales para satisfacer las demandas cambiantes de etiqueta limpia. El licopeno, obtenido de tomates y otras plantas, ha ganado importancia como pigmento rojo-anaranjado natural, particularmente en aplicaciones de alimentos y bebidas donde el atractivo visual y la transparencia de los ingredientes son esenciales. Este cambio ha sido impulsado además por el mayor escrutinio regulatorio y de los consumidores sobre los aditivos artificiales, lo que lleva a las marcas a reformular productos con soluciones de coloración de origen vegetal. En 2024, la disposición de los consumidores a pagar una prima por afirmaciones específicas en alimentos y bebidas reforzó aún más esta tendencia. Afirmaciones como "natural / totalmente natural" surgieron como las más valoradas por los consumidores, y "elaborado con ingredientes de origen vegetal" también se ubicó entre las diez principales afirmaciones de valor premium [2]Fuente: Ingredion, "Maximice el valor de la marca formulando según las preferencias alimentarias del consumidor de 2024", ingredion.com. Esto puso de relieve una fuerte preferencia por ingredientes de origen vegetal y mínimamente procesados, motivando a los fabricantes a incorporar colorantes naturales como el licopeno en alimentos funcionales, bebidas y nutracéuticos. En consecuencia, el movimiento hacia el posicionamiento de origen vegetal se ha convertido en un impulsor significativo para el mayor uso del licopeno en las categorías de productos convencionales.

Incorporación creciente en bebidas funcionales y alimentos fortificados

El uso creciente del licopeno en bebidas funcionales y alimentos fortificados ha sido un factor significativo en el crecimiento del mercado. Los fabricantes han incorporado cada vez más el licopeno en productos como jugos, bebidas a base de lácteos, bebidas energéticas, salsas y alimentos envasados nutricionalmente mejorados. Esta tendencia está respaldada por la creciente demanda de los consumidores de productos que ofrezcan tanto sabor como beneficios para la salud, particularmente aquellos con formulaciones ricas en antioxidantes que promueven la salud preventiva y el bienestar. Para 2025, casi tres cuartas partes de los consumidores globales conocían los alimentos y bebidas funcionales, lo que indica un notable cambio hacia el consumo consciente de la salud y una mayor aceptación de los productos fortificados en las dietas diarias [3]Fuente: Instituto de Tecnólogos de Alimentos, "Las 10 Principales Tendencias en Alimentos Funcionales", ift.org. Esta mayor conciencia ha llevado a los fabricantes a centrarse en el desarrollo de productos, posicionando al licopeno como un ingrediente de valor añadido para mejorar los perfiles nutricionales y lograr la diferenciación de productos. En consecuencia, la creciente adopción de bebidas funcionales y alimentos fortificados se ha convertido en un impulsor clave de la demanda, destacando el papel en expansión del licopeno en las aplicaciones convencionales de alimentos y bebidas.

Uso creciente de licopeno en suplementos dietéticos para el apoyo a la salud cardiovascular

El uso creciente del licopeno en suplementos dietéticos para la salud cardiovascular ha sido un impulsor significativo del crecimiento del mercado, ya que los consumidores ponen mayor énfasis en la atención médica preventiva y la gestión a largo plazo de la salud cardíaca. El licopeno ha ganado amplia aceptación en la industria nutracéutica debido a sus reconocidas propiedades antioxidantes, que apoyan la regulación del perfil lipídico, reducen el estrés oxidativo y contribuyen al bienestar cardiovascular general. Esto ha establecido al licopeno como un ingrediente preferido en formulaciones enfocadas en la salud cardíaca, particularmente en cápsulas, cápsulas blandas y tabletas dirigidas a consumidores mayores y conscientes de su salud. Los fabricantes han incorporado cada vez más el licopeno en carteras de suplementos cardiovasculares como parte de estrategias más amplias de "salud cardíaca", combinándolo frecuentemente con otros ingredientes funcionales como ácidos grasos omega-3, vitaminas y esteroles vegetales. Esta tendencia ha sido impulsada además por la creciente conciencia del consumidor sobre la nutrición preventiva y el cambio de la atención médica basada en el tratamiento hacia la suplementación diaria para el bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de materias primas naturales | -0.7% | Global, más aguda en China y el sur de Europa | Corto plazo (≤ 2 años) |

| Presión de costos derivada de la extracción dependiente de cultivos y la purificación en múltiples etapas | -0.5% | Global, amplificada en mercados dependientes del licopeno natural | Mediano plazo (2-4 años) |

| Fricción en la sustanciación de afirmaciones y el etiquetado entre regiones | -0.4% | Unión Europea, América del Norte, mercados regulados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inestabilidad de formulación en aplicaciones líquidas y procesadas a alta temperatura | -0.5% | Global, más aguda en los segmentos de bebidas y alimentos procesados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad limitada de materias primas naturales

La disponibilidad limitada de materias primas naturales sigue siendo una restricción significativa para el mercado de licopeno. La extracción de licopeno natural depende en gran medida de fuentes a base de tomate y otras fuentes vegetales, que se ven afectadas por fluctuaciones estacionales, variabilidad en los rendimientos agrícolas y sensibilidad climática. Esta base de suministro restringida dificulta la escalabilidad de la producción de licopeno natural, lo que hace difícil satisfacer de manera consistente la creciente demanda de los fabricantes de alimentos, bebidas y nutracéuticos. En consecuencia, los productores a menudo encuentran inestabilidad en el suministro, lo que afecta la consistencia de los precios y complica la planificación de adquisiciones a largo plazo. Además, la escasez de materias primas de alto rendimiento eleva los costos de producción y reduce la eficiencia de extracción, disminuyendo la competitividad del licopeno natural frente a las alternativas sintéticas. Esta limitación de suministro también crea dependencia de regiones geográficas específicas para el abastecimiento de materias primas, aumentando la vulnerabilidad a las interrupciones causadas por factores agrícolas, logísticos o meteorológicos. En conjunto, estos desafíos forman una barrera estructural que restringe el crecimiento del licopeno natural, a pesar de la creciente preferencia de los consumidores por ingredientes de etiqueta limpia y de origen vegetal.

Presión de costos derivada de la extracción dependiente de cultivos y la purificación en múltiples etapas

Las presiones de costos asociadas con los procesos de extracción dependiente de cultivos y purificación en múltiples etapas han restringido significativamente el crecimiento del mercado de licopeno. La producción de licopeno natural depende en gran medida de materias primas agrícolas, particularmente tomates, que se ven afectados por la disponibilidad estacional, las variaciones climáticas y las fluctuaciones en los rendimientos. Esta dependencia introduce inestabilidad de costos, ya que la adquisición de materias primas está influenciada por los ciclos climáticos y de productividad agrícola, lo que genera costos de insumos inconsistentes para los fabricantes. Además, la extracción y purificación del licopeno requieren múltiples pasos de procesamiento complejos, incluida la extracción con solventes, la concentración y el refinamiento, para alcanzar los niveles de pureza deseados. Estos procesos aumentan los costos operativos, el consumo de energía y el tiempo de producción, reduciendo la eficiencia de costos general. En consecuencia, el licopeno natural enfrenta mayores presiones de precios que las alternativas sintéticas, lo que limita su competitividad en aplicaciones sensibles al precio y restringe una mayor penetración del mercado, a pesar de la creciente demanda de ingredientes de etiqueta limpia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: El Licopeno Natural Gana Terreno por la Demanda de Etiqueta Limpia

En 2025, las fuentes sintéticas representaron la mayor participación del mercado de licopeno, con un 57,56%. Esta dominancia se atribuyó a su eficiencia de costos, escalabilidad y calidad de producto consistente. El licopeno sintético o derivado de fermentación se utiliza ampliamente en suplementos dietéticos, alimentos funcionales y bebidas debido a su disponibilidad confiable y propiedades fisicoquímicas estables. Los fabricantes favorecen este segmento ya que permite formulaciones estandarizadas, mejor rendimiento en vida útil y menor dependencia de la variabilidad agrícola, lo que lo convierte en la opción más comercialmente viable y escalable en el mercado global de licopeno.

Por el contrario, el licopeno natural tuvo una participación de mercado del 6,94% en 2025, a pesar de la creciente preferencia de los consumidores por ingredientes de etiqueta limpia y de origen vegetal. Obtenido principalmente de tomates y otras frutas rojas, el licopeno natural se comercializa como un ingrediente premium en nutracéuticos y productos alimentarios orientados a la salud. Su demanda está impulsada por la creciente conciencia sobre los antioxidantes naturales y sus beneficios preventivos para la salud. Sin embargo, su participación de mercado sigue siendo limitada por los mayores costos de producción, los menores rendimientos de extracción y las limitaciones de suministro, que dificultan su competitividad frente a las alternativas sintéticas en aplicaciones de mercado masivo y sensibles al precio.

Por Forma: El Formato en Polvo Lidera; el Líquido Gana por la Integración en Bebidas

En 2025, la forma en polvo tuvo la mayor participación del mercado de licopeno con un 46,81%, impulsada por su estabilidad, facilidad de manejo y amplia aplicabilidad en diversas industrias de uso final. El licopeno en polvo se utiliza comúnmente en suplementos dietéticos, alimentos funcionales y formulaciones nutracéuticas debido a su mayor vida útil, almacenamiento y transporte simplificados, y compatibilidad con los procesos de encapsulación y producción de tabletas. Su forma sólida también facilita la dosificación controlada y mejora la flexibilidad de formulación, lo que lo convierte en el formato más ampliamente utilizado en aplicaciones comerciales.

Por el contrario, el licopeno líquido representó una menor participación de mercado del 6,53% en 2025, utilizado principalmente en aplicaciones especializadas como bebidas, emulsiones y ciertos productos alimentarios fortificados. Si bien la forma líquida ofrece beneficios como una dispersión más fácil y una absorción más rápida en formulaciones específicas, su adopción está limitada por problemas de estabilidad, mayores requisitos de envasado y una vida útil más corta en comparación con las formas en polvo. Estas limitaciones confinan su uso a aplicaciones de nicho, mientras que la forma en polvo sigue siendo la opción dominante y más versátil en el mercado global de licopeno.

Por Aplicación: Los Suplementos Superan a los Alimentos y Bebidas en CAGR

En 2025, el segmento de alimentos y bebidas tuvo la mayor participación del mercado de licopeno con un 38,31%. Esta dominancia fue impulsada por el uso creciente del licopeno como colorante natural e ingrediente funcional en diversos productos, incluidos jugos, productos lácteos, salsas y alimentos fortificados. Sus propiedades antioxidantes, combinadas con su capacidad para mejorar el valor nutricional y el atractivo visual, lo convierten en una opción preferida para los fabricantes que atienden la creciente demanda de los consumidores de productos alimentarios más saludables y de etiqueta limpia. El segmento se beneficia de una amplia penetración de productos y la tendencia creciente de la fortificación en las categorías globales de alimentos procesados.

En comparación, los suplementos dietéticos representaron el 7,76% del mercado de licopeno en 2025. El crecimiento de este segmento fue respaldado por la creciente conciencia sobre la atención médica preventiva y el papel de los antioxidantes en la promoción de la salud cardiovascular, cutánea y de la próstata. El licopeno se incorpora comúnmente en formulaciones de cápsulas, tabletas y cápsulas blandas dirigidas a consumidores conscientes de su salud. Sin embargo, su participación de mercado sigue siendo menor que la del segmento de alimentos y bebidas debido a la base de consumo más amplia y la mayor demanda de volumen en la industria de alimentos y bebidas, mientras que los suplementos dietéticos atienden a un público más especializado con aplicaciones específicas orientadas a la salud.

Análisis Geográfico

En 2025, América del Norte tuvo la mayor participación del mercado de licopeno con un 40,75%. Esta dominancia fue respaldada por la alta conciencia de los consumidores sobre los ingredientes funcionales y la fuerte presencia de suplementos dietéticos y productos alimentarios fortificados. La región se beneficia de una industria nutracéutica bien establecida, capacidades avanzadas de procesamiento de alimentos y una demanda significativa de productos ricos en antioxidantes orientados a la atención médica preventiva. Además, los altos niveles de ingreso disponible y un ecosistema maduro de comercio minorista y electrónico contribuyen al consumo consistente de formulaciones a base de licopeno en aplicaciones de alimentos y suplementos.

Asia-Pacífico emergió como la región de más rápido crecimiento en 2025, con una participación de mercado del 7,08%. Este crecimiento fue impulsado por la creciente conciencia sobre la salud, una población de clase media en expansión y la creciente adopción de suplementos dietéticos y alimentos funcionales. Factores como la rápida urbanización, los cambios en los hábitos alimentarios y un enfoque creciente en el bienestar preventivo han acelerado la demanda, particularmente en países como China, India y Japón. Además, la expansión de las industrias de procesamiento de alimentos y el aumento de las inversiones de empresas globales de ingredientes están mejorando la penetración del mercado en la región.

Regiones como Europa, América Latina y Oriente Medio y África representaron colectivamente una participación moderada pero en constante crecimiento del mercado de licopeno en 2025. En Europa, el fuerte énfasis regulatorio en ingredientes naturales y de etiqueta limpia ha impulsado la demanda de licopeno natural en aplicaciones de alimentos y nutracéuticos. América Latina muestra potencial debido a la creciente conciencia sobre la salud y las tendencias en la fortificación de alimentos. Mientras tanto, Oriente Medio y África están expandiendo gradualmente su presencia en el mercado, respaldados por la urbanización y el mejor acceso a productos alimentarios funcionales. Sin embargo, estas regiones siguen siendo más pequeñas en participación de mercado general en comparación con América del Norte y Asia-Pacífico.

Panorama Competitivo

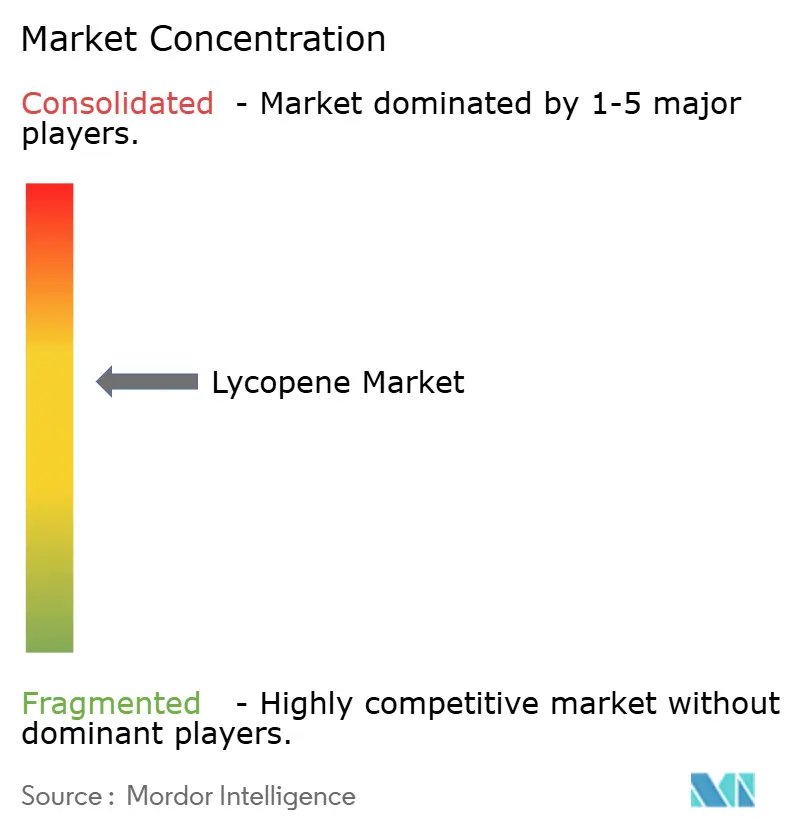

El mercado de licopeno exhibe una concentración moderada, con 3 a 4 grandes proveedores integrados, BASF, DSM-Firmenich y Lycored, dominando el segmento de licopeno de especialidad y grado premium. En contraste, un grupo más grande y fragmentado de fabricantes chinos e indios, incluidos Zhejiang NHU, Wellgreen Technology, Xi'an Lyphar, Xi'an Natural Field, Divi's Nutraceuticals y Allied Biotech, compite principalmente en precios de grado básico. Entre los proveedores de primer nivel, las estrategias competitivas se centran cada vez más en las capacidades de encapsulación, los paquetes de datos de biodisponibilidad y el soporte de expedientes regulatorios, en lugar de centrarse únicamente en el suministro de ingredientes sin procesar.

Lycored ha logrado una ventaja competitiva significativa al obtener aprobaciones de nuevos alimentos de la EFSA para sus complejos derivados del tomate Lumenato y Lycoderm. Esta aprobación regulatoria crea una posición sólida en el mercado de nutricosméticos de la Unión Europea, que los competidores más pequeños difícilmente podrán replicar en el corto plazo. Dentro del nivel medio fragmentado, existen oportunidades para el licopeno derivado de fermentación de Blakeslea trispora, regulado bajo JECFA INS 160d(ii). Este enfoque proporciona una cadena de suministro no basada en tomate para el licopeno natural, pero requiere una cuidadosa navegación de los requisitos regulatorios en diferentes jurisdicciones.

Los avances tecnológicos, como la encapsulación de proteínas y polisacáridos, las emulsiones de alta fase interna y la extracción con CO₂ supercrítico, esta última ya una práctica estándar en las principales instalaciones chinas, están diferenciando a los fabricantes de ingredientes capaces de los proveedores de extractos básicos. Se espera que estas tecnologías se conviertan en calificaciones esenciales a medida que los clientes de bebidas y cosméticos endurezcan cada vez más los requisitos para los proveedores.

Líderes de la Industria del Licopeno

-

BASF SE

-

DSM-Firmenich AG

-

Lycored Ltd.

-

Archer Daniels Midland Company

-

Allied Biotech Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Sensient Technologies Corporation reveló una inversión de 250 millones de USD para ampliar su capacidad de producción de colorantes alimentarios naturales, alineándose con su estrategia para satisfacer la creciente demanda global de soluciones de color de etiqueta limpia y derivadas naturalmente. La inversión se centra en ampliar su mayor sitio de fabricación de colores naturales en San Luis en aproximadamente 2.676 metros cuadrados. Esta expansión tiene como objetivo mejorar la confiabilidad, consistencia y escalabilidad de la cadena de suministro de colorantes naturales utilizados en aplicaciones de alimentos y bebidas.

- Enero de 2026: ADM anunció una inversión de 26 millones de USD en su instalación de Erlanger para fortalecer su posición en el suministro de soluciones innovadoras de alimentos y bebidas derivadas de fuentes naturales. La expansión tiene como objetivo mejorar la capacidad, la eficiencia de entrega y la confiabilidad del suministro del principal sitio de sabores de la empresa en los Estados Unidos, con enfoque en soluciones de color y sabor derivadas naturalmente.

- Octubre de 2025: Lycored presentó su tecnología de Solución de Aplicación Versátil (VAS) en SupplySide Global 2025, lo que representa un avance significativo en sus capacidades de entrega de ingredientes. Esta innovación utiliza microesferas de almidón microencapsulado para mejorar el rendimiento de los ingredientes activos, como el licopeno, en diversos formatos, incluidos tabletas, gomitas, cápsulas y bebidas en polvo. El sistema mejora propiedades funcionales críticas, incluidas la estabilidad, solubilidad, fluidez, compresibilidad y homogeneidad, facilitando una formulación más fácil y consistente para aplicaciones nutracéuticas y de alimentos funcionales.

Alcance del Informe Global del Mercado de Licopeno

| Sintético |

| Natural |

| Polvo |

| Líquido |

| Otros |

| Suplementos Dietéticos |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Otros |

| América del Norte |

| Europa |

| Asia-Pacífico |

| América del Sur |

| Oriente Medio y África |

| Por Naturaleza | Sintético |

| Natural | |

| Por Forma | Polvo |

| Líquido | |

| Otros | |

| Por Aplicación | Suplementos Dietéticos |

| Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Otros | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué forma dominó el mercado de licopeno en 2025?

La forma en polvo lideró el mercado con una participación del 46,81%, impulsada por su estabilidad y amplio uso en aplicaciones.

¿Qué segmento tuvo la mayor participación en 2025 en términos de naturaleza?

Las fuentes sintéticas representaron la mayor participación con un 57,56% debido a la eficiencia de costos y la escalabilidad.

¿Cuál fue el segmento de aplicación más grande en 2025?

Los alimentos y bebidas tuvieron la participación líder con un 38,31% debido a la fuerte demanda de productos funcionales y fortificados.

¿Qué región tuvo el crecimiento más rápido entre 2026 y 2031?

Asia-Pacífico registró el mayor crecimiento con una CAGR del 7,08%, impulsado por la creciente conciencia sobre la salud y la demanda de suplementos.

Última actualización de la página el: