Tamaño y Participación del Mercado de R-142b

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 336.96 Millones de dólares |

| Tamaño del Mercado (2031) | 421.11 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de R-142b por Mordor Intelligence

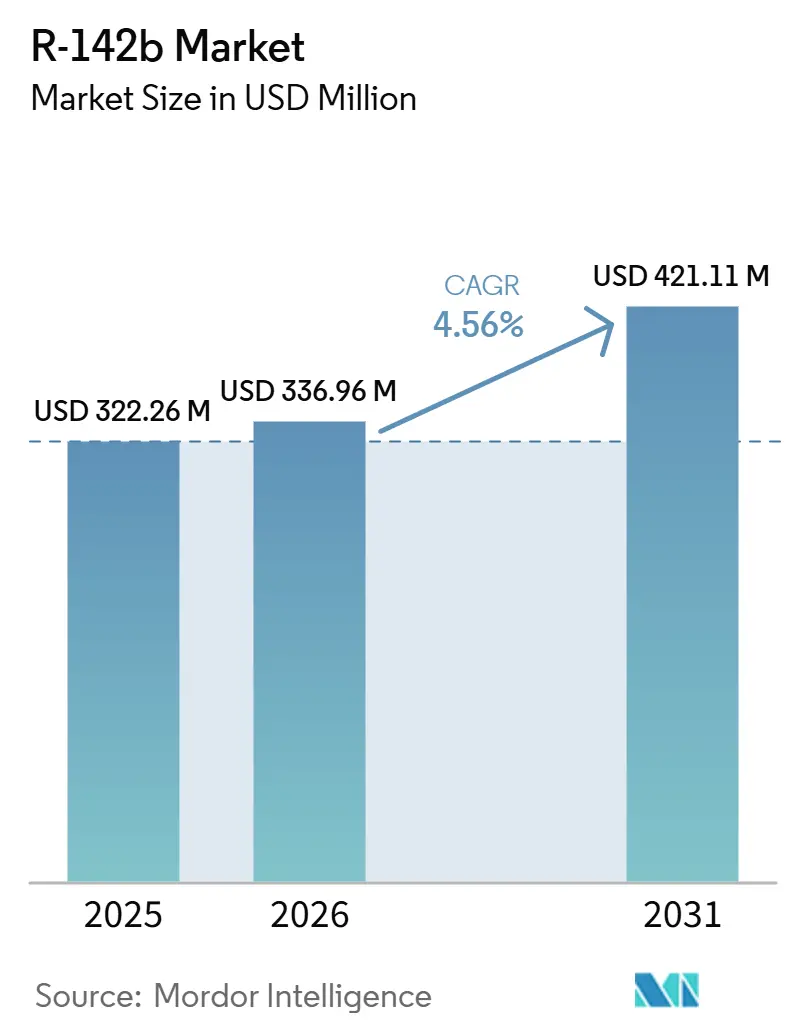

El tamaño del mercado de R-142b fue valorado en 322,26 millones de USD en 2025 y se estima que crecerá desde 336,96 millones de USD en 2026 hasta alcanzar 421,11 millones de USD en 2031, a una CAGR del 4,56% durante el período de pronóstico (2026-2031). El mercado de R-142b está experimentando tendencias diferenciadas: la demanda para su uso en refrigerantes y aplicaciones de agentes espumantes está disminuyendo debido a las regulaciones del Protocolo de Montreal, mientras que su función como materia prima para el fluoruro de polivinilideno (PVDF) y el fluoruro de polivinilo (PVF) está aumentando, respaldada por inversiones en las industrias de celdas de batería y semiconductores. Los productores con operaciones integradas de ácido fluorhídrico y cloroformo están mejor equipados para gestionar las fluctuaciones de margen en comparación con los formuladores independientes, particularmente durante los aumentos de precios del fluoruro de hidrógeno. Los sistemas de cuotas en China y los Estados Unidos ahora priorizan las exenciones para materias primas, creando un mercado de R-142b segmentado. Esta estructura asigna moléculas de R-142b virgen a la producción de PVDF, mientras que los usuarios de refrigerantes dependen cada vez más de los suministros recuperados. Además, la tarifa equivalente de dióxido de carbono (CO₂) de la Unión Europea, vigente a partir de enero de 2026, se espera que eleve los costos de importación de los fluorocarburos con alto potencial de calentamiento global (GWP), acelerando el cambio hacia los hidrofluoroolefinos (HFOs) y los refrigerantes naturales en las conversiones de equipos.

Conclusiones Clave del Informe

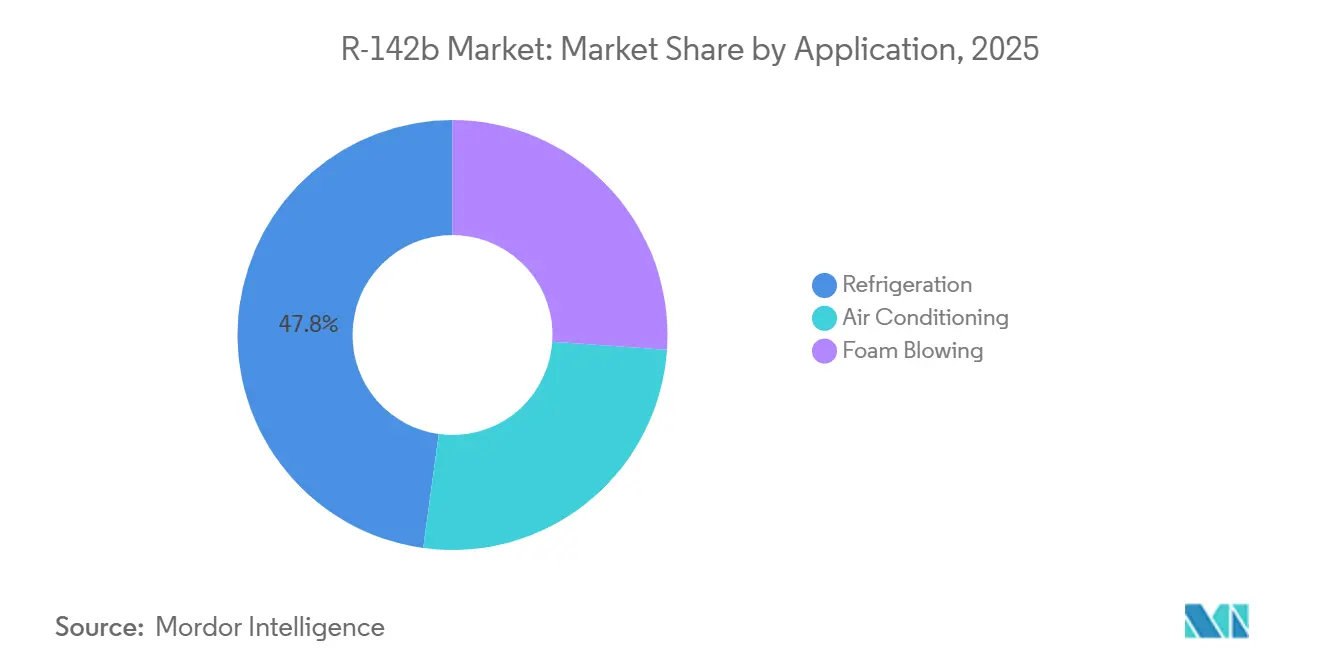

- Por aplicación, la refrigeración representó el 47,82% de la participación del mercado de R-142b en 2025, mientras que se proyecta que el soplado de espuma se expanda a una CAGR del 4,78% hasta 2031.

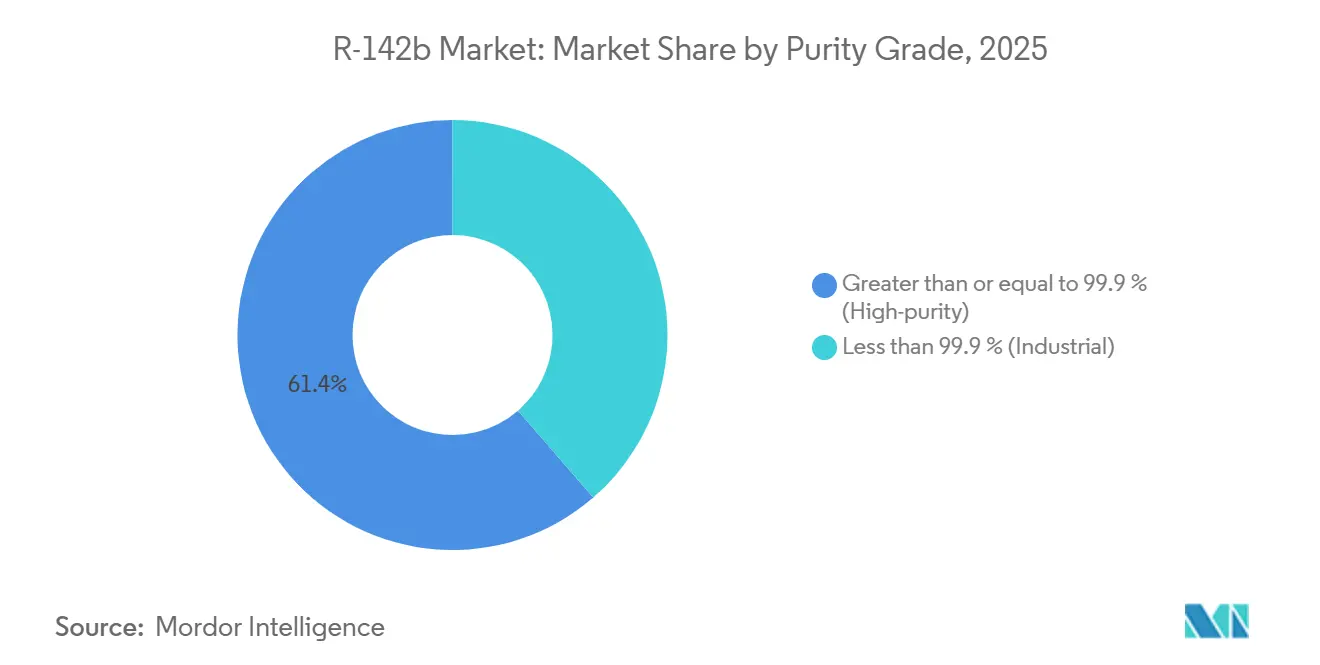

- Por grado de pureza, el material de alta pureza representó el 61,35% del tamaño del mercado de R-142b en 2025 y está previsto que crezca a una CAGR del 4,81% hasta 2031.

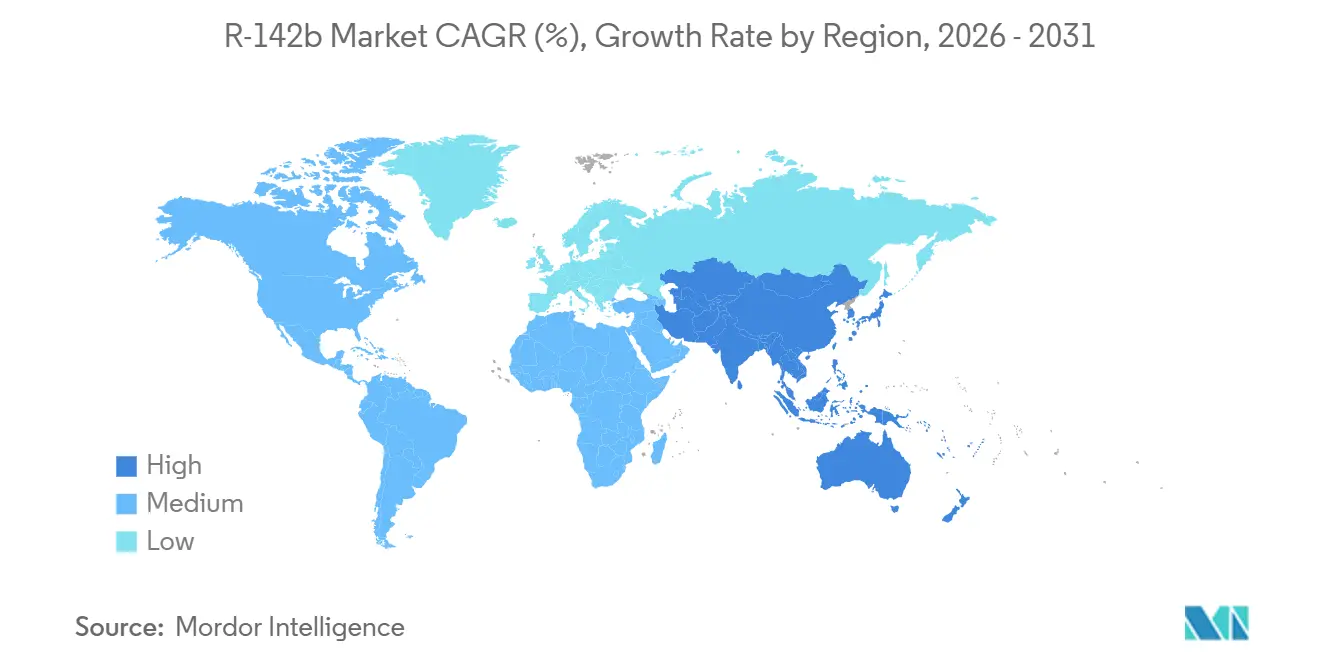

- Por geografía, Asia-Pacífico concentró el 45,76% de los ingresos de 2025 y se espera que registre la CAGR regional más rápida del 4,66% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de R-142b

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de aglutinante de PVDF proveniente de gigafábricas de baterías de iones de litio | +1.2% | Global, concentrado en China, Corea del Sur, los EE. UU. y Europa | Mediano plazo (2-4 años) |

| Expansión de la integración de capacidad de fluoroquímicos en China e India | +0.9% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Uso creciente como materia prima para fluoropolímeros (PVDF, PVF) | +1.0% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de mezclas de refrigeración y agentes de soplado | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Permiso de Kigali para exenciones de materias primas que sostienen el suministro | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Aglutinante de PVDF Proveniente de Gigafábricas de Baterías de Iones de Litio

La construcción de gigafábricas de baterías es un impulsor significativo para el mercado de R-142b. Las químicas de baterías de fosfato de hierro y litio requieren entre 1,5 y 2 kilogramos de aglutinante de fluoruro de polivinilideno (PVDF) por megavatio-hora, lo que genera una demanda adicional de 850 a 1.130 toneladas de materia prima de R-142b anualmente[1]Arkema, "Kynar PVDF Product Range," arkema.com. La expansión de Arkema en Calvert City y la nueva línea de producción de Kureha en Iwaki añadirán colectivamente más de 23.000 toneladas de capacidad nominal de PVDF a mediados de 2026. Además, la inversión de la Corporación Financiera Internacional (CFI) en diciembre de 2025 en Gujarat Fluorochemicals Limited (GFCL) EV Products marca la entrada de India en la cadena de suministro de PVDF de grado para baterías. Las especificaciones de los aglutinantes están cambiando cada vez más hacia grados libres de fluorosurfactantes, como el Kynar HSV 900, que permiten una mayor densidad de energía y alcanzan precios premium. En consecuencia, una proporción creciente del mercado de R-142b está ahora vinculada a acuerdos de suministro a largo plazo para baterías en lugar de ventas de refrigerantes en el mercado spot.

Expansión de la Integración de Capacidad de Fluoroquímicos en China e India

Entre 2024 y 2026, más de 120.000 toneladas de capacidad anual de fluoroquímicos entraron en operación en China e India, reduciendo los costos de conversión hasta en un 22% en comparación con los modelos de materia prima comercial[2]SRF Limited, "Corporate Presentation," srf.com. Proyectos como el complejo de USD 894 millones de SRF Limited en Dahej y el plan de Gujarat Fluorochemicals Limited para aproximadamente 30.000 toneladas de capacidad cautiva de R-142b destacan un cambio hacia la integración hacia atrás en el mercado de R-142b. Los productores chinos se benefician de la minería subsidiada de fluorita y la energía de bajo costo, lo que les proporciona una ventaja competitiva en exportaciones incluso después de considerar los costos logísticos y arancelarios. Además, el lanzamiento de Daikin Chemical India Private Limited en enero de 2026 tiene como objetivo apoyar las crecientes industrias de semiconductores y baterías de India, impulsando potencialmente la demanda local futura de R-142b. Estas expansiones de capacidad integrada están redefiniendo la estructura de costos global e intensificando la competencia en el mercado.

Demanda Creciente de Mezclas de Refrigeración y Agentes de Soplado

A pesar de los desafíos regulatorios que limitan el crecimiento incremental, las aplicaciones de refrigeración heredadas continúan representando casi la mitad del mercado de R-142b. Los equipos existentes de refrigeración en supermercados, procesos industriales y cadenas de frío para transporte dependen de mezclas que contienen R-142b, lo que garantiza una demanda base a medida que estos sistemas se mantienen, incluso cuando las nuevas instalaciones adoptan soluciones alternativas. En el segmento de soplado de espuma, la prohibición china del hidroclorofluorocarbono (HCFC)-141b en 2026 está impulsando temporalmente la demanda, ya que los fabricantes de poliuretano hacen la transición al R-142b antes de cambiar eventualmente a alternativas basadas en hidrofluoroolefino (HFO)-1233zd o hidrocarburos. Esto resultará en un aumento a corto plazo de la demanda de R-142b relacionada con el aislamiento hasta 2028, después de lo cual las moléculas vírgenes se asignarán principalmente a los clientes de materias primas.

Permiso de Kigali para Exenciones de Materias Primas que Sostienen el Suministro

La Enmienda de Kigali establece exenciones para los usos como materia prima, permitiendo que las sustancias sean transformadas o destruidas sin estar sujetas a los calendarios de reducción gradual. Esta disposición está ahora incorporada en los sistemas de cuotas de los Estados Unidos, la Unión Europea (UE) y China. Para 2026, los Estados Unidos asignaron 229,5 millones de toneladas métricas de equivalente de dióxido de carbono (MTEVe) de permisos de producción, mientras que China mantuvo una cuota de producción de 3.360 toneladas y un techo de uso doméstico de 1.240 toneladas. Estas exenciones regulatorias establecen un nivel base de apoyo para el mercado de R-142b como intermediario químico, incluso cuando la demanda de refrigerantes continúa disminuyendo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación gradual del Protocolo de Montreal para usos no relacionados con materias primas | -0.8% | Global, con aplicación acelerada en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Disponibilidad comercial de sustitutos con GWP ultrarrojo (HFO-1234yf, CO₂) | -0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Costos volátiles de insumos de fluoruro de hidrógeno y cloroformo que comprimen los márgenes | -0.4% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Gradual del Protocolo de Montreal para Usos No Relacionados con Materias Primas

Los países desarrollados están obligados a eliminar la producción de HCFC para 2030, mientras que los países del Artículo 5 deben seguir para 2040. Esto reducirá la demanda de refrigerantes heredados y de soplado de espuma entre un 35 y un 40% durante el período de pronóstico. China planea reducir su cuota nacional de HCFC en 12.200 toneladas para 2026 y eliminará gradualmente el HCFC-22 en los sistemas VRF para enero de 2027, eliminando un componente clave de mezcla que anteriormente absorbía R-142b. En los Estados Unidos, los nuevos equipos VRF que utilizan HFC de alto GWP serán prohibidos a partir de 2027, limitando aún más los volúmenes del mercado final. El Reglamento 2024/573 de la Unión Europea prohíbe el mantenimiento de equipos con GWP mayor o igual a 150 a partir de 2030, dejando inventarios inmovilizados en sistemas dependientes de mezclas ricas en R-142b. Además, se espera que umbrales más estrictos de reparación de fugas reduzcan los volúmenes de reposición, debilitando la demanda de refrigerantes.

Disponibilidad Comercial de Sustitutos con GWP Ultrarrojo

El HFO-1234yf ha alcanzado una penetración del 90% en los nuevos vehículos de pasajeros en Europa y América del Norte, eliminando las oportunidades de adaptación del R-134a que podrían haber absorbido R-142b. Los sistemas transcríticos de CO₂ representan ahora aproximadamente el 30% de la refrigeración en supermercados europeos, mientras que el R-32 y las alternativas de hidrocarburos se utilizan cada vez más en pequeñas unidades de aire acondicionado. El Solstice LBA de Honeywell y los agentes de soplado Opteon de Chemours están escalando la producción y apoyando las transiciones de los clientes, reemplazando al R-142b en la producción de espuma de poliuretano. Los refrigerantes naturales, como el propano y el amoniaco, también se están adoptando en bombas de calor comerciales y enfriadores, reduciendo significativamente el mercado potencial para el R-142b en los nuevos equipos de climatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Giro hacia Materias Primas Redefine la Jerarquía de Crecimiento

En 2025, la refrigeración representó el 47,82% de la participación del mercado de R-142b. Sin embargo, su crecimiento está limitado debido a las regulaciones de la Agencia de Protección Ambiental (EPA) que exigen el mantenimiento exclusivo con refrigerantes recuperados para los sistemas de supermercados a partir de enero de 2029. El aire acondicionado, que representa aproximadamente una quinta parte de la demanda total, está disminuyendo a medida que los fabricantes de equipos originales (OEM) hacen la transición a alternativas como el R-32 o el R-454B para cumplir con los requisitos de eficiencia y potencial de calentamiento global (GWP). El soplado de espuma, aunque es un segmento más pequeño, está proyectado para crecer a la tasa más rápida con una tasa de crecimiento anual compuesta (CAGR) del 4,78%, impulsado por los fabricantes chinos de poliuretano que están eliminando gradualmente el hidroclorofluorocarbono-141b (HCFC-141b) para 2028. Además, la demanda de materia prima para fluoruro de polivinilideno (PVDF) y fluoruro de polivinilo (PVF) está aumentando a un ritmo más rápido, desviando las moléculas de R-142b de alta pureza de las aplicaciones de productos básicos. La capacidad incremental de PVDF esperada hasta 2028 requerirá entre 12.000 y 15.000 toneladas adicionales de materia prima de R-142b, desplazando aún más el enfoque del mercado hacia los polímeros especiales.

A medida que las aplicaciones de materias primas se expanden, los productores están priorizando los acuerdos de suministro a largo plazo con los fabricantes de baterías y semiconductores. Estos acuerdos a menudo incluyen la combinación de R-142b con la maquila de polímeros intermedios para maximizar el valor. Este cambio estratégico es evidente en colaboraciones como la empresa conjunta Chemours-SRF, que consolida los volúmenes de adquisición para asegurar asignaciones bajo cuotas cada vez más restrictivas. Para 2031, se espera que la participación del mercado de R-142b atribuida a las aplicaciones de materias primas supere los usos de refrigerantes y soplado de espuma, redefiniendo los patrones de demanda y las estructuras de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Pureza: Las Especificaciones de Semiconductores y Baterías Impulsan el Segmento Premium

El R-142b de alta pureza (mayor o igual al 99,9%) representó el 61,35% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 4,81% hasta 2031. Este crecimiento refleja los estrictos requisitos de impurezas en los procesos de polimerización de PVDF y grabado de semiconductores. El segmento de alta pureza alcanza un precio premium de USD 700 a 1.200 por tonelada sobre el suministro de grado industrial, respaldado por la disponibilidad limitada de fluoruro de hidrógeno (HF) de grado electrónico y la capacidad de fluoración. El R-142b de grado industrial, utilizado principalmente en la fabricación de mezclas, enfrenta un declive estructural a medida que los refrigerantes recuperados y los sustitutos con GWP ultrarrojo ganan participación de mercado. La planta de HF de grado electrónico de 50.000 toneladas de Zhejiang Juhua fortalece su liderazgo en el segmento de alta pureza, mientras que empresas como Kureha y Arkema han asegurado acuerdos de suministro plurianuales para mitigar los riesgos de abastecimiento.

Los fabricantes también están innovando para mejorar el rendimiento, como el desarrollo de aglutinantes compuestos de PVDF/politetrafluoroetileno (PTFE) para cátodos de mayor o igual a 4,5 voltios, lo que podría duplicar las cargas de aglutinante y aumentar el uso de R-142b por celda de batería. En consecuencia, el mercado de R-142b se está bifurcando en un segmento premium con precios protegidos impulsado por los avances tecnológicos y un segmento de productos básicos en contracción limitado por las presiones regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 45,76% del valor del mercado en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,66% hasta 2031. Este crecimiento está impulsado por grandes empresas chinas como Dongyue, Zhejiang Juhua y Sinochem Lantian, que en conjunto controlan aproximadamente el 50% de la capacidad nominal global. India es la subregión de más rápido crecimiento, respaldada por el complejo de fluoropolímeros de SRF valorado en 894 millones de USD y la unidad de R-142b de 30.000 toneladas planificada por Gujarat Fluorochemicals, diseñada para la producción cautiva de fluoruro de polivinilideno (PVDF). Japón continúa desempeñando un papel significativo en el segmento de alta pureza, con empresas como Kureha y Daikin que abastecen a las plantas de baterías coreanas y nacionales en transición hacia químicas de próxima generación.

El sistema de asignaciones de la Agencia de Protección Ambiental (EPA) limita la producción a 229,5 millones de toneladas métricas de equivalente de dióxido de carbono (MTEVe) para 2026. A pesar de esto, se espera que las expansiones de capacidad de PVDF en la instalación de Calvert City de Arkema y la asociación Chemours-SRF respalden la demanda de materias primas. La implementación de las normas de servicio exclusivo con material recuperado en 2029 redirigirá el suministro virgen de las aplicaciones de refrigeración hacia los polímeros, reduciendo el inventario local de productos básicos y enfatizando la importancia estratégica de la capacidad de producción integrada.

El Reglamento 2024/573 de la Unión Europea (UE) exige una reducción de las cuotas al 10% de los niveles de referencia para 2027-2029 e introduce una tarifa equivalente de dióxido de carbono (CO₂) de 3 EUR (3,53 USD) por tonelada a partir de enero de 2026, lo que incrementa los costos de las importaciones con alto potencial de calentamiento global (GWP). En respuesta, los fabricantes de equipos originales (OEM) europeos están acelerando la adopción de CO₂, hidrocarburos e hidrofluoroolefinos (HFOs). Además, la demanda de PVDF está siendo satisfecha cada vez más por fabricantes asiáticos que exportan pellets de alta pureza fuera del sistema de cuotas. América del Sur y Oriente Medio y África contribuyen colectivamente con menos del 10% de los ingresos globales. Sin embargo, estas regiones presentan oportunidades de crecimiento en sistemas de calefacción, ventilación y aire acondicionado (HVAC) para climas cálidos e industrias de baterías emergentes, respaldadas por inversiones alineadas con la Iniciativa de la Franja y la Ruta.

Panorama Competitivo

El mercado de R-142b está moderadamente consolidado. Los cinco mayores productores controlan aproximadamente dos tercios de la capacidad de producción total. La integración vertical es un factor clave, ya que las empresas con propiedad de minas de fluorita y plantas de fluoruro de hidrógeno (HF) pueden producir R-142b a un costo de USD 800 a 1.000 por tonelada inferior al de los mezcladores comerciales, manteniendo así los márgenes frente a las fluctuaciones de precios de las materias primas. El Kynar HSV 900 de Arkema, reconocido con el Premio Héroes de la Química 2025 de la Sociedad Americana de Química (ACS), demuestra cómo los avances en las aplicaciones intermedias pueden respaldar la economía de las materias primas en la cadena ascendente. De manera similar, la inversión de capital anterior de Daikin en OCSiAl amplía su presencia en materiales compuestos avanzados y materiales para baterías, proporcionando un enfoque estratégico para abordar la mercantilización en el mercado tradicional de refrigerantes.

Los nuevos participantes en el mercado incluyen empresas indias como Navin Fluorine y Tanfac, que se benefician de los incentivos de las Zonas Económicas Especiales (ZEE) que reducen el gasto de capital efectivo en casi un tercio y acortan el período de recuperación a aproximadamente cinco años. El interés del capital privado también ha surgido, como lo demuestra la adquisición de Electronic Fluorocarbons por parte de Element Solutions por USD 400 millones en enero de 2026, lo que indica un creciente interés en los nichos de gases especiales dentro de las cadenas de suministro de semiconductores. Al mismo tiempo, empresas orientadas a servicios como Linde están expandiendo las redes de recuperación y destrucción de refrigerantes, posicionándose para un futuro dominado por los refrigerantes recuperados, según lo exigen las regulaciones de los Estados Unidos (EE. UU.) y la Unión Europea (UE).

Líderes de la Industria de R-142b

-

Zhejiang Juhua Co., Ltd.

-

DONGYUE GROUP

-

Arkema

-

SINOCHEM LANTIAN CO., LTD.

-

Zhejiang Sanmei Chemical Incorporated Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Element Solutions adquirió Electronic Fluorocarbons para ampliar su cartera de fluoroquímicos especiales, incluido el R-142b (1-cloro-1,1-difluoroetano), un compuesto clave utilizado en los procesos de grabado de semiconductores. Esta adquisición se alinea con la estrategia de la empresa para atender la creciente demanda de fluoroquímicos de alta pureza en la industria de semiconductores.

- Agosto de 2025: Chemours y SRF establecieron una asociación estratégica para garantizar la adquisición de R-142b (clorodifluorometano) y los volúmenes de maquila de fluoropolímeros. Esta colaboración tiene como objetivo abordar los desafíos planteados por el endurecimiento de las cuotas en los EE. UU. y la UE, que regulan la producción y el suministro de R-142b, una materia prima crítica utilizada en la fabricación de fluoropolímeros. Se espera que el acuerdo mejore la estabilidad de la cadena de suministro y apoye el cumplimiento de los requisitos regulatorios.

Alcance del Informe Global del Mercado de R-142b

El R-142b es un hidroclorofluorocarbono (HCFC) utilizado como refrigerante, agente de soplado e intermediario químico. Su estabilidad a altas temperaturas lo hace aplicable para bombas de calor de alta temperatura, sistemas de aire acondicionado y como materia prima en la producción de fluoruro de vinilideno (VDF).

El mercado de R-142b está segmentado por aplicación, grado de pureza y geografía. Por aplicación, el mercado está segmentado en aire acondicionado, refrigeración y soplado de espuma. Por grado de pureza, el mercado está segmentado en mayor o igual al 99,9% (alta pureza) y menor al 99,9% (industrial). El informe también cubre el tamaño del mercado y los pronósticos para el R-142b en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Aire Acondicionado |

| Refrigeración |

| Soplado de Espuma |

| Mayor o igual al 99,9% (Alta pureza) |

| Menor al 99,9% (Industrial) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Aire Acondicionado | |

| Refrigeración | ||

| Soplado de Espuma | ||

| Por Grado de Pureza | Mayor o igual al 99,9% (Alta pureza) | |

| Menor al 99,9% (Industrial) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de R-142b?

El tamaño del mercado de R-142b fue valorado en 322,26 millones de USD en 2025 y se estima que crecerá desde 336,96 millones de USD en 2026 hasta alcanzar 421,11 millones de USD en 2031, a una CAGR del 4,56% durante el período de pronóstico (2026-2031).

¿Qué aplicación domina actualmente la demanda de R-142b?

La refrigeración lidera con una participación de ingresos del 47,82% en 2025, aunque el uso como materia prima está creciendo rápidamente.

¿Por qué el crecimiento del PVDF es tan importante para los proveedores de R-142b?

Cada tonelada de PVDF requiere casi una tonelada de materia prima de R-142b, vinculando la demanda futura a la expansión de las celdas de batería y los semiconductores.

¿Cómo afectarán las regulaciones de la UE a las importaciones de R-142b?

El Reglamento 2024/573 introduce una tarifa equivalente de CO₂ de EUR 3 (USD 3,53) por tonelada a partir de 2026 y fuertes recortes de cuotas, elevando los costos para los envíos con alto GWP.

Última actualización de la página el: